Taille et part de marché des matériaux d'isolation à haute température

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.66 Milliards de dollars |

| Taille du Marché (2031) | 12.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des matériaux d'isolation à haute température par Mordor Intelligence

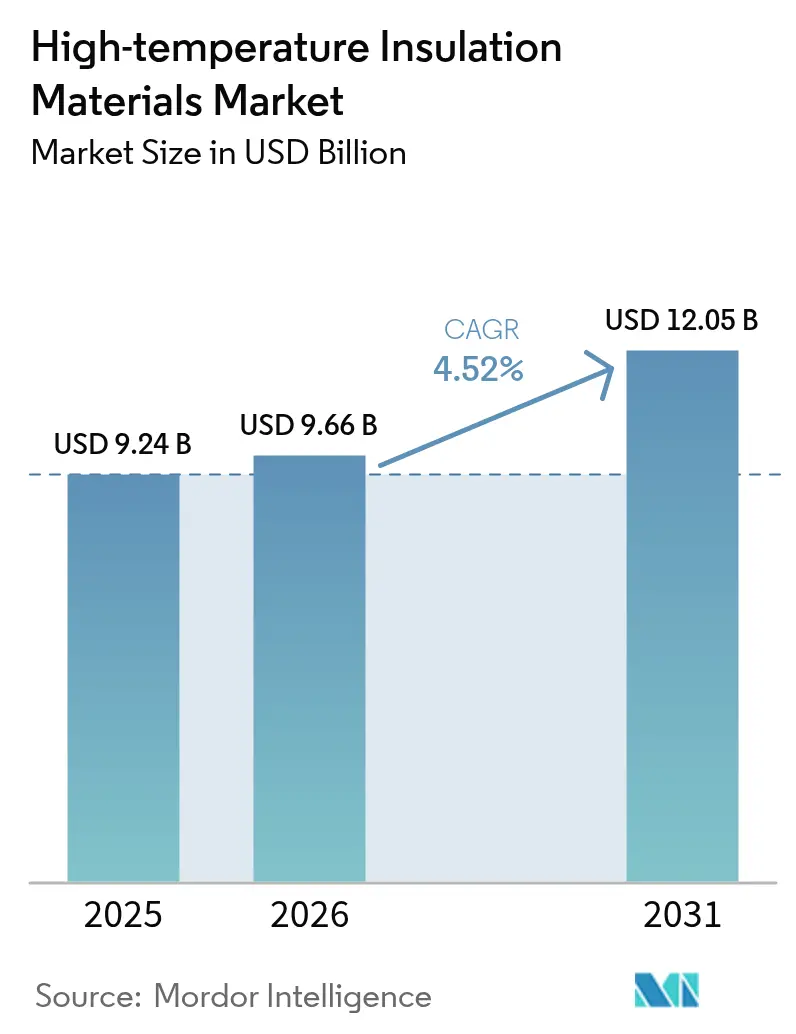

La taille du marché des matériaux d'isolation à haute température devrait croître de 9,24 milliards USD en 2025 à 9,66 milliards USD en 2026 et devrait atteindre 12,05 milliards USD d'ici 2031, à un TCAC de 4,52 % sur la période 2026-2031. La taille actuelle du marché reflète une croissance régulière de la demande, les industries à forte consommation d'énergie cherchant à améliorer leur efficacité opérationnelle et à réduire leurs émissions. Des codes de performance énergétique des bâtiments stricts, des ajouts rapides de capacités pétrochimiques et métallurgiques en Asie-Pacifique, ainsi que l'expansion des installations d'électrolyseurs à hydrogène vert constituent l'ossature de la demande. Les fabricants continuent de privilégier des alternatives non combustibles et à faible biopersistance satisfaisant des limites d'exposition professionnelle plus strictes. Parallèlement, les stratégies d'intégration verticale et les expansions régionales de capacités aident les grands fournisseurs à se prémunir contre les fluctuations des prix des matières premières et les goulets d'étranglement logistiques. Bien que les prix de l'alumine, de la silice et de la zircone restent volatils, le retour sur investissement économique lié à la réduction de la consommation de carburant et des coûts de maintenance maintient l'adoption sur une trajectoire ascendante.

Principaux enseignements du rapport

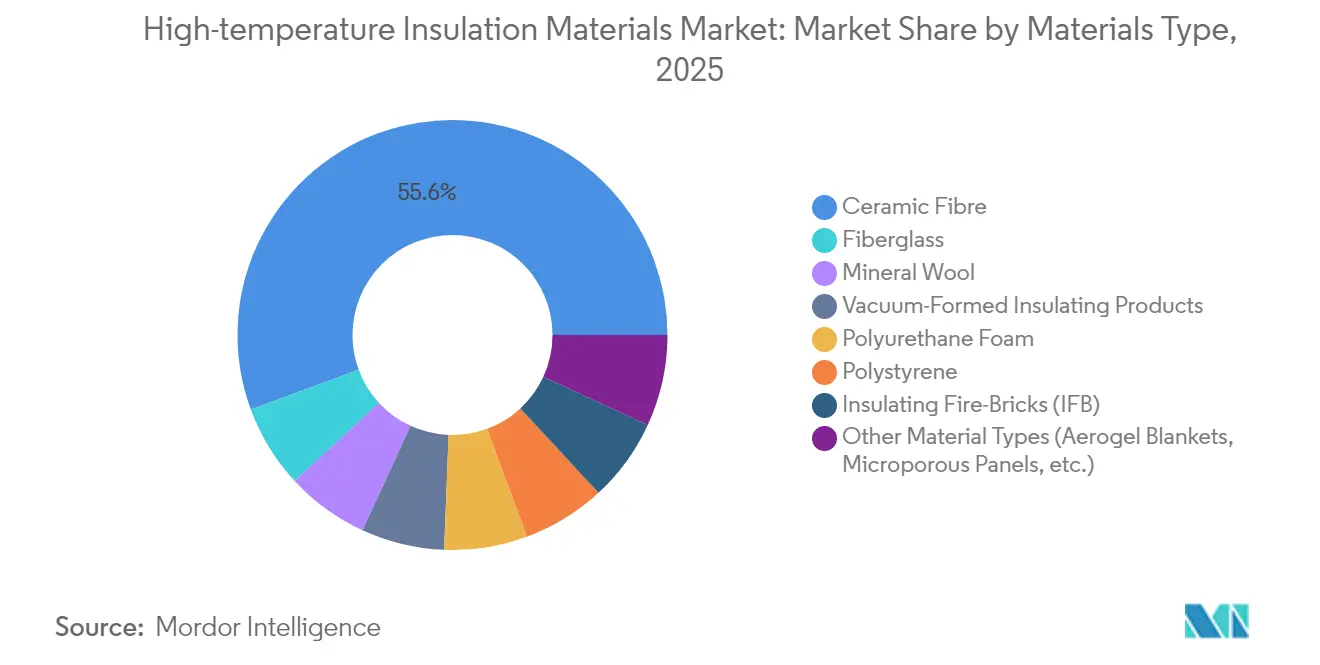

- Par type de matériau, la fibre céramique a dominé avec 55,63 % de la part de marché des matériaux d'isolation à haute température en 2025 ; les autres types de matériaux, notamment les couvertures en aérogel et les panneaux microporeux, devraient progresser à un TCAC de 6,01 % jusqu'en 2031.

- Par application, les équipements industriels représentaient 42,98 % de la taille du marché des matériaux d'isolation à haute température en 2025, tandis que les applications d'isolation dédiées se développent à un TCAC de 5,67 % jusqu'en 2031.

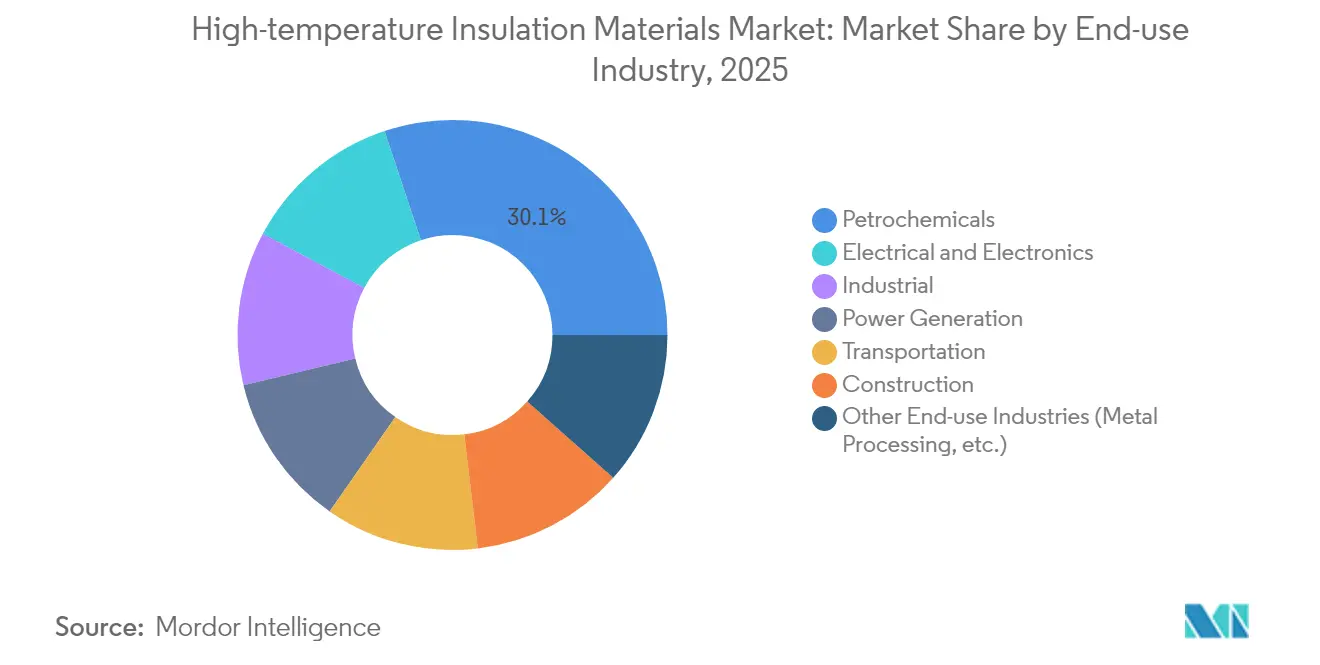

- Par secteur d'utilisation finale, le segment de la pétrochimie détenait 30,12 % de la part de revenus en 2025 ; l'électrique et l'électronique est le secteur d'utilisation finale à la croissance la plus rapide, avec un TCAC de 5,71 % jusqu'en 2031.

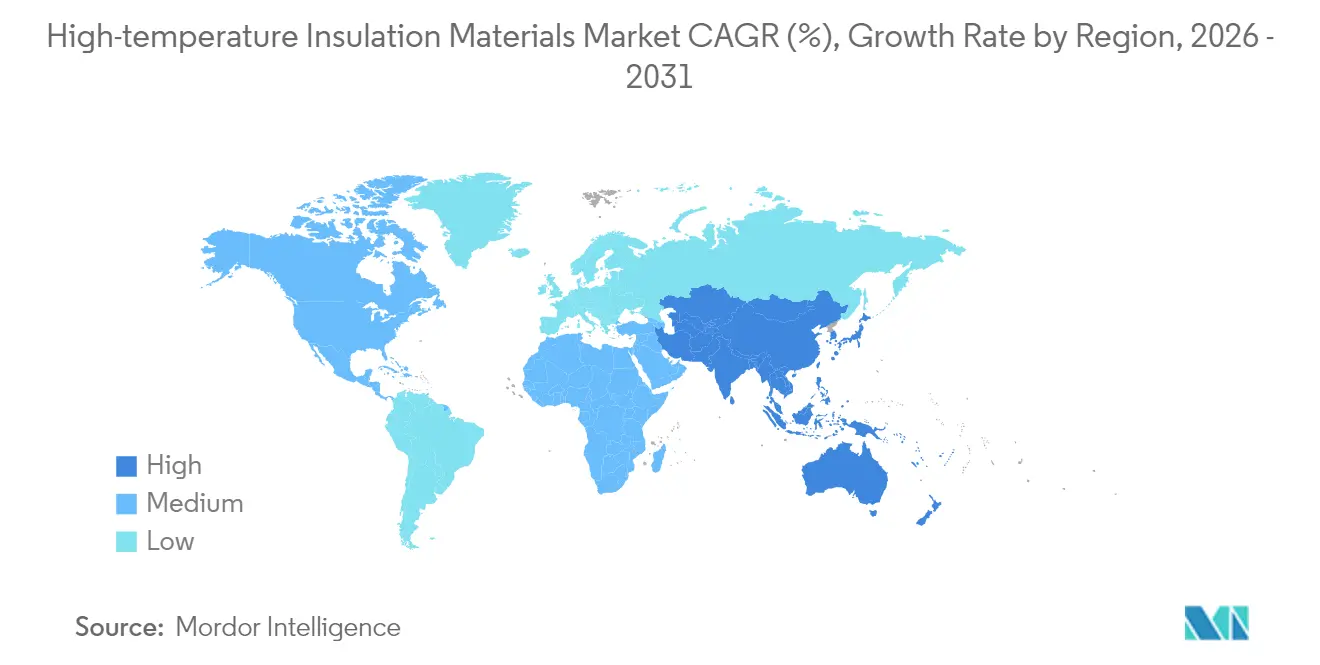

- Par géographie, l'Asie-Pacifique a capté 47,08 % des revenus de 2025 et devrait afficher un TCAC de 5,44 %, le plus élevé parmi toutes les régions.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des matériaux d'isolation à haute température

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante de fours industriels à haute efficacité énergétique | +1.2% | Focus mondial en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Renforcement des codes de performance énergétique des bâtiments exigeant une isolation à haute température | +0.8% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Développement rapide des capacités dans les secteurs pétrochimiques et métallurgiques asiatiques | +1.5% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| L'adoption des électrolyseurs à hydrogène vert nécessite un revêtement à haute température | +0.7% | Europe et Amérique du Nord, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Demande croissante de matériaux d'isolation légers et durables | +0.6% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de fours industriels à haute efficacité énergétique

Les constructeurs de fours industriels font face à des règles de performance énergétique plus strictes en vertu du Code international de conservation de l'énergie 2024, qui a abaissé les pertes de chaleur admissibles et resserré les taux de fuite d'air. Les exploitants spécifient des couvertures en fibre céramique et des panneaux microporeux capables de résister à des températures de service de 1 000 °C sans compromettre l'économie de carburant. Les économies d'énergie typiques avoisinent 30 % par rapport aux revêtements traditionnels, améliorant le retour sur investissement malgré un coût en capital plus élevé. L'intégration de systèmes intelligents de gestion thermique avec des matériaux d'isolation avancés permet une maintenance prédictive et une consommation d'énergie optimisée, positionnant l'isolation à haute température comme un composant essentiel dans les stratégies de transformation de l'Industrie 4.0. [1]Conseil international du code, "Code international de conservation de l'énergie 2024," iccsafe.org.

Renforcement des codes de performance énergétique des bâtiments exigeant une isolation à haute température

La même révision du Code international de conservation de l'énergie (IECC) 2024 a également renforcé les exigences relatives à l'enveloppe des bâtiments commerciaux, amplifiant l'intérêt pour l'isolation continue et la mitigation des ponts thermiques. Les directives Fit-for-55 de l'Union européenne exigent des solutions complémentaires résistantes à la chaleur et au feu dans les installations industrielles, favorisant de plus en plus les matériaux combinant performance thermique et sécurité incendie, ce qui stimule la demande d'options non combustibles telles que la laine minérale et les systèmes en fibre céramique. Les propriétaires de bâtiments font face à des coûts énergétiques croissants et à des mécanismes de tarification du carbone qui rendent l'isolation haute performance économiquement attractive sur l'ensemble du cycle de vie des bâtiments. La convergence des mandats d'efficacité énergétique et des exigences de sécurité incendie crée une niche idéale pour les matériaux d'isolation à haute température capables de répondre simultanément à ces deux impératifs réglementaires.

Développement rapide des capacités dans les secteurs pétrochimiques et métallurgiques asiatiques

L'expansion industrielle de l'Asie-Pacifique se poursuit à une échelle sans précédent, la Chine et l'Inde menant d'importants ajouts de capacités dans la pétrochimie et la production d'acier. L'expansion de l'industrie lourde chinoise, tout en soutenant la fabrication de technologies propres, crée une demande parallèle de solutions de gestion thermique dans les installations de production d'aluminium et d'acier. Ces actifs s'appuient sur des revêtements réfractaires capables de résister à des cycles thermiques intenses tout en réduisant l'intensité en carburant. Les spécifications font de plus en plus appel à des fibres céramiques de qualité supérieure et à des formes moulées sous vide qui raccourcissent les cycles de montée en température et prolongent les intervalles de maintenance. Les complexes du Moyen-Orient reproduisent ces normes pour répondre aux règles d'émissions des marchés d'exportation, élargissant encore la demande régionale en matériaux.

L'adoption des électrolyseurs à hydrogène vert nécessite un revêtement à haute température

La transition mondiale vers la production d'hydrogène vert crée de nouveaux vecteurs de demande pour des matériaux d'isolation à haute température spécialisés. Les cellules d'électrolyse à oxyde solide (SOEC) fonctionnent à des températures comprises entre 500 et 900 °C, nécessitant des solutions avancées de gestion thermique capables de maintenir l'efficacité tout en prévenant les pertes de chaleur. Les systèmes d'électrolyse à vapeur à haute température offrent des besoins en électricité inférieurs de 35 % à ceux de l'électrolyse conventionnelle à basse température, rendant l'isolation thermique essentielle à la viabilité économique. Les fabricants intègrent donc des plaques en fibre céramique réfractaire et des tuiles microporeuses pour retenir la chaleur tout en protégeant le personnel des températures de surface. Les blocs de stockage d'énergie thermique dans les batteries thermiques émergentes pour les énergies renouvelables utilisent également une isolation à haute température similaire pour stocker la chaleur au-delà de 1 000 °C, soulignant les synergies intersectorielles.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Limites d'exposition professionnelle aux fibres vitreuses synthétiques | -0.9% | Mondial ; plus strictes en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Volatilité des prix de l'alumine et de la silice comprimant les marges des transformateurs | -0.6% | Mondial, affectant les centres de transformation en Asie-Pacifique | Court terme (≤ 2 ans) |

| Risque d'approvisionnement en précurseurs de zircone de haute pureté | -0.4% | Mondial ; forte dépendance envers la Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Limites d'exposition professionnelle aux fibres vitreuses synthétiques

Les autorités réglementaires du monde entier resserrent les limites d'exposition professionnelle aux fibres vitreuses synthétiques, l'Administration de la sécurité et de la santé au travail (OSHA) maintenant des limites d'exposition admissibles de 0,2 fibre par centimètre cube pour les fibres céramiques réfractaires [2]Administration de la sécurité et de la santé au travail, "Sujets de sécurité et de santé : fibres céramiques réfractaires," osha.gov. L'Autorité de santé et de sécurité au travail du Royaume-Uni a classé la fibre céramique réfractaire comme cancérogène de catégorie 2, nécessitant des mesures de contrôle strictes en vertu des réglementations COSHH qui augmentent les coûts de manutention et limitent la flexibilité d'application. La législation européenne favorise de plus en plus les alternatives à faible biopersistance, stimulant les gains de parts de marché pour les fibres de silicate de terres alcalines malgré leurs coûts plus élevés et leurs capacités de température légèrement réduites. La tendance réglementaire en faveur des fibres biosolubles crée des opportunités pour les fabricants innovants tout en contraignant les applications traditionnelles de fibre céramique. Les coûts de conformité et les préoccupations en matière de responsabilité poussent les utilisateurs industriels vers des matériaux alternatifs, même lorsque des compromis de performance existent. La trajectoire à long terme suggère une pression réglementaire continue qui reconfigurera le paysage concurrentiel en faveur des entreprises disposant de solides portefeuilles de fibres à faible biopersistance.

Volatilité des prix de l'alumine et de la silice comprimant les marges des transformateurs

La volatilité des prix des matières premières impacte significativement les fabricants de matériaux d'isolation à haute température, l'alumine et la silice représentant 40 à 60 % des coûts de production des produits en fibre céramique. Les prix du dioxyde de zirconium ont fluctué entre 3 755 et 6 067 USD par tonne métrique, créant une pression sur les marges des fabricants de produits réfractaires de qualité supérieure. Les perturbations de la chaîne d'approvisionnement et les tensions géopolitiques ont exacerbé la volatilité des prix, la domination de la Chine dans l'approvisionnement en minéraux réfractaires créant des risques de concentration pour les fabricants mondiaux. La nature stratégique de ces matériaux signifie que les fluctuations de prix reflètent souvent des dynamiques économiques et politiques plus larges plutôt que de purs fondamentaux d'offre et de demande. Les fabricants répondent par des stratégies d'intégration verticale et des accords d'approvisionnement à long terme, mais les acteurs plus petits sont particulièrement vulnérables aux pics de prix. Le développement de sources alternatives de matières premières et de technologies de recyclage offre une atténuation potentielle, mais les délais de mise en œuvre s'étendent au-delà de la période de prévision immédiate.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : la fibre céramique conserve son leadership tandis que les alternatives se développent

La fibre céramique détenait 55,63 % des revenus de 2025 en raison de sa limite de service à 1 260 °C, de sa faible densité et de son adaptabilité en couvertures, modules et plaques. Ce leadership est ancré dans les industries à forte intensité d'actifs, telles que l'acier, les métaux non ferreux et la pétrochimie, où les coûts d'immobilisation dépassent largement les prix des matériaux. La taille du marché des matériaux d'isolation à haute température pour la fibre céramique devrait afficher une croissance régulière à un chiffre à mesure que de nouvelles capacités entrent en service en Asie-Pacifique.

Les autres types de matériaux, tels que les composites en aérogel et les panneaux microporeux, constituent le groupe à la croissance la plus rapide, avec un TCAC de 6,01 %. Les utilisations finales sensibles au poids valorisent la conductivité inférieure à 0,020 W/m·K (watt par mètre kelvin) des aérogels combinée à un renforcement par fibres qui améliore la résistance à la manipulation. La migration réglementaire vers des chimies à faible biopersistance accélère l'adoption de la laine de silicate de terres alcalines, notamment en Europe. La laine polycristalline prend en charge des applications spécialisées au-dessus de 1 500 °C, tandis que les formes moulées sous vide répondent à des géométries complexes qui nécessiteraient un gunitage ou un damage coûteux sur site. L'industrie des matériaux d'isolation à haute température continue d'affiner les additifs de frittage et les diamètres de fibres pour équilibrer la teneur en grenaille, la résistance et la résistance aux chocs thermiques.

Par application : les équipements industriels dominent, les rénovations d'isolation s'accélèrent

Les équipements industriels représentaient 42,98 % des revenus de 2025, reflétant l'indispensabilité de revêtements réfractaires fiables dans les fours, les fours à calcination et les réchauffeurs. Les donneurs de licence de procédés imposent des critères d'efficacité thermique exigeants ; ainsi, les fabricants d'équipements de fours (OEM) spécifient des systèmes multicouches en fibre céramique et microporeux pour minimiser les températures de coque et améliorer la sécurité des opérateurs. Les fabricants d'équipements intègrent également des ensembles d'isolation laminés qui simplifient le remplacement du revêtement lors des arrêts annuels, réduisant les pannes imprévues.

Les rénovations d'isolation pure représentent le cas d'utilisation à la croissance la plus rapide, avec un TCAC de 5,67 %, les propriétaires d'installations répondant aux codes énergétiques mis à jour et aux mécanismes de tarification du carbone. La taille du marché des matériaux d'isolation à haute température pour les rénovations de bâtiments est appelée à s'élargir à mesure que les gouvernements financent des subventions pour la décarbonation industrielle. Les couvertures minces et flexibles s'adaptent aux espaces restreints derrière les panneaux de bardage tout en maintenant les classements de non-combustibilité. Les assemblages de barrières coupe-feu combinent des couches de laine minérale et de fibre céramique pour satisfaire aux critères d'isolation et de propagation des flammes. Des synergies intersectorielles émergent à mesure que les technologies éprouvées dans les équipements de procédés migrent vers les locaux techniques des immeubles de grande hauteur et les réseaux de distribution de chaleur urbaine.

Par secteur d'utilisation finale : la pétrochimie reste stable, l'électronique prend de l'élan

La pétrochimie a maintenu une part de 30,12 % en 2025, soutenue par le nombre considérable de réchauffeurs à flamme, de vapocraqueurs et de reformeurs nécessitant un entretien réfractaire. Les exploitants imposent de longues campagnes entre les arrêts, stimulant l'adoption de modules en fibres qui réduisent le temps d'installation et maintiennent des profils de chaleur uniformes. Les vapocraqueurs modernisés visent désormais une intensité carbone plus faible, augmentant la demande de packages d'isolation multicouches tolérant la combustion riche en hydrogène.

Les applications électriques et électroniques, telles que les salles blanches de fabrication de semi-conducteurs, les gigafactories de batteries lithium-ion et l'électronique de puissance pour véhicules électriques, sont les plus dynamiques, avec un TCAC de 5,71 %. Les salles blanches exigent une isolation sans particules, favorisant les plaques en fibre céramique à faible poussière dans les fours de diffusion à haute température. Les presses de frittage de puces électroniques fonctionnent près de 900 °C, s'appuyant sur une isolation stable pour prévenir l'emballement thermique. La part de marché des matériaux d'isolation à haute température pour l'électronique reste modeste aujourd'hui, mais se développe rapidement à mesure que les charges thermiques des dispositifs augmentent et que les salles blanches se multiplient en Asie-Pacifique et en Amérique du Nord.

Analyse géographique

L'Asie-Pacifique détenait une part de marché de 47,08 % en 2025 et devrait progresser à un TCAC de 5,44 %. Les ajouts continus de capacités de la Chine dans l'acier, l'aluminium et la chimie soutiennent la demande en volume, tandis que le Programme national d'infrastructure de l'Inde et ses plans d'expansion dans l'hydrogène renforcent la croissance à long terme. Les nations d'Asie du Sud-Est ajoutent des actifs pétrochimiques et d'énergies renouvelables qui nécessitent également des revêtements réfractaires. Les décideurs politiques appliquent de plus en plus des normes d'efficacité énergétique, orientant les achats vers des modules en fibres à faible conductivité et des aérogels.

L'Amérique du Nord se classe deuxième par valeur. Les crédits fédéraux pour l'énergie propre et les plafonds carbone au niveau des États rendent l'isolation de rénovation économiquement attractive dans les raffineries, les terminaux de gaz naturel liquéfié (GNL) et les usines de pâte à papier. La relocalisation dans la région de la fabrication de semi-conducteurs et de batteries augmente la consommation de plaques d'isolation ultra-propres et d'aérogels renforcés de fibres. L'application rigoureuse des normes de sécurité industrielle accélère également l'adoption de la laine de silicate de terres alcalines.

L'Europe reste axée sur la technologie, tirant parti de ses règles environnementales strictes et de ses ajustements aux frontières carbone pour promouvoir les matériaux à faible biopersistance. Les investissements du Pacte vert européen stimulent la rénovation des actifs industriels existants avec des revêtements multicouches alliant isolation et confinement des incendies. Des projets pilotes innovants dans le domaine de l'énergie solaire à concentration et du stockage d'énergie thermique adoptent des céramiques avancées, élargissant les domaines d'application.

Paysage concurrentiel

Le marché des matériaux d'isolation à haute température présente une consolidation modérée, avec des multinationales établies telles que Morgan Advanced Materials, Alkegen, Saint-Gobain et Luyang Energy-saving Materials Co., Ltd., en concurrence avec des fabricants régionaux spécialisés. Ils consacrent d'importantes ressources de recherche et développement aux plateformes de super-laine et d'aérogel hybride, en prévision de limites d'exposition plus strictes. La différenciation des produits repose sur la chimie des fibres, la teneur en grenaille et les conceptions d'ancrage de modules qui accélèrent l'installation. Les fournisseurs intègrent également des caméras infrarouges de surveillance numérique et des thermocouples embarqués pour démontrer les performances d'isolation et soutenir les programmes de garantie. Les partenariats avec les fabricants d'équipements de fours (OEM) et les contractants en ingénierie, approvisionnement et construction (EPC) renforcent le statut de fournisseur privilégié, tandis que l'intégration verticale dans l'exploitation minière d'alumine et de silice contribue à limiter le risque lié aux matières premières.

Leaders du secteur des matériaux d'isolation à haute température

Morgan Advanced Materials

Luyang Energy-saving Materials Co., Ltd.

Saint-Gobain

Alkegen

ROCKWOOL A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : Carlisle Companies Inc. a annoncé avoir accepté d'acquérir le segment d'isolation en polystyrène expansé (EPS) de PFB Holdco, Inc., une société du portefeuille de Riverside Company.

- Octobre 2024 : Knauf Insulation a signé un accord avec Texnopark, sécurisant la division d'isolation en laine minérale rocheuse de Texnopark. Cette acquisition comprend une usine ultramoderne à Tachkent, en Ouzbékistan, dotée d'une technologie de fusion électrique qui réduit considérablement les émissions de CO2 lors de la production.

Portée du rapport mondial sur le marché des matériaux d'isolation à haute température

Le marché des matériaux d'isolation à haute température est segmenté par type de matériau, application, secteur d'utilisation finale et géographie. Par type de matériau, le marché est segmenté en fibre de verre, laine minérale, produits isolants moulés sous vide, mousse de polyuréthane, polystyrène, briques réfractaires isolantes et autres types de matériaux. Par application, le marché est segmenté en isolation, équipements industriels et autres applications. Par secteur d'utilisation finale, le marché est segmenté en construction, transport, électrique et électronique, production d'énergie, pétrochimie, industrie et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour le marché des matériaux d'isolation à haute température dans 15 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base des revenus (millions USD).

| Fibre de verre | |

| Fibre céramique | |

| Laine minérale | Silicate de terres alcalines |

| Laine de silicate d'aluminium ou fibre céramique réfractaire | |

| Laine ou fibre polycristalline | |

| Fibre longue | |

| Produits isolants moulés sous vide | |

| Mousse de polyuréthane | |

| Polystyrène | |

| Briques réfractaires isolantes | |

| Autres types de matériaux (couvertures en aérogel, panneaux microporeux, etc.) |

| Isolation |

| Équipements industriels |

| Autres applications (bâtiment et protection incendie, etc.) |

| Pétrochimie |

| Industrie |

| Production d'énergie |

| Transport |

| Électrique et électronique |

| Construction |

| Autres secteurs d'utilisation finale (traitement des métaux, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de matériau | Fibre de verre | |

| Fibre céramique | ||

| Laine minérale | Silicate de terres alcalines | |

| Laine de silicate d'aluminium ou fibre céramique réfractaire | ||

| Laine ou fibre polycristalline | ||

| Fibre longue | ||

| Produits isolants moulés sous vide | ||

| Mousse de polyuréthane | ||

| Polystyrène | ||

| Briques réfractaires isolantes | ||

| Autres types de matériaux (couvertures en aérogel, panneaux microporeux, etc.) | ||

| Par application | Isolation | |

| Équipements industriels | ||

| Autres applications (bâtiment et protection incendie, etc.) | ||

| Par secteur d'utilisation finale | Pétrochimie | |

| Industrie | ||

| Production d'énergie | ||

| Transport | ||

| Électrique et électronique | ||

| Construction | ||

| Autres secteurs d'utilisation finale (traitement des métaux, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des matériaux d'isolation à haute température ?

Le marché des matériaux d'isolation à haute température est évalué à 9,66 milliards USD en 2026 et devrait croître pour atteindre 12,05 milliards USD d'ici 2031, à un TCAC de 4,52 %.

Quel type de matériau détient la plus grande part du marché des matériaux d'isolation à haute température ?

La fibre céramique est en tête avec une part de revenus de 55,63 % en 2025 en raison de sa polyvalence et de sa résistance aux températures.

Pourquoi l'Asie-Pacifique est-elle la région dominante sur le marché des matériaux d'isolation à haute température ?

D'importants ajouts de capacités dans la pétrochimie, les métaux et l'électronique, combinés à des mandats d'efficacité énergétique plus stricts, représentent 47,08 % de la demande mondiale et le TCAC régional le plus élevé de 5,44 %.

Comment les réglementations influencent-elles le développement des produits sur ce marché ?

Des limites d'exposition professionnelle plus strictes orientent la recherche et développement vers des fibres de silicate de terres alcalines à faible biopersistance et des aérogels renforcés de fibres qui maintiennent les performances tout en améliorant la sécurité des travailleurs.

Dernière mise à jour de la page le: