Taille et part du marché de l'isolation des canalisations

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.45 Milliards de dollars |

| Taille du Marché (2031) | 8.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.90% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'isolation des canalisations par Mordor Intelligence

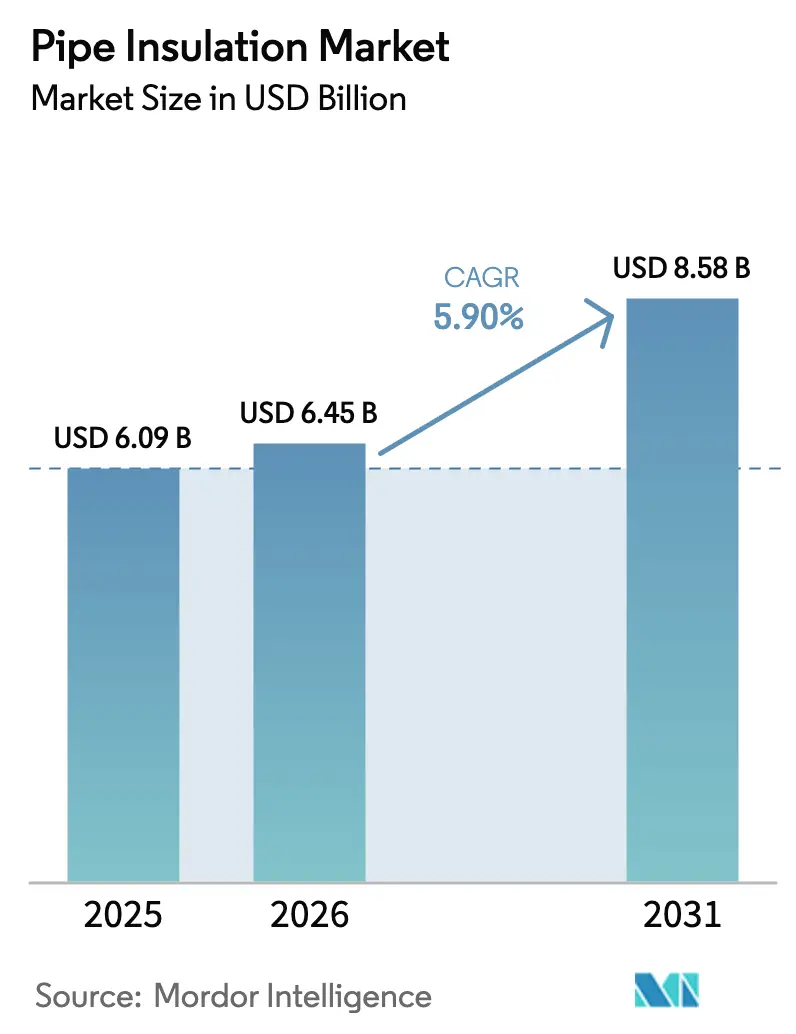

La taille du marché de l'isolation des canalisations en 2026 est estimée à 6,45 milliards USD, en hausse par rapport à la valeur de 2025 de 6,09 milliards USD, avec des projections pour 2031 affichant 8,58 milliards USD, progressant à un TCAC de 5,90 % sur la période 2026-2031. Le renforcement des codes de performance énergétique des bâtiments, les mandats de décarbonation industrielle et une vague de modernisation des infrastructures maintiennent le secteur de l'isolation des canalisations sur une trajectoire de croissance solide. Les réglementations nord-américaines et européennes en matière de construction exigent des isolants plus épais et plus performants, tandis que les gouvernements d'Asie-Pacifique conditionnent les prêts du secteur public à des objectifs démontrables d'économies d'énergie. Les ajouts de capacité d'exportation de GNL et les réseaux de chauffage urbain de quatrième génération élargissent le potentiel adressable bien au-delà des bâtiments conventionnels. L'intensité concurrentielle s'est accrue à mesure que les grands acteurs établis consolident les opérateurs régionaux, investissent dans des plateformes de capteurs intelligents et concèdent sous licence des technologies avancées à base d'aérogel. Bien que la volatilité des prix des matières premières pétrochimiques et la diffusion des canalisations en plastique à paroi mince pèsent sur les marges à court terme, les fabricants disposant de portefeuilles de matériaux diversifiés et de solutions d'installation préfabriquées restent bien positionnés pour saisir les opportunités de croissance à mesure que les calendriers mondiaux de neutralité carbone s'accélèrent.

Principaux enseignements du rapport

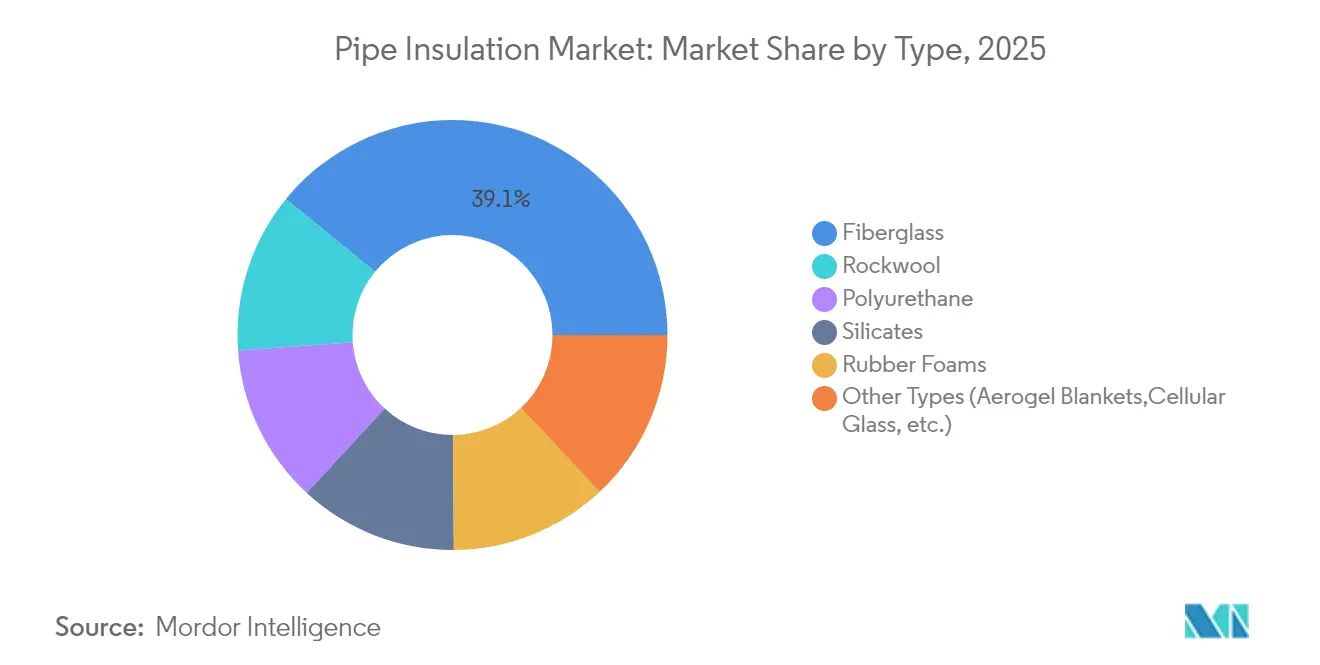

- Par type, la fibre de verre détenait 39,10 % de la part de marché de l'isolation des canalisations en 2025, tandis que les autres types progressent à un TCAC de 7,13 % jusqu'en 2031.

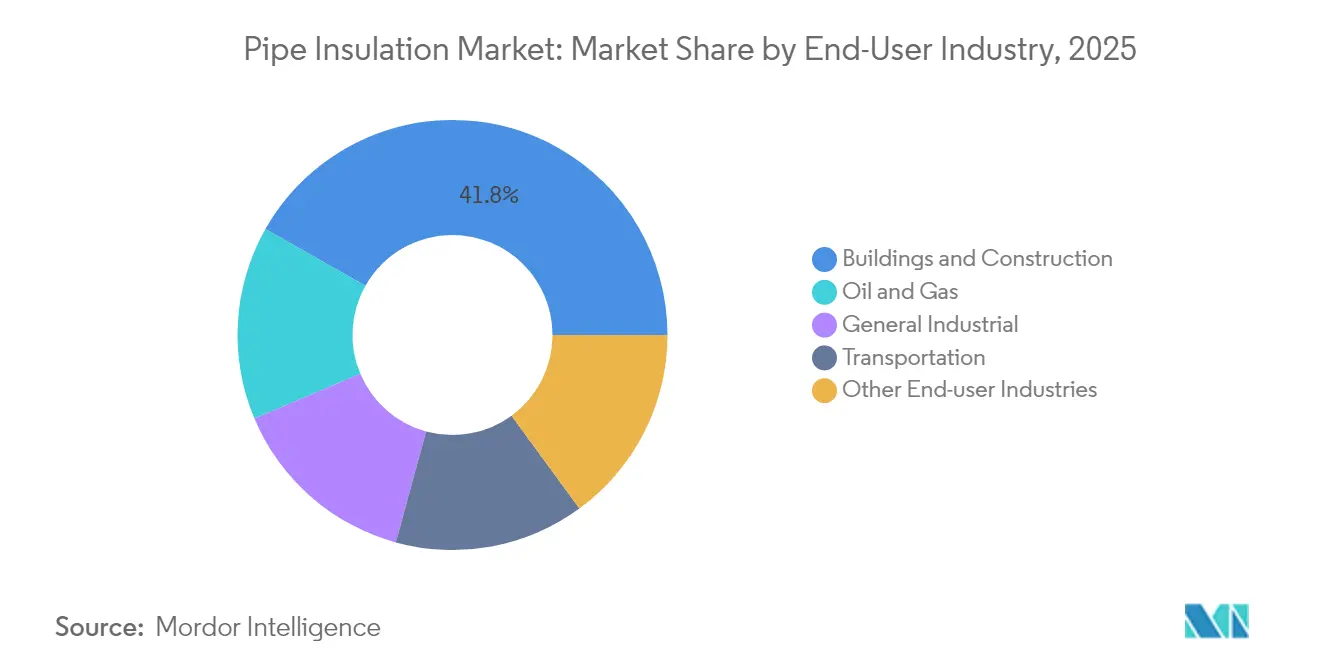

- Par secteur d'utilisation finale, les bâtiments et la construction représentaient 41,80 % de la taille du marché de l'isolation des canalisations en 2025 ; les autres secteurs d'utilisation finale devraient progresser à un TCAC de 6,95 % jusqu'en 2031.

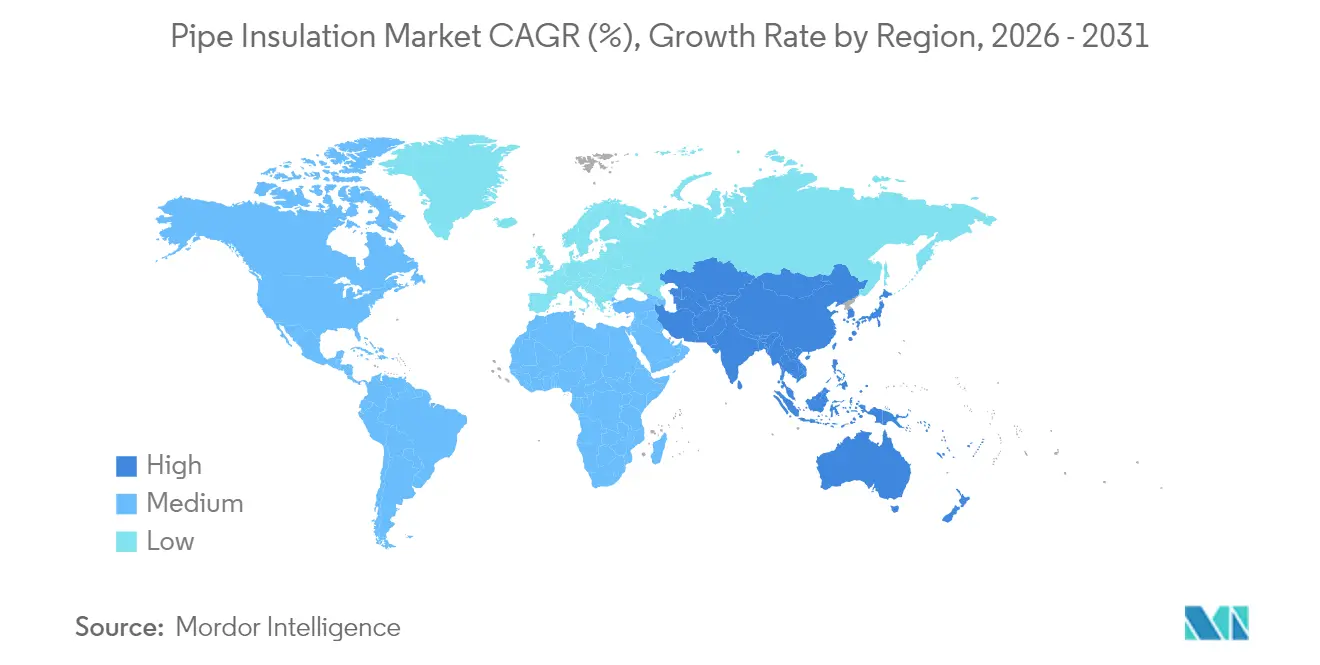

- Par géographie, l'Asie-Pacifique représentait 46,80 % de la part de marché de l'isolation des canalisations en 2025 et progresse à un TCAC de 6,85 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'isolation des canalisations

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Codes de construction stricts en matière d'efficacité énergétique | +1.8% | Mondial ; adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Expansion des pipelines GNL et cryogéniques | +1.2% | Asie-Pacifique et Amérique du Nord | Long terme (≥ 4 ans) |

| Investissements dans le chauffage et le refroidissement urbains | +0.9% | Europe et Amérique du Nord ; émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Isolation intelligente avec capteurs intégrés | +0.7% | Mondial ; porté par les marchés développés | Long terme (≥ 4 ans) |

| Rénovations industrielles induites par la tarification du carbone | +0.6% | UE et Amérique du Nord ; en expansion en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Codes de construction stricts en matière d'efficacité énergétique

Les codes de construction transforment l'isolation des canalisations d'un poste discrétionnaire en une exigence légale. Le Code international de conservation de l'énergie (IECC) de 2024 impose des épaisseurs allant jusqu'à 5 pouces pour les canalisations d'eau chaude, une règle qui devrait réduire la consommation d'énergie résidentielle sur site de 7,80 % aux États-Unis. Le Titre 24 de la Californie et des directives européennes similaires spécifient des valeurs R minimales, écartant de fait les revêtements peu performants[1]Energy Code Ace, "Section 120.3 – Exigences relatives à l'isolation des canalisations," energycodeace.com. Avec 14 États américains déjà engagés sur la voie de l'IECC 2024, le Northeast Energy Efficiency Partnerships prévoit des économies d'énergie primaire de 6,80 % pour les premiers adoptants. Les établissements commerciaux reflètent ces exigences, incitant les propriétaires à privilégier les économies d'énergie sur le cycle de vie plutôt que les coûts initiaux — un autre levier qui élargit le marché de l'isolation des canalisations.

Expansion des projets de pipelines GNL et cryogéniques

Le gaz naturel liquéfié exporté depuis les terminaux de la côte du Golfe américain nécessite plus de 31 860 km de canalisations nouvelles ou de remplacement, dont une grande partie est conçue pour des températures de fonctionnement de -160 °C. Les conceptions aérogel à pression ambiante de type tube dans tube réduisent les coûts d'installation tout en maintenant les contraintes de contraction dans les limites admissibles. À mesure que l'Asie-Pacifique met en service des hubs GNL flottants, la demande de kilomètres d'isolation sous-marine longue portée pousse les prix des matériaux premium à la hausse. Les fabricants disposant de lignes de polyuréthane ou de verre cellulaire de qualité cryogénique bénéficient d'une marge supérieure et de contrats de premier entrant sur des mégaprojets pluriannuels.

Essor des investissements dans le chauffage et le refroidissement urbains

L'Europe compte 19 037 réseaux de chauffage urbain alimentant 77,3 millions d'habitants, les énergies renouvelables et la chaleur fatale couvrant 42,6 % de la demande. Les systèmes de quatrième génération fonctionnent à 70 °C ou en dessous, réduisant les pertes thermiques mais allongeant les tracés de canalisations du réseau — deux facteurs qui augmentent les besoins en volume d'isolation dans le secteur de l'isolation des canalisations. En 2024 seulement, les instruments de la Commission européenne ont débloqué des milliards en financements concessionnels pour de nouveaux réseaux de chaleur. Le refroidissement urbain, qui dessert déjà 200 réseaux avec une croissance annuelle des ventes de 8 %, ajoute des cycles de demande estivaux favorisant les mousses de caoutchouc résistantes à l'humidité. Ces projets multicouches assurent des appels réguliers tant pour les canalisations en acier préisolées que pour les faisceaux de polymères flexibles.

Isolation intelligente avec capteurs intégrés

Les revêtements compatibles IoT font évoluer la proposition de valeur d'une barrière thermique passive vers un nœud actif de surveillance de l'état. Le capteur Fusion 310 de Trisense intègre le SiP cellulaire nRF9160 de Nordic à l'intérieur du revêtement de protection, offrant jusqu'à une décennie d'autonomie pour les alertes de corrosion sous isolation (CSI), marquant un tournant dans le secteur de l'isolation des canalisations. WFS Technologies étend la couverture sous-marine à 150 m grâce à sa plateforme Seatooth PipeLogger, offrant aux opérateurs offshore des profils de température en temps réel. La facture mondiale de remédiation de la CSI dépasse 7 milliards USD annuellement, de sorte que les opérateurs acceptent volontiers de payer des primes pour des offres d'analyse prédictive associées aux contrats d'isolation. Cette transition numérique brouille les frontières entre fournisseurs de matériaux, intégrateurs IIoT et sociétés d'analyse de données — élargissant les avantages concurrentiels des premiers entrants.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'installation élevé et intensité de main-d'œuvre | -1.1% | Mondial ; aigu dans les économies à hauts salaires | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières pétrochimiques | -0.8% | Régions dépendantes du naphta importé | Court terme (≤ 2 ans) |

| Passage aux canalisations en plastique à paroi mince | -0.5% | Amérique du Nord et Europe ; émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût d'installation élevé et intensité de main-d'œuvre

L'application sur site de mousse de polyuréthane projetée et de revêtements multicouches nécessite des équipes certifiées et des équipements spécialisés, poussant les frais d'installation au-delà de 15 USD par pied linéaire dans les grands marchés métropolitains, créant des pressions sur les coûts au sein du secteur de l'isolation des canalisations. Bien que les factures d'énergie puissent baisser de 30 % après rénovation, les données du programme Better Buildings Neighborhood montrent que chaque dollar investi ne génère que 0,08 USD d'économies la première année, allongeant les délais de retour sur investissement pour les propriétaires. Les tronçons de canalisations préfabriqués résolvent partiellement le déficit de compétences, mais les contraintes de transport freinent l'adoption pour les diamètres supérieurs à 12 pouces. La pénurie de main-d'œuvre est la plus aiguë en Europe du Nord, où les artisans vieillissants partent à la retraite plus vite que les apprentis n'entrent dans les programmes de formation professionnelle. Les fabricants répondent avec des coques en fibres minérales à emboîtement rapide et des revêtements en aérogel auto-adhésifs qui réduisent la main-d'œuvre sur site jusqu'à 40 %, mais l'adoption généralisée reste en retard.

Volatilité des prix des matières premières pétrochimiques

Les matières premières de polyéthylène ont augmenté de 3 ¢/lb en 2024, tandis que le polypropylène a subi de fortes fluctuations en raison des arrêts de déshydrogénation du propane, impactant les structures de coûts dans l'ensemble du secteur de l'isolation des canalisations et réduisant les marges des extrudeurs de mousse. L'approvisionnement en monomère MDI, essentiel pour la mousse PU rigide, suit le benzène et le toluène, dont les courbes à terme restent en déport en raison des risques géopolitiques au Moyen-Orient[2]. L'Alberta prévoit une croissance annuelle de la demande de MDI/TDI de 5 à 7 %, mais signale des pénuries de matières premières sans nouveaux vapocraqueurs d'aromatiques. Les fabricants se couvrent avec des contrats d'approvisionnement à long terme et développent des polyols biosourcés, mais les chocs de prix des matières premières se répercutent toujours dans les offres commerciales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination de la fibre de verre face au défi des matériaux avancés

La fibre de verre a maintenu sa position de leader avec 39,10 % de la part de marché de l'isolation des canalisations en 2025, soutenue par son faible coût et une valeur λ proche de 0,04 W/(m·K). La laine de roche tire parti de sa résistance au feu inhérente et de ses arguments de circularité ; les ventes 2023 de la marque se sont traduites par des économies d'énergie anticipées sur la durée de vie de 818 TWh. Les revêtements en silicate occupent des niches dans les raffineries et les centrales électriques au-dessus de 600 °C, tandis que les mousses de polyuréthane rigide affichent des conductivités inférieures à 0,02 W/(m·K) dans des formulations biosourcées. Les mousses de caoutchouc restent des incontournables du CVC car elles s'adaptent aux cycles thermiques.

Les autres types — principalement les couvertures en aérogel et le verre cellulaire — connaissent la croissance la plus rapide avec un TCAC de 7,13 % jusqu'en 2031, les mégaprojets exigeant des pertes de chaleur ultra-faibles. Les aérogels de nouvelle génération renforcés au Si₃N₄ présentent des densités aussi basses que 0,033 g/cm³ et résistent à des différentiels de 893 °C. Le verre cellulaire est prisé pour les pipelines GNL et cryogéniques en raison de son absorption d'eau nulle et de sa durée de vie de conception de 100 ans. Le surcoût d'investissement est compensé par les économies de maintenance, ce qui conduit les propriétaires de procédés à spécifier des appels d'offres basés sur la performance favorisant les matériaux premium.

Par secteur d'utilisation finale : les applications industrielles stimulent l'innovation

Les bâtiments et la construction ont contribué à hauteur de 41,80 % à la taille du marché de l'isolation des canalisations en 2025, portés par des codes IECC plus stricts et l'ambition européenne de rénovation annuelle de 3 %. Les rénovations s'orientent vers des modules de revêtement préfabriqués qui réduisent les temps d'arrêt pour les occupants.

Les autres secteurs d'utilisation finale — production d'énergie, traitement chimique et énergie de réseau — progressent à un TCAC de 6,95 % à mesure que les opérateurs recherchent des crédits de décarbonation. Les pilotes de batteries thermiques et les turbines à co-combustion d'hydrogène spécifient des revêtements d'isolation intelligents avec surveillance intégrée de la CSI, faisant passer la maintenance du réactif au prédictif. Dans le secteur chimique, chaque réduction de 1 °C des pertes en ligne peut réduire de 0,4 % la consommation annuelle de combustible, un fait désormais intégré dans les tableaux de bord ESG. Ces secteurs constituent ainsi le terrain d'essai de l'innovation en matière de matériaux.

Analyse géographique

L'Asie-Pacifique domine le marché de l'isolation des canalisations, combinant une échelle de volume avec un soutien politique. Les autorités provinciales chinoises conditionnent désormais les permis de construire à des modèles thermiques vérifiés, et le Plan d'action national triennal pour la conservation de l'énergie identifie l'isolation des canalisations comme une mesure de premier rang. La dynamique d'intégration des énergies renouvelables en Inde oblige les industries de transformation à réduire les pertes des lignes de vapeur, orientant la demande vers des coques en fibres minérales stratifiées. Les outils de financement mixte de la Banque asiatique de développement réduisent les risques des projets de réseaux de chaleur en phase de démarrage, garantissant un approvisionnement régulier en matériaux.

L'Amérique du Nord bénéficie des déploiements de pipelines GNL et des mises à jour des codes. La confirmation par le Département américain de l'énergie d'économies d'énergie résidentielle de 7,80 % grâce à l'IECC 2024 encourage les États à adopter le code sans longs débats sur la rentabilité. Les crédits d'impôt fédéraux couvrant 30 % des dépenses d'isolation raccourcissent encore les délais de retour sur investissement. Les provinces canadiennes bénéficient de prêts de rénovation à faible taux d'intérêt, tandis que les acteurs industriels en Alberta se couvrent contre la volatilité des matières premières en passant à des revêtements plus efficaces pour amortir les factures de combustible.

L'ambition de l'Europe est de tripler les canalisations de refroidissement urbain d'ici 2042 dans des villes comme Paris, en lien avec la Vague de rénovation de l'UE qui vise 35 millions de rénovations de bâtiments d'ici 2030 dans le secteur de l'isolation des canalisations. Les marchés scandinaves testent des isolants à bilan carbone négatif fabriqués avec des liants biogéniques, générant des revenus précoces pour les fabricants spécialisés. Les services publics associent les contrats d'isolation aux achats de pompes à chaleur, faisant évoluer les négociations avec les fournisseurs vers des métriques de coût total de possession.

Paysage concurrentiel

Le marché de l'isolation des canalisations reste modérément fragmenté : les cinq premiers fournisseurs contrôlent collectivement environ 45 % du chiffre d'affaires mondial. Armacell s'appuie sur sa franchise de mousse élastomère flexible tout en investissant dans des modules IoT associés à ses revêtements de protection. Kingspan déploie à l'échelle mondiale des panneaux en polyisocyanurate extrudé, captant les projets de rénovation où les contraintes d'espace exigent une valeur R élevée par pouce. Owens Corning vend en croisé des revêtements de canalisations en fibre de verre dans son réseau de distribution d'enveloppes de bâtiments. Saint-Gobain, via CertainTeed, s'est engagé à investir 400 millions USD pour développer la capacité nord-américaine de toiture et d'isolation, signalant une stratégie visant à consolider la portée de distribution.

L'activité de fusions-acquisitions s'est accélérée : Holcim a acquis OX Engineered Products pour 136 millions USD afin d'intégrer le savoir-faire en polystyrène expansé à sa plateforme de ciment décarboné. TopBuild a accepté d'acquérir Shannon Global Energy Solutions pour approfondir son exposition à l'isolation industrielle. Installed Building Products a finalisé trois acquisitions complémentaires, élargissant sa couverture géographique dans le Sud-Est des États-Unis.

La différenciation technologique intensifie la concurrence au sein du secteur de l'isolation des canalisations. Des start-ups spécialisées dans l'aérogel sécurisent des positions de brevets sur des composites de nanofibres de Si₃N₄, attirant des financements en capital-risque. Les acteurs historiques répondent en s'associant à des fournisseurs de capteurs : Armacell intègre des cartes d'intelligence artificielle embarquée pour la détection d'humidité, tandis que Johns Manville construit des jumeaux numériques autour de sa gamme Climate Pro. Les déclarations environnementales de produits deviennent un prérequis incontournable, poussant les acteurs régionaux plus petits à trouver des niches en matière de résistance au feu ou d'atténuation acoustique.

Leaders du secteur de l'isolation des canalisations

Armacell

Owens Corning

Kingspan Group

Johns Manville

Rockwool International

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Saint-Gobain construit une usine d'isolation en laine de roche bas carbone dans le Leicestershire, au Royaume-Uni, dont l'ouverture est prévue en 2027. Alimentée par des énergies renouvelables et utilisant la fusion électrique, elle produira 50 000 tonnes par an, soutenant l'objectif de neutralité carbone 2050 de l'entreprise.

- Mai 2025 : Knauf Insulation, Inc. a élargi son portefeuille de produits avec la certification Asthma and Allergy Friendly®. Les produits d'isolation Knauf Performance+® nouvellement certifiés comprennent l'isolation de canalisations Performance+® Earthwool® 1000˚, l'isolation de canalisations et de réservoirs, et l'isolation de canalisations et de réservoirs KwikFlex® avec Ecose.

Périmètre du rapport mondial sur le marché de l'isolation des canalisations

Le rapport sur le marché de l'isolation des canalisations comprend :

| Fibre de verre |

| Laine de roche |

| Silicates |

| Polyuréthane |

| Mousses de caoutchouc |

| Autres types (couvertures en aérogel, verre cellulaire, etc.) |

| Bâtiments et construction |

| Pétrole et gaz |

| Transport |

| Industrie générale |

| Autres secteurs d'utilisation finale (production d'énergie et services publics, traitement chimique et pétrochimique, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Fibre de verre | |

| Laine de roche | ||

| Silicates | ||

| Polyuréthane | ||

| Mousses de caoutchouc | ||

| Autres types (couvertures en aérogel, verre cellulaire, etc.) | ||

| Par secteur d'utilisation finale | Bâtiments et construction | |

| Pétrole et gaz | ||

| Transport | ||

| Industrie générale | ||

| Autres secteurs d'utilisation finale (production d'énergie et services publics, traitement chimique et pétrochimique, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'isolation des canalisations ?

La taille du marché de l'isolation des canalisations est de 6,45 milliards USD en 2026 et devrait atteindre 8,58 milliards USD d'ici 2031

Quelle région est en tête du marché de l'isolation des canalisations ?

L'Asie-Pacifique détient la plus grande part avec 46,80 % en 2025, portée par d'importants investissements dans les infrastructures et des codes d'efficacité plus stricts.

Quel type de matériau domine le marché de l'isolation des canalisations ?

La fibre de verre reste le matériau de référence, représentant 39,10 % du chiffre d'affaires mondial en 2025 grâce à son équilibre coût-performance.

Comment les systèmes d'isolation intelligents apportent-ils de la valeur ?

Les capteurs intégrés permettent une surveillance en temps réel de la corrosion et de la température, réduisant les coûts de maintenance et prévenant les défaillances dans les canalisations industrielles.

Quels sont les principaux moteurs de croissance du marché de l'isolation des canalisations ?

Les principaux moteurs comprennent les codes énergétiques stricts pour les bâtiments, l'expansion des pipelines GNL et cryogéniques, les investissements dans le chauffage urbain, les revêtements intelligents compatibles IoT et les rénovations induites par la tarification du carbone.

Dernière mise à jour de la page le: