Taille et parts du marché de l'isolation frigorifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.6 Milliards de dollars |

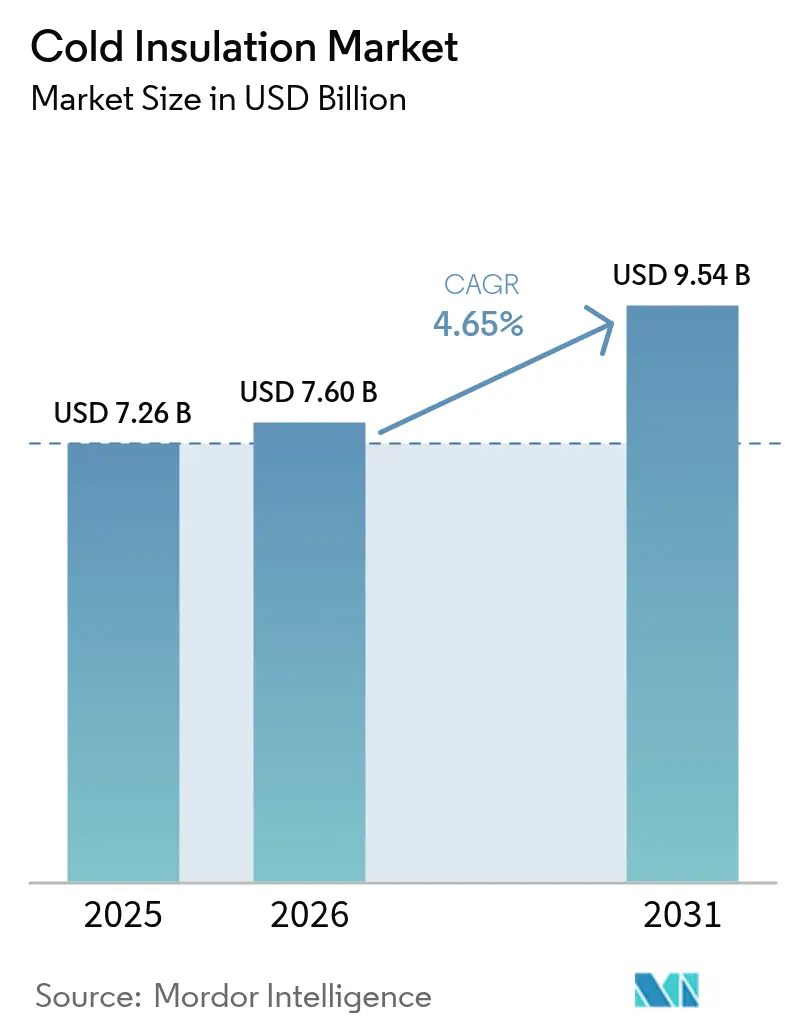

| Taille du Marché (2031) | 9.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.65% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

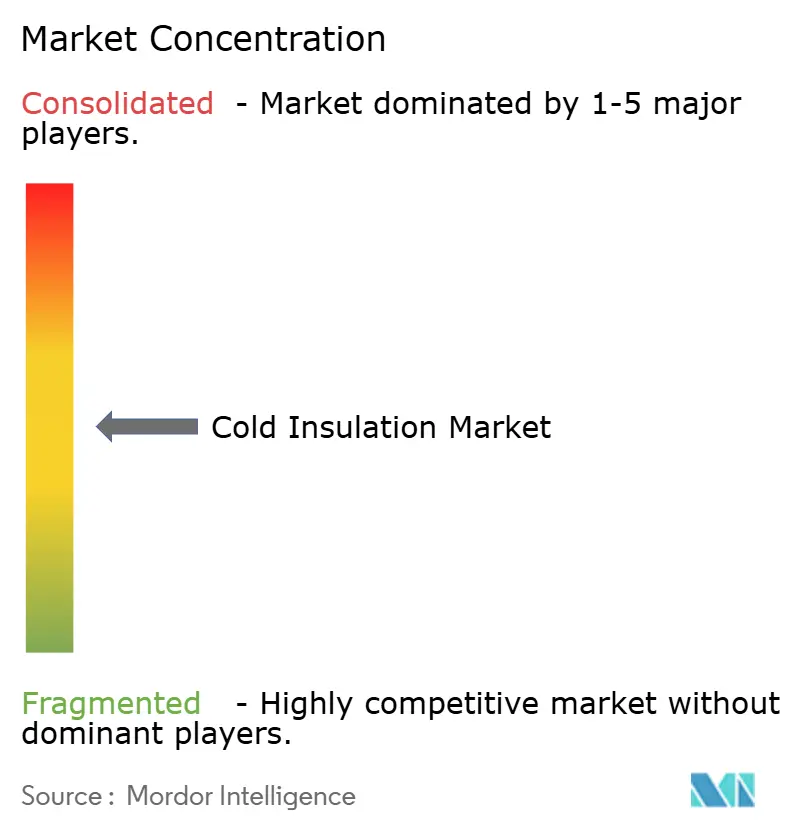

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'isolation frigorifique par Mordor Intelligence

La taille du marché de l'isolation frigorifique en 2026 est estimée à 7,6 milliards USD, en hausse par rapport à la valeur de 2025 de 7,26 milliards USD, avec des projections pour 2031 affichant 9,54 milliards USD, progressant à un TCAC de 4,65 % sur la période 2026-2031. La demande est portée par le développement de projets de gaz naturel liquéfié (GNL), par des exigences réglementaires plus strictes en matière d'efficacité énergétique pour la rénovation des bâtiments, et par l'adoption plus large de la logistique à température contrôlée. Les améliorations technologiques, notamment la résistance au feu améliorée de la mousse phénolique et les composites à base d'aérogel, permettent aux fournisseurs de répondre à des spécifications de performance plus exigeantes tout en facilitant les contraintes d'installation. La pression réglementaire visant à décarboner les actifs industriels maintient les exigences en valeur R à la hausse, élargissant le champ d'application des produits haute performance. Parallèlement, le manque de techniciens qualifiés pour les systèmes avancés et la volatilité des coûts des diisocyanates engendrent des fluctuations périodiques des marges, même pour les fabricants de premier plan. À mesure que les exigences en capital augmentent, les acteurs de plus grande taille s'appuient sur l'intégration verticale et des implantations de production régionales pour sécuriser les matières premières et raccourcir les cycles de livraison, renforçant ainsi les barrières à l'entrée élevées sur le marché de l'isolation frigorifique.

Principaux enseignements du rapport

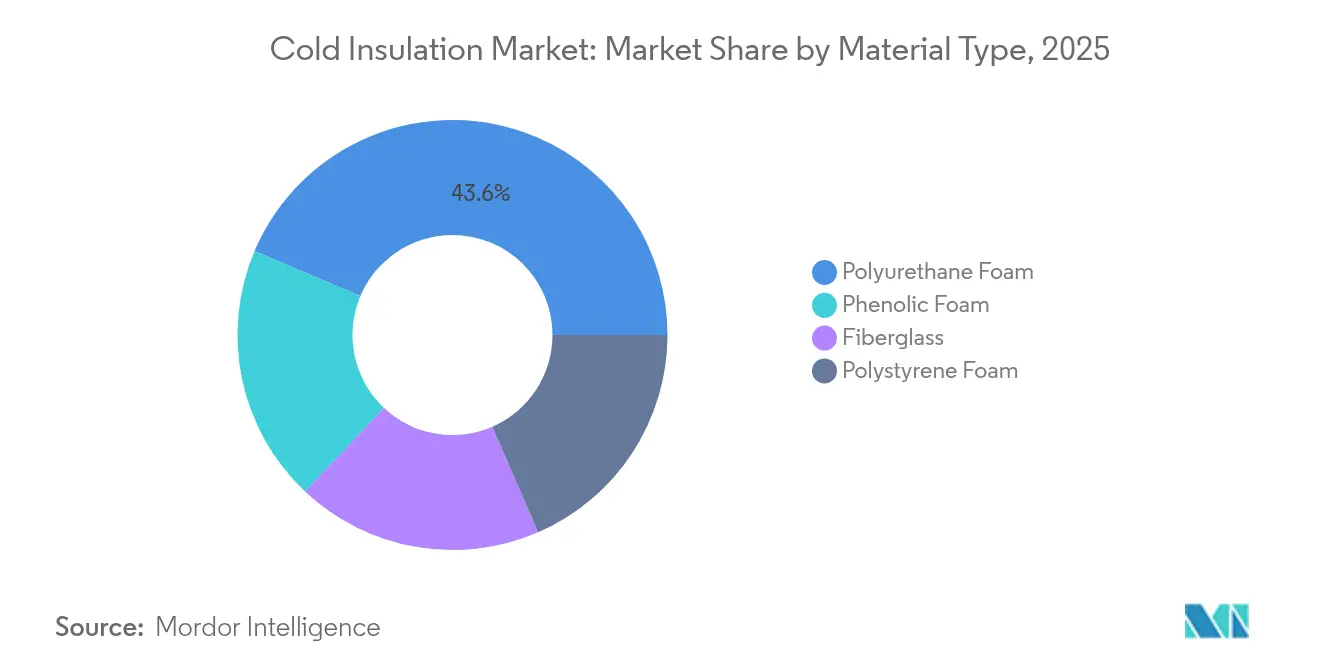

- Par matériau, la mousse de polyuréthane a détenu 43,62 % des parts du marché de l'isolation frigorifique en 2025 ; la mousse phénolique connaît la croissance la plus rapide avec un TCAC de 4,82 % jusqu'en 2031.

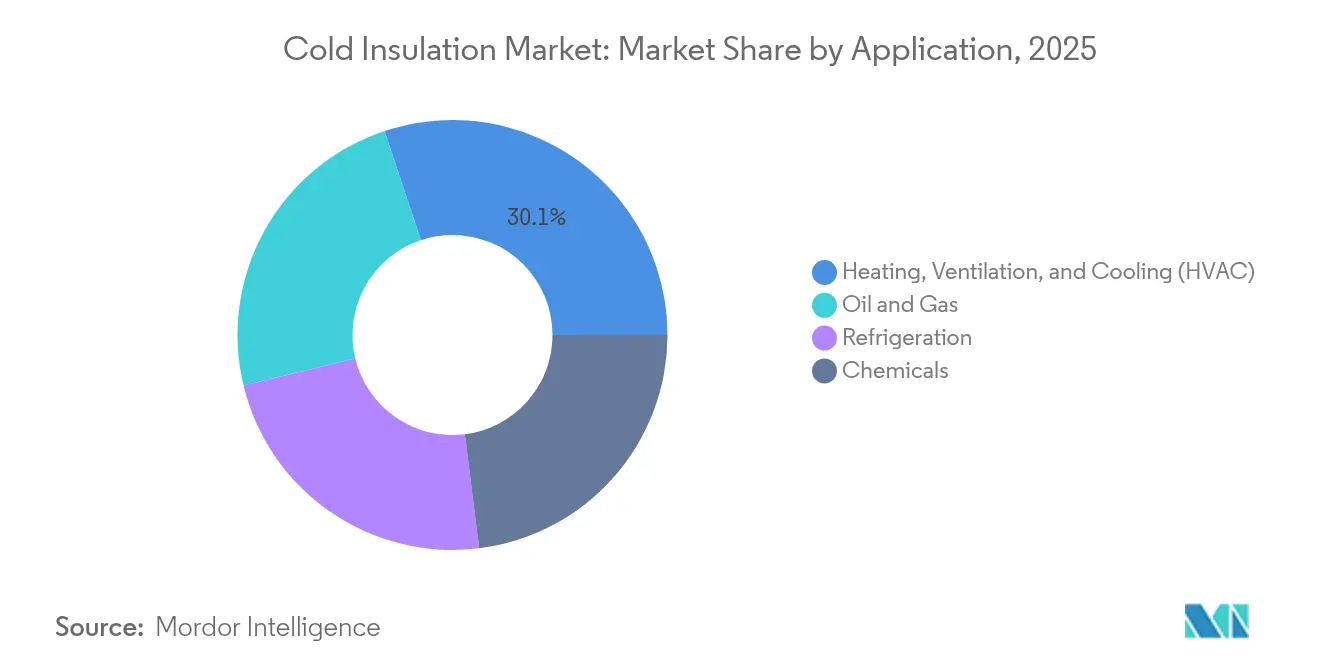

- Par application, le CVC a représenté 30,12 % de la taille du marché de l'isolation frigorifique en 2025, tandis que le pétrole et le gaz se développent à un TCAC de 5,02 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique est en tête avec 37,35 % des revenus en 2025 et affiche le TCAC régional le plus élevé de 5,4 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'isolation frigorifique

Analyse de l'impact des facteurs de croissance*

| Facteurs de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante d'isolation cryogénique (projets GNL et LH₂ ) | +1.6% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Besoin croissant de rénovations en faveur de l'efficacité énergétique et de la neutralité carbone | +0.8% | Europe et Amérique du Nord principalement | Long terme (≥ 4 ans) |

| Expansion de la logistique mondiale de la chaîne du froid et de l'épicerie en ligne | +1.2% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Essor des infrastructures d'avitaillement en GNL à petite échelle | +0.9% | Routes maritimes mondiales, concentrées en Europe et en Asie | Moyen terme (2 à 4 ans) |

| Croissance industrielle et infrastructurelle dans les marchés émergents | +0.5% | Asie-Pacifique, Moyen-Orient et Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'isolation cryogénique (projets GNL et LH₂)

Les applications cryogéniques nécessitent des matériaux capables de résister à –162 °C pour le GNL et à –253 °C pour l'hydrogène liquide sans fluage structurel ni délaminage. Les systèmes composites associant la mousse phénolique à des barrières multicouches déplacent ainsi la fibre de verre traditionnelle, ce qui explique la croissance de 5,05 % du phénolique. Dans l'avitaillement en GNL, l'intégrité de l'isolation protège contre les événements de vaporisation instantanée qui feraient augmenter les taux d'évaporation, de sorte que les opérateurs de transfert de navire à navire spécifient des seuils de conductivité thermique plus bas. Les unités flottantes de stockage et de regazéification ajoutent de la complexité, car les zones de capture cryogénique du CO₂ nécessitent des enveloppes de température distinctes au sein de la même coque. Les fournisseurs qui répondent avec des mousses renforcées à l'aérogel se différencient tout en obtenant des approbations précoces des sociétés de classification. Il en résulte une niche à prix premium qui dépasse son poids en volume tout en exerçant une influence démesurée sur les dépenses de recherche et développement sur l'ensemble du marché de l'isolation frigorifique.

Besoin croissant de rénovations en faveur de l'efficacité énergétique et de la neutralité carbone

La politique de rénovation de l'UE prévoit un taux de rénovation profonde annuel de 3 %, entraînant 275 milliards EUR de dépenses annuelles et abaissant les plafonds de coefficient de transmission thermique (valeur U) pour les murs extérieurs[1]Institut européen pour la performance des bâtiments, « Rapport sur l'évolution du cadre réglementaire européen pour l'efficacité des bâtiments », BPIE.EU. Les panneaux d'isolation sous vide (PIV) et les plaques d'aérogel résolvent les problèmes de contraintes d'espace dans les bâtiments patrimoniaux, atteignant une transmittance thermique inférieure de 35 % à celle de la laine minérale tout en maintenant l'épaisseur des façades inchangée. Des programmes de rénovation tels qu'Energiesprong ont validé des kits de bardage industrialisé qui réduisent de moitié la main-d'œuvre sur chantier, signalant des voies évolutives pour les grands parcs immobiliers. Les propriétaires institutionnels et les municipalités classent par conséquent la performance de l'enveloppe du bâtiment comme une priorité absolue d'allocation des capitaux, élargissant encore les opportunités pour le marché de l'isolation frigorifique.

Expansion de la logistique mondiale de la chaîne du froid et de l'épicerie en ligne

Les épiciers en ligne et les acteurs pharmaceutiques accroissent la demande de plateformes de micro-traitement urbaines disposant de chambres à –30 °C adjacentes aux postes de préparation de commandes en température ambiante. Les robots adoptés dans ces sites souffrent de défaillances de capteurs induites par la condensation, à moins que les joints de panneaux n'atteignent des tolérances serrées, ce qui fait du polystyrène expansé haute densité, des panneaux d'isolation sous vide ou du polyuréthane d'origine biologique les solutions privilégiées. Les fiches de performance en matière de durabilité ajoutent une couche supplémentaire : les enseignes de grande distribution alimentaire demandent désormais des déclarations environnementales de produit pour les enveloppes de bâtiments, incitant les fournisseurs à opter pour des mousses à faible teneur en carbone incorporé qui répondent toujours aux valeurs R requises pour les congélateurs. Ces facteurs interdépendants garantissent un pipeline régulier de travaux de rénovation et de construction neuve pour les acteurs du secteur de l'isolation frigorifique.

Croissance industrielle et infrastructurelle dans les marchés émergents

Le régime d'incitation lié à la production (PLI) de l'Inde, visant une part du PIB manufacturier de 25 % d'ici 2025, stimule la demande d'entrepôts réfrigérés pour les exportations de vaccins et les aliments transformés[2]Administration du commerce international, « Secteur de la fabrication avancée en Inde », TRADE.GOV . Le Mexique, désormais quatrième plus grand consommateur mondial de polyuréthane, illustre la façon dont la délocalisation de proximité renforce les fabricants locaux de panneaux approvisionnant les secteurs de l'électroménager et de l'automobile. La sensibilité aux prix dans ces marchés maintient les volumes de fibre de verre et de polystyrène expansé, mais les multinationales introduisent tout de même des gammes phénoliques pour satisfaire les usines orientées à l'exportation, tenues de respecter des normes mondiales plus strictes. À terme, la maturité des codes de construction et des cadres de déclaration carbone devrait orienter les achats vers des produits de meilleure qualité, allongeant ainsi la piste de croissance pour le marché de l'isolation frigorifique.

Analyse de l'impact des facteurs de frein*

| Facteurs de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières pétrochimiques | –0.7% | Mondial, notamment les producteurs de polyuréthane | Court terme (≤ 2 ans) |

| Pénurie de techniciens certifiés pour les systèmes à base d'aérogel et de panneaux d'isolation sous vide | –0.4% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Manque de sensibilisation aux matériaux d'isolation frigorifique | –0.3% | Marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières pétrochimiques

Avec 85 % du potentiel de réchauffement climatique du MDI lié aux intrants en matières premières, les fabricants de polyuréthane font face à une exposition tant aux coûts qu'aux émissions. La diversification vers des matières premières bio-circulaires couvre partiellement le risque de volatilité des prix, mais l'échelle reste limitée aux lignes pilotes. Du côté de la demande, les équipementiers d'appareils électroménagers retardent souvent leurs achats lors des pics de prix, provoquant des baisses de volumes à court terme qui se répercutent sur le marché de l'isolation frigorifique. L'intégration verticale, comme les contrats d'approvisionnement en résines d'Owens Corning et le réseau de cuves de stockage local de MDI de Kingspan, atténue mais n'élimine pas ce frein.

Pénurie de techniciens certifiés pour les systèmes à base d'aérogel et de panneaux d'isolation sous vide

Les panneaux sous vide perdent presque toute leur valeur R une fois percés, de sorte que les équipes sur chantier doivent être formées pour éviter les dommages et sceller les joints avec précision. Le leader du secteur Armacell a instauré en 2024 un programme de certification mondial visant à tripler le nombre d'entrepreneurs qualifiés d'ici 2027. La capacité reste néanmoins inférieure à la demande, notamment dans les programmes de rénovation aux États-Unis et en Allemagne, où les pénuries de main-d'œuvre syndiquée aggravent les retards de planification. Les erreurs d'installation, qui font grimper les taux de défaillance sur le terrain, découragent certains propriétaires de bâtiments malgré des retours sur investissement modélisés solides, freinant l'adoption des solutions haute performance sur le marché de l'isolation frigorifique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : la domination du polyuréthane fait face au défi du phénolique

Le segment du polyuréthane a capté 43,62 % de la taille du marché de l'isolation frigorifique en 2025, soutenu par des chaînes d'approvisionnement matures et des économies favorables de la mousse projetée. La mousse phénolique se développe à un TCAC de 4,82 % grâce aux projets GNL et hydrogène exigeant une faible propagation des flammes et une performance cryogénique robuste. Les variantes de polyuréthane d'origine biologique contenant 25 % de polyols recyclés ou d'origine végétale réduisent l'empreinte carbone incorporée de 43 % et aident les fabricants à remporter des appels d'offres du secteur public.

L'intensité concurrentielle au sein du polyuréthane se resserre à mesure que les producteurs s'intègrent en amont dans la synthèse de diisocyanate pour gérer le risque de prix. Le programme d'approvisionnement en matières premières d'Owens Corning pour 2025 stabilise les marges tout en permettant des économies d'achats en volume. Pendant ce temps, le campus de Kingspan en Ukraine injecte une nouvelle capacité régionale, réduisant les émissions de fret et renforçant la sécurité d'approvisionnement pour l'Europe de l'Est. Ces actions renforcent le seuil élevé pour les nouveaux entrants cherchant à atteindre une échelle significative sur le marché de l'isolation frigorifique.

Note: Les parts de segment de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par application : le leadership du chauffage, de la ventilation et de la climatisation (CVC) est challengé par la croissance du secteur énergétique

Le chauffage, la ventilation et la climatisation (CVC) ont représenté 30,12 % des parts du marché de l'isolation frigorifique en 2025, porté par des objectifs de rénovation ambitieux qui spécifient des valeurs R plus élevées pour les conduits, les conduites d'eau glacée et les unités de toiture. Le pétrole et le gaz constituent l'application en plus forte croissance avec un TCAC de 5,02 %, reflétant les trains de liquéfaction de GNL, les modules d'avitaillement et les réservoirs de stockage d'hydrogène qui nécessitent des systèmes cryogéniques multicouches. La réfrigération pour la chaîne du froid suit de près ; la demande des dark stores d'épicerie en ligne et des congélateurs à vaccins maintient les volumes de panneaux à un niveau élevé même lorsque les cycles de construction ralentissent. Les usines de traitement chimique privilégient les solutions en verre cellulaire et phénoliques là où la résistance chimique prime sur le prix.

Les sous-applications émergentes, comme les panneaux à changement de phase intégrés dans les caissons plénum des systèmes CVC, génèrent une demande de niche pour des assemblages hybrides isolation-plus-stockage d'énergie. Les propriétaires de bâtiments acceptent de légères surprimes de coût car le délestage de charge réduit le temps de fonctionnement des refroidisseurs et les frais de pointe de demande. Ensemble, ces tendances diversifient les vecteurs de croissance au-delà des enveloppes de bâtiments traditionnelles, garantissant la résilience du marché de l'isolation frigorifique face aux fluctuations macroéconomiques.

Note: Les parts de segment de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a dominé avec 37,35 % des revenus en 2025 et devrait afficher un TCAC supplémentaire de 5,4 % jusqu'en 2031, en faisant à la fois la région la plus grande et la plus dynamique. La modernisation de la chaîne du froid par l'automatisation en Chine, qui déploie des chariots élévateurs autonomes dans des entrepôts à –30 °C, requiert des joints de panneaux à ultra-faible perméabilité pour maintenir le contrôle de l'humidité. L'impulsion politique de l'Inde en faveur d'une part du PIB manufacturier de 25 %, associée à des incitations fiscales pour la construction d'entrepôts frigorifiques, attire les fournisseurs de polyuréthane qui implantent des lignes locales de panneaux en mousse rigide.

L'Amérique du Nord représente une part significative, soutenue par des crédits d'impôt fédéraux pour la rénovation et des constructions record de terminaux d'exportation de GNL le long de la côte du Golfe. La nouvelle ligne de fibre de verre d'Owens Corning dans l'Ohio, prévue pour 2027, soutient l'approvisionnement régional, tandis que les subventions du Département de l'énergie (DOE) accélèrent la commercialisation des panneaux d'isolation sous vide à base d'aérogel, susceptibles de débloquer des rénovations plus profondes des bâtiments. L'Europe, bien que confrontée à une production de construction atone, maintient une demande saine en isolation grâce aux taux de rénovation profonde imposés par la loi. Kingspan et Knauf Insulation développent leurs capacités régionales même si la volatilité des prix de l'énergie met à l'épreuve les marges opérationnelles. Les méga-projets du Moyen-Orient, tels que l'expansion du GNL au Qatar et les pôles hydrogène saoudiens, appliquent des spécifications cryogéniques strictes qui invitent les acteurs de l'aérogel, tandis que l'Amérique latine bénéficie d'investissements en réfrigération liés aux exportations agroalimentaires. Collectivement, ces vecteurs régionaux garantissent des opportunités à large assise pour le marché de l'isolation frigorifique.

Paysage concurrentiel

Le marché de l'isolation frigorifique est modérément fragmenté, mais à forte intensité capitalistique. Owens Corning, Kingspan, Armacell et Knauf Insulation forment le groupe de premier rang, combinant des marques mondiales avec des positions d'approvisionnement en matières premières intégrées verticalement. La différenciation technologique domine les batailles pour les parts de marché. Les panneaux d'isolation sous vide à base d'aérogel, les mousses sans isocyanate et les panneaux à changement de phase amélioré permettent aux fournisseurs d'obtenir des certifications LEED et BREEAM pour les projets bénéficiant d'incitations fiscales. Les programmes de certification des installateurs, initiés par Armacell, fidélisent davantage les clients en garantissant les performances sur le terrain, constituant un avantage concurrentiel durable lorsque la pénurie de sous-traitants persiste.

Leaders du secteur de l'isolation frigorifique

Owens Corning

Armacell

Aspen Aerogels Inc.

BASF

ROCKWOOL A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Kingspan Group a annoncé un investissement de 280 millions EUR (~ 328,6 millions USD) dans un campus de fabrication en Ukraine pour répondre à la demande régionale croissante de matériaux d'isolation haute performance, y compris l'isolation frigorifique.

- Octobre 2024 : Carlisle Companies a acquis Plasti-Fab pour 259,5 millions USD, élargissant sa plateforme d'isolation en polystyrène en Amérique du Nord.

Périmètre du rapport mondial sur le marché de l'isolation frigorifique

Le rapport sur le marché de l'isolation frigorifique comprend :

| Mousse de polyuréthane |

| Fibre de verre |

| Mousse de polystyrène |

| Mousse phénolique |

| Pétrole et gaz |

| Produits chimiques |

| Chauffage, ventilation et climatisation (CVC) |

| Réfrigération |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de matériau | Mousse de polyuréthane | |

| Fibre de verre | ||

| Mousse de polystyrène | ||

| Mousse phénolique | ||

| Par application | Pétrole et gaz | |

| Produits chimiques | ||

| Chauffage, ventilation et climatisation (CVC) | ||

| Réfrigération | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de l'isolation frigorifique d'ici 2031 ?

Il devrait atteindre 9,54 milliards USD, avec un TCAC de 4,65 %.

Quelle région est en tête sur le marché de l'isolation frigorifique ?

L'Asie-Pacifique détient 37,35 % des revenus et enregistre également le TCAC le plus rapide de 5,4 %.

Pourquoi la mousse phénolique gagne-t-elle des parts dans les applications d'isolation frigorifique ?

Sa résistance au feu supérieure et sa stabilité cryogénique en font le choix privilégié pour les projets GNL et hydrogène.

Comment la volatilité des prix des diisocyanates influence-t-elle les fournisseurs d'isolation ?

Les fluctuations de prix compriment les marges du polyuréthane jusqu'à 25 %, poussant les producteurs vers l'intégration verticale et les matières premières d'origine biologique.

Qu'est-ce qui freine l'adoption plus rapide de l'aérogel et des panneaux d'isolation sous vide ?

La pénurie de techniciens certifiés augmente les risques de défaillance sur le terrain, retardant les calendriers de projet et limitant l'adoption.

Dernière mise à jour de la page le: