Taille et Part du Marché des Matériaux de Noyau Structurel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.85 Milliards de dollars |

| Taille du Marché (2031) | 3.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.64% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

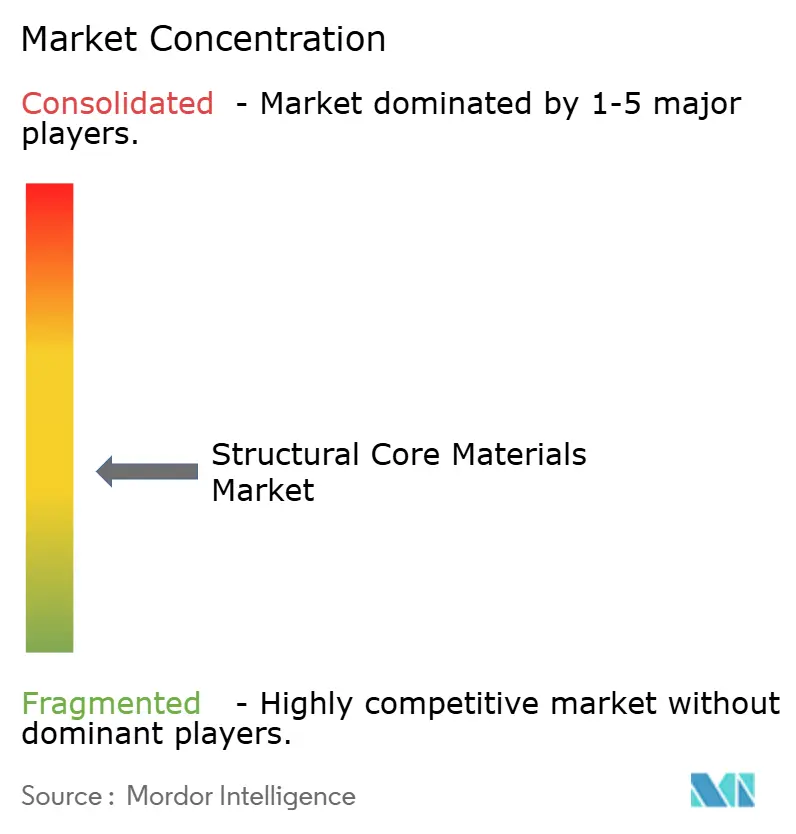

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Matériaux de Noyau Structurel par Mordor Intelligence

La taille du Marché des Matériaux de Noyau Structurel devrait augmenter de 2,68 milliards USD en 2025 à 2,85 milliards USD en 2026 et atteindre 3,93 milliards USD d'ici 2031, avec une croissance attendue à un CAGR de 6,64 % sur la période 2026-2031. Le marché des matériaux de noyau structurel est en croissance, porté par une évolution plus large vers les structures sandwich qui combinent faible poids et résistance, tenue à la fatigue et performances stables dans les applications d'énergie éolienne, d'aérospatiale, de marine, de transport et de construction. La demande augmente à mesure que les fabricants remplacent les pièces métalliques et les assemblages en polymère solide par des structures composites conçues qui réduisent la masse sans compromettre la rigidité ou la durabilité. Les objectifs de durabilité renforcent cette tendance, car les grades thermoplastiques recyclables et les produits à base de PET recyclé permettent aux acheteurs de privilégier des choix de matériaux à faible empreinte carbone tout en maintenant les performances structurelles. Les conditions concurrentielles restent équilibrées entre un petit groupe de fournisseurs mondiaux techniquement qualifiés dans les applications haut de gamme et un groupe plus large de convertisseurs régionaux dans les usages plus sensibles aux prix. Les opportunités les plus claires jusqu'en 2031 sont liées aux systèmes de mousse et de nid d'abeilles recyclables, aux intérieurs aérospatiaux certifiés, aux structures de transport électrique et aux panneaux de construction modulaires, où les exigences de performance, d'efficacité de traitement et de conformité convergent.

Principaux Enseignements du Rapport

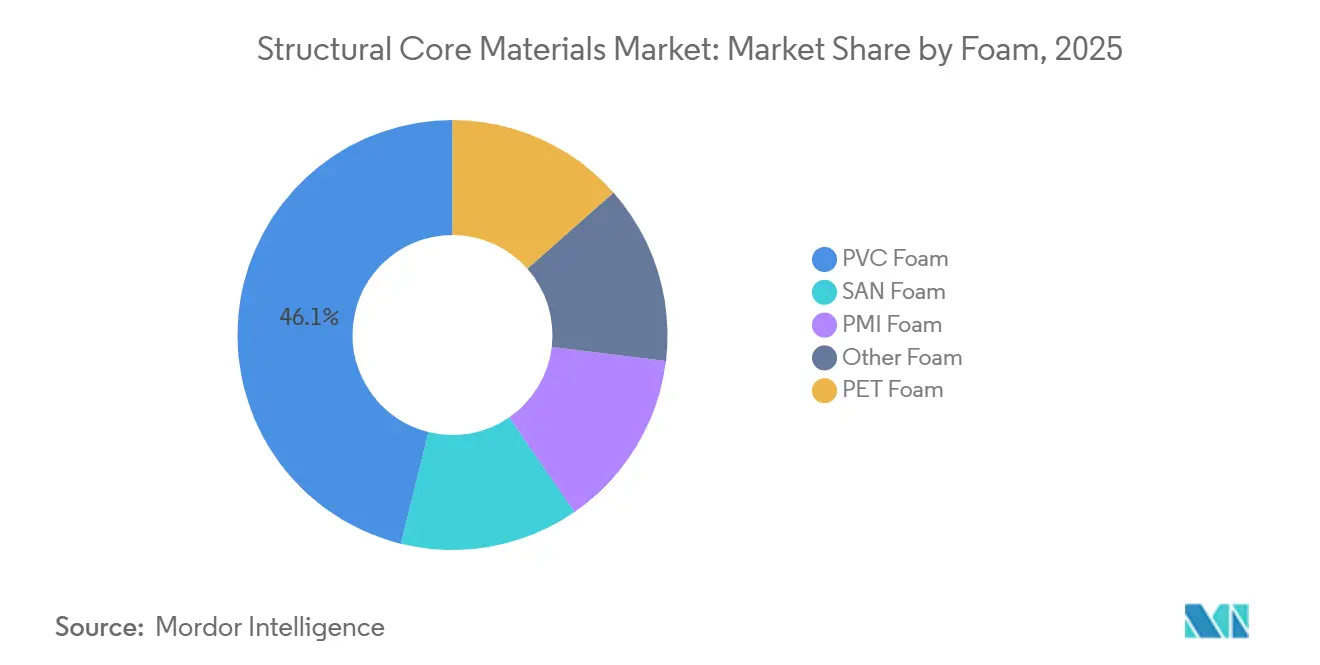

- Par mousse, la mousse de chlorure de polyvinyle (PVC) détenait 46,13 % du segment en 2025, tandis que la mousse de polyéthylène téréphtalate (PET) devrait croître à un CAGR de 7,23 % jusqu'en 2031.

- Par nid d'abeilles, le nid d'abeilles en aluminium représentait 47,36 % du segment en 2025, tandis que le nid d'abeilles thermoplastique devrait se développer à un CAGR de 7,83 % jusqu'en 2031.

- Par type de peau extérieure, le polymère renforcé de fibres de verre représentait 59,62 % du segment en 2025, tandis que le polymère renforcé de fibres de carbone devrait progresser à un CAGR de 7,15 % jusqu'en 2031.

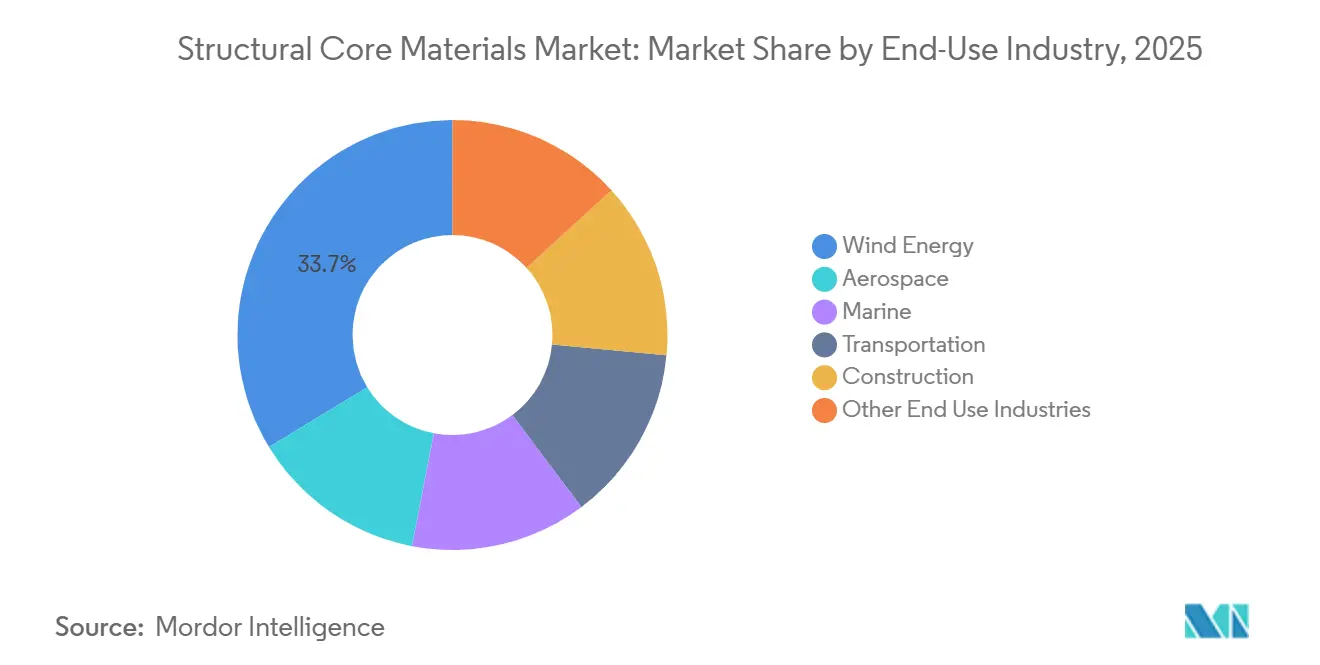

- Par secteur d'utilisation finale, l'énergie éolienne a capté 33,72 % des revenus en 2025, tandis que le transport devrait enregistrer le CAGR le plus élevé à 6,74 % jusqu'en 2031.

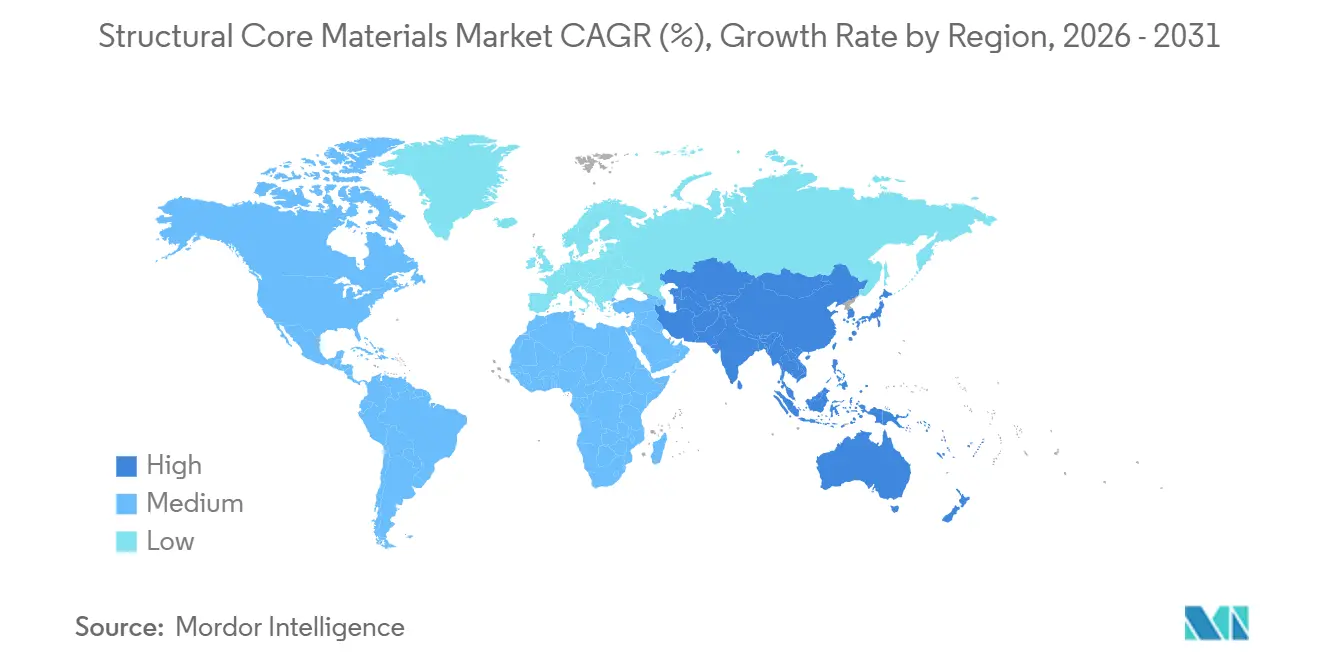

- Par géographie, l'Asie-Pacifique détenait 42,83 % des revenus en 2025 et devrait se développer à un CAGR de 6,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Matériaux de Noyau Structurel

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion des Pales d'Éoliennes | +2.3% | Mondial, concentré en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Exigences de Réduction du Poids dans l'Aérospatiale | +1.6% | Amérique du Nord et Europe, avec des répercussions sur l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande d'Allègement pour les Véhicules Électriques et le Transport Commercial | +1.2% | Mondial, porté par les corridors de production de véhicules électriques en Asie-Pacifique | Court terme (≤ 2 ans) |

| Évolution vers des Grades de Matériaux de Noyau Recyclables et Thermoplastiques | +0.8% | Europe, en expansion vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Demande de Construction Modulaire et Préfabriquée | +0.5% | Asie-Pacifique, avec des gains secondaires au Moyen-Orient et en Afrique, et en Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des Pales d'Éoliennes : Traction de Volume Soutenue pour les Noyaux en Mousse Structurelle et en Nid d'Abeilles

L'énergie éolienne reste le plus grand segment d'utilisation finale du marché des matériaux de noyau structurel, car la conception des pales modernes repose sur des structures sandwich pour la rigidité, la résistance à la fatigue et le contrôle du poids. La demande augmente à mesure que les pales offshore s'allongent, ce qui accroît la quantité de matériau de noyau requise par pale, même lorsque la croissance des installations ne suit pas le même rythme. La sélection des matériaux au sein des pales évolue également, avec la mousse de polyéthylène téréphtalate (PET) qui gagne la préférence dans les sections de pied de pale, où les performances en densité à cellules fermées et la recyclabilité s'alignent sur les priorités d'approvisionnement par rapport aux options de noyaux naturels traditionnels[1]Gurit Holding AG, "Noyau en Mousse PET, Matériau de Noyau Structurel," Gurit, gurit.com. Cela maintient le marché des matériaux de noyau structurel lié non seulement aux nouveaux comptages de turbines, mais aussi au contenu structurel croissant requis dans les plateformes plus grandes. Il en résulte une base de volume plus stable pour les fournisseurs de mousse et de nid d'abeilles capables de répondre aux exigences des équipementiers (OEM) éoliens en matière de cohérence, de traitement et de durabilité.

Réduction du Poids dans l'Aérospatiale : Les Spécifications des Sandwichs Composites Établissent une Nouvelle Référence Structurelle

La demande aérospatiale soutient le marché des matériaux de noyau structurel, car les conceptions en sandwich composite sont désormais intégrées dans le développement des avions commerciaux plutôt que traitées comme des solutions spécialisées. L'Airbus A350 XWB a incorporé plus de 54 % de composites en masse structurelle et a permis une réduction de 25 % de la consommation de carburant par rapport aux avions à cellule en aluminium équivalents. Le Boeing 787 a également atteint près de 50 % de contenu composite en masse structurelle, renforçant la même orientation de conception pour la prochaine génération de programmes aéronautiques. Cela maintient une demande active pour les nids d'abeilles Nomex et en aluminium dans les structures de cabine et secondaires, et pour la mousse de polyméthacrylimide (PMI) dans les applications où la faible densité et la précision dimensionnelle sont essentielles. La croissance s'étend également au-delà des cellules héritées, Evonik positionnant ROHACELL pour les applications de décollage et d'atterrissage vertical électrique (eVTOL) où la faible masse et l'efficacité structurelle sont difficiles à atteindre avec des matériaux conventionnels.

Demande d'Allègement pour les Véhicules Électriques et le Transport Commercial : Un Nouveau Niveau de Volume

Le transport devient une partie plus significative du marché des matériaux de noyau structurel, car l'électrification pousse les fabricants à réduire le poids des véhicules sans compromettre les performances structurelles. L'utilisation croissante de panneaux sandwich dans les systèmes de soubassement, les enceintes, les intérieurs ferroviaires, les parois de remorques et les panneaux de bus indique que la base de demande s'élargit au-delà de l'aérospatiale et de l'éolien. La demande est concentrée dans les applications où l'efficacité structurelle, l'isolation et les performances au feu doivent être combinées dans un seul système de panneaux. Scott Bader a introduit en 2025 une solution de plancher composite pour le ferroviaire utilisant de la mousse PET recyclée et une résine biosourcée tout en répondant aux normes de feu EN 45545-2 HL3. À mesure que davantage de programmes de transport adoptent des systèmes de panneaux légers à l'échelle commerciale, le marché des matériaux de noyau structurel évolue vers un niveau de volume plus large et plus compétitif.

Évolution vers des Matériaux de Noyau Recyclables et Thermoplastiques : Les Mandats de l'Économie Circulaire Remodèlent les Achats

Les réglementations en matière de durabilité et les normes d'approvisionnement des clients font évoluer le marché des matériaux de noyau structurel vers des formats recyclés et thermoplastiques qui favorisent la récupération en fin de vie et réduisent le carbone incorporé. La mousse de polyéthylène téréphtalate (PET) bénéficie d'être produite à partir de matières premières issues de bouteilles post-consommation, permettant aux acheteurs de lier le choix des matériaux à des objectifs de réduction des déchets. Gurit a déclaré avoir recyclé 891 millions de bouteilles PET post-consommation et 10 890 tonnes de déchets PET opérationnels en 2024, et a également signalé des émissions de CO2 jusqu'à 65 % inférieures à celles des noyaux en mousse conventionnels. Le nid d'abeilles thermoplastique attire l'attention pour les mêmes raisons, notamment là où les fabricants exigent des solutions intérieures recyclables et un traitement plus rapide. Toray Advanced Composites a achevé la qualification NCAMP pour son composite thermoplastique Cetex LMPAEK en décembre 2025, plaçant les valeurs admissibles de conception structurelle acceptées par la FAA dans le domaine public et abaissant les barrières à l'adoption pour les futurs assemblages sandwich thermoplastiques.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts Élevés de Qualification et de Certification Aérospatiale | -1.4% | Mondial, avec une intensité plus grande en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Volatilité des Coûts des Précurseurs Polymères et des Matières Premières | -1.1% | Mondial | Court terme (≤ 2 ans) |

| Recyclabilité Limitée en Fin de Vie des Structures Sandwich Composites Thermodurcissables | -0.7% | Europe, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés de Qualification et de Certification : Une Barrière Structurelle Protégeant les Acteurs Établis au Détriment du Rythme

Les coûts élevés de certification limitent le rythme auquel de nouveaux fournisseurs peuvent entrer sur le marché des matériaux de noyau structurel, en particulier dans les grades aérospatiaux où chaque système de matériaux doit compléter de longs cycles d'approbation. Des sources sectorielles indiquent que la qualification peut prendre de 18 à 36 mois pour chaque combinaison de matériau et de plateforme. Les grands équipementiers maintiennent également des bases de données d'approbation distinctes qui nécessitent une documentation et des tests parallèles. Cette structure favorise les fournisseurs établis qui peuvent répartir les coûts de test et de conformité sur de longs programmes de production et des relations clients établies. Un nouveau produit en mousse ou en nid d'abeilles techniquement prometteur peut faire face à une adoption lente si le parcours de certification reste coûteux ou fragmenté. L'étape franchie par Toray avec le NCAMP est pertinente dans ce contexte, car les valeurs admissibles de conception acceptées par la FAA disponibles publiquement réduisent les tests personnalisés requis pour les nouvelles solutions thermoplastiques[2]Toray Advanced Composites, "Toray Advanced Composites achève la qualification NCAMP pour les matériaux composites thermoplastiques haute performance Cetex," Toray Advanced Composites, toraytac.com.

Volatilité des Prix des Matières Premières : Compression des Marges dans les Systèmes de Mousse et de Résine

La volatilité des prix des matières premières freine le marché des matériaux de noyau structurel, car les noyaux en mousse et les systèmes de collage dépendent de matières premières chimiques soumises à de fortes variations de prix. La mousse PVC repose sur le chlorure de vinyle et les chaînes de précurseurs associées, tandis que les systèmes polyuréthane et résine dépendent des isocyanates, des polyols et d'autres intrants liés aux coûts énergétiques, à la concentration de l'offre et aux perturbations logistiques. Les producteurs ne peuvent pas toujours répercuter rapidement les hausses de coûts, notamment dans le cadre de contrats aérospatiaux ou d'énergie éolienne négociés sur des horizons plus longs. Cela comprime les marges et peut ralentir les investissements dans de nouvelles capacités même lorsque la demande reste favorable. Les coûts de reformulation et de conformité en Europe ajoutent une pression financière supplémentaire sans apporter de soulagement immédiat sur les prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Mousse : Le PVC Domine Tandis que la Recyclabilité Propulse la Mousse PET Devant Tous ses Pairs

La mousse de chlorure de polyvinyle (PVC) détenait 46,13 % du segment des mousses en 2025, ce qui en fait la plus grande classe de matériaux dans la catégorie des mousses. Cette position reflète une utilisation à long terme dans les coques marines, les sections de pales éoliennes et les panneaux de transport, où l'usinabilité, le coût et la résistance aux contraintes dynamiques soutiennent la spécification. La mousse de styrène acrylonitrile (SAN) se situe entre le PVC et le PMI sur l'échelle de performance et est utilisée dans l'outillage marin, le sport automobile et certains composants de transport nécessitant de meilleures performances thermiques. La mousse PMI est l'option privilégiée pour les applications aérospatiales et de mobilité avancée, avec la gamme ROHACELL d'Evonik soutenue par un long historique de certification, une faible densité et un comportement stable sous conditions d'autoclave. Le segment des mousses du marché des matériaux de noyau structurel est divisé entre les grades établis à fort volume et les formats premium plus petits qui sont difficiles à substituer une fois qualifiés.

La mousse de polyéthylène téréphtalate (PET) devrait se développer à un CAGR de 7,23 % jusqu'en 2031, ce qui en fait le type de mousse à la croissance la plus rapide sur le marché des matériaux de noyau structurel. Une étude évaluée par des pairs en 2024 a révélé que les noyaux en mousse PET entièrement recyclée utilisés dans des panneaux sandwich en fibres de verre offraient un comportement en flexion comparable aux alternatives à base de PVC, fournissant un soutien scientifique à la substitution. Le PET répond à la fois aux exigences mécaniques et aux critères d'approvisionnement circulaire dans une solution unique. La catégorie Autres Mousses, incluant les grades polyuréthane et polystyrène, reste liée aux panneaux de construction, aux enceintes et aux applications d'isolation où les exigences structurelles sont moindres et la sensibilité aux coûts est plus élevée. La mousse PET représente le principal moteur de croissance de la taille du marché des matériaux de noyau structurel jusqu'en 2031, tandis que le PVC continue de définir la base de revenus actuelle.

Par Nid d'Abeilles : La Technologie Thermoplastique Perturbe la Position Établie de l'Aluminium

Le nid d'abeilles en aluminium représentait 47,36 % du segment des nids d'abeilles en 2025, lui conférant la plus grande part dans cette catégorie. Sa position reflète une utilisation établie dans les panneaux de plancher aérospatiaux, les carénages de nacelles et les systèmes de façade, où la résistance à l'écrasement, la stabilité dimensionnelle et l'historique de qualification rendent le remplacement difficile. Le nid d'abeilles Nomex reste pertinent dans les intérieurs d'aéronefs, où la conformité aux exigences d'inflammabilité soutient son rôle dans les bacs à bagages, les plafonds et les panneaux latéraux. Les autres types de nids d'abeilles, notamment les variantes en acier inoxydable et en titane, restent limités aux applications de défense et spatiales spécialisées où les exigences structurelles dépassent ce que les alternatives plus courantes peuvent offrir. Le segment des nids d'abeilles du marché des matériaux de noyau structurel est ancré par des matériaux matures avec des historiques de qualification établis.

Le nid d'abeilles thermoplastique croît à un CAGR de 7,83 % jusqu'en 2031, ce qui en fait le type de nid d'abeilles à la croissance la plus rapide sur le marché des matériaux de noyau structurel. Sa croissance est portée par la compatibilité avec les systèmes intérieurs recyclables et les voies de traitement adaptées aux exigences de fabrication modernes dans certaines applications. Composites United a mis en avant cela à travers la technologie de noyau en nid d'abeilles polyétherimide ThermHexWAVY d'EconCore pour les intérieurs d'aéronefs, conçue pour répondre aux exigences de feu, de fumée et de toxicité tout en améliorant la résistance au flambage hors plan grâce à une géométrie de paroi de cellule ondulée. Le nid d'abeilles thermoplastique est désormais positionné comme une option aérospatiale techniquement crédible en plus de ses attributs de recyclabilité. Au sein de la catégorie des nids d'abeilles, le nid d'abeilles thermoplastique est le contributeur le plus fort à la croissance future du marché des matériaux de noyau structurel.

Par Type de Peau Extérieure : La Fibre de Carbone s'Accélère dans un Paysage Dominé par le Polymère Renforcé de Fibres de Verre (GFRP)

Le polymère renforcé de fibres de verre (GFRP) représentait 59,62 % du segment par type de peau extérieure en 2025, lui conférant la base installée la plus large dans les applications à fort volume du marché des matériaux de noyau structurel. Sa position reflète une combinaison de performances mécaniques, de résistance à la corrosion et de coût dans les applications d'énergie éolienne, marine, de construction et de transport léger. Le GFRP est compatible avec plusieurs types de noyaux et voies de fabrication telles que l'infusion sous vide et le collage par presse, accessibles aux grands convertisseurs comme aux fabricants de taille moyenne. Cette compatibilité de traitement en fait le choix de peau extérieure par défaut lorsque les programmes ne nécessitent pas le niveau de certification le plus élevé ou le poids le plus faible possible. Le GFRP continue d'ancrer la structure de revenus actuelle du marché des matériaux de noyau structurel.

Le polymère renforcé de fibres de carbone (CFRP) devrait croître à un CAGR de 7,15 % jusqu'en 2031, ce qui en fait le type de peau extérieure à la croissance la plus rapide sur le marché des matériaux de noyau structurel. Cette croissance est liée aux structures aérospatiales, aux cellules eVTOL et aux enceintes de véhicules électriques haut de gamme où la réduction de masse par unité structurelle prime sur le coût des matériaux. Une étude évaluée par des pairs en 2025 sur les structures sandwich en CFRP avec des noyaux en treillis pyramidal a rapporté une amélioration d'environ 7 fois de la résistance à la compression spécifique par rapport aux configurations conventionnelles. Le polymère renforcé de fibres naturelles reste un créneau plus restreint mais attire l'attention dans les applications de construction et grand public où le contenu biosourcé est un critère d'approvisionnement. La collaboration de Gurit en 2024 avec Rubisco sur un panneau à face en fibres de chanvre avec un noyau en mousse PET recyclée illustre comment le secteur des matériaux de noyau structurel teste des combinaisons de peau et de noyau à moindre impact dans les principes de conception sandwich.

Par Secteur d'Utilisation Finale : Le Transport Comble l'Écart avec la Part de Longue Date de l'Énergie Éolienne

L'énergie éolienne a dominé le segment par secteur d'utilisation finale avec 33,72 % des revenus en 2025, lui conférant la plus grande part parmi les groupes d'applications du marché des matériaux de noyau structurel. Les pales de turbines reposent sur des architectures composites sandwich pour la rigidité, le comportement à la fatigue et un poids gérable sur de grandes envergures. L'aérospatiale suit comme prochain secteur d'utilisation finale majeur, où les panneaux de plancher, les nacelles, les conteneurs de fret et les surfaces de contrôle dépendent de matériaux de noyau qui combinent des fonctions structurelles, acoustiques et thermiques dans un seul système. La demande marine repose principalement sur des noyaux en mousse PVC et PET dans les coques, les ponts et les boîtiers sous-marins, où la résistance à la pression hydrostatique et le comportement à la fatigue soutiennent une tarification premium. La construction complète le groupe, avec des panneaux sandwich utilisés dans des systèmes modulaires et préfabriqués où l'assemblage en usine simplifie les travaux sur site et réduit la pression sur les délais.

Le transport devrait croître à un CAGR de 6,74 % jusqu'en 2031, ce qui en fait le segment d'utilisation finale à la croissance la plus rapide sur le marché des matériaux de noyau structurel. La demande couvre les véhicules commerciaux électriques, les intérieurs ferroviaires, les parois de remorques, les panneaux de bus et d'autres formats où des structures plus légères améliorent la charge utile, l'efficacité ou l'intégration. L'exemple de plancher ferroviaire de Scott Bader en 2025, construit à partir de mousse PET recyclée et d'une résine biosourcée répondant aux normes de feu EN 45545-2 HL3, illustre comment les applications de transport combinent performances structurelles, durabilité et exigences de conformité. Cela crée une base de demande supplémentaire pour le marché des matériaux de noyau structurel en dehors des segments établis de l'éolien et de l'aérospatiale. Les fournisseurs font face à une concurrence accrue car les acheteurs du secteur transport exigent un équilibre entre coût, vitesse de traitement, certification et contenu en matériaux circulaires.

Analyse Géographique

L'Asie-Pacifique représentait 42,83 % des revenus en 2025 et devrait croître à un CAGR de 6,12 % jusqu'en 2031. La Chine est le principal ancrage de la demande régionale, car sa base de fabrication de pales d'éoliennes absorbe un volume significatif de noyaux en mousse et soutient une large chaîne d'approvisionnement en matériaux composites. Le Japon contribue au contenu aérospatial à travers l'activité de nids d'abeilles et de composants composites, tandis que la Corée du Sud soutient la demande à travers les applications de construction navale commerciale, où des panneaux sandwich légers sont utilisés dans la conception de la coque et de la superstructure. L'Inde représente une source de demande plus modeste mais en croissance, à mesure que les investissements dans la fabrication aérospatiale et les installations éoliennes élargissent le besoin de grades de noyaux certifiés et semi-certifiés. Ces facteurs positionnent l'Asie-Pacifique comme la plus grande base régionale de production et de consommation sur le marché des matériaux de noyau structurel.

L'Amérique du Nord et l'Europe forment le prochain niveau majeur du marché des matériaux de noyau structurel, chacun façonné par des dynamiques de demande distinctes. L'Amérique du Nord est ancrée par l'activité aérospatiale commerciale et de défense, un réseau de fabricants de composites et des fournisseurs tels que Hexcel avec des opérations de fabrication aux États-Unis. Hexcel a déclaré 1,9 milliard USD de ventes nettes en 2025 et a guidé vers 2,0 à 2,1 milliards USD pour 2026, reflétant la confiance dans la reprise des cadences de construction aérospatiale et la demande continue de matériaux de noyau avancés. L'Europe est davantage façonnée par la pression réglementaire sur la durabilité des matériaux, ce qui accélère l'adoption de la mousse PET recyclée et du nid d'abeilles thermoplastique dans les chaînes d'approvisionnement de l'énergie éolienne et du transport. Le passage de la production de ROHACELL d'Evonik à Darmstadt à 100 % d'électricité renouvelable en septembre 2024 illustre comment les producteurs de la région alignent leurs opérations sur les exigences de divulgation carbone et d'approvisionnement.

L'Amérique du Sud reste une partie en phase précoce du marché des matériaux de noyau structurel, le Brésil offrant la base de demande la plus claire à travers le développement éolien terrestre et les besoins associés en matériaux de pales. L'Argentine et les marchés voisins contribuent plus modestement à travers des applications marines et d'infrastructure qui dépendent encore largement de matériaux importés et de systèmes de panneaux finis. Le Moyen-Orient et l'Afrique présentent une opportunité liée aux investissements dans les infrastructures, à l'activité de construction et au développement progressif de programmes d'énergie renouvelable à l'échelle utilitaire. Ces régions restent dépendantes des importations, mais les panneaux sandwich légers pourraient devenir plus attractifs là où la main-d'œuvre qualifiée est limitée et où la construction modulaire peut réduire la complexité sur site. La participation régionale reste limitée, mais ces marchés représentent une couche de croissance qui devrait devenir plus pertinente plus tard dans la période de prévision.

Paysage Concurrentiel

Le marché des matériaux de noyau structurel est modérément fragmenté dans les applications certifiées haut de gamme et plus fragmenté dans les applications de grade commercial, créant un paysage concurrentiel mixte plutôt qu'une structure unique et uniforme. Gurit Services AG, Hexcel Corporation, Evonik Industries AG, DIAB Group, Euro-Composites S.A. et EconCore N.V. forment le principal groupe de participants techniquement établis dans les domaines du nid d'abeilles aérospatial, de la mousse haute performance et des solutions sandwich conçues. Leurs positions sont soutenues par l'historique de qualification, le savoir-faire en matière de procédés et la capacité à fournir des matériaux cohérents pour des utilisations finales exigeantes. La concurrence sur le marché des matériaux de noyau structurel est plus intense dans les intérieurs aérospatiaux, la mobilité avancée et les applications éoliennes haut de gamme que dans les panneaux de construction de base ou de transport à spécifications inférieures. Les convertisseurs régionaux restent pertinents dans les niveaux sensibles aux coûts, tandis que les opportunités à plus haute valeur continuent de favoriser les fournisseurs disposant de produits certifiés et d'un fort soutien applicatif.

Les actions récentes des entreprises illustrent comment les participants défendent et étendent leurs positions sur le marché des matériaux de noyau structurel. Hexcel a annoncé un rachat d'actions accéléré de 350 millions USD en octobre 2025 et a augmenté son dividende trimestriel de 6 %, reflétant la confiance de la direction dans la reprise de la demande liée à l'aérospatiale. Evonik a transitionné la production de ROHACELL à Darmstadt vers 100 % d'électricité renouvelable en 2024, réduisant les émissions annuelles de près de 3 400 tonnes métriques de CO₂. Gurit a élargi son installation de Dallas aux États-Unis en 2026 pour soutenir la demande croissante dans le domaine sous-marin, indiquant que les fournisseurs utilisent des marchés adjacents pour réduire leur dépendance à un seul cycle d'utilisation finale. Ces actions indiquent que la concurrence sur ce marché est façonnée par la discipline financière, la résilience de la fabrication, la production à faible empreinte carbone et l'expansion sélective vers de nouveaux domaines d'application.

Le positionnement technologique autour des systèmes sandwich recyclables et réparables représente une autre dimension de la concurrence sur le marché des matériaux de noyau structurel. La plateforme de nid d'abeilles thermoplastique en continu d'EconCore et la solution d'intérieur aérospatial ThermHexWAVY démontrent comment l'innovation de procédé peut améliorer à la fois la circularité et les performances structurelles. DIAB et CompPair se sont associés en 2025 sur des structures sandwich composites auto-réparables pour les applications aérospatiales et de mobilité, reflétant une stratégie axée sur l'amélioration de la fonctionnalité des produits plutôt que sur l'ajout de capacité de volume. Le principal risque de perturbation pour les acteurs établis est la qualification réussie d'alternatives recyclables à un coût compétitif dans des applications qui leur étaient auparavant fermées. Les fournisseurs capables de combiner la préparation à la certification, le contenu en matériaux circulaires et une forte intégration client sans compromettre les performances sont positionnés pour capter de la valeur sur ce marché.

Leaders du Secteur des Matériaux de Noyau Structurel

Hexcel Corporation

Evonik Industries AG

3A Composites GmbH (SCHWEITER TECHNOLOGIES AG)

Gurit Services AG

Diab Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Gurit a annoncé l'expansion de son installation de Dallas aux États-Unis pour répondre à la croissance anticipée de la demande de noyaux en mousse structurelle pour applications sous-marines. L'expansion comprend un nouveau bâtiment dont la mise en service complète est prévue au troisième trimestre 2026. Cela fait suite à un contrat d'approvisionnement sous-marin pluriannuel signé en septembre 2025 et à une expansion simultanée des opérations australiennes de Gurit, indiquant la diversification de l'entreprise au-delà de l'énergie éolienne.

- Février 2026 : 3A Composites Americas a lancé GATORSPAN, un panneau sandwich structurel comportant un noyau en mousse de polystyrène extrudé (XPS), conçu pour les applications d'enveloppe de construction résidentielle et commerciale. Le produit a été présenté au Salon International des Constructeurs (IBS) 2026. GATORSPAN combine les fonctions de bardage structurel, d'isolation continue et de barrière à l'eau dans un seul panneau fabriqué en usine, ciblant les segments de construction modulaire et de rénovation.

Périmètre du Rapport Mondial sur le Marché des Matériaux de Noyau Structurel

Les matériaux de noyau structurel sont des couches internes légères utilisées dans les composites sandwich pour augmenter la rigidité et la résistance au cisaillement sans ajouter de poids significatif. Les types clés comprennent les mousses (telles que le PVC et le PET), le bois (tel que le balsa en bout de grain) et les nids d'abeilles. Ces matériaux sont utilisés dans les secteurs de l'aérospatiale, de la marine et de l'énergie éolienne.

Le marché des matriaux de noyau structurel est segmenté par mousse, nid d'abeilles, type de peau extérieure, secteur d'utilisation finale et géographie. Par mousse, le marché est segmenté en mousse PET, mousse PVC, mousse SAN, mousse PMI et autres mousses. Par nid d'abeilles, le marché est segmenté en nid d'abeilles en aluminium, nid d'abeilles Nomex, nid d'abeilles thermoplastique et autres nids d'abeilles. Par type de peau extérieure, le marché est segmenté en polymère renforcé de fibres de verre (GFRP), polymère renforcé de fibres de carbone (CFRP), NFRP et autres types de peau extérieure. Par secteur d'utilisation finale, le marché est segmenté en aérospatiale, énergie éolienne, marine, transport, construction et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour les matériaux de noyau structurel dans 16 pays des principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Mousse PET |

| Mousse PVC |

| Mousse SAN |

| Mousse PMI |

| Autres Mousses |

| Nid d'Abeilles en Aluminium |

| Nid d'Abeilles Nomex |

| Nid d'Abeilles Thermoplastique |

| Autres Nids d'Abeilles |

| Polymère Renforcé de Fibres de Verre (GFRP) |

| Polymère Renforcé de Fibres de Carbone (CFRP) |

| NFRP |

| Autres Types de Peau Extérieure |

| Aérospatiale |

| Énergie Éolienne |

| Marine |

| Transport |

| Construction |

| Autres Secteurs d'Utilisation Finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Mousse | Mousse PET | |

| Mousse PVC | ||

| Mousse SAN | ||

| Mousse PMI | ||

| Autres Mousses | ||

| Par Nid d'Abeilles | Nid d'Abeilles en Aluminium | |

| Nid d'Abeilles Nomex | ||

| Nid d'Abeilles Thermoplastique | ||

| Autres Nids d'Abeilles | ||

| Par Type de Peau Extérieure | Polymère Renforcé de Fibres de Verre (GFRP) | |

| Polymère Renforcé de Fibres de Carbone (CFRP) | ||

| NFRP | ||

| Autres Types de Peau Extérieure | ||

| Par Secteur d'Utilisation Finale | Aérospatiale | |

| Énergie Éolienne | ||

| Marine | ||

| Transport | ||

| Construction | ||

| Autres Secteurs d'Utilisation Finale | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du Marché des Matériaux de Noyau Structurel ?

La taille du Marché des Matériaux de Noyau Structurel devrait augmenter de 2,68 milliards USD en 2025 à 2,85 milliards USD en 2026 et atteindre 3,93 milliards USD d'ici 2031, avec une croissance attendue à un CAGR de 6,64 % sur la période 2026-2031.

Quel secteur d'utilisation finale contribue le plus aux revenus aujourd'hui ?

L'énergie éolienne est le plus grand segment d'utilisation finale, représentant 33,72 % des revenus en 2025, car les pales modernes de turbines reposent largement sur des structures composites sandwich.

Quelles catégories de matériaux connaissent la croissance la plus rapide ?

La mousse PET mène la croissance des mousses à un CAGR de 7,23 %, le nid d'abeilles thermoplastique mène la croissance des nids d'abeilles à 7,83 %, et le CFRP mène la croissance des peaux extérieures à 7,15 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle si importante dans ce domaine ?

L'Asie-Pacifique représentait 42,83 % des revenus en 2025 et reste la région dominante grâce à la base de fabrication de pales éoliennes de la Chine et à la demande du Japon, de la Corée du Sud et de l'Inde.

Dernière mise à jour de la page le: