Taille et part du marché des revêtements de sol résilients

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.7 Milliards de dollars |

| Taille du Marché (2031) | 3.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.44% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

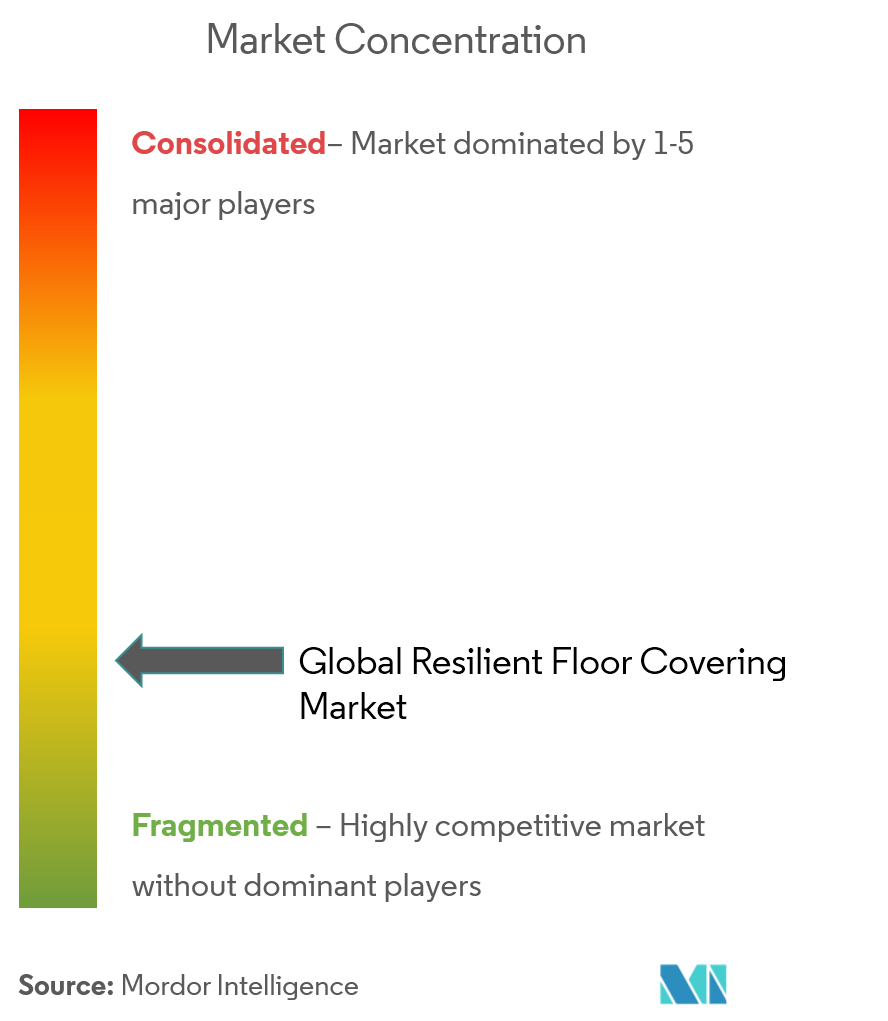

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements de sol résilients par Mordor Intelligence

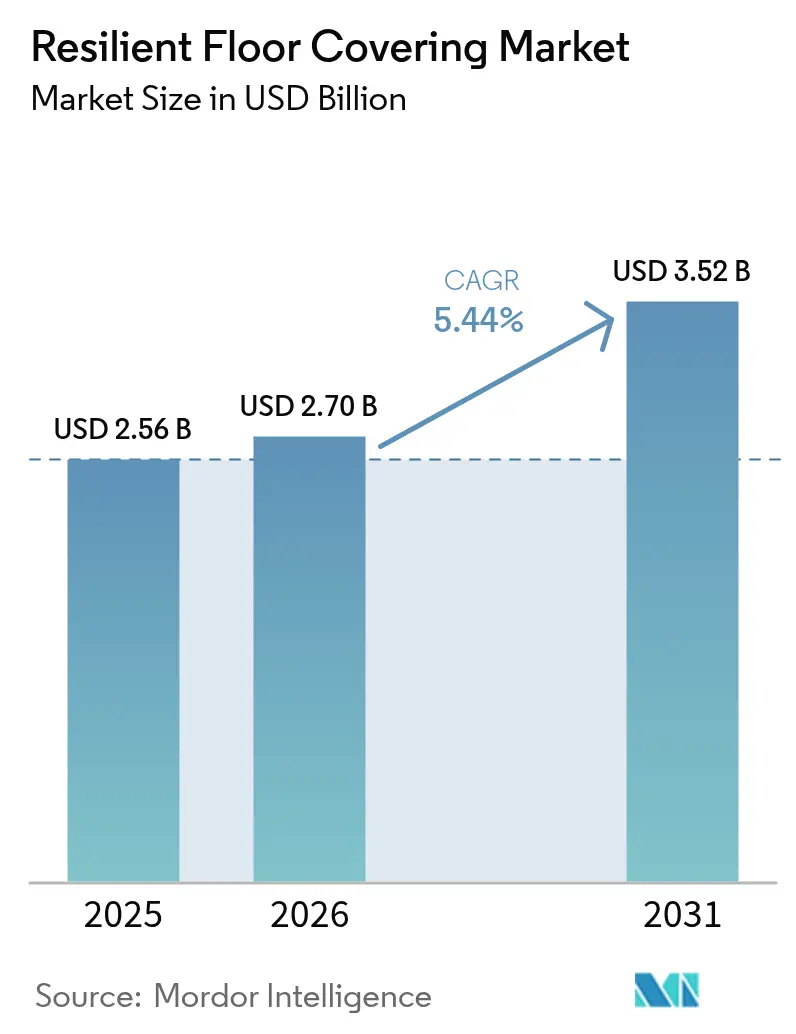

La taille du marché des revêtements de sol résilients était évaluée à 2,56 milliards USD en 2025 et devrait croître de 2,7 milliards USD en 2026 pour atteindre 3,52 milliards USD d'ici 2031, à un TCAC de 5,44 % au cours de la période de prévision (2026-2031). La demande soutenue provient des rénovations en dalles vinyle de luxe (LVT) dans les logements, d'un pipeline de construction de soins de santé en expansion en Asie-Pacifique, et d'une innovation produit régulière qui maintient les revêtements de sol résilients compétitifs face aux céramiques, stratifiés et parquets. L'impression numérique, la texturation par gaufrage en registre et l'ingénierie à âme rigide ont élargi les choix de design et amélioré la résistance aux chocs, tandis que les options sans PVC renforcent les atouts environnementaux sans éroder les performances. L'Agence de protection de l'environnement des États-Unis a publié une évaluation préliminaire des risques pour le plastifiant DINP, citant des risques potentiels pour la santé humaine dans certaines conditions d'utilisation[1]Source : Agence de protection de l'environnement, « Évaluation préliminaire des risques pour le phtalate de diisononyle (DINP) », epa.gov. Les évolutions de la chaîne d'approvisionnement vers une production de proximité en Amérique du Nord et en Europe réduisent l'exposition aux droits de douane et les délais de livraison, facilitant la gestion des stocks localisés. Les codes de construction liés au climat qui mettent l'accent sur la résistance à l'eau et la facilité d'assainissement renforcent encore l'adoption, positionnant le marché des revêtements de sol résilients comme un segment de croissance fiable au sein du secteur plus large des revêtements de finition.

Points clés du rapport

- Par type de produit, la dalle vinyle de luxe représentait 29,94 % du chiffre d'affaires en 2025 ; le composite pierre-plastique devrait progresser à un TCAC de 8,22 % jusqu'en 2031 sur le marché des revêtements de sol résilients.

- Par type de pose, les solutions collées détenaient 46,12 % de la part de marché des revêtements de sol résilients en 2025, tandis que les systèmes à verrouillage par clic enregistraient le TCAC prévisionnel le plus élevé à 7,63 % jusqu'en 2031.

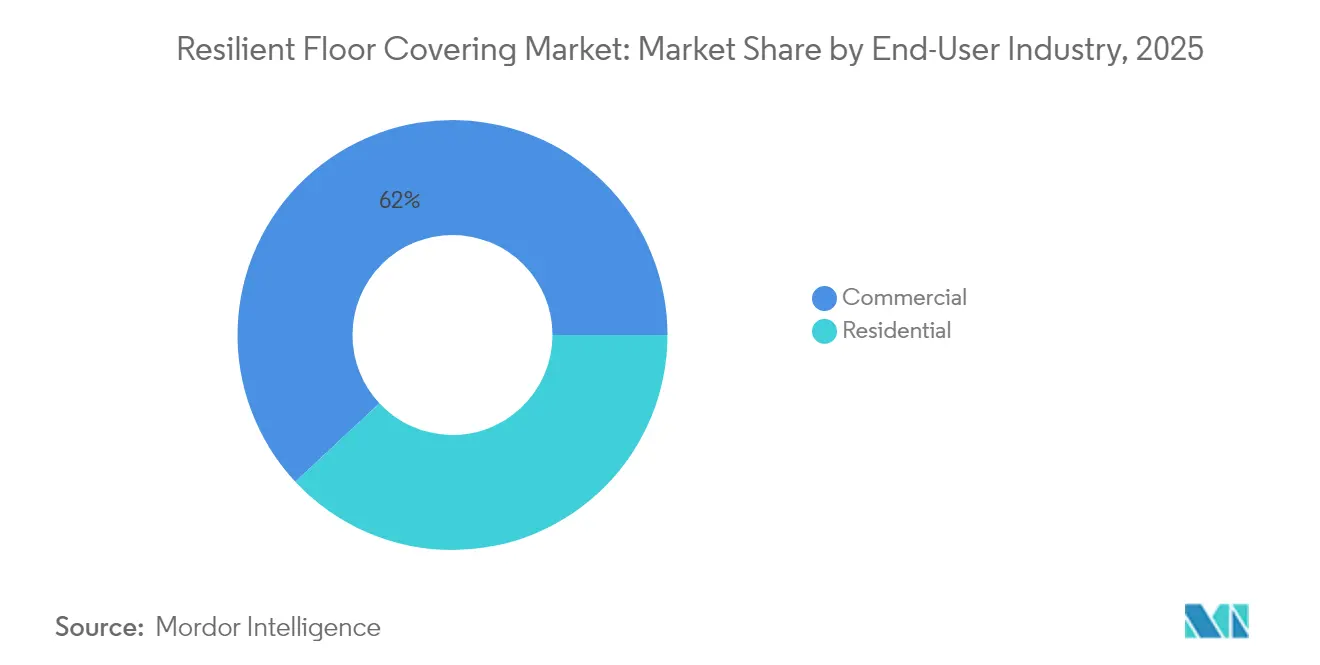

- Par utilisateur final, le segment résidentiel représentait 38,05 % de la taille du marché des revêtements de sol résilients en 2025 et progresse à un TCAC de 8,09 % jusqu'en 2031.

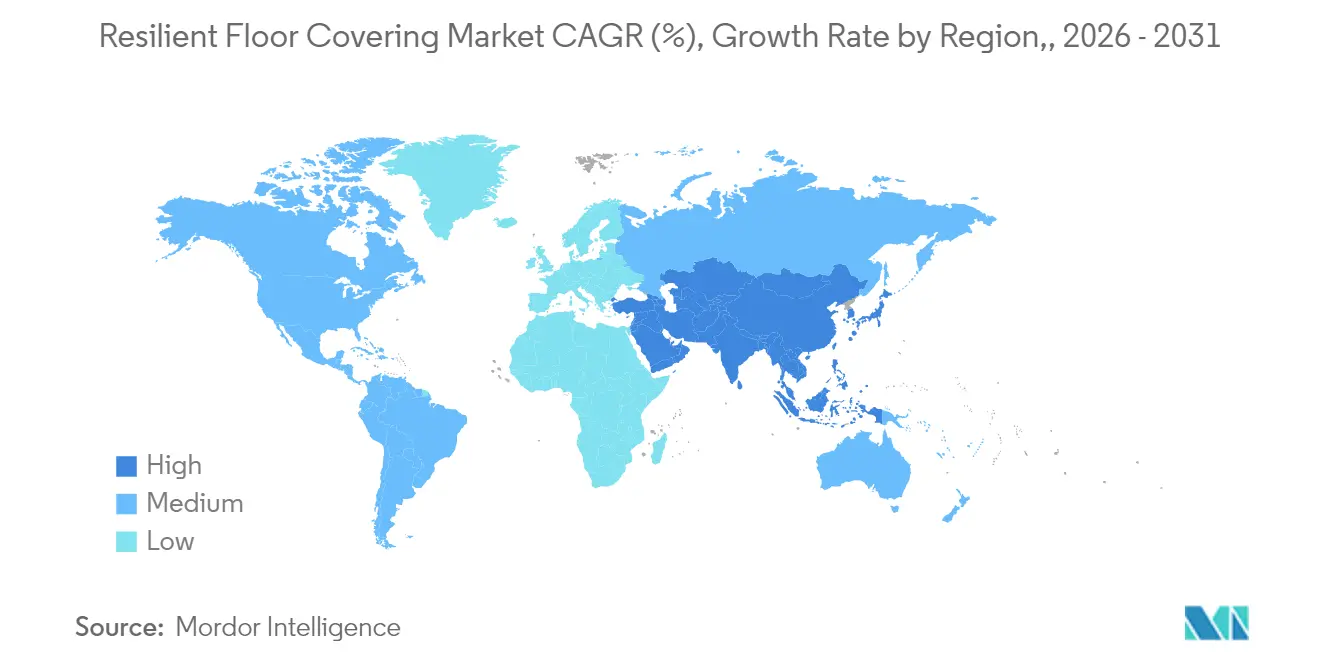

- Par géographie, l'Europe représentait 31,70 % du chiffre d'affaires mondial en 2025 ; l'Asie-Pacifique devrait connaître la croissance la plus rapide à un TCAC de 9,03 % jusqu'en 2031.

- Mohawk Industries, Tarkett, Shaw Industries, Armstrong Flooring et Mannington Mills détiennent une part de marché significative en 2024, laissant de la place aux spécialistes de niveau intermédiaire.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des revêtements de sol résilients

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption rapide de la LVT dans les rénovations résidentielles | + 0.7% | Amérique du Nord, Europe, Australie | Court terme (≤ 2 ans) |

| Développement des infrastructures de santé en Asie-Pacifique nécessitant des sols hygiéniques et antidérapants | + 0.6% | Asie-Pacifique, notamment la Chine, l'Inde, l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande de composite pierre-plastique/composite bois-plastique imperméable pour les logements résilients au climat | + 0.5% | Mondial, avec une concentration dans les régions côtières et sujettes aux inondations | Moyen terme (2-4 ans) |

| Impression numérique et finitions par gaufrage en registre améliorant l'esthétique | + 0.4% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Réglementations sur les faibles émissions de COV stimulant les matériaux résilients à écolabel | + 0.3% | Europe, Amérique du Nord, Asie-Pacifique développée | Moyen terme (2-4 ans) |

| Linoléum circulaire et reprise du PVC renforçant les certifications vertes | + 0.2% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide de la LVT dans les rénovations résidentielles

La rénovation résidentielle reste le principal moteur de la demande en LVT. Les propriétaires choisissent ce produit pour ses visuels réalistes, son accessibilité financière et sa résistance à l'humidité qui simplifie les aménagements en open space reliant cuisines, salles à manger et salons. L'impression numérique crée des graphismes bois et pierre nets qui rivalisent avec les matériaux naturels à des prix inférieurs, tandis que les profils à verrouillage par clic réduisent le temps de pose en éliminant les adhésifs. Même lorsque les mises en chantier ont stagné en 2024, la LVT a gagné des parts en déplaçant la moquette et le stratifié, démontrant sa résilience en période de ralentissement. Ce moteur soutient une progression significative du marché des revêtements de sol résilients au moins jusqu'en 2027, notamment dans les projets de remplacement aux États-Unis, en Allemagne, en France et en Australie.

Développement des infrastructures de santé en Asie-Pacifique nécessitant des sols hygiéniques et antidérapants

Les hôpitaux et cliniques en construction en Chine, en Inde, en Indonésie et au Viêt Nam exigent des feuilles sans joint, non poreuses, résistant à la prolifération microbienne et permettant un contrôle strict des infections. Les fournisseurs combinent désormais des détails de remontée en plinthe intégrée, des soudures à chaud et des couches antimicrobiennes intégrées pour se conformer aux normes sanitaires en évolution. Les gouvernements asiatiques subventionnent les revêtements de sol spéciaux pour les unités de soins intensifs, créant des volumes d'appels d'offres réguliers. Avec plus de 2 000 lits supplémentaires dans le secteur public prévus d'ici 2028 en Inde seulement, la construction de soins de santé apporte un élan constant au marché des revêtements de sol résilients.

Demande de composite pierre-plastique/composite bois-plastique imperméable pour les logements résilients au climat

Les panneaux en composite pierre-plastique et en composite bois-plastique maintiennent une stabilité dimensionnelle dans les sous-sols exposés aux inondations, les locations de vacances côtières et les immeubles collectifs situés en zones à risque d'ouragan. Les directives d'assurance publiées en 2024 pour les provinces côtières de Floride et des Philippines recommandent désormais les produits à âme rigide comme stratégie d'atténuation, influençant le choix des constructeurs. Les propriétaires apprécient que les sols en composite pierre-plastique puissent être essuyés et réoccupés rapidement après une intrusion d'eau, minimisant les coûts de sinistres. Ces facteurs stimulent les taux d'adoption du composite pierre-plastique et élargissent la base d'utilisateurs au-delà du résidentiel pour inclure les halls d'hôtels et les épiceries de petite surface.

Impression numérique et finitions par gaufrage en registre améliorant l'esthétique

Les avancées en têtes d'impression à jet d'encre et en gaufrage synchronisé permettent aux fabricants d'aligner les visuels de grain de bois avec des reliefs tactiles, produisant des sols qui passent une inspection visuelle informelle comme du vrai bois ou de l'ardoise. La personnalisation en petites séries permet aux hôtels de charme de spécifier des coloris exclusifs sans commandes minimales importantes, ouvrant de nouveaux créneaux premium pour le marché des revêtements de sol résilients. Les possibilités décoratives suscitent l'intérêt des architectes, conduisant à des prescriptions plus fréquentes pour les enseignes phares du commerce de détail et les espaces d'agrément d'entreprise où le design de marque est essentiel.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité du prix des matières premières PVC comprimant les marges | -0.6% | Mondial, avec un impact accru dans les régions dépendantes des importations | Moyen terme (2-4 ans) |

| Droits antidumping sur la LVT asiatique | -0.5% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Contrôle environnemental des plastiques chlorés | -0.3% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Pénurie de poseurs qualifiés augmentant les taux d'échec | -0.2% | Mondial, particulièrement aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du prix des matières premières PVC comprimant les marges

Les coûts du polychlorure de vinyle fluctuent avec les marchés du pétrole et de l'énergie, perturbant les listes de prix et comprimant les marges, notamment pour les producteurs sans intégration en amont. Les hausses de 2024 ont contraint à des re-cotations rapides sur les grands appels d'offres commerciaux, fragilisant les relations avec les distributeurs. La poussée de l'Europe vers le vinyle bio-attribué et les programmes de recyclage d'Amérique du Nord créent des amortisseurs partiels, mais les coûts d'intrants imprévisibles continuent de peser sur la rentabilité de l'ensemble du marché des revêtements de sol résilients.

Droits antidumping sur la LVT asiatique

Les mesures commerciales adoptées par les États-Unis et l'Union européenne ont relevé les droits d'importation sur certaines gammes de LVT chinoises, entraînant des changements rapides d'approvisionnement. Alors que les usines nationales en Géorgie, au Tennessee et en Pologne augmentent leurs capacités, des pénuries d'approvisionnement à court terme entraînent des prix à l'arrivée plus élevés. Les délais de projet s'allongent à mesure que les distributeurs s'adaptent aux nouveaux délais de livraison, tempérant le potentiel de croissance à court terme du marché des revêtements de sol résilients jusqu'à la stabilisation de la production régionale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le composite pierre-plastique perturbe la domination traditionnelle du vinyle

La dalle vinyle de luxe détient 29,94 % de la demande globale et reste l'offre la plus polyvalente du marché des revêtements de sol résilients. Les graphismes haute définition, le faible entretien et la compétitivité des prix soutiennent son leadership continu. Le composite pierre-plastique se développe plus rapidement, progressant à un TCAC de 8,22 % grâce à des âmes rigides qui minimisent le télégraphiage sur les supports irréguliers et résistent aux impacts plus importants. Le composite bois-plastique reste pertinent dans le haut de gamme résidentiel grâce à son confort sous le pied et ses meilleures performances acoustiques, bien que les primes de prix freinent les volumes. La feuille vinyle conventionnelle persiste dans les blocs opératoires et les couloirs d'établissements scolaires, où les soudures améliorent l'hygiène. La dalle vinyle de composition continue de décliner à mesure que les acheteurs institutionnels se tournent vers des surfaces sans entretien. Les alternatives de niche — linoléum, caoutchouc et liège — représentent collectivement environ 15 % du chiffre d'affaires, portées par les certifications de durabilité et les besoins acoustiques spécialisés.

L'âme renforcée au calcaire du composite pierre-plastique offre aux poseurs un lame dimensionnellement stable qui tolère les variations de température, soutenant les projets dans les marchés ensoleillés et les immeubles de grande hauteur à façades vitrées. Les fabricants exploitent des lignes de production hybrides capables d'alterner LVT et composite pierre-plastique sur un même poste, maintenant des stocks équilibrés et des cycles de commande réactifs. Les enseignes grand public font la promotion de la facilité de nettoyage, de la résistance aux chocs et du faible coût sur la durée de vie, élargissant la visibilité des produits à âme rigide et accélérant leurs gains de parts au sein de la hiérarchie de taille du marché des revêtements de sol résilients.

Par type de pose : les systèmes à clic défient les adhésifs traditionnels

Les méthodes de collage contrôlent 46,12 % du volume de 2025 car l'adhérence permanente reste essentielle dans les hôpitaux, les supermarchés et les écoles, où les équipements roulants et le fort trafic piétonnier imposent des charges de cisaillement que les sols flottants peinent à supporter. Elles facilitent également les soudures qui forment des revêtements monolithiques, simplifiant les protocoles d'assainissement. Cependant, les lames à verrouillage par clic progressent à un TCAC de 7,63 % car les entrepreneurs recherchent des programmes de construction plus courts et une réduction des coûts de main-d'œuvre. Les bords de verrouillage s'engagent avec un léger tapotement, permettant aux poseurs de couvrir jusqu'à 100 m² par jour, réduisant les temps d'arrêt pour les ménages actifs et accélérant les rénovations commerciales. Les formats à pose libre, comprenant des dalles plus lourdes maintenues par friction et ruban de périmètre, répondent aux besoins des centres de données et des bureaux où l'accès aux câbles sous plancher est impératif. La variété des choix de pose soutient des trajectoires de croissance parallèles et renforce l'adaptabilité globale du marché des revêtements de sol résilients.

Par secteur d'utilisateur final : le secteur résidentiel mène la trajectoire de croissance

Les projets résidentiels ont généré 38,05 % du chiffre d'affaires en 2025 et devraient croître à un TCAC de 8,09 %. Les performances imperméables, la facilité de nettoyage et une bibliothèque de styles en expansion séduisent les propriétaires qui rénovent cuisines, entrées et espaces de loisirs en sous-sol. L'activité de réparation et de rénovation dans les banlieues américaines matures, les immeubles collectifs allemands et les copropriétés vieillissantes du Japon continue de privilégier les lames à pose rapide qui minimisent les perturbations pour les occupants. La catégorie commerciale reste large. Les établissements de santé adoptent des feuilles résilientes homogènes qui tolèrent les agents de nettoyage agressifs. L'éducation installe de la LVT rembourrée pour réduire le bruit ambiant et diminuer les budgets de maintenance. Les enseignes de commerce de détail prescrivent des lames imprimées numériquement pour uniformiser les prototypes de magasins à travers les régions, tandis que les bureaux d'entreprise intègrent des designs biosourcés qui renforcent les rapports de durabilité. Les segments industriels restent de niche mais stables ; le vinyle antistatique sert à l'assemblage électronique, et les feuilles résistantes aux produits chimiques sécurisent les laboratoires pharmaceutiques. Les enseignes hôtelières combinent du composite pierre-plastique aspect bois dans les chambres avec des dalles aspect pierre dans les halls pour créer des environnements cohérents mais durables au sein du marché des revêtements de sol résilients.

Par canal de distribution : les détaillants spécialisés se défendent contre la disruption numérique

Les showrooms de revêtements de sol indépendants continuent de dominer car les consultations en personne aident les clients à naviguer parmi les épaisseurs de couche d'usure, les sous-couches absorbantes acoustiques et la coordination des couleurs. Les poseurs s'associent souvent à ces magasins, bouclant la boucle sur les pénuries de main-d'œuvre. Les grandes surfaces de bricolage utilisent leur portée et leurs stocks palettisés pour répondre aux acheteurs à prix d'entrée cherchant des rénovations de week-end en autonomie. Les plateformes de commerce électronique affichent des visualiseurs de pièces en réalité augmentée et expédient des échantillons en petits colis sous 48 heures, permettant une sélection sans tracas en ligne. Les détaillants hybrides tels que Floor and Decor combinent la navigation numérique avec des kiosques de design en magasin pour une expérience omnicanale. Quelques fabricants exploitent désormais des galeries phares où les architectes peuvent évaluer les nouvelles technologies avant de les prescrire. Cette combinaison de canaux stabilise la demande à travers les cycles économiques et les types d'acheteurs diversifiés, rendant le marché des revêtements de sol résilients moins volatil que de nombreuses autres catégories de produits de construction.

Analyse géographique

L'Europe contribue à hauteur de 31,70 % du chiffre d'affaires mondial, soutenue par des réglementations strictes sur la qualité de l'air intérieur, des subventions à la rénovation et des directives d'économie circulaire qui incitent au recyclage en boucle fermée. L'Allemagne et la France ancrent la demande avec des rénovations de logements sociaux, tandis que les municipalités scandinaves choisissent le linoléum biosourcé pour les écoles. Le programme ReStart® de Tarkett récupère les chutes de chantier et les matériaux en fin de vie, démontrant un modèle régional de récupération des matériaux. Les dépenses de rénovation restent soutenues car les subventions à l'efficacité énergétique récompensent les occupants qui isolent les enveloppes de bâtiments et ajoutent des surfaces à faibles émissions de COV, favorisant la pose rapide des revêtements de sol résilients sur les substrats existants.

L'Asie-Pacifique représente la croissance la plus rapide à un TCAC de 9,03 %, portée par les tours résidentielles des mégapoles, les extensions hospitalières et la hausse du revenu disponible. La Chine à elle seule absorbe des millions de mètres carrés de feuilles résilientes pour les hôpitaux publics et les grands centres commerciaux. Les missions de logement urbain de l'Inde nécessitent des solutions économiques et imperméables résistant à l'humidité de la mousson. Le Japon et la Corée du Sud demandent des couches acoustiques premium pour compléter la construction légère en acier. Dans toute l'ASEAN, les pipelines d'infrastructure en Indonésie, en Thaïlande et au Viêt Nam stimulent la consommation à mesure que les constructeurs pivotent des carreaux céramiques vers des lames à verrouillage par clic plus faciles à manipuler, renforçant la trajectoire d'expansion du marché des revêtements de sol résilients.

L'Amérique du Nord génère environ un quart des ventes mondiales, et les mesures tarifaires ont déclenché un rapatriement rapide de la production. De nouvelles lignes en Géorgie et en Ontario soutiennent les distributeurs locaux, réduisant les délais d'expédition et sécurisant l'approvisionnement. Les provinces canadiennes prescrivent des produits à faibles émissions de COV pour les installations provinciales, tandis que le Mexique développe ses capacités pour servir le logement domestique et les opportunités d'exportation dans le cadre des accords de libre-échange. La région connaît une rénovation régulière alimentée par un parc immobilier vieillissant, les lames en composite pierre-plastique étant souvent choisies pour résoudre les problèmes historiques d'humidité dans les sous-sols et les extensions de rez-de-chaussée. La diversification de la demande entre le résidentiel individuel, le collectif et le léger commercial renforce la stabilité structurelle de la taille du marché des revêtements de sol résilients en Amérique du Nord.

Paysage réglementaire

Les revêtements de sol résilients font face à des exigences plus strictes en matière de divulgation chimique, de qualité de l'air intérieur et de conformité à l'économie circulaire, ainsi qu'à des mesures commerciales pouvant modifier les décisions d'approvisionnement. Aux États-Unis, l'examen des plastifiants utilisés dans les formulations vinyliques s'est intensifié à la suite de l'évaluation préliminaire des risques du DINP par l'Agence américaine de protection de l'environnement (EPA), tandis que la surveillance de la qualité de l'air intérieur et des émissions pour les produits de construction continue d'être influencée par des exigences au niveau des États, telles que les programmes du California Air Resources Board et les référentiels fédéraux utilisés pour les matériaux de construction.

En Europe, les exigences de normalisation et de circularité ont progressé en 2025-2026 grâce à des normes de produits mises à jour et à des instruments de durabilité applicables à l'échelle de l'UE. Le CEN a approuvé la norme EN 650:2025 pour les revêtements de sol résilients en PVC (remplaçant EN 650:2012), et le CEN a également publié des normes sur les revêtements de sol en 2026, y compris SIST EN 18135:2026 soutenant une structure de passeport produit alignée sur l'orientation de l'UE en matière de transparence numérique des produits, et EN 688:2026 pour le linoléum-liège. La Commission européenne a prolongé les critères du label écologique de l'UE pour les revêtements de sol à base de bois, de liège et de bambou jusqu'au 31 décembre 2029 (Décision de la Commission (UE) 2026/66), renforçant la demande pour des choix de matériaux à faibles émissions et documentés dans les projets recherchant des labels écologiques et répondant aux spécifications des marchés publics. En Chine, l'Administration d'État pour la régulation du marché a publié la norme GB 18586-2026 fixant des limites pour les substances dangereuses dans les revêtements de sol en PVC, avec une mise en œuvre prévue à partir du 1er octobre 2027, augmentant les enjeux de conformité pour les exportateurs desservant le vaste pipeline de construction institutionnelle et de santé de la Chine.

Analyse de la chaîne de valeur

La chaîne de valeur commence par des intrants pétrochimiques et biosourcés, y compris la résine PVC, les plastifiants, les stabilisants et les charges telles que le calcaire pour le SPC, ainsi que les pigments et encres pour l'impression numérique et les matériaux de support et de sous-couche. Les fabricants composent et transforment ensuite ces intrants par calandrage ou extrusion, appliquent une impression de couche de surface et une finition gaufrée en registre, puis convertissent les matériaux en feuilles, dalles et lames à âme rigide. Les produits transitent par des centres de distribution régionaux, des détaillants spécialisés et des centres de rénovation, ainsi que par des installateurs professionnels, les travaux dans la santé et l'éducation étant souvent guidés par des canaux de prescription. Des programmes sectoriels tels que l'ASSURE Certified du RFCI fournissent un cadre de conformité et de test en Amérique du Nord qui façonne la formulation et la documentation des produits tout au long de la chaîne, en particulier pour les catégories WPC/SPC à âme rigide.

La gestion des risques de la chaîne d'approvisionnement est devenue plus centrale dans l'économie des revêtements de sol résilients, alors que les droits de douane et la volatilité du fret redessinent les décisions d'approvisionnement. Les rapports sectoriels de 2026 ont souligné des droits de douane accrus sur certains produits résilients originaires de Chine et un déplacement de l'offre vers l'Asie du Sud-Est, le Mexique et des installations nationales américaines, renforçant les stratégies de production de proximité déjà observées en Amérique du Nord et en Europe. Les coûts logistiques sont également apparus comme un point de pression début 2026, les surcharges liées au diesel et la volatilité du carburant incitant les distributeurs à ajuster leurs prix et favorisant la constitution de stocks tampons et une consolidation en conteneurs plus complets. Dans la fabrication, les ajouts de capacité et les redémarrages aux États-Unis pour les gammes à âme rigide et LVT permettent de réduire les délais de livraison, mais la chaîne reste exposée aux fluctuations des matières premières PVC et aux perturbations de transport, compte tenu du lien pétrochimique de nombreuses formulations résilientes.

Paysage concurrentiel

Les cinq plus grands fabricants représentent ensemble 1/3e des ventes mondiales, indiquant un secteur modérément concentré mais axé sur l'innovation. Mohawk Industries tire parti de son intégration verticale, transformant le vinyle post-consommation et les polymères recyclés en PureTech, une gamme sans PVC qui répond aux objectifs de construction à faible empreinte carbone[2]Source : Mohawk Industries, « Présentation du lancement PureTech », mohawkindustries.com.. Le réseau mondial de reprise de Tarkett souligne son leadership en matière d'économie circulaire, permettant des cycles de stocks de matières premières plus rapides et des émissions de portée 3 réduites[3]Source : Tarkett Group, « Programme de reprise et de recyclage ReStart® », tarkett.com.. Shaw Industries, qui développe sa capacité de production à âme rigide en Géorgie, cherche à remplacer les volumes d'importation par une production nationale, tandis qu'Armstrong Flooring se concentre sur les feuilles à haute performance technique pour les unités de soins intensifs. Mannington Mills positionne des lames en composite pierre-plastique à graphismes élaborés via des distributeurs de niche, renforçant son identité axée sur le design.

En dessous du premier niveau, Responsive Industries développe sa production en Inde pour desservir les corridors de croissance de l'Asie-Pacifique, et Gerflor affine l'intégration mur-sol centrée sur les soins de santé pour les zones critiques en matière d'infection. Les nouveaux entrants de niche se concentrent sur des formulations spécifiques au climat ou sans PVC, revendiquant des positions dans des catégories à espace blanc. L'intensité concurrentielle penche vers la différenciation des produits et les indicateurs de durabilité, et non vers des guerres de prix, ce qui préserve les marges et facilite le réinvestissement régulier dans le marché des revêtements de sol résilients.

Les opportunités d'espace blanc tournent autour des chimies de polymères renouvelables, des profils à clic adaptés aux poseurs et des revêtements de sol équipés de capteurs qui alimentent les tableaux de bord de performance des bâtiments. La dérive réglementaire vers les alternatives au PVC accélère les pipelines de R&D, ce qui signifie que les entreprises qui commercialisent tôt des formules conformes peuvent s'emparer des futures listes d'appels d'offres. Les mises à niveau continues de l'impression numérique repoussent la frontière entre les visuels authentiques et reproduits, augmentant les valorisations des consommateurs et protégeant les niveaux de prix. Ces dynamiques, couplées à un indice de concentration intermédiaire, favorisent une concurrence active tout en laissant de la place aux challengers agiles pour capter des segments de demande spécialisés.

Leaders du secteur des revêtements de sol résilients

Mohawk Industries Inc.

Tarkett S.A.

Shaw Industries Group Inc.

Armstrong Flooring LLC

Mannington Mills Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les espaces vacants documentés se concentrent dans les formats résilients décarbonés et sans PVC, ainsi que dans la fabrication localisée qui réduit l'exposition aux droits de douane et au fret tout en améliorant la disponibilité pour les grands cycles de remplacement. Les lancements de produits en 2026 reflètent un déplacement continu vers des chimies alternatives et des intrants recyclés, notamment l'introduction par Interface de noravant, une solution de revêtement de sol résilient en caoutchouc sans PVC, et le lancement par Kahrs de la gamme LVT Zero Mod utilisant des déchets post-production de sa ligne Zero Sheet. Parallèlement, la pression en matière de circularité en Europe et l'orientation vers la transparence des produits, y compris l'activité de normalisation liée au passeport produit (par exemple, les travaux du CEN reflétés dans SIST EN 18135:2026), soutiennent les opportunités pour les fournisseurs capables de fournir une composition vérifiée, un contenu recyclé et des filières de reprise à grande échelle, en s'appuyant sur des programmes tels que ReStart de Tarkett.

Les actions en matière de capacité et d'implantation indiquent comment les fournisseurs se positionnent pour la demande en âme rigide et réduisent la volatilité des délais de livraison. Shaw Industries a engagé 90 millions USD pour agrandir l'usine Plant RP à Ringgold, en Géorgie, visant à plus que doubler la capacité de production résiliente d'ici 2026, et AHF Products a remis en service une installation de 328 000 pieds carrés à Cartersville, en Géorgie, avec une capacité dépassant 200 millions de pieds carrés pour soutenir l'expansion de l'âme rigide. Forbo Flooring Systems a ouvert sa première installation de production américaine pour Flotex à Hazle Township, en Pennsylvanie, illustrant la poursuite de la localisation de la fabrication résiliente au-delà des lames vinyliques vers d'autres catégories résilientes. Ces mouvements s'alignent sur l'orientation affichée du marché vers une production de proximité et fournissent une base pratique permettant aux fournisseurs et distributeurs de constituer des assortiments plus stables dans les segments LVT/SPC principaux, tout en développant également des lignes de produits sans PVC et circulaires pour les prescriptions axées sur la santé, l'éducation et la durabilité.

Développements récents du secteur

- Mai 2026 : Forbo Flooring Systems a ouvert sa première installation de production américaine pour Flotex à Hazle Township, en Pennsylvanie. Cette base de fabrication nationale supplémentaire permet de raccourcir les délais de livraison et de réduire l'exposition aux importations et au fret pour une catégorie résiliente utilisée dans les intérieurs commerciaux.

- Avril 2025 : Mohawk Industries a lancé PureTech, une lame résiliente sans PVC fabriquée avec 80 % de contenu recyclé et positionnée pour les prescriptions axées sur les critères ESG. Ce lancement a élargi les options sans PVC dans les lames résilientes grand public et a accru la pression concurrentielle autour des allégations et de la documentation relatives au contenu recyclé.

- Novembre 2024 : Shaw Industries a investi 90 millions USD à Ringgold, en Géorgie, pour plus que doubler la production de SPC et de LVT d'ici 2026. Cette expansion a renforcé la résilience de l'approvisionnement nord-américain face aux évolutions d'approvisionnement liées aux droits de douane et a soutenu une disponibilité locale accrue pour les assortiments à âme rigide.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les produits de revêtement de sol résilients vendus pour les sols de bâtiments, où la surface est un matériau flexible proposé sous forme de feuilles, de dalles ou de lames. Nous incluons les ventes utilisées dans les nouvelles constructions, les remplacements et les rénovations majeures dans les bâtiments résidentiels et non résidentiels.

Le dimensionnement exclut les tapis, le gazon artificiel, les adhésifs et les produits chimiques d'entretien.

Aperçu de la segmentation

- Par type de produit

- Dalle vinyle de luxe (LVT)

- Dos sec (collé)

- Flottant à verrouillage par clic

- Pose libre

- Feuille vinyle

- Dalle vinyle de composition (VCT)

- Composite pierre-plastique (SPC) / Âme rigide

- Composite bois-plastique (WPC)

- Linoléum

- Caoutchouc

- Liège

- Dalle vinyle de luxe (LVT)

- Par type de pose

- Collé

- Flottant / Verrouillage par clic

- Pose libre

- Par secteur d'utilisateur final

- Résidentiel

- Commercial

- Établissements de santé

- Établissements d'enseignement

- Commerce de détail et supermarchés

- Hôtellerie et loisirs

- Bureaux d'entreprise

- Industrie et fabrication

- Par canal de distribution

- Hors ligne

- Magasins spécialisés

- Grandes surfaces de bricolage

- En ligne

- Hors ligne

- Géographie

- Amérique du Nord

- Canada

- États-Unis

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Viêt Nam, Philippines)

- Reste de l'Asie-Pacifique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas, Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège, Suède)

- Reste de l'Europe

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour établir les faits de départ du modèle et s'assurer que nos hypothèses correspondent à ce qui est visible dans les données publiques. Nous nous référons généralement à des sources telles que les dépenses de construction du U.S. Census Bureau, la production de construction d'Eurostat, les flux commerciaux de matériaux de revêtement de sol de l'UN Comtrade et les indicateurs macroéconomiques de la Banque mondiale pour suivre l'orientation de la demande par région.

Nous utilisons également les séries nationales de permis de construire, les tableaux douaniers et tarifaires, les revues évaluées par des pairs sur les matériaux de construction, et les publications pertinentes des associations du bâtiment ou du revêtement de sol pour confirmer les définitions des produits et les cas d'usage courants. Les rapports annuels des entreprises, les présentations aux investisseurs et la couverture de presse fiable sont ensuite utilisés pour recouper les annonces de capacité, l'exposition régionale et les commentaires sur les prix. Le cas échéant, les analystes consultent également des abonnements payants pour les données financières et de renseignement des entreprises, la visibilité au niveau des expéditions d'importation et d'exportation, et des bases de données de brevets pour clarifier l'innovation produit et le positionnement dans la chaîne de valeur. Les sources mentionnées ici sont illustratives, et des références publiques et payantes supplémentaires sont utilisées pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester la robustesse des moteurs de la demande et traduire des signaux généraux en données utilisables pour le modèle, en particulier concernant les changements de répartition entre les formats feuille, dalle et âme rigide. Nous échangeons avec des fabricants, distributeurs, installateurs et grands acheteurs, puis validons les tendances régionales dans l'APAC, l'EMEA et les Amériques afin que les totaux finaux reflètent le comportement d'achat réel.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28 % | Dirigeants (CXO) : 16 % | APAC : 48 % |

| Rang intermédiaire : 55 % | Responsables fonctionnels/d'unité : 24 % | EMEA : 33 % |

| Acteurs plus petits : 17 % | Managers : 60 % | Amériques : 19 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une approche descendante où l'activité de construction, l'intensité de rénovation et les signaux commerciaux et de production sont utilisés pour reconstituer le bassin de demande adressable pour les revêtements de sol résilients dans chaque région. Nous vérifions ensuite le résultat avec des approximations ascendantes sélectives, telles que la consolidation des revenus des fournisseurs pour un échantillon donné, des vérifications de circuit sur les fourchettes de prix habituelles, et des conversions volume-valeur en utilisant des prix de vente moyens échantillonnés et le mix de formats.

Les intrants clés qui ancrent le modèle comprennent la production de construction résidentielle et commerciale, la fréquence de rénovation des revêtements de sol, les achèvements de logements, la dépendance aux importations pour les principales catégories résilientes, et les changements observés dans le mix vers des formats à âme rigide comme le SPC et le WPC. La tarification est traitée via des fourchettes de prix de vente moyens régionaux ajustées pour l'inflation et pour les cycles de coûts des matériaux et de l'énergie, puis revue avec les retours d'entretiens afin d'éviter des sauts irréalistes. Lorsque les indicateurs directs de volume sont faibles, les écarts sont comblés en utilisant des références de pays voisins et en ajustant selon l'intensité de construction et le niveau de revenu afin de conserver des estimations explicables.

La prévision utilise une approche fondée sur des scénarios, soutenue par une régression multivariée. Les moteurs comprennent les dépenses de construction, l'urbanisation et les mises en chantier, les cycles de rénovation et de remplacement, et les mouvements de prix relatifs alimentant les perspectives. La trajectoire de prévision finale est revue avec des experts afin que la cyclicité à court terme et les tendances d'adoption à moyen terme soient captées de manière simple et reproductible.

Validation des données et cycle de mise à jour

Les résultats sont validés par des recoupements avec des signaux indépendants, y compris les tendances d'activité de construction, les flux commerciaux et les mouvements de prix au niveau régional, avant la finalisation des chiffres. Les écarts importants déclenchent une revérification des hypothèses telles que le mix de formats, les fourchettes de prix de vente moyens ou la dépendance aux importations, et nous pouvons recontacter les répondants lorsqu'un écart ne peut être expliqué par des indicateurs publics.

Avant validation finale, le modèle et la logique rédigée font l'objet d'un examen analytique en plusieurs étapes afin d'harmoniser la cohérence des unités, le traitement des devises et les taux de croissance dans toutes les régions. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des changements de politique affectant la construction, des mouvements de capacité majeurs, ou des variations soudaines des prix des matières premières. Juste avant la livraison, une nouvelle vérification est effectuée afin que les clients reçoivent la vue la plus récente plutôt qu'un instantané ancien.

Taille du marché mondial des revêtements de sol résilients de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les revêtements de sol résilients concordent rarement, car la délimitation du produit et le point de valeur dans la chaîne ne sont pas traités de la même manière. Des différences apparaissent également lorsque les entreprises utilisent des années de référence différentes, appliquent des conversions de devises différentes, ou supposent des cycles de construction différents.

Les adhésifs et produits chimiques d'entretien sont un ajout courant dans certaines estimations, et cet élément se situe en dehors du périmètre de Mordor Intelligence, ce qui limite le total aux seules ventes de produits de revêtement de sol finis. Un autre facteur est le chevauchement des catégories, certaines sources mettant l'accent uniquement sur le LVT ou uniquement sur les formats à base de vinyle, tandis que d'autres intègrent l'ensemble résilient complet, y compris le linoléum, le caoutchouc et le liège, ce qui modifie le mix et le profil de prix de vente moyen. Le calendrier affecte également les comparaisons, car les hypothèses de tarification peuvent évoluer avec les coûts du fret, de la résine et de l'énergie, de sorte que les cycles d'actualisation plus anciens peuvent s'éloigner de la réalité actuelle du marché.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,70 milliards USD (2026) | |

| Éditeur de statistiques sectorielles A | 36,20 milliards USD (2024) | Utilise un périmètre plus large des revêtements de sol résilients pouvant capter une plus grande partie de la chaîne de valeur globale du revêtement de sol et peut inclure des activités liées à l'installation plus larges, ce qui pousse les totaux bien au-delà d'une vision limitée aux seuls produits de revêtement de sol résilients finis. |

| Portail de recherche B | 17,10 milliards USD (2024) | Représente un chiffre centré sur le LVT qui se concentre sur une seule sous-catégorie résiliente et applique ses propres hypothèses de tarification et de mix pour l'année de référence, ce qui ne s'alignera pas avec un panier de produits tout résilient. |

L'écart entre les chiffres s'explique principalement par ce qui est comptabilisé, qu'il s'agisse d'une seule catégorie comme le LVT, d'un périmètre plus large de revêtements de sol résilients, ou uniquement du produit de revêtement de sol résilient fini lui-même. En maintenant les intrants liés aux signaux de demande de construction et de rénovation, puis en recoupant la tarification et le mix avec les retours d'entretiens, nous obtenons un chiffre plus facile à tracer et à mettre à jour à mesure que les conditions évoluent.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des revêtements de sol résilients ?

Le marché des revêtements de sol résilients est évalué à 2,7 milliards USD en 2026 et devrait atteindre 3,52 milliards USD d'ici 2031.

Quel segment domine le marché des revêtements de sol résilients ?

La dalle vinyle de luxe reste le produit phare, détenant 29,94 % du chiffre d'affaires de 2025.

Quelle catégorie de produit connaît la croissance la plus rapide ?

Le composite pierre-plastique devrait croître à un TCAC de 8,22 % jusqu'en 2031 en raison de son âme rigide et imperméable.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'urbanisation rapide, la construction d'infrastructures de santé et la hausse du revenu des consommateurs poussent la demande en Asie-Pacifique à un TCAC de 9,03 %.

Quelle est l'ampleur de l'opportunité résidentielle ?

Les applications résidentielles représentent déjà 38,05 % du chiffre d'affaires mondial et progressent à un TCAC de 8,09 % grâce à une activité de rénovation soutenue.

Quelle méthode de pose gagne des parts sur le collé ?

Les lames flottantes à verrouillage par clic gagnent en dynamisme avec un TCAC de 7,63 % grâce à une pose plus rapide et sans adhésif, adaptée aussi bien aux bricoleurs qu'aux professionnels.

Dernière mise à jour de la page le: