Taille et part du marché des snacks extrudés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 67.95 Milliards de dollars |

| Taille du Marché (2031) | 84.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des snacks extrudés par Mordor Intelligence

La taille du marché des snacks extrudés devrait s'étendre de 65,27 milliards USD en 2025 et 67,95 milliards USD en 2026 à 84,56 milliards USD d'ici 2031, enregistrant un CAGR de 4,47 % entre 2026 et 2031. La croissance du marché est portée par la demande croissante des consommateurs pour des options de grignotage pratiques et plus saines, notamment parmi les populations urbaines aux modes de vie chargés. Les avancées technologiques dans le traitement par extrusion ont permis aux fabricants de développer des textures, des formes et des saveurs de produits innovants tout en préservant la valeur nutritionnelle. L'intégration d'ingrédients alternatifs, tels que les céréales complètes, les légumineuses et les légumes, a élargi l'offre de produits pour répondre à des préférences alimentaires variées. La croissance du marché est également soutenue par des changements réglementaires favorisant la réduction du sodium grâce à des substituts de sel, notamment les amendements proposés par la Food and Drug Administration des États-Unis aux réglementations relatives aux normes d'identité[1]Source : Food and Drug Administration des États-Unis, « Utilisation de substituts de sel dans les aliments normalisés », fda.gov. Ces réglementations ont incité les entreprises à reformuler leurs produits en se concentrant sur des options meilleures pour la santé sans compromettre le goût. Par ailleurs, le marché bénéficie de l'amélioration des réseaux de distribution et de la pénétration de la vente au détail, rendant les snacks extrudés plus accessibles aux consommateurs dans diverses régions.

Principaux enseignements du rapport

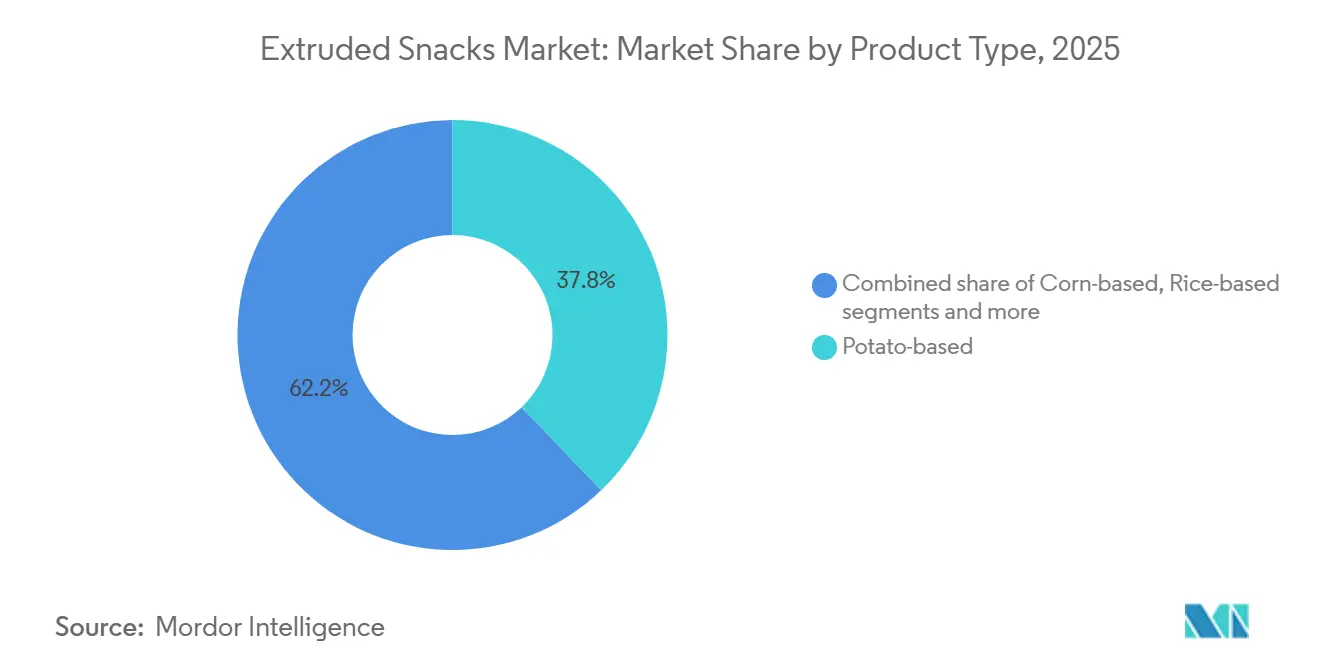

- Par type de produit, les snacks à base de pomme de terre ont dominé le marché des snacks extrudés avec une part de 37,83 % en 2025, tandis que les formats multigrain devraient croître à un CAGR de 5,67 % jusqu'en 2031.

- Par procédé d'extrusion, l'extrusion à chaud détenait une part de marché de 82,13 % en 2025, l'extrusion à froid devant croître à un CAGR de 6,12 % durant la période 2025-2031.

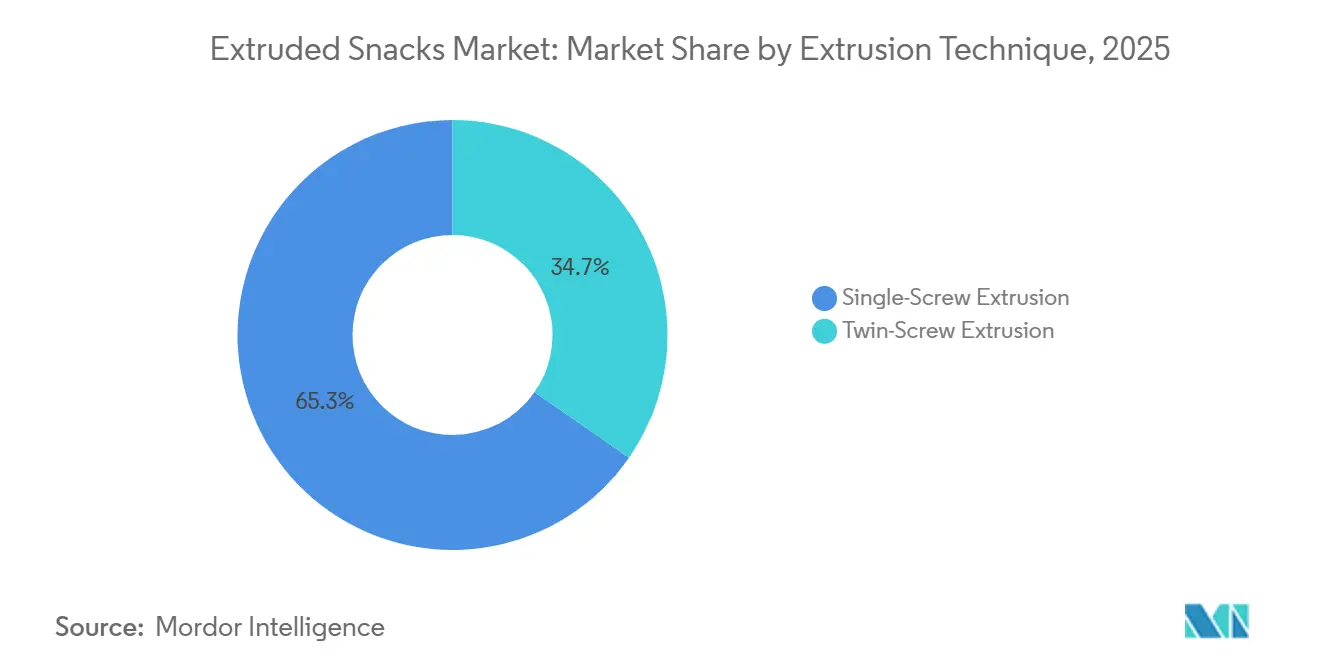

- Par technique d'extrusion, l'extrusion à vis unique représentait 65,33 % de la taille du marché des snacks extrudés en 2025, tandis que l'extrusion à double vis devrait croître à un CAGR de 6,37 % jusqu'en 2031.

- Par canal de distribution, les supermarchés/hypermarchés ont généré 56,13 % des revenus en 2025, la vente au détail en ligne devant croître à un CAGR de 6,55 % jusqu'en 2031.

- Par géographie, l'Europe détenait 32,45 % de la valeur du marché en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 6,69 % durant la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des snacks extrudés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de snacks prêts à consommer pratiques | +1.2% | Mondial, avec une pénétration plus forte en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Reformulation axée sur la santé (faible teneur en huile, cuisson au four) | +0.8% | Amérique du Nord et Europe en tête, Asie-Pacifique suivant | Long terme (≥ 4 ans) |

| Lancement de saveurs et de textures nouvelles et innovantes | +0.6% | Mondial, avec des préférences régionales en matière de saveurs stimulant la localisation | Court terme (≤ 2 ans) |

| Demande croissante de snacks premium et gastronomiques | +0.4% | Europe et Amérique du Nord en tête, expansion vers l'Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| La technologie à double vis permettant des snacks riches en protéines et en fibres | +0.7% | Mondial, avec une adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Les micro-marques en vente directe aux consommateurs se développant via le commerce électronique | +0.5% | Amérique du Nord et Europe en tête, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de snacks prêts à consommer pratiques

Le passage des repas traditionnels aux snacks modifie les habitudes de consommation dans toutes les tranches d'âge. Les modes de vie chargés accroissent la demande de produits portables et à longue conservation offrant à la fois praticité et nutrition. Cette tendance concerne toutes les tranches d'âge, des millennials aux personnes de plus de 60 ans, qui recherchent des ingrédients nutritifs et fonctionnels dans leurs snacks. La technologie d'extrusion produit une variété de textures et intègre des éléments nutritionnels, ce qui en fait une méthode de fabrication efficace. Le procédé aide les fabricants à produire des snacks avec une durée de conservation plus longue tout en préservant le goût et la texture, répondant ainsi à la demande du marché pour des options pratiques. Les snacks extrudés sont portables, abordables et disponibles dans une large gamme de saveurs, ce qui les rend idéaux pour la consommation en déplacement. L'urbanisation et la pénétration croissante de la distribution moderne stimulent davantage l'accessibilité et les achats impulsifs de snacks prêts à consommer pratiques.

La reformulation axée sur la santé stimule les innovations à faible teneur en huile et cuites au four

Les fabricants utilisent des techniques d'extrusion avancées pour réduire la teneur en huile tout en préservant la texture et la saveur, répondant ainsi à la demande des consommateurs pour des snacks plus sains. La technologie d'extrusion à double vis offre un meilleur contrôle de la teneur en humidité et de l'énergie mécanique, permettant la production de snacks cuits au four avec une absorption d'huile réduite. Cette technologie aide à créer des produits avec des étiquettes claires et des listes d'ingrédients transparentes. Des études montrent que l'ajout de fibres de son de blé (125 grammes par kilogramme) améliore la texture et la valeur nutritionnelle, aidant les fabricants à développer des produits pour les consommateurs soucieux de leur santé. Les fabricants se concentrent également sur la réduction du sodium, en utilisant des alternatives au sel pour atteindre les objectifs volontaires de la Food and Drug Administration des États-Unis tout en préservant le goût.

Lancement de saveurs et de textures nouvelles et innovantes

Les fabricants acquièrent des avantages concurrentiels en créant des expériences sensorielles uniques grâce à l'innovation en matière de saveurs et à la différenciation des textures. La technologie d'extrusion permet le développement de profils de saveurs et de textures complexes que les méthodes de traitement traditionnelles ne peuvent pas atteindre. L'intégration de plantes médicinales et comestibles naturelles par la cuisson par extrusion améliore les propriétés fonctionnelles et les caractéristiques sensorielles, comme le démontrent des recherches montrant une augmentation de la teneur en polysaccharides et une amélioration des activités antioxydantes après traitement. Cela permet aux fabricants de répondre à la demande des consommateurs pour des aliments fonctionnels tout en maintenant un large attrait commercial. La popularité croissante des saveurs ethniques et régionales, notamment sur les marchés d'Asie-Pacifique, offre des opportunités de développement de produits locaux grâce à l'adaptabilité de l'extrusion à divers ingrédients.

Demande croissante de snacks premium et gastronomiques

La préférence des consommateurs pour des produits premium de qualité supérieure, aux ingrédients uniques et aux caractéristiques artisanales permet aux fabricants d'élargir leurs marges bénéficiaires. Les fabricants peuvent capitaliser sur cette tendance en positionnant leurs produits extrudés dans des segments premium tout en maintenant des processus de production efficaces. L'utilisation de la technologie d'extrusion pour incorporer des céréales anciennes, des protéines végétales et des ingrédients fonctionnels permet aux entreprises de développer des produits à prix premium répondant aux exigences de santé et de durabilité. Les marchés européens témoignent d'une forte adoption de cette tendance, les ingrédients biologiques et les certifications de durabilité devenant d'importants facteurs de différenciation des produits. Les fabricants doivent maintenir une qualité de produit constante grâce à un contrôle précis des processus tout en communiquant efficacement leur proposition de valeur pour réussir dans les segments premium.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Perceptions liées à la teneur élevée en sodium et aux additifs | -0.6% | Mondial, avec une sensibilité accrue en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Volatilité des coûts des matières premières | -0.4% | Mondial, avec un impact particulier sur les marchés émergents | Court terme (≤ 2 ans) |

| Exigences réglementaires et de conformité strictes | -0.3% | Amérique du Nord et Europe en tête, expansion mondiale | Long terme (≥ 4 ans) |

| Forte concurrence des snacks alternatifs | -0.2% | Mondial, avec une concurrence s'intensifiant sur les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Perceptions liées à la teneur élevée en sodium et aux additifs

La sensibilisation croissante des consommateurs aux effets du sodium sur la santé pose des défis pour les formulations traditionnelles de snacks extrudés, d'autant plus que les organismes de réglementation renforcent leurs objectifs de réduction. Les objectifs volontaires de réduction du sodium de la Phase II de la Food and Drug Administration des États-Unis visent à abaisser l'apport quotidien moyen de 3 400 mg à 2 750 mg, obligeant les fabricants à modifier les formulations de leurs produits tout en préservant le goût [2]Source : Food and Drug Administration des États-Unis, « Réduction du sodium dans l'approvisionnement alimentaire », fda.gov. Ce défi s'intensifie en raison des préoccupations des consommateurs concernant les additifs et les conservateurs dans les snacks extrudés. L'environnement réglementaire soutient l'innovation grâce à des amendements proposés autorisant les substituts de sel dans les aliments normalisés, offrant aux fabricants des options pour réduire le sodium tout en maintenant la fonctionnalité du produit. Le processus de reformulation nécessite des investissements substantiels en recherche et développement, ce qui peut affecter la rentabilité à court terme pendant que les entreprises s'efforcent de développer des produits plus sains.

Volatilité des coûts des matières premières

Le secteur des snacks extrudés est confronté à des défis importants liés à la fluctuation des prix des matières premières, notamment le maïs, le blé et l'huile, qui affectent directement les coûts de production. La catégorie des snacks a connu une inflation pour l'ensemble des produits alimentaires, créant un environnement dans lequel les fabricants doivent gérer soigneusement les coûts tout en tenant compte de la sensibilité des consommateurs aux prix. Cette volatilité des prix affecte particulièrement les petits fabricants qui disposent d'un pouvoir d'achat et de capacités de couverture limités par rapport aux grandes entreprises. Les perturbations de la chaîne d'approvisionnement et les tensions géopolitiques aggravent encore ces défis en affectant les marchés des matières premières agricoles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination des produits à base de pomme de terre face au défi multigrain

Les snacks extrudés à base de pomme de terre détiennent 37,83 % de la part de marché en 2025, maintenant leur position dominante grâce à des chaînes d'approvisionnement établies et à des capacités de production à grande échelle efficaces. Les variantes multigrain croissent à un CAGR de 5,67 % jusqu'en 2031, les consommateurs préférant de plus en plus les produits perçus comme ayant des avantages nutritionnels. Les snacks à base de maïs détiennent une part significative en raison de leur adaptabilité aux saveurs et de leur rentabilité, tandis que les produits à base de riz servent les consommateurs sensibles au gluten. Les snacks à base de tapioca maintiennent une présence spécialisée, principalement sur les marchés asiatiques où l'ingrédient a une importance traditionnelle et des avantages de traitement.

La technologie d'extrusion à double vis permet le développement de formulations riches en protéines, les fabricants incorporant des protéines végétales pour améliorer la teneur nutritionnelle. Des études montrent que les extrudats à base de sorgho combinés à de l'isolat de protéines de lactosérum présentent des ratios d'expansion plus élevés que les variantes à base de farine de soja, aidant les fabricants à optimiser leurs formulations. Le segment « autres », qui comprend les formulations à base de légumineuses et de céréales alternatives, affiche une croissance significative à mesure que les fabricants développent de nouveaux ingrédients pour différencier leurs produits et cibler les consommateurs soucieux de leur santé à la recherche de bénéfices fonctionnels.

Par procédé d'extrusion : la domination de l'extrusion à chaud remise en question par l'innovation à froid

L'extrusion à chaud détient 82,13 % de la part de marché en 2025, en raison de son efficacité éprouvée dans la création de textures expansées et de saveurs dans les snacks extrudés traditionnels. Le procédé gélatinise efficacement les amidons et crée les caractéristiques de soufflage souhaitées, essentielles pour les catégories de produits grand public. L'extrusion à froid croît à un CAGR de 6,12 % jusqu'en 2031, portée par son efficacité énergétique et une meilleure rétention des nutriments sensibles à la chaleur, séduisant les consommateurs soucieux de leur santé. Cette technologie est particulièrement efficace dans le traitement des formulations riches en protéines où les températures élevées peuvent dégrader les nutriments et affecter la fonctionnalité.

La dynamique du marché entre les technologies d'extrusion à chaud et à froid reflète les évolutions du secteur vers la durabilité et l'optimisation nutritionnelle. L'extrusion à froid nécessite moins d'énergie, soutenant les objectifs de durabilité des fabricants tout en permettant l'utilisation d'ingrédients fonctionnels que le traitement à haute température endommagerait. La technologie préserve les composés bioactifs et la fonctionnalité des protéines, la rendant adaptée à la production de snacks premium et fonctionnels. Les fabricants investissant dans des équipements d'extrusion à froid visent à servir les consommateurs qui valorisent à la fois les bénéfices pour la santé et l'impact environnemental dans leurs décisions d'achat.

Par technique d'extrusion : la technologie à double vis stimule l'innovation

L'extrusion à vis unique détient 65,33 % de la part de marché en 2025, en raison de ses exigences en capital plus faibles et de sa simplicité opérationnelle, la rendant attractive pour les fabricants soucieux des coûts. La fiabilité de la technologie et ses chaînes d'approvisionnement établies en font le choix privilégié pour la production de snacks traditionnels où les exigences produits sont simples. L'extrusion à double vis représente 34,67 % de la capacité actuelle et croît à un CAGR de 6,37 % jusqu'en 2031, grâce à ses capacités de mélange améliorées et à son contrôle précis du traitement. Cette technologie permet aux fabricants d'incorporer des protéines, des fibres et des additifs fonctionnels tout en garantissant une qualité de produit constante.

Les systèmes à double vis démontrent des avantages technologiques dans les formulations riches en protéines et enrichies en fibres en permettant une distribution précise des ingrédients et un contrôle du traitement. L'extrusion à double vis permet aux fabricants de produire des snacks contenant jusqu'à 24,94 % de protéines tout en maintenant l'acceptation des consommateurs, créant des opportunités sur le marché des snacks protéinés. La technologie s'adapte à diverses combinaisons d'ingrédients et conditions de traitement, la rendant adaptée aux fabricants développant des produits à valeur nutritionnelle améliorée. Les entreprises ciblant les marchés premium et axés sur la santé investissent de plus en plus dans des capacités à double vis pour répondre aux demandes des consommateurs.

Par canal de distribution : la vente au détail en ligne perturbe les canaux traditionnels

Les supermarchés/hypermarchés détiennent 56,13 % de la part de marché en 2025, maintenant leur domination dans les catégories de snacks grand public grâce à leur large portée et à leurs relations établies avec les fabricants. Les épiceries de proximité constituent une part significative du canal de distribution, capitalisant sur les achats impulsifs et les emplacements stratégiques pour la consommation en déplacement. Les boutiques de vente au détail en ligne affichent le taux de croissance le plus élevé à un CAGR de 6,55 % jusqu'en 2031, les micro-marques en vente directe aux consommateurs utilisant les plateformes de commerce électronique pour développer leurs activités et cibler des segments de consommateurs spécifiques. Les magasins spécialisés se concentrent sur les produits premium et axés sur la santé, se différenciant par un personnel expert et une offre de produits sélective.

Les canaux de commerce électronique transforment l'environnement concurrentiel en permettant aux marques plus petites de défier les entreprises établies grâce à la distribution directe. Les modèles de vente directe aux consommateurs augmentent les marges des fabricants tout en favorisant les relations avec les consommateurs et en permettant des ajustements rapides des produits basés sur les retours du marché. Les achats en ligne continuent de croître à la suite de l'accélération induite par la pandémie, les consommateurs valorisant la commodité et l'élargissement de la sélection de produits via les plateformes numériques. Les détaillants traditionnels s'adaptent en développant des capacités omnicanales et en établissant des partenariats avec des marques émergentes pour maintenir leur position sur le marché.

Analyse géographique

L'Europe détient la plus grande part de marché régionale à 32,45 % en 2025, portée par les préférences des consommateurs pour des produits de snacking premium et artisanaux. Le cadre de durabilité de la région, notamment la stratégie « De la ferme à la table » de l'Union européenne et le plan d'action pour l'économie circulaire, bénéficie aux fabricants qui font preuve de responsabilité environnementale dans leurs opérations et formulations de produits. La préférence des consommateurs européens pour les snacks biologiques et produits de manière durable soutient la croissance de la valeur du marché malgré une expansion modérée des volumes.

L'Asie-Pacifique affiche le taux de croissance le plus rapide à un CAGR de 6,69 % jusqu'en 2031, portée par l'urbanisation, la hausse des revenus disponibles et l'évolution des préférences des consommateurs en Chine et en Inde. La taille de la population de la région et l'adoption croissante des habitudes de grignotage occidentales créent des opportunités pour les fabricants qui adaptent leurs produits aux goûts régionaux et à la sensibilité aux prix. L'expansion de la classe moyenne en Chine et la jeune population de l'Inde accroissent la demande de snacks pratiques et de marque offrant qualité et innovation en matière de saveurs. Les avantages manufacturiers de la région et le développement des infrastructures soutiennent à la fois les marchés intérieurs et d'exportation.

L'Amérique du Nord représente un marché établi avec une forte concurrence et une demande des consommateurs pour des produits soucieux de la santé et premium. La culture du grignotage de la région et ses taux de consommation élevés garantissent une demande constante, tandis que les réglementations sur la teneur en sodium et l'étiquetage propre influencent le développement des produits. L'enquête IFIC Food & Health Survey 2024 indique que 73 % des Américains grignotent au moins une fois par jour [3]Source : Conseil international d'information sur l'alimentation, « Enquête IFIC Food & Health Survey 2024 », ific.org. Les États-Unis sont en tête de la consommation régionale, les consommateurs recherchant des produits répondant à des exigences alimentaires spécifiques, notamment végétaux, sans gluten et riches en protéines.

Paysage concurrentiel

Le marché des snacks extrudés présente une fragmentation modérée, créant des opportunités pour les multinationales établies et les acteurs régionaux émergents de se concurrencer efficacement. Cette structure concurrentielle reflète la diversité des catégories de produits, des canaux de distribution et des marchés géographiques du secteur, qui empêche tout acteur unique d'atteindre un contrôle dominant du marché. Les principaux acteurs, notamment PepsiCo Inc., Shearer's Foods, LLC, ITC Limited et Intersnack Group, tirent parti d'avantages d'échelle en matière d'approvisionnement, de fabrication et de distribution, tandis que les entreprises plus petites se concurrencent par l'innovation, le positionnement de niche et les stratégies de vente directe aux consommateurs.

Les schémas d'adoption technologique révèlent des opportunités de différenciation stratégique, les entreprises investissant dans des capacités d'extrusion à double vis pour permettre l'incorporation d'ingrédients riches en protéines et fonctionnels qui commandent des prix premium. Les dépôts de brevets dans la technologie d'extrusion témoignent d'une innovation continue, notamment dans les méthodes de traitement des protéines qui répondent aux défis traditionnels de l'extrusion des protéines de lactosérum par des processus d'acidification contrôlée.

Les entreprises qui combinent des processus de fabrication efficaces avec des cycles de développement de produits accélérés acquièrent des avantages concurrentiels significatifs sur le marché. Cette intégration leur permet d'adapter rapidement leur offre de produits aux préférences émergentes des consommateurs et aux exigences réglementaires en évolution. Des opportunités inexploitées existent dans les snacks à base de protéines végétales, les profils de saveurs ethniques et les solutions d'emballage durable qui s'alignent sur les valeurs évolutives des consommateurs et les mandats réglementaires.

Leaders du secteur des snacks extrudés

PepsiCo, Inc.

Shearer's Foods, LLC

ITC Limited

Intersnack Group

Mars, Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : The Hershey Company a acquis LesserEvil, un fabricant de snacks biologiques comprenant du popcorn à l'huile d'avocat et des anneaux de maïs biologiques. Cette acquisition élargit le portefeuille de Hershey dans la catégorie des snacks meilleurs pour la santé et renforce ses capacités de fabrication de produits biologiques.

- Janvier 2025 : Ferrero Group a annoncé son accord pour acquérir Power Crunch, une marque de snacks protéinés de Bio-Nutritional Research Group, élargissant ainsi sa présence sur le marché des snacks protéinés à forte croissance. L'acquisition comprend la gamme complète de produits de Power Crunch, notamment des barres et des chips protéinées.

- Août 2024 : Mars Incorporated a accepté d'acquérir Kellanova pour 35,9 milliards USD, marquant l'une des plus grandes transactions du secteur alimentaire de ces dernières années. L'acquisition vise à renforcer l'activité de snacking durable de Mars et à élargir son portefeuille de marques mondiales, notamment Pringles et Cheez-It.

Périmètre du rapport mondial sur le marché des snacks extrudés

Le rapport sur le marché des snacks extrudés est segmenté par type de produit (à base de pomme de terre, à base de maïs, à base de riz, à base de tapioca, multigrain, autres), procédé d'extrusion (extrusion à chaud, extrusion à froid), technique d'extrusion (extrusion à vis unique, extrusion à double vis), canal de distribution (supermarchés/hypermarchés, épiceries de proximité et autres) et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| À base de pomme de terre |

| À base de maïs |

| À base de riz |

| À base de tapioca |

| Multigrain |

| Autres |

| Extrusion à chaud |

| Extrusion à froid |

| Extrusion à vis unique |

| Extrusion à double vis |

| Supermarchés/Hypermarchés |

| Épiceries de proximité |

| Boutiques de vente au détail en ligne |

| Magasins spécialisés |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | À base de pomme de terre | |

| À base de maïs | ||

| À base de riz | ||

| À base de tapioca | ||

| Multigrain | ||

| Autres | ||

| Par procédé d'extrusion | Extrusion à chaud | |

| Extrusion à froid | ||

| Par technique d'extrusion | Extrusion à vis unique | |

| Extrusion à double vis | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Épiceries de proximité | ||

| Boutiques de vente au détail en ligne | ||

| Magasins spécialisés | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des snacks extrudés ?

La taille du marché des snacks extrudés s'élève à 65,27 milliards USD en 2025 et devrait atteindre 84,56 milliards USD d'ici 2031.

Quel segment de produit est en tête du marché ?

Les snacks à base de pomme de terre sont en tête avec 37,83 % de la valeur 2025, bien que les variantes multigrain soient les plus dynamiques avec un CAGR de 5,67 %.

Pourquoi l'extrusion à double vis gagne-t-elle en popularité ?

Les systèmes à double vis permettent une incorporation plus élevée de protéines et de fibres, soutiennent des étiquettes plus propres et devraient se développer à un CAGR de 6,37 % jusqu'en 2031.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait progresser à un CAGR de 6,69 %, portée par l'urbanisation et la croissance des revenus en Chine et en Inde.

Dernière mise à jour de la page le: