Taille et part du marché des snacks protéinés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

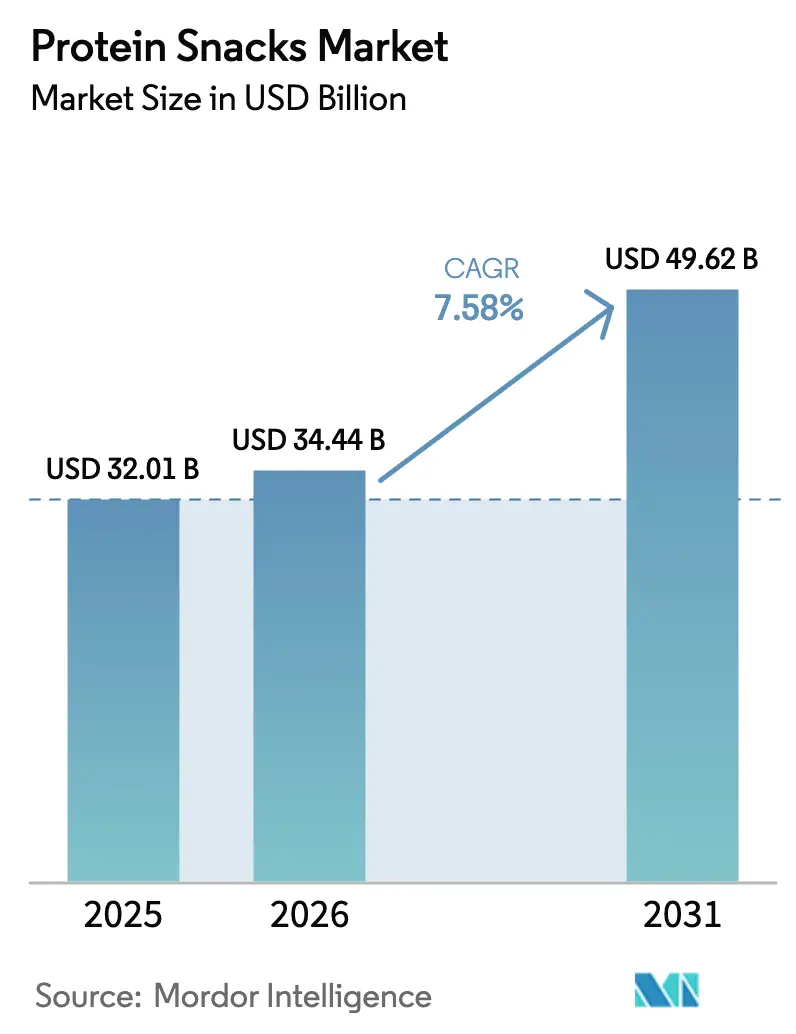

| Taille du Marché (2026) | 34.44 Milliards de dollars |

| Taille du Marché (2031) | 49.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.58% CAGR |

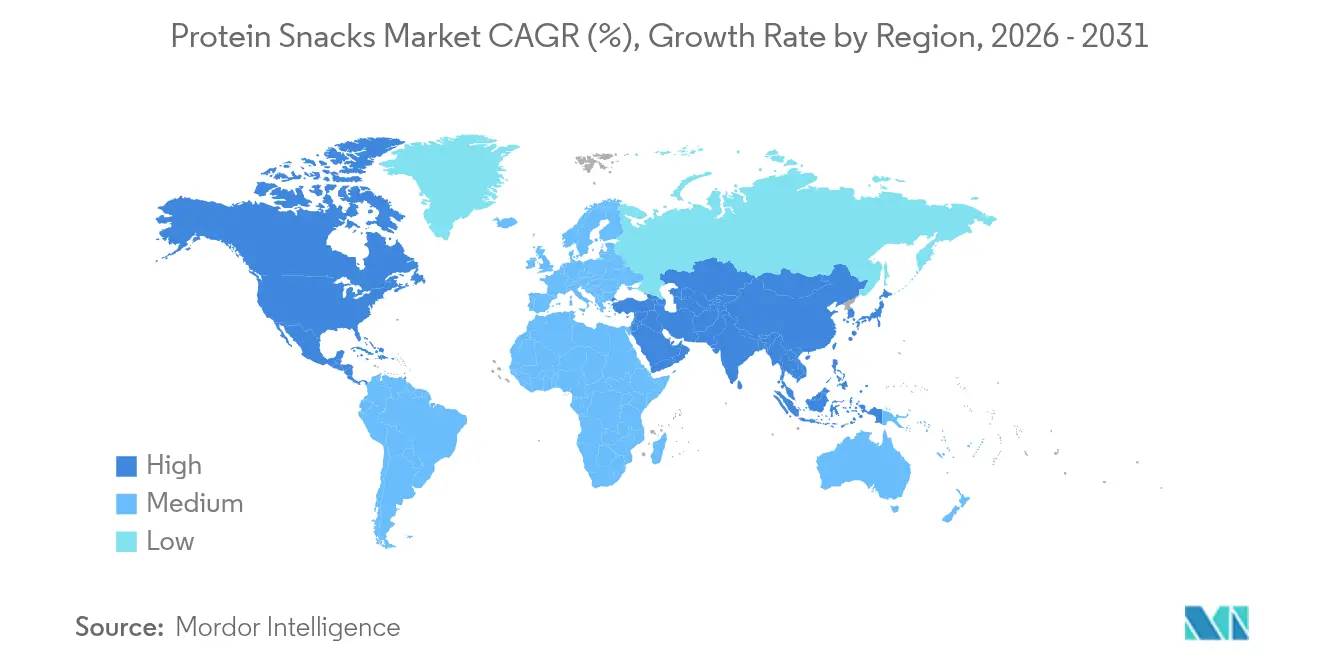

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

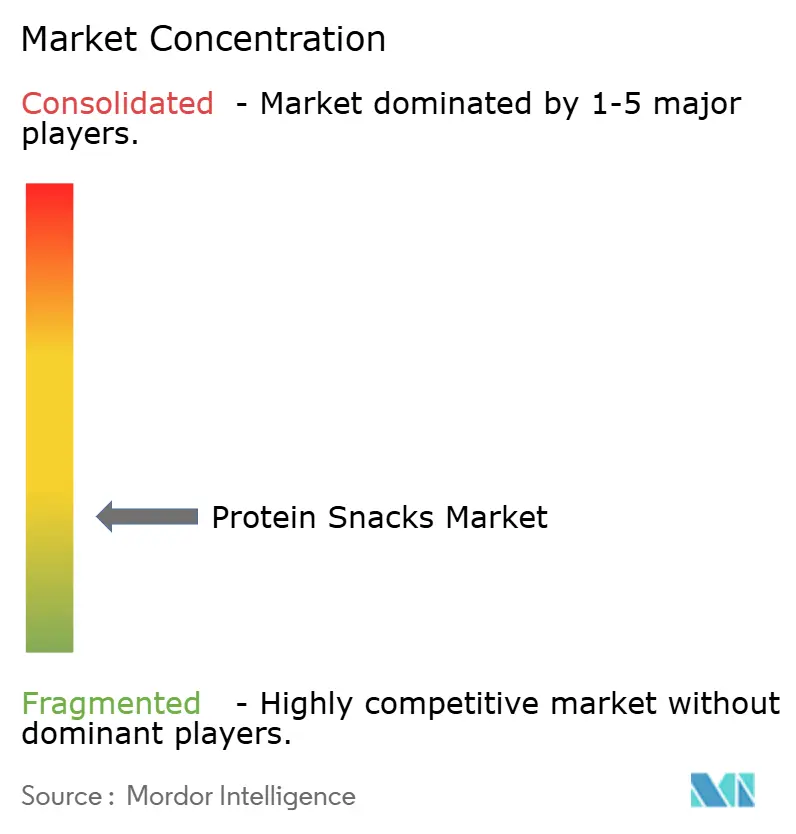

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des snacks protéinés par Mordor Intelligence

La taille du marché des snacks protéinés en 2026 est estimée à 34,44 milliards USD, en hausse par rapport à la valeur de 2025 de 32,01 milliards USD, avec des projections pour 2031 affichant 49,62 milliards USD, croissant à un CAGR de 7,58 % sur la période 2026-2031. À partir de 2025, la définition révisée du terme « sain » par la FDA est appelée à renforcer la clarté réglementaire et à accroître la confiance dans l'étiquetage. Ce changement permettra vraisemblablement à un plus grand nombre de produits snacks protéinés de revendiquer des allégations de santé. Ce soutien réglementaire stimule l'innovation sur le marché, mettant en lumière des technologies émergentes telles que la fermentation, la production de protéines cultivées et les protéines à base d'insectes, toutes reconnues pour leur durabilité et leur rentabilité. Bien que les protéines d'origine animale traditionnelles maintiennent leur domination, on observe une progression notable des formats de protéines végétales et alternatives. L'Amérique du Nord reste à l'avant-garde de l'adoption du marché, soutenue par un solide réseau de distribution et une base de consommateurs avertis. En revanche, la région Asie-Pacifique émerge rapidement comme un pôle de croissance, portée par la hausse des niveaux de revenus et une conscience accrue de la santé en milieu urbain. L'essor du commerce électronique et des canaux de vente directe aux consommateurs révolutionne l'accès aux snacks protéinés, notamment auprès des jeunes consommateurs férus de technologie. Des produits tels que les RXBARs, le bœuf séché Jack Link's et les barres protéinées KIND illustrent le virage du marché vers des offres stables en rayon, riches en nutriments, qui allient harmonieusement commodité et bienfaits pour la santé.

Principaux enseignements du rapport

- Par type de produit, les snacks à base de viande ont capturé 55,02 % de la part du marché des snacks protéinés en 2025 ; les chips et les crisps devraient se développer à un CAGR de 9,02 % jusqu'en 2031.

- Par source de protéines, les formats d'origine animale représentaient 68,10 % de la taille du marché des snacks protéinés en 2025, tandis que les protéines fermentées, cultivées et à base d'insectes devraient croître à un CAGR de 10,05 % entre 2026 et 2031.

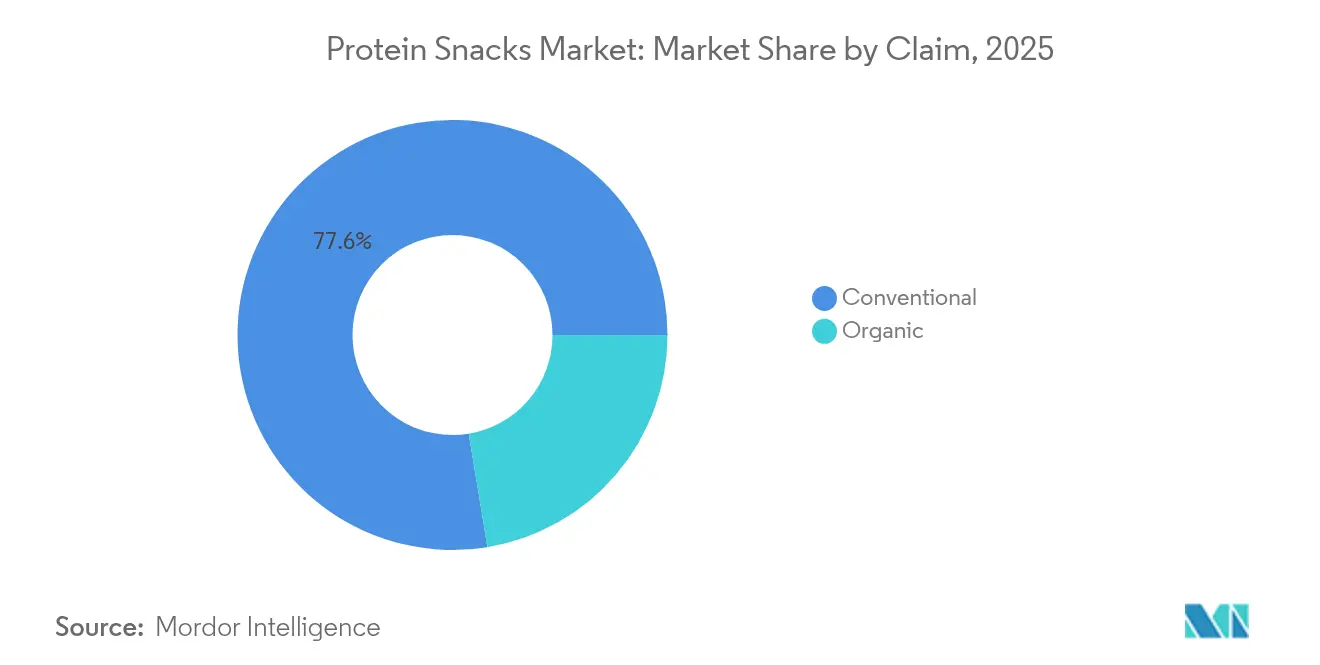

- Par allégation, les produits conventionnels détenaient 77,60 % de la part des revenus en 2025 ; les variantes biologiques devraient progresser à un CAGR de 9,08 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés maintenaient 41,70 % de la taille du marché des snacks protéinés en 2025, tandis que le commerce en ligne devrait croître à un CAGR de 9,35 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec 37,55 % de la part du marché des snacks protéinés en 2025, et l'Asie-Pacifique est positionnée pour la croissance la plus rapide à un CAGR de 9,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des snacks protéinés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence croissante des consommateurs pour un apport quotidien plus élevé en protéines | +1.8% | Mondial, plus fort en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Hausse de la participation sportive et de la culture axée sur la forme physique chez les jeunes | +1.2% | Mondial, fort en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Demande d'options de grignotage pratiques et nomades | +1.4% | Mondial, centres urbains | Court terme (≤ 2 ans) |

| Innovation produit couvrant de nouvelles saveurs, formats et ingrédients | +1.0% | Amérique du Nord et Europe en tête | Moyen terme (2-4 ans) |

| Accent sur les étiquettes claires et les ingrédients naturels renforçant la confiance | +0.9% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Collaborations avec des célébrités et des influenceurs stimulant l'essai | +0.5% | Mondial, marchés portés par les réseaux sociaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante des consommateurs et préférence pour un apport plus élevé en protéines en tant que changement de mode de vie

La préférence des consommateurs pour les régimes riches en protéines stimule la demande sur le marché des hot-dogs et des saucisses, qui répond aux priorités alimentaires modernes grâce à ses offres pratiques et denses en protéines. À mesure que la consommation de protéines gagne du terrain, notamment chez les femmes et la génération Z, des catégories comme les saucisses, autrefois à prédominance masculine, bénéficient désormais d'un attrait plus large. En 2024, des marques telles qu'Applegate et Hebrew National ont lancé des produits à étiquette claire et centrés sur les protéines, notamment des saucisses de dinde biologiques et des saucisses de bœuf à faible teneur en sodium, ciblant spécifiquement les consommateurs soucieux de leur santé. Des plateformes comme TikTok, où les contenus de préparation de repas riches en protéines deviennent fréquemment viraux, ont transformé des articles comme les saucisses de poulet de plaisirs occasionnels en aliments quotidiens. Le Profil Protéines 2025 de Cargill a mis en évidence que 61 % des consommateurs ont augmenté leur apport en protéines en 2024 [1]Source : Cargill, « Profil Protéines 2025 », cargill.com. Parallèlement, le Conseil international d'information sur l'alimentation (IFIC) a noté une hausse du pourcentage de consommateurs américains visant un apport plus élevé en protéines, passant de 59 % en 2022 à 71 % en 2024 [2]Source : Conseil international d'information sur l'alimentation, « Enquête 2024 sur l'alimentation et la santé », ific.org. Cette tendance centrée sur les protéines a également stimulé la croissance des segments de snacks complémentaires, avec des favoris de la grande distribution comme le bœuf séché Jack Link's, les barres protéinées KIND et les shakes Premier Protein occupant le devant de la scène, soulignant l'empreinte croissante de la consommation axée sur les protéines.

Hausse de la participation sportive et culture axée sur la forme physique chez les jeunes générations

À mesure que les jeunes générations adoptent de plus en plus la musculation et la remise en forme, la demande de snacks protéinés emballés est en plein essor. Ces consommateurs recherchent des options pratiques et riches en protéines qui favorisent la croissance musculaire et la récupération. Selon l'enquête 2023 sur les comportements à risque des jeunes du CDC (Centres pour le contrôle et la prévention des maladies), les adolescents américains pratiquent à nouveau des exercices de renforcement musculaire au moins trois fois par semaine, inversant une tendance antérieure à la baisse [3]Source : Centres pour le contrôle et la prévention des maladies, « Enquête sur les comportements à risque des jeunes 2023 », cdc.gov. Ce changement de comportement stimule une demande de snacks fonctionnels qui s'intègrent parfaitement aux modes de vie actifs. En 2024, des produits tels que les barres protéinées Quest, le bœuf séché Jack Link's et les shakes Premier Protein ont bénéficié d'une visibilité accrue dans des chaînes de distribution comme Target et CVS, ciblant spécifiquement les amateurs de salle de sport, les athlètes et les adeptes de la forme physique. Ces produits trouvent un écho auprès des jeunes consommateurs qui considèrent les protéines comme essentielles à leurs aspirations en matière de performance et de composition corporelle. Cette tendance ne se limite pas aux États-Unis ; dans la région Asie-Pacifique, une hausse des inscriptions des jeunes dans les salles de sport et une culture des réseaux sociaux axée sur la forme physique stimulent la demande de snacks protéinés portables comme les chips, les bouchées et les shakes prêts à boire. À mesure que la musculation passe d'une pratique de niche à un mode de vie courant, la consommation de snacks protéinés devient monnaie courante, propulsant l'expansion de la catégorie dans son ensemble.

Commodité et options de grignotage nomades

À mesure que les modes de vie trépidants s'imposent, le marché des snacks protéinés emballés connaît une forte croissance, notamment dans des formats tels que les cookies, les crisps, les yaourts en pot et les shakes prêts à boire. Les consommateurs privilégient de plus en plus ces options nutritionnelles portables et fonctionnelles par rapport aux repas traditionnels. Selon le rapport 2024 sur l'état du grignotage de Mondelez, 60 % des consommateurs mondiaux optent désormais pour plusieurs petits snacks tout au long de la journée, avec un remarquable 91 % qui grignotent quotidiennement. Cela souligne la commodité comme moteur clé de la consommation. En réponse, les marques ont lancé des innovations répondant à cette demande nomade. Parmi les offres notables figurent les Cups de fromage blanc riche en protéines de Good Culture, les Protein Puffs d'Enlightened et les Oikos Pro Yogurt Drinks. Ces produits, affichant une teneur élevée en protéines et des formats refermables en portion individuelle, ont trouvé leur place dans des points de vente comme Walgreens et Kroger, mis en avant dans les rayons à emporter ou bien-être. Les modèles de commerce électronique, notamment ceux basés sur l'abonnement de Core Power et Catalina Crunch, renforcent encore l'accessibilité, permettant aux consommateurs de se constituer des stocks de snacks protéinés pour le travail, les voyages ou les séances de sport. Ce virage vers la commodité ne modifie pas seulement le paysage du grignotage, mais amplifie également l'importance des snacks emballés riches en protéines dans les habitudes alimentaires quotidiennes.

Collaborations avec des célébrités et des influenceurs alimentant la hausse de la demande

Les collaborations avec des célébrités et des influenceurs remodèlent le marché des snacks protéinés emballés, notamment auprès de la génération Z et des millennials urbains, transformant la consommation quotidienne en une déclaration de style de vie. Les marques exploitent l'influence culturelle des célébrités, avec 52 % des consommateurs essayant de nouveaux produits protéinés après une exposition en ligne, pour renforcer la visibilité et la confiance. Un exemple notable en novembre 2024 : SuperYou, cofondée par l'acteur de Bollywood Ranveer Singh. SuperYou a lancé des chips, des gaufrettes et des barres riches en protéines, répondant au désir des jeunes indiens de snacks à la fois fonctionnels et tendance. Grâce à son marketing audacieux centré sur les réseaux sociaux et à l'appui de célébrités. Les influenceurs fitness sur des plateformes comme TikTok et Instagram amplifient cette tendance, présentant des barres et des chips protéinées dans des recettes créatives et des segments « ce que je mange en une journée », remodelant ainsi les perceptions des consommateurs en matière de goût et de performance. Des acteurs mondiaux, dont Barebells et Lenny & Larry's, surfent sur cette vague, tirant parti du contenu généré par les influenceurs et des éditions limitées exclusives pour stimuler l'engagement et l'essai. Cette évolution de l'état d'esprit des consommateurs, qui considèrent les snacks protéinés comme à la fois aspirationnels et accessibles, élargit l'attrait de la catégorie et accélère l'adoption de produits premium.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de production élevés pour les sources de protéines premium | -1.2% | Mondial, plus fort sur les marchés développés | Court terme (≤ 2 ans) |

| Préoccupations liées aux allergènes avec les protéines de lactosérum, de soja et de noix | -0.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Défis liés au goût et à la texture par rapport aux snacks traditionnels | -0.6% | Mondial, notamment les formats à base de plantes | Moyen terme (2-4 ans) |

| Sensibilité des consommateurs aux prix sur les marchés à faibles revenus | -0.9% | Marchés émergents et segments axés sur la valeur | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts de production élevés, notamment pour les sources de protéines de haute qualité

En 2024, les perturbations de la chaîne d'approvisionnement laitière et les fluctuations des coûts énergétiques ont entraîné une hausse de 20 à 50 % des prix des protéines de lactosérum. Cette flambée a eu un effet direct sur la tarification de produits tels que les shakes prêts à boire, les barres protéinées et les yaourts, qui dépendent fortement du lactosérum. Aggravant encore ces difficultés, l'USDA prévoit une hausse de 41,1 % des prix des œufs pour 2025. Ces pressions inflationnistes poussent les marques soit à reformuler leurs produits, soit à réduire les tailles, soit à augmenter les prix de détail, les rendant ainsi moins abordables pour les consommateurs soucieux de leur budget. S'ajoutant aux difficultés, les mesures commerciales réglementaires ont intensifié la situation. En 2023, les États-Unis ont imposé une marge de dumping conséquente de 122,19 % sur la protéine de pois chinoise, une source de protéines végétales en pleine croissance. Cette décision a non seulement perturbé la chaîne d'approvisionnement, mais a également incité les marques à se tourner vers des alternatives plus coûteuses. Les petites marques, quant à elles, se heurtent à des goulots d'étranglement dans la fabrication. La nature capitalistique des processus de fortification en protéines exige des équipements de précision et de l'énergie, mettant à rude épreuve leurs ressources. Cette contrainte financière réduit non seulement les marges bénéficiaires, mais freine également l'innovation et limite la pénétration du marché dans les économies émergentes, entravant les efforts d'expansion mondiale.

Sensibilité des consommateurs aux prix

Malgré une sensibilisation croissante à la santé et à la forme physique, de nombreux consommateurs considèrent encore les snacks protéinés comme des articles de luxe plutôt que comme des produits de consommation quotidienne. Des ingrédients de haute qualité, tels que l'isolat de lactosérum, les beurres de noix et les viandes nourries à l'herbe, font monter les prix, créant un obstacle psychologique pour les acheteurs potentiels, surtout lorsque les bénéfices immédiats ne sont pas évidents. Les jeunes consommateurs, notamment les étudiants et les jeunes professionnels en début de carrière, considèrent souvent les snacks protéinés comme des plaisirs « aspirationnels », s'en offrant après l'entraînement ou lors de routines spécifiques, mais pas comme des snacks quotidiens en raison de contraintes budgétaires. Les familles sensibles aux prix, notamment dans les tranches de revenus faibles et moyens, privilégient le volume et la satiété aux bénéfices nutritionnels. Elles choisissent souvent des snacks conventionnels en multipack, qui offrent plus de quantité pour le même prix qu'une seule barre protéinée. Même ceux motivés par la santé hésitent si les snacks protéinés ne semblent pas offrir de valeur, que ce soit en termes de goût, de taille de portion ou d'apport énergétique par rapport à leur prix. En grande surface, les consommateurs comparent souvent les snacks protéinés aux options traditionnelles comme les chips, les cookies ou les barres de céréales. Face à une différence de prix de 40 à 80 %, beaucoup mettent de côté leur intérêt initial pour les snacks protéinés. Si les promotions peuvent déclencher des premiers achats, elles conduisent rarement à des achats habituels une fois les prix normaux rétablis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les snacks à base de viande sont en tête tandis que l'innovation diversifie l'offre

En 2025, les snacks à base de viande dominent le marché, s'emparant de 55,02 % de la part totale. Cette domination souligne une forte inclination des consommateurs vers les sources de protéines complètes, la commodité et les saveurs salées. La maturité du segment est renforcée par des placements en rayon bien établis et un taux élevé de rachats. Des marques comme Country Archer illustrent cet élan, avec des ventes atteignant 200 millions USD en 2024 et projetées à 300 millions USD d'ici 2025. Cette croissance est alimentée par des innovations telles que les Ancestral Beef Blend Meat Sticks, répondant à la demande croissante de produits carnés fonctionnels et denses en nutriments.

Les chips et les crisps constituent la catégorie à la croissance la plus rapide du marché, affichant un CAGR de 9,02 % jusqu'en 2031. Leur ascension rapide souligne la réussite de la fortification en protéines des snacks traditionnels, tout en maintenant le goût et la texture. Les Crispy Edamame de Biena, avec leurs 13 grammes de protéines par portion, illustrent cette tendance, atteignant les standards protéiques d'aliments de base comme les œufs. Les barres protéinées constituent un point d'entrée principal pour de nombreux consommateurs, avec des variantes riches en protéines générant près de 1,5 milliard USD, grâce à leur commodité fonctionnelle et leur portabilité. Des segments plus récents comme les cookies et bouchées, les puddings et les yaourts diversifient le paysage, alliant indulgence et bénéfices protéiques. En revanche, les shakes prêts à boire font face à une concurrence soutenue des snacks solides, qui correspondent davantage aux désirs évolutifs des consommateurs en matière de satiété et de texture.

Par source de protéines : les protéines animales dominent tandis que les alternatives s'accélèrent

En 2025, les protéines d'origine animale commandent une part de marché dominante de 68,10 %, en raison de leurs profils d'acides aminés supérieurs, de leur haute biodisponibilité et de la confiance de longue date des consommateurs. Le lactosérum et la caséine jouent un rôle central dans la fabrication des barres protéinées et des shakes prêts à boire, bénéficiant d'une infrastructure de traitement bien établie et d'une large acceptation. Les protéines à base de viande, notamment celles présentes dans les jerkys, les sticks et les chips enrichies, continuent de séduire les consommateurs avec leurs saveurs familières et leurs qualités rassasiantes. Parallèlement, les produits protéinés hybrides mêlant produits laitiers à des éléments carnés ou végétaux suscitent l'attention pour leur équilibre nutritionnel et gustatif.

Les protéines fermentées, cultivées et à base d'insectes constituent le segment à la croissance la plus rapide, affichant un CAGR projeté de 10,05 % jusqu'en 2031. Un virage des consommateurs vers la durabilité, des technologies alimentaires innovantes et une diversification plus large des sources de protéines alimentent cette progression. Les innovations dans les produits emballés illustrent cette tendance, avec des offres comme les Roasted Crickets de Brave, apportant 14 g de protéines par portion, et les snacks à base de mycoprotéines de Quorn, désormais bien présents dans les rayons de snacks riches en protéines au Royaume-Uni et sur certains marchés internationaux. Ces avancées annoncent une vague d'opportunités pour des snacks à étiquette claire et d'approvisionnement éthique, en résonance avec les valeurs évolutives des consommateurs d'aujourd'hui.

Par allégation : les produits conventionnels sont en tête tandis que le biologique gagne en premium

En 2025, les snacks protéinés conventionnels dominent le marché avec une part de 77,60 %, grâce à leur rapport qualité-prix et leur attrait généralisé. Des chaînes d'approvisionnement établies, des coûts de production réduits et une large présence en grande surface positionnent les produits conventionnels comme le choix privilégié des consommateurs soucieux de leur budget. Les grandes enseignes de distribution, reconnaissant cette tendance, amplifient leurs offres de marques distributeurs. Parmi les exemples notables figurent les barres protéinées Millville d'Aldi et la gamme Pure Protein de Walmart, toutes deux ciblant les acheteurs grand public qui privilégient les bénéfices fonctionnels sans grever leur budget. Cet avantage en termes d'accessibilité financière stimule non seulement les volumes d'achat, mais cimente également la fidélité à la marque dans les canaux de distribution grand public.

D'autre part, les snacks protéinés biologiques sont sur une trajectoire ascendante, affichant un CAGR de 9,08 % jusqu'en 2031. Cette progression souligne une préférence croissante des consommateurs pour des produits à étiquette claire et peu transformés, en résonance avec la conscience sanitaire et environnementale. Des marques telles qu'Orgain et RXBAR Organic se sont taillé une niche en mettant en avant leurs ingrédients biologiques certifiés et en évitant les additifs artificiels. Par ailleurs, les nouvelles réglementations de la FDA sur l'allégation « sain », dont le déploiement est prévu en février 2025, sont appelées à renforcer l'attrait des produits à orientation biologique.

Par canal de distribution : les supermarchés et hypermarchés dominent tandis que le commerce électronique est en plein essor

En 2025, les supermarchés et hypermarchés captent une part de marché de 41,70 %, grâce à leur large présence physique et leur intégration profonde dans les habitudes d'achats hebdomadaires des consommateurs. Ces distributeurs capitalisent sur les achats impulsifs, les promotions en magasin et les collaborations avec les principales marques de snacks protéinés, garantissant à ces produits une place de choix en rayon. Des marques telles que Pure Protein et Quest Nutrition exploitent la visibilité de ce canal, utilisant des formats multipack et des présentoirs en tête de gondole pour favoriser l'essai et les achats en volume. Avec son vaste assortiment et sa grande accessibilité, ce format se distingue comme le canal principal pour la distribution de masse des snacks protéinés.

Les boutiques en ligne émergent comme le canal à la croissance la plus rapide, affichant un CAGR projeté de 9,35 % jusqu'en 2031, portées par une transformation numérique des habitudes d'achat. Des marques comme Chomps et ALOHA, opérant selon un modèle de vente directe aux consommateurs, exploitent les services d'abonnement et le marketing sur les réseaux sociaux pour cultiver la fidélité et assurer des ventes récurrentes. Pendant ce temps, Amazon élargit les choix des consommateurs avec ses offres de marque distributeur et de marketplace tierce, bien que celles-ci s'accompagnent d'une dépendance aux algorithmes de la plateforme et à la logistique. Les magasins spécialisés en sport et santé maintiennent leur attrait de niche avec des sélections soigneusement choisies et un personnel expert. En revanche, les épiceries de proximité et les supérettes, situées dans des zones urbaines animées, répondent aux besoins de consommation sur le moment. À mesure que le commerce omnicanal devient la norme, les marques fusionnent de plus en plus leurs stratégies en ligne et hors ligne pour offrir un parcours d'achat cohérent et personnalisé.

Analyse géographique

En 2025, l'Amérique du Nord domine le marché mondial des snacks protéinés avec une part de 37,55 %, soutenue par l'attachement profond des consommateurs aux protéines sous forme de snacks et un cadre de distribution bien établi. Dans les supermarchés américains, les rayons d'aliments santé et les épiceries de proximité, les barres protéinées comme Pure Protein et les snacks à base de viande tels que le bœuf séché Jack Link's ont consolidé leur présence, étendant leur attrait au-delà de la simple consommation post-entraînement. Ces offres prospèrent non seulement grâce à des alternatives de marques distributeurs efficaces, illustrées par la gamme Pure Protein de Walmart, mais bénéficient également d'un système logistique mature et d'une gestion experte des rayons, garantissant leur disponibilité constante à l'échelle nationale.

L'Asie-Pacifique émerge comme le chef de file dans le domaine des snacks protéinés emballés, affichant un CAGR projeté de 9,42 % jusqu'en 2031. En Inde et en Chine, les consommateurs de la classe moyenne urbaine se tournent vers des snacks riches en protéines comme les barres protéinées Diretto, les chips SuperU et les cookies protéinés Yörk. Leurs choix sont motivés par le désir d'options pratiques et riches en protéines qui correspondent à leurs modes de vie trépidants et à leurs objectifs de santé. L'essor du commerce électronique et la montée en puissance des formats de distribution modernes, notamment dans l'Inde urbaine, propulsent davantage cette tendance, avec les plateformes de livraison et le positionnement bien-être gagnant un attrait significatif.

Tandis que d'autres régions connaissent une croissance modérée sur le marché des snacks protéinés emballés, l'Europe voit ses consommateurs se tourner vers des options à étiquette claire. Des snacks comme les barres protéinées Orgain et les Nākd Protein Bites sont appréciés pour leurs allégations santé, leur goût et leurs certifications de confiance. En Amérique du Sud et au Moyen-Orient et Afrique, la pénétration des snacks protéinés est progressive. Bien que des produits comme les yaourts protéinés Well Yeah et les barres Barebells trouvent leur place dans certains points de vente modernes, des défis tels que les lacunes infrastructurelles, la sensibilité aux coûts et les obstacles logistiques freinent une expansion plus large.

Paysage concurrentiel

Le marché des snacks protéinés est fragmenté, et les marques se tournent de plus en plus vers des stratégies marketing comme moyen de différenciation. Les acteurs établis comme les nouveaux entrants s'alignent sur les préférences des consommateurs, en mettant l'accent sur le positionnement à étiquette claire, la transparence et une narration convaincante. Des marques comme Chomps et ALOHA mettent en avant leur engagement envers des ingrédients non OGM, sans gluten et d'approvisionnement durable, favorisant la confiance et les liens émotionnels avec les consommateurs soucieux de leur santé. À travers des campagnes sur les réseaux sociaux, des collaborations avec des influenceurs et du contenu généré par les utilisateurs, ces marques construisent des récits accessibles qui résonnent avec leur audience. De plus, les modèles de vente directe aux consommateurs permettent aux nouveaux entrants de contourner les obstacles traditionnels de la grande distribution, leur permettant de personnaliser les offres et de cultiver la fidélité via des services d'abonnement et un marketing par e-mail ciblé.

Les avancées technologiques deviennent essentielles, notamment dans l'approvisionnement en ingrédients, l'amélioration de la texture et la garantie de la stabilité en rayon. Les entreprises se tournent vers des techniques comme l'extrusion à haute humidité et la fermentation de précision pour améliorer l'expérience sensorielle des snacks protéinés à base de plantes. Par exemple, la technologie d'extrusion permet aux marques de créer des textures soufflées, semblables à des chips, à partir de protéines de pois ou de pois chiche, répondant aux amateurs de snacks grand public. Des innovateurs comme Clextral emploient des méthodes de traitement uniques pour obtenir des textures évoquant la viande à partir de protéines végétales à grande échelle, présentant des alternatives crédibles aux jerkys ou barres conventionnels.

Pour consolider leur position sur le marché, les entreprises poursuivent des stratégies telles que l'intégration verticale, les acquisitions et l'expansion des capacités de fabrication. Les grands groupes alimentaires établis rachètent des marques de snacks protéinés de niche pour une entrée rapide sur le marché et des avantages opérationnels, comme en témoignent le rachat de Power Crunch par Ferrero et l'acquisition de Simple Mills par Flowers Foods. D'autre part, des acteurs émergents comme Chomps nouent des partenariats, notamment avec Western Smokehouse Partners, pour établir des installations de production dédiées, renforçant leur contrôle de la chaîne d'approvisionnement et leur capacité de montée en charge.

Leaders du secteur des snacks protéinés

Mondelez International

PepsiCo Inc.

General Mills Inc.

Nestle S.A

Mars, Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Ferrero Group a finalisé l'acquisition du fabricant de snacks protéinés Power Crunch, élargissant les offres meilleures pour la santé de Ferrero Amérique du Nord.

- Janvier 2025 : Flowers Foods a annoncé une acquisition de Simple Mills pour 795 millions USD afin d'accélérer son ancrage dans les snacks sains.

- Décembre 2024 : TruFood Manufacturing et Bar Bakers ont fusionné pour former Tandem Foods, créant un fabricant sous contrat de huit usines spécialisé dans les barres protéinées et les cookies.

- Novembre 2024 : L'acteur Ranveer Singh a lancé Super You, débutant avec des barres gaufrettes protéinées véganes apportant 10 g de protéines par portion grâce à la technologie de protéines de levure bio-fermentée.

Périmètre du rapport mondial sur le marché des snacks protéinés

| Barres protéinées | |

| Snacks à base de viande | Jerky |

| Sticks | |

| Saucisses | |

| Autres types de produits | |

| Chips et crisps | |

| Cookies et bouchées | |

| Shakes protéinés prêts à boire | |

| Puddings et yaourts | |

| Autres |

| D'origine animale | Lactosérum et caséine |

| À base de viande | |

| Protéine d'œuf | |

| Autres | |

| À base de plantes | Soja |

| Pois | |

| Autres | |

| Autres (protéines fermentées, cultivées et à base d'insectes) |

| Biologique |

| Conventionnel |

| Supermarchés et hypermarchés |

| Épiceries de proximité |

| Magasins spécialisés en sport et santé |

| Boutiques en ligne |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Barres protéinées | |

| Snacks à base de viande | Jerky | |

| Sticks | ||

| Saucisses | ||

| Autres types de produits | ||

| Chips et crisps | ||

| Cookies et bouchées | ||

| Shakes protéinés prêts à boire | ||

| Puddings et yaourts | ||

| Autres | ||

| Par source de protéines | D'origine animale | Lactosérum et caséine |

| À base de viande | ||

| Protéine d'œuf | ||

| Autres | ||

| À base de plantes | Soja | |

| Pois | ||

| Autres | ||

| Autres (protéines fermentées, cultivées et à base d'insectes) | ||

| Par allégation | Biologique | |

| Conventionnel | ||

| Par canal de distribution | Supermarchés et hypermarchés | |

| Épiceries de proximité | ||

| Magasins spécialisés en sport et santé | ||

| Boutiques en ligne | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des snacks protéinés ?

La taille du marché mondial des snacks protéinés est de 34,44 milliards USD en 2026.

À quelle vitesse le marché des snacks protéinés devrait-il croître ?

Il est prévu d'afficher un CAGR de 7,58 %, atteignant 49,62 milliards USD d'ici 2031.

Quel segment de produits est en tête sur le marché des snacks protéinés ?

Les snacks à base de viande dominent avec une part des revenus de 55,02 %, bien que les chips et les crisps enregistrent la croissance la plus rapide à un CAGR de 9,02 %.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique devrait se développer à un CAGR de 9,42 % entre 2026 et 2031 en raison de la hausse des revenus et de la sensibilisation à la santé.

Dernière mise à jour de la page le: