Taille et part du marché du polyamide (PA) 6

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

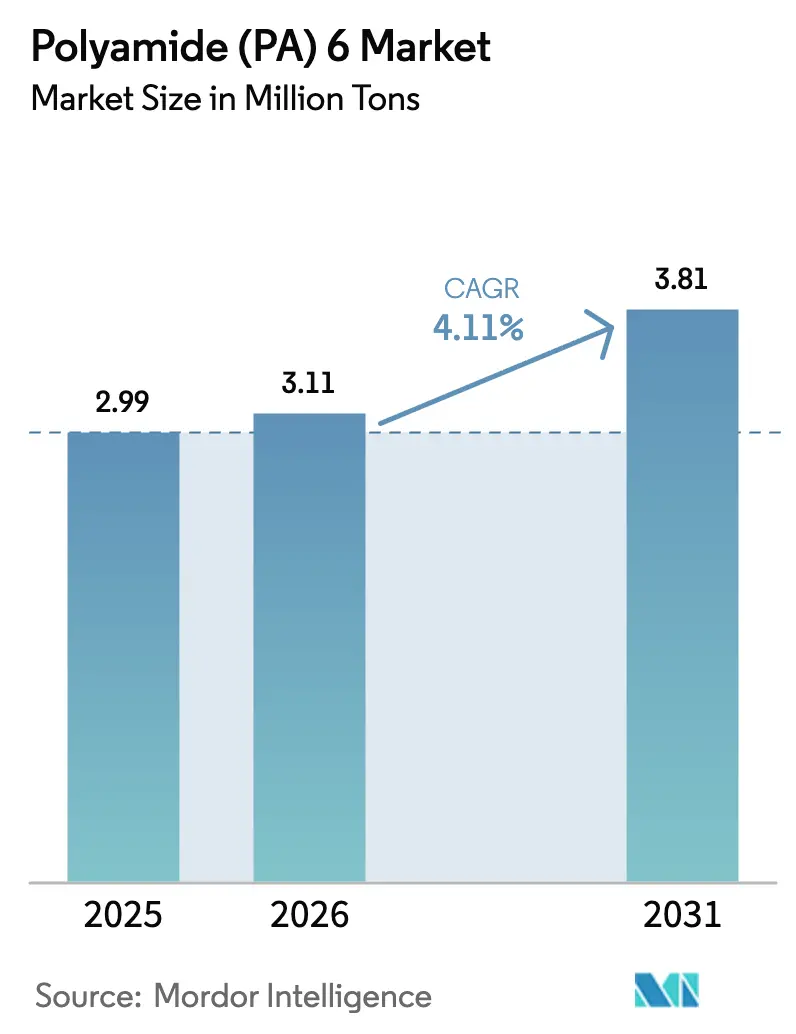

| Volume du Marché (2026) | 3.11 Millions de tonnes |

| Volume du Marché (2031) | 3.81 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.11% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du polyamide (PA) 6 par Mordor Intelligence

La taille du marché du polyamide (PA) 6 en 2026 est estimée à 3,11 millions de tonnes, en progression par rapport à la valeur de 2025 de 2,99 millions de tonnes, avec des projections pour 2031 s'établissant à 3,81 millions de tonnes, soit une croissance à un TCAC de 4,11 % sur la période 2026-2031. L'élan continu provient des programmes d'allègement des véhicules automobiles, du basculement vers les films souples mono-matière dans l'emballage, et des développements d'infrastructures au Moyen-Orient qui favorisent collectivement les thermoplastiques avancés par rapport aux métaux et aux polymères de grande diffusion. Les ingénieurs de conception spécifient de plus en plus le PA6 pour des applications où l'équilibre rigidité-poids, la résistance chimique et l'efficacité économique convergent, maintenant le marché du polyamide 6 sur une trajectoire d'expansion stable. Les engagements de durabilité des équipementiers et les objectifs de recyclage mis à jour accélèrent encore l'adoption, car le polymère peut être dépolymérisé chimiquement en caprolactame à l'échelle industrielle, permettant une véritable circularité. Sur le plan régional, la chaîne de production verticalement intégrée de l'Asie-Pacifique ancre l'offre mondiale, tandis que l'environnement réglementaire européen pousse les producteurs locaux à mettre en avant la réduction des émissions sur l'ensemble du cycle de vie. La différenciation concurrentielle penche donc en faveur des acteurs capables d'associer le leadership en termes de coûts à des références carbone faibles et vérifiables.

Points clés du rapport

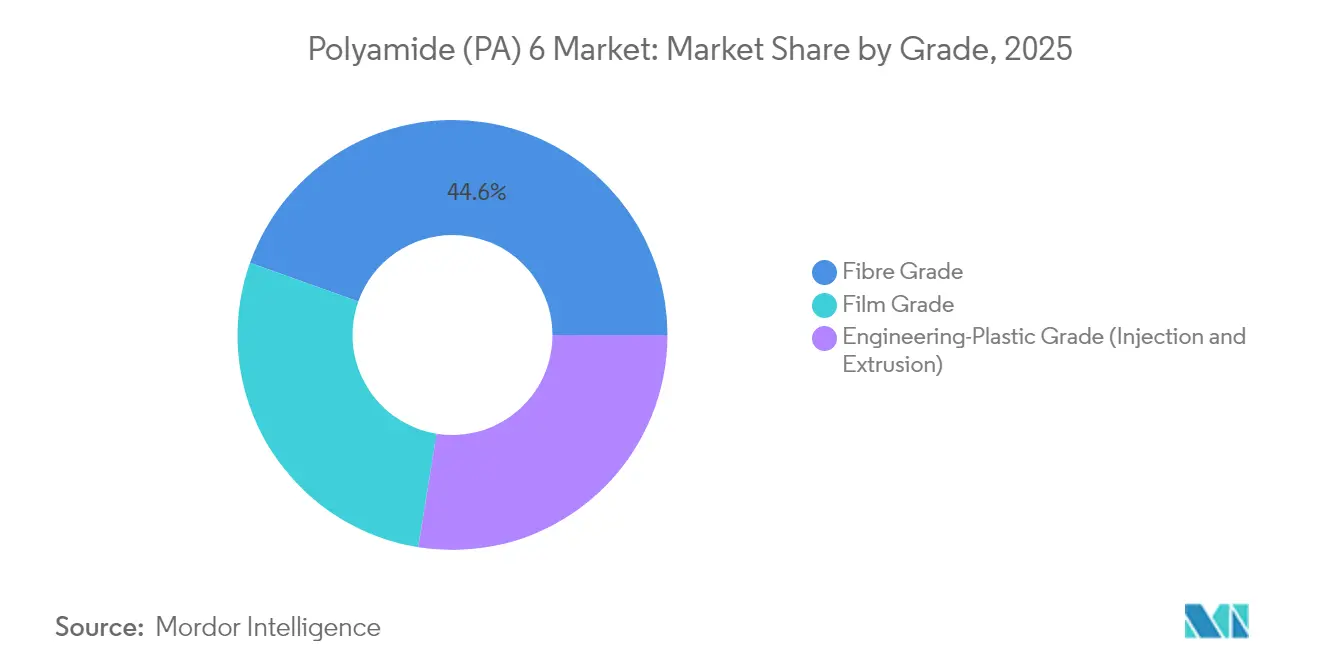

- Par qualité, les applications fibre ont dominé avec une part de 44,55 % de la taille du marché du polyamide 6 en 2025, tandis que la qualité film progressait à un TCAC soutenu de 5,72 % jusqu'en 2031.

- Par industrie utilisatrice finale, l'automobile représentait 29,78 % de la part de marché du polyamide 6 en 2025, tandis que l'emballage affichait le TCAC le plus élevé à 5,85 % jusqu'en 2031.

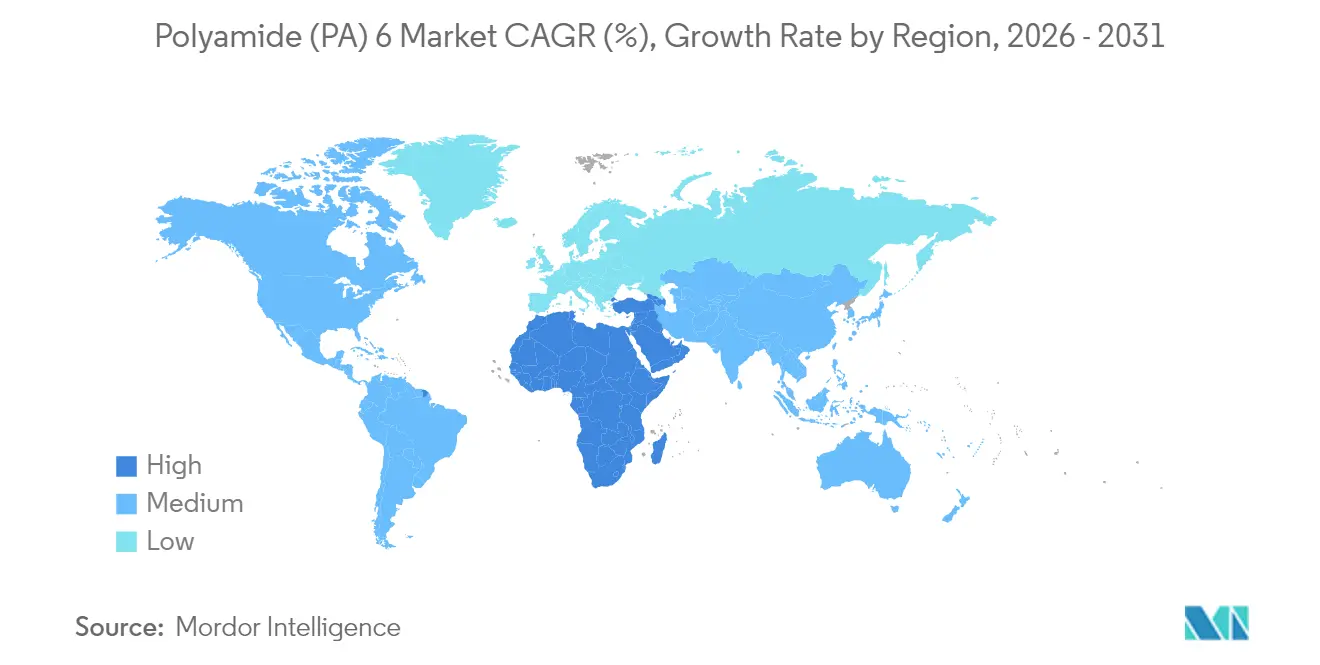

- Par géographie, l'Asie-Pacifique dominait avec 51,83 % de la taille du marché du polyamide 6 en 2025, et la région Moyen-Orient et Afrique progresse à un TCAC de 4,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du polyamide (PA) 6

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Dynamique d'allègement des véhicules électriques | +1.2% | Mondial ; Asie-Pacifique et UE en tête | Moyen terme (2 à 4 ans) |

| Hausse de la demande en monofilament pour l'impression 3D | +0.8% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Passage des équipementiers aux films souples mono-matière | +0.7% | Mondial ; réglementation UE directrice | Moyen terme (2 à 4 ans) |

| Adoption dans le gainage de câbles éoliens offshore (inférieur à 10 kV) | +0.6% | Europe et régions côtières Asie-Pacifique | Long terme (≥ 4 ans) |

| Mandats d'économie circulaire dans l'UE et en Chine | +0.5% | Cœur UE, déploiement en Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dynamique d'allègement des véhicules électriques

Les programmes de véhicules électriques demeurent le catalyseur le plus visible de la croissance du marché du polyamide 6. La Model Y de Tesla et les plateformes de véhicules électriques européennes, telles que la BMW iX, illustrent conjointement la manière dont les modules structurels en PA6, les bacs de batterie et les composants sous capot réduisent le poids à vide de 15 à 20 % sans compromettre la résistance aux chocs. La stabilité thermique et l'isolation électrique intrinsèque permettent aux blocs-batteries de rester plus froids et plus sûrs, renforçant l'attrait fonctionnel du matériau. À mesure que la production annuelle de véhicules électriques passe de 14 millions d'unités en 2024 à environ 40 millions d'ici 2030, les architectes automobiles intègrent 8 à 12 kg de polyamides d'ingénierie par véhicule, consolidant un flux de demande pérenne. L'opportunité s'étend aux boîtiers moulés par injection, aux profilés d'extrusion et aux composés renforcés en fibres de verre, élargissant l'empreinte du marché du polyamide 6. Les équipementiers de rang 1 ont donc intensifié leurs travaux de qualification pour les supports, fixations et montures de remplacement métal répondant aux cycles de choc thermique des équipementiers.

Hausse de la demande en monofilament pour l'impression 3D

La fabrication additive industrielle évolue du prototypage vers la production en série, et le monofilament en polyamide 6 est au cœur de cette évolution. Les ateliers automobiles et aérospatiaux exploitent le matériau pour l'outillage fonctionnel là où l'aluminium serait surdimensionné ou onéreux. L'effet net est une augmentation significative du TCAC de 0,8 % attribuée uniquement à l'utilisation de monofilament, amplifiant la pertinence du marché du polyamide 6 pour les lignes de production de l'Industrie 4.0. Les inserts d'outillage imprimés en PA6 peuvent remplacer le PEEK usiné pour les fixations non critiques, générant des économies de coûts tout en libérant de la capacité sur les machines à commande numérique conventionnelles. Les établissements scolaires et les laboratoires de recherche passent également du PLA au PA6 pour enseigner les performances mécaniques du monde réel, formant la prochaine génération d'ingénieurs en polymères. Avec l'essor des plateformes à matériaux ouverts, la facilité de contrôle du diamètre et la viscosité à l'état fondu constante font du PA6 le filament de référence pour les pièces finales robustes.

Passage des équipementiers aux films souples mono-matière

Les marques d'emballage subissent des pressions réglementaires pour abandonner les stratifiés multicouches qui entravent les circuits de recyclage. Les formats de films barrières PA6 du groupe Mondi, par exemple, offrent des taux de transmission d'oxygène suffisamment faibles pour la durée de conservation des aliments secs tout en restant compatibles avec les installations de recyclage mécanique. La simplicité structurelle élimine les couches d'aluminium ou de liant EVOH, réduisant la complexité et limitant le risque de contamination au recyclage. Les transformateurs européens signalent une amélioration de 25 à 30 % de la recyclabilité des films souples après être passés de stratifiés hétérogènes à des films PA6 mono-matière, soulignant une augmentation clé du TCAC de 0,7 % pour le marché du polyamide 6. Ce paradigme se répand en Amérique du Nord à mesure que les lois sur la responsabilité élargie des producteurs (REP) se durcissent. Les propriétaires de marques conçoivent désormais des emballages pour atteindre des taux de recyclage de 65 % conformément aux seuils européens à venir, et le polyamide 6 permet la conformité sans sacrifier les performances barrières. Dans les circuits de distribution, les pochettes mono-matière aident les partenaires logistiques à tenir leurs engagements internes zéro déchet, complétant un cercle vertueux qui consolide la demande en PA6.

Mandats d'économie circulaire dans l'UE et en Chine

Les législateurs ont introduit des objectifs de feuille de route qui obligent les producteurs à aller au-delà des engagements en matière de contenu recyclé et à s'engager dans une récupération vérifiable en fin de vie. Le règlement de l'UE sur les emballages et les déchets d'emballages impose des taux de collecte de 65 % d'ici 2030 et associe cela à des points de contrôle pour les avancées en matière de recyclage chimique[1]Union européenne, "Règlement sur les emballages et les déchets d'emballages," eur-lex.europa . Les producteurs développant des installations de dépolymérisation ou de purification par solvants bénéficient d'un filet de sécurité réglementaire contre les pénalités qui pourraient autrement éroder leur rentabilité. À mesure que les organismes de certification associent les déclarations de contenu recyclé aux analyses du cycle de vie, les boucles vérifiées de PA6 deviennent un avantage concurrentiel, stimulant la demande de flux de déchets post-consommateurs prêts à être utilisés comme matières premières.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité des prix du caprolactame | -0.9% | Mondial ; forte concentration en Asie-Pacifique | Court terme (≤ 2 ans) |

| Concurrence des PA biosourcés 10T et 11 | -0.4% | Niches premium Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Réglementations sur la divulgation de l'empreinte carbone | -0.3% | Cœur UE ; diffusion mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des PA biosourcés 10T et 11

Les polyamides dérivés de monomères d'huile de ricin — tels que le PA11 Rilsan d'Arkema — captent des parts dans les conduites de carburant haute température, les tubes coaxiaux et les colonnes montantes offshore où la résistance chimique prime sur les considérations de coût. Les plateformes PA10T de DuPont offrent en outre une faible absorption d'humidité et une stabilité dimensionnelle améliorée, des caractéristiques prisées dans le moulage de microprécision pour l'électronique. Bien que ces qualités biosourcées commandent une prime de 20 à 30 % par rapport au PA6, les grilles d'achat réglementaires privilégient les matériaux à plus faible intensité carbone. Néanmoins, le PA6 reste ancré dans les segments sensibles aux coûts, ce qui implique que toute substitution sera progressive plutôt que radicale.

Réglementations sur la divulgation de l'empreinte carbone

La directive européenne sur la publication d'informations en matière de durabilité par les entreprises, ainsi que la loi californienne sur la responsabilité des données climatiques des entreprises (Climate Corporate Data Accountability Act), obligent les entreprises à tracer les émissions de CO₂ de portée 3 du berceau à la porte et à étayer les données par une assurance tierce[2]Union européenne, "Directive sur la publication d'informations en matière de durabilité par les entreprises," eur-lex.europa . L'instrumentation, la vérification et le personnel nécessaires à la conformité ajoutent 2 à 3 % aux coûts d'exploitation des producteurs de résines de taille moyenne, une charge que toutes les entreprises ne peuvent pas absorber rapidement. Les entités plus petites peuvent réorienter leurs dépenses d'investissement des extensions de capacité vers les formalités de conformité, freinant la croissance de l'offre sur le marché du polyamide 6. Parallèlement, les tableaux de bord des équipementiers pénalisent souvent les fournisseurs ne disposant pas de documentation à faible teneur en carbone, redirigeant les bons de commande vers les grands acteurs établis capables de supporter des audits ESG rigoureux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par industrie utilisatrice finale : l'automobile en tête, l'emballage en accélération

L'automobile a maintenu une part de 29,78 % du marché du polyamide 6 en 2025, grâce à des pièces à fort volume allant des collecteurs d'admission aux structures de sièges. Les ingénieurs de composants s'appuient sur le PA6 renforcé en fibres de verre pour un rapport résistance-poids inatteignable avec l'acier embouté à un coût similaire. L'adhérence spécifique au segment pour le surmoulage d'inserts métalliques ancre les contrats à long terme, sécurisant le tonnage de base pour les fabricants de résines. Dans le même temps, l'électrification de l'habitacle pousse des connecteurs, clips et boîtiers supplémentaires vers le PA6 grâce à son isolation électrique et sa stabilité dimensionnelle. L'électrification du groupe motopropulseur ne fait qu'intensifier cette tendance, les plaques de refroidissement, porte-batteries et boîtes de jonction HT recherchant une isolation légère.

En revanche, l'emballage, bien qu'il ne représente qu'une tranche de volume en milieu de zone à un chiffre en 2025, progresse à un TCAC de 5,85 % qui dépasse tous les autres secteurs d'utilisation finale. Les propriétaires de marques se tournant vers les films barrières mono-matière portent ce changement, et les mandats de recyclage municipaux amplifient l'élan. Cette dynamique à double rythme préserve la part dominante de l'automobile tout en positionnant l'emballage comme le moteur de croissance discret au sein du marché du polyamide 6.

Par qualité : la fibre domine, le film catalyse la croissance

Les résines de qualité fibre ont capté 44,55 % des volumes de 2025, portées par des débouchés stables dans le textile et la moquette où la résistance du nylon et sa capacité à absorber les colorants demeurent des références. Le renforcement des câbles de pneumatiques, les géotextiles et les courroies transporteuses ancrent encore davantage l'utilisation, car les cycles de remplacement mécaniques s'alignent bien sur la durée de vie à la fatigue du PA6. Cependant, ces circuits matures se développent principalement au rythme de la croissance démographique, laissant peu de potentiel de hausse au-delà des multiplicateurs du PIB. Le PA6 de qualité film, en revanche, affiche un TCAC de 5,72 % jusqu'en 2031 grâce à l'expansion des capacités BOPA ciblant les pochettes alimentaires haute barrière. Les transformateurs de films apprécient la flexibilité de thermoscellage et la rigidité du PA6, des caractéristiques qui réduisent les temps de cycle des pochettes sur les lignes automatisées. Le résultat final est une classe de matériaux disposant d'un potentiel pour capter les stratifiés PVDC ou EVOH existants dans l'objectif de simplifier le recyclage.

Les qualités plastiques d'ingénierie se positionnent entre les modules structurels automobiles, les boîtiers d'engrenages et les boîtiers d'outils électriques, tirant leur valeur des variantes renforcées en fibres de verre et chargées minérales qui élèvent le module au-delà de 10 GPa. Les formulateurs ajustent les agents de nucléation et les packages lubrifiants pour répondre aux critères de résistance aux chocs et à l'usure, garantissant que les composants survivent aux cycles thermiques sous capot. Les tendances réglementaires vers une stabilisation sans métaux lourds ont contraint les formulateurs à remplacer les additifs d'iodure de cuivre par des alternatives inoffensives, démontrant l'adaptabilité du PA6 aux exigences de conformité évolutives.

Analyse géographique

La position dominante de l'Asie-Pacifique à 51,83 % du volume mondial en 2025 souligne son intégration des matières premières aux produits finis. La part majeure de la Chine dans la capacité en caprolactame, associée à d'importants pôles de polymérisation de PA6 dans les provinces du Jiangsu et du Zhejiang, assure la continuité de l'approvisionnement et facilite la pression sur les prix à l'exportation.

L'Europe capte des parts grâce à des niches de spécialité qui valorisent un approvisionnement à faible teneur en carbone traçable. La directive européenne sur la publication d'informations en matière de durabilité par les entreprises catalyse les projets pilotes de recyclage chimique domestique, tels que les voies de dépolymérisation et de récupération par solvants de BASF destinées aux flux de plastiques de véhicules en fin de vie. Les constructeurs automobiles allemands exploitent les personnalisations de qualité locales, tandis que les usines aérospatiales françaises s'approvisionnent en PA6 ignifuge pour les intérieurs de cabines. La résilience de la chaîne d'approvisionnement reste un sujet de conseil d'administration, poussant de nombreux transformateurs européens à avoir un double approvisionnement entre les fournisseurs régionaux et les affiliés Asie-Pacifique. Cette dynamique protège contre les pics de caprolactame provenant d'Asie tout en respectant les protocoles de qualité stricts exigés par les marchés finaux européens.

L'Amérique du Nord fait preuve de discipline en se concentrant sur les débouchés à marges plus élevées : supports aérospatiaux, connecteurs électriques et pièces de fabrication additive exigeantes. Les formulateurs locaux fournissent des certifications UL et FMVSS qui permettent une spécification rapide pour les nouvelles plateformes. Le Moyen-Orient et l'Afrique, bien qu'ils représentent encore moins de 5 % de la consommation mondiale, progressent à un TCAC de 4,78 % grâce aux mises à niveau d'infrastructures du secteur public et au développement industriel de la Vision saoudienne 2030. Les nouvelles lignes d'assemblage automobile dans les pays du Conseil de coopération du Golfe génèrent des accords d'enlèvement de résine, tandis que la proximité des matières premières pétrochimiques offre un effet de levier sur les coûts pour les polymériseurs locaux.

Paysage concurrentiel

Le marché du polyamide 6 présente une fragmentation modérée. BASF, Arkema, DSM-Firmenich, Toray Industries et DOMO Chemicals utilisent l'intégration en amont vers le caprolactame et un positionnement stratégique à proximité des pôles automobiles pour défendre leurs parts. Les qualités Ultramid LowPCF et Biomass-Balance de BASF illustrent comment la transparence de l'empreinte carbone devient un argument de vente, permettant une tarification premium dans les listes de fournisseurs des équipementiers. L'innovation de procédé se concentre sur le contrôle avancé de la polymérisation par spectroscopie proche infrarouge et la prédiction de la viscosité à l'état fondu par intelligence artificielle, ce qui réduit l'hétérogénéité des lots et les rebuts hors norme. Le déploiement de jumeaux numériques sur les lignes de formulation optimise en outre la dispersion du renforcement par fibres, se traduisant par des propriétés mécaniques reproductibles. La durabilité reste le principal champ de bataille : les producteurs publient des unités pilotes de dépolymérisation et nouent des coentreprises avec des recycleurs pour sécuriser les matières premières post-consommateurs.

Leaders de l'industrie du polyamide (PA) 6

BASF

Domo Chemicals

Highsun Holding Group

LANXESS

UBE Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Octobre 2025 : BASF a lancé les qualités PA6 Ultramid LowPCF et Ultramid BMB en Amérique du Nord, toutes deux utilisant le gaz naturel renouvelable comme matière première.

- Octobre 2025 : BASF a dévoilé des procédés de dépolymérisation et de recyclage par solvants pour récupérer le PA6 des véhicules en fin de vie, en anticipation des prochaines réglementations européennes sur les véhicules hors d'usage.

Périmètre du rapport mondial sur le marché du polyamide (PA) 6

L'aérospatiale, l'automobile, le bâtiment et la construction, l'électrique et l'électronique, l'industrie et les machines, l'emballage sont couverts en tant que segments par industrie utilisatrice finale. L'Afrique, l'Asie-Pacifique, l'Europe, le Moyen-Orient, l'Amérique du Nord, l'Amérique du Sud sont couverts en tant que segments par région.| Automobile |

| Électrique et électronique |

| Emballage |

| Industrie et machines |

| Aérospatiale |

| Bâtiment et construction |

| Autres industries utilisatrices finales |

| Qualité fibre |

| Qualité film |

| Qualité plastique d'ingénierie (injection et extrusion) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Malaisie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Italie | |

| Royaume-Uni | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Nigéria | |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique |

| Par industrie utilisatrice finale | Automobile | |

| Électrique et électronique | ||

| Emballage | ||

| Industrie et machines | ||

| Aérospatiale | ||

| Bâtiment et construction | ||

| Autres industries utilisatrices finales | ||

| Par qualité | Qualité fibre | |

| Qualité film | ||

| Qualité plastique d'ingénierie (injection et extrusion) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Italie | ||

| Royaume-Uni | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Nigéria | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

Définition du marché

- Industrie utilisatrice finale - Le bâtiment et la construction, l'emballage, l'automobile, l'aérospatiale, les machines industrielles, l'électrique et l'électronique, et les autres secteurs sont les industries utilisatrices finales considérées dans le cadre du marché du polyamide 6.

- Résine - Dans le périmètre de l'étude, la résine de polyamide 6 vierge sous des formes primaires telles que la poudre, le granulé, etc. est prise en compte.

| Mot-clé | Définition |

|---|---|

| Acétal | Il s'agit d'un matériau rigide à surface glissante. Il peut facilement résister à l'usure et aux contraintes dans des environnements de travail difficiles. Ce polymère est utilisé pour des applications de construction telles que les engrenages, les roulements, les composants de robinetterie, etc. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Film coulé | Un film coulé est fabriqué en déposant une couche de plastique sur une surface, puis en la solidifiant et en la retirant de cette surface. La couche de plastique peut être sous forme fondue, en solution ou en dispersion. |

| Colorants et pigments | Les colorants et pigments sont des additifs utilisés pour modifier la couleur du plastique. Ils peuvent se présenter sous forme de poudre ou de prémélange résine/couleur. |

| Matériau composite | Un matériau composite est un matériau produit à partir de deux ou plusieurs matériaux constitutifs. Ces matériaux constitutifs ont des propriétés chimiques ou physiques différentes et sont assemblés pour créer un matériau aux propriétés différentes de celles des éléments individuels. |

| Degré de polymérisation (DP) | Le nombre d'unités monomériques dans une macromolécule, un polymère ou une molécule d'oligomère est appelé degré de polymérisation ou DP. Les plastiques aux propriétés physiques utiles ont souvent des DP de l'ordre de plusieurs milliers. |

| Dispersion | Pour créer une suspension ou une solution d'un matériau dans une autre substance, de fines particules solides agglomérées d'une substance sont dispersées dans un liquide ou une autre substance pour former une dispersion. |

| Fibre de verre | Le plastique renforcé de fibres de verre est un matériau composé de fibres de verre noyées dans une matrice de résine. Ces matériaux présentent une résistance à la traction et aux chocs élevée. Les mains courantes et les plateformes sont deux exemples d'applications structurelles légères utilisant la fibre de verre standard. |

| Polymère renforcé de fibres (PRF) | Le polymère renforcé de fibres est un matériau composite constitué d'une matrice polymère renforcée par des fibres. Les fibres sont généralement en verre, carbone, aramide ou basalte. |

| Flocon | Il s'agit d'un morceau sec et pelé, généralement à surface irrégulière, qui constitue la base des plastiques cellulosiques. |

| Fluoropolymères | Il s'agit d'un polymère à base de fluorocarbone avec de multiples liaisons carbone-fluor. Il se caractérise par une haute résistance aux solvants, aux acides et aux bases. Ces matériaux sont résistants mais faciles à usiner. Parmi les fluoropolymères les plus courants, on trouve le PTFE, l'ETFE, le PVDF, le PVF, etc. |

| Kevlar | Le Kevlar est le nom couramment utilisé pour désigner la fibre aramide, qui était à l'origine une marque DuPont pour la fibre aramide. Tout groupe de matériaux polyamide aromatiques synthétiques légers, résistants à la chaleur et solides, façonnés en fibres, filaments ou feuilles est appelé fibre aramide. Ils sont classés en para-aramide et méta-aramide. |

| Stratifié | Une structure ou surface composée de couches séquentielles de matériau collées sous pression et chaleur pour atteindre la forme et l'épaisseur souhaitées. |

| Nylon | Ce sont des polyamides synthétiques formant des fibres, transformées en fils et monofilaments. Ces fibres possèdent une excellente résistance à la traction, une durabilité et une élasticité remarquables. Elles ont des points de fusion élevés et peuvent résister aux produits chimiques et à divers liquides. |

| Préforme PET | Une préforme est un produit intermédiaire qui est ensuite soufflé pour former une bouteille ou un contenant en polyéthylène téréphtalate (PET). |

| Compoundage de plastiques | Le compoundage consiste à préparer des formulations plastiques en mélangeant et/ou en combinant des polymères et des additifs à l'état fondu pour obtenir les caractéristiques souhaitées. Ces mélanges sont dosés automatiquement avec des points de consigne fixes, généralement par l'intermédiaire de doseurs/trémies. |

| Granulés plastiques | Les granulés plastiques, également connus sous le nom de granulés de pré-production ou nurdles, sont les éléments de base de presque tous les produits fabriqués en plastique. |

| Polymérisation | Il s'agit d'une réaction chimique de plusieurs molécules monomères pour former des chaînes polymères qui forment des liaisons covalentes stables. |

| Copolymères de styrène | Un copolymère est un polymère dérivé de plus d'une espèce de monomère, et un copolymère de styrène est une chaîne de polymères constitués de styrène et d'acrylate. |

| Thermoplastiques | Les thermoplastiques sont définis comme des polymères qui deviennent mous lorsqu'ils sont chauffés et durs lorsqu'ils sont refroidis. Les thermoplastiques ont des propriétés très variées et peuvent être remoulés et recyclés sans affecter leurs propriétés physiques. |

| Plastique vierge | Il s'agit d'une forme de base de plastique qui n'a jamais été utilisée, transformée ou développée. Il peut être considéré comme plus précieux que les matériaux recyclés ou déjà utilisés. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un ensemble de variables et facteurs pertinents sur la base d'une recherche documentaire et d'une revue de littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation par régression (le cas échéant).

- Étape 2 : Construction d'un modèle de marché : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles sur le marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont fixées et le modèle est construit sur la base de ces variables.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et dans toutes les fonctions afin de donner une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil sur mesure, bases de données et plateformes d'abonnement