Taille et part de marché des protéines végétales au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

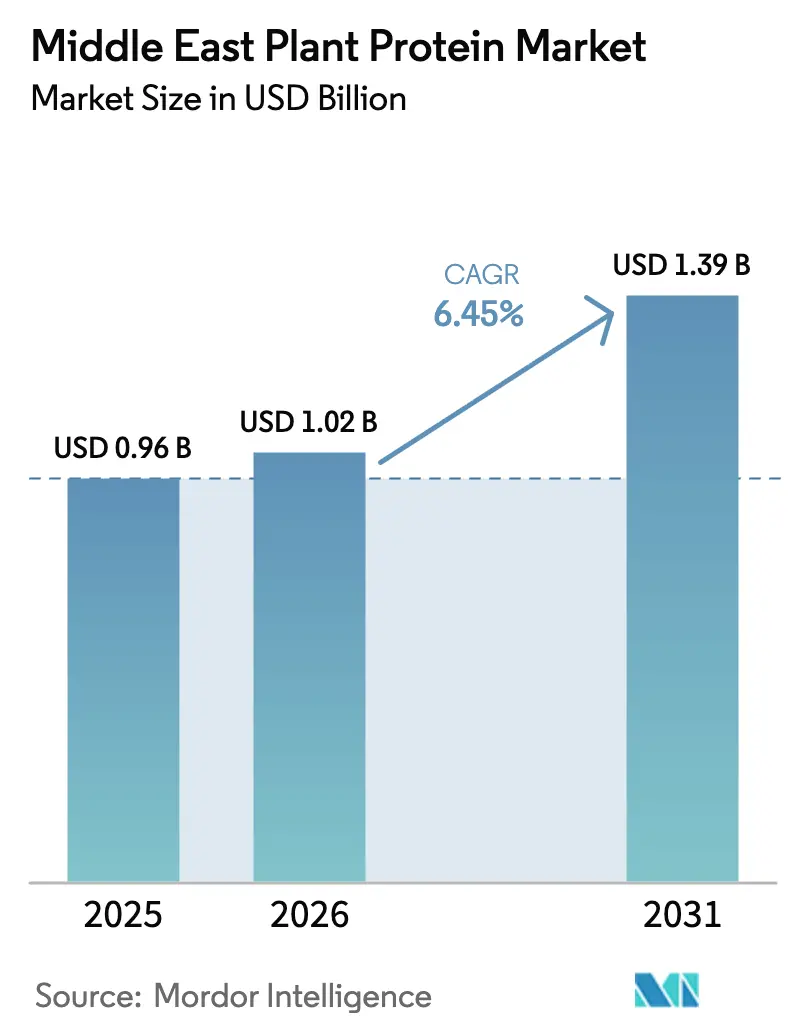

| Taille du marché de l'année de base (2025) | 0.96 Milliards de dollars |

| Taille du Marché (2026) | 1.02 Milliards de dollars |

| Taille du Marché (2031) | 1.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.45% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des protéines végétales au Moyen-Orient par Mordor Intelligence

La taille du marché des protéines végétales au Moyen-Orient était de 0,96 milliard USD en 2025, est projetée à 1,02 milliard USD en 2026, et devrait atteindre 1,39 milliard USD d'ici 2031, avec un TCAC de 6,45 % de 2026 à 2031. Les mandats gouvernementaux en matière de sécurité alimentaire, la sensibilisation croissante des consommateurs à la santé et les nouveaux capitaux affluant vers les usines de transformation locales soutiennent cette expansion. La Stratégie nationale de sécurité alimentaire de l'Arabie saoudite et la Stratégie nationale de sécurité alimentaire 2051 des Émirats arabes unis formalisent l'approvisionnement en protéines alternatives, tandis que les nouvelles bioraffineries iraniennes fournissent des concentrés qui se substituent aux importations[1]Source : Ministère du Changement climatique et de l'Environnement, "Stratégie nationale de sécurité alimentaire", moccae.gov.ae. La dépendance structurelle aux importations alimentaires, qui dépassent une part importante dans plusieurs États du Golfe, fait des protéines végétales une couverture stratégique, et les multinationales s'associent à des innovateurs régionaux pour combler les lacunes en matière de goût et de texture[2]Source : Organisation de coopération et de développement économiques, "Importations alimentaires", oecd.org.

Principaux enseignements du rapport

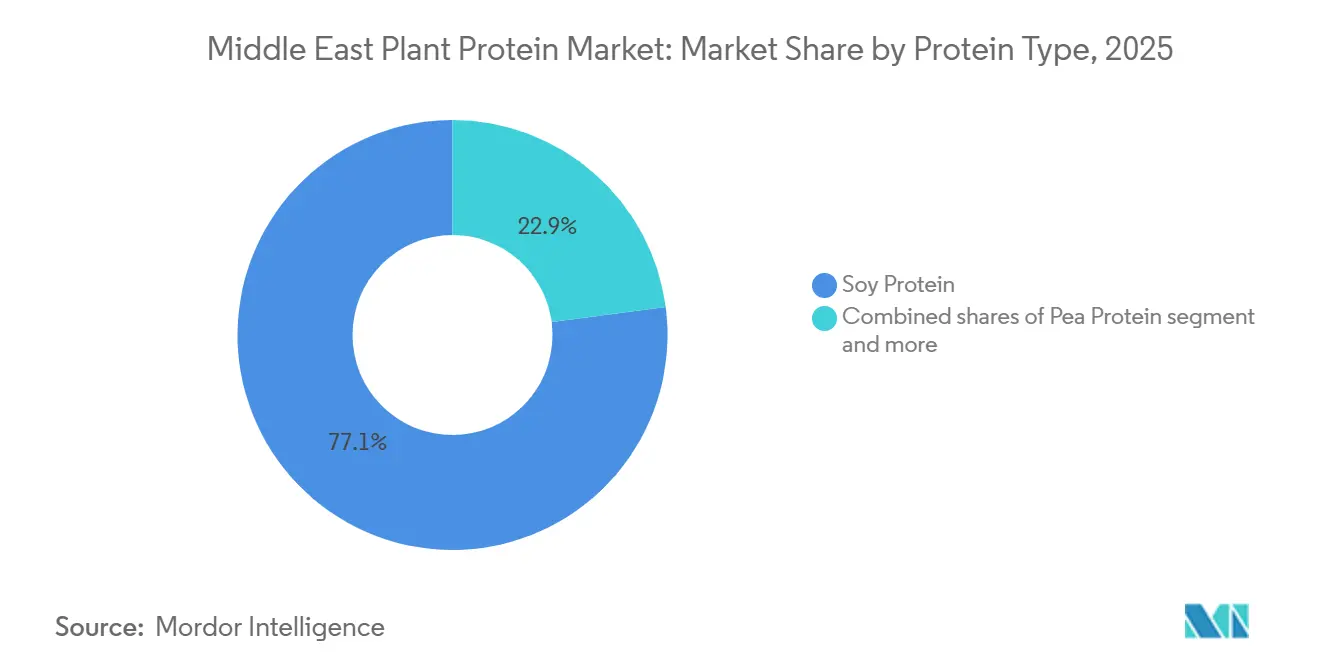

- Par type de protéine, le soja était en tête avec une part de 77,03 % du marché des protéines végétales en 2025 ; la protéine de pois devrait croître à un TCAC de 7,32 % de 2026 à 2031.

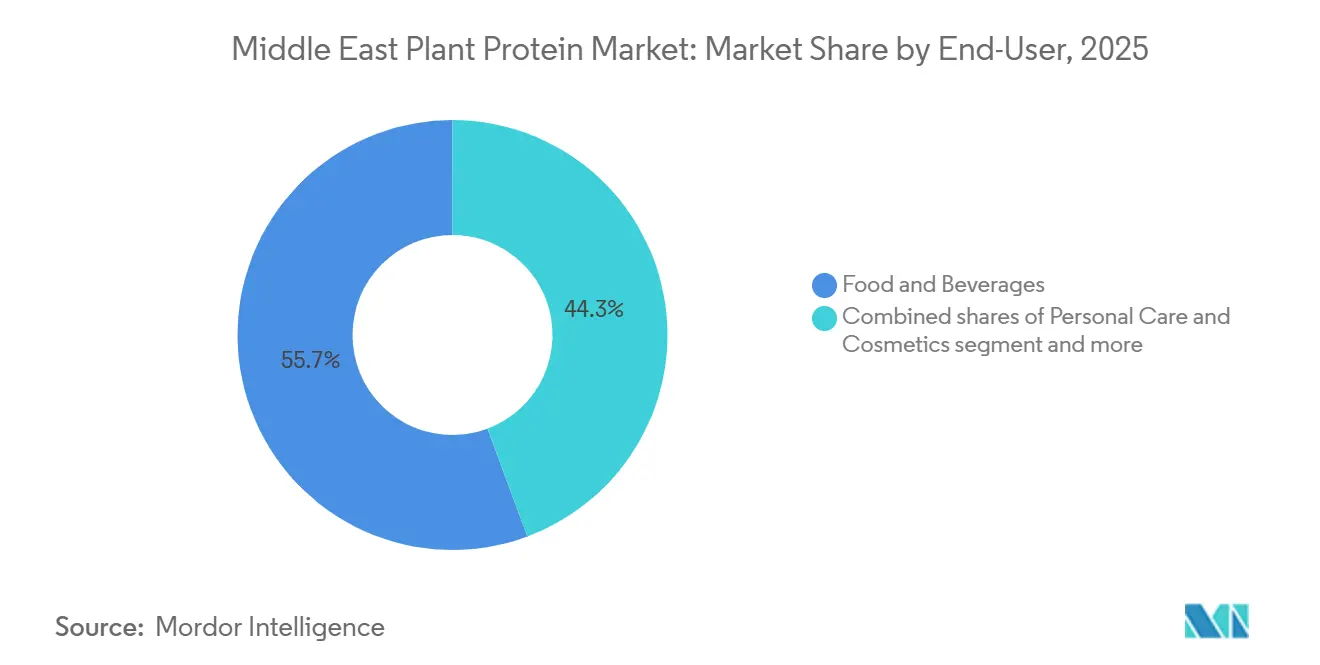

- Par utilisateur final, l'alimentation et les boissons représentaient 55,67 % de la taille du marché des protéines végétales en 2025 ; les soins personnels et cosmétiques constituent le segment d'utilisateurs finaux à la croissance la plus rapide, avec un TCAC de 7,45 % jusqu'en 2031.

- Par géographie, l'Arabie saoudite a capturé 58,04 % de la part de marché des protéines végétales en 2025 ; l'Iran devrait progresser à un TCAC de 8,03 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des protéines végétales au Moyen-Orient

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Les consommateurs adoptent une conscience accrue de la santé | +1.2% | Arabie saoudite, Émirats arabes unis, Iran urbain | Court terme (≤ 2 ans) |

| Essor de la popularité de la nutrition sportive et fitness | +1.3% | Arabie saoudite, Émirats arabes unis, Koweït | Moyen terme (2-4 ans) |

| Expansion du secteur de l'alimentation et des boissons avec l'innovation de produits à base végétale | +1.5% | Mondial, plus fort en Arabie saoudite et aux Émirats arabes unis | Moyen terme (2-4 ans) |

| Avancées dans les technologies d'extraction des protéines | +0.8% | Adoption mondiale avec retard au Moyen-Orient | Long terme (≥ 4 ans) |

| Intérêt croissant pour les options à étiquette propre, certifiées halal et durables | +1.4% | Arabie saoudite, Émirats arabes unis, Iran | Court terme (≤ 2 ans) |

| Initiatives gouvernementales stimulant la production alimentaire locale | +1.1% | Arabie saoudite, Émirats arabes unis, Iran | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les consommateurs adoptent une conscience accrue de la santé

Les acheteurs du Moyen-Orient font évoluer leurs décisions d'achat vers des protéines sans cholestérol et à faible teneur en graisses, dans le cadre de campagnes de bien-être plus larges. Selon des études, l'Arabie saoudite et les Émirats arabes unis accordent la priorité à une alimentation saine, la majorité d'entre eux consommant des compléments alimentaires, et une partie se concentrant sur la consommation de boissons protéinées chaque semaine. Ces préférences sont renforcées par la Stratégie nationale de nutrition 2030 des Émirats arabes unis, qui demande aux prestataires de restauration du secteur public de proposer des repas à faible teneur en graisses saturées[3]Source : Ministère de la Santé et de la Prévention, "Stratégie nationale de nutrition 2030", mohap.gov.ae. Les fournisseurs d'ingrédients proposent désormais des variantes hydrolysées ou fermentées qui améliorent la digestibilité et la sensation en bouche, aidant le marché des protéines végétales à fidéliser les acheteurs malgré un scepticisme persistant quant au goût.

Essor de la popularité de la nutrition sportive et fitness

Les adhésions aux centres de fitness en Arabie saoudite ont progressé à un taux composé de 16,8 % de 2020 à 2023, tandis que les Émirats arabes unis ont enregistré une croissance de 5,8 %, portée par le Dubai Fitness Challenge et le Programme de qualité de vie de Vision 2030, selon SAUDISPORTS.SA. La participation féminine s'élargit d'année en année à mesure que des salles de sport réservées aux femmes et des installations en plein air ouvrent leurs portes. Ces consommateurs privilégient les isolats de pois et de riz certifiés halal qui rivalisent avec le lactosérum en termes de complétude en acides aminés, poussant des marques de nutrition sportive telles qu'Optimum Nutrition à des gains de volume à deux chiffres en 2024. Ce changement démographique stimule la demande de produits de nutrition sportive à base végétale portant une certification halal, un critère non négociable pour les consommateurs musulmans pratiquants.

Expansion du secteur de l'alimentation et des boissons avec l'innovation de produits à base végétale

Les fabricants de produits alimentaires et de boissons à travers le Moyen-Orient ont lancé plus de 50 références à base végétale en 2024 et 2025, couvrant les alternatives laitières, les analogues de viande et les produits de boulangerie enrichis, tandis que les détaillants allouent de l'espace en rayon pour capter la demande flexitarienne. Almarai, le plus grand producteur laitier du Golfe, a introduit des alternatives au lait à base végétale en 2024, signalant une stratégie de couverture alors que les jeunes consommateurs réduisent leur consommation de produits laitiers pour des raisons environnementales et digestives. Les extensions de marque Nurishh de fromage à base végétale d'Iffco et la marque Viva aux Émirats arabes unis reflètent un positionnement similaire, tirant parti de l'infrastructure de chaîne du froid existante et des relations avec les distributeurs pour minimiser les frictions liées à la mise sur le marché. Le cadre réglementaire des nouveaux aliments des Émirats arabes unis, formalisé par le Décret du Cabinet 10/2014 et mis à jour en 2022, offre une voie claire pour les approbations d'ingrédients, réduisant le délai de mise sur le marché des isolats et concentrés de protéines importés.

Intérêt croissant pour les options de protéines à étiquette propre, certifiées halal et durables

L'infrastructure de certification halal au Moyen-Orient a mûri rapidement, avec les Émirats arabes unis enregistrant 7 585 produits certifiés halal en 2022, dont 6 581 dans l'alimentation et 1 004 dans les cosmétiques et les soins personnels, selon les normes UAE.S 2055-1 et UAE.S 2055-4. Cette clarté réglementaire réduit le risque de conformité pour les fournisseurs d'ingrédients multinationaux et permet aux co-fabricants locaux d'augmenter leur production sans naviguer dans des régimes de certification fragmentés. L'initiative Halal Mark Track de l'Arabie saoudite, lancée en 2024, intègre des critères ESG dans la certification halal, récompensant les fournisseurs qui font preuve d'efficacité dans l'utilisation de l'eau et de transparence en matière d'empreinte carbone. Cette évolution politique favorise les protéines végétales par rapport aux protéines animales conventionnelles, en particulier dans les achats institutionnels où les mandats de durabilité sont de plus en plus contraignants.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût plus élevé des produits à base de protéines végétales par rapport aux protéines animales conventionnelles | -1.8% | Arabie saoudite, Émirats arabes unis, Iran | Court terme (≤ 2 ans) |

| Dépendance aux matières premières de protéines végétales importées et complexité de la chaîne d'approvisionnement | -1.2% | Arabie saoudite, Émirats arabes unis | Moyen terme (2-4 ans) |

| Infrastructure de transformation domestique limitée pour les isolats et concentrés | -1.5% | Arabie saoudite, Émirats arabes unis, Iran | Long terme (≥ 4 ans) |

| Préférences culturelles et sensibilisation limitée en dehors des centres urbains | -1.0% | Iran, Arabie saoudite rurale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût plus élevé des produits à base de protéines végétales par rapport aux protéines animales conventionnelles

Le prix de détail des protéines végétales au Moyen-Orient reste supérieur aux équivalents en protéines animales conventionnelles, une prime qui restreint l'adoption aux ménages urbains aisés et limite la pénétration du marché de masse. Cet écart de coût découle des droits d'importation sur les produits finis, des économies d'échelle limitées dans la production régionale et de l'absence de subventions bénéficiant aux secteurs nationaux de la volaille et des produits laitiers en Arabie saoudite et aux Émirats arabes unis. La farine de soja, principale source de protéines dans l'alimentation de la volaille, s'échangeait à environ 450 USD par tonne en 2024, tandis que les isolats de protéines de pois atteignaient 2 500 à 3 500 USD par tonne, créant une barrière structurelle pour les formulateurs d'aliments cherchant à diversifier leurs sources de protéines. La volatilité des prix des importations de soja, due aux cycles de récolte brésiliens et aux fluctuations des taux de fret, aggrave ce défi, car les acheteurs du Moyen-Orient manquent de capacité de trituration pour arbitrer les écarts entre les graines et la farine. Tant que les installations d'extraction régionales n'auront pas atteint un débit suffisant pour concurrencer les fournisseurs d'Amérique du Sud et d'Amérique du Nord, l'adoption des protéines végétales restera concentrée dans les segments premium.

Infrastructure de transformation domestique limitée pour les isolats et concentrés

La dépendance du Moyen-Orient aux isolats et concentrés de protéines importés expose la chaîne de valeur aux perturbations du fret et au risque de change, tout en renonçant à la capture de marge disponible grâce à l'extraction et à la texturation domestiques. Le CCG a importé 1,8 milliard USD d'ingrédients protéiques à base végétale en 2021, principalement d'Irlande, des États-Unis et des Pays-Bas, avec une transformation locale à valeur ajoutée minimale au-delà du mélange et de l'emballage. La bioraffinerie de Kermanshah en Iran, opérationnelle depuis 2024, représente une exception rare, tirant parti de la production nationale de graines oléagineuses pour produire des concentrés de protéines destinés aux applications alimentaires et d'alimentation animale. Les Émirats arabes unis et l'Arabie saoudite ont annoncé leur ambition de construire des capacités de trituration et de fractionnement, mais les engagements en matière de dépenses d'investissement restent modestes par rapport à l'échelle nécessaire pour se substituer aux importations.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de protéine : la protéine de pois progresse tandis que la domination du soja persiste

La protéine de soja détenait une part de 77,03 % en 2025, reflétant des décennies d'optimisation de la chaîne d'approvisionnement, une utilisation bien établie dans l'alimentation animale et une compétitivité en termes de coûts par rapport aux sources alternatives. Le Moyen-Orient a importé 8,5 millions de tonnes de graines de soja en 2023, principalement du Brésil, des États-Unis et d'Argentine, la majorité étant triturée pour produire de la farine utilisée dans les rations de volaille et d'aquaculture, selon le Service agricole étranger de l'USDA. Le VITESSENCE Pea 200 D d'Ingredion, lancé en octobre 2024, offre une solubilité améliorée et une saveur neutre, répondant aux obstacles historiques à l'adoption de la protéine de pois dans les boissons et les barres nutritionnelles. Roquette a élargi son portefeuille NUTRALYS en février 2024 avec des variantes texturées, hydrolysées et à haute gélification, permettant aux formulateurs d'obtenir des textures semblables à la viande dans les hamburgers et saucisses à base végétale.

La protéine de pois devrait croître à 7,32 % par an de 2026 à 2031, portée par son positionnement à étiquette propre, son statut sans allergènes et les améliorations fonctionnelles qui permettent son utilisation dans les alternatives laitières et les analogues de viande. La protéine de blé, dérivée du gluten, trouve son application dans les produits de boulangerie et les analogues de viande, tirant parti des importantes importations de blé du Moyen-Orient. La protéine de riz attire les formulateurs ciblant les consommateurs sensibles aux allergènes, bien que son profil en acides aminés nécessite un mélange avec des sources complémentaires pour atteindre une nutrition complète. D'autres protéines végétales, notamment la protéine de pois chiche et de fève, gagnent du terrain, comme en témoignent l'acquisition de Nutriati par Tate & Lyle et le lancement par Roquette en mai 2024 de NUTRALYS Fava S900M, un isolat protéique à 90 %, signalant une diversification des ingrédients pour atténuer le risque de concentration de la chaîne d'approvisionnement.

Par utilisateur final : les soins personnels émergent aux côtés de la domination de l'alimentation

Les applications dans les soins personnels et cosmétiques progressent à 7,45 % par an jusqu'en 2031, dépassant la croissance globale du marché de 6,45 %, à mesure que les formulateurs incorporent des peptides, acides aminés et protéines d'origine végétale pour la réparation de la barrière cutanée, le renforcement des cheveux et les formulations anti-âge. AlUla Peregrina, une entreprise biotechnologique saoudienne lancée en avril 2025, extrait des composés bioactifs du Moringa Peregrina pour les cosmétiques, s'alignant sur l'accent mis par Vision 2030 sur les ressources naturelles indigènes. Le cadre des cosmétiques halal des Émirats arabes unis, codifié sous UAE.S 2055-4, impose la traçabilité des ingrédients et interdit les intrants d'origine animale ne répondant pas aux normes d'abattage halal, créant un avantage structurel pour les protéines végétales, selon le Ministère de l'Industrie et des Technologies avancées des Émirats arabes unis.

L'alimentation et les boissons ont capturé 55,67 % de la demande des utilisateurs finaux en 2025, couvrant les alternatives laitières telles que le lait à base végétale d'Almarai et le fromage Nurishh d'Iffco, les analogues de viande de Switch Foods et Americana, et les produits de boulangerie enrichis incorporant des protéines de pois et de soja pour la texture et la nutrition. Les compléments alimentaires, notamment les aliments pour bébés, les préparations pour nourrissons, la nutrition des personnes âgées et les produits de performance sportive, tirent parti des protéines végétales pour répondre aux problèmes d'intolérance au lactose et d'allergènes, avec l'usine de 72 millions USD de Nestlé à Djeddah produisant CERELAC et des préparations pour nourrissons incorporant des ingrédients à base végétale. L'alimentation animale reste un segment d'utilisateurs finaux important, la farine de soja et le gluten de blé servant de sources de protéines rentables dans les rations de volaille et d'aquaculture, bien que la volatilité des prix et la dépendance aux importations suscitent un intérêt pour des alternatives d'approvisionnement local telles que la farine de fève et de pois chiche.

Analyse géographique

L'Arabie saoudite a commandé une part de 58,04 % en 2025, soutenue par les initiatives Vision 2030 qui donnent la priorité à la sécurité alimentaire, à l'intégrité halal et au développement de la chaîne de valeur nationale. Le Ministère de l'Environnement, de l'Eau et de l'Agriculture s'est associé à des entreprises alimentaires à base végétale, notamment Ayla's Choice et Al-Rasheed Greenhouses, pour piloter l'agriculture en environnement contrôlé et la production de protéines alternatives. L'initiative Halal Mark Track du royaume, lancée en 2024, intègre des critères ESG dans la certification halal, récompensant les fournisseurs qui font preuve d'efficacité dans l'utilisation de l'eau et de transparence en matière d'empreinte carbone, une évolution politique qui favorise les protéines végétales par rapport aux protéines animales conventionnelles, selon l'Autorité saoudienne de l'alimentation et des médicaments.

L'Iran devrait croître à 8,03 % par an jusqu'en 2031, le taux le plus rapide de la région, à mesure que les investissements dans les bioraffineries nationales et les usines de traitement par technologie plasma réduisent la dépendance aux importations contraintes par les sanctions. La population iranienne de 88 millions d'habitants et l'urbanisation croissante créent une demande latente pour des produits protéinés pratiques et stables à température ambiante, bien que les contraintes de pouvoir d'achat et l'infrastructure de vente au détail limitée en dehors de Téhéran et des grandes villes tempèrent la croissance à court terme. Les Émirats arabes unis représentaient une part plus faible en 2024, mais bénéficient de la concentration la plus dense d'infrastructures d'innovation, notamment les partenariats du Bureau d'investissement d'Abu Dhabi avec EVERY Company et Vivici pour la production de protéines par fermentation de précision, annoncés en octobre 2025, et l'initiative Food Tech Valley qui offre une co-localisation et une accélération réglementaire pour les startups agroalimentaires.

Le reste du Moyen-Orient, englobant le Koweït, Oman, le Qatar, Bahreïn et les marchés plus petits, présente des schémas d'adoption hétérogènes. Le revenu par habitant élevé du Koweït et sa population expatriée stimulent la demande de produits à base végétale premium, tandis qu'Oman et le Qatar donnent la priorité aux investissements dans la sécurité alimentaire qui incluent des projets pilotes de protéines alternatives. L'ouverture en décembre 2025 par Kerry Group d'un Centre de co-création client à Expo City Dubaï, offrant un prototypage rapide et une adaptation sensorielle aux palais du Moyen-Orient, illustre l'engagement des multinationales envers la personnalisation régionale.

Paysage concurrentiel

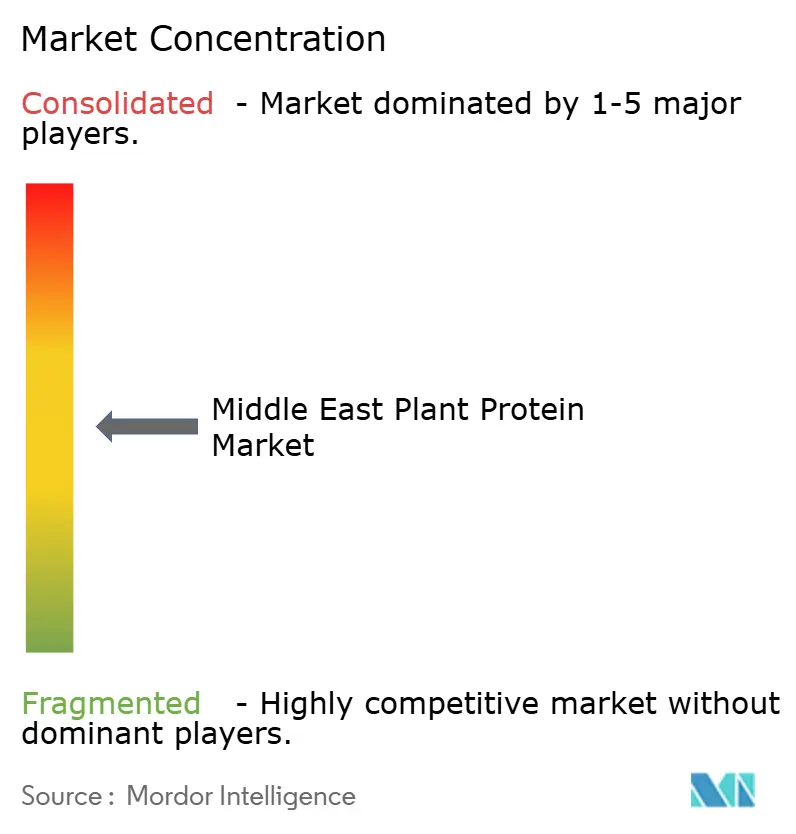

Le marché des protéines végétales au Moyen-Orient présente une fragmentation modérée, reflétant la concurrence entre les fournisseurs d'ingrédients multinationaux — Cargill, ADM, DuPont, Kerry, Ingredion, Roquette, Glanbia, Tate & Lyle, Wilmar — et les perturbateurs régionaux tels que Pure Harvest Smart Farms, Switch Foods et Yalla Nutrition. Les multinationales tirent parti de leurs réseaux mondiaux de R&D, de leurs installations de production certifiées halal et de leurs relations établies avec les distributeurs pour capter la demande institutionnelle des fabricants de produits alimentaires et des formulateurs d'aliments, tandis que les acteurs régionaux exploitent leur agilité, leur approvisionnement local et leurs canaux de vente directe aux consommateurs pour fidéliser les consommateurs urbains soucieux de leur santé.

Le lancement en décembre 2025 par Kerry Group d'un Centre de co-création client à Dubaï illustre la stratégie de co-fabrication, permettant un prototypage rapide d'applications de protéines végétales adaptées aux préférences gustatives et aux exigences réglementaires du Moyen-Orient. Le tour de table de série B de 100 millions USD de Pure Harvest Smart Farms en décembre 2024 et son expansion à Riyad en 2025 témoignent de la confiance des investisseurs dans l'agriculture en environnement contrôlé comme voie vers la production locale de protéines, bien que l'accent actuel de l'entreprise sur les produits frais limite les revenus à court terme liés aux protéines végétales. Les opportunités de marché inexploitées se concentrent sur la nutrition infantile, la nutrition médicale des personnes âgées et les cosmétiques certifiés halal, des segments où les protéines végétales peuvent commander des primes et où la clarté réglementaire réduit les frictions liées à la mise sur le marché.

Le brevet US11051532B2 d'Impossible Foods de 2021, qui décrit une purification de protéines à pH alcalin produisant des rendements plus élevés et des gels 2 à 10 fois plus résistants, illustre la frontière technique qui pourrait permettre d'atteindre la parité des coûts avec les protéines animales si elle est adaptée aux variétés de graines oléagineuses et de légumineuses du Moyen-Orient. Les perturbateurs émergents font face à des barrières d'intensité capitalistique dans l'extraction et la texturation, mais les partenariats avec des initiatives de sécurité alimentaire soutenues par les gouvernements — telles que le Food Tech Valley des Émirats arabes unis et les programmes Vision 2030 de l'Arabie saoudite — offrent un accès à des infrastructures subventionnées et une accélération réglementaire. Le cadre de certification halal des Émirats arabes unis, qui a enregistré 7 585 produits en 2022 selon les normes UAE.S 2055-1 et UAE.S 2055-4, réduit le risque de conformité et permet une montée en puissance rapide pour les fournisseurs qui obtiennent la certification.

Leaders du secteur des protéines végétales au Moyen-Orient

Cargill, Incorporated

CHS Inc.

International Flavors & Fragrances, Inc.

Kerry Group PLC

Wilmar International Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Le gouvernement des Émirats arabes unis investit activement dans la construction d'infrastructures, de cadres réglementaires et de partenariats pour devenir un pôle de production de protéines alternatives, incluant les protéines à base végétale dans l'écosystème protéique plus large. Ces mesures politiques stimulent probablement la demande d'ingrédients protéiques fonctionnels à base végétale (soja, pois, etc.) et contribuent à attirer les fournisseurs d'ingrédients, bien que cet article se concentre sur la politique et la création de marché plutôt que sur un lancement d'ingrédient spécifique.

- Juin 2025 : ACI Group a annoncé une gamme élargie d'ingrédients protéiques à base végétale comprenant des formats de protéines de pois, de soja et de blé, ainsi qu'un mélange concentré multi-protéines. Cette gamme comprend de la protéine de pois isolée (~83 %), des flocons de protéines de pois texturées, de la protéine de soja isolée, des pépites de protéines de soja et des formats de protéines de blé conçus pour les substituts de viande, les produits de boulangerie, les barres protéinées, les boissons, etc., marquant un développement concret d'un fournisseur d'ingrédients pertinent pour les fabricants de produits alimentaires du Moyen-Orient et du monde entier.

Portée du rapport sur le marché des protéines végétales au Moyen-Orient

Le marché des protéines végétales comprend les ingrédients riches en protéines et les produits finis dérivés de sources végétales telles que le soja, les pois, le blé et les noix. Le marché des protéines végétales au Moyen-Orient est segmenté par type de protéine (protéine de chanvre, protéine de pois, protéine de pomme de terre, protéine de riz, protéine de soja, protéine de blé et autres), par utilisateur final (alimentation animale, alimentation et boissons, soins personnels et cosmétiques, et compléments alimentaires), et par géographie (Iran, Arabie saoudite, Émirats arabes unis, reste du Moyen-Orient). Les prévisions du marché sont fournies en termes de valeur (USD).

| Protéine de chanvre |

| Protéine de pois |

| Protéine de pomme de terre |

| Protéine de riz |

| Protéine de soja |

| Protéine de blé |

| Autres protéines végétales |

| Alimentation animale | |

| Alimentation et boissons | Boulangerie |

| Boissons | |

| Céréales de petit-déjeuner | |

| Condiments/Sauces | |

| Confiserie | |

| Produits laitiers et produits alternatifs aux produits laitiers | |

| Produits à base de viande/volaille/fruits de mer et produits alternatifs à la viande | |

| Produits alimentaires prêts à consommer/prêts à cuisiner | |

| Snacks | |

| Soins personnels et cosmétiques | |

| Compléments alimentaires | Aliments pour bébés et préparations pour nourrissons |

| Nutrition des personnes âgées / Nutrition médicale | |

| Nutrition sportive / de performance |

| Arabie saoudite |

| Iran |

| Émirats arabes unis |

| Reste du Moyen-Orient |

| Type de protéine | Protéine de chanvre | |

| Protéine de pois | ||

| Protéine de pomme de terre | ||

| Protéine de riz | ||

| Protéine de soja | ||

| Protéine de blé | ||

| Autres protéines végétales | ||

| Utilisateur final | Alimentation animale | |

| Alimentation et boissons | Boulangerie | |

| Boissons | ||

| Céréales de petit-déjeuner | ||

| Condiments/Sauces | ||

| Confiserie | ||

| Produits laitiers et produits alternatifs aux produits laitiers | ||

| Produits à base de viande/volaille/fruits de mer et produits alternatifs à la viande | ||

| Produits alimentaires prêts à consommer/prêts à cuisiner | ||

| Snacks | ||

| Soins personnels et cosmétiques | ||

| Compléments alimentaires | Aliments pour bébés et préparations pour nourrissons | |

| Nutrition des personnes âgées / Nutrition médicale | ||

| Nutrition sportive / de performance | ||

| Géographie | Arabie saoudite | |

| Iran | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

Définition du marché

- Utilisateur final - Le marché des ingrédients protéiques fonctionne sur une base B2B. Les fabricants de produits alimentaires, de boissons, de compléments alimentaires, d'alimentation animale et de soins personnels et cosmétiques sont considérés comme les utilisateurs finaux dans le marché étudié. Le périmètre exclut les fabricants qui achètent du lactosérum liquide/sec pour l'utiliser comme agent liant ou épaississant ou pour d'autres applications non protéiques.

- Taux de pénétration - Le taux de pénétration est défini comme le pourcentage du volume du marché des utilisateurs finaux enrichis en protéines par rapport au volume global du marché des utilisateurs finaux.

- Teneur moyenne en protéines - La teneur moyenne en protéines est la teneur moyenne en protéines présente pour 100 g de produit fabriqué par toutes les entreprises d'utilisateurs finaux considérées dans le périmètre de ce rapport.

- Volume du marché des utilisateurs finaux - Le volume du marché des utilisateurs finaux est le volume consolidé de tous les types et formes de produits destinés aux utilisateurs finaux dans le pays ou la région.

| Mot-clé | Définition |

|---|---|

| Alpha-lactalbumine (α-Lactalbumine) | C'est une protéine qui régule la production de lactose dans le lait de presque toutes les espèces de mammifères. |

| Acide aminé | C'est un composé organique qui contient à la fois des groupes fonctionnels aminés et acides carboxyliques, nécessaires à la synthèse des protéines corporelles et d'autres composés azotés importants, tels que la créatine, les hormones peptidiques et certains neurotransmetteurs. |

| Blanchiment | C'est le processus consistant à chauffer brièvement des légumes à la vapeur ou à l'eau bouillante. |

| BRC | Consortium britannique du commerce de détail |

| Améliorant de pain | C'est un mélange à base de farine de plusieurs composants aux propriétés fonctionnelles spécifiques, conçu pour modifier les caractéristiques de la pâte et conférer des attributs de qualité au pain. |

| BSF | Mouche soldat noire |

| Caséinate | C'est une substance produite en ajoutant un alcali à la caséine acide, un dérivé de la caséine. |

| Maladie cœliaque | La maladie cœliaque est une réaction immunitaire à l'ingestion de gluten, une protéine présente dans le blé, l'orge et le seigle. |

| Colostrum | C'est un liquide laiteux libéré par les mammifères qui ont récemment accouché, avant que la production de lait maternel ne commence. |

| Concentré | C'est la forme de protéine la moins transformée, avec une teneur en protéines allant de 40 à 90 % en poids. |

| Base de protéines sèches | Cela désigne le pourcentage de « protéines pures » présentes dans un complément alimentaire après que l'eau qu'il contient a été complètement éliminée par la chaleur. |

| Lactosérum sec | C'est le produit résultant du séchage du lactosérum frais qui a été pasteurisé et auquel aucun conservateur n'a été ajouté. |

| Protéine d'œuf | C'est un mélange de protéines individuelles, notamment l'ovalbumine, l'ovomucoïde, l'ovoglobuline, la conalbumine, la vitelline et la vitellenine. |

| Émulsifiant | C'est un additif alimentaire qui facilite le mélange d'aliments non miscibles entre eux, comme l'huile et l'eau. |

| Enrichissement | C'est le processus d'ajout de micronutriments perdus lors de la transformation du produit. |

| ERS | Service de recherche économique de l'USDA |

| Extrusion | C'est le processus consistant à forcer des ingrédients mélangés mous à travers une ouverture dans une plaque perforée ou une filière conçue pour produire la forme requise. L'aliment extrudé est ensuite découpé à une taille spécifique par des lames. |

| Fève | Également connue sous le nom de Faba, c'est un autre terme pour les haricots jaunes cassés. |

| FDA | Administration américaine des aliments et des médicaments |

| Floconnage | C'est un processus dans lequel une céréale (comme le maïs, le blé ou le riz) est généralement réduite en gruaux, cuite avec des arômes et des sirops, puis pressée en flocons entre des rouleaux refroidis. |

| Agent moussant | C'est un ingrédient alimentaire qui permet de former ou de maintenir une dispersion uniforme d'une phase gazeuse dans un aliment liquide ou solide. |

| Restauration collective | Cela désigne la partie de l'industrie alimentaire qui comprend les entreprises, institutions et sociétés qui préparent des repas en dehors du domicile. Elle comprend les restaurants, les cantines scolaires et hospitalières, les opérations de restauration et de nombreux autres formats. |

| Fortification | C'est l'ajout délibéré de micronutriments qui ne se trouvent pas naturellement dans les aliments ou qui sont perdus lors de la transformation, afin d'améliorer la valeur nutritionnelle d'un produit alimentaire. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande |

| FSIS | Service d'inspection de la sécurité alimentaire |

| FSSAI | Autorité de sécurité et de normes alimentaires de l'Inde |

| Agent gélifiant | C'est un ingrédient qui fonctionne comme stabilisant et épaississant pour fournir une épaisseur sans rigidité grâce à la formation d'un gel. |

| GHG | Gaz à effet de serre |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Chanvre | C'est une classe botanique de cultivars de Cannabis sativa cultivés spécifiquement à des fins industrielles ou médicinales. |

| Hydrolysat | C'est une forme de protéine fabriquée en exposant la protéine à des enzymes qui peuvent partiellement rompre les liaisons entre les acides aminés de la protéine et décomposer les grandes protéines complexes en morceaux plus petits. Son traitement la rend plus facile et plus rapide à digérer. |

| Hypoallergénique | Cela désigne une substance qui provoque moins de réactions allergiques. |

| Isolat | C'est la forme de protéine la plus pure et la plus transformée, qui a subi une séparation pour obtenir une fraction protéique pure. Elle contient généralement ≥ 90 % de protéines en poids. |

| Kératine | C'est une protéine qui contribue à la formation des cheveux, des ongles et de la couche externe de la peau. |

| Lactalbumine | C'est l'albumine contenue dans le lait et obtenue à partir du lactosérum. |

| Lactoferrine | C'est une glycoprotéine liant le fer présente dans le lait de la plupart des mammifères. |

| Lupin | Ce sont les graines légumineuses jaunes du genre Lupinus. |

| Millénial | Également connu sous le nom de Génération Y ou Gen Y, il désigne les personnes nées de 1981 à 1996. |

| Monogastrique | Cela désigne un animal avec un estomac à un seul compartiment. Les exemples de monogastriques comprennent les humains, la volaille, les porcs, les chevaux, les lapins, les chiens et les chats. La plupart des monogastriques sont généralement incapables de digérer beaucoup de matières alimentaires cellulosiques telles que les herbes. |

| MPC | Concentré de protéines de lait |

| MPI | Isolat de protéines de lait |

| MSPI | Isolat de protéines de soja méthylé |

| Mycoprotéine | La mycoprotéine est une forme de protéine unicellulaire, également connue sous le nom de protéine fongique, dérivée de champignons pour la consommation humaine. |

| Nutricosmétiques | C'est une catégorie de produits et d'ingrédients qui agissent comme des compléments nutritionnels pour prendre soin de la beauté naturelle de la peau, des ongles et des cheveux. |

| Ostéoporose | C'est une condition médicale dans laquelle les os deviennent fragiles et cassants en raison d'une perte de tissu, généralement due à des changements hormonaux ou à une carence en calcium ou en vitamine D. |

| PDCAAS | Le score d'acides aminés corrigé de la digestibilité des protéines (PDCAAS) est une méthode d'évaluation de la qualité d'une protéine basée à la fois sur les besoins en acides aminés des humains et sur leur capacité à la digérer. |

| Consommation par habitant de protéines animales | C'est la quantité moyenne de protéines animales (telles que le lait, le lactosérum, la gélatine, le collagène et les protéines d'œuf) disponible pour la consommation par chaque personne dans une population réelle. |

| Consommation par habitant de protéines végétales | C'est la quantité moyenne de protéines végétales (telles que les protéines de soja, de blé, de pois, d'avoine et de chanvre) disponible pour la consommation par chaque personne dans une population réelle. |

| Quorn | C'est une protéine microbienne fabriquée à partir de mycoprotéine comme ingrédient, dans laquelle la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui sert de liant, puis la texture est ajustée et pressée sous diverses formes. |

| Prêt à cuisiner | Cela désigne les produits alimentaires qui comprennent tous les ingrédients, pour lesquels une certaine préparation ou cuisson est requise selon un processus indiqué sur l'emballage. |

| Prêt à consommer | Cela désigne un produit alimentaire préparé ou cuit à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| RTD | Prêt à boire |

| RTS | Prêt à servir |

| Graisses saturées | C'est un type de graisse dans lequel les chaînes d'acides gras n'ont que des liaisons simples. Elle est généralement considérée comme mauvaise pour la santé. |

| Saucisse | C'est un produit carné composé de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée, et qui est généralement ensuite fourrée dans un boyau. |

| Seitan | C'est un substitut de viande à base végétale fabriqué à partir de gluten de blé. |

| Capsule molle | C'est une capsule à base de gélatine avec un remplissage liquide. |

| SPC | Concentré de protéines de soja |

| SPI | Isolat de protéines de soja |

| Spiruline | C'est une biomasse de cyanobactéries pouvant être consommée par les humains et les animaux. |

| Stabilisant | C'est un ingrédient ajouté aux produits alimentaires pour aider à maintenir ou à améliorer leur texture d'origine ainsi que leurs caractéristiques physiques et chimiques. |

| Supplémentation | C'est la consommation ou la fourniture de sources concentrées de nutriments ou d'autres substances destinées à compléter les nutriments dans l'alimentation et à corriger les carences nutritionnelles. |

| Texturant | C'est un type spécifique d'ingrédient alimentaire utilisé pour contrôler et modifier la sensation en bouche et la texture des produits alimentaires et des boissons. |

| Épaississant | C'est un ingrédient utilisé pour augmenter la viscosité d'un liquide ou d'une pâte et le rendre plus épais, sans modifier substantiellement ses autres propriétés. |

| Graisses trans | Également appelées acides gras trans-insaturés ou acides gras trans, c'est un type de graisse insaturée qui se trouve naturellement en petites quantités dans la viande. |

| TSP | Protéine de soja texturée |

| TVP | Protéine végétale texturée |

| WPC | Concentré de protéines de lactosérum |

| WPI | Isolat de protéines de lactosérum |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement