Taille et part du marché des ingrédients protéiques végétaux en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

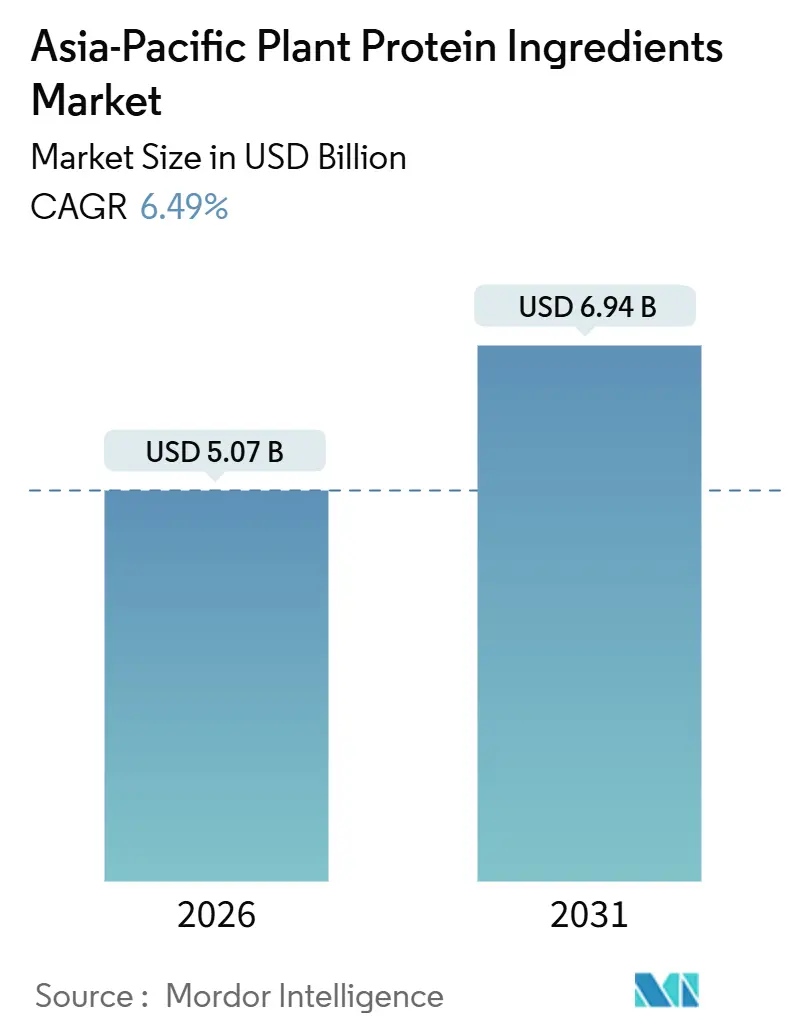

| Taille du Marché (2026) | 5.07 Milliards de dollars |

| Taille du Marché (2031) | 6.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.49% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ingrédients protéiques végétaux en Asie Pacifique par Mordor Intelligence

La taille du marché des ingrédients protéiques végétaux en Asie Pacifique est évaluée à 5,07 milliards USD en 2026 et devrait atteindre 6,94 milliards USD d'ici 2031, progressant à un CAGR de 6,49 % sur la période de prévision. Dans les centres urbains, le marché des ingrédients protéiques végétaux est en expansion, porté par des politiques nutritionnelles gouvernementales robustes, une montée en puissance de la capacité de co-fabrication en Asie du Sud-Est et la généralisation des régimes flexitariens. Dans le cadre du processus d'examen accéléré des nouveaux aliments de 90 jours de Singapour, les protéines obtenues par fermentation de précision et par extrusion sont commercialisées rapidement. Parallèlement, la Politique nationale agroalimentaire 2.0 de la Malaisie injecte 2 milliards MYR (450 millions USD) dans les infrastructures de transformation, dynamisant encore davantage le marché[1]Source : Ministère de l'Agriculture et de la Sécurité alimentaire, « Introduction à la Politique nationale agroalimentaire 2021-2030 (NAP 2.0) », kpkm.gov.my. Les marques régionales capitalisent sur les applications à double usage, exportant des alternatives à la viande haut de gamme tout en fournissant des aliments pour animaux rentables à l'industrie d'élevage nationale. En s'approvisionnant localement, elles réduisent les délais de livraison, évitant les retards de livraison maritime de 8 à 12 semaines des isolats précédemment importés. La dynamique concurrentielle est modérée ; tandis que les acteurs multinationaux établis s'appuient sur des approvisionnements mondiaux, les spécialistes régionaux se taillent des niches grâce à la certification halal, aux formulations spécialisées et à la valorisation des coproduits agricoles, garantissant la vitalité et l'innovation du marché.

Principaux enseignements du rapport

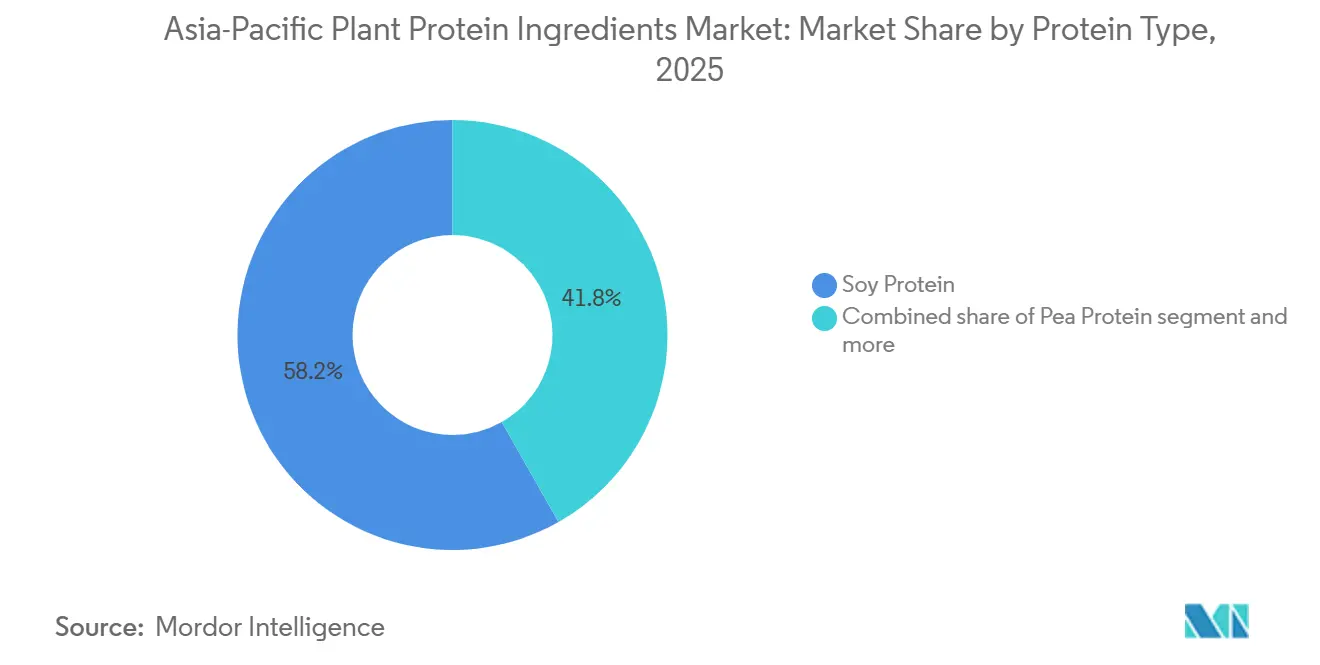

- Par type de protéine, la protéine de soja détenait une part de marché de 58,20 % sur le marché des ingrédients protéiques végétaux en 2025 ; la protéine de pois devrait se développer à un CAGR de 8,12 % jusqu'en 2031.

- Par utilisateur final, l'alimentation et les boissons ont dominé avec 54,42 % de la taille du marché des ingrédients protéiques végétaux en 2025 ; l'alimentation animale devrait croître à un CAGR de 6,81 % jusqu'en 2031.

- Par géographie, la Chine a dominé avec une contribution aux revenus de 34,05 % en 2025 ; la Malaisie devrait enregistrer le CAGR le plus élevé de 7,23 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des ingrédients protéiques végétaux en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la population flexitarienne et végane | +1.2% | Chine urbaine, Singapour, Malaisie | Moyen terme (2 à 4 ans) |

| Demande d'aliments fonctionnels dans les domaines de la nutrition sportive et clinique | +0.9% | Japon, Corée du Sud, Australie, Inde urbaine | Moyen terme (2 à 4 ans) |

| Politiques gouvernementales en matière de nutrition et de durabilité | +1.1% | Singapour, Malaisie, Thaïlande, Chine | Court terme (≤ 2 ans) |

| Montée en puissance de la capacité de co-fabrication en Asie du Sud-Est | +1.0% | Thaïlande, Vietnam, Malaisie, Indonésie | Court terme (≤ 2 ans) |

| Valorisation des sous-produits agricoles | +0.5% | Chine, Inde, Thaïlande | Long terme (≥ 4 ans) |

| Analyse d'extrusion de précision réduisant les coûts de formulation | +0.6% | Adoption précoce au Japon, en Corée du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la population flexitarienne et végane

Les régimes flexitariens surpassent le véganisme strict en termes de croissance, les consommateurs accordant une priorité croissante au goût, à la commodité et aux profils complets d'acides aminés. La Vegan Society a mis en évidence une hausse de 47 % des références axées sur le flexitarisme en Asie du Sud-Est de 2024 à 2025, surpassant une progression de 28 % des lancements strictement véganes. La Fondation Temasek de Singapour a renforcé cette tendance en injectant des millions dans des startups hybrides viande-végétal, facilitant ainsi la transition financière des consommateurs qui s'éloignent de la viande traditionnelle. Dans des centres urbains tels que Shanghai, Kuala Lumpur et Bangkok, où les revenus disponibles dépassent 15 000 USD, les plats cuisinés à base de plantes ont atteint plus de 12 % de pénétration du marché en 2025. Les marques combinent désormais des protéines de pois, de riz et de haricot mungo pour obtenir des scores PDCAAS dépassant 0,95, répondant aux préférences des consommateurs flexitariens. Ces avancées élargissent non seulement le potentiel du marché des ingrédients protéiques végétaux, mais diversifient également leurs applications.

Demande d'aliments fonctionnels dans les domaines de la nutrition sportive et clinique

En 2025, le Japon a rationalisé son système d'allégations fonctionnelles sur les aliments, ouvrant la voie à des compléments axés sur la sarcopénie dérivés d'isolats de pois et de riz. Cette évolution réglementaire a facilité une augmentation significative des approbations d'ingrédients dans les circuits cliniques, permettant aux fabricants d'introduire des produits innovants ciblant la santé musculaire. Des techniques telles que la déamidation enzymatique et l'extrusion à haute humidité ont réussi à masquer les arômes indésirables et à améliorer les textures, rendant les formulations à base de plantes davantage comparables aux produits laitiers en termes de goût et de sensation en bouche. Les hôpitaux en Inde et en Indonésie utilisent désormais des mélanges soja-pois dans les alimentations entérales, réduisant considérablement l'exposition au lactose pour les patients à risque, tels que ceux présentant des systèmes digestifs fragilisés ou des restrictions alimentaires spécifiques. Collectivement, ces avancées propulsent le marché des ingrédients protéiques végétaux plus profondément dans les secteurs de la nutrition institutionnelle, soulignant son potentiel à répondre à des besoins nutritionnels diversifiés.

Politiques gouvernementales en matière de nutrition et de durabilité

En 2025, Singapour a amendé sa Loi sur la sécurité alimentaire, introduisant un canal d'examen rapide de 90 jours pour les nouvelles protéines végétales, réduisant les délais d'approbation à seulement un sixième de la norme mondiale[2]Source : Agence alimentaire de Singapour, « Loi sur la sécurité et la sûreté alimentaires », sfa.gov.sg. Cette initiative positionne Singapour comme un leader en matière d'efficacité réglementaire pour les innovations à base de plantes, encourageant une mise sur le marché plus rapide de nouveaux produits. En 2025, la Malaisie a introduit sa Politique nationale agroalimentaire 2.0, offrant aux transformateurs de protéines des exonérations fiscales de 10 ans et des baux subventionnés afin de promouvoir la production nationale et de réduire la dépendance aux importations. Toujours en 2025, le Conseil des investissements de la Thaïlande a approuvé 15 projets, totalisant 240 millions USD, axés sur des installations exploitant les énergies renouvelables et mettant en œuvre des systèmes à zéro rejet liquide. Ces projets devraient améliorer la durabilité et l'efficacité opérationnelle dans le secteur des protéines végétales. Ces politiques stratégiques visent à renforcer la sécurité alimentaire, à réduire les importations et à affirmer la domination des exportations halal, tout en renforçant la confiance des investisseurs. Des acteurs majeurs tels qu'ADM, Roquette et Wilmar ont déjà réagi en s'engageant dans des coentreprises et en élargissant la base de production du marché des ingrédients protéiques végétaux.

Montée en puissance de la capacité de co-fabrication en Asie du Sud-Est

L'usine de 60 000 tonnes d'isolat de soja de Gemini Food à Chonburi a considérablement réduit les délais de livraison à seulement trois semaines pour sa clientèle japonaise et coréenne, améliorant l'efficacité de la chaîne d'approvisionnement et la satisfaction des clients. Soutenu par 2 400 agriculteurs de soja sous contrat, le site de concassage de 100 millions USD de Vietnam Agrifood traite un volume impressionnant annuellement, garantissant un approvisionnement en matières premières fiable et sécurisé, essentiel à la continuité de la production. À Singapour, le Pôle de protéines vertes de Monde Nissin intègre la recherche et le développement, l'extrusion à l'échelle pilote et les tests réglementaires sous un même toit. Cette configuration permet aux marques de rationaliser l'itération des produits et d'obtenir les approbations réglementaires dans un délai rapide de neuf mois, accélérant ainsi la mise sur le marché de nouveaux produits. La sous-traitance en Asie du Sud-Est offre un avantage de coût de 20 à 30 % par rapport à l'Europe et à l'Amérique du Nord, ce qui en fait une option très attractive pour les marques de taille intermédiaire recherchant une efficacité des coûts sans compromettre la qualité. Cette tendance croissante introduit une capacité flexible indispensable, garantissant que le marché des ingrédients protéiques végétaux reste agile et capable de répondre efficacement aux pics soudains de la demande.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières soja et pois | -0.8% | Inde, Chine, Thaïlande | Court terme (≤ 2 ans) |

| Problèmes de perception liés aux allergènes et aux OGM | -0.6% | Japon, Corée du Sud, Chine urbaine | Moyen terme (2 à 4 ans) |

| Variabilité fonctionnelle d'un lot à l'autre dans les nouvelles protéines | -0.4% | Mondial | Moyen terme (2 à 4 ans) |

| Manque de techniciens spécialisés en extrusion à haute humidité en Asie Pacifique | -0.3% | Asie du Sud-Est, Inde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières soja et pois

En 2025, les contrats à terme sur le soja à la Bourse de commerce de Chicago ont fluctué entre 485 et 572 USD par tonne, impactés par des retards de la mousson dans le Madhya Pradesh, en Inde, qui ont perturbé les chaînes d'approvisionnement et créé une incertitude sur le marché. En fin d'année, les prix se sont stabilisés à 510 USD par tonne, les conditions météorologiques étant revenues à la normale. Les prix des pois jaunes européens ont oscillé entre 420 et 510 EUR par tonne, soutenus par une forte demande des secteurs de l'alimentation animale et de l'alimentation humaine, illustrant la nature polyvalente de cette matière première. En raison de leurs capacités de couverture limitées, les petits transformateurs en Thaïlande et en Indonésie ont subi jusqu'à 70 % de choc sur les prix au comptant, ce qui a considérablement érodi leurs marges brutes de 22 % à 14 %, exerçant une pression supplémentaire sur leur viabilité opérationnelle. Pendant ce temps, les grands acteurs comme Cargill et ADM ont efficacement atténué les risques grâce à des stratégies d'approvisionnement diversifiées multi-origines et à des contrats d'intégration verticale, assurant un meilleur contrôle de leurs chaînes d'approvisionnement. Cette volatilité persistante a freiné l'expansion rapide du marché des ingrédients protéiques végétaux, en particulier pour les entreprises de niveau intermédiaire dont les contraintes financières les empêchent d'absorber de telles fluctuations de prix.

Problèmes de perception liés aux allergènes et aux OGM

Malgré la présence d'étiquettes sans OGM, une enquête de 2025 a révélé qu'un nombre significatif de consommateurs japonais associent la protéine de soja aux OGM, soulignant les défis posés par la désinformation et la nécessité d'une meilleure éducation des consommateurs. En Corée du Sud, un seuil de divulgation des OGM plus strict de 3 % par rapport au seuil de 5 % de l'UE entraîne des coûts de conformité supplémentaires pour les fabricants, pouvant affecter la tarification et la compétitivité sur le marché. Les préoccupations concernant les allergènes orientent les formulateurs d'aliments pour bébés et de nutrition pour les personnes âgées vers des protéines dérivées des pois, du riz et du haricot mungo, ces alternatives étant perçues comme plus sûres et moins susceptibles de provoquer des réactions allergiques. Le Codex Alimentarius a établi une nouvelle norme imposant la déclaration des sources de protéines dépassant 10 mg/kg, ce qui complique la formulation des mélanges multi-sources en nécessitant un étiquetage plus détaillé et le respect des réglementations. Ces perceptions et complexités réglementaires freinent la croissance de la demande dans les segments premium du marché des ingrédients protéiques végétaux, les fabricants faisant face à des coûts accrus et à des difficultés pour répondre aux attentes des consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de protéine : la protéine de pois dépasse le soja grâce à son attrait sans allergènes

En 2025, la protéine de soja a dominé le marché des ingrédients protéiques végétaux avec une part de 58,20 %. Sa domination est attribuée à sa polyvalence dans les boissons, les produits de boulangerie et les substituts de viande, offrant un équilibre rentable entre nutrition et fonctionnalité. Soutenu par une infrastructure de transformation bien établie et un réseau d'approvisionnement mondial, la prééminence du soja est évidente. Toutefois, il n'est pas sans défis : les préoccupations concernant les allergènes et les perceptions des OGM constituent des obstacles modestes. Par ailleurs, les protéines de riz et de blé bénéficient d'une demande stable et de niche, notamment dans les secteurs hypoallergéniques et de la boulangerie. En revanche, les protéines de chanvre et de pomme de terre sont limitées par des contraintes réglementaires et de performance. Dans l'ensemble, le soja établit la référence en matière de prix et d'efficacité de formulation dans le secteur régional des protéines végétales.

La protéine de pois s'impose comme le segment à la croissance la plus rapide, avec un CAGR projeté de 8,12 % jusqu'en 2031. Sa popularité croissante est alimentée par sa nature sans allergènes et ses pratiques de culture durables. Les avancées technologiques, telles que le raffinage du broyage humide et la valorisation des coproduits, ont réduit les coûts de 12 %, renforçant sa compétitivité face au soja. À la suite de l'approbation de la FSANZ en 2024 pour la fève et d'autres sources émergentes dans les applications haut de gamme, le segment s'aventure dans la nutrition infantile et clinique. Des entreprises comme Australian Plant Proteins capitalisent sur des innovations, telles que des concentrés de fève plus lisses, pour obtenir des primes de prix de 25 à 35 %. Cette évolution met en évidence une tendance du marché vers des mélanges diversifiés et multi-sources, visant à réduire les risques liés aux allergènes et à la chaîne d'approvisionnement.

Par utilisateur final : la croissance de l'alimentation animale dépasse celle de l'alimentation et des boissons

En 2025, le marché des ingrédients protéiques végétaux en Asie Pacifique a vu l'alimentation et les boissons dominer, représentant 54,42 %. Cette position dominante est largement due à l'adoption généralisée de ces ingrédients dans les analogues de viande, les substituts laitiers et les boissons enrichies en protéines. Cette tendance s'aligne parfaitement avec l'évolution des consommateurs de la région vers les produits à base de plantes et les produits enrichis. L'année dernière, les substituts de viande ont connu une solide croissance de 9,2 %, stimulée par les expansions de la distribution en Chine et de nouveaux lancements dans la restauration rapide à Singapour. Pendant ce temps, les analogues laitiers ont enregistré une hausse de 7,8 %, exploitant stratégiquement les taux notables d'intolérance au lactose en Asie de l'Est, qui dépassent 90 %. Par ailleurs, le domaine de la nutrition sportive et des compléments alimentaires se tourne vers les mélanges pois-riz, garantissant des produits sans allergènes avec des profils complets d'acides aminés.

L'alimentation animale s'est imposée comme le segment d'utilisateur final à la croissance la plus rapide sur le marché des protéines végétales, avec des projections indiquant un CAGR de 6,81 % jusqu'en 2031. Cette accélération de la croissance est largement attribuée aux initiatives de reprise à la suite de la fièvre porcine africaine au Vietnam et en Thaïlande. Ces pays privilégient désormais les protéines végétales rentables, s'éloignant de leur dépendance traditionnelle à la farine de poisson importée. Une telle évolution renforce non seulement l'expansion du segment, mais améliore également la résilience de la chaîne d'approvisionnement, réduisant la dépendance aux sources marines souvent volatiles. En parallèle, des secteurs comme l'alimentation infantile et la nutrition clinique se tournent vers des hybrides soja-pois, garantissant la conformité aux normes strictes du PDCAAS du Codex Alimentarius. Ces dynamiques en évolution soulignent le rôle central de l'alimentation animale en tant que moteur de volume, tout en mettant en valeur sa polyvalence dans d'autres catégories réglementées à haute valeur ajoutée.

Analyse géographique

En 2025, la Chine a obtenu une part dominante de 34,05 % du marché des ingrédients protéiques végétaux en Asie Pacifique. La suprématie de la Chine est sous-tendue par sa capacité annuelle de concassage, dépassant 100 millions de tonnes, et une chaîne d'approvisionnement fluide reliant directement les exploitations agricoles du nord-est aux transformateurs côtiers. Cette vaste échelle permet à la Chine de produire des isolats de soja et des protéines texturées de manière rentable, répondant à la fois aux besoins nationaux et aux demandes d'exportation. De plus, les investissements agricoles chinois, portés par la politique et la proximité des principaux utilisateurs finaux tels que les substituts de viande et l'alimentation animale, renforcent son leadership sur le marché. Collectivement, ces éléments établissent la Chine comme la référence régionale en termes de prix et de volume.

La Malaisie est sur le point de dépasser ses homologues d'Asie Pacifique, affichant un CAGR projeté de 7,23 % jusqu'en 2031. Cette poussée est alimentée par des raffineries certifiées halal, initialement conçues pour l'huile de palme, réalisant jusqu'à 40 % d'économies sur les coûts d'investissement grâce à leur reconversion. Stratégiquement positionnée, la Malaisie répond non seulement à la demande régionale de protéines à étiquette propre, mais exporte également vers les marchés à majorité musulmane. En mettant l'accent sur la transformation à valeur ajoutée, la Malaisie améliore ses marges dans des secteurs tels que la nutrition sportive et les applications de boulangerie, se positionnant pour des gains de parts significatifs à mesure que les formulations premium gagnent en popularité.

Le marché des ingrédients protéiques végétaux en Asie est une mosaïque de contributions diverses. La co-fabrication est en hausse en Indonésie et en Thaïlande, illustrée par les approbations de projets d'une valeur de 8,2 milliards THB en Thaïlande en 2025. L'Inde harmonise ses pôles de soja axés sur l'exportation au Gujarat et au Maharashtra avec un appétit national robuste pour la protéine végétale texturée, un hommage à sa population végétarienne. Pendant ce temps, le Japon et la Corée du Sud commandent une prime significative pour les produits biologiques et sans OGM. L'Australie se distingue en exportant 50 % de sa production de légumineuses vers l'Asie du Sud-Est, et le Vietnam évolue en tant que fournisseur net, soutenu par une nouvelle usine de concassage de 500 000 tonnes[3]Source : Centre australien d'innovation pour les grains d'exportation, « Légumineuses », aegic.org.au. Même des acteurs plus modestes, comme la Nouvelle-Zélande et les Philippines, attirent les premiers investissements, élargissant le paysage du marché régional.

Paysage concurrentiel

En Asie Pacifique, le marché des ingrédients protéiques végétaux connaît une fragmentation modérée. Les grands acteurs comme Archer Daniels Midland, Cargill et Roquette s'appuient sur des approvisionnements mondiaux et une fabrication multi-sites pour répondre à des contrats importants en protéines de soja, de pois, de blé et de riz. Ces entreprises exploitent leurs chaînes d'approvisionnement étendues et leurs capacités de production avancées pour répondre à la demande croissante d'ingrédients protéiques végétaux. Tandis que les entités mondiales exploitent les avancées technologiques pour maintenir leur avantage concurrentiel, les spécialistes régionaux capitalisent sur leur connaissance approfondie des marchés locaux et des préférences des consommateurs.

Des entreprises telles que Yantai Shuangta Food, Wilmar International et Fuji Oil se distinguent en tirant parti de la certification halal, de l'intégration verticale et de la monétisation des coproduits, ce qui se traduit par des marges supérieures de 18 % à celles de leurs homologues mono-produits. La certification halal permet à ces entreprises de répondre à une démographie plus large, tandis que l'intégration verticale garantit un meilleur contrôle des processus de production et des efficacités de coûts. De plus, la monétisation des coproduits leur permet de maximiser l'utilisation des ressources et la rentabilité. Pendant ce temps, les récents brevets de 2024 de Burcon NutraScience sur l'extraction de canola et de tournesol ouvrent la voie à des licences dans les formulations sans allergènes, répondant à la demande croissante des consommateurs pour des produits à étiquette propre et sans allergènes.

Le processus d'approbation rationalisé de 90 jours de Singapour pour les nouvelles protéines a favorisé l'émergence d'un pôle de fermentation de précision dynamique, comptant 12 startups. Cette efficacité réglementaire encourage l'innovation et accélère la commercialisation de nouvelles solutions protéiques. Parallèlement, des entreprises au Japon et en Corée du Sud canalisent des investissements dans l'extrusion à haute humidité et les modifications enzymatiques, améliorant la texture et la saveur pour répondre aux attentes des consommateurs en matière d'alternatives à la viande. Australian Plant Proteins et Proeon Foods se taillent des niches premium avec leurs concentrés de fève et de haricot mungo, atteignant des primes de prix de 25 à 35 % par rapport aux isolats de matières premières standard. Ces produits haut de gamme répondent à la demande croissante de sources de protéines de haute qualité et durables. Collectivement, ces manœuvres stratégiques intensifient non seulement la concurrence sur le marché, mais stimulent également l'innovation, soutenant la croissance à long terme du secteur des ingrédients protéiques végétaux.

Leaders du secteur des ingrédients protéiques végétaux en Asie Pacifique

Archer Daniels Midland Company

Fuji Oil Group

International Flavors & Fragrances, Inc.

Kerry Group PLC

Südzucker AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Dans le cadre d'une collaboration stratégique, ADM s'est associé à Proeon Foods (Inde) pour exploiter le développement de la protéine de riz destiné au marché sud-asiatique, combinant les solides capacités de R&D d'ADM avec les vastes réseaux d'approvisionnement de Proeon.

- Avril 2025 : Roquette et Wilmar ont établi une coentreprise à Singapour axée sur la production de protéine de pois. L'installation devrait commencer sa production commerciale d'ici le deuxième trimestre 2027, dans l'objectif de répondre à la demande mondiale croissante de produits protéiques à base de plantes.

- Mars 2025 : À Chonburi, Thai Gemini Food a lancé une ligne de production d'isolat de soja de 60 000 tonnes. Cette installation vise à répondre aux contrats de co-fabrication, servant principalement la demande croissante de produits à base de soja au Japon et en Corée du Sud.

Portée du rapport sur le marché des ingrédients protéiques végétaux en Asie Pacifique

La protéine de chanvre, la protéine de pois, la protéine de pomme de terre, la protéine de riz, la protéine de soja et la protéine de blé sont couverts en tant que segments par type de protéine. L'alimentation animale, l'alimentation et les boissons, les soins personnels et cosmétiques, et les compléments alimentaires sont couverts en tant que segments par utilisateur final. L'Australie, la Chine, l'Inde, l'Indonésie, le Japon, la Malaisie, la Nouvelle-Zélande, la Corée du Sud, la Thaïlande et le Vietnam sont couverts en tant que segments par pays.| Protéine de soja |

| Protéine de pois |

| Protéine de riz |

| Protéine de blé |

| Protéine de chanvre |

| Protéine de pomme de terre |

| Autres protéines végétales |

| Alimentation et boissons | Boulangerie |

| Boissons | |

| Céréales de petit-déjeuner | |

| Condiments/Sauces | |

| Confiserie | |

| Produits laitiers et alternatives laitières | |

| Viande/Volaille/Fruits de mer et alternatives à la viande | |

| Aliments prêts à consommer/prêts à cuisiner | |

| Snacks | |

| Alimentation animale | |

| Soins personnels et cosmétiques | |

| Compléments alimentaires | |

| Alimentation infantile et préparations pour nourrissons | |

| Nutrition sportive et de performance | |

| Nutrition pour personnes âgées et nutrition médicale |

| Australie |

| Chine |

| Inde |

| Indonésie |

| Japon |

| Malaisie |

| Corée du Sud |

| Thaïlande |

| Vietnam |

| Reste de l'Asie Pacifique |

| Par type de protéine | Protéine de soja | |

| Protéine de pois | ||

| Protéine de riz | ||

| Protéine de blé | ||

| Protéine de chanvre | ||

| Protéine de pomme de terre | ||

| Autres protéines végétales | ||

| Par utilisateur final | Alimentation et boissons | Boulangerie |

| Boissons | ||

| Céréales de petit-déjeuner | ||

| Condiments/Sauces | ||

| Confiserie | ||

| Produits laitiers et alternatives laitières | ||

| Viande/Volaille/Fruits de mer et alternatives à la viande | ||

| Aliments prêts à consommer/prêts à cuisiner | ||

| Snacks | ||

| Alimentation animale | ||

| Soins personnels et cosmétiques | ||

| Compléments alimentaires | ||

| Alimentation infantile et préparations pour nourrissons | ||

| Nutrition sportive et de performance | ||

| Nutrition pour personnes âgées et nutrition médicale | ||

| Pays | Australie | |

| Chine | ||

| Inde | ||

| Indonésie | ||

| Japon | ||

| Malaisie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Vietnam | ||

| Reste de l'Asie Pacifique | ||

Définition du marché

- Utilisateur final - Le marché des ingrédients protéiques opère sur une base B2B. Les fabricants de produits alimentaires, de boissons, de compléments alimentaires, d'alimentation animale et de soins personnels et cosmétiques sont considérés comme les utilisateurs finaux sur le marché étudié. Le périmètre exclut les fabricants qui achètent du lactosérum liquide/sec destiné à être utilisé comme agent liant, épaississant ou dans d'autres applications non protéiques.

- Taux de pénétration - Le taux de pénétration est défini comme le pourcentage du volume du marché des utilisateurs finaux enrichi en protéines dans le volume global du marché des utilisateurs finaux.

- Teneur moyenne en protéines - La teneur moyenne en protéines est la teneur moyenne en protéines présente pour 100 g de produit fabriqué par l'ensemble des entreprises utilisatrices finales considérées dans le périmètre de ce rapport.

- Volume du marché des utilisateurs finaux - Le volume du marché des utilisateurs finaux est le volume consolidé de tous les types et formes de produits destinés aux utilisateurs finaux dans le pays ou la région.

| Mot-clé | Définition |

|---|---|

| Alpha-lactalbumine (α-Lactalbumine) | Il s'agit d'une protéine qui régule la production de lactose dans le lait de presque toutes les espèces de mammifères. |

| Acide aminé | Il s'agit d'un composé organique contenant à la fois des groupes fonctionnels aminé et acide carboxylique, nécessaires à la synthèse des protéines corporelles et d'autres composés importants contenant de l'azote, tels que la créatine, les hormones peptidiques et certains neurotransmetteurs. |

| Blanchiment | Il s'agit du processus consistant à chauffer brièvement des légumes à la vapeur ou à l'eau bouillante. |

| BRC | British Retail Consortium (Consortium britannique du commerce de détail) |

| Améliorant de panification | Il s'agit d'un mélange à base de farine composé de plusieurs ingrédients aux propriétés fonctionnelles spécifiques, conçu pour modifier les caractéristiques de la pâte et conférer des attributs de qualité au pain. |

| BSF | Mouche soldat noire (Black Soldier Fly) |

| Caséinate | Il s'agit d'une substance produite par l'ajout d'un alcali à la caséine acide, un dérivé de la caséine. |

| Maladie cœliaque | La maladie cœliaque est une réaction immunitaire à l'ingestion de gluten, une protéine présente dans le blé, l'orge et le seigle. |

| Colostrum | Il s'agit d'un liquide laiteux sécrété par les mammifères qui viennent de mettre bas, avant le début de la production de lait maternel. |

| Concentrat | Il s'agit de la forme la moins transformée de la protéine, avec une teneur en protéines allant de 40 à 90 % en poids. |

| Base protéique sèche | Il s'agit du pourcentage de « protéine pure » présent dans un complément alimentaire après élimination complète de l'eau par la chaleur. |

| Lactosérum sec | Il s'agit du produit résultant du séchage du lactosérum frais pasteurisé auquel aucun agent conservateur n'a été ajouté. |

| Protéine d'œuf | Il s'agit d'un mélange de protéines individuelles, notamment l'ovalbumine, l'ovomucoïde, l'ovoglobuline, la conalbumine, la vitelline et la vitelléinine. |

| Émulsifiant | Il s'agit d'un additif alimentaire qui facilite le mélange d'aliments non miscibles entre eux, tels que l'huile et l'eau. |

| Enrichissement | Il s'agit du processus d'ajout de micronutriments perdus lors de la transformation du produit. |

| ERS | Service de recherche économique de l'USDA (Economic Research Service of the USDA) |

| Extrusion | Il s'agit du processus consistant à forcer des ingrédients mélangés ramollis à travers une ouverture dans une plaque perforée ou une filière conçue pour produire la forme requise. L'aliment extrudé est ensuite découpé à une taille spécifique par des lames. |

| Fève | Également connue sous le nom de faba, c'est un autre terme désignant les pois jaunes cassés. |

| FDA | Administration américaine des denrées alimentaires et des médicaments (Food and Drug Administration) |

| Floconnage | Il s'agit d'un processus au cours duquel une céréale (comme le maïs, le blé ou le riz) est généralement transformée en gruaux, cuite avec des arômes et des sirops, puis pressée en flocons entre des rouleaux refroidis. |

| Agent moussant | Il s'agit d'un ingrédient alimentaire permettant de former ou de maintenir une dispersion uniforme d'une phase gazeuse dans un aliment liquide ou solide. |

| Restauration collective | Il s'agit de la partie du secteur alimentaire qui comprend les entreprises, institutions et sociétés qui préparent des repas hors du domicile. Elle inclut les restaurants, les cantines scolaires et hospitalières, les services de restauration et de nombreux autres formats. |

| Fortification | Il s'agit de l'ajout délibéré de micronutriments absents naturellement ou perdus lors de la transformation, afin d'améliorer la valeur nutritionnelle d'un produit alimentaire. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande (Food Standards Australia New Zealand) |

| FSIS | Service d'inspection de la sécurité alimentaire (Food Safety and Inspection Service) |

| FSSAI | Autorité de sécurité alimentaire et des normes de l'Inde (Food Safety and Standards Authority of India) |

| Agent gélifiant | Il s'agit d'un ingrédient qui fonctionne comme stabilisateur et épaississant pour apporter de l'épaisseur sans rigidité grâce à la formation d'un gel. |

| GHG | Gaz à effet de serre (Greenhouse Gas) |

| Gluten | Il s'agit d'une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Chanvre | Il s'agit d'une classe botanique de cultivars de Cannabis sativa cultivés spécifiquement à des fins industrielles ou médicinales. |

| Hydrolysat | Il s'agit d'une forme de protéine fabriquée en exposant la protéine à des enzymes capables de rompre partiellement les liaisons entre les acides aminés de la protéine et de décomposer les grandes protéines complexes en fragments plus petits. Son traitement facilite et accélère la digestion. |

| Hypoallergénique | Il s'agit d'une substance provoquant moins de réactions allergiques. |

| Isolat | Il s'agit de la forme la plus pure et la plus transformée de la protéine, ayant subi une séparation pour obtenir une fraction protéique pure. Elle contient généralement ≥ 90 % de protéines en poids. |

| Kératine | Il s'agit d'une protéine qui contribue à la formation des cheveux, des ongles et de la couche externe de la peau. |

| Lactalbumine | Il s'agit de l'albumine contenue dans le lait et obtenue à partir du lactosérum. |

| Lactoferrine | Il s'agit d'une glycoprotéine liant le fer présente dans le lait de la plupart des mammifères. |

| Lupin | Il s'agit des graines de légumineuses jaunes du genre Lupinus. |

| Millénial | Également connu sous le nom de Génération Y ou Gen Y, ce terme désigne les personnes nées entre 1981 et 1996. |

| Monogastrique | Il s'agit d'un animal doté d'un estomac à un seul compartiment. Les exemples d'animaux monogastriques comprennent les humains, la volaille, les porcs, les chevaux, les lapins, les chiens et les chats. La plupart des monogastriques sont généralement incapables de digérer une grande quantité de matières alimentaires cellulosiques telles que les herbes. |

| MPC | Concentrat de protéines de lait (Milk Protein Concentrate) |

| MPI | Isolat de protéines de lait (Milk Protein Isolate) |

| MSPI | Isolat de protéines de soja méthylé (Methylated Soy Protein Isolate) |

| Mycoprotéine | La mycoprotéine est une forme de protéine unicellulaire, également connue sous le nom de protéine fongique, dérivée de champignons pour la consommation humaine. |

| Nutricosmétiques | Il s'agit d'une catégorie de produits et ingrédients qui agissent comme compléments nutritionnels pour prendre soin de la beauté naturelle de la peau, des ongles et des cheveux. |

| Ostéoporose | Il s'agit d'une maladie médicale dans laquelle les os deviennent fragiles et cassants en raison d'une perte de tissu osseux, généralement due à des changements hormonaux ou à une carence en calcium ou en vitamine D. |

| PDCAAS | Le score d'acides aminés corrigé de la digestibilité des protéines (PDCAAS, Protein Digestibility-Corrected Amino Acid Score) est une méthode d'évaluation de la qualité d'une protéine basée à la fois sur les besoins en acides aminés des humains et sur leur capacité à la digérer. |

| Consommation per capita de protéines animales | Il s'agit de la quantité moyenne de protéines animales (telles que le lait, le lactosérum, la gélatine, le collagène et les protéines d'œuf) facilement disponible à la consommation par chaque personne dans une population réelle. |

| Consommation per capita de protéines végétales | Il s'agit de la quantité moyenne de protéines végétales (telles que les protéines de soja, de blé, de pois, d'avoine et de chanvre) facilement disponible à la consommation par chaque personne dans une population réelle. |

| Quorn | Il s'agit d'une protéine microbienne fabriquée à partir de mycoprotéine comme ingrédient, dans laquelle la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui sert de liant, puis la texture est ajustée et pressée dans diverses formes. |

| Prêt à cuisiner (RTC, Ready-to-Cook) | Il s'agit de produits alimentaires comprenant tous les ingrédients, pour lesquels une certaine préparation ou cuisson est requise selon un processus indiqué sur l'emballage. |

| Prêt à consommer (RTE, Ready-to-Eat) | Il s'agit d'un produit alimentaire préparé ou cuisiné à l'avance, ne nécessitant aucune cuisson ni préparation supplémentaire avant consommation. |

| RTD | Prêt à boire (Ready-to-Drink) |

| RTS | Prêt à servir (Ready-to-Serve) |

| Graisses saturées | Il s'agit d'un type de graisses dans lesquelles les chaînes d'acides gras ne comportent que des liaisons simples. Elles sont généralement considérées comme néfastes pour la santé. |

| Saucisse | Il s'agit d'un produit carné composé de viande finement hachée et assaisonnée, pouvant être fraîche, fumée ou marinée, et qui est ensuite généralement enveloppée dans un boyau. |

| Seitan | Il s'agit d'un substitut de viande à base de plantes fabriqué à partir de gluten de blé. |

| Capsule molle (Softgel) | Il s'agit d'une capsule à base de gélatine contenant un remplissage liquide. |

| SPC | Concentrat de protéines de soja (Soy Protein Concentrate) |

| SPI | Isolat de protéines de soja (Soy Protein Isolate) |

| Spiruline | Il s'agit d'une biomasse de cyanobactéries pouvant être consommée par les humains et les animaux. |

| Stabilisant | Il s'agit d'un ingrédient ajouté aux produits alimentaires pour aider à maintenir ou à améliorer leur texture d'origine ainsi que leurs caractéristiques physiques et chimiques. |

| Supplémentation | Il s'agit de la consommation ou de l'apport de sources concentrées de nutriments ou d'autres substances destinées à compléter les nutriments du régime alimentaire et visant à corriger des carences nutritionnelles. |

| Texturant | Il s'agit d'un type spécifique d'ingrédient alimentaire utilisé pour contrôler et modifier la sensation en bouche et la texture des produits alimentaires et des boissons. |

| Épaississant | Il s'agit d'un ingrédient utilisé pour augmenter la viscosité d'un liquide ou d'une pâte et le rendre plus épais, sans modifier substantiellement ses autres propriétés. |

| Graisses trans | Également appelées acides gras trans-insaturés ou acides gras trans, il s'agit d'un type de graisses insaturées présentes naturellement en petites quantités dans la viande. |

| TSP | Protéine de soja texturée (Textured Soy Protein) |

| TVP | Protéine végétale texturée (Textured Vegetable Protein) |

| WPC | Concentrat de protéines de lactosérum (Whey Protein Concentrate) |

| WPI | Isolat de protéines de lactosérum (Whey Protein Isolate) |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un ensemble de variables et facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que de contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation par régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles sur le marché. Grâce à un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés via un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement