Taille et part du marché des protéines au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

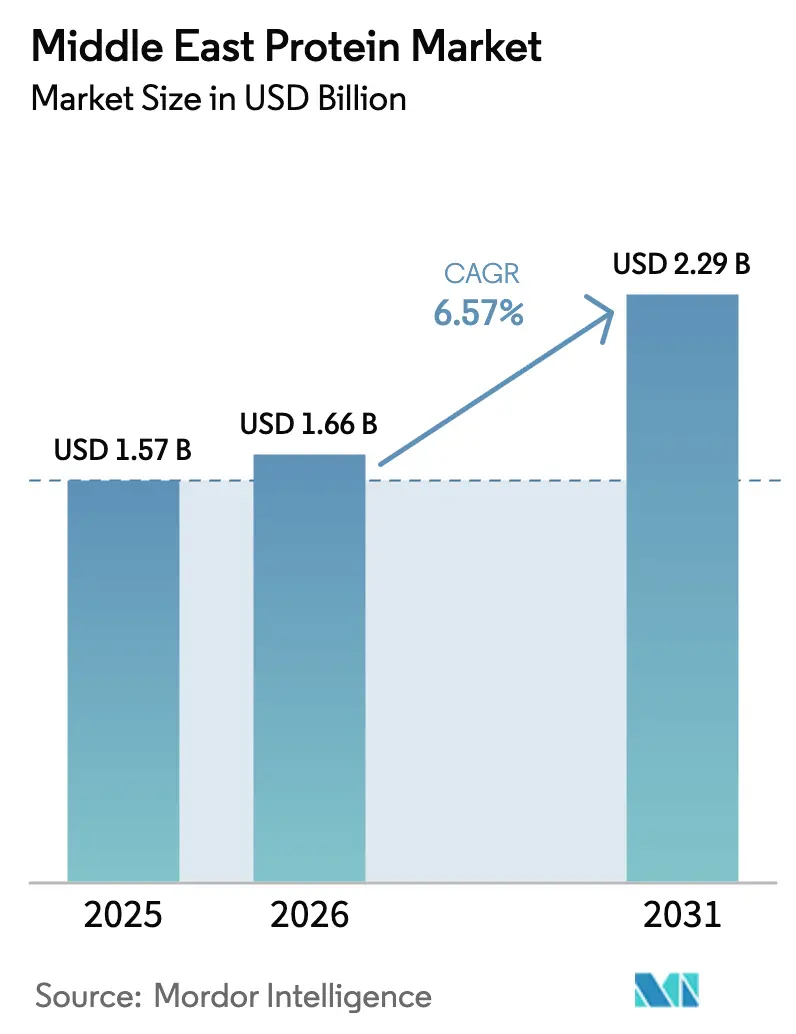

| Taille du marché de l'année de base (2025) | 1.57 Milliards de dollars |

| Taille du Marché (2026) | 1.66 Milliards de dollars |

| Taille du Marché (2031) | 2.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.57% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des protéines au Moyen-Orient par Mordor Intelligence

La taille du marché des protéines au Moyen-Orient devrait passer de 1,57 milliard USD en 2025 à 1,66 milliard USD en 2026 et atteindre 2,29 milliards USD d'ici 2031, avec un TCAC de 6,57 % sur la période 2026-2031. Cette trajectoire de croissance reflète l'accélération de la transition de la région vers une nutrition fonctionnelle, portée par les mandats souverains de sécurité alimentaire et la hausse du pouvoir d'achat des consommateurs. Les investissements agricoles de la Vision 2030 de l'Arabie saoudite, qui ont alloué 10,67 milliards USD à des initiatives de sécurité alimentaire en 2024, orientent les capitaux vers des infrastructures de production nationale de protéines qui réduisent la dépendance aux importations [1]Source : Ministère saoudien de l'Environnement, de l'Eau et de l'Agriculture, "Vision 2030 de l'Arabie saoudite", mewa.gov.sa. La Stratégie nationale de sécurité alimentaire 2051 des Émirats arabes unis priorise de même la fabrication locale de protéines, le gouvernement visant une autosuffisance de 50 % dans les catégories alimentaires stratégiques d'ici 2030 [2]Source : Ministère du Changement climatique et de l'Environnement, "Services", moccae.gov.ae. L'intensité concurrentielle s'accroît à mesure que les acteurs locaux exploitent la certification halal et l'étiquetage en arabe pour se différencier des marques multinationales, tandis que les lacunes en matière d'infrastructure de chaîne du froid dans les villes secondaires créent des goulots d'étranglement dans la distribution qui favorisent les fournisseurs intégrés verticalement.

Principaux enseignements du rapport

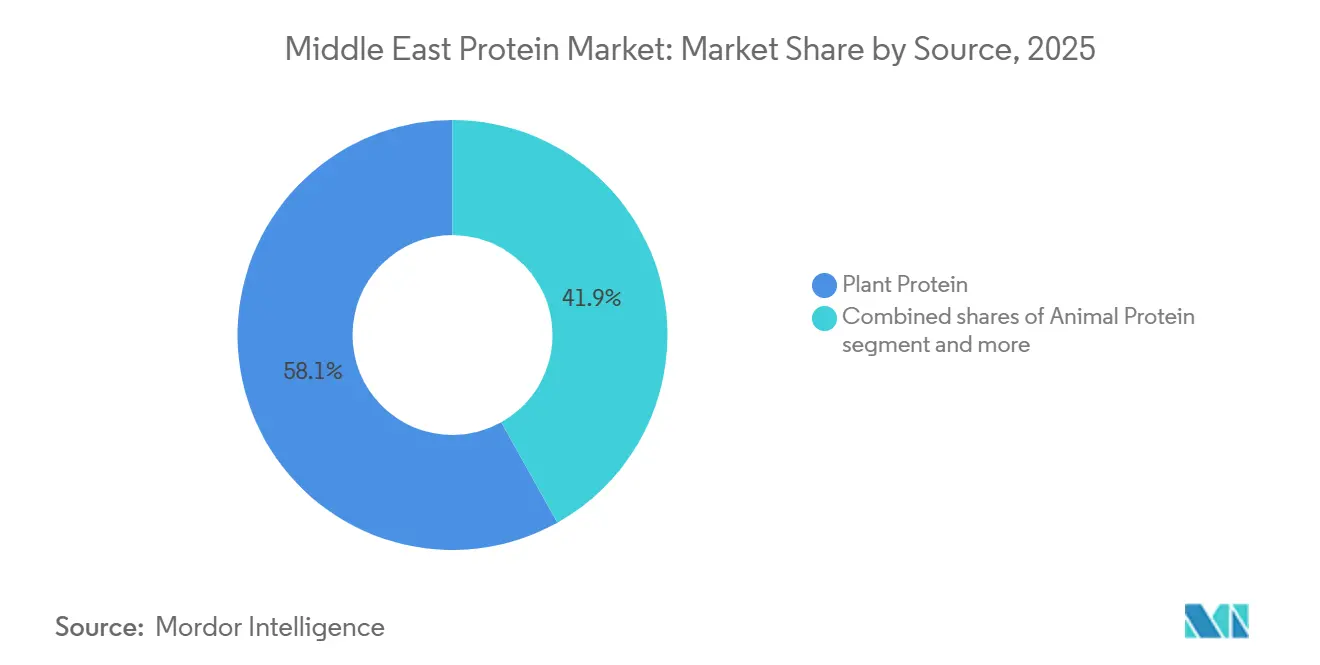

- Par source, les protéines végétales ont capté 58,11 % des revenus de 2025, tandis que les protéines animales devraient afficher le TCAC le plus rapide à 7,28 % jusqu'en 2031, les consommateurs cherchant à équilibrer coût et complétude en acides aminés.

- Par forme, les isolats ont représenté 41,03 % de la part en 2025, mais les hydrolysats devraient enregistrer le TCAC le plus rapide à 7,66 % jusqu'en 2031, portés par la demande en formules infantiles et en nutrition clinique.

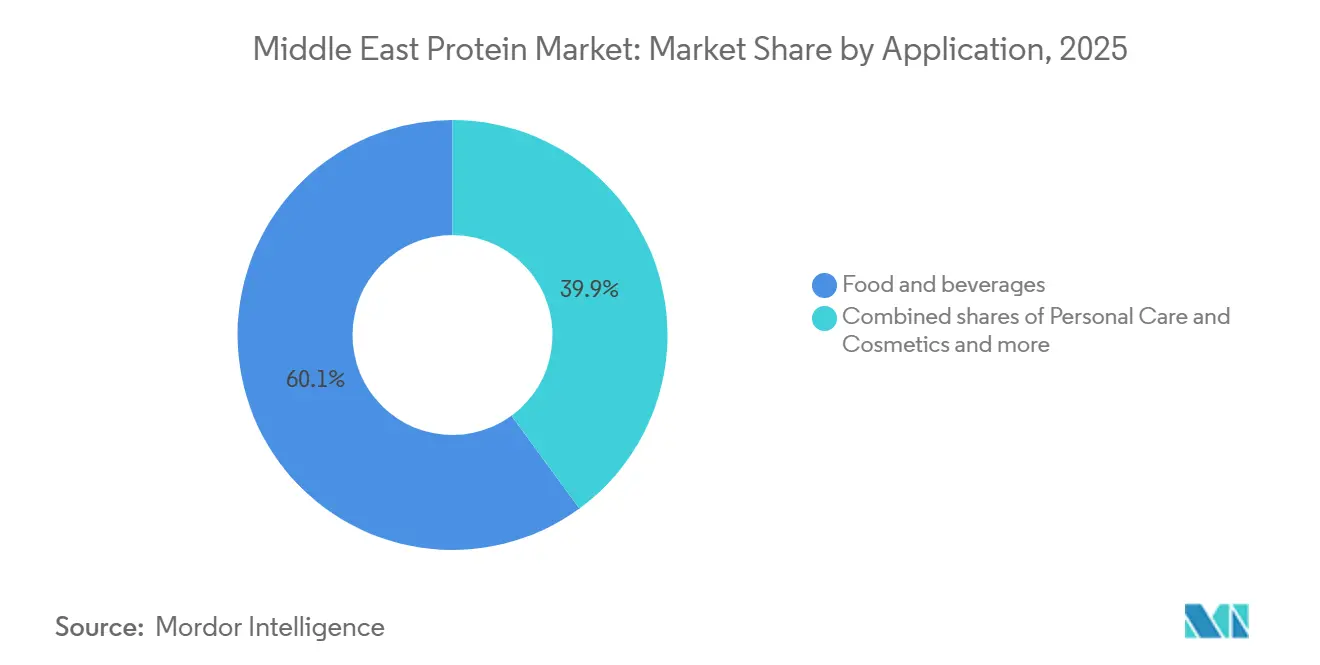

- Par application, l'alimentation et les boissons ont absorbé 60,03 % de la valeur régionale en 2025, tandis que les soins personnels et cosmétiques devraient se développer à un TCAC de 8,45 % jusqu'en 2031 en raison de la hausse de l'adoption du collagène certifié halal.

- Par géographie, l'Arabie saoudite détenait 38,03 % de la consommation régionale en 2025 ; les Émirats arabes unis devraient connaître la croissance la plus rapide avec un TCAC de 7,61 % grâce aux clusters de zones franches qui attirent les fournisseurs multinationaux.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des protéines au Moyen-Orient

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les consommateurs adoptent une conscience accrue de la santé | +1.2% | Arabie saoudite, Émirats arabes unis, avec des retombées vers le Qatar et Bahreïn | Moyen terme (2-4 ans) |

| Essor de la popularité de la nutrition sportive et de la remise en forme | +1.0% | Cœur aux Émirats arabes unis, en expansion vers les centres urbains d'Arabie saoudite | Court terme (≤ 2 ans) |

| Le secteur de l'alimentation et des boissons élargit ses horizons | +1.3% | À l'échelle du CCG, plus fort en Arabie saoudite et aux Émirats arabes unis | Long terme (≥ 4 ans) |

| Avancées dans les technologies d'extraction des protéines | +0.8% | Mondial, avec une adoption concentrée dans les zones franches des Émirats arabes unis | Moyen terme (2-4 ans) |

| Demande croissante d'ingrédients protéiques naturels à étiquette propre | +1.1% | Arabie saoudite, Émirats arabes unis, Koweït | Moyen terme (2-4 ans) |

| Les aliments riches en protéines gagnent en visibilité dans la distribution au détail | +0.9% | Arabie saoudite, Émirats arabes unis, Oman | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les consommateurs adoptent une conscience accrue de la santé

La prévalence des maladies chroniques remodèle les habitudes de consommation de protéines dans l'ensemble du Moyen-Orient, le diabète touchant 18,7 % des adultes saoudiens et 15,4 % des résidents des Émirats arabes unis en 2024, selon la Fédération internationale du diabète. Cette crise sanitaire stimule la demande de substituts de repas à faible indice glycémique et riches en protéines qui stabilisent la glycémie, créant une niche pour les isolats de protéines de pois et les hydrolysats de lactosérum dans les circuits de nutrition clinique. Les traditions de jeûne du Ramadan amplifient cette tendance, les consommateurs recherchant des produits de suhoor et d'iftar riches en protéines qui maintiennent l'énergie tout au long des heures diurnes. La convergence des habitudes alimentaires religieuses avec la science nutritionnelle moderne ouvre une demande pour des barres protéinées certifiées halal et des boissons prêtes à consommer qui allient commodité et approvisionnement conforme aux préceptes religieux.

Essor de la popularité de la nutrition sportive et de la remise en forme

Les abonnements aux salles de sport aux Émirats arabes unis ont progressé de 23 % en glissement annuel en 2024, atteignant 1,2 million d'abonnements actifs, tandis que le taux de participation sportive en Arabie saoudite est passé à 34 % dans le cadre des initiatives de remise en forme de la Vision 2030[3]Source : Ministère de la Jeunesse des Émirats arabes unis, "Abonnements aux salles de sport", moy.gov.ae. Cet essor du fitness se traduit par des ventes de nutrition sportive, les isolats de protéines de lactosérum et les mélanges d'acides aminés à chaîne ramifiée gagnant des parts de linéaire dans les hypermarchés et les détaillants spécialisés. Les jeunes consommateurs âgés de 18 à 34 ans, qui représentent une part significative de la population du CCG, stimulent l'essai de formules pré-entraînement et de boissons de récupération post-exercice contenant des protéines hydrolysées pour une absorption plus rapide. Les marathons et compétitions de CrossFit parrainés par les gouvernements à Riyad et Dubaï normalisent l'utilisation de compléments au-delà des sous-cultures du culturisme, élargissant le marché adressable des poudres protéinées aux routines de bien-être grand public. La faible pénétration per capita des compléments protéinés dans la région signale un potentiel de développement substantiel pour la catégorie à mesure que la distribution au détail se développe.

Le secteur de l'alimentation et des boissons élargit ses horizons

Le secteur de l'alimentation et des boissons du CCG a attiré 4,2 milliards USD d'investissements directs étrangers en 2024, la fortification en protéines émergeant comme un vecteur d'innovation clé dans les catégories boulangerie, produits laitiers et boissons, selon le Rapport mondial sur l'investissement 2024 de la CNUCED. Les transformateurs laitiers reformulent le laban et le yaourt traditionnels avec des protéines de lactosérum ajoutées pour séduire les consommateurs soucieux de leur forme physique, tandis que les fabricants de boissons lancent des milk-shakes aux dattes enrichis en protéines qui allient saveurs régionales et nutrition fonctionnelle. L'expansion en 2024 par Cargill de son installation de transformation du cacao à Dubaï comprenait une ligne de mélange de protéines dédiée aux clients du Moyen-Orient, reflétant la confiance des multinationales dans la croissance de l'alimentation et des boissons dans la région. Le passage des ingrédients de base aux solutions protéiques à valeur ajoutée comprime les marges des fournisseurs de produits de base tout en récompensant les formulateurs capables de livrer des protéines neutres en goût et stables à la chaleur pour des applications exigeantes comme les crèmes pour café arabe.

Avancées dans les technologies d'extraction des protéines

Les innovations en matière de filtration membranaire et d'hydrolyse enzymatique permettent des rendements protéiques plus élevés à partir de matières premières végétales et laitières, réduisant les coûts des matières premières et améliorant les indicateurs de durabilité. Les systèmes de microfiltration à flux croisé, qui séparent les protéines de lactosérum sans dénaturation thermique, sont adoptés par les transformateurs laitiers régionaux pour produire des isolats de lactosérum natifs aux propriétés moussantes supérieures pour les boissons sportives. Le lancement en 2025 par DSM-Firmenich de sa plateforme de fermentation de précision pour les protéines de caséine sans origine animale signale un changement technologique qui pourrait perturber les chaînes d'approvisionnement laitières traditionnelles, bien que les délais d'approbation réglementaire sur les marchés du CCG restent incertains. Ces avancées en matière d'extraction sont particulièrement pertinentes pour le Moyen-Orient, où la rareté de l'eau rend les méthodes de fractionnement à sec qui éliminent les flux de déchets liquides stratégiquement attractives pour la production locale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Obstacles réglementaires dans l'enregistrement des produits et l'étiquetage | -0.6% | À l'échelle du CCG, plus aigu en Arabie saoudite et aux Émirats arabes unis | Moyen terme (2-4 ans) |

| Problèmes de goût et de texture dans les produits protéinés | -0.5% | Arabie saoudite, Émirats arabes unis, Koweït | Court terme (≤ 2 ans) |

| Faible standardisation réglementaire entre les marchés | -0.4% | À l'échelle du CCG, avec des retombées sur l'ensemble du Moyen-Orient | Long terme (≥ 4 ans) |

| Infrastructure limitée de stockage frigorifique et de transport | -0.7% | Reste du Moyen-Orient, villes secondaires en Arabie saoudite et aux Émirats arabes unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Obstacles réglementaires dans l'enregistrement des produits et l'étiquetage

Des cadres réglementaires divergents entre les États du CCG créent des charges de conformité redondantes qui retardent les lancements de produits et gonflent les coûts d'entrée sur le marché. L'SFDA d'Arabie saoudite exige des dossiers séparés pour chaque ingrédient protéique, incluant des études toxicologiques et des données de stabilité, tandis que l'ESMA des Émirats arabes unis accepte les approbations de nouveaux aliments de l'UE pour certaines protéines végétales, créant un arbitrage réglementaire qui favorise les fournisseurs disposant d'enregistrements européens. La certification halal ajoute une autre couche de complexité, différents pays du CCG reconnaissant différents organismes certificateurs, l'SASO d'Arabie saoudite n'acceptant que 12 autorités halal internationales tandis que les Émirats arabes unis en reconnaissent 47. Ces exigences fragmentées pèsent de manière disproportionnée sur les petits fournisseurs d'ingrédients qui ne disposent pas des équipes d'affaires réglementaires nécessaires pour naviguer dans les soumissions multi-pays, consolidant de fait les parts de marché au profit des multinationales dotées de personnel de conformité CCG dédié.

Problèmes de goût et de texture dans les produits protéinés

Les protéines d'origine végétale continuent de se heurter à la résistance des consommateurs en raison de saveurs indésirables et d'une texture granuleuse en bouche, une proportion significative des consommateurs du Moyen-Orient citant le goût comme principal obstacle à l'adoption des protéines végétales. Les notes terreuses de la protéine de pois et l'arrière-goût de fève de la protéine de soja se heurtent aux préférences gustatives régionales pour des profils laitiers doux et crémeux, limitant leur utilisation dans des applications traditionnelles comme le labneh et les crèmes pour café arabe. Les formulateurs déploient des agents masquants et l'encapsulation des arômes pour atténuer ces défauts sensoriels, mais ces solutions ajoutent quelques points de pourcentage aux coûts des ingrédients, érodant l'avantage tarifaire que les protéines végétales détiennent sur les alternatives laitières. Les défis de texture sont particulièrement aigus dans les analogues de viande, où les consommateurs du Moyen-Orient attendent la texture fibreuse des kebabs d'agneau et du shawarma de poulet, une sensation en bouche que les technologies d'extrusion actuelles peinent à reproduire avec des protéines végétales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : les protéines végétales dominent malgré la dynamique du segment animal

Les protéines végétales représentaient 58,11 % du marché des protéines au Moyen-Orient en 2025, portées par des avantages en termes de coûts et des tendances alimentaires flexitariennes. La protéine de soja reste le pilier de la fortification à base végétale, ancrée par des chaînes d'approvisionnement établies et des profils de saveur neutres adaptés aux applications boulangerie et boissons, bien que les préoccupations des consommateurs concernant les sojas OGM orientent les formulateurs vers des protéines de pois et de riz non OGM. Les isolats de protéines de pois gagnent du terrain dans la nutrition sportive, leur teneur en acides aminés à chaîne ramifiée rivalisant avec celle de la protéine de lactosérum, tandis que la protéine de pomme de terre émerge dans les applications à étiquette propre où les allégations sans allergènes commandent des prix premium. La protéine de chanvre, bien que de niche, suscite l'intérêt des marques alimentaires de luxe ciblant les consommateurs soucieux de leur bien-être à Dubaï et Riyad, sa teneur en oméga-3 offrant un angle de différenciation au-delà de la simple fortification en protéines.

Les protéines animales devraient croître à un TCAC de 7,28 % jusqu'en 2031, dépassant l'expansion du segment végétal. Les protéines animales s'accélèrent en raison de profils d'acides aminés supérieurs et de la familiarité des consommateurs, les isolats de protéines de lactosérum captant des parts dans les segments premium de la nutrition sportive et des formules infantiles. Les peptides de collagène connaissent une croissance explosive dans les applications de soins personnels, où le collagène bovin certifié halal de Nouvelle-Zélande et d'Australie est incorporé dans des sérums anti-âge et des produits capillaires commercialisés auprès des consommateurs aisés du CCG. La caséine et les caséinates connaissent un regain de demande dans la nutrition clinique, où leurs propriétés à libération lente soutiennent la préservation musculaire pendant le jeûne nocturne, un avantage particulièrement pertinent pendant le Ramadan. La protéine d'œuf, historiquement éclipsée par les protéines laitières, connaît une renaissance dans les applications boulangerie où ses propriétés émulsifiantes améliorent la texture des pains et gâteaux riches en protéines.

Par forme : les isolats en tête tandis que les hydrolysats progressent dans les applications cliniques

Les hydrolysats devraient se développer à un TCAC de 7,66 % jusqu'en 2031, le plus rapide parmi les formes de protéines, les formulateurs privilégiant une absorption rapide pour la récupération sportive et la nutrition infantile, mais les isolats ont maintenu une part de marché de 41,03 % en 2025 en raison de leur polyvalence dans les applications alimentaires, boissons et compléments. Les fabricants de formules infantiles incorporent des protéines hydrolysées pour réduire le potentiel allergénique, les protéines de lactosérum partiellement hydrolysées présentant une immunoréactivité plus faible que les protéines intactes dans les essais cliniques. Le défi des hydrolysats est l'amertume, car le clivage enzymatique expose des acides aminés hydrophobes qui créent des profils gustatifs désagréables, nécessitant des agents masquants qui ajoutent de la complexité à la formulation.

Les isolats dominent en raison de leur haute concentration en protéines, généralement 85 à 90 % en poids, ce qui minimise les besoins en dosage et simplifie la formulation dans des applications à espace contraint comme les barres protéinées et les boissons prêtes à consommer. Les isolats de protéines de pois supplantent le soja dans les analogues de viande à base végétale, où leur saveur neutre et leur capacité supérieure de rétention d'eau améliorent la jutosité et la texture. Les isolats de protéines de lactosérum restent la référence en matière de nutrition sportive, leur profil complet en acides aminés et leur cinétique de digestion rapide soutenant la synthèse des protéines musculaires plus efficacement que les alternatives végétales. Les concentrés, qui contiennent 70 à 80 % de protéines ainsi que des graisses et des glucides résiduels, sont privilégiés dans les applications sensibles aux coûts comme l'alimentation animale et la fortification en boulangerie, où les macronutriments supplémentaires contribuent à la palatabilité et n'interfèrent pas avec la fonctionnalité du produit.

Par application : l'alimentation domine tandis que les soins personnels s'accélèrent

Les applications de soins personnels et cosmétiques progressent à un TCAC de 8,45 % jusqu'en 2031, le segment à la croissance la plus rapide, les marques de beauté incorporant des peptides de collagène et des hydrolysats de kératine dans des formulations anti-âge, mais l'alimentation et les boissons ont absorbé 60,03 % de la valeur protéique régionale en 2025, ancrées par les mandats de fortification et la demande en nutrition sportive. Les produits laitiers et les alternatives laitières constituent le plus grand sous-segment alimentaire, le laban et le yaourt traditionnels étant reformulés avec des protéines de lactosérum ajoutées pour répondre aux allégations « riche en protéines », tandis que les marques de lait végétal fortifient les boissons à l'amande et à l'avoine avec des isolats de protéines de pois pour atteindre les 8 grammes par portion présents dans le lait de vache.

Les boissons connaissent une innovation dans les boissons protéinées prêtes à consommer qui mélangent des saveurs traditionnelles comme les dattes et le safran avec des isolats de lactosérum, ciblant les consommateurs qui recherchent une nutrition fonctionnelle sans abandonner leurs préférences gustatives culturelles. Les applications boulangerie se développent à mesure que les mandats de fortification du pain en Arabie saoudite stimulent l'adoption d'isolats de protéines de blé et de gluten de blé vital qui augmentent la teneur en protéines sans compromettre la structure de la mie. La nutrition infantile reste un segment premium, avec des formules spécialisées incorporant des protéines hydrolysées et des mélanges d'acides aminés qui soutiennent la santé digestive des nouveau-nés, bien que le contrôle réglementaire de l'SFDA et du GSO crée de longs délais d'approbation qui favorisent les marques multinationales établies. Les compléments alimentaires et les produits de nutrition sportive prolifèrent dans les circuits de commerce moderne, les poudres de protéines de lactosérum et les capsules d'acides aminés à chaîne ramifiée gagnant des parts de linéaire dans les hypermarchés et les détaillants spécialisés.

Analyse géographique

L'Arabie saoudite représentait 38,03 % du marché des protéines au Moyen-Orient en 2025. Les mandats de fortification du pain du Royaume, qui exigent 30 grammes de protéines pour 100 grammes dans les pains subventionnés, stimulent les achats en vrac d'isolats de protéines de blé et de concentrés de soja par les moulins sous contrat gouvernemental. La grande population jeune du Royaume stimule l'essai de compléments protéinés et de boissons fonctionnelles, bien que les préférences gustatives pour des profils sucrés et crémeux nécessitent des ajustements de formulation qui diffèrent des marchés occidentaux.

Les Émirats arabes unis se développent à un TCAC de 7,61 % jusqu'en 2031, le plus rapide parmi les géographies du Moyen-Orient, propulsés par le statut de Dubaï en tant que hub de distribution régional et les investissements d'Abou Dhabi dans les clusters de fabrication alimentaire. Les installations en zone franche à Jebel Ali et dans la Zone industrielle de Khalifa attirent des fournisseurs d'ingrédients multinationaux qui exploitent les exemptions tarifaires et les procédures douanières simplifiées pour desservir les marchés du CCG, Cargill et ADM exploitant tous deux des installations de mélange et de reconditionnement à Dubaï en 2024. L'Autorité des Émirats pour la standardisation et la métrologie (ESMA) a introduit en 2024 des voies d'approbation simplifiées pour les ingrédients protéiques disposant d'enregistrements existants en tant que nouveaux aliments de l'UE, réduisant le délai de mise sur le marché de 18 mois à 6 mois et encourageant l'innovation.

Les autres marchés du Moyen-Orient, notamment le Qatar, Oman, Bahreïn et le Koweït, connaissent une adoption précoce des protéines microbiennes et des protéines végétales de niche, bien que les contraintes d'infrastructure limitent la distribution au-delà des capitales. Bahreïn et le Koweït sont des importateurs nets d'ingrédients protéiques, avec une fabrication locale limitée au-delà de la transformation laitière à petite échelle, bien que leur proximité avec l'Arabie saoudite et les Émirats arabes unis leur donne accès aux chaînes d'approvisionnement régionales. L'infrastructure de chaîne du froid dans les villes secondaires des autres marchés du Moyen-Orient reste sous-développée, la capacité de stockage à température contrôlée étant concentrée en Arabie saoudite et aux Émirats arabes unis, créant des goulots d'étranglement dans la distribution qui favorisent les formats de protéines stables à température ambiante comme les concentrés et les isolats plutôt que les hydrolysats réfrigérés.

Paysage concurrentiel

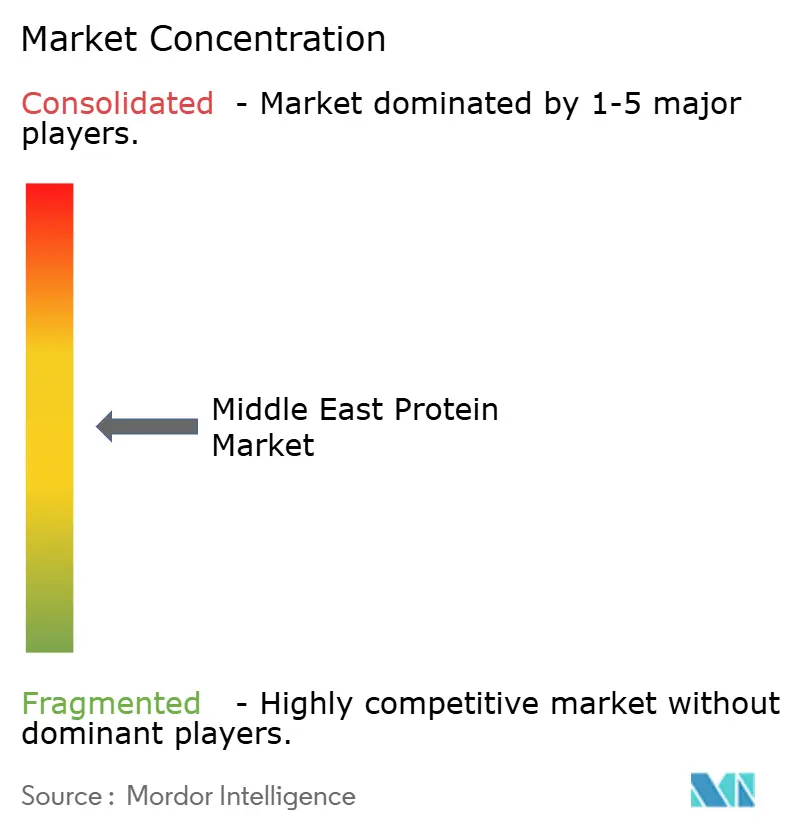

Le marché des protéines au Moyen-Orient présente une fragmentation modérée, les grands acteurs mondiaux comme Cargill, Incorporated et Kerry Group PLC étant en concurrence avec des transformateurs laitiers régionaux tels qu'Almarai et Baladna qui exploitent l'intégration verticale et la certification halal pour défendre leurs parts locales. Les fournisseurs multinationaux poursuivent des stratégies de partenariat avec les distributeurs du CCG pour naviguer dans la complexité réglementaire, DSM-Firmenich ayant établi un centre d'application à Dubaï en 2024 qui fournit un soutien à la formulation aux fabricants alimentaires du Moyen-Orient cherchant à incorporer des protéines spécialisées dans des produits traditionnels.

Les acteurs locaux exploitent les avantages culturels et linguistiques, le support technique en langue arabe et les chaînes d'approvisionnement certifiées halal créant des coûts de changement qui les isolent de la concurrence multinationale dans les segments sensibles aux prix comme la fortification en boulangerie et l'alimentation animale. Des opportunités de marché inexploitées émergent dans les protéines microbiennes et les protéines d'insectes, où les voies d'approbation réglementaire restent indéfinies dans la plupart des marchés du CCG, créant des avantages de premier entrant pour les entreprises prêtes à investir dans la préparation de dossiers et l'engagement gouvernemental.

L'adoption technologique s'accélère à mesure que les fournisseurs déploient la filtration membranaire et l'hydrolyse enzymatique pour produire des isolats de plus haute pureté aux propriétés fonctionnelles améliorées, bien que l'intensité capitalistique favorise les acteurs plus importants disposant de bilans pour financer les mises à niveau des équipements. Les fournisseurs spécialisés plus petits se taillent des niches dans les segments biologiques et non OGM, où les prix premium compensent les volumes plus faibles et justifient les coûts de conformité associés à de multiples certifications. Un dépôt de brevet en 2024 par Kerry Group pour un isolat de protéines de pois stable à la chaleur conçu pour les crèmes de café arabe illustre comment les acteurs en place adaptent l'innovation aux préférences gustatives régionales, un pivot stratégique qui pourrait consolider les positions sur le marché si les approbations réglementaires se concrétisent.

Leaders du secteur des protéines au Moyen-Orient

Cargill, Incorporated

Kerry Group PLC

DSM-Firmenich

BASF SE

Archer Daniels Midland Company (ADM)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2024 : La coopérative laitière mondiale Fonterra et le fabricant d'ingrédients naturels Superbrewed Food se sont associés pour stimuler la production alimentaire durable. Ce partenariat combine la plateforme de protéines de biomasse de Superbrewed avec l'expertise de Fonterra en matière de transformation laitière, d'ingrédients et d'applications pour développer des protéines de biomasse fonctionnelles et riches en nutriments supplémentaires.

- Février 2024 : Cargill a signé un accord commercial lui permettant d'utiliser et de commercialiser la protéine ABUNDA propriétaire d'ENOUGH et investit également dans le financement de série C de l'entreprise.

Périmètre du rapport sur le marché des protéines au Moyen-Orient

Le marché des protéines désigne le secteur régional qui produit, distribue et vend des produits riches en protéines pour la consommation humaine et animale. Il comprend les protéines d'origine animale (telles que la viande, les produits laitiers, les œufs et le poisson) et les protéines d'origine végétale (telles que le soja, le pois, le riz et le blé), ainsi que les isolats, concentrés et compléments protéiques utilisés dans les produits alimentaires, les boissons et les produits nutritionnels. Le marché des protéines au Moyen-Orient est segmenté par source (animale, microbienne, végétale), forme (concentrés, isolats et hydrolysats), utilisateur final (alimentation animale, alimentation et boissons, soins personnels et cosmétiques, et autres), et géographie (Arabie saoudite, Émirats arabes unis, et autres). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes).

| Animale | Caséine et caséinates |

| Collagène | |

| Protéine d'œuf | |

| Gélatine | |

| Protéine d'insecte | |

| Protéine de lait | |

| Protéine de lactosérum | |

| Autres protéines animales | |

| Microbienne | Protéine d'algues |

| Mycoprotéine | |

| Végétale | Protéine de chanvre |

| Protéine de pois | |

| Protéine de pomme de terre | |

| Protéine de riz | |

| Protéine de soja | |

| Protéine de blé | |

| Autres protéines végétales |

| Concentrés |

| Isolats |

| Hydrolysats |

| Alimentation et boissons | Boulangerie |

| Boissons | |

| Céréales de petit-déjeuner | |

| Condiments/sauces | |

| Confiserie | |

| Produits laitiers et alternatives laitières | |

| Produits à base de viande/volaille/fruits de mer et alternatives à la viande | |

| Produits alimentaires prêts à consommer/prêts à cuisiner | |

| Snacks | |

| Nutrition infantile | |

| Autres applications alimentaires et boissons | |

| Soins personnels et cosmétiques | |

| Alimentation animale | |

| Compléments alimentaires et nutrition sportive |

| Arabie saoudite |

| Émirats arabes unis |

| Reste du Moyen-Orient |

| Source | Animale | Caséine et caséinates |

| Collagène | ||

| Protéine d'œuf | ||

| Gélatine | ||

| Protéine d'insecte | ||

| Protéine de lait | ||

| Protéine de lactosérum | ||

| Autres protéines animales | ||

| Microbienne | Protéine d'algues | |

| Mycoprotéine | ||

| Végétale | Protéine de chanvre | |

| Protéine de pois | ||

| Protéine de pomme de terre | ||

| Protéine de riz | ||

| Protéine de soja | ||

| Protéine de blé | ||

| Autres protéines végétales | ||

| Forme | Concentrés | |

| Isolats | ||

| Hydrolysats | ||

| Application | Alimentation et boissons | Boulangerie |

| Boissons | ||

| Céréales de petit-déjeuner | ||

| Condiments/sauces | ||

| Confiserie | ||

| Produits laitiers et alternatives laitières | ||

| Produits à base de viande/volaille/fruits de mer et alternatives à la viande | ||

| Produits alimentaires prêts à consommer/prêts à cuisiner | ||

| Snacks | ||

| Nutrition infantile | ||

| Autres applications alimentaires et boissons | ||

| Soins personnels et cosmétiques | ||

| Alimentation animale | ||

| Compléments alimentaires et nutrition sportive | ||

| Géographie | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

Définition du marché

- Utilisateur final - Le marché des ingrédients protéiques fonctionne sur une base B2B. Les fabricants de produits alimentaires, de boissons, de compléments, d'alimentation animale et de soins personnels et cosmétiques sont considérés comme les utilisateurs finaux dans le marché étudié. Le périmètre exclut les fabricants qui achètent du lactosérum liquide/sec pour l'utiliser comme agent liant, épaississant ou pour d'autres applications non protéiques.

- Taux de pénétration - Le taux de pénétration est défini comme le pourcentage du volume du marché des utilisateurs finaux fortifiés en protéines dans le volume global du marché des utilisateurs finaux.

- Teneur moyenne en protéines - La teneur moyenne en protéines est la teneur moyenne en protéines présente pour 100 g de produit fabriqué par toutes les entreprises utilisatrices finales considérées dans le périmètre de ce rapport.

- Volume du marché des utilisateurs finaux - Le volume du marché des utilisateurs finaux est le volume consolidé de tous les types et formes de produits destinés aux utilisateurs finaux dans le pays ou la région.

| Mot-clé | Définition |

|---|---|

| Alpha-lactalbumine (α-Lactalbumine) | C'est une protéine qui régule la production de lactose dans le lait de presque toutes les espèces de mammifères. |

| Acide aminé | C'est un composé organique qui contient à la fois des groupes fonctionnels aminés et acides carboxyliques, nécessaires à la synthèse des protéines corporelles et d'autres composés azotés importants, tels que la créatine, les hormones peptidiques et certains neurotransmetteurs. |

| Blanchiment | C'est le processus consistant à chauffer brièvement des légumes à la vapeur ou à l'eau bouillante. |

| BRC | Consortium britannique du commerce de détail |

| Améliorant de pain | C'est un mélange à base de farine de plusieurs composants aux propriétés fonctionnelles spécifiques, conçu pour modifier les caractéristiques de la pâte et conférer des attributs de qualité au pain. |

| BSF | Mouche soldat noire |

| Caséinate | C'est une substance produite en ajoutant un alcali à la caséine acide, un dérivé de la caséine. |

| Maladie cœliaque | La maladie cœliaque est une réaction immunitaire à l'ingestion de gluten, une protéine présente dans le blé, l'orge et le seigle. |

| Colostrum | C'est un liquide laiteux sécrété par les mammifères qui viennent de donner naissance, avant le début de la production de lait maternel. |

| Concentré | C'est la forme de protéine la moins transformée, avec une teneur en protéines allant de 40 à 90 % en poids. |

| Base protéique sèche | Cela désigne le pourcentage de « protéine pure » présent dans un complément après élimination complète de l'eau par la chaleur. |

| Lactosérum sec | C'est le produit résultant du séchage du lactosérum frais qui a été pasteurisé et auquel aucun conservateur n'a été ajouté. |

| Protéine d'œuf | C'est un mélange de protéines individuelles, notamment l'ovalbumine, l'ovomucoïde, l'ovoglobuline, la conalbumine, la vitelline et la vitellenine. |

| Émulsifiant | C'est un additif alimentaire qui facilite le mélange d'aliments non miscibles entre eux, comme l'huile et l'eau. |

| Enrichissement | C'est le processus d'ajout de micronutriments perdus lors de la transformation du produit. |

| ERS | Service de recherche économique de l'USDA |

| Extrusion | C'est le processus consistant à forcer des ingrédients mélangés et ramollis à travers une ouverture dans une plaque perforée ou une filière conçue pour produire la forme requise. L'aliment extrudé est ensuite découpé à une taille spécifique par des lames. |

| Fève | Également connue sous le nom de Faba, c'est un autre terme pour les pois cassés jaunes. |

| FDA | Administration américaine des aliments et des médicaments |

| Floconnage | C'est un processus dans lequel une céréale (comme le maïs, le blé ou le riz) est généralement réduite en gruaux, cuite avec des arômes et des sirops, puis pressée en flocons entre des rouleaux refroidis. |

| Agent moussant | C'est un ingrédient alimentaire qui permet de former ou de maintenir une dispersion uniforme d'une phase gazeuse dans un aliment liquide ou solide. |

| Restauration collective | Cela désigne la partie de l'industrie alimentaire qui comprend les entreprises, institutions et sociétés qui préparent des repas en dehors du domicile. Elle inclut les restaurants, les cantines scolaires et hospitalières, les opérations de restauration et de nombreux autres formats. |

| Fortification | C'est l'ajout délibéré de micronutriments qui ne sont pas naturellement présents dans les aliments ou qui sont perdus lors de la transformation, afin d'améliorer la valeur nutritionnelle d'un produit alimentaire. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande |

| FSIS | Service d'inspection de la sécurité alimentaire |

| FSSAI | Autorité de sécurité et de normes alimentaires de l'Inde |

| Agent gélifiant | C'est un ingrédient qui fonctionne comme stabilisant et épaississant pour apporter de l'épaisseur sans rigidité par la formation d'un gel. |

| GHG | Gaz à effet de serre |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Chanvre | C'est une classe botanique de cultivars de Cannabis sativa cultivés spécifiquement à des fins industrielles ou médicinales. |

| Hydrolysat | C'est une forme de protéine fabriquée en exposant la protéine à des enzymes qui peuvent partiellement rompre les liaisons entre les acides aminés de la protéine et décomposer les grandes protéines complexes en fragments plus petits. Son traitement la rend plus facile et plus rapide à digérer. |

| Hypoallergénique | Cela désigne une substance qui provoque moins de réactions allergiques. |

| Isolat | C'est la forme de protéine la plus pure et la plus transformée, qui a subi une séparation pour obtenir une fraction protéique pure. Elle contient généralement ≥ 90 % de protéines en poids. |

| Kératine | C'est une protéine qui contribue à la formation des cheveux, des ongles et de la couche externe de la peau. |

| Lactalbumine | C'est l'albumine contenue dans le lait et obtenue à partir du lactosérum. |

| Lactoferrine | C'est une glycoprotéine liant le fer présente dans le lait de la plupart des mammifères. |

| Lupin | Ce sont les graines légumineuses jaunes du genre Lupinus. |

| Millénial | Également connu sous le nom de Génération Y ou Gen Y, il désigne les personnes nées entre 1981 et 1996. |

| Monogastrique | Cela désigne un animal à estomac à compartiment unique. Les exemples de monogastriques incluent les humains, la volaille, les porcs, les chevaux, les lapins, les chiens et les chats. La plupart des monogastriques sont généralement incapables de digérer une grande quantité de matières cellulosiques comme les herbes. |

| MPC | Concentré de protéines de lait |

| MPI | Isolat de protéines de lait |

| MSPI | Isolat de protéines de soja méthylé |

| Mycoprotéine | La mycoprotéine est une forme de protéine unicellulaire, également connue sous le nom de protéine fongique, dérivée de champignons pour la consommation humaine. |

| Nutricosmétiques | C'est une catégorie de produits et d'ingrédients qui agissent comme compléments nutritionnels pour prendre soin de la beauté naturelle de la peau, des ongles et des cheveux. |

| Ostéoporose | C'est une condition médicale dans laquelle les os deviennent fragiles et cassants en raison d'une perte de tissu osseux, généralement due à des changements hormonaux ou à une carence en calcium ou en vitamine D. |

| PDCAAS | Le score d'acides aminés corrigé de la digestibilité des protéines (PDCAAS) est une méthode d'évaluation de la qualité d'une protéine basée à la fois sur les besoins en acides aminés des humains et sur leur capacité à la digérer. |

| Consommation per capita de protéines animales | C'est la quantité moyenne de protéines animales (telles que le lait, le lactosérum, la gélatine, le collagène et les protéines d'œuf) disponible pour la consommation par chaque personne dans une population réelle. |

| Consommation per capita de protéines végétales | C'est la quantité moyenne de protéines végétales (telles que les protéines de soja, de blé, de pois, d'avoine et de chanvre) disponible pour la consommation par chaque personne dans une population réelle. |

| Quorn | C'est une protéine microbienne fabriquée à partir de mycoprotéine comme ingrédient, dans laquelle la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui sert de liant, puis la texture est ajustée et pressée sous diverses formes. |

| Prêt à cuisiner | Cela désigne les produits alimentaires qui comprennent tous les ingrédients, pour lesquels une certaine préparation ou cuisson est requise selon un processus indiqué sur l'emballage. |

| Prêt à consommer | Cela désigne un produit alimentaire préparé ou cuisiné à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| RTD | Prêt à boire |

| RTS | Prêt à servir |

| Graisses saturées | C'est un type de graisse dans lequel les chaînes d'acides gras ne comportent que des liaisons simples. Elle est généralement considérée comme mauvaise pour la santé. |

| Saucisse | C'est un produit carné composé de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée, et qui est généralement ensuite fourrée dans un boyau. |

| Seitan | C'est un substitut de viande à base végétale fabriqué à partir de gluten de blé. |

| Capsule molle | C'est une capsule à base de gélatine avec un remplissage liquide. |

| SPC | Concentré de protéines de soja |

| SPI | Isolat de protéines de soja |

| Spiruline | C'est une biomasse de cyanobactéries pouvant être consommée par les humains et les animaux. |

| Stabilisant | C'est un ingrédient ajouté aux produits alimentaires pour aider à maintenir ou à améliorer leur texture d'origine ainsi que leurs caractéristiques physiques et chimiques. |

| Supplémentation | C'est la consommation ou la fourniture de sources concentrées de nutriments ou d'autres substances destinées à compléter les nutriments dans l'alimentation et à corriger les carences nutritionnelles. |

| Texturant | C'est un type spécifique d'ingrédient alimentaire utilisé pour contrôler et modifier la sensation en bouche et la texture des produits alimentaires et des boissons. |

| Épaississant | C'est un ingrédient utilisé pour augmenter la viscosité d'un liquide ou d'une pâte et le rendre plus épais, sans modifier substantiellement ses autres propriétés. |

| Graisses trans | Également appelées acides gras trans-insaturés ou acides gras trans, c'est un type de graisse insaturée qui se produit naturellement en petites quantités dans la viande. |

| TSP | Protéine de soja texturée |

| TVP | Protéine végétale texturée |

| WPC | Concentré de protéines de lactosérum |

| WPI | Isolat de protéines de lactosérum |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que d'apports d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement