Taille et part du marché africain des ingrédients protéiques végétaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

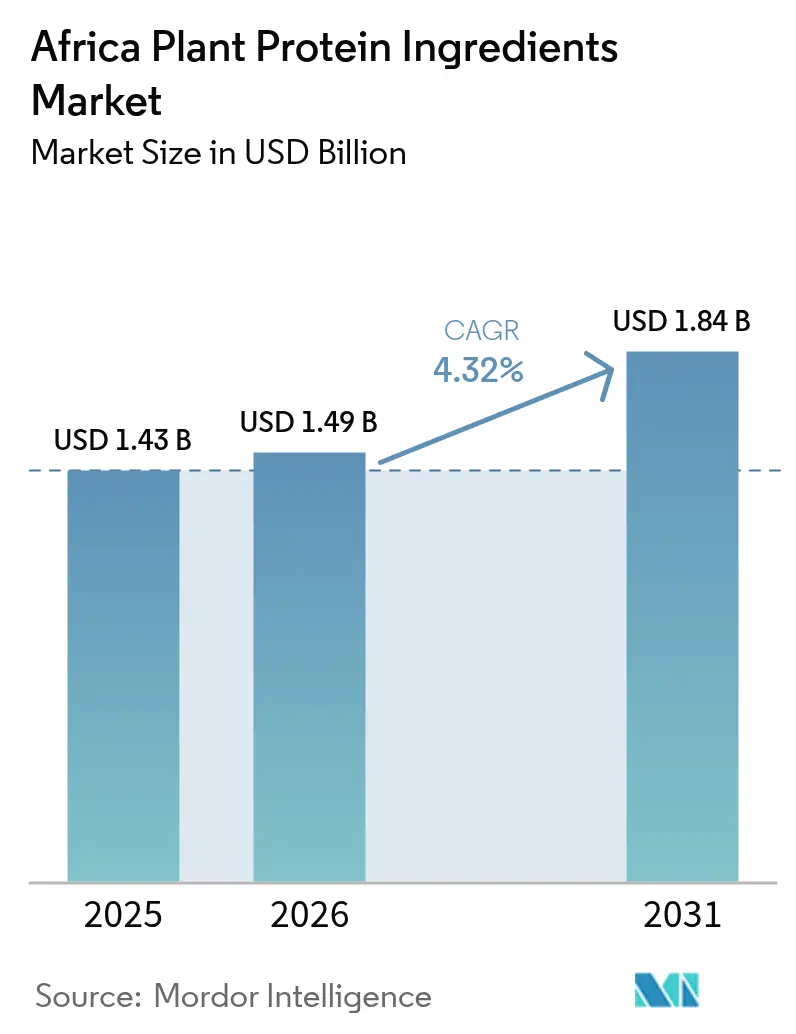

| Taille du marché de l'année de base (2025) | 1.43 Milliards de dollars |

| Taille du Marché (2026) | 1.49 Milliards de dollars |

| Taille du Marché (2031) | 1.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.32% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché africain des ingrédients protéiques végétaux par Mordor Intelligence

La taille du marché africain des ingrédients protéiques végétaux en 2026 est estimée à 1,49 milliard USD, en progression par rapport à la valeur de 2025 établie à 1,43 milliard USD, avec des projections pour 2031 affichant 1,84 milliard USD, soit une croissance au TCAC de 4,32 % sur la période 2026-2031. Cette croissance est portée par plusieurs facteurs, notamment la progression de la population urbaine, la mise en œuvre de réglementations plus strictes en matière d'étiquetage des allergènes et l'introduction commerciale de protéines de pois et de niébé d'origine locale. Les fabricants s'orientent de plus en plus vers les légumineuses indigènes plutôt que vers les concentrés de blé et de soja importés, dans le but de réduire leur exposition aux fluctuations des taux de change. Les détaillants répondent à la demande des consommateurs pour des produits à étiquette claire en mettant l'accent sur des chaînes d'approvisionnement traçables. Les multinationales renforcent leurs stratégies d'intégration verticale pour sécuriser des approvisionnements constants en matières premières, tandis que les transformateurs régionaux tirent parti de leur proximité avec les cultures pour développer des produits alimentaires africains de niche enrichis en protéines. Malgré ces tendances positives, des défis tels que la fragmentation des cadres réglementaires et les variations climatiques des rendements agricoles constituent des risques pour la croissance du marché. Cependant, des initiatives telles que les accords de libre-échange et le financement public de la recherche devraient créer des opportunités à long terme significatives pour le marché.

Principaux enseignements du rapport

- Par type de protéine, la protéine de soja a capté 67,05 % de la part du marché africain des ingrédients protéiques végétaux en 2025, tandis que la protéine de pois devrait progresser à un TCAC de 5,86 % jusqu'en 2031.

- Par catégorie, les ingrédients conventionnels représentaient 89,65 % de la taille du marché africain des ingrédients protéiques végétaux en 2025, mais leurs équivalents biologiques devraient croître à un TCAC de 6,1 % jusqu'en 2031.

- Par utilisateur final, les applications alimentaires et boissons représentaient 50,78 % du marché africain des ingrédients protéiques végétaux en 2025 ; les compléments nutritionnels enregistreront le TCAC le plus rapide, à 6,45 %, jusqu'en 2031.

- Par géographie, le Nigeria était en tête avec 36,98 % de la part du marché africain des ingrédients protéiques végétaux en 2025 et est en voie d'atteindre un TCAC de 5,79 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché africain des ingrédients protéiques végétaux

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation croissante aux bénéfices pour la santé liés aux régimes à base de plantes | +0.9% | Nigeria, Afrique du Sud, Kenya (centres urbains) | Moyen terme (2 à 4 ans) |

| Prévalence croissante de l'intolérance au lactose et des allergies au lait | +0.8% | Afrique subsaharienne (prévalence adulte de 70 à 90 %) | Court terme (≤ 2 ans) |

| Évolution vers des modes de vie flexitarien, végétalien et végétarien | +0.7% | Afrique du Sud, Nigeria (démographie urbaine jeune) | Moyen terme (2 à 4 ans) |

| Demande croissante d'ingrédients à étiquette claire et naturels | +0.6% | Afrique du Sud, Kenya, Nigeria (orienté distribution) | Long terme (≥ 4 ans) |

| Préoccupation des consommateurs pour la durabilité et la réduction de l'empreinte carbone | +0.5% | Afrique du Sud, Nigeria (obligations de durabilité des entreprises) | Long terme (≥ 4 ans) |

| Adoption des protéines végétales dans la nutrition infantile et sportive | +0.8% | Nigeria, Afrique du Sud, Kenya (segments premium) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante aux bénéfices pour la santé liés aux régimes à base de plantes

Les consommateurs urbains de Lagos, Johannesburg et Nairobi associent de plus en plus la consommation de protéines végétales à des bénéfices pour la santé, notamment un risque cardiovasculaire réduit et une meilleure gestion du poids. Cette perception a été renforcée par l'influence des personnalités des réseaux sociaux et des campagnes nutritionnelles ciblées d'organisations telles que la Fondation sud-africaine contre les maladies cardiaques et les AVC. Des résultats récents indiquent qu'une proportion significative des jeunes sud-africains âgés de 18 à 35 ans a réduit sa consommation de viande rouge au cours de l'année écoulée, principalement en raison de préoccupations liées à la santé [1]Source : Université de Rhodes, « Évolutions alimentaires des jeunes en Afrique du Sud », ru.ac.za. Ce changement de comportement stimule la demande de produits protéiques végétaux dans des catégories telles que les repas prêts-à-consommer, les barres protéinées et les boissons enrichies, pour lesquels les fabricants sont en mesure d'appliquer des primes de prix notables par rapport aux offres traditionnelles. La tendance ne se limite pas aux quartiers à hauts revenus, car les ménages à revenus intermédiaires dans les villes secondaires du Nigeria intègrent de plus en plus des aliments de base à base de plantes tels que le garri enrichi au soja et les bouillies enrichies au niébé dans leur alimentation, stimulant la croissance dans les gammes de prix intermédiaires. Cependant, l'absence d'étiquetage nutritionnel standardisé dans de nombreux marchés africains constitue un défi, car elle limite la capacité des consommateurs à vérifier les allégations relatives à la teneur en protéines. Cela a ralenti l'adoption parmi les acheteurs plus sceptiques, qui privilégient souvent le goût et la texture par rapport aux attributs axés sur la santé.

Prévalence croissante de l'intolérance au lactose et des allergies au lait

L'intolérance au lactose touche environ 70 % à 90 % des adultes d'Afrique subsaharienne en raison de l'absence génétique de persistance de la lactase, ce qui limite la consommation de produits laitiers et accroît la demande d'alternatives végétales au lait et de boissons enrichies en protéines. En Afrique du Sud, le lait de soja et le lait d'avoine ont gagné en popularité, les ventes au détail d'alternatives végétales aux produits laitiers ayant progressé de 14 % en glissement annuel en 2024, selon les données Nielsen citées par les distributeurs locaux. Les fabricants de préparations pour nourrissons sont soumis à une pression réglementaire pour proposer des options hypoallergéniques, ce qui conduit des marques telles que Nestlé et Danone à introduire des préparations à base de protéines de pois conformes aux réglementations de la loi sud-africaine sur les denrées alimentaires, les cosmétiques et les désinfectants (Foodstuffs, Cosmetics and Disinfectants Act) en matière d'étiquetage des allergènes. Au Nigeria, le Ministère fédéral de la Santé a publié en 2024 des directives actualisées exigeant une divulgation claire des ingrédients d'origine laitière, accélérant les délais de reformulation tant pour les produits de nutrition infantile importés que pour ceux produits localement. La combinaison de la prédisposition génétique et de l'application de la réglementation soutient la croissance des ingrédients protéiques végétaux, bien que l'accessibilité financière demeure un défi dans les zones rurales où les produits laitiers traditionnels sont moins chers que les alternatives importées.

Évolution vers des modes de vie flexitarien, végétalien et végétarien

Les modes d'alimentation flexitariens, définis par une consommation occasionnelle de viande et une plus grande priorité accordée aux protéines végétales, gagnent du terrain parmi la classe moyenne urbaine africaine. Cette tendance est influencée par les documentaires environnementaux, les campagnes pour le bien-être animal et la présence croissante de restaurants proposant des plats à base de plantes dans des villes telles que Johannesburg, Le Cap et Lagos. Selon le Good Food Institute (Institut pour l'alimentation saine), l'Afrique du Sud a alloué des subventions gouvernementales en 2024 pour soutenir la recherche sur les protéines alternatives, témoignant de la reconnaissance par le gouvernement du potentiel de croissance du secteur [2]Source : Good Food Institute, « Financement des protéines alternatives en Afrique du Sud », gfi.org. Des entreprises locales, dont The Herbivore au Cap et Veggie Victory à Lagos, ont lancé des galettes de burgers et des saucisses à base de plantes fabriquées à partir de protéines de pois et de soja. Ces produits ont obtenu des espaces en rayon dans les épiceries haut de gamme et les restaurants à service rapide, séduisant les jeunes consommateurs qui perçoivent l'alimentation à base de plantes comme un choix de mode de vie plutôt qu'une contrainte alimentaire. Cette perception permet aux marques d'appliquer des primes significatives par rapport aux produits carnés traditionnels. Cependant, l'adoption des alternatives à base de plantes reste largement confinée aux zones urbaines à hauts revenus, avec une acceptation limitée dans les régions rurales où les préférences culturelles favorisent les protéines animales et où les options végétales sont souvent considérées comme des substituts inférieurs.

Demande croissante d'ingrédients à étiquette claire et naturels

Les consommateurs d'Afrique du Sud et du Kenya examinent de plus en plus les listes d'ingrédients, préférant les produits aux composants simples et reconnaissables par rapport à ceux contenant des additifs synthétiques ou des isolats hautement transformés. Cette préférence croissante pour les produits à étiquette claire stimule la demande de concentrés de protéines végétales peu transformés et de certifications biologiques. Cependant, les certifications biologiques restent limitées en raison de la rareté des organismes d'accréditation et du coût élevé des audits, ce qui décourage les agriculteurs de petite taille d'obtenir le statut biologique. Des détaillants tels que Woolworths et Pick n Pay en Afrique du Sud ont élargi leurs offres de marques propres pour inclure des protéines de soja non OGM et des protéines de pois provenant de chaînes d'approvisionnement vérifiées. Cela correspond à la volonté des consommateurs de payer des primes de 15 % à 25 % pour la transparence. Les fournisseurs d'ingrédients investissent également dans des plateformes de traçabilité qui documentent l'origine des protéines, les méthodes de transformation et les indicateurs de durabilité, anticipant de potentielles exigences réglementaires similaires à la stratégie De la ferme à la table de l'Europe. Malgré ces développements, l'absence de définitions harmonisées de l'étiquette claire sur les marchés africains pose des défis. Les fabricants doivent naviguer dans des normes variables dans des pays comme le Nigeria, l'Afrique du Sud et le Kenya, chacun interprétant différemment des termes tels que « naturel » et « peu transformé », ce qui ajoute à la complexité de la mise en conformité.

Analyse de l'impact des freins*

| Frein | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité réglementaire pour la certification internationale | -0.6% | Nigeria, Afrique du Sud (cadres divergents) | Moyen terme (2 à 4 ans) |

| Risques de fraude alimentaire et d'adultération des concentrés de protéines végétales | -0.4% | Nigeria, Kenya (lacunes d'application) | Court terme (≤ 2 ans) |

| Volatilité des prix et approvisionnement peu fiable en matières premières en raison des conditions climatiques | -0.7% | Nigeria, Afrique du Sud (zones sujettes à la sécheresse) | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement dues aux obstacles logistiques ou commerciaux | -0.5% | Afrique subsaharienne (déficits d'infrastructure) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Complexité réglementaire pour la certification internationale

La divergence des cadres réglementaires à travers les marchés africains crée des défis de conformité substantiels pour les fournisseurs d'ingrédients protéiques végétaux. Chaque pays applique des exigences uniques en matière d'enregistrement, d'étiquetage et de tests, sans protocole de reconnaissance mutuelle en place. Par exemple, l'Agence nationale nigériane de réglementation des aliments et des médicaments (NAFDAC) impose des inspections d'installations, des tests par lots et la soumission de dossiers distincts pour chaque type de protéine[3]Source : NAFDAC, « Directives d'enregistrement des denrées alimentaires », nafdac.gov.ng. Ce processus rigoureux peut prendre entre 12 et 18 mois et implique des coûts allant de 50 000 à 100 000 USD par ligne de produits. Ces coûts élevés et ces délais prolongés découragent les fabricants de plus petite taille d'entrer sur le marché. Si les multinationales peuvent gérer ces dépenses grâce à des économies d'échelle, les transformateurs régionaux et les entreprises émergentes font souvent face à des défis disproportionnés. Cela limite leur capacité à innover et retarde l'introduction de sources de protéines nouvelles, telles que la protéine de chanvre et la protéine de pomme de terre, qui pourraient autrement diversifier et enrichir le marché.

Risques de fraude alimentaire et d'adultération des concentrés de protéines végétales

L'adultération des concentrés de protéines végétales avec des charges moins coûteuses, telles que la mélamine, la farine de blé ou l'amidon de riz, pose des défis significatifs en matière de qualité et de sécurité, en particulier dans les régions disposant de capacités limitées de tests en laboratoire et de mécanismes d'application. Par exemple, en 2024, l'Organisation de normalisation du Nigeria (SON) a émis des alertes concernant des importations de protéines de soja mal étiquetées contenant des protéines de blé non déclarées. Ce problème a non seulement déclenché des réactions allergiques chez les consommateurs atteints de la maladie cœliaque, mais a également érodé la confiance des consommateurs dans les produits à base de plantes. Des méthodes avancées de test d'authenticité, telles que la spectrométrie de masse à rapport isotopique (SMRI) et le code-barres ADN, offrent des solutions mais restent prohibitivement coûteuses et inaccessibles pour la plupart des fabricants alimentaires africains. Cela crée des opportunités pour les fournisseurs frauduleux d'exploiter les lacunes d'information. De plus, l'absence de systèmes de traçabilité dans les chaînes d'approvisionnement informelles — qui représentent environ 60 % à 70 % de la distribution alimentaire dans des pays comme le Nigeria et le Kenya — exacerbe le risque de fraude, car les concentrés de protéines passent souvent par de multiples intermédiaires avant d'atteindre les utilisateurs finaux. Des associations sectorielles, telles que l'Organisation africaine de normalisation (ARSO), travaillent activement à l'élaboration de protocoles d'authentification régionaux. Cependant, les progrès ont été lents en raison de contraintes de financement et des expertises techniques limitées disponibles parmi les États membres, soulignant la nécessité d'un investissement accru et d'un renforcement des capacités dans ce domaine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Segment 1

La protéine de soja détenait une part significative de 67,05 % du marché en 2025, reflétant sa présence de longue date soutenue par des chaînes d'approvisionnement établies, la familiarité des agriculteurs africains avec la culture du soja et des avantages en termes de coûts par rapport aux alternatives plus récentes. Le Nigeria et l'Afrique du Sud produisent ensemble environ 1,2 million de tonnes métriques de graines de soja par an, ce qui soutient le concassage domestique et la production de concentré de protéines de soja. Ce concentré est largement utilisé dans les applications de boulangerie, de boissons et de substituts de viande, illustrant sa polyvalence et sa forte présence sur le marché.

La protéine de pois, quant à elle, devrait croître à un taux de croissance annuel composé (TCAC) de 5,86 % jusqu'en 2031, ce qui en fait le type de protéine à la croissance la plus rapide. Cette croissance est portée par une évolution vers des options sans allergènes répondant à des réglementations d'étiquetage plus strictes et aux préoccupations des consommateurs concernant la teneur en phytoestrogènes du soja. La protéine de blé, principalement produite en Éthiopie et en Égypte où la culture du blé est répandue, est utilisée dans les applications de boulangerie et de pâtes, mais fait face à des défis liés à la sensibilité croissante au gluten, ce qui limite sa croissance aux segments d'utilisateurs finaux établis. La protéine de pomme de terre reste un produit de niche, contrainte par une culture limitée en Afrique et des coûts d'importation élevés. Pendant ce temps, la protéine de riz gagne en popularité dans les applications de préparations pour nourrissons en raison de ses propriétés hypoallergéniques et de son goût neutre, qui la rendent adaptée au mélange avec d'autres ingrédients.

Par catégorie : la prédominance du conventionnel masque les opportunités du biologique

En 2025, les ingrédients protéiques végétaux conventionnels détenaient 89,65 % de la part de marché. Cette prédominance reflète des défis tels que les infrastructures limitées pour la certification biologique, les coûts d'audit élevés et une base de consommateurs sensible aux prix qui privilégie l'accessibilité financière aux certifications biologiques. La certification biologique exige une vérification par des tiers auprès d'organisations telles qu'Ecocert ou l'Organisation du secteur biologique sud-africain (SAOSO). Ces processus coûtent entre 3 000 et 10 000 USD par an et nécessitent une documentation de traçabilité, que les agriculteurs de petite taille ont souvent du mal à maintenir.

Malgré ces défis, les protéines végétales biologiques devraient croître à un taux de croissance annuel composé (TCAC) de 6,1 % jusqu'en 2031, surpassant les variantes conventionnelles. Cette croissance est portée par les détaillants sud-africains qui développent leurs marques propres à étiquette claire et les transformateurs orientés vers l'exportation ciblant les marchés européens, où les produits biologiques affichent des primes de 40 % à 60 %. Des détaillants tels que Woolworths et Pick n Pay ont introduit du soja biologique et des protéines de pois dans des repas prêts-à-consommer et des barres protéinées. Ces produits s'adressent aux consommateurs aisés disposés à payer de 80 à 120 ZAR (de 4,40 à 6,60 USD) par portion, soit le double du prix des alternatives conventionnelles.

Par utilisateur final : la prédominance de l'alimentation cède la place à la premiumisation nutritionnelle

Les applications d'alimentation et de boissons détenaient une part de 50,78 % du marché en 2025, couvrant des catégories telles que la boulangerie, les boissons, les alternatives laitières, les substituts de viande et les repas prêts-à-consommer. Ces produits utilisent des protéines végétales pour améliorer la valeur nutritionnelle, la texture et réduire les coûts. Le segment de la boulangerie reste le plus important dans cette catégorie, car les protéines de soja et de blé contribuent à une meilleure élasticité de la pâte et à une durée de conservation plus longue pour le pain, les biscuits et les pâtisseries. Ces produits sont largement distribués via les réseaux de commerce informel africains. Les boissons, notamment les alternatives végétales au lait, ont connu une croissance de 14 % en 2024. Cette croissance a été portée par la prévalence croissante de l'intolérance au lactose et la sensibilisation accrue à la santé, incitant les consommateurs à remplacer le lait de vache par des options à base de soja, d'avoine et d'amande, en particulier dans les supermarchés sud-africains.

Les compléments nutritionnels devraient croître à un taux de croissance annuel composé (TCAC) de 6,45 % jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide parmi les utilisateurs finaux. Cette croissance est soutenue par des revenus disponibles plus élevés, la popularité croissante de la culture du fitness et la reformulation des préparations pour nourrissons avec des protéines de pois et de riz hypoallergéniques. De plus, les produits de nutrition sportive, tels que les poudres protéinées et les barres de récupération, ciblent de plus en plus les salles de sport urbaines et les communautés de fitness en ligne, répondant aux besoins des consommateurs soucieux de leur santé.

Analyse géographique

Le Nigeria était en tête du marché en 2025, capturant 36,98 % de la part de marché. Ce leadership est porté par une population dépassant 220 millions d'habitants, une urbanisation rapide qui centralise le pouvoir d'achat dans des villes comme Lagos et Abuja, et les efforts du gouvernement pour réduire la dépendance aux importations alimentaires en promouvant la transformation locale des protéines. La zone de culture du soja de la Ceinture centrale produit environ 800 000 tonnes métriques par an, soutenant des opérations de concassage domestique qui fournissent des concentrés de protéines de soja aux fabricants de produits de boulangerie, de boissons et d'alimentation animale. Cependant, des défis tels que les précipitations irrégulières et les infrastructures d'irrigation limitées créent des fluctuations de rendement, forçant les fabricants à mélanger des protéines domestiques et importées, ce qui augmente les coûts et limite les marges bénéficiaires. De plus, l'Agence nationale de réglementation des aliments et des médicaments (NAFDAC) impose des exigences d'enregistrement strictes et des délais d'approbation de 12 à 18 mois, décourageant les fournisseurs de plus petite taille et consolidant le marché parmi les transformateurs établis disposant des ressources nécessaires pour gérer les coûts de conformité.

L'Afrique du Sud est le segment à la croissance la plus rapide, soutenu par ses infrastructures de distribution avancées, ses organismes de certification biologique établis et les préférences des consommateurs pour des produits à étiquette claire et durables. Des détaillants tels que Woolworths, Pick n Pay et Shoprite ont élargi leurs offres de marques propres à base de plantes, répondant aux consommateurs aisés de Johannesburg, du Cap et de Durban. Ces consommateurs sont disposés à payer une prime de 15 % à 25 % pour des protéines végétales non OGM et biologiques, stimulant davantage la croissance du marché dans la région.

Le reste de l'Afrique, incluant le Kenya, le Ghana, l'Éthiopie et les marchés plus petits, présente des schémas de demande divers et fragmentés façonnés par des traditions alimentaires variées, des niveaux de revenus et des environnements réglementaires différents. Au Kenya, la classe moyenne urbaine dans des villes comme Nairobi et Mombasa stimule la demande d'alternatives végétales aux produits laitiers et de produits de nutrition sportive. Pendant ce temps, la production de protéines de blé en Éthiopie soutient ses industries nationales de pâtes et de boulangerie, soulignant la dynamique variée du marché dans la région.

Paysage concurrentiel

Le marché africain des ingrédients protéiques végétaux présente un environnement modérément concurrentiel, où des fournisseurs d'ingrédients multinationaux tels que Cargill, Archer Daniels Midland (ADM) et Ingredion opèrent aux côtés de transformateurs régionaux qui s'approvisionnent en graines de soja, niébé et blé cultivés localement. Les multinationales tirent parti de leurs économies d'échelle dans les isolats de protéines de pois et de soja importés, de leurs réseaux mondiaux de recherche et développement et de leurs partenariats établis avec les grands fabricants alimentaires. Ces atouts leur permettent de garantir une qualité constante et un soutien technique, que les concurrents de plus petite taille peinent souvent à égaler. Les transformateurs régionaux, cependant, misent sur leur proximité avec les matières premières, leurs coûts logistiques réduits et leur capacité à personnaliser les produits pour des applications de niche, comme les aliments africains traditionnels enrichis en protéines de légumineuses indigènes.

Cette structure de marché à deux niveaux crée des opportunités dans les segments intermédiaires, où les clients recherchent une assurance qualité au-delà des producteurs artisanaux mais ne peuvent pas se permettre la tarification des fournisseurs multinationaux. Les acteurs émergents peuvent combler ce fossé en mettant l'accent sur l'image de marque régionale et en adoptant des plateformes de traçabilité qui documentent l'origine et les méthodes de transformation des protéines. L'adoption des technologies varie considérablement, les multinationales utilisant des méthodes avancées comme l'extrusion et la filtration membranaire pour produire des isolats de haute pureté, tandis que les transformateurs régionaux s'appuient sur des techniques conventionnelles de mouture et de classification par air. Ces méthodes traditionnelles produisent des concentrations de protéines plus faibles mais nécessitent un investissement en capital minimal, les rendant accessibles aux acteurs de plus petite taille.

Les perturbateurs émergents sur le marché comprennent des entreprises émergentes sud-africaines telles que The Herbivore et Veggie Victory, qui utilisent le marketing sur les réseaux sociaux et les canaux de vente directe aux consommateurs pour fidéliser leur clientèle parmi les flexitariens urbains, contournant les canaux de distribution traditionnels. Les dépôts de brevets liés à la transformation des protéines végétales en Afrique restent limités, avec seulement 12 demandes soumises à l'Organisation africaine régionale de la propriété intellectuelle (ARIPO) en 2024. Cela indique une activité d'innovation formelle minimale et souligne les opportunités potentielles pour les entreprises prêtes à investir dans des technologies propriétaires d'extraction ou de fonctionnalisation.

Leaders du secteur africain des ingrédients protéiques végétaux

Archer Daniels Midland Co.

Kerry Group plc

International Flavors & Fragrances Inc.

Wilmar International Ltd

Roquette Frères SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Zyra Protein a lancé une poudre protéinée à base de plantes comprenant uniquement quatre ingrédients : protéine de pois, poudre de dattes, poudre de fraises et sel. Le produit met l'accent sur la nutrition à étiquette claire et la simplicité, ciblant les consommateurs soucieux de leur santé.

- Janvier 2025 : Griffith Foods a présenté son premier portefeuille de protéines alternatives. Cette initiative vise à fournir des solutions protéiques à base de plantes, à améliorer la nutrition, à promouvoir la durabilité et à améliorer l'accessibilité alimentaire sur les marchés mondiaux et mal desservis, y compris l'Afrique, avec des plans d'expansion continue.

- Juillet 2024 : Le laboratoire d'innovation alimentaire de l'Université de l'État libre (UFS) a développé des en-cas à base de soja riches en protéines et abordables, ainsi que des alternatives laitières, notamment du lait de soja aromatisé, du yaourt et des en-cas à base de sous-produits du soja.

Périmètre du rapport sur le marché africain des ingrédients protéiques végétaux

La protéine de chanvre, la protéine de pois, la protéine de pomme de terre, la protéine de riz, la protéine de soja et la protéine de blé sont couverts en tant que segments par type de protéine. L'alimentation animale, l'alimentation et les boissons, les soins personnels et la cosmétique, les compléments alimentaires sont couverts en tant que segments par utilisateur final. Le Nigeria et l'Afrique du Sud sont couverts en tant que segments par pays.| Protéine de soja | Concentrés |

| Hydrolysés | |

| Isolats | |

| Protéine de blé | Concentrés |

| Hydrolysés | |

| Isolats | |

| Protéine de pois | Concentrés |

| Hydrolysés | |

| Isolats | |

| Protéine de pomme de terre | |

| Protéine de riz | |

| Protéine de chanvre | |

| Autres |

| Biologique |

| Conventionnel |

| Alimentation animale | |

| Alimentation et boissons | Boulangerie |

| Boissons | |

| Céréales de petit-déjeuner | |

| Condiments/sauces | |

| Confiserie | |

| Produits laitiers et alternatives laitières | |

| Produits carnés/volaille/fruits de mer et produits de substitution de la viande | |

| Aliments prêts-à-consommer/prêts-à-cuisiner | |

| En-cas | |

| Soins personnels et cosmétique | |

| Compléments nutritionnels | Préparations pour nourrissons et bébés |

| Nutrition des personnes âgées et nutrition médicale | |

| Nutrition sportive/de performance |

| Nigeria |

| Afrique du Sud |

| Reste de l'Afrique |

| Par type de protéine | Protéine de soja | Concentrés |

| Hydrolysés | ||

| Isolats | ||

| Protéine de blé | Concentrés | |

| Hydrolysés | ||

| Isolats | ||

| Protéine de pois | Concentrés | |

| Hydrolysés | ||

| Isolats | ||

| Protéine de pomme de terre | ||

| Protéine de riz | ||

| Protéine de chanvre | ||

| Autres | ||

| Par catégorie | Biologique | |

| Conventionnel | ||

| Par utilisateur final | Alimentation animale | |

| Alimentation et boissons | Boulangerie | |

| Boissons | ||

| Céréales de petit-déjeuner | ||

| Condiments/sauces | ||

| Confiserie | ||

| Produits laitiers et alternatives laitières | ||

| Produits carnés/volaille/fruits de mer et produits de substitution de la viande | ||

| Aliments prêts-à-consommer/prêts-à-cuisiner | ||

| En-cas | ||

| Soins personnels et cosmétique | ||

| Compléments nutritionnels | Préparations pour nourrissons et bébés | |

| Nutrition des personnes âgées et nutrition médicale | ||

| Nutrition sportive/de performance | ||

| Par géographie | Nigeria | |

| Afrique du Sud | ||

| Reste de l'Afrique | ||

Définition du marché

- Utilisateur final - Le marché des ingrédients protéiques fonctionne sur la base d'un modèle B2B. Les fabricants de produits alimentaires, de boissons, de compléments alimentaires, d'alimentation animale et de soins personnels et cosmétiques sont considérés comme les utilisateurs finaux sur le marché étudié. Le périmètre exclut les fabricants achetant du lactosérum liquide/sec destiné à être utilisé comme agent liant, épaississant ou pour d'autres applications non protéiques.

- Taux de pénétration - Le taux de pénétration est défini comme le pourcentage du volume du marché des utilisateurs finaux enrichis en protéines par rapport au volume global du marché des utilisateurs finaux.

- Teneur moyenne en protéines - La teneur moyenne en protéines est la teneur moyenne en protéines présente par 100 g de produit fabriqué par l'ensemble des entreprises utilisatrices finales considérées dans le périmètre de ce rapport.

- Volume du marché des utilisateurs finaux - Le volume du marché des utilisateurs finaux est le volume consolidé de tous les types et formes de produits destinés aux utilisateurs finaux dans le pays ou la région.

| Mot-clé | Définition |

|---|---|

| Alpha-lactalbumine (α-Lactalbumine) | C'est une protéine qui régule la production de lactose dans le lait de presque toutes les espèces de mammifères. |

| Acide aminé | C'est un composé organique qui contient à la fois des groupes fonctionnels aminé et acide carboxylique, nécessaires à la synthèse des protéines corporelles et d'autres composés azotés importants, tels que la créatine, les hormones peptidiques et certains neurotransmetteurs. |

| Blanchiment | C'est le processus consistant à chauffer brièvement des légumes à la vapeur ou à l'eau bouillante. |

| BRC | Consortium britannique de la distribution (British Retail Consortium) |

| Améliorant de pain | C'est un mélange à base de farine composé de plusieurs composants aux propriétés fonctionnelles spécifiques, conçu pour modifier les caractéristiques de la pâte et conférer des attributs qualitatifs au pain. |

| BSF | Mouche soldat noire (Black Soldier Fly) |

| Caséinate | C'est une substance produite par l'ajout d'un alcali à la caséine acide, un dérivé de la caséine. |

| Maladie cœliaque | La maladie cœliaque est une réaction immunitaire à l'ingestion de gluten, une protéine présente dans le blé, l'orge et le seigle. |

| Colostrum | C'est un liquide laiteux libéré par les mammifères qui viennent d'accoucher, avant que la production de lait maternel ne commence. |

| Concentré | C'est la forme de protéine la moins transformée, dont la teneur en protéines varie de 40 à 90 % en poids. |

| Base protéique sèche | Elle désigne le pourcentage de « protéine pure » présent dans un complément alimentaire après élimination complète de l'eau par chauffage. |

| Lactosérum sec | C'est le produit résultant du séchage du lactosérum frais qui a été pasteurisé et auquel aucun conservateur n'a été ajouté. |

| Protéine d'œuf | C'est un mélange de protéines individuelles, comprenant l'ovalbumine, l'ovomucoïde, l'ovoglobuline, la conalbumine, la vitelline et la vitellénine. |

| Émulsifiant | C'est un additif alimentaire qui facilite le mélange d'aliments non miscibles entre eux, comme l'huile et l'eau. |

| Enrichissement | C'est le processus d'ajout de micronutriments perdus lors de la transformation du produit. |

| ERS | Service de recherche économique de l'USDA (Economic Research Service of the USDA) |

| Extrusion | C'est le processus consistant à forcer des ingrédients mélangés et ramollis à travers une ouverture dans une plaque perforée ou une filière conçue pour produire la forme requise. L'aliment extrudé est ensuite découpé en portions spécifiques par des lames. |

| Féverole | Également connue sous le nom de faba, c'est un autre terme pour les haricots jaunes cassés. |

| FDA | Administration américaine des aliments et médicaments (Food and Drug Administration) |

| Floconnage | C'est un procédé par lequel une céréale (comme le maïs, le blé ou le riz) est réduite en semoule, cuite avec des arômes et des sirops, puis pressée en flocons entre des cylindres refroidis. |

| Agent moussant | C'est un ingrédient alimentaire qui permet de former ou de maintenir une dispersion uniforme d'une phase gazeuse dans un aliment liquide ou solide. |

| Restauration collective | Elle désigne la partie du secteur alimentaire comprenant les entreprises, établissements et sociétés qui préparent des repas en dehors du domicile. Elle inclut les restaurants, les cantines scolaires et hospitalières, les services de traiteur et de nombreux autres formats. |

| Fortification | C'est l'ajout délibéré de micronutriments qui ne se trouvent pas naturellement dans un produit ou qui sont perdus lors de sa transformation, afin d'améliorer sa valeur nutritionnelle. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande (Food Standards Australia New Zealand) |

| FSIS | Service d'inspection et de sécurité des aliments (Food Safety and Inspection Service) |

| FSSAI | Autorité de sécurité et de normalisation alimentaires de l'Inde (Food Safety and Standards Authority of India) |

| Agent gélifiant | C'est un ingrédient qui fonctionne comme stabilisant et épaississant pour fournir une consistance sans rigidité par la formation d'un gel. |

| GES | Gaz à effet de serre |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Chanvre | C'est une classe botanique de cultivars de Cannabis sativa cultivés spécifiquement à des fins industrielles ou médicinales. |

| Hydrolysat | C'est une forme de protéine fabriquée en exposant la protéine à des enzymes qui peuvent partiellement rompre les liaisons entre les acides aminés de la protéine et décomposer de grandes protéines complexes en fragments plus petits. Sa transformation facilite et accélère sa digestion. |

| Hypoallergénique | Se dit d'une substance provoquant moins de réactions allergiques. |

| Isolat | C'est la forme de protéine la plus pure et la plus transformée, ayant subi une séparation pour obtenir une fraction protéique pure. Elle contient généralement ≥ 90 % de protéines en poids. |

| Kératine | C'est une protéine qui contribue à la formation des cheveux, des ongles et de la couche externe de la peau. |

| Lactalbumine | C'est l'albumine contenue dans le lait et obtenue à partir du lactosérum. |

| Lactoferrine | C'est une glycoprotéine liant le fer présente dans le lait de la plupart des mammifères. |

| Lupin | Ce sont les graines légumineuses jaunes du genre Lupinus. |

| Millénial | Également connu sous le nom de génération Y ou Gen Y, il désigne les personnes nées entre 1981 et 1996. |

| Monogastrique | Se dit d'un animal dont l'estomac n'a qu'un seul compartiment. Les exemples de monogastriques incluent les humains, la volaille, les porcs, les chevaux, les lapins, les chiens et les chats. La plupart des monogastriques sont généralement incapables de digérer une grande quantité de matières cellulosiques telles que les graminées. |

| MPC | Concentré de protéines de lait (Milk Protein Concentrate) |

| MPI | Isolat de protéines de lait (Milk Protein Isolate) |

| MSPI | Isolat de protéines de soja méthylées (Methylated Soy Protein Isolate) |

| Mycoprotéine | La mycoprotéine est une forme de protéine unicellulaire, également connue sous le nom de protéine fongique, dérivée de champignons pour la consommation humaine. |

| Nutricosmétiques | C'est une catégorie de produits et d'ingrédients qui agissent comme des compléments nutritionnels pour prendre soin de la beauté naturelle de la peau, des ongles et des cheveux. |

| Ostéoporose | C'est une condition médicale dans laquelle les os deviennent cassants et fragiles suite à une perte de tissu osseux, généralement résultant de changements hormonaux ou d'une carence en calcium ou en vitamine D. |

| PDCAAS | Le score d'acides aminés corrigé pour la digestibilité des protéines (PDCAAS) est une méthode d'évaluation de la qualité d'une protéine basée à la fois sur les besoins en acides aminés des humains et sur leur capacité à la digérer. |

| Consommation per capita de protéines animales | C'est la quantité moyenne de protéines animales (telles que le lait, le lactosérum, la gélatine, le collagène et les protéines d'œufs) disponible pour la consommation par chaque personne dans une population réelle. |

| Consommation per capita de protéines végétales | C'est la quantité moyenne de protéines végétales (telles que les protéines de soja, de blé, de pois, d'avoine et de chanvre) disponible pour la consommation par chaque personne dans une population réelle. |

| Quorn | C'est une protéine microbienne fabriquée à partir de mycoprotéine comme ingrédient, dans laquelle la culture fongique est séchée et mélangée à de l'albumine d'œuf ou à de la protéine de pomme de terre, qui sert de liant, puis ajustée en texture et pressée en diverses formes. |

| Prêt-à-cuisiner (RTC) | Désigne les produits alimentaires qui comprennent tous les ingrédients, pour lesquels une certaine préparation ou cuisson est requise selon un procédé indiqué sur l'emballage. |

| Prêt-à-consommer (RTE) | Désigne un produit alimentaire préparé ou cuit à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| RTD | Prêt-à-boire (Ready-to-Drink) |

| RTS | Prêt-à-servir (Ready-to-Serve) |

| Graisses saturées | C'est un type de graisses dans lequel les chaînes d'acides gras ne comportent que des liaisons simples. Elles sont généralement considérées comme néfastes pour la santé. |

| Saucisse | C'est un produit carné à base de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée, et qui est ensuite généralement emboîtée dans un boyau. |

| Seitan | C'est un substitut végétal de la viande fabriqué à partir de gluten de blé. |

| Capsule molle | C'est une capsule à base de gélatine avec un remplissage liquide. |

| SPC | Concentré de protéines de soja (Soy Protein Concentrate) |

| SPI | Isolat de protéines de soja (Soy Protein Isolate) |

| Spiruline | C'est une biomasse de cyanobactéries pouvant être consommée par les humains et les animaux. |

| Stabilisant | C'est un ingrédient ajouté aux produits alimentaires pour aider à maintenir ou à améliorer leur texture d'origine ainsi que leurs caractéristiques physiques et chimiques. |

| Supplémentation | C'est la consommation ou la fourniture de sources concentrées de nutriments ou d'autres substances destinées à compléter les nutriments du régime alimentaire et à corriger les carences nutritionnelles. |

| Texturant | C'est un type spécifique d'ingrédient alimentaire utilisé pour contrôler et modifier la sensation en bouche et la texture des produits alimentaires et des boissons. |

| Épaississant | C'est un ingrédient utilisé pour augmenter la viscosité d'un liquide ou d'une pâte et le rendre plus épais, sans modifier substantiellement ses autres propriétés. |

| Graisses trans | Également appelées acides gras trans-insaturés ou acides gras trans, il s'agit d'un type de graisse insaturée présente naturellement en petites quantités dans la viande. |

| TSP | Protéine de soja texturée (Textured Soy Protein) |

| TVP | Protéine végétale texturée (Textured Vegetable Protein) |

| WPC | Concentré de protéines de lactosérum (Whey Protein Concentrate) |

| WPI | Isolat de protéines de lactosérum (Whey Protein Isolate) |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que d'apports d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin d'élaborer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles sur le marché. Par un processus itératif, les variables nécessaires aux prévisions du marché sont fixées et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de produire une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement