Taille et Part de Marché des Centres de Divertissement Familial

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 34.57 Milliards de dollars |

| Taille du Marché (2031) | 47.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.75% CAGR |

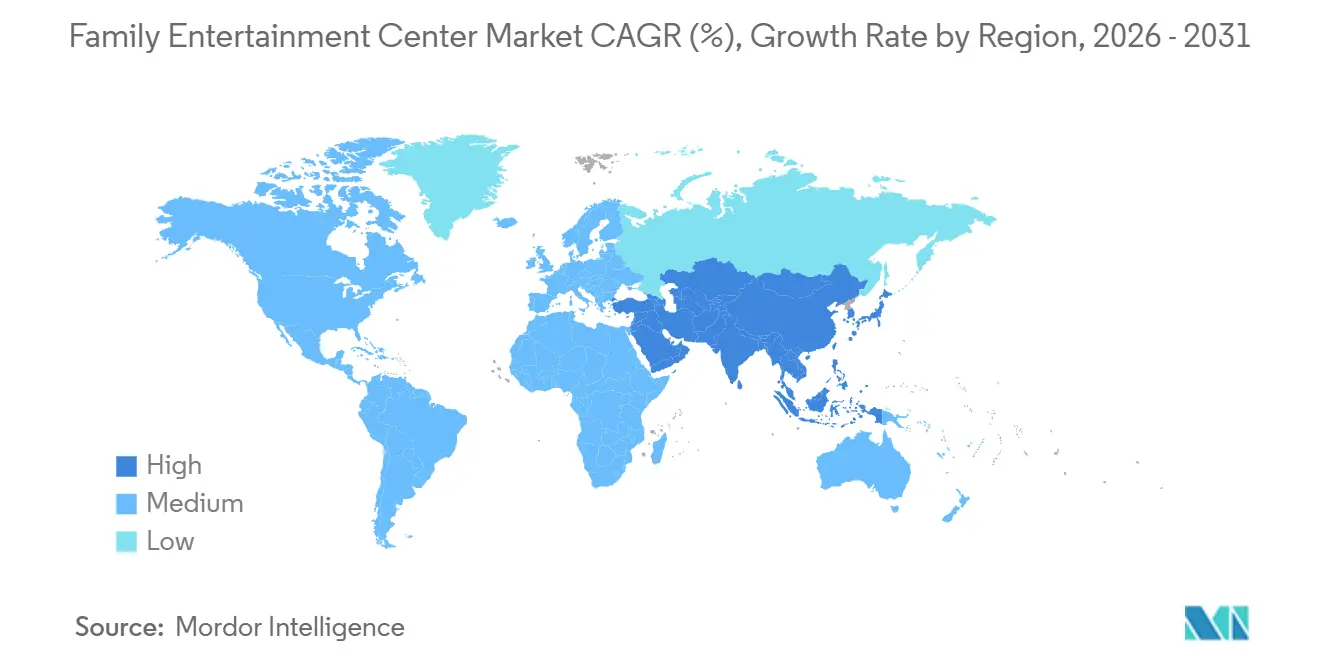

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

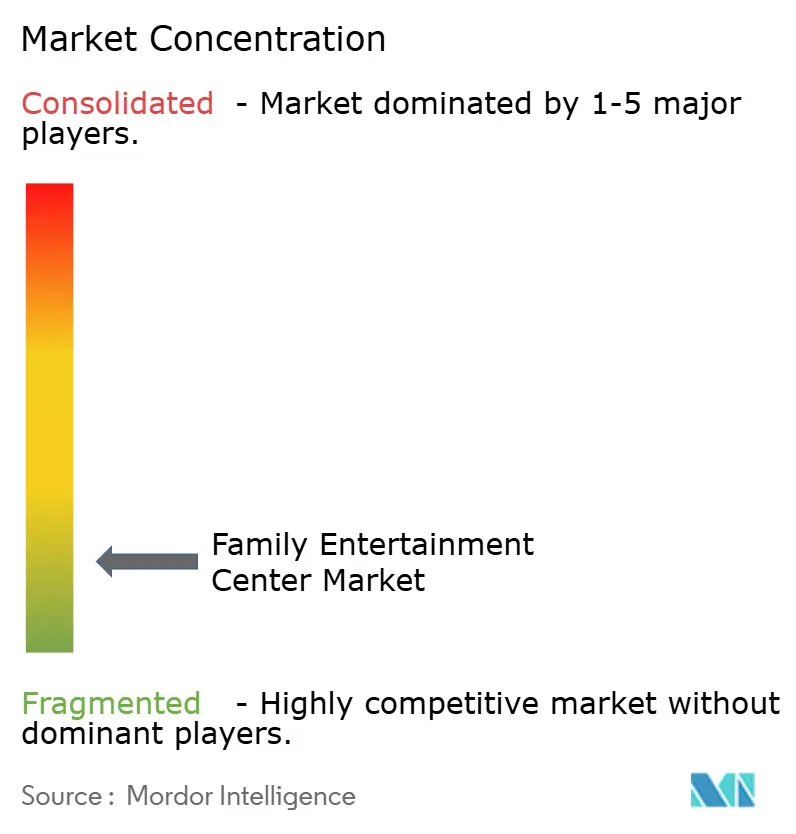

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Centres de Divertissement Familial par Mordor Intelligence

Le Marché Mondial des Centres de Divertissement Familial était évalué à 32,62 milliards USD en 2025 et devrait croître de 34,57 milliards USD en 2026 pour atteindre 47,93 milliards USD d'ici 2031, à un CAGR de 6,75 % au cours de la période de prévision (2026-2031). La reprise des dépenses discrétionnaires de loisirs et un glissement vers des formats participatifs et sociaux stimulent cette croissance. Les visites mondiales dans les lieux de divertissement et les parcs à thème ont atteint 1,15 milliard en 2025, générant 79,2 milliards USD de revenus, soutenant une forte demande pour les opérateurs en intérieur qui dépendent des visites répétées plutôt que des pics saisonniers[1]IAAPA, "État du Secteur Mondial des Attractions – T3 2025," IAAPA, iaapa.org. Le marché bénéficie d'opérations à l'abri des intempéries, d'une demande stable pour les événements de groupe et de la capacité à monétiser plusieurs catégories de dépenses par visite. Les avancées en AR et VR, l'expansion vers des sites à usage mixte et l'intégration accrue de la restauration attirent un public plus large. Malgré des défis tels que la hausse des coûts d'assurance et l'inflation sur les équipements importés, le marché reste résilient. Les formats intérieurs continuent d'offrir des expériences sociales et physiques que les alternatives numériques à domicile ne peuvent pas pleinement reproduire.

Points Clés du Rapport

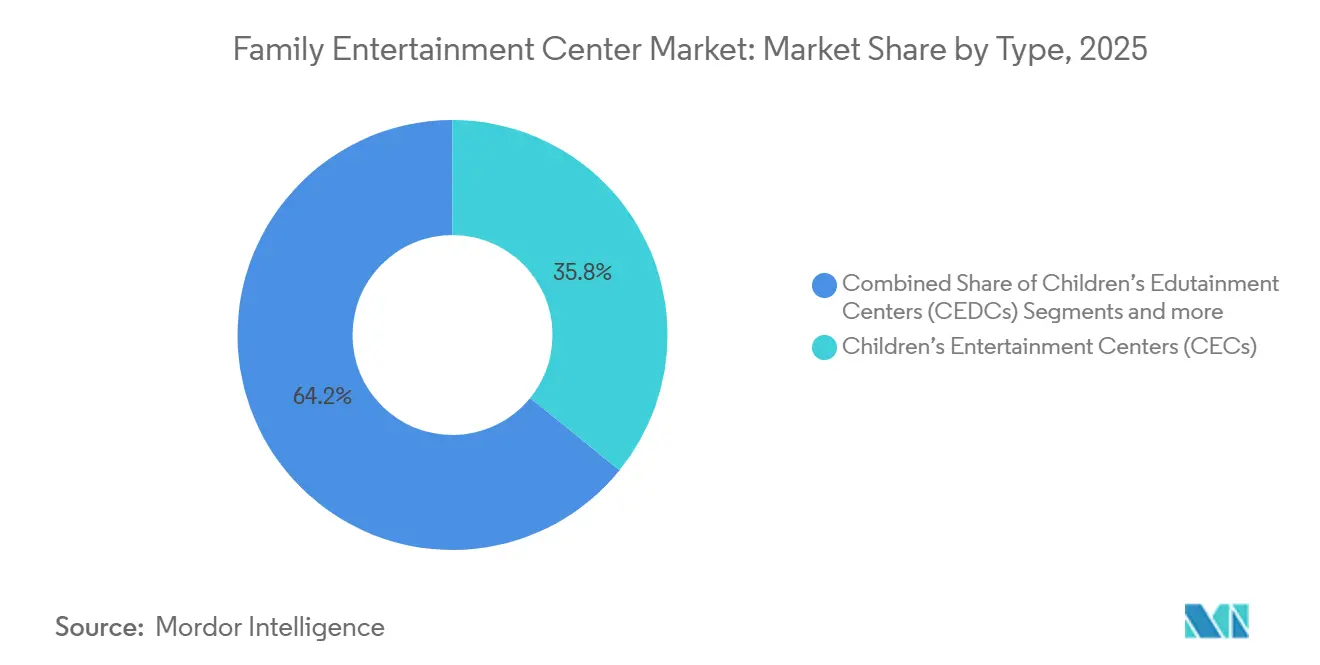

- Par type, les Centres de Divertissement pour Enfants ont dominé avec une part de 35,83 % du Marché Mondial des Centres de Divertissement Familial en 2025, tandis que les Centres de Divertissement VR en Lieu Fixe devraient se développer à un CAGR de 7,80 % jusqu'en 2031.

- Par zone d'activité, les Jeux d'Adresse et de Compétition ont représenté 40,21 % du Marché Mondial des Centres de Divertissement Familial en 2025, tandis que les Zones de Jeux AR et VR devraient croître à un CAGR de 8,17 % jusqu'en 2031.

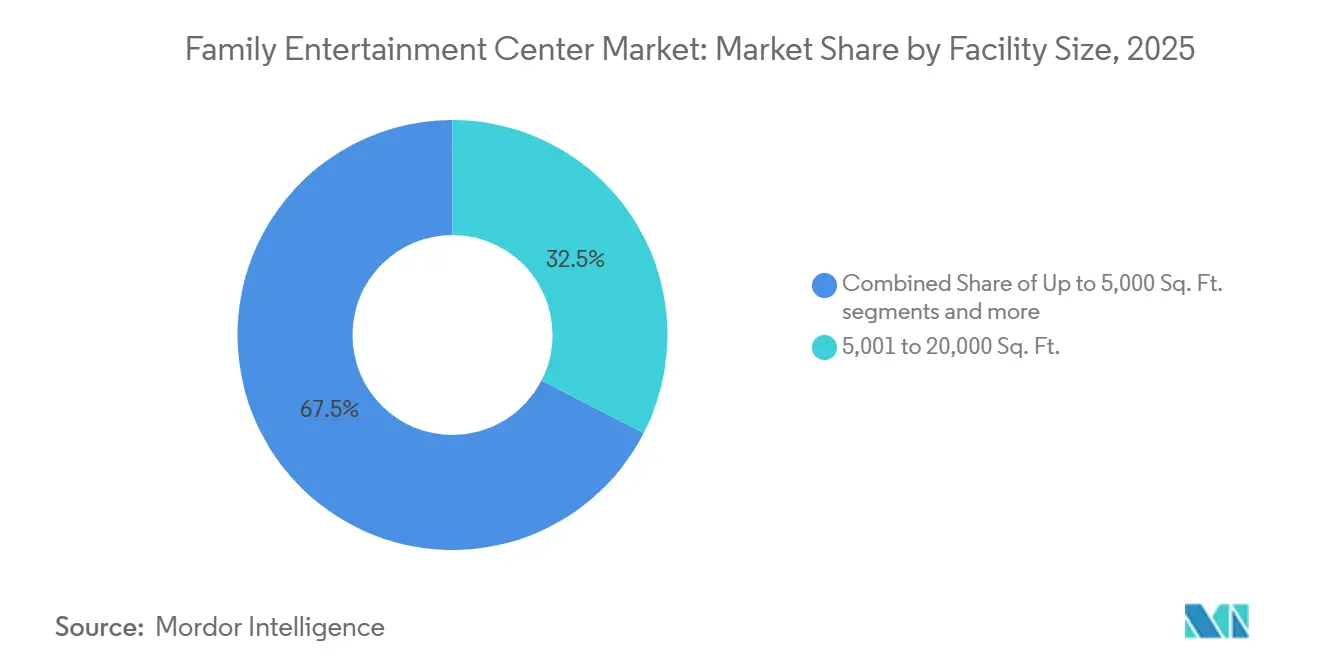

- Par taille des installations, le segment 5 001-20 000 pi² a détenu une part de 32,54 % du Marché Mondial des Centres de Divertissement Familial en 2025, tandis que le format 1 à 10 acres devrait progresser à un CAGR de 7,43 % jusqu'en 2031.

- Par données démographiques des visiteurs, les Familles avec Enfants gés de 0 à 8 ans ont représenté 31,93 % du Marché Mondial des Centres de Divertissement Familial en 2025, tandis que les Adolescents âgés de 13 à 19 ans devraient croître à un CAGR de 7,32 % jusqu'en 2031.

- Par source de revenus, les Droits d'Entrée et Ventes de Billets ont capté 44,23 % du Marché Mondial des Centres de Divertissement Familial en 2025, tandis que la Restauration devrait se développer à un CAGR de 7,65 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a détenu une part de 34,47 % du Marché Mondial des Centres de Divertissement Familial en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 8,36 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Centres de Divertissement Familial

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande de loisirs familiaux et de groupe axée sur l'expérience | +2.0% | Mondial, plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Renouvellement des attractions grâce à l'AR/VR | +1.5% | Centres urbains d'Amérique du Nord, d'Asie-Pacifique, du Moyen-Orient et d'Afrique | Moyen terme (2-4 ans) |

| Dépenses urbaines et demande de divertissement intérieur à l'abri des intempéries | +1.2% | Asie-Pacifique, Amérique du Nord, Amérique du Sud | Court terme (≤ 2 ans) |

| Lieux sociaux multi-activités élargissant le mix d'audience | +0.8% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Reconversion des espaces commerciaux en pôles d'attraction expérientiels | +0.6% | Amérique du Nord, Asie-Pacifique | Court terme (≤ 2 ans) |

| Monétisation des événements d'anniversaire, scolaires et d'entreprise | +0.5% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande de Loisirs Familiaux et de Groupe Axée sur l'Expérience

Les préférences des consommateurs évoluent vers des loisirs partagés et participatifs, stimulant une demande constante pour les centres de divertissement familial (CDF) dans diverses économies. Les études d'impact économique soulignent le rôle significatif des CDF au sein des loisirs organisés, les chiffres de fréquentation reflétant leur popularité croissante. Ces centres bénéficient des sorties en groupe, car les familles s'engagent souvent avec plusieurs sections du lieu lors d'une seule visite. Cette dynamique augmente les dépenses globales en entrées, jeux, restauration et événements, rendant ces visites plus précieuses que les sorties à attraction unique. Le marché des CDF continue de prospérer grâce aux visites répétées liées aux week-ends, aux vacances scolaires et aux célébrations, plutôt que de reposer uniquement sur des dépenses discrétionnaires ponctuelles.

Renouvellement des Attractions grâce à l'AR/VR

L'AR et la VR sont passées du statut de simples nouveautés à celui d'outils essentiels, suscitant un regain d'intérêt pour les investissements dans le marché des centres de divertissement familial. En mars 2026, Sandbox VR a annoncé 300 millions USD de ventes de billets cumulées provenant de plus de 80 lieux dans le monde. La société a souligné qu'une seule sortie de contenu a généré plus de 50 millions USD, soulignant le potentiel lucratif des attractions immersives, même dans un espace limité. De plus, la publication a révélé que près d'un tiers des clients sont des visiteurs réguliers. Cette statistique souligne l'importance des renouvellements de contenu pour stimuler non seulement les visites initiales, mais aussi le trafic de retour. Pour les opérateurs, cet aperçu suggère un changement : les anciennes attractions physiques peuvent désormais être remplacées ou améliorées par des zones immersives modulaires, continuellement mises à jour grâce à des cycles de logiciels et de contenu. Cette évolution conduit à un profil de dépenses d'investissement plus adaptable pour le marché des centres de divertissement familial. Cela est particulièrement crucial dans les zones urbaines, où les opérateurs cherchent à maximiser les rendements dans des espaces au sol contraints.

Dépenses Urbaines et Demande de Divertissement Intérieur à l'Abri des Intempéries

L'urbanisation et l'augmentation des dépenses de loisirs stimulent la demande de divertissement intérieur dans les marchés densément peuplés disposant d'espaces récréatifs ouverts limités. Les centres de divertissement familial bénéficient de cette tendance car ils s'intègrent plus facilement dans les pôles commerciaux urbains, les développements à usage mixte et les quartiers à fort trafic par rapport aux grands parcs en plein air. Leur nature résistante aux intempéries garantit une fréquentation constante, car ils restent opérationnels quelle que soit la pluie, la chaleur ou les changements saisonniers. Cet avantage est particulièrement pertinent en Amérique du Nord et en Europe, tout en gagnant en importance dans la région Asie-Pacifique, où les villes développent des infrastructures de commerce de détail et de divertissement organisés. Le marché des centres de divertissement familial continue de croître, soutenu par la demande urbaine croissante et la fiabilité tout au long de l'année des lieux intérieurs dans des climats variés.

Lieux Sociaux Multi-activités Élargissant le Mix d'Audience

La transition des lieux à format unique vers des sites multi-activités élargit la clientèle dans le marché des centres de divertissement familial. Dave & Buster's a rapporté que le divertissement représentait une part plus importante de ses revenus par rapport à la restauration, démontrant le succès des modèles à double format pour répondre aux besoins diversifiés des clients[2]Dave & Buster's Entertainment, "Résultats Financiers du Premier Trimestre 2025," Communiqué de Presse Nasdaq, nasdaq.com. Lucky Strike Entertainment a mis en évidence une croissance des revenus d'une année sur l'autre et de solides performances durant les mois de pointe, renforçant la viabilité des lieux combinant jeux, activités sociales et restauration. Cette approche séduit les adolescents, les jeunes adultes et les adultes tout en fidélisant le public familial qui a traditionnellement soutenu le secteur. Le marché évolue d'une programmation axée sur les enfants vers l'accueil d'événements de groupe avec des groupes d'âges mixtes, améliorant sa polyvalence et réduisant la dépendance à un seul groupe démographique.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Investissement initial élevé et charge de maintenance | -1.5% | Mondial, plus aigu dans les villes de niveau 2/3 et les marchés émergents | Long terme (≥ 4 ans) |

| Concurrence du divertissement numérique à domicile | -0.4% | Amérique du Nord, Europe, Asie de l'Est | Moyen terme (2-4 ans) |

| Inflation de l'assurance responsabilité civile pour les formats de jeux actifs | -0.7% | Amérique du Nord, Australie, Royaume-Uni | Court terme (≤ 2 ans) |

| Pression tarifaire et de change sur le matériel de divertissement importé | -0.8% | Amérique du Nord, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Investissement Initial Élevé et Charge de Maintenance

L'investissement initial élevé représente un défi significatif pour les opérateurs du marché des centres de divertissement familial, en particulier ceux qui développent des lieux à service complet avec des jeux actifs, des jeux et des services de restauration. L'établissement d'un lieu à format mixte nécessite des coûts initiaux substantiels, sans compter les dépenses de maintenance continues. Les droits de douane ont augmenté les dépenses d'investissement en construction et en équipements sur une période de deux ans, compliquant les hypothèses de projets antérieurs tandis que les opérateurs tentent de maintenir des prix d'admission stables. Les opérateurs indépendants font face à des difficultés plus importantes en raison d'une échelle d'approvisionnement et d'une flexibilité financière limitées par rapport aux grandes chaînes. Par conséquent, le marché devrait adopter des stratégies d'expansion plus strictes, privilégier les nouvelles constructions sélectives et manifester un intérêt accru pour l'acquisition d'opérateurs disposant de sites établis et d'une demande locale avérée.

Concurrence du Divertissement Numérique à Domicile

Le divertissement numérique à domicile représente un défi significatif en raison de sa commodité, de ses faibles coûts après l'achat de l'appareil et de ses mises à jour continues de contenu. Cette tendance est particulièrement évidente dans les régions disposant d'un accès large bande solide, d'une utilisation répandue des consoles et d'habitudes d'abonnement numérique établies. Les centres de divertissement familial (CDF) conservent un avantage en offrant des interactions sociales uniques, des activités physiques et des expériences basées sur des événements difficiles à reproduire à domicile. Pour rester compétitifs, les opérateurs de CDF doivent régulièrement mettre à jour le contenu et les conceptions des lieux. Les consommateurs comparent de plus en plus les expériences payantes hors domicile avec les diverses alternatives à domicile, ce qui rend essentiel pour les CDF d'éviter de s'appuyer sur des attractions statiques pendant de longues périodes pour encourager les visites répétées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Formats d'Éducation par le Divertissement et Immersifs Réduisent l'Écart avec les CECs

Les Centres de Divertissement pour Enfants ont représenté 35,83 % de la part de marché des centres de divertissement familial en 2025, soulignant leur rôle dans la génération des revenus mondiaux. Leur succès est lié à la demande pour les fêtes d'anniversaire, les sorties familiales et les activités répétées du week-end pour les jeunes enfants. Les opérateurs regroupent efficacement la restauration, les récompenses et les événements pour attirer les visiteurs en bas âge. Cependant, les enfants plus âgés et les groupes d'âges mixtes recherchent désormais des expériences diversifiées, réduisant progressivement la domination des centres axés sur les enfants dans le marché.

Les Centres de Divertissement VR en Lieu Fixe devraient croître à un CAGR de 7,80 % de 2026 à 2031, portés par des mises à jour de contenu plus rapides, la nouveauté et des formats compacts adaptés aux zones urbaines. Sandbox VR, avec plus de 80 lieux dans le monde et 300 millions USD de ventes de billets cumulées en mars 2026, démontre l'évolutivité des formats immersifs avec une gestion efficace du contenu et des clients. En février 2026, The LEGO Group a acquis 29 sites LEGO Discovery Centre et LEGOLAND Discovery Centre auprès de Merlin Entertainments, signalant un glissement vers un plus grand contrôle opérationnel sur les expériences de marque[3]The LEGO Group, "The LEGO Group Finalise l'Acquisition des LEGO Discovery Centres et LEGOLAND Discovery Centres auprès de Merlin Entertainments," Salle de Presse du Groupe LEGO, lego.com. Cette tendance reflète une concurrence croissante entre les concepts d'éducation par le divertissement et les concepts immersifs pour l'engagement familial. Le secteur évolue vers des formats privilégiant la propriété intellectuelle, les taux de renouvellement du contenu et la propriété par rapport à l'héritage de marque.

Par Zone d'Activité : Les Jeux de Compétition Maintiennent la Base Tandis que les Zones Immersives Croissent Plus Vite

Les Jeux d'Adresse et de Compétition ont contribué à hauteur de 40,21 % des revenus en 2025, en faisant la plus grande catégorie de zone d'activité dans le marché des centres de divertissement familial. Leur large attrait s'étend aux enfants, aux adolescents, aux jeunes adultes et aux groupes d'entreprises. Des activités telles que le bowling, le laser tag, le karting et le mini-golf stimulent l'engagement grâce à des réservations organisées, une participation de type ligue et des défis répétés, optimisant l'utilisation hebdomadaire. Les zones d'arcade et de récompenses génèrent des revenus directs et encouragent les visites répétées grâce aux ventes de marchandises. Les zones de jeux physiques restent pertinentes mais sont de plus en plus intégrées dans des agencements de lieux plus larges plutôt que comme concepts autonomes.

Les Zones de Jeux AR et VR devraient croître à un CAGR de 8,17 % jusqu'en 2031, émergeant comme la zone d'activité à la croissance la plus rapide dans le marché des centres de divertissement familial. Cette croissance est portée par l'amélioration de l'accessibilité du matériel, l'élargissement des bibliothèques de contenu et l'attrait des expériences de groupe immersives. Les performances de Sandbox VR démontrent l'intérêt des consommateurs pour des sessions immersives régulièrement mises à jour. Pour les opérateurs multi-activités, les zones XR agissent à la fois comme une attraction et une fonctionnalité qui stimule l'intérêt dans l'ensemble du lieu. Le marché est de plus en plus divisé entre les catégories d'activités qui bénéficient des mises à jour de contenu et celles qui dépendent de configurations mécaniques fixes.

Par Taille des Installations : Les Sites de Taille Moyenne Dominent les Revenus Tandis que les Formats Plus Grands Gagnent en Dynamisme d'Expansion

Le segment 5 001-20 000 pi² a capté 32,54 % des revenus en 2025, en faisant l'échelle d'exploitation la plus répandue dans le marché des centres de divertissement familial. Cette taille offre un espace suffisant pour un mix d'activités équilibré tout en s'alignant sur les structures de bail des commerces de détail intégrés et des centres commerciaux. Elle convient aux zones commerciales locales axées sur des dépenses d'investissement gérables et un trafic répété stable plutôt que sur des visites de niveau destination. Les opérateurs utilisent souvent ce segment pour combiner une entrée payante, des salles de fête, des jeux d'arcade et une offre de restauration modeste dans un seul lieu. Ce format reste le modèle de déploiement principal dans les zones suburbaines et urbaines denses.

Le format 1 à 10 acres devrait croître à un CAGR de 7,43 % jusqu'en 2031, reflétant une dynamique accrue dans les configurations multi-activités plus grandes. Urban Air Adventure Park a ouvert un lieu de 30 000 pi² à Philadelphie en avril 2026, après 21 nouvelles ouvertures de parcs en 2025, illustrant l'utilisation de configurations plus grandes pour des activités diversifiées et des publics plus larges. Miral a étendu Yas Waterworld à Abou Dhabi en avril 2026, ajoutant 11 nouveaux toboggans et attractions, démontrant un investissement continu dans le divertissement à grand format là où le capital et la demande sont forts. Ces développements soulignent l'évolution du marché vers des empreintes plus grandes, portée par une programmation mixte, un positionnement de destination et une distribution des coûts sur plusieurs attractions. Bien que les formats urbains compacts restent pertinents, les sites plus grands attirent davantage de capitaux d'expansion.

Par Données Démographiques des Visiteurs : Les Jeunes Familles Dominent les Dépenses Actuelles Tandis que les Adolescents Constituent la Prochaine Couche de Croissance

Les Familles avec Enfants âgés de 0 à 8 ans ont représenté 31,93 % des revenus en 2025, en faisant le groupe démographique le plus important dans le marché des centres de divertissement familial. Leurs visites régulières, motivées par les sorties familiales, les anniversaires et les vacances scolaires, garantissent une demande stable. Ce groupe génère également des dépenses supplémentaires en restauration, merchandising et options complémentaires via les parents et les accompagnateurs. Les Familles avec Enfants âgés de 9 à 12 ans constituent un segment de transition, s'engageant à la fois avec les attractions axées sur les enfants et les zones d'activités compétitives. Les lieux qui combinent les jeux pour la petite enfance avec un attrait familial plus large restent essentiels au marché.

Les Adolescents âgés de 13 à 19 ans devraient croître à un CAGR de 7,32 % jusqu'en 2031, en faisant le segment de visiteurs à la croissance la plus rapide et un axe clé pour les opérateurs. Leurs préférences pour la compétition sociale, les jeux de récompenses et les attractions immersives s'alignent avec les catégories d'activités en expansion. Les jeunes adultes sont de plus en plus engagés via des formats combinant jeux et restauration, comme en témoignent la croissance des revenus de Lucky Strike pour l'exercice 2025 et l'activité des abonnements saisonniers, qui soulignent la valeur des visites répétées des jeunes et des adultes. Les opérateurs élargissent leur programmation pour répondre à une utilisation sociale multi-âges en soirée, le week-end et lors d'événements de groupe. Cette approche diversifie les opportunités de dépenses au sein d'un format unique et renforce la demande à long terme pour le marché des centres de divertissement familial.

Par Source de Revenus : La Billetterie Reste en Tête mais la Restauration se Développe Plus Vite

Les Droits d'Entrée et Ventes de Billets ont représenté 44,23 % des revenus en 2025, soulignant leur rôle central dans le marché des centres de divertissement familial. Ce flux de revenus capte les dépenses initiales et stimule les achats supplémentaires tels que les jeux, la restauration, les événements et le merchandising. Il est très sensible aux variations de trafic, car une faible fréquentation impacte les dépenses globales. Dave & Buster's a rapporté un chiffre d'affaires de 2,1 milliards USD pour l'exercice 2025 mais a connu une baisse de 5,0 % des ventes comparables en période de dépenses normalisées des consommateurs, démontrant comment la faiblesse des volumes affecte les opérateurs[4]Dave & Buster's Entertainment, "Résultats Financiers du Quatrième Trimestre et de la Fin de l'Exercice 2025," Globe Newswire, globenewswire.com. Pour atténuer cela, les acteurs du marché se concentrent sur des flux de revenus secondaires pour augmenter les dépenses par visiteur malgré des conditions de trafic mitigées.

La Restauration devrait croître à un CAGR de 7,65 % jusqu'en 2031, en faisant la source de revenus à la croissance la plus rapide dans le marché des centres de divertissement familial. Le chiffre d'affaires de la restauration de Dave & Buster's au T1 de l'exercice 2025 a atteint 201,1 millions USD, représentant 35,4 % du chiffre d'affaires trimestriel total, illustrant le potentiel pour les opérateurs à grande échelle d'élargir l'hospitalité parallèlement au divertissement. Lucky Strike a rapporté 17,6 millions USD d'activations d'abonnements saisonniers dans les bowlings, les centres de divertissement familial et les parcs aquatiques, indiquant l'importance croissante des modèles groupés pour la fidélisation. Le merchandising et les récompenses restent essentiels pour favoriser la fidélité sans nécessiter d'efforts d'acquisition séparés. Le marché évolue progressivement d'une dépendance aux droits d'admission vers une monétisation plus large des visites grâce à des services de restauration améliorés, des abonnements et des offres groupées.

Analyse Géographique

L'Amérique du Nord a représenté 34,47 % de la part de marché des centres de divertissement familial en 2025, en faisant le plus grand contributeur régional aux revenus mondiaux. La région bénéficie d'opérateurs établis, d'une familiarité des consommateurs avec les loisirs intérieurs organisés et d'un écosystème de franchise mature. Les grandes entreprises absorbent mieux les coûts d'assurance, de main-d'œuvre et d'équipement que les concurrents plus petits. Dave & Buster's a rapporté un chiffre d'affaires de 2,1 milliards USD pour l'exercice 2025 sur 243 lieux et a annoncé des accords de franchise internationale pour plus de 35 emplacements, avec des ouvertures prévues pour l'exercice 2026 à Delhi, Perth et Mexico. Cette échelle souligne le rôle central de l'Amérique du Nord dans le marché, malgré les opportunités de croissance émergentes ailleurs.

L'Asie-Pacifique devrait croître à un CAGR de 8,36 % jusqu'en 2031, portée par l'urbanisation, la croissance des dépenses de la classe moyenne et la diffusion des formats de divertissement organisés en Chine, en Inde, en Corée du Sud et en Asie du Sud-Est. La région connaît une adoption accrue de la propriété intellectuelle des médias dans le divertissement physique, ainsi que l'expansion des expériences intérieures de marque dans plusieurs pays. L'Asie-Pacifique offre un fort potentiel de croissance et des opportunités pour des concepts localisés adaptés à la langue, au contenu et aux comportements de dépenses.

L'Europe reste un centre de demande clé en raison des dépenses élevées par visite, d'un trafic stable dans les centres commerciaux et d'un intérêt pour les formats de socialisation compétitive. Le Moyen-Orient et l'Afrique, bien que plus petits, attirent des investissements significatifs dans des destinations à grand format. Les expansions récentes dans le Golfe reflètent une capacité de loisirs croissante, tandis que les fabricants mondiaux considèrent de plus en plus la région comme un marché de forte croissance. Cela positionne l'Europe comme un marché stable et le Moyen-Orient et l'Afrique comme une zone d'expansion stratégique.

Paysage Concurrentiel

Le Marché Mondial des Centres de Divertissement Familial est très fragmenté, avec une faible part détenue par les principaux opérateurs. Les principaux acteurs comprennent CEC Entertainment, Dave & Buster's, TEEG, Merlin Entertainments et KidZania. Les opérateurs indépendants et régionaux dominent le reste du marché, répondant aux publics locaux avec des tarifs, des thèmes et des modèles variés. Les opérateurs locaux maintiennent souvent un trafic répété grâce à la familiarité avec le lieu, des tarifs flexibles et une pertinence de proximité. Cependant, les grandes entreprises influencent les normes du secteur grâce à leur pouvoir d'achat, leurs investissements technologiques et leur capacité à tester des formats sur différents marchés.

Les priorités stratégiques des principaux acteurs se concentrent sur l'expansion de l'empreinte, le contrôle du contenu et la monétisation des visites. Les plans de Dave & Buster's pour ouvrir de nouveaux lieux et s'étendre à l'international reflètent des efforts pour diversifier géographiquement et compenser le ralentissement du trafic domestique. L'acquisition par LEGO du portefeuille de centres de découverte de Merlin souligne le glissement des propriétaires de propriété intellectuelle vers un contrôle opérationnel direct pour les expériences de marque. Le partenariat de Sandbox VR avec Apparel Group pour un déploiement de lieux au Moyen-Orient démontre comment les challengers axés sur la technologie se développent efficacement grâce à des collaborations ciblées. Ces stratégies mettent l'accent sur la différenciation des formats et la fidélisation des clients plutôt que sur la croissance unitaire.

La technologie transforme la concurrence au sein du marché. Les opérateurs qui mettent fréquemment à jour leurs attractions attirent les visiteurs réguliers plus efficacement que ceux qui s'appuient sur des configurations statiques. Les clients s'attendent désormais à des expériences intégrées, incluant les jeux, la restauration, le contenu, la commodité de réservation et la partageabilité sociale. Les fournisseurs d'équipements introduisent des systèmes connectés et pilotés par les données, tandis que les opérateurs utilisent ces outils pour optimiser l'utilisation et les revenus. L'avantage concurrentiel favorisera les opérateurs combinant pertinence locale, mises à jour régulières du contenu, dépenses d'investissement disciplinées et un mix de lieux attrayant pour les familles, les adolescents et les adultes sans dépendance excessive à un seul groupe.

Leaders du Secteur des Centres de Divertissement Familial

-

CEC Entertainment

-

Dave & Buster's Entertainment

-

TEEG

-

Merlin Entertainments

-

KidZania

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Miral, une entité gouvernementale à capitaux privés sans cotation boursière publique, prévoit d'étendre Yas Waterworld à Abou Dhabi le 4 avril 2026. L'expansion ajoutera 11 nouvelles attractions, portant le total du parc à plus de 70 et améliorant son offre.

- Avril 2026 : Urban Air Adventure Park a signé un bail pour un lieu de 30 000 pi² à Philadelphie, poursuivant son expansion aux États-Unis. En 2025, il a finalisé cinq accords de franchise en Californie et un accord multi-unités en Virginie, aboutissant à 22 nouvelles ouvertures de parcs cette année-là.

- Mars 2026 : Sandbox VR a atteint 300 millions USD de ventes de billets cumulées en mars 2026, avec plus de 5 millions de joueurs. La société opère dans plus de 80 lieux dans 13 pays, portée par des partenariats avec des entreprises telles que Netflix, offrant des expériences VR exclusives, dont « Squid Game Virtuals ».

- Mars 2026 : Dave & Buster's a rapporté un chiffre d'affaires de 2,1 milliards USD pour l'exercice 2025 et prévoit d'ouvrir 10 à 12 nouveaux lieux nationaux. La société s'étend à l'international avec des emplacements à New Delhi, Perth et Mexico, soutenus par des accords de franchise principale pour développer plus de 35 magasins mondiaux.

Périmètre du Rapport sur le Marché des Centres de Divertissement Familial

| Centres de Divertissement pour Enfants (CECs) |

| Centres d'Éducation par le Divertissement pour Enfants (CEDCs) |

| Centres de Divertissement pour Adultes (AECs) |

| Centres de Divertissement VR en Lieu Fixe (LBECs) |

| Activités de Jeux Physiques | Trampolines et Parcours Ninja |

| Zones de Jeux Souples et d'Escalade | |

| Aires de Jeux Intérieures | |

| Studios d'Arcade (Jeux Vidéo, Jeux de Récompenses) | |

| Zones de Jeux AR et VR (Arènes et Simulateurs VR, Attractions AR et de Réalité Mixte) | |

| Jeux d'Adresse et de Compétition (Bowling, Laser Tag, Karting, Mini-Golf, etc.) |

| Jusqu'à 5 000 pi² |

| 5 001 à 20 000 pi² |

| 20 001 à 40 000 pi² |

| 1 à 10 Acres |

| Plus de 10 Acres |

| Familles avec Enfants (0-8) |

| Familles avec Enfants (9-12) |

| Adolescents (13-19) |

| Jeunes Adultes (20-25) |

| Adultes (25 ans et plus) |

| Droits d'Entrée et Ventes de Billets |

| Restauration |

| Merchandising et Récompenses |

| Publicité et Parrainage |

| Autres Revenus Annexes |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | Centres de Divertissement pour Enfants (CECs) | |

| Centres d'Éducation par le Divertissement pour Enfants (CEDCs) | ||

| Centres de Divertissement pour Adultes (AECs) | ||

| Centres de Divertissement VR en Lieu Fixe (LBECs) | ||

| Par Zone d'Activité | Activités de Jeux Physiques | Trampolines et Parcours Ninja |

| Zones de Jeux Souples et d'Escalade | ||

| Aires de Jeux Intérieures | ||

| Studios d'Arcade (Jeux Vidéo, Jeux de Récompenses) | ||

| Zones de Jeux AR et VR (Arènes et Simulateurs VR, Attractions AR et de Réalité Mixte) | ||

| Jeux d'Adresse et de Compétition (Bowling, Laser Tag, Karting, Mini-Golf, etc.) | ||

| Par Taille des Installations | Jusqu'à 5 000 pi² | |

| 5 001 à 20 000 pi² | ||

| 20 001 à 40 000 pi² | ||

| 1 à 10 Acres | ||

| Plus de 10 Acres | ||

| Par Données Démographiques des Visiteurs | Familles avec Enfants (0-8) | |

| Familles avec Enfants (9-12) | ||

| Adolescents (13-19) | ||

| Jeunes Adultes (20-25) | ||

| Adultes (25 ans et plus) | ||

| Par Source de Revenus | Droits d'Entrée et Ventes de Billets | |

| Restauration | ||

| Merchandising et Récompenses | ||

| Publicité et Parrainage | ||

| Autres Revenus Annexes | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des centres de divertissement familial ?

Le marché des centres de divertissement familial s'élève à 34,57 milliards USD en 2026 et devrait atteindre 47,93 milliards USD d'ici 2031 à un CAGR de 6,75 %.

Quelle région est en tête de la génération de revenus mondiaux pour les centres de divertissement familial ?

L'Amérique du Nord a dominé avec 34,47 % des revenus mondiaux en 2025, soutenue par sa large base de lieux et son écosystème d'opérateurs établi.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 8,36 % pour 2026-2031, soutenue par l'urbanisation et l'expansion de la demande de loisirs organisés.

Quel format connaît la croissance la plus rapide parmi les types de centres ?

Les Centres de Divertissement VR en Lieu Fixe sont le type à la croissance la plus rapide avec un CAGR de 7,80 % jusqu'en 2031, reflétant une forte demande pour les attractions immersives.

Qu'est-ce qui modifie le plus clairement le modèle de revenus des centres de divertissement familial ?

La restauration est la source de revenus à la croissance la plus rapide avec un CAGR de 7,65 % jusqu'en 2031, montrant que les opérateurs cherchent à élargir les dépenses par visite au-delà de la billetterie.

Dans quelle mesure la concurrence est-elle concentrée parmi les principaux opérateurs ?

La concurrence reste fragmentée car les 5 premiers opérateurs détenaient ensemble seulement 24 % des revenus mondiaux en 2025, laissant la majeure partie du marché aux acteurs régionaux et indépendants.

Dernière mise à jour de la page le: