Taille et part de marché de l'InsurTech au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

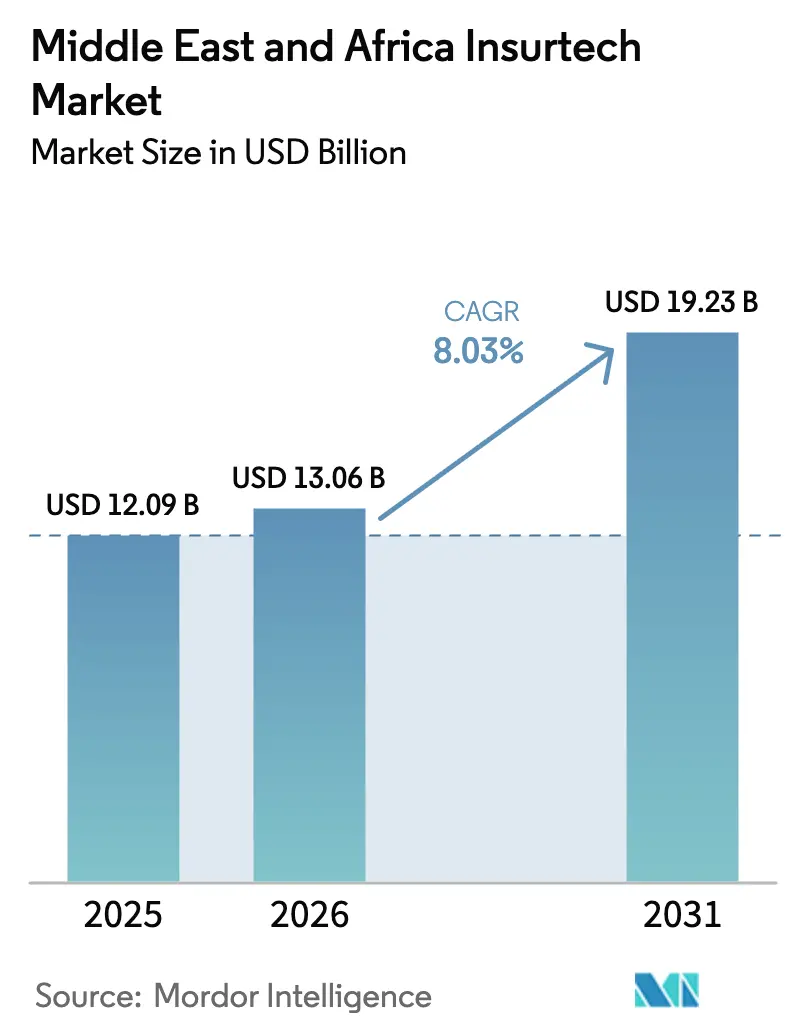

| Taille du marché de l'année de base (2025) | 12.09 Milliards de dollars |

| Taille du Marché (2026) | 13.06 Milliards de dollars |

| Taille du Marché (2031) | 19.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.03% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'InsurTech au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché de l'InsurTech au Moyen-Orient et en Afrique était évaluée à 12,09 milliards USD en 2025 et devrait progresser de 13,06 milliards USD en 2026 pour atteindre 19,23 milliards USD d'ici 2031, à un TCAC de 8,03 % durant la période de prévision (2026-2031). Les régimes obligatoires d'assurance automobile et maladie dans les États du Golfe, la rapide pénétration des smartphones à travers l'Afrique, et les cadres réglementaires de type bac à sable se conjuguent pour pousser l'adoption de l'assurance numérique dans toutes les grandes lignes d'activité. Les ventes intégrées dans les portefeuilles numériques et les caisses de commerce électronique élargissent la portée, tandis que les centres de « réassurance en tant que service » à Dubaï et à Maurice fournissent des capitaux de lignes de spécialité aux agents généraux de gestion régionaux. Les API de finance islamique permettent aux assureurs de lancer rapidement des produits conformes à la charia, créant de nouvelles réserves de primes que les systèmes conventionnels ne pouvaient pas adresser. Les flux de capital-risque, la migration vers le nuage et la souscription assistée par l'IA continuent d'accélérer la productivité des plateformes, même si des lacunes en matière de qualité des données et d'infrastructure persistent dans plusieurs marchés frontières.

Points clés du rapport

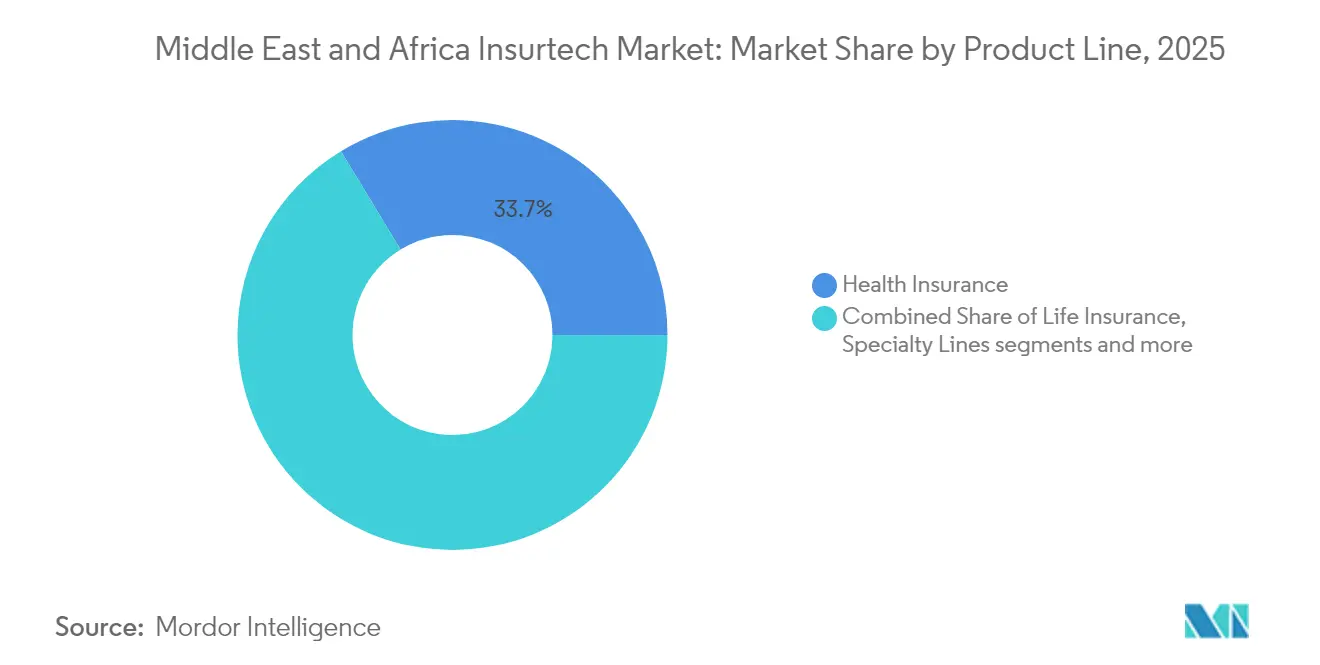

- Par gamme de produits, l'assurance maladie représentait 33,68 % du chiffre d'affaires en 2025, tandis que les lignes de spécialité devraient se développer à un TCAC de 10,96 % d'ici 2031.

- Par canal de distribution, les agents et courtiers traditionnels représentaient 40,62 % de la part de marché de l'InsurTech au Moyen-Orient et en Afrique en 2025 ; les plateformes d'assurance intégrée devraient croître à un TCAC de 8,74 % jusqu'en 2031.

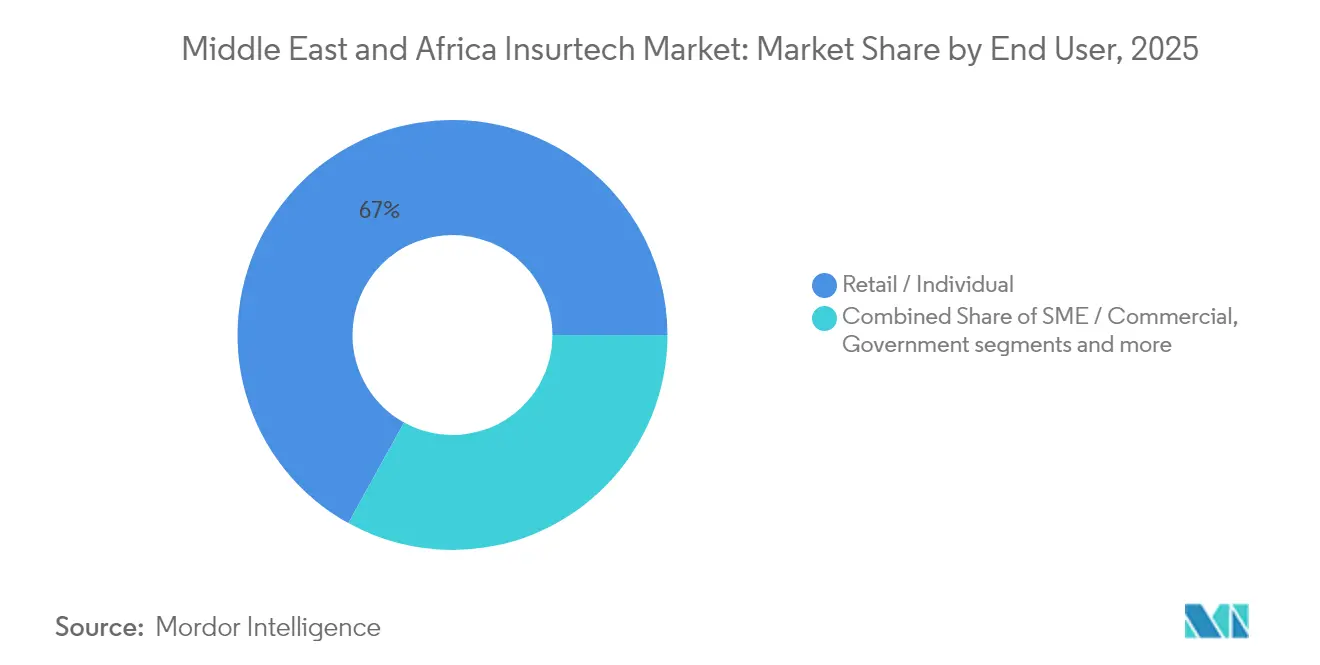

- Par utilisateur final, les clients particuliers et individuels représentaient 66,95 % de la valeur de 2025 ; la demande des PME et du secteur commercial devrait augmenter à un TCAC de 9,08 % sur la période de projection.

- Par géographie, les Émirats arabes unis étaient en tête avec une part de 37,12 % en 2025, tandis que l'Arabie saoudite devrait afficher un TCAC de 10,05 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'InsurTech au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de l'assurance automobile et maladie obligatoire | +2.1% | Émirats arabes unis, Arabie saoudite, Qatar, Bahreïn | Moyen terme (2-4 ans) |

| Faible pénétration de l'assurance et adoption des smartphones | +1.8% | Nigeria, Afrique du Sud, Kenya, Égypte | Long terme (≥ 4 ans) |

| Bacs à sable réglementaires favorables à l'innovation | +1.2% | Émirats arabes unis (DIFC), Arabie saoudite, Bahreïn | Court terme (≤ 2 ans) |

| Croissance du capital-risque et des partenariats avec les assureurs | +0.9% | Émirats arabes unis, Arabie saoudite | Moyen terme (2-4 ans) |

| Plateformes API compatibles Takaful | +0.7% | États du CCG | Moyen terme (2-4 ans) |

| Centres de réassurance transfrontaliers | +0.5% | Dubaï, Maurice, Afrique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de l'assurance automobile et maladie obligatoire

Les régulateurs du Golfe imposent une couverture maladie universelle et une responsabilité civile automobile aux tiers, contraignant des millions de résidents à s'inscrire sur des plateformes numériques. Les employeurs aux Émirats arabes unis doivent prouver la couverture de leurs employés lors du renouvellement des visas de travail, tandis que l'Arabie saoudite inflige des amendes en cas de défaut de certificat de responsabilité civile automobile. Les applications InsurTech qui numérisent les pièces d'identité des Émirats, extraient les données de paie et calculent les primes en quelques secondes comblent les lacunes de distribution laissées par les agents traditionnels. Les vérifications de conformité automatisées alimentent les bases de données gouvernementales, réduisant les frictions liées à l'émission des polices et faisant passer les taux de renouvellement au-dessus de 90 %. Les courtiers traditionnels se précipitent pour se connecter à ces API afin de défendre les flottes commerciales, mais font face à une pression sur les marges à mesure que l'adoption du libre-service progresse. L'expansion réglementaire offre ainsi un plancher de prime stable et des schémas de sinistres prévisibles pour les assureurs technologiques. À mesure que l'application des règles s'élargit, le marché de l'InsurTech au Moyen-Orient et en Afrique devrait migrer 5 millions de polices individuelles supplémentaires vers des plateformes en nuage d'ici 2027.

Faible pénétration de l'assurance et adoption des smartphones

Les pays africains affichent en moyenne une densité d'assurance inférieure à 3 %, contre une pénétration des smartphones dépassant 60 %. Le Nigeria illustre parfaitement cet écart — 0,5 % d'assurance mais 84 % d'accès aux téléphones mobiles — permettant des micro-polices à la demande tarifées à l'incrément journalier ou hebdomadaire. Les infrastructures de monnaie mobile au Kenya et au Ghana acheminent instantanément les primes et les indemnisations, réduisant les coûts d'acquisition et de gestion d'au moins 40 % par rapport aux agents en personne. Les données d'utilisation en temps réel capturées à partir de la télématique, des capteurs agricoles et des dispositifs de santé connectés améliorent la sélection des risques, réduisant les ratios combinés même dans les provinces à sinistralité élevée. L'intégration aux réseaux sociaux agit également comme un marketing gratuit, les recommandations augmentant les volumes de nouveaux contrats du premier mois à deux chiffres. Sur la période de prévision, ces dynamiques pourraient multiplier par quatre le portefeuille de polices numériques de l'Afrique sans les coûts fixes des réseaux d'agences. Le dividende des smartphones demeure ainsi un moteur fondamental du marché de l'InsurTech au Moyen-Orient et en Afrique.

Bacs à sable réglementaires favorables à l'innovation

Les bacs à sable des technologies financières à Dubaï, Riyad et Manama réduisent les obstacles administratifs pour les couvertures paramétriques contre la sécheresse, le triage par IA et les projets pilotes de preuve d'assurance par chaîne de blocs. Le Centre financier international de Dubaï a traité plus de 200 candidatures depuis 2024, en approuvant 15 % pour des essais de technologie d'assurance. Les participants aux bacs à sable bénéficient de dérogations temporaires sur l'adéquation des fonds propres et d'un processus d'octroi de licence accéléré, permettant aux fondateurs de lancer des produits minimum viables en quelques semaines plutôt qu'en quelques mois. Les projets pilotes réussis transmettent des données empiriques aux régulateurs, façonnant des lignes directrices permanentes adaptées aux opérations numériques plutôt qu'aux flux de travail sur papier. Les startups étrangères utilisent également la résidence dans les bacs à sable pour exporter leurs produits vers les marchés CCG adjacents dans le cadre de mémorandums de reconnaissance mutuelle. Des effets de regroupement apparaissent alors — hébergeurs en nuage, cabinets d'avocats et boutiques actuarielles s'implantent localement, approfondissant l'écosystème. Ces effets de réseau maintiennent l'attractivité du marché de l'InsurTech au Moyen-Orient et en Afrique pour les talents mondiaux, même en période de volatilité macroéconomique.

Croissance du capital-risque et des partenariats avec les assureurs

Les tours de financement par capital-risque sont en hausse, portés par la Série A de 26 millions USD de Klaim pour l'automatisation des sinistres par IA en mars 2025[1]Klaim, "Klaim lève 26 millions USD en Série A," klaim.ai. Les assureurs co-investissent dans de nombreuses transactions, échangeant leur savoir-faire réglementaire et leur capacité bilancielle contre des participations minoritaires et un accès à la technologie. Les partenariats intégrés avec les banques et les opérateurs de télécommunications créent une distribution à coût quasi nul en insérant une micro-couverture optionnelle lors des paiements numériques. Les consortiums de services partagés permettent aux agents généraux de gestion en démarrage d'accéder aux ressources des centres d'appels et aux panels de réassurance mutualisés, abaissant les seuils de prime à l'équilibre. Les branches de capital-risque d'entreprise de GIG Gulf et de SANLAM sont désormais des investisseurs de suivi actifs, stabilisant les cycles de financement autrement exposés aux fluctuations mondiales des marchés technologiques. Le partage des revenus plutôt que les prises de participation apparaît dans plusieurs termes sheets de 2025, alignant la performance sur le bénéfice de souscription plutôt que sur les métriques de croissance des utilisateurs. Ces structures hybrides accélèrent la montée en puissance tout en maintenant des taux de consommation de trésorerie disciplinés, renforçant la trajectoire de croissance du marché de l'InsurTech au Moyen-Orient et en Afrique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fragmentation réglementaire à travers la région MEA | −1.4% | Panrégional | Long terme (≥ 4 ans) |

| Mauvaise qualité des données pour les modèles d'IA | −0.8% | Afrique subsaharienne | Moyen terme (2-4 ans) |

| Insuffisance de la capacité des réassureurs pour les agents généraux de gestion | −0.6% | Lignes de spécialité | Court terme (≤ 2 ans) |

| Pannes électriques et de connectivité | −0.4% | Économies frontières | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation réglementaire à travers la région MEA

Cinquante-quatre juridictions africaines et seize juridictions du Moyen-Orient appliquent des exigences incompatibles en matière de capital, de reporting et de divulgation aux consommateurs. Les entreprises InsurTech doivent maintenir des équipes de conformité parallèles, ce qui alourdit les frais généraux et retarde les lancements multi-marchés. La loi nigériane sur l'assurance de 2024 impose la résidence locale des données, tandis que le cadre à deux piliers de l'Afrique du Sud s'appuie sur la supervision de la conduite des affaires, compliquant la rédaction uniforme des polices. Les passeports des bacs à sable aident, mais couvrent rarement les opérations à pleine échelle, laissant la mise à l'échelle post-pilote entravée. Sans traités de reconnaissance mutuelle, les produits intégrés transfrontaliers s'arrêtent à la caisse, les assureurs se précipitant pour obtenir des licences valides. Les investisseurs exigent un financement supplémentaire pour couvrir de longs cycles d'approbation, déprimant les valorisations pré-monétaires. Les frictions qui en résultent retranchent environ 1,4 point de pourcentage du TCAC potentiel autrement plus élevé du marché de l'InsurTech au Moyen-Orient et en Afrique.

Mauvaise qualité des données pour les modèles d'IA

La souscription par IA nécessite des historiques de sinistres approfondis et fiables ; pourtant, de nombreux marchés frontières s'appuient sur des dossiers papier ou des feuilles de calcul fragmentées, limitant la puissance prédictive. Les coupures de courant fréquentes — le Nigeria a perdu la stabilité du réseau électrique 40 % du temps en 2024 — laissent des lacunes dans les journaux de transactions, faussant les estimations de la gravité des sinistres. L'absence de registres fonciers géocodés oblige les modèles à combiner des images satellites à faible résolution avec des données d'enquête anecdotiques, augmentant les marges d'incertitude. Les réassureurs internationaux, méfiants face à la dérive des modèles, appliquent des commissions de cession plus élevées, réduisant les marges des agents généraux de gestion. Les protocoles d'accord sur le partage des données signés par les régulateurs restent sous-financés, ralentissant le déploiement des référentiels centraux. Les assureurs compensent souvent la faiblesse des données en ajoutant de plus importantes marges de sécurité, réduisant l'accessibilité des polices pour les groupes à faibles revenus. Ensemble, ces vents contraires retranchent près d'un point entier au potentiel de croissance du marché de l'InsurTech au Moyen-Orient et en Afrique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par gamme de produits : L'assurance maladie en tête tandis que les lignes de spécialité s'accélèrent

L'assurance maladie a généré 33,68 % du chiffre d'affaires de 2025, portée par la couverture obligatoire pour les expatriés et les citoyens des États du Golfe. Les portails d'inscription numériques, les intégrations de télémédecine et les chatbots de triage par IA améliorent l'efficacité opérationnelle, permettant aux assureurs de respecter les plafonds de prix tout en préservant les marges. L'assurance vie à 28,35 % bénéficie de marchés hypothécaires en plein essor et de plans d'épargne conformes à la charia qui intègrent le Takaful familial. Les lignes dommages et responsabilité civile, notamment l'automobile, ont progressé à mesure que les flottes de covoiturage adoptaient la télématique au kilométrage pour réduire les primes.

Les lignes de spécialité constituent la poche à la croissance la plus rapide, affichant un TCAC de 10,96 %. Les ventes de cybercouvertures bondissent après les nouvelles lois sur la notification des violations de données en Arabie saoudite et au Kenya, tandis que la couverture paramétrique maritime couvre les retards d'expédition en mer Rouge. L'assurance animaux de compagnie trouve de l'écho auprès des ménages urbains saoudiens et émiratis possédant des races de pedigree, et la couverture voyage paramétrique est intégrée dans les moteurs de réservation des compagnies aériennes. La taille du marché de l'InsurTech au Moyen-Orient et en Afrique pour les polices de spécialité devrait doubler, passant de 1,23 milliard USD en 2026 à 2,35 milliards USD d'ici 2031, reflétant l'appétit pour des solutions ciblées de transfert de risques.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : Les plateformes intégrées en forte hausse malgré la domination des agents

Les agents et courtiers traditionnels ont encore souscrit 40,62 % des primes en 2025, soit l'équivalent de 4,91 milliards USD, principalement sur des programmes de flottes d'entreprises et industriels. Beaucoup se connectent désormais aux moteurs de cotation des assureurs pour délivrer des certificats instantanés, réduisant le délai moyen d'émission des polices de plusieurs jours à quelques minutes. Les plateformes intégrées affichent cependant la plus grande vélocité, croissant à un TCAC de 8,74 % à mesure que les banques, les opérateurs de télécommunications et les applications de covoiturage insèrent une couverture contextuelle dans les parcours clients. La taille du marché de l'InsurTech au Moyen-Orient et en Afrique pour la distribution intégrée pourrait dépasser 3,28 milliards USD d'ici 2031 si les taux d'adhésion actuels se maintiennent.

Les portails en accès direct exploités par les assureurs détiennent une part de 22,48 %, captant les millennials en quête de transparence tarifaire, tandis que les sites agrégateurs à 17,73 % stimulent la conversion grâce à des comparaisons de primes en temps réel. Les agents généraux de gestion numériques représentant 12,18 % proposent des couvertures cyber, logistiques et agricoles aux PME délaissées par la capacité traditionnelle. Les canaux de bancassurance, en retrait à 6,99 %, progressent régulièrement à mesure que les analogues de la directive PSD2 sur la banque ouverte atteignent les régulateurs du Golfe et égyptiens.

Par utilisateur final : Domination des particuliers tandis que la demande des PME progresse

Les acheteurs particuliers représentaient 66,95 % de la prime de 2025, ancrés par les lignes automobile et maladie obligatoires. Les plans à l'usage, les récompenses de bien-être avec remboursement en espèces et les remboursements de sinistres mobiles instantanés maintiennent la fidélité client à un niveau bas, consolidant la valeur à vie. Les PME contribuent à la croissance la plus rapide avec un TCAC de 9,08 % ; la souscription automatisée réduit les formulaires de proposition de 14 pages à 5 champs de données, et la facturation mensuelle s'adapte aux rythmes de trésorerie. Environ 95 % des entreprises du CCG sont classées comme PME, mais moins de 20 % bénéficient d'une couverture multi-lignes complète, un écart que les insurtechs visent à combler.

Les grandes entreprises à 22,05 % tirent parti de l'analyse des données pour repenser les franchises et les couches d'auto-assurance, en intégrant les captives aux centres de réassurance locaux. Les organismes gouvernementaux, représentant 11,00 %, testent la preuve d'assurance par chaîne de blocs pour l'intégrité des marchés publics, démontrant l'adoption numérique du secteur public. Au cours des cinq prochaines années, la prime des PME pourrait dépasser celle des particuliers en termes relatifs, mais la valeur absolue restera la plus importante dans le segment des particuliers, soutenant la croissance globale du marché de l'InsurTech au Moyen-Orient et en Afrique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'avance de 37,12 % des Émirats arabes unis découle du bac à sable du DIFC, des sociétés de services Lloyd's et du mandat de couverture maladie universelle de 2025 qui transforme chaque renouvellement de visa en une transaction d'assurance. Les e-remboursements en temps réel ont réduit le délai moyen de remboursement à moins de trois jours, améliorant le score NPS des clients et les taux de renouvellement. Dubaï opère comme un conduit de financement des risques entre les capitaux européens et la croissance asiatique, ancrant davantage les réassureurs régionaux.

L'Arabie saoudite est sur une trajectoire de TCAC de 10,05 %, portée par la numérisation de la Vision 2030, des fonds de financement des technologies financières de 4,0 milliards SAR et une règle de rétention de réassurance de 30 % qui stimule la capacité locale de souscription. Le bac à sable du Royaume permet aux assureurs de piloter des primes automobiles évaluées par IA liées au comportement de conduite en temps réel, réduisant les ratios de sinistres. Une population jeune, à 70 % âgée de moins de 35 ans, soutient les inscriptions prioritairement mobiles, tandis que 91 % des institutions financières déploient des chatbots IA.

L'Afrique du Sud et le Nigeria contrôlent collectivement 27,74 % de la prime, mais diffèrent sur le plan des infrastructures. Johannesburg abrite des grappes actuarielles en nuage qui traitent les données régionales, tandis que Lagos lutte contre 40 % de temps d'arrêt du réseau électrique. Néanmoins, un taux de pénétration des paiements de 80 % au Nigeria stimule la micro-assurance pour la santé et les cultures. Les marchés restants, notamment le Kenya, le Ghana et l'Égypte, contribuent à hauteur de 35,14 %, s'appuyant sur la monnaie mobile et les projets pilotes de bacs à sable pour étendre la couverture aux personnes non bancarisées. Ces mosaïques soutiennent collectivement l'expansion du marché de l'InsurTech au Moyen-Orient et en Afrique.

Paysage réglementaire

La réglementation à travers la région MEA continue de formaliser la participation des insurtechs à travers des points d'entrée en bac à sable et des exigences prudentielles et de conduite plus strictes. Aux Émirats arabes unis, la Banque centrale des Émirats arabes unis administre un environnement expérimental pour la FinTech dans le secteur de l'assurance en vertu de la décision n° 41 de 2019 du conseil de l'Insurance Authority, offrant une voie contrôlée du test à l'octroi de licence pour les outils de distribution numérique, de souscription et de gestion des sinistres. Les régulateurs saoudiens continuent également d'élargir l'accès au marché par des actions de licence, notamment les licences de courtage délivrées mi-2026 par l'Insurance Authority (Arabie saoudite), soutenant l'intermédiation permise par le numérique aux côtés de la modernisation des assureurs.

Un changement parallèle concerne la consolidation et la mise à niveau des règlements et de la supervision de la solvabilité. Le décret-loi fédéral n° 6 de 2025 des Émirats arabes unis établit un cadre consolidé avec une période de mise en conformité se terminant le 16 septembre 2026, poussant les assureurs et les partenaires insurtech à cartographier les périmètres de licence, les exigences de gouvernance et les positions de capital sous le régime mis à jour. En Afrique, la direction prise inclut des régimes prudentiels fondés sur le risque alignés sur les approches internationales (souvent référencées par rapport aux principes de Solvabilité II). L'Éthiopie, en avril 2026, a signalé un changement de politique en publiant un projet de proclamation sur l'assurance visant une nouvelle autorité de supervision et l'accès à l'investissement étranger, relevant la barre en matière de transparence, de reporting et de préparation opérationnelle locale.

Analyse de la chaîne de valeur

La chaîne de valeur de l'insurtech en MEA commence par la fabrication de produits et la capacité de risque (assureurs, opérateurs takaful, réassureurs et fournisseurs de capacité MGA), soutenue par des passerelles réglementaires incluant l'environnement expérimental de la CBUAE, le cadre du bac à sable de la SAMA et les lignes directrices de licence insurtech de la NAICOM. Les couches habilitantes se situent de plus en plus entre les assureurs et les clients finaux, incluant l'administration de polices et les intergiciels API, les services d'identité numérique et de KYC, l'analyse tarifaire et de la fraude, ainsi que l'infrastructure cloud hébergeant les flux de souscription et de gestion des sinistres. Les pôles de réassurance et les plateformes de souscription de lignes spécialisées à Dubaï et à Maurice complètent les bilans locaux en fournissant du capital et de l'expertise que les MGA numériques exploitent via des structures d'autorité déléguée.

La distribution et le service sont les maillons les plus visiblement numérisés, avec des agrégateurs, des plateformes embarquées et des agents et courtiers numérisés se connectant aux API de devis et de souscription des assureurs. Les banques et les opérateurs de télécommunications deviennent également d'importants orchestrateurs de la demande en intégrant l'assurance dans des parcours numériques existants, tandis que les intégrateurs technologiques aident les acteurs historiques à moderniser leurs systèmes existants via des couches API plutôt qu'un remplacement complet du système. Des goulots d'étranglement persistent autour de la qualité des données, des exigences de localisation des données et de la fiabilité des infrastructures dans certaines parties de l'Afrique subsaharienne, ce qui augmente les coûts d'exploitation des modèles d'IA et pousse les entreprises vers des architectures modulaires, des options d'hébergement local et des partenariats partageant les capacités de conformité et de service.

Paysage concurrentiel

La concurrence est modérée, mais la consolidation est visible alors que les coûts réglementaires et de réassurance pèsent sur les agents généraux de gestion de plus petite taille. L'acquisition d'Arma Fusion par Nexus Underwriting en janvier 2025 ajoute des couvertures d'énergie et de propriété, démontrant l'intérêt pour la croissance inorganique[3]Clyde & Co, "Conseil à Nexus Underwriting pour l'acquisition d'Arma Fusion Limited," clydeco.com. Africa Specialty Risks a ouvert un syndicat Lloyd's à Dubaï en décembre 2024 pour souscrire localement des risques africains et moyen-orientaux.

Les assureurs traditionnels tels que Tawuniya intègrent des couches API pour des devis automobiles instantanés, tandis que GIG Gulf déploie des cartes de score télématiques pour les flottes de PME. L'extension de la Série B de 246,0 millions USD de Bolttech valorise le leader de la protection intégrée à 1,6 milliard USD et finance son expansion en Égypte et au Kenya[4]Bolttech, "L'investissement de LeapFrog étend la Série B de Bolttech à 246 millions USD," bolttech.io. La Série A de 26,0 millions USD de Klaim soutient des audits par IA qui réduisent considérablement les coûts de traitement manuel des sinistres.

Les leviers stratégiques comprennent la réassurance de spécialité, la prise de décision par IA et la conformité à la finance islamique. Les acteurs capables d'automatiser l'intégration multilingue et la réglementation transfrontalière bénéficient d'avantages concurrentiels évidents. Les cinq premiers groupes détenant environ 38 % des primes émises, le marché de l'InsurTech au Moyen-Orient et en Afrique présente une concentration modérée tout en laissant une large place aux nouveaux entrants.

Leaders du secteur de l'InsurTech au Moyen-Orient et en Afrique

Bayzat

Yallacompare

Rasan (Tameeni / Treza)

Policybazaar.ae

Naked Insurance

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La distribution embarquée liée à des parcours numériques à haute fréquence crée un espace blanc mesurable, en particulier pour les PME ayant besoin d'une preuve d'assurance rapide pour leurs opérations. Aux Émirats arabes unis, Mashreq et Sukoon Insurance ont lancé en juillet 2026 l'émission embarquée pour l'assurance des accidents du travail et la responsabilité civile via MashreqBiz, montrant comment les données bancaires des PME peuvent raccourcir les délais de souscription et réduire les frictions lors de l'achat et du renouvellement des polices. L'accessibilité financière des consommateurs et la flexibilité de paiement constituent un autre levier d'opportunité, soutenu par le partenariat entre Policybazaar.ae et Tabby en juillet 2026 pour offrir des plans de paiement échelonné pour les primes d'assurance automobile et santé, ce qui élargit la demande adressable pour les polices sourcées numériquement.

Du côté de l'offre, les voies réglementaires formalisées et les programmes de modernisation des plateformes élargissent l'ensemble des modèles opérationnels de qualité insurtech. La SAMA a lancé un service amélioré de bac à sable réglementaire sur son portail de e-services en juin 2026, rationalisant la manière dont les modèles fintech et insurtech sont soumis, suivis et supervisés, ce qui favorise une itération plus rapide du pilote à des opérations conformes. En Afrique, l'expérimentation de produits et de distribution axée sur l'inclusion est structurée par des partenariats entre le financement du développement et les assureurs, comme le protocole d'accord de juillet 2026 entre FSD Africa et Jubilee Group au Kenya via BimaLab et J-Hub, qui vise des produits axés sur la technologie pour les segments mal desservis et les PME. L'efficacité opérationnelle est également un domaine d'opportunité clé, les assureurs privilégiant l'automatisation activée par l'IA et les développements API-first, renforcés par l'alliance de mai 2026 entre ITC Infotech et InsureMO axée sur l'IA agentique pour la modernisation des flux de souscription et de gestion des sinistres dans toute la région MEA.

Développements récents du secteur

- Juillet 2026 : Policybazaar.ae s'est associé à Tabby pour introduire des plans de paiement échelonné sans frais pour les primes d'assurance automobile et santé aux Émirats arabes unis, offrant des options de 4, 6, 8 ou 12 mois. Cette collaboration réduit la friction du paiement initial des primes pour les acheteurs particuliers et ajoute un levier de conversion permis par la fintech pour la distribution d'assurance sourcée numériquement.

- Décembre 2025 : bolttech a acquis la plateforme d'assurance numérique kényane mTek pour étendre son empreinte d'assurance embarquée en Afrique de l'Est. La transaction renforce la distribution locale de bolttech et ses intégrations avec des partenaires, soutenant une mise à l'échelle régionale plus large à travers des parcours d'assurance axés sur le mobile.

- Décembre 2024 : Africa Specialty Risks a lancé ASR Middle East en tant que société de services Lloyd's à Dubaï pour souscrire des risques africains et moyen-orientaux avec une autorité locale en matière de sinistres. Cette initiative renforce la capacité spécialisée et l'accès à la souscription dans un pôle régional clé, soutenant les MGA et les courtiers à la recherche de placements en cyber-risque, énergie et risque politique.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour ce rapport, nous définissons le marché de l'insurtech au Moyen-Orient et en Afrique comme la valeur des activités d'assurance pilotées par la technologie, fournies via des canaux numériques et des services habilitants qui soutiennent les assureurs et les intermédiaires à travers la région.

Exclusions du périmètre : le volume de primes d'assurance traditionnelles vendues et gérées entièrement hors ligne est exclu, même si l'assureur utilise des systèmes informatiques internes de base.

Aperçu de la segmentation

- Par gamme de produits (type d'assurance)

- Assurance vie

- Assurance maladie

- Dommages et responsabilité civile (automobile, habitation, commercial, responsabilité)

- Lignes de spécialité (cyber, animaux de compagnie, marine, voyage)

- Par canal de distribution

- Direct au consommateur (numérique)

- Agrégateurs / Places de marché

- Courtiers numériques / Agents généraux de gestion

- Plateformes d'assurance intégrée

- Agents / Courtiers traditionnels (avec activation numérique)

- Bancassurance (avec activation numérique)

- Autres canaux

- Par utilisateur final

- Particuliers / Individus

- PME / Secteur commercial

- Grandes entreprises / Entreprises

- Gouvernement / Secteur public

- Par région

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigeria

- Reste du Moyen-Orient et de l'Afrique

- Moyen-Orient

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la construction du contexte régional d'assurance et d'adoption numérique, car l'activité insurtech suit généralement la demande d'assurance et le comportement des clients axé sur le mobile. Nous avons utilisé des sources publiques et officielles telles que les publications des banques centrales et des régulateurs financiers dans les principaux marchés MEA, les offices nationaux de statistiques, et les communiqués des superviseurs d'assurance concernant les licences et les changements réglementaires.

Pour ancrer le modèle, nous avons référencé des sources telles que la Banque mondiale, le FMI et les indicateurs de connectivité de l'UIT, ainsi que des signaux commerciaux et de paiements disponibles via des portails officiels. Les rapports annuels d'entreprises, les présentations aux investisseurs et la presse économique réputée nous ont aidés à cartographier les modèles économiques et les flux de revenus typiques (frais de plateforme, commissions et revenus de service). Pour les vérifications de cohérence, nous avons utilisé certains abonnements payants pour les données financières et de renseignement d'entreprises, l'actualité et les données financières, ainsi que des bases de données de brevets pour suivre les niveaux d'activité et l'orientation technologique. Les sources listées ici sont illustratives et non exhaustives, et de nombreuses autres références ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire a servi à convertir des signaux généraux en hypothèses utilisables, notamment sur la manière dont la distribution numérique est monétisée en pratique, les produits qui se développent le plus rapidement, et les obstacles à l'adoption qui ralentissent encore la conversion dans certaines parties de la région MEA. Nous avons échangé avec un ensemble d'assureurs, d'intermédiaires, de fournisseurs de technologie et de conseillers de l'écosystème dans les principales sous-régions MEA afin de combler les lacunes de la recherche documentaire et de trianguler les totaux finaux.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 29 % | Dirigeants (CXO) : 12 % | |

| Niveau intermédiaire : 57 % | Responsables fonctionnels/d'unité : 30 % | |

| Acteurs plus petits : 14 % | Managers : 58 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit selon une approche descendante et ascendante, où les indicateurs régionaux d'assurance et de commerce numérique ont d'abord été traduits en un bassin adressable, puis vérifiés par rapport à des approximations basées sur les revenus des modèles insurtech actifs. En pratique, l'approche descendante utilise les niveaux d'activité d'assurance en MEA et la pénétration des canaux numériques pour reconstituer la valeur liée à l'assurance créée grâce à la fourniture et à l'habilitation pilotées par la technologie.

Les principaux intrants comprenaient (à titre d'indicateurs illustratifs) la part des ventes d'assurance numériques par marché, la pénétration des smartphones et du haut débit, l'utilisation du commerce électronique et des portefeuilles numériques comme indicateur de préparation à l'assurance embarquée, l'orientation des dépenses de numérisation des assureurs, et les évolutions observées de la répartition des produits entre l'assurance vie et non-vie. Nous avons également suivi le rythme des actions réglementaires influençant l'adoption, telles que les directives de licence, les règles d'intégration numérique et l'activité des bacs à sable, car celles-ci expliquent souvent les différences de croissance entre les pays de la région MEA.

Les prévisions ont été élaborées à l'aide d'une analyse de scénarios avec une perspective simple pilotée par variables, puis ajustées à l'aide des retours d'entretiens sur les prix, la conversion et les délais de déploiement. Lorsque les signaux ascendants étaient incomplets, les lacunes ont été traitées par des estimations de plage prudentes ancrées à des modèles économiques comparables dans la région, suivies d'une réconciliation finale afin que le total ne comptabilise pas en double des flux de revenus qui se chevauchent.

Validation des données et cycle de mise à jour

Les résultats ont été validés par plusieurs vérifications, en commençant par des tests de cohérence interne entre pays et lignes de service, suivis de comparaisons avec des signaux indépendants de demande et d'adoption numérique. Lorsque la valeur d'un pays semblait anormalement élevée ou basse par rapport à son activité d'assurance, sa connectivité ou sa préparation réglementaire, les hypothèses ont été revues et, si nécessaire, nous avons recontacté les sources pour confirmer ce qui avait changé.

Avant validation finale, un second analyste procède à une révision pour tester les variables clés, confirmer l'alignement des devises et du calendrier, et s'assurer que le récit correspond aux chiffres. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des changements de politique majeurs, des cycles de financement ou des évolutions structurelles affectent significativement les perspectives. Juste avant la livraison, nous effectuons une dernière vérification afin que les clients reçoivent une vue à jour.

Taille du marché de l'insurtech au Moyen-Orient et en Afrique selon Mordor Intelligence par rapport à d'autres estimations publiées

Les valeurs publiées du marché de l'insurtech pour la région MEA peuvent sembler très éloignées les unes des autres, principalement parce que certaines estimations comptabilisent différents types de revenus et utilisent des délais différents pour déterminer ce qui est considéré comme actif et monétisé. Les différences dans ce qui est traité comme des services technologiques par rapport aux primes d'assurance créent également de larges écarts.

Le volume de primes d'assurance souscrites via des canaux conventionnels est souvent intégré dans certaines estimations tierces, mais cela se situe en dehors du périmètre de Mordor Intelligence pour ce marché et maintient le total lié aux revenus de fourniture et d'habilitation pilotés par la technologie. D'autres écarts proviennent généralement de courbes d'adoption agressives pour l'assurance embarquée, d'un calendrier incohérent de conversion des devises dans les marchés à forte inflation, et d'une validation primaire limitée sur la manière dont les plateformes monétisent à travers les lignes vie et non-vie.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 13,06 milliards USD (2026) | |

| Cabinet de conseil régional A | 0,08 milliard USD (2024) | Utilise une définition plus étroite qui semble se limiter aux seuls revenus des startups et fournisseurs insurtech, ce qui peut exclure la distribution numérique menée par les assureurs et des services d'habilitation plus larges à travers la région MEA. |

| Revue commerciale B | 0,11 milliard USD (2030) | S'appuie sur une seule courbe de croissance à partir d'un point de départ en 2024 et peut sous-estimer les revenus des services gérés et de support, avec une visibilité limitée sur le rythme de déploiement au niveau des pays et les évolutions de la répartition des produits. |

Le tableau montre que l'écart est moins dû aux calculs qu'à ce qui est comptabilisé, et à quel moment. En maintenant le périmètre ancré à des signaux reproductibles tels que la pénétration des canaux numériques, les schémas de monétisation et la préparation réglementaire, le chiffre final reste traçable et pratique à mettre à jour d'année en année.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'InsurTech au Moyen-Orient et en Afrique en 2026 ?

La taille du marché de l'InsurTech au Moyen-Orient et en Afrique est de 13,06 milliards USD en 2026.

Quelle est la prévision du TCAC jusqu'en 2031 ?

Le marché devrait se développer à un TCAC de 8,03 %, atteignant 19,23 milliards USD d'ici 2031.

Quelle gamme de produits est en tête en termes de prime ?

L'assurance maladie est en tête avec 33,68 % des primes émises en 2025.

Quel segment connaît la croissance la plus rapide ?

Les lignes de spécialité — cyber, marine, animaux de compagnie et voyage — sont projetées à un TCAC de 10,96 %.

Quelle géographie enregistre le taux de croissance le plus élevé ?

L'Arabie saoudite devrait afficher un TCAC de 10,05 % entre 2026 et 2031.

Quel moteur clé stimule la demande ?

Les programmes d'assurance maladie et automobile obligatoires dans les États du CCG ajoutent la plus grande prime incrémentielle.

Dernière mise à jour de la page le: