Taille et part du marché des plastiques techniques en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

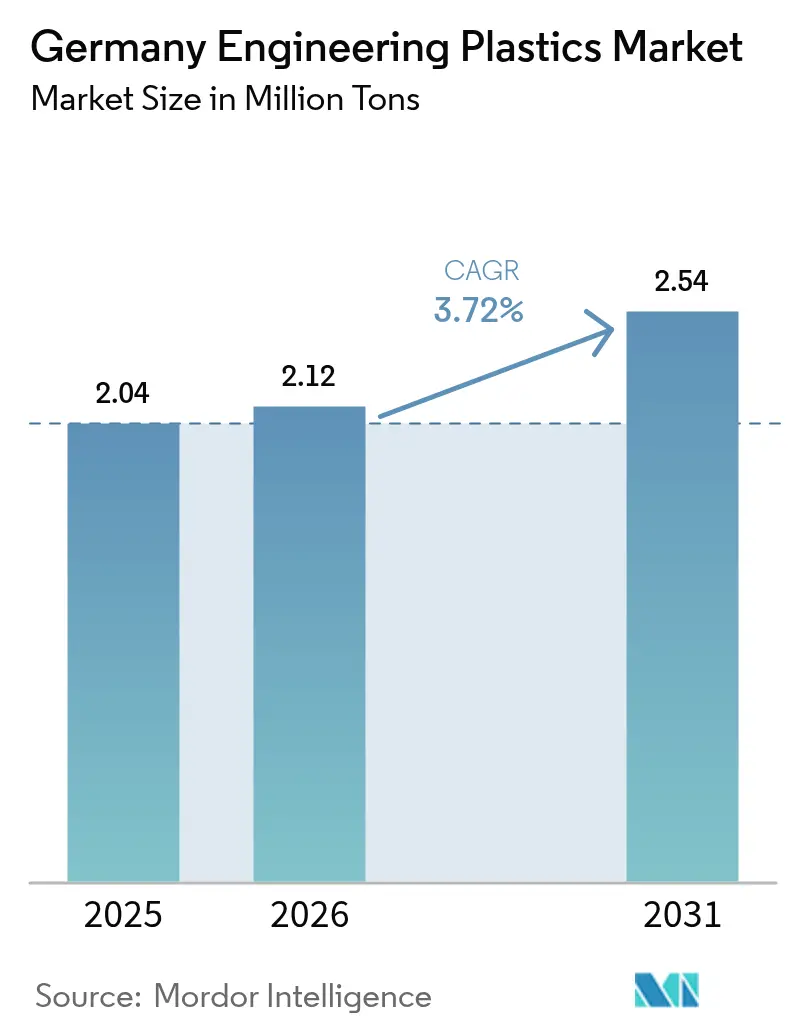

| Taille du marché de l'année de base (2025) | 2.04 Millions de tonnes |

| Volume du Marché (2026) | 2.12 Millions de tonnes |

| Volume du Marché (2031) | 2.54 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.72% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plastiques techniques en Allemagne par Mordor Intelligence

La taille du marché des plastiques techniques en Allemagne était évaluée à 2,04 millions de tonnes en 2025 et devrait croître de 2,12 millions de tonnes en 2026 pour atteindre 2,54 millions de tonnes d'ici 2031, à un TCAC de 3,72 % durant la période de prévision (2026-2031). La montée en puissance des projets d'infrastructure hydrogène, l'allègement des véhicules électriques et les rénovations énergétiques des bâtiments constituent les principales forces qui maintiennent une croissance régulière de la demande, même dans un marché arrivant à maturité. Les innovateurs en matière de polymères alignent leurs formulations sur le règlement européen sur les batteries et le Gebäudeenergiegesetz allemand, ce qui favorise le déploiement commercial rapide du polyphtalamide ignifuge, du polyamide à bilan massique et du polycarbonate à contenu recyclé. La concurrence en matière d'approvisionnement reste équilibrée : les acteurs établis ont recours à l'intégration verticale pour stabiliser les coûts des matières premières, tandis que les nouveaux entrants proposent des grades biosourcés et à contenu circulaire qui obtiennent des primes de prix. La volatilité des matières premières, liée aux fluctuations énergétiques européennes et aux programmes de réduction des coûts des constructeurs automobiles, a modéré les réalisations de prix sans pour autant freiner l'expansion des volumes. Les clusters manufacturiers denses de l'Allemagne et sa feuille de route hydrogène à 10 GW soutiennent davantage la demande de polymères dans de multiples secteurs, consolidant une croissance de marché modérée mais durable jusqu'en 2030.

Principaux enseignements du rapport

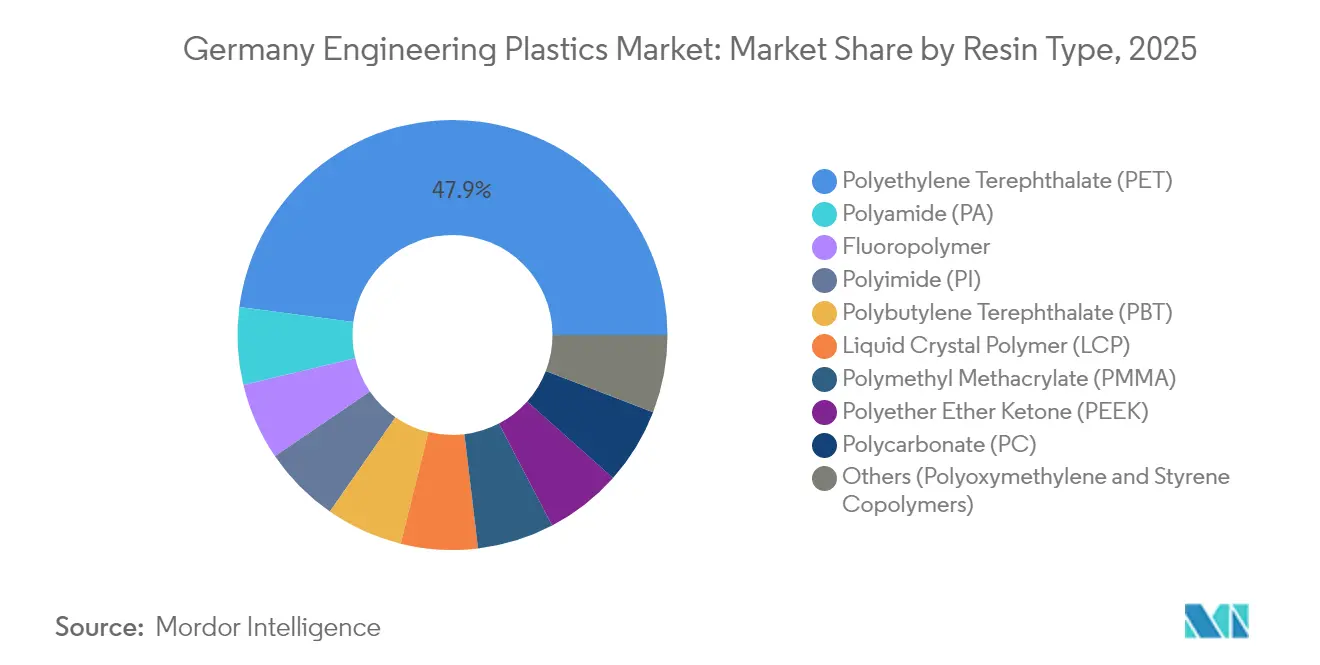

- Par type de résine, le polyéthylène téréphtalate a capturé 47,92 % de la part du marché des plastiques techniques en Allemagne en 2025. Les copolymères styréniques devraient progresser à un TCAC de 4,01 % jusqu'en 2031.

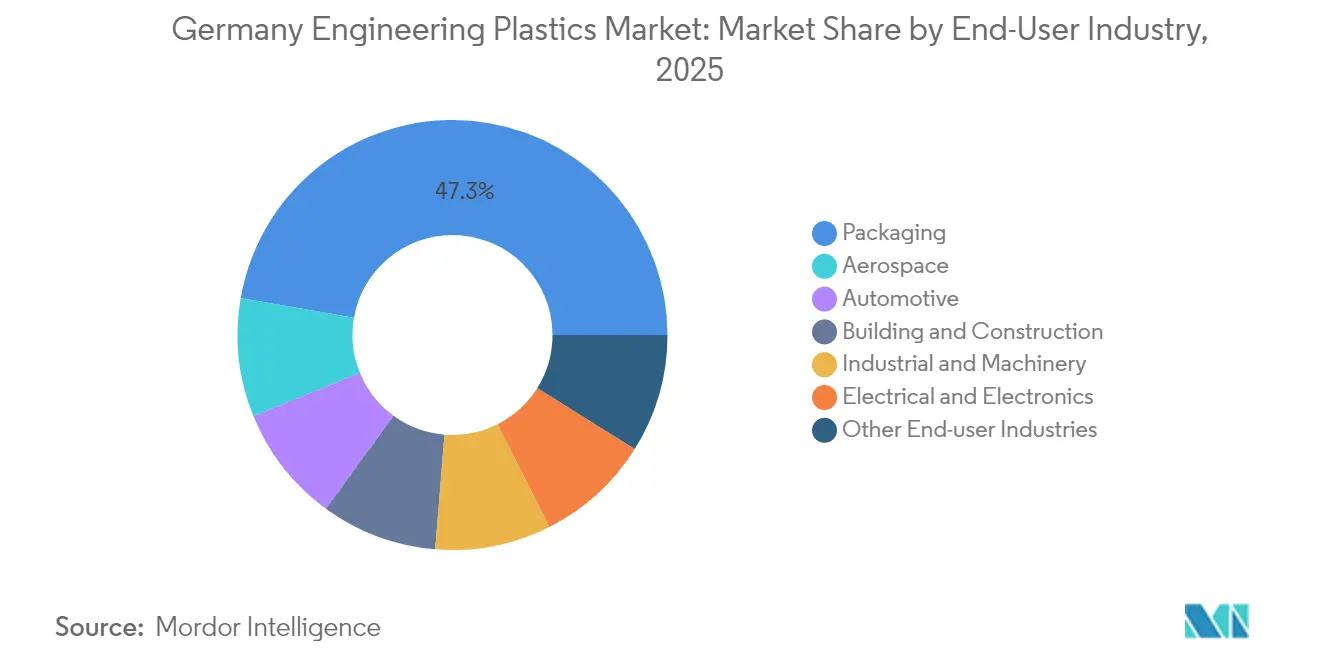

- Par secteur d'utilisation finale, l'emballage représentait 47,25 % de la taille du marché des plastiques techniques en Allemagne en 2025. Les applications aérospatiales devraient croître à un TCAC de 5,23 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des plastiques techniques en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'allègement liée aux véhicules électriques | +1.2% | Corridors automobiles allemands et européens | Moyen terme (2-4 ans) |

| Les rénovations énergétiques des bâtiments stimulent les plastiques haute performance | +0.8% | Parc résidentiel et commercial allemand | Long terme (≥ 4 ans) |

| Substitution de composants métalliques par les équipementiers dans le secteur des machines | +0.6% | Hubs allemands de machines orientées à l'export | Moyen terme (2-4 ans) |

| Développement de l'économie hydrogène en Allemagne | +0.4% | Corridors industriels hydrogène | Long terme (≥ 4 ans) |

| Le règlement européen sur les batteries entraîne des boîtiers en polymères spéciaux | +0.3% | UE, portée par les gigafactories allemandes | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'allègement liée aux véhicules électriques

Les plateformes de véhicules électriques à batterie nécessitent des boîtiers en polymères et des composants haute tension qui réduisent le poids à vide sans compromettre la sécurité. De grands fournisseurs, tels que BASF, Trinseo et Envalior, ont lancé des polyphtalamides ignifuges et des boîtiers de batteries thermoplastiques adaptés aux spécifications des équipementiers allemands. Les constructeurs automobiles valident les nouveaux matériaux sur des cycles de modèle de trois à cinq ans, ancrant une hausse de la demande à moyen terme qui se répercute sur les usines satellites européennes[1]BASF SE, "Polyphtalamide ignifuge pour les composants de véhicules électriques," basf.com.

Les rénovations énergétiques des bâtiments stimulent les plastiques haute performance

Le Gebäudeenergiegesetz (GEG) allemand sur l'énergie des bâtiments crée une demande soutenue de matériaux d'isolation haute performance et de composants polymères spécialisés permettant des rénovations écoénergétiques dans les secteurs résidentiel et commercial. Les exigences du règlement en matière d'isolation des canalisations stimulent spécifiquement la consommation de mousses polymères avancées et de plastiques techniques spécialisés qui maintiennent leurs performances thermiques dans des conditions de température variables. Cette impulsion réglementaire s'inscrit dans la stratégie de décarbonation plus large de l'Allemagne, qui exige des solutions matérielles alliant efficacité thermique et durabilité à long terme dans le secteur du bâtiment. Les projets de rénovation s'étendant sur des décennies, les fournisseurs de polymères bénéficient d'un marché stable à long terme où les économies d'énergie sur la durée de vie justifient des prix premium.

Substitution de composants métalliques par les équipementiers dans le secteur des machines

Le secteur allemand des machines et équipements remplace systématiquement les composants métalliques par des plastiques techniques afin d'obtenir des avantages en termes de réduction de poids et de flexibilité de conception. Cette tendance à la substitution s'accélère à mesure que les fabricants cherchent à optimiser les coûts tout en maintenant les normes de performance, notamment dans les applications où la résistance à la corrosion et les propriétés d'isolation électrique offrent des avantages fonctionnels au-delà des économies de poids. L'horizon temporel de l'impact à moyen terme s'aligne sur les cycles de développement des machines, où les processus de reconception et de validation des composants nécessitent 2 à 4 ans, de la sélection des matériaux à la mise sur le marché. L'orientation à l'exportation crée des effets multiplicateurs, car les applications réussies de machines allemandes influencent les normes mondiales en matière de matériaux et créent des cas de référence pour l'adoption internationale des polymères.

Développement de l'économie hydrogène en Allemagne

La Stratégie nationale pour l'hydrogène du gouvernement fédéral allemand vise à atteindre une capacité d'électrolyse de 10 GW d'ici 2030, générant une demande spécialisée en PTFE, PEEK et autres polymères haute performance pour les joints de canalisations, les revêtements de réservoirs et les composants des systèmes d'électrolyse[2]Bundesregierung, "Stratégie nationale pour l'hydrogène," bundesregierung.de. Ce développement des infrastructures nécessite des matériaux qui maintiennent leur intégrité dans des environnements hydrogène haute pression tout en résistant à la perméation et à la dégradation chimique sur une longue durée de service. La position de l'Allemagne en tant que premier producteur chimique d'Europe lui confère des avantages stratégiques dans l'adoption de l'hydrogène, car son infrastructure industrielle existante peut être adaptée plus facilement que dans un développement sur site vierge, créant ainsi une demande soutenue en solutions polymères spécialisées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression à la réduction des coûts des constructeurs automobiles en raison de la compression des marges des VEB | -0.70% | Secteur automobile allemand, avec des effets sur la chaîne d'approvisionnement européenne | Court terme (≤ 2 ans) |

| Volatilité des matières premières due aux fluctuations des prix de l'énergie en Europe | -0.50% | Industrie chimique allemande et européenne au sens large | Moyen terme (2-4 ans) |

| Lacunes des quotas de recyclage pour les polymères haute température | -0.40% | À l'échelle de l'UE, avec un impact concentré sur les producteurs allemands de polymères spéciaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression à la réduction des coûts des constructeurs automobiles en raison de la compression des marges des VEB

Les équipementiers automobiles allemands intensifient leurs initiatives de réduction des coûts alors que les marges des véhicules électriques à batterie (VEB) restent sous pression en raison des coûts des batteries et de la dynamique concurrentielle des prix, ce qui a un impact direct sur les stratégies d'approvisionnement en plastiques techniques. Cette pression sur les coûts se manifeste par des négociations agressives avec les fournisseurs et des évaluations de substitution de matériaux, où les plastiques techniques haut de gamme sont remplacés par des alternatives moins coûteuses répondant aux spécifications de performance minimales. Cette contrainte affecte particulièrement les segments de polymères haute performance où la différenciation technique commande des prix premium, obligeant les fournisseurs à démontrer des propositions de valeur claires qui justifient les surcoûts dans des applications de plus en plus sensibles aux prix.

Volatilité des matières premières due aux fluctuations des prix de l'énergie en Europe

La volatilité des prix de l'énergie en Europe continue d'impacter les coûts des matières premières chimiques, créant une pression sur les marges des producteurs de plastiques techniques qui font face à une tarification imprévisible des matières premières tout en opérant dans le cadre de contrats clients à prix fixe. Les données sur les prix à la production en Allemagne, montrant une baisse de 1,2 % en glissement annuel des produits chimiques de base en avril 2025, masquent la volatilité sous-jacente qui complique la planification des achats et la gestion des stocks. Les politiques de transition énergétique de l'UE créent une incertitude supplémentaire, car le déploiement des énergies renouvelables et les investissements dans la stabilité du réseau influencent les prix de l'électricité industrielle, affectant les processus de production de polymères à forte intensité énergétique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : domination du PET face à l'innovation styrénique

Le PET détenait 47,92 % de la part du marché des plastiques techniques en Allemagne en 2025, reflétant la demande d'emballage bien établie et les filières de recyclage en boucle fermée. Les copolymères styréniques, bien que plus modestes en volume de base, devraient croître à un TCAC de 4,01 % jusqu'en 2031 et conquérir des applications supplémentaires dans les boîtiers électroniques et les revêtements intérieurs. La taille du marché des plastiques techniques en Allemagne pour les grades styréniques est prête à s'élargir à mesure qu'INEOS Styrolution introduit des ABS à bilan massique avec jusqu'à 100 % de contenu recyclé, réduisant ainsi les contraintes de conformité des équipementiers.

Les résines de second rang révèlent des trajectoires divergentes. La capacité de polycarbonate s'est resserrée après la cession en 2025 d'une unité de 160 kt, augmentant les taux d'utilisation des producteurs restants. Les fluoropolymères, bien que de niche en volume, obtiennent des prix premium dans les joints hydrogène et les liants de batteries, renforçant l'asymétrie de valeur du marché des plastiques techniques en Allemagne. Les segments polyamide bénéficient de l'électromobilité mais font face à des tensions de prix liées aux objectifs de coûts de remplacement des métaux. Dans l'ensemble, la certification en matière de durabilité a désormais autant de poids que les performances mécaniques dans les décisions de sélection des résines.

Par secteur d'utilisation finale : le leadership de l'emballage remis en question par la croissance de l'aérospatiale

L'emballage a contribué à hauteur de 47,25 % à la taille du marché des plastiques techniques en Allemagne en 2025, soutenu par les bouteilles pour boissons et produits de soins personnels. La demande aérospatiale devrait toutefois enregistrer le TCAC le plus rapide, soit 5,23 %, jusqu'en 2031, les équipementiers de Hambourg et de Bavière convertissant les supports et conduits métalliques en polymères haute température, réduisant ainsi le poids de chaque cellule d'aéronef.

L'industrie automobile conserve son importance stratégique mais navigue dans des signaux mixtes. L'électrification stimule la demande de composants polymères haute tension, mais les pressions à la réduction des coûts limitent l'utilisation des grades de polymères non critiques. Les volumes du bâtiment et de la construction progressent régulièrement grâce aux mandats d'isolation pour la rénovation, tandis que les segments de l'électrique et de l'électronique capitalisent sur le boom de l'automatisation en Allemagne, stimulant la demande de connecteurs et de boîtiers de capteurs. La répartition de la part du marché des plastiques techniques en Allemagne se déplace ainsi des applications de commodité vers des utilisations spécialisées à marges plus élevées qui récompensent le contenu recyclé certifié et biosourcé.

Analyse géographique

L'Allemagne est à la fois le plus grand producteur européen de polymères et un pôle d'attraction pour la consommation en aval. La Rhénanie-du-Nord-Westphalie abrite des parcs chimiques qui approvisionnent en matières premières les géants automobiles de Bavière et du Bade-Wurtemberg, favorisant une chaîne d'approvisionnement intranational résiliente. Le cluster aérospatial de Hambourg et les usines de cellules de batteries de Basse-Saxe diversifient la demande régionale, garantissant qu'aucun secteur d'utilisation finale unique ne domine le taux d'utilisation des capacités.

Le commerce transfrontalier amplifie les développements locaux. Les machines construites en Bavière intègrent des plastiques techniques d'origine nationale qui accompagnent les équipements exportés d'une valeur de 66,8 milliards d'euros en 2023. Les acteurs du marché des plastiques techniques en Allemagne influencent ainsi les normes mondiales en matière de matériaux en intégrant des polymères avancés dans les machines et véhicules exportés.

La politique d'économie circulaire façonne davantage la géographie. De nouveaux hubs de recyclage en Bavière et en Saxe-Anhalt convertissent les biens de consommation durables post-consommateurs en matières premières, réduisant la dépendance aux importations de matières vierges et créant des boucles fermées au sein des frontières nationales. Les corridors hydrogène prévus le long du Rhin et dans les zones industrielles côtières ajoutent des pics localisés de consommation de fluoropolymères, renforçant la spécialisation régionale. Collectivement, ces dynamiques soutiennent une croissance équilibrée dans les États fédéraux allemands, protégeant le marché des plastiques techniques en Allemagne des retournements sectoriels isolés.

Paysage concurrentiel

Le marché des plastiques techniques en Allemagne est modérément concentré. Les acquisitions, telles que l'offre d'ADNOC pour Covestro et le rachat par Deepak Chem Tech des actifs de Stade de Trinseo, signalent une valeur stratégique croissante pour l'expertise allemande en matière de polymères. Les challengers exploitent la différenciation par le contenu circulaire. INEOS Styrolution commercialise des grades ABS avec 100 % de recyclat mécanique, tandis qu'Avient lance des mélanges PC à contenu recyclé pour les boîtiers électroniques. Le succès dépend du respect des critères de performance des équipementiers et de l'obtention de la certification ISCC Plus.

Leaders du secteur des plastiques techniques en Allemagne

Celanese Corporation

Covestro AG

BASF

LANXESS

Evonik Industries AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Avient Corporation a annoncé l'ajout de nouveaux grades à son portefeuille de polycarbonate (PC) à contenu recyclé et de mélanges PC, développés pour répondre à la demande croissante de matériaux favorisant la durabilité dans le secteur de l'électrique et de l'électronique (E&E) dans les régions Europe, Moyen-Orient et Afrique (EMEA).

- Octobre 2024 : Envalior a annoncé le lancement de la série Pocan X-MB de nouveaux composés de polybutylène téréphtalate (PBT) à base de 1,4-butanediol (BDO) bio-circulaire. Le contenu durable des thermoplastiques est certifié et classifié conformément à la norme ISCC PLUS (Certification internationale de durabilité et de carbone).

Portée du rapport sur le marché des plastiques techniques en Allemagne

L'aérospatiale, l'automobile, le bâtiment et la construction, l'électrique et l'électronique, l'industrie et les machines, l'emballage sont couverts en tant que segments par secteur d'utilisation finale. Le fluoropolymère, le polymère à cristaux liquides (LCP), le polyamide (PA), le polybutylène téréphtalate (PBT), le polycarbonate (PC), le polyéther éther cétone (PEEK), le polyéthylène téréphtalate (PET), le polyimide (PI), le polyméthacrylate de méthyle (PMMA), le polyoxyméthylène (POM), les copolymères styréniques (ABS et SAN) sont couverts en tant que segments par type de résine.| Fluoropolymère | Éthylène tétrafluoroéthylène (ETFE) |

| Éthylène-propylène fluoré (FEP) | |

| Polytétrafluoroéthylène (PTFE) | |

| Polyfluorure de vinyle (PVF) | |

| Polyfluorure de vinylidène (PVDF) | |

| Autres sous-types de résines | |

| Polymère à cristaux liquides (LCP) | |

| Polyamide (PA) | Aramide |

| Polyamide (PA) 6 | |

| Polyamide (PA) 66 | |

| Polyphtalamide | |

| Polybutylène téréphtalate (PBT) | |

| Polycarbonate (PC) | |

| Polyéther éther cétone (PEEK) | |

| Polyéthylène téréphtalate (PET) | |

| Polyimide (PI) | |

| Polyméthacrylate de méthyle (PMMA) | |

| Polyoxyméthylène (POM) | |

| Copolymères styréniques (ABS, SAN) |

| Aérospatiale |

| Automobile |

| Bâtiment et construction |

| Électrique et électronique |

| Industrie et machines |

| Emballage |

| Autres secteurs d'utilisation finale |

| Par type de résine | Fluoropolymère | Éthylène tétrafluoroéthylène (ETFE) |

| Éthylène-propylène fluoré (FEP) | ||

| Polytétrafluoroéthylène (PTFE) | ||

| Polyfluorure de vinyle (PVF) | ||

| Polyfluorure de vinylidène (PVDF) | ||

| Autres sous-types de résines | ||

| Polymère à cristaux liquides (LCP) | ||

| Polyamide (PA) | Aramide | |

| Polyamide (PA) 6 | ||

| Polyamide (PA) 66 | ||

| Polyphtalamide | ||

| Polybutylène téréphtalate (PBT) | ||

| Polycarbonate (PC) | ||

| Polyéther éther cétone (PEEK) | ||

| Polyéthylène téréphtalate (PET) | ||

| Polyimide (PI) | ||

| Polyméthacrylate de méthyle (PMMA) | ||

| Polyoxyméthylène (POM) | ||

| Copolymères styréniques (ABS, SAN) | ||

| Par secteur d'utilisation finale | Aérospatiale | |

| Automobile | ||

| Bâtiment et construction | ||

| Électrique et électronique | ||

| Industrie et machines | ||

| Emballage | ||

| Autres secteurs d'utilisation finale | ||

Définition du marché

- Secteur d'utilisation finale - L'emballage, l'électrique et l'électronique, l'automobile, le bâtiment et la construction, et autres sont les secteurs d'utilisation finale pris en compte dans le marché des plastiques techniques.

- Résine - Dans le cadre de l'étude, la consommation de résines vierges telles que le fluoropolymère, le polycarbonate, le polyéthylène téréphtalate, le polybutylène téréphtalate, le polyoxyméthylène, le polyméthacrylate de méthyle, les copolymères styréniques, le polymère à cristaux liquides, le polyéther éther cétone, le polyimide et le polyamide sous leurs formes primaires est prise en compte. Le recyclage est traité séparément dans son chapitre individuel.

| Mot-clé | Définition |

|---|---|

| Acétal | Il s'agit d'un matériau rigide à surface glissante. Il peut facilement résister à l'usure dans des environnements de travail exigeants. Ce polymère est utilisé pour des applications de construction telles que les engrenages, les roulements, les composants de vannes, etc. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Film coulé | Un film coulé est fabriqué en déposant une couche de plastique sur une surface, puis en solidifiant et en retirant le film de cette surface. La couche plastique peut être sous forme fondue, en solution ou en dispersion. |

| Colorants et pigments | Les colorants et pigments sont des additifs utilisés pour modifier la couleur du plastique. Ils peuvent se présenter sous forme de poudre ou de prémélange résine/couleur. |

| Matériau composite | Un matériau composite est un matériau produit à partir de deux ou plusieurs matériaux constitutifs. Ces matériaux constitutifs ont des propriétés chimiques ou physiques dissemblables et sont assemblés pour créer un matériau aux propriétés différentes de celles des éléments individuels. |

| Degré de polymérisation (DP) | Le nombre d'unités monomères dans une macromolécule, un polymère ou une molécule d'oligomère est appelé degré de polymérisation ou DP. Les plastiques aux propriétés physiques utiles ont souvent des DP de l'ordre de plusieurs milliers. |

| Dispersion | Pour créer une suspension ou une solution d'un matériau dans une autre substance, de fines particules solides agglomérées d'une substance sont dispersées dans un liquide ou une autre substance pour former une dispersion. |

| Fibre de verre | Le plastique renforcé de fibres de verre est un matériau composé de fibres de verre incorporées dans une matrice de résine. Ces matériaux présentent une résistance élevée à la traction et aux chocs. Les rampes et les plates-formes sont deux exemples d'applications structurelles légères utilisant la fibre de verre standard. |

| Polymère renforcé de fibres (PRF) | Le polymère renforcé de fibres est un matériau composite constitué d'une matrice polymère renforcée de fibres. Les fibres sont généralement en verre, en carbone, en aramide ou en basalte. |

| Flocon | Il s'agit d'un morceau sec détaché, généralement à surface irrégulière, qui constitue la base des plastiques cellulosiques. |

| Fluoropolymères | Il s'agit d'un polymère à base de fluorocarbone comportant de multiples liaisons carbone-fluor. Il est caractérisé par une haute résistance aux solvants, aux acides et aux bases. Ces matériaux sont robustes et faciles à usiner. Parmi les fluoropolymères les plus connus, on trouve le PTFE, l'ETFE, le PVDF, le PVF, etc. |

| Kevlar | Le Kevlar est le nom couramment utilisé pour la fibre d'aramide, qui était initialement une marque de DuPont pour la fibre d'aramide. Tout groupe de matériaux polyamides aromatiques synthétiques légers, résistants à la chaleur, solides, façonnés en fibres, filaments ou feuilles est appelé fibre d'aramide. Elles sont classées en para-aramide et méta-aramide. |

| Stratifié | Une structure ou une surface composée de couches séquentielles de matériau liées sous pression et chaleur pour atteindre la forme et l'épaisseur souhaitées. |

| Nylon | Ce sont des polyamides synthétiques formant des fibres, transformés en fils et monofilaments. Ces fibres possèdent une excellente résistance à la traction, une bonne durabilité et une grande élasticité. Elles ont des points de fusion élevés et peuvent résister aux produits chimiques et à divers liquides. |

| Préforme PET | Une préforme est un produit intermédiaire qui est ensuite soufflé en bouteille ou en contenant de polyéthylène téréphtalate (PET). |

| Compoundage des plastiques | Le compoundage consiste à préparer des formulations plastiques en mélangeant et/ou en combinant des polymères et des additifs à l'état fondu pour obtenir les caractéristiques souhaitées. Ces mélanges sont dosés automatiquement avec des points de consigne fixes, généralement par le biais d'alimentateurs/trémies. |

| Granulés plastiques | Les granulés plastiques, également connus sous le nom de granulés de pré-production ou nurdles, sont les éléments de base de presque tous les produits en plastique. |

| Polymérisation | Il s'agit d'une réaction chimique de plusieurs molécules de monomères pour former des chaînes polymères établissant des liaisons covalentes stables. |

| Copolymères styréniques | Un copolymère est un polymère dérivé de plus d'une espèce de monomère, et un copolymère styrénique est une chaîne de polymères composée de styrène et d'acrylate. |

| Thermoplastiques | Les thermoplastiques sont définis comme des polymères qui deviennent mous lorsqu'ils sont chauffés et durcissent lorsqu'ils sont refroidis. Les thermoplastiques ont des propriétés très variées et peuvent être remoulés et recyclés sans affecter leurs propriétés physiques. |

| Plastique vierge | Il s'agit d'une forme de base du plastique qui n'a jamais été utilisée, transformée ou développée. Il peut être considéré comme plus précieux que les matériaux recyclés ou déjà utilisés. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées à partir d'un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables requises pour la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, toutes les données de marché, variables et avis d'analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une vision globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement