Taille et part de marché des produits chimiques de construction en Amérique latine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

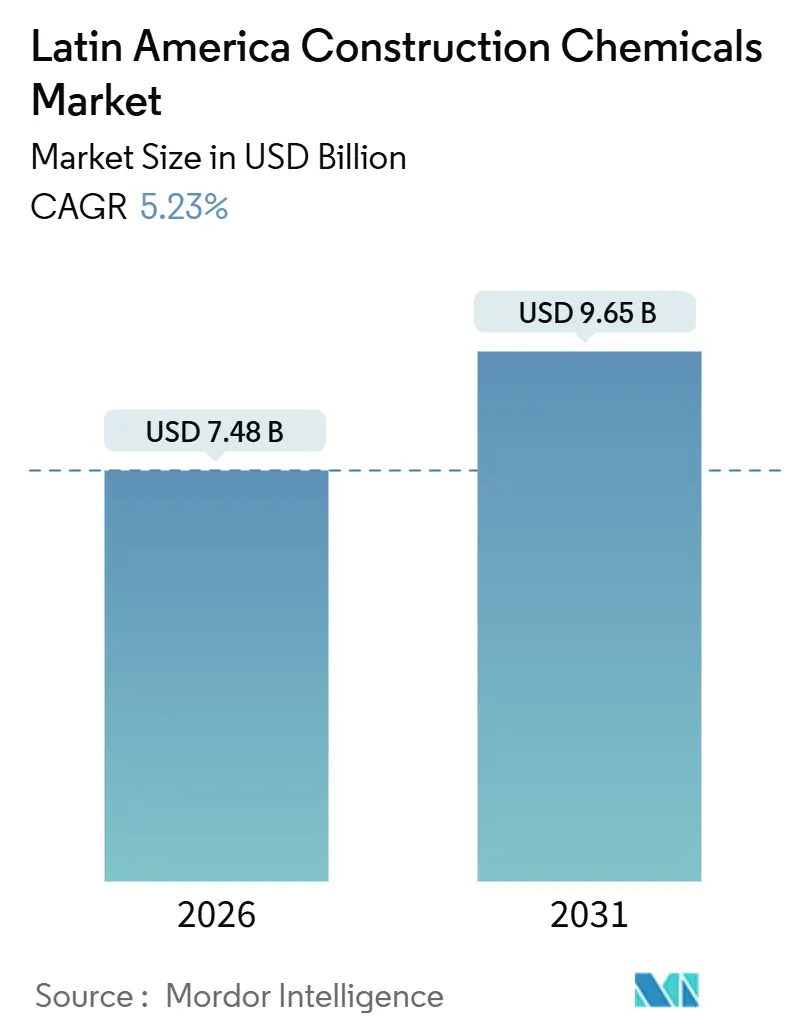

| Taille du Marché (2026) | 7.48 Milliards de dollars |

| Taille du Marché (2031) | 9.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.23% CAGR |

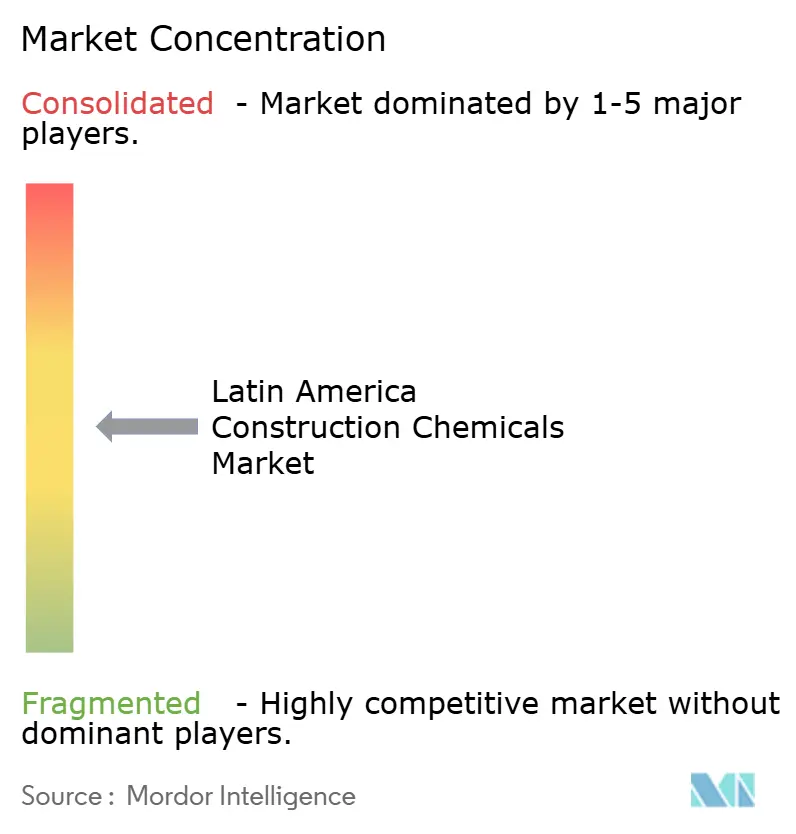

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits chimiques de construction en Amérique latine par Mordor Intelligence

La taille du marché des produits chimiques de construction en Amérique latine est estimée à 7,48 milliards USD en 2026 et devrait atteindre 9,65 milliards USD d'ici 2031, à un CAGR de 5,23 % durant la période de prévision (2026-2031). La croissance provient moins du volume brut de nouvelles constructions que d'une transition à l'échelle régionale vers des solutions durables, à faible teneur en carbone et à installation rapide qui réduisent les coûts sur l'ensemble du cycle de vie. Des programmes gouvernementaux tels que le Label Vert brésilien, l'expansion du secteur cuivrier du Chili d'une valeur de 83 milliards USD et le mandat colombien d'imperméabilisation contre les pluies torrentielles reconfigurent les spécifications de produits vers des adjuvants haute performance, des membranes élastomères et des composés de revêtement de sol à prise rapide. Les promoteurs liés à la délocalisation de proximité enregistrent une forte hausse de la demande pour des revêtements de sol industriels capables de résister à 50 000 passages de chariots élévateurs par an, tandis que les agences de travaux publics rédigent des appels d'offres basés sur la performance qui écartent les fournisseurs de produits de base incapables de documenter la réduction du carbone incorporé. Ces tendances, associées à l'élargissement du financement de la construction écologique au Brésil et en Colombie, devraient maintenir le marché des produits chimiques de construction en Amérique latine sur une trajectoire solide à chiffre unique moyen jusqu'en 2031.

Principaux enseignements du rapport

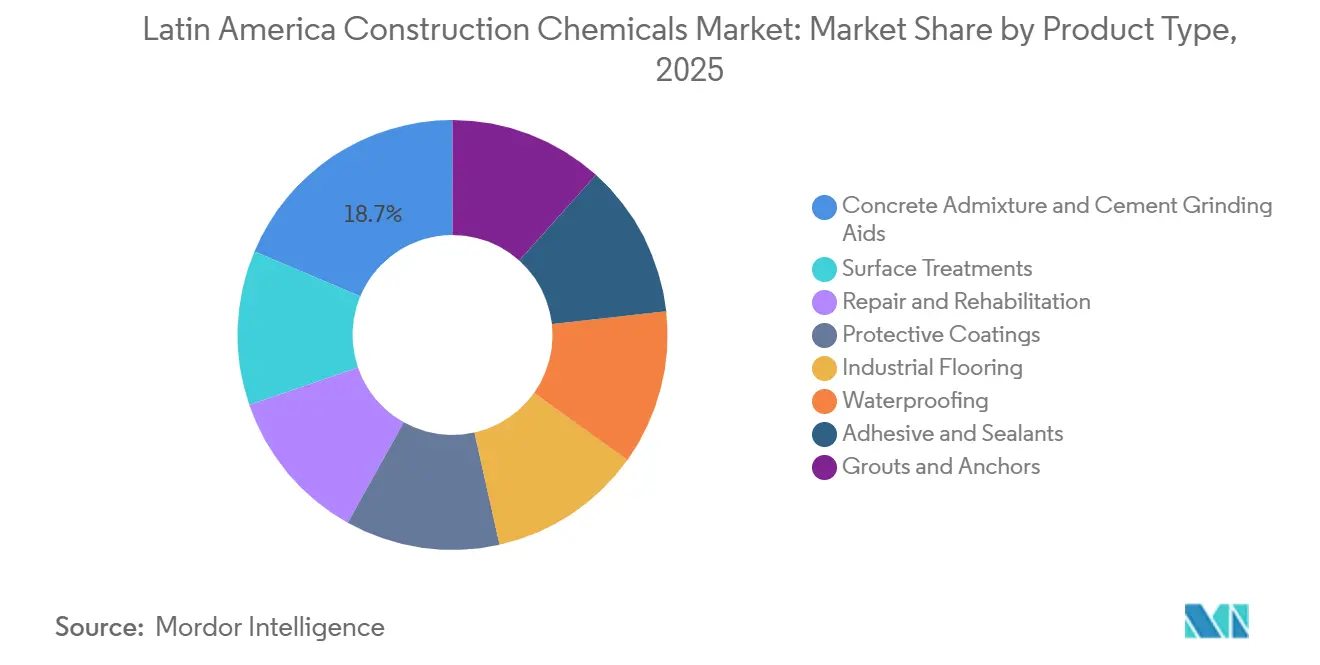

- Par type de produit, les adjuvants pour béton et auxiliaires de broyage du ciment ont représenté 18,65 % de la part de marché des produits chimiques de construction en Amérique latine en 2025, tandis que l'imperméabilisation devrait afficher un CAGR de 5,82 % jusqu'en 2031.

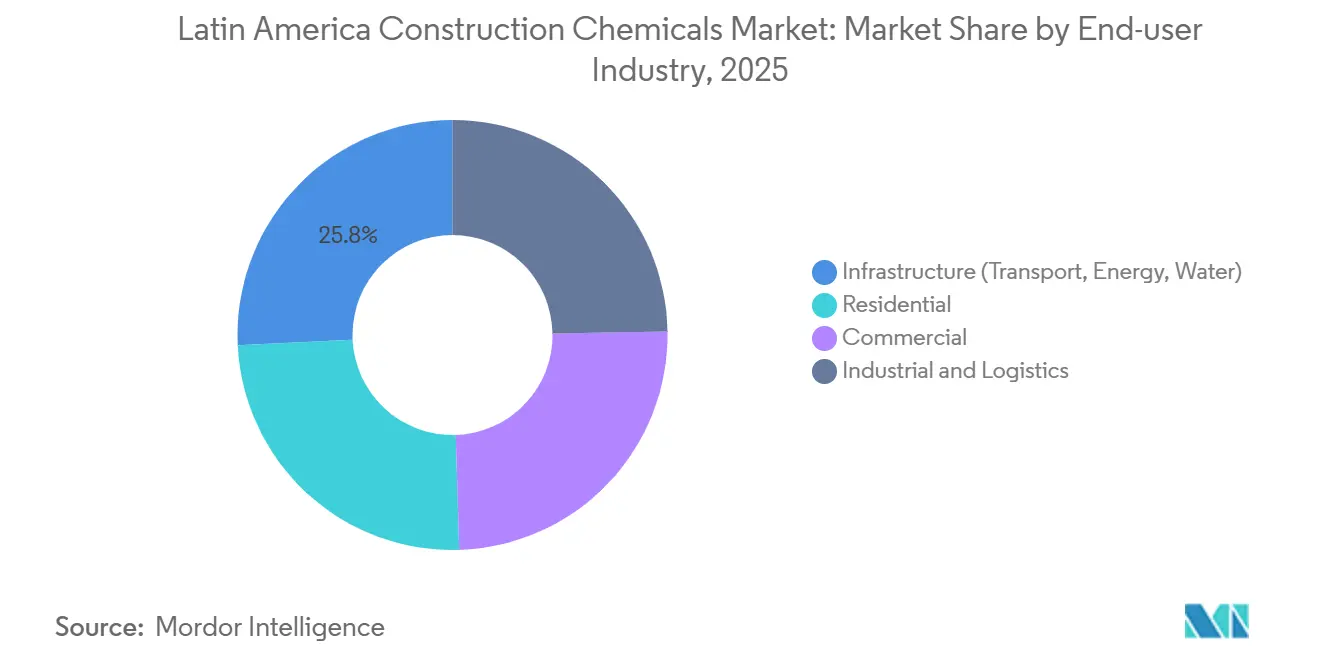

- Par secteur d'utilisation finale, l'infrastructure a représenté 25,76 % de la taille du marché des produits chimiques de construction en Amérique latine en 2025 ; le secteur résidentiel progresse à un CAGR de 5,47 % jusqu'en 2031.

- Par géographie, le Brésil a dominé avec 51,08 % de la part de revenus du marché des produits chimiques de construction en Amérique latine en 2025 et se développe à un CAGR de 6,04 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des produits chimiques de construction en Amérique latine

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pipeline de travaux publics résilient en Amérique latine | +1.2% | Brésil, Colombie, Chili, Argentine | Moyen terme (2-4 ans) |

| Croissance rapide des bâtiments commerciaux certifiés verts | +1.0% | Brésil, Colombie, avec des gains précoces à São Paulo, Bogotá, Santiago | Moyen terme (2-4 ans) |

| Boom immobilier industriel induit par la délocalisation de proximité | +1.4% | Colombie, Brésil | Court terme (≤ 2 ans) |

| Méga-projets miniers dans le corridor andin | +0.8% | Chili, Pérou, Argentine (provinces andines) | Long terme (≥ 4 ans) |

| Mandats d'imperméabilisation contre les pluies torrentielles au Brésil et en Colombie | +0.9% | Brésil (côtier et Sud-Est), Colombie (municipalités andines) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pipeline de travaux publics résilient en Amérique latine

Les agences publiques de la région ont sanctuarisé des budgets d'infrastructure d'une valeur de 766 milliards USD dans la production d'énergie et de 67 milliards USD dans les routes, les ports et les projets hydrauliques prévus pour 2024-2028. La transition vers des actifs résilients au changement climatique pousse les entrepreneurs à spécifier des adjuvants qui ralentissent la pénétration des chlorures et des mortiers de réparation capables d'adhérer à des ponts vieux de plusieurs décennies. Les concessions routières 4G et 5G de Colombie exigent des revêtements modifiés aux polymères répondant aux seuils de durabilité de l'INVIAS. Le programme PAC brésilien de 1 700 milliards BRL accorde désormais des points supplémentaires lors des appels d'offres pour les granulats recyclés et les liants à faible teneur en carbone, faisant des plastifiants qui préservent la fluidité dans les mélanges à faible teneur en clinker un incontournable des achats[1]Ministère de la Planification du Brésil, « Portefeuille PAC 2026 », gov.br . Les prêteurs multilatéraux intègrent également des plafonds de carbone incorporé dans les clauses de prêts, consolidant la demande autour des fournisseurs disposant de laboratoires de R&D dans la région et de données d'essais certifiées ISO.

Croissance rapide des bâtiments commerciaux certifiés verts

Le Brésil s'est classé quatrième mondial pour les nouvelles certifications LEED en 2022. La certification n'est plus un simple argument marketing ; les banques réduisent désormais jusqu'à 100 points de base les taux d'intérêt des prêts pour les projets répondant aux seuils de construction écologique, accélérant la demande de produits d'étanchéité à faible teneur en COV et de revêtements à base d'eau. La ligne de prêts hypothécaires verts Bancolombia-Findeter de Colombie, introduite en 2024, a élargi son éligibilité aux projets multifamiliaux, stimulant les commandes de membranes d'imperméabilisation adossées à des déclarations environnementales de produits. Il en résulte un marché à deux vitesses : les promoteurs haut de gamme paient 10 à 15 % de plus pour des formulations certifiées, tandis que les constructeurs axés sur les coûts s'en tiennent aux mélanges de base, obligeant les fournisseurs à maintenir deux chaînes d'approvisionnement distinctes.

Boom immobilier industriel induit par la délocalisation de proximité

Les délocalisations d'usines en provenance d'Asie ont quadruplé la construction d'entrepôts de classe A en Colombie et au Brésil depuis 2024, stimulant la demande pour des revêtements de sol époxy évalués pour un cycle de rotation de 24 heures et une durée de service de 20 ans.

Méga-projets miniers dans le corridor andin

Le Chili, le Pérou et l'Argentine ont 83 milliards USD engagés dans des expansions de cuivre, de lithium et d'or jusqu'en 2033. Des accélérateurs de béton projeté, des adjuvants inhibiteurs de corrosion et des coulis haute résistance sont spécifiés pour répondre aux expositions sismiques et aux eaux souterraines riches en sulfates. Le chantier du complexe de Tía María au Pérou, d'une valeur de 1,4 milliard USD, requiert des revêtements capables de résister à des variations de pH de 2 à 12, obligeant les fournisseurs à effectuer des validations séparées en laboratoire de corrosion. Les longs délais — souvent de 5 à 10 ans — signifient que les premières intégrations en conception peuvent ancrer les revenus pour une décennie ; cependant, la cyclicité des prix des matières premières exige une solidité bilancielle que beaucoup d'indépendants régionaux ne possèdent pas.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix du ciment érodant les marges des entrepreneurs | -0.8% | Brésil, Argentine, Colombie | Court terme (≤ 2 ans) |

| Retards de projets liés aux pénuries de main-d'œuvre | -0.6% | Brésil, Chili, Argentine, avec des pénuries aiguës à São Paulo, Santiago, Buenos Aires | Moyen terme (2-4 ans) |

| Retard dans les infrastructures de test de conformité aux COV | -0.5% | Brésil, Colombie, Argentine, Pérou | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du ciment érodant les marges des entrepreneurs

Les cotations du ciment ont oscillé de 15 à 25 % sur 12 mois depuis 2024, sous l'effet de pics des prix de l'énergie et de glissements monétaires. Les entrepreneurs à prix fixe absorbent l'écart, réduisant les budgets consacrés aux adjuvants premium qui ajoutent 5 à 10 % de coût initial mais prolongent la durée de vie des chaussées d'une décennie. L'hyperinflation en Argentine a contraint plusieurs entreprises à reporter leurs améliorations d'imperméabilisation, tandis que les goulots d'étranglement liés aux permis de four au Brésil en 2025 ont poussé les producteurs vers des mélanges à haute teneur en cendres volantes nécessitant des plastifiants spéciaux. Pour les fournisseurs, les ventes unitaires peuvent rester stables, mais la composition des produits évolue vers des références à plus faibles marges, réduisant la croissance du chiffre d'affaires sur l'ensemble du marché des produits chimiques de construction en Amérique latine.

Retard dans les infrastructures de test de conformité aux COV

Le Brésil et la Colombie exigent que les revêtements importés passent des tests nationaux sur les COV, mais la capacité des laboratoires ne couvre que 40 % des soumissions de 2025[2]Associação Brasileira de Normas Técnicas, « Rapport sur la capacité de test des COV », abnt.org.br . Les lots importés peuvent rester huit semaines en port dans l'attente d'une autorisation, décourageant les distributeurs de stocker des produits haut de gamme. Les formulateurs de taille modeste qui dépendent de cycles de trésorerie rapides en souffrent le plus, différant la R&D et creusant l'écart technologique par rapport aux multinationales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les adjuvants ancrent la part de marché, l'imperméabilisation accélère

Les adjuvants pour béton et auxiliaires de broyage du ciment ont contrôlé 18,65 % de la part de marché des produits chimiques de construction en Amérique latine en 2025, grâce aux commandes liées à l'infrastructure et à l'exploitation minière. Leur inclusion dans presque chaque mètre cube de béton de chantier garantit une demande de base même lorsque les conditions macroéconomiques se détendent. L'imperméabilisation, bien que représentant une part plus modeste de la taille du marché des produits chimiques de construction en Amérique latine, devrait se développer à un CAGR de 5,82 % jusqu'en 2031, à mesure que les villes sujettes aux inondations mettent à jour leurs codes de construction. Les traitements de surface maintiennent une demande stable grâce aux programmes de réfection des autoroutes et des revêtements de sol industriels, tandis que les mortiers de réparation gagnent en dynamisme au fur et à mesure que les ponts des années 1990 approchent de la fin de leur durée de vie de conception.

Les dynamiques de croissance diffèrent au sein des familles de produits. Les revêtements de protection pour les raffineries exigent désormais des classements ISO 12944 de catégorie C4-haute, incitant les formulateurs à se tourner vers les hybrides polysiloxanes. Le revêtement de sol industriel capte les dépenses des entrepôts de délocalisation de proximité qui privilégient un retour en service en 24 heures. Les adhésifs et produits d'étanchéité se fragmentent en micro-niches telles que les silicones structuraux pour les murs-rideaux et les mastics acryliques pour carrelage destinés aux logements subventionnés. Les coulis et ancrages restent modestes mais essentiels dans les travaux de tunnel et les installations de traitement des minerais. Dans l'ensemble, le regroupement de références diverses — adjuvants, membranes et époxys — sur un seul bon de commande devient un avantage déterminant pour les fournisseurs qui visent les promoteurs multi-sites à travers le marché des produits chimiques de construction en Amérique latine.

Par secteur d'utilisation finale : l'infrastructure en tête, le résidentiel prend de l'élan

L'infrastructure a absorbé 25,76 % de la taille du marché des produits chimiques de construction en Amérique latine en 2025, soutenue par des lignes électriques, des ports et des couloirs de transport en commun financés par des organisations multilatérales. Les appels d'offres publics verrouillent généralement des calendriers de livraison pluriannuels qui isolent les fournisseurs de la volatilité des cycles courts. Le secteur résidentiel affiche un CAGR de 5,47 % jusqu'en 2031 grâce au programme Minha Casa, Minha Vida du Brésil qui vise 2 millions de nouveaux logements, et à la Colombie qui lie les subventions hypothécaires à la performance environnementale. Les mises en chantier commerciales se redressent mais les frictions liées aux taux d'intérêt restent élevées, freinant les pipelines spéculatifs de tours de grande hauteur. Les bâtiments industriels et logistiques présentent les commandes les plus dynamiques : les promoteurs paient pour des revêtements de sol à prise rapide et des revêtements anticorrosion afin de comprimer les cycles de construction à l'occupation en dessous de 24 mois.

La diversité des utilisateurs finaux oblige les fournisseurs à adapter leurs stratégies de mise sur le marché. Les clients infrastructurels valorisent le bilan de références et la capacité logistique, les acquéreurs résidentiels exigent des formulations à faible teneur en COV et à faibles odeurs, et les investisseurs industriels insistent sur la traçabilité des lots ISO-9001. Une liste de références standardisée ne suffit plus, poussant le secteur des produits chimiques de construction en Amérique latine vers des équipes de gestion de produits segmentées.

Analyse géographique

Le Brésil a capturé 51,08 % du chiffre d'affaires régional en 2025 et progresse à un CAGR de 6,04 % vers 2031, porté par les dépenses d'infrastructure du PAC et les 2 millions de logements subventionnés dans le cadre du programme Minha Casa, Minha Vida. São Paulo et Rio de Janeiro à elles seules génèrent une demande nationale substantielle grâce aux extensions de métro et aux dragages portuaires qui dépendent des adjuvants résistants aux sulfates. Le programme Label Vert, en vigueur depuis juin 2024, a déjà disqualifié plusieurs mélanges existants ne disposant pas de données certifiées sur le carbone incorporé, accélérant les reformulations à travers le marché des produits chimiques de construction en Amérique latine. Des enseignes de grande surface comme Leroy Merlin commercialisent désormais des membranes sous marque propre, pressurisant les marques intermédiaires tout en élargissant la profondeur de gamme.

L'instabilité macroéconomique de l'Argentine masque de solides micro-clusters à San Juan et Catamarca, où les expansions du lithium et du cuivre nécessitent des coulis formulés pour des eaux souterraines à forte salinité. Les discussions sur le contrôle des prix refroidissent le commerce de grande surface, mais les flux de trésorerie liés à l'exploitation minière maintiennent les commandes de produits spéciaux en vie. La Colombie combine des entrepôts de délocalisation de proximité sur la côte caraïbe avec des membranes imposées par les mandats anti-pluies torrentielles dans les communes andines, faisant des certificats ICONTEC de facto des visas d'entrée pour les fournisseurs de produits d'étanchéité. Le financement vert à Bogotá réduit les écarts hypothécaires, incitant les promoteurs à opter pour des adhésifs à faible teneur en COV, une tendance susceptible de se répercuter sur l'ensemble du marché des produits chimiques de construction en Amérique latine.

La feuille de route cuivrière de 83 milliards USD du Chili soutient la demande d'accélérateurs de béton projeté et d'inhibiteurs de corrosion conçus pour résister aux chocs sismiques. Le Pérou est plus modeste mais en progression grâce au complexe cuivrier de Tía María, qui spécifie des imperméabilisants stables au pH. L'Uruguay, le Paraguay et l'Équateur constituent le « reste de l'Amérique latine », collectivement modestes mais gagnant des parts dans les constructions d'énergies renouvelables qui privilégient les adjuvants adaptés aux sols agressifs. La divergence réglementaire — Label Vert du Brésil, ICONTEC de Colombie, codes sismiques du Chili — fragmente les coûts de conformité, renforçant la valeur des laboratoires locaux pour les entreprises cherchant à couvrir l'ensemble du marché des produits chimiques de construction en Amérique latine.

Paysage concurrentiel

Les cinq premiers fournisseurs — Sika, Holcim, Carlisle Construction Materials, MAPEI et Saint-Gobain — détenaient moins de 50 % du chiffre d'affaires combiné en 2025, confirmant un terrain de jeu modérément concentré. L'intégration de MBCC par Sika lui a conféré la gamme de références la plus étendue, permettant aux entrepreneurs de regrouper adjuvants, revêtements de sol et membranes sur une seule facture. Holcim s'appuie sur son réseau de transport de ciment pour offrir des remises de livraison en flux tendu, tandis que CEMEX se concentre sur le béton prêt à l'emploi infusé d'adjuvants propriétaires qui fidélisent les clients à son écosystème. MAPEI a ouvert un centre de test sismique de 30 millions USD à Santiago en 2024 pour adapter les coulis aux tunnels miniers. Saint-Gobain développe ses solutions de façade Weber sur les anciens ponts autoroutiers qui nécessitent des mortiers de réparation modifiés aux polymères.

Les créneaux de niche restent abondants. Les villes de taille moyenne comme Medellín et Fortaleza manquent d'une couverture dense des multinationales, permettant aux indépendants régionaux de remporter des marchés grâce à des délais de livraison de 48 heures et à des formulations adaptées au climat local. La technologie constitue un levier émergent : les plateformes qui optimisent les dosages en temps réel et suivent les empreintes en CO₂ séduisent les promoteurs sensibles au LEED. La volatilité des matières premières dans les chaînes époxy et polyuréthane met toutefois à rude épreuve les acteurs sous-capitalisés, favorisant la consolidation des petites entreprises. Les certifications ISO-9001 et ISO-14001 sont désormais intégrées dans les documents d'appel d'offres, érigeant des barrières coûteuses qui pèsent de manière disproportionnée sur les formulateurs locaux. Dans l'ensemble, la rivalité porte moins sur le prix que sur l'agilité logistique, la preuve numérique et le soutien à la conformité, une tendance qui redéfinit le succès sur le marché des produits chimiques de construction en Amérique latine.

Leaders du secteur des produits chimiques de construction en Amérique latine

Saint-Gobain

Sika AG

Holcim

MAPEI S.p.A

Carlisle Construction Materials

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : SMC GLOBAL a créé SMC Argentina afin d'étendre ses activités en Amérique latine. Cette initiative a amélioré l'efficacité de la chaîne d'approvisionnement locale, facilité les transactions en Argentine, réduit les délais de livraison et amélioré l'accessibilité au marché, soutenant ainsi la demande régionale en produits chimiques de construction en Amérique latine.

- Septembre 2024 : CEMEX S.A.B. de C.V. a lancé le ciment hydrofuge Vertua, un ciment polyvalent doté d'une hydrofugation intégrée. Il a simplifié la protection contre l'humidité en se mélangeant comme un ciment traditionnel tout en offrant une durabilité structurelle améliorée, des finitions uniformes et en répondant aux problèmes courants d'humidité dans les projets de construction.

Périmètre du rapport sur le marché des produits chimiques de construction en Amérique latine

Les produits chimiques de construction sont des substances chimiques utilisées dans le processus de construction. Ces produits chimiques ont un large éventail d'applications dans le secteur du bâtiment. Ils peuvent être utilisés dans des chantiers en cours pour accélérer le processus dans de nouveaux projets de construction, réparer et rénover des bâtiments existants, ou améliorer la durabilité et la résistance des structures.

Le marché des produits chimiques de construction en Amérique latine est segmenté par type de produit, secteur d'utilisation finale et géographie. Par type de produit, le marché est segmenté en adjuvants pour béton et auxiliaires de broyage du ciment, traitements de surface, réparation et réhabilitation, revêtements de protection, revêtements de sol industriels, imperméabilisation, adhésifs, produits d'étanchéité, coulis et ancrages. Par secteur d'utilisation finale, le marché est segmenté en infrastructure (transport, énergie, eau), résidentiel, commercial, industriel et logistique. Le rapport couvre également la taille du marché et les prévisions pour les produits chimiques de construction dans 5 pays de la région. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Adjuvants pour béton et auxiliaires de broyage du ciment |

| Traitements de surface |

| Réparation et réhabilitation |

| Revêtements de protection |

| Revêtements de sol industriels |

| Imperméabilisation |

| Adhésifs et produits d'étanchéité |

| Coulis et ancrages |

| Infrastructure (transport, énergie, eau) |

| Résidentiel |

| Commercial |

| Industriel et logistique |

| Brésil |

| Argentine |

| Colombie |

| Chili |

| Pérou |

| Reste de l'Amérique latine |

| Par type de produit | Adjuvants pour béton et auxiliaires de broyage du ciment |

| Traitements de surface | |

| Réparation et réhabilitation | |

| Revêtements de protection | |

| Revêtements de sol industriels | |

| Imperméabilisation | |

| Adhésifs et produits d'étanchéité | |

| Coulis et ancrages | |

| Par secteur d'utilisation finale | Infrastructure (transport, énergie, eau) |

| Résidentiel | |

| Commercial | |

| Industriel et logistique | |

| Par pays | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique latine |

Questions clés traitées dans le rapport

Quelle est la taille du marché des produits chimiques de construction en Amérique latine ?

Le marché s'élève à 7,48 milliards USD en 2026 et devrait atteindre 9,65 milliards USD d'ici 2031.

Pourquoi le Brésil est-il le plus grand marché ?

Le Brésil combine les dépenses d'infrastructure du PAC et le programme de logements Minha Casa, Minha Vida, qui ensemble génèrent plus de la moitié de la demande régionale.

Comment les tendances de délocalisation de proximité influencent-elles la demande ?

Les délocalisations d'usines stimulent les commandes de revêtements de sol industriels haute durabilité et de revêtements à prise rapide qui réduisent les délais d'aménagement des entrepôts.

Qu'est-ce qui freine l'adoption plus rapide des formulations premium ?

La volatilité des prix du ciment, les pénuries de main-d'œuvre qualifiée et la capacité limitée de test des COV freinent la volonté des entrepreneurs de payer pour des produits haut de gamme.

Dernière mise à jour de la page le: