Taille et part du marché des panneaux de plâtre au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

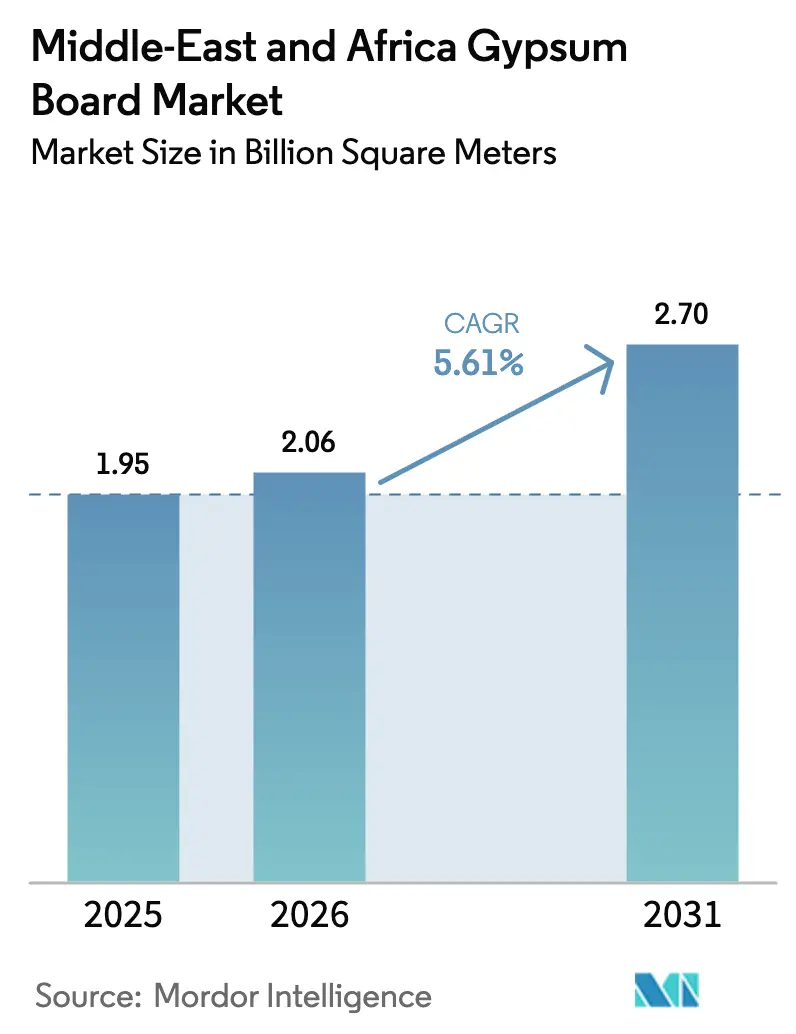

| Taille du marché de l'année de base (2025) | 1.95 Milliards de mètres carrés |

| Volume du Marché (2026) | 2.06 Milliards de mètres carrés |

| Volume du Marché (2031) | 2.70 Milliards de mètres carrés |

| Taux de croissance (2026 - 2031) | 5.61% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des panneaux de plâtre au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des panneaux de plâtre au Moyen-Orient et en Afrique devrait passer de 1,95 milliard de mètres carrés en 2025 à 2,06 milliards de mètres carrés en 2026, et devrait atteindre 2,70 milliards de mètres carrés d'ici 2031, à un CAGR de 5,61 % sur la période 2026-2031. Cette trajectoire montre que les mégaprojets soutenus par les gouvernements, les mandats de construction écologique et un pivot vers la fabrication hors site stimulent la demande structurelle au-delà des cycles de construction ordinaires. La construction rapide d'hôtels et de complexes touristiques en Arabie saoudite, aux Émirats arabes unis et au Qatar a fait des cloisons sèches résistantes au feu et à l'humidité une solution intérieure par défaut, car elles s'installent plus rapidement que le plâtre humide et réduisent la main-d'œuvre sur site. Les distributeurs signalent également une croissance à deux chiffres des panneaux finis en usine qui s'alignent sur les lignes de production modulaires désormais requises dans des programmes de développement tels que NEOM, New Murabba et le Projet de la mer Rouge. Plus en aval, les centres de traitement des commandes du commerce électronique au Nigéria, en Égypte et dans les zones franches du Golfe fixent des délais d'occupation plus stricts, de sorte que les entrepreneurs abandonnent la maçonnerie au profit de cloisons légères pouvant être déplacées lorsque les configurations logistiques changent. Parallèlement, les concessions de gypse naturel à Oman et en Arabie saoudite protègent la base de coûts des fabricants intégrés verticalement, leur permettant de maintenir leurs marges même lorsque les coûts de l'énergie ou du fret augmentent.

Principaux enseignements du rapport

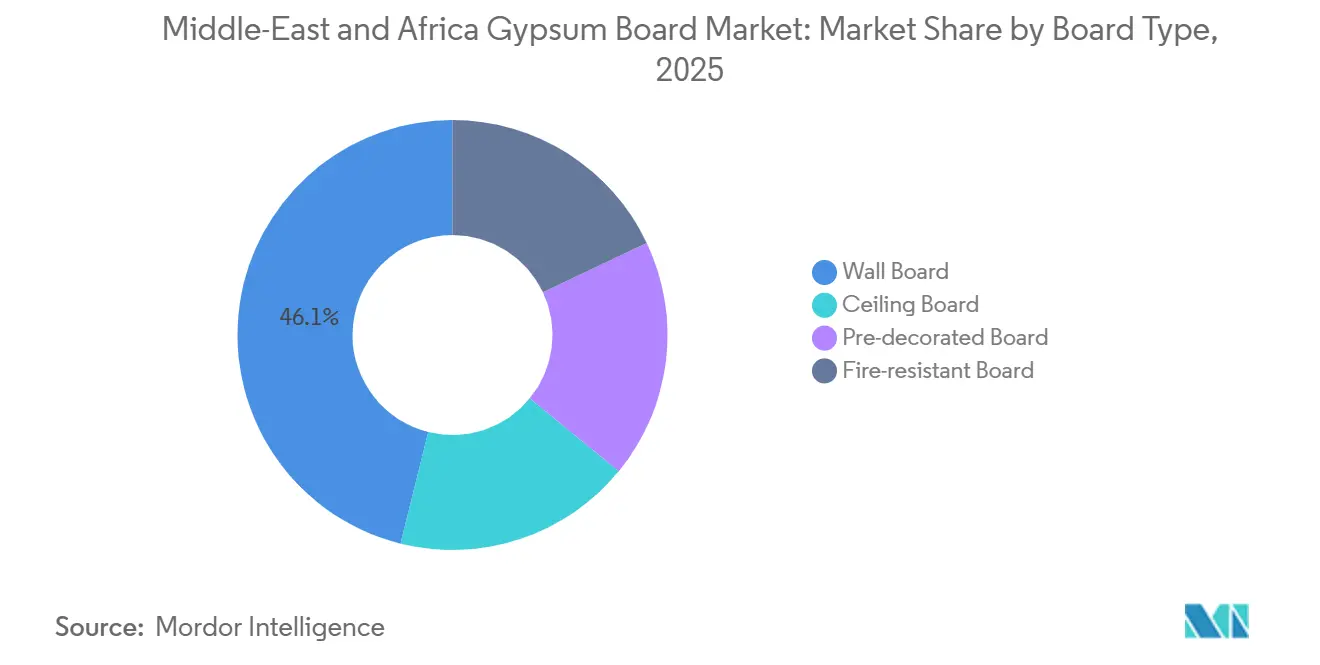

- Par type de panneau, le panneau mural a dominé avec 46,12 % de la part de marché des panneaux de plâtre au Moyen-Orient et en Afrique en 2025, tandis que le panneau résistant au feu a enregistré la croissance la plus élevée avec un CAGR de 6,68 % jusqu'en 2031.

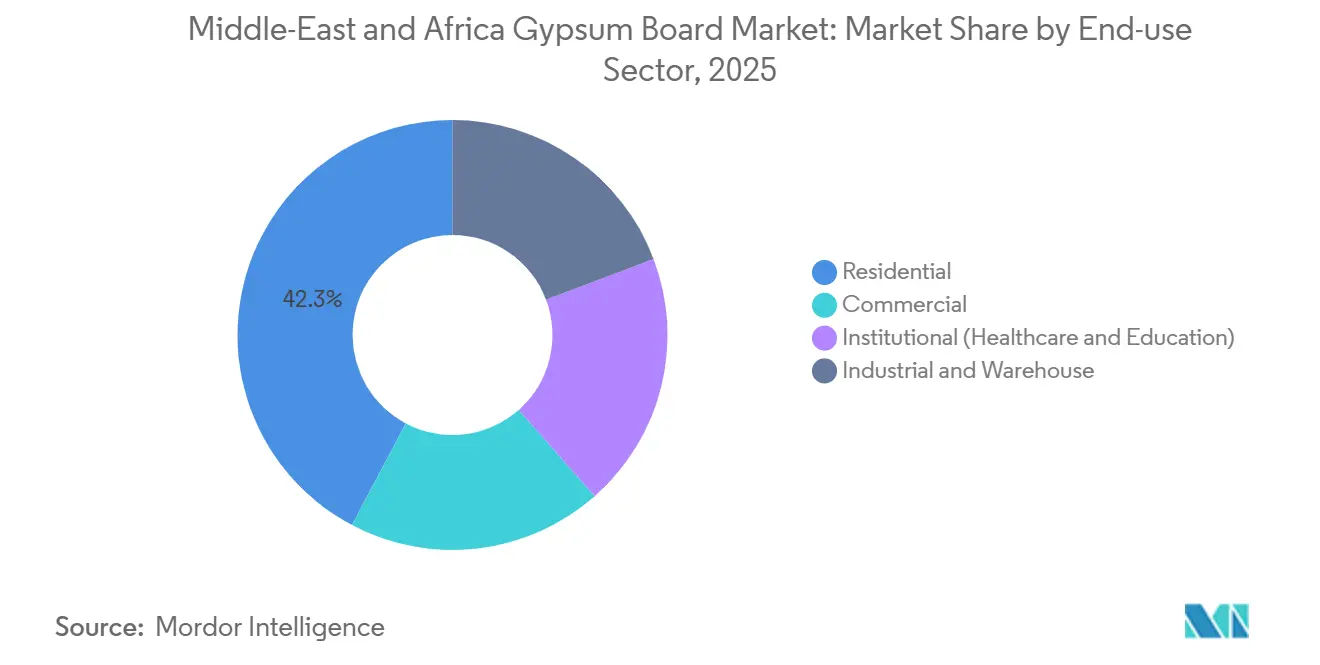

- Par secteur d'utilisation finale, la construction résidentielle représentait 42,25 % de la taille du marché des panneaux de plâtre au Moyen-Orient et en Afrique en 2025, tandis que le segment industriel et entrepôt progresse à un CAGR de 6,23 % jusqu'en 2031.

- Par géographie, l'Arabie saoudite détenait 35,10 % du volume régional en 2025, et le Nigéria devrait se développer à un CAGR de 6,84 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des panneaux de plâtre au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Mégaprojets de pipeline financés par les gouvernements en Arabie saoudite et aux Émirats arabes unis | +1.8% | Arabie saoudite, Émirats arabes unis, avec répercussions au Qatar | Moyen terme (2-4 ans) |

| Demande liée au tourisme pour les aménagements intérieurs en cloisons sèches dans les actifs hôteliers du CCG | +1.2% | Cœur du CCG (Arabie saoudite, Émirats arabes unis, Qatar, Bahreïn), émergent à Oman | Moyen terme (2-4 ans) |

| Adoption accélérée de la construction préfabriquée et modulaire dans l'ensemble du Moyen-Orient et de l'Afrique | +1.0% | Arabie saoudite, Émirats arabes unis, Afrique du Sud ; adoption pilote en Égypte, au Nigéria | Long terme (≥ 4 ans) |

| Codes de construction à efficacité énergétique obligatoires | +0.9% | Émirats arabes unis, Arabie saoudite, Qatar ; déploiement progressif en Égypte, au Kenya | Court terme (≤ 2 ans) |

| Impulsion de l'économie circulaire pour le recyclage du gypse et les quotas de gypse synthétique | +0.4% | Émirats arabes unis, Arabie saoudite (cadres politiques en cours d'élaboration) ; impact limité à court terme en Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mégaprojets de pipeline financés par les gouvernements en Arabie saoudite et aux Émirats arabes unis

Les vastes programmes souverains ont dépassé 55 milliards USD de contrats attribués au cours des trois premiers trimestres de 2023 et ont verrouillé des calendriers de livraison par phases qui reposent sur des cloisons légères standardisées pour une clôture plus rapide. NEOM impose à lui seul des assemblages de murs intérieurs fabriqués en usine pour environ 30 % de ses unités résidentielles, avançant la demande de panneaux de plusieurs années. Le Projet de la mer Rouge, New Murabba et Qiddiya ajoutent des millions de mètres carrés de surface à réalisation ultra-rapide, et Dubai 2040 superpose des tours commerciales, des écoles et des établissements de santé sur un pipeline déjà dense. Les promoteurs optent pour des cloisons sèches résistantes au feu car elles satisfont aux nouvelles normes d'essai du CCG sans ajouter de poids structurel, une préoccupation essentielle dans la conception des immeubles de grande hauteur. Les prêteurs et les assureurs intègrent désormais ces normes dans leurs clauses contractuelles, institutionnalisant ainsi la demande de panneaux spéciaux sur l'ensemble du marché des panneaux de plâtre au Moyen-Orient et en Afrique.

Demande liée au tourisme pour les aménagements intérieurs en cloisons sèches dans les actifs hôteliers du CCG

Le Qatar a accueilli 4 millions de visiteurs en 2025, une hausse qui a conduit à un plan de financement hôtelier de 10 milliards QAR (2,75 milliards USD) et a relevé le niveau d'exigence pour les rénovations rapides. Le Wynn Resort sur l'île Al Marjan à Ras Al Khaimah est prévu pour une ouverture début 2027 et nécessite à lui seul plus de 150 000 mètres carrés de cloisons sèches résistantes au feu dans les chambres et les couloirs de service. La Vision 2030 vise 100 millions de visiteurs annuels en Arabie saoudite, ce qui se traduit par environ 500 000 nouvelles clés d'hôtel ; chaque chambre comporte en moyenne 150 mètres carrés de panneau lorsque les couloirs et les espaces d'agrément sont inclus. Les équipes de projet privilégient les panneaux pré-décorés et résistants à l'humidité car ils raccourcissent les cycles de liste de contrôle finale et minimisent les temps d'arrêt lors des rénovations périodiques. Ces spécifications intègrent des références à prix premium et haute performance dans les structures de décomposition du travail, soutenant les expéditions tout au long de l'année sur le marché des panneaux de plâtre au Moyen-Orient et en Afrique.

Adoption accélérée de la construction préfabriquée et modulaire dans l'ensemble du Moyen-Orient et de l'Afrique

Les bâtiments scolaires modulaires au Cap ont réduit les délais de 60 % et réalisé des économies de coûts de 30 %, prouvant que la fabrication hors site peut dégager des marges même sur des marchés sensibles aux prix. La Phase 2 du Parc logistique de la JAFZA à Dubaï a enveloppé 360 000 pieds carrés d'espace d'entrepôt en moins de neuf mois en intégrant des panneaux de plâtre grand format dans des panneaux muraux préfabriqués. NEOM étend ce modèle, exigeant une livraison modulaire à l'échelle gigantesque, de sorte que les fournisseurs de panneaux qui se co-localisent près des chantiers de panneaux bénéficient d'avantages en matière de fret et de délais. Les usines fonctionnant selon les processus ISO 9001 peuvent maintenir des tolérances dimensionnelles plus strictes, nécessaires pour les lignes d'assemblage de panneaux robotisées qui arrivent désormais à Abou Dhabi et à Riyad. À mesure que davantage d'investisseurs insistent sur des dates d'achèvement garanties, les panneaux fabriqués en usine deviennent une norme, élevant les volumes de panneaux au-dessus des références traditionnelles de construction sur site dans le marché des panneaux de plâtre au Moyen-Orient et en Afrique.

Codes de construction à efficacité énergétique obligatoires

L'Organisation de normalisation du CCG a harmonisé les règles d'application ASTM C840 en avril 2024, et la réglementation sur les bâtiments écologiques de Dubaï exige une réduction de 20 % de l'énergie par rapport à une référence de 2010, ce qui favorise les assemblages de cloisons sèches isolées. Le code de construction mis à jour de l'Arabie saoudite plafonne les valeurs U des murs dans les noyaux des immeubles de grande hauteur, faisant des systèmes de plâtre multicouches avec remplissage en laine minérale la solution la plus économique pour se conformer. L'Agence internationale de l'énergie confirme que les Émirats arabes unis, l'Arabie saoudite et le Qatar exigent désormais des certificats de performance énergétique pour tous les nouveaux bâtiments, institutionnalisant la spécification d'intérieurs légers et thermiquement efficaces. Les délais de permis courts signifient que les entrepreneurs se tournent vers des assemblages de plâtre pré-testés livrés avec des certifications de résistance au feu et d'isolation acoustique déjà validées. Ces évolutions réglementaires ajoutent un incrément de demande stable qui amortit le marché des panneaux de plâtre au Moyen-Orient et en Afrique contre les ralentissements cycliques de la construction en coque brute.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Sensibilité des panneaux à parement papier aux dommages causés par l'eau et les moisissures | -0.7% | CCG côtier (Émirats arabes unis, Qatar, Bahreïn, Oman), zones africaines humides (côte nigériane, côte kényane) | Court terme (≤ 2 ans) |

| Volatilité des redevances minières de gypse naturel et des coûts de fret | -0.5% | Oman, Arabie saoudite, Égypte (centres miniers) ; impacts du fret sur tous les marchés dépendants des importations | Moyen terme (2-4 ans) |

| Disponibilité croissante de substituts en fibres de ciment et en silicate de calcium | -0.6% | Émirats arabes unis, Arabie saoudite, Afrique du Sud ; en expansion en Égypte, au Nigéria | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Sensibilité des panneaux à parement papier aux dommages causés par l'eau et les moisissures

Une humidité relative supérieure à 80 % accélère la croissance fongique sur les parements en papier, et des audits de terrain dans des appartements du Golfe ont révélé des moisissures visibles sur des panneaux standard en moins de deux ans. Les constructeurs peuvent spécifier des alternatives à parement en fibre de verre ou en fibres de ciment, mais celles-ci affichent des primes de prix de 15 à 25 % et ne sont pas encore obligatoires dans la plupart des codes municipaux. Les travaux de rénovation sont particulièrement exposés car les systèmes de climatisation existants maintiennent rarement une humidité de 50 à 60 %. Les coûts de remplacement prématuré nuisent au discours sur le coût total de possession qui favorisait autrefois le plâtre par rapport à la maçonnerie.

Volatilité des redevances minières de gypse naturel et des coûts de fret

Les gouvernements d'Oman et d'Arabie saoudite relèvent périodiquement les taux de redevances pour capter les rentes des ressources, et des variations de 15 à 25 % se répercutent directement sur les coûts de production des panneaux[1]USGS, "Mineral Commodity Summaries 2025 – Gypsum," usgs.gov . La Banque mondiale note que les taux de fret en vrac sec ont augmenté de 40 % en 2024 avant de se stabiliser, illustrant à quel point les usines non intégrées restent exposées à la volatilité du transport maritime. Les petits entrants africains manquent souvent de contrats miniers à long terme et absorbent donc à la fois les chocs de redevances et de fret, comprimant les flux de trésorerie et entravant les investissements dans les améliorations de qualité. Si les marchés du transport maritime se resserrent à nouveau, les entrepreneurs sensibles aux prix pourraient se tourner vers des panneaux en fibres de ciment ou du béton cellulaire autoclavé, réduisant la demande de plâtre. Les producteurs du Golfe intégrés peuvent se couvrir avec des carrières captives, mais les marchés dépendants des importations, du Kenya à l'Angola, restent vulnérables, érodant le potentiel de croissance modéré du marché des panneaux de plâtre au Moyen-Orient et en Afrique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de panneau : les codes incendie propulsent les variantes spécialisées

Le panneau résistant au feu progresse à un CAGR de 6,68 % jusqu'en 2031 et dépasse la référence de 5,61 % car les mises à jour de 2024 des normes d'essai incendie du CCG exigent des assemblages de type X ou C dans les noyaux des immeubles de grande hauteur. Le panneau mural représentait encore 46,12 % de la part de marché des panneaux de plâtre au Moyen-Orient et en Afrique en 2025, mais sa domination s'érode à mesure que les panneaux de plafond et pré-décorés montent dans l'échelle des spécifications, notamment dans les rénovations hôtelières et les modules modulaires. Les architectes apprécient le fait que les panneaux de type C combinent une densité de noyau plus élevée avec de la fibre de verre pour maintenir l'intégrité structurelle pour des classements de deux heures, ce que les assureurs exigent désormais depuis une série d'incendies de façade à Dubaï. Les panneaux de plafond premium tels que Glasroc X se vendent avec des primes de prix de 30 à 40 % mais remportent des appels d'offres où la performance acoustique et la résistance à l'affaissement comptent, par exemple dans les halls d'aéroport et les halls de complexes touristiques.

Les panneaux spéciaux présentent également un carbone incorporé plus faible que les alternatives cimentaires, ce qui leur vaut des points dans le cadre d'Estidama aux Émirats arabes unis et du chapitre énergétique SBC 601 mis à jour en Arabie saoudite. Les fabricants privilégient donc des fours pouvant basculer entre des lots standard et résistants au feu avec un temps d'arrêt minimal, les aidant à répondre aux profils de commandes mixtes courants sur les contrats multi-lots de NEOM. À mesure que les usines modulaires se développent, les panneaux grand format passeront des formats standards de 1,20 × 2,40 mètres à des longueurs personnalisées de 3 mètres qui réduisent les joints verticaux, diminuant les minutes de main-d'œuvre par mètre carré. Ce changement intègre une différenciation des produits qui protège les marges même lorsque le panneau mural devient plus banalisé sur le marché des panneaux de plâtre au Moyen-Orient et en Afrique.

Par secteur d'utilisation finale : les plateformes logistiques dépassent le logement

Le segment industriel et entrepôt progresse à un CAGR de 6,23 % jusqu'en 2031, éclipsant les gains dans les mises en chantier résidentielles alors que les gouvernements du Golfe et d'Afrique de l'Ouest investissent massivement dans des parcs logistiques en zones franches et des plateformes de commerce électronique. Les cloisons sèches non porteuses satisfont aux exigences minimales des assureurs en matière de cloisons coupe-feu d'une heure et peuvent être reconfigurées lorsque les lignes de préparation de commandes changent, de sorte que la flexibilité opérationnelle l'emporte sur la légère prime de coût par rapport aux blocs de béton. Le secteur résidentiel ancrait encore 42,25 % de la taille du marché des panneaux de plâtre au Moyen-Orient et en Afrique en 2025, soutenu par le programme de logement Sakani en Arabie saoudite et les communautés de villas aux Émirats arabes unis. Pourtant, la taille moyenne des appartements diminue, de sorte que le volume de panneaux par unité est stable même lorsque les remises de clés augmentent.

Les bureaux commerciaux se redressent alors que Dubaï transforme les actifs d'Expo City en campus à usage mixte et que le Qatar canalise 12 milliards QR (3,3 milliards USD) dans des partenariats public-privé construisant des écoles et des cliniques. Les acheteurs institutionnels spécifient des noyaux laminés antimicrobiens et résistants aux chocs dans les salles de classe, les blocs opératoires et les couloirs, soutenant la valeur du mix même à des volumes modestes. Sur l'horizon de prévision, les aménagements industriels et d'entrepôts revendiqueront une part croissante du marché des panneaux de plâtre au Moyen-Orient et en Afrique, tandis que le résidentiel se stabilisera dans une fourchette de trente pour cent intermédiaire à mesure que l'économie unitaire favorise la production modulaire et les cloisons légères qui raccourcissent les cycles de conversion prêt-à-louer.

Analyse géographique

L'Arabie saoudite domine le volume car son pipeline de projets de 3 100 milliards USD intègre les spécifications de cloisons sèches directement dans les documents d'appel d'offres des gigaprojets. Les entreprises locales United Mining Industries, National Gypsum et Mada Gypsum ont augmenté leur capacité nominale combinée de 40 millions de mètres carrés entre 2024 et 2025, assurant un approvisionnement captif pour les méga-villes en développement. Aux Émirats arabes unis, les programmes de rénovation de Dubai 2040 et d'Expo City attirent des panneaux premium à parement en fibre de verre dans les couloirs hôteliers et commerciaux, et l'usine à site unique de Gypsemna peut augmenter ses exportations lorsque les calendriers tarifaires du CCG s'alignent.

La pression réglementaire du Qatar est déjà visible dans les dossiers d'appel d'offres de cloisons sèches qui préfèrent désormais l'assemblage local lorsque cela est possible[2]Ashghal, "Plan d'infrastructure quinquennal 2025–2029," ashghal.gov.qa . La vision Nouveau Koweït 2035 relance les tours commerciales bloquées, bien que la taille moyenne des projets reste inférieure à celle des Émirats arabes unis ou de l'Arabie saoudite. Le double rôle de l'Égypte en tant que mineur et fabricant de panneaux, ainsi que la prochaine usine de Saint-Gobain, positionnent la Zone économique du canal de Suez comme tremplin d'exportation vers l'Afrique de l'Est où l'infrastructure portuaire est encore naissante. La forte croissance du Nigéria est soutenue par des incitations fédérales à la substitution des importations et un corridor logistique qui raccourcit les délais de livraison internes de Lagos à Abuja à moins de 48 heures.

Le reste des marchés du Moyen-Orient et de l'Afrique, tels que le Maroc, l'Algérie et l'Angola, absorbe les capacités excédentaires du Golfe et reste axé sur les prix. Ici, le panneau mural standard domine car les promoteurs ne peuvent pas répercuter les primes de coût sur les utilisateurs finaux. À mesure que la divergence des revenus s'accentue, les fournisseurs qui gèrent des marques à deux niveaux — premium pour les marchés du CCG à haute spécification et gammes économiques pour l'Afrique — sont les mieux placés pour stabiliser leurs revenus sur l'ensemble du marché des panneaux de plâtre au Moyen-Orient et en Afrique.

Paysage concurrentiel

La structure du secteur est modérément concentrée. Saint-Gobain, Knauf et Etex s'appuient sur des usines régionales mais doivent rivaliser avec les spécialistes du Golfe Gypsemna, National Gypsum et Mada Gypsum qui bénéficient d'une intégration de carrière qui protège les marges contre les fluctuations des matières premières. L'acquisition de WinChem Middle-East par Saint-Gobain en juillet 2024 illustre une stratégie visant à associer les panneaux à des produits chimiques complémentaires et à vendre des garanties système, augmentant les coûts de changement pour les entrepreneurs. Knauf a publié une grille tarifaire unifiée pour le CCG en 2025, signalant sa volonté de défendre les relations avec les distributeurs même si les tarifs évoluent. Etex soutient l'Afrique de l'Ouest via les lignes de panneaux en fibres de ciment de Nigerite, lui offrant un canal alternatif sur les marchés sujets à l'humidité.

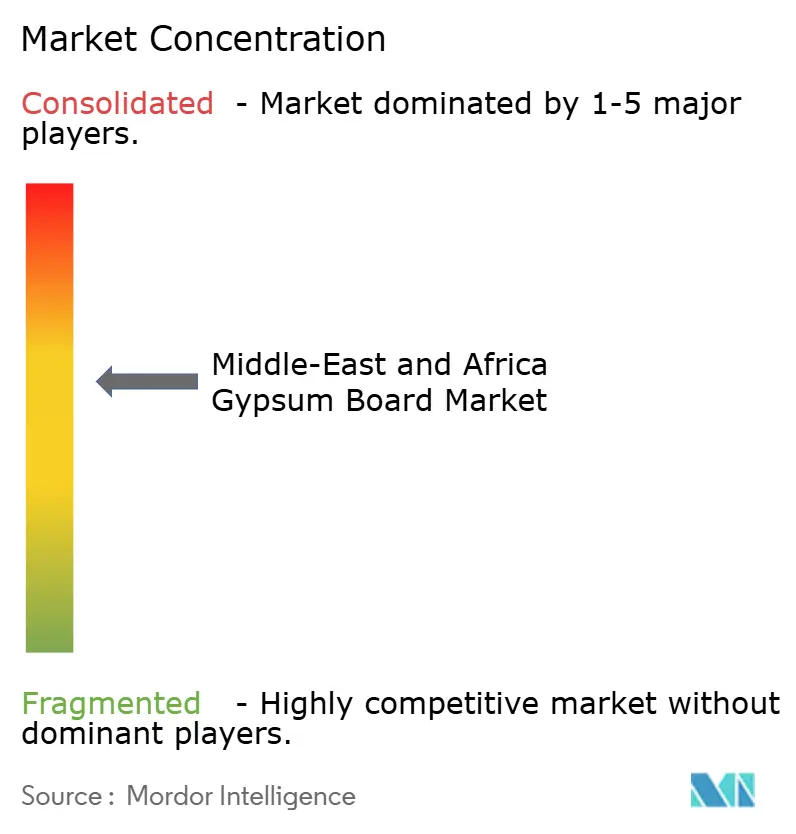

Les innovations se concentrent autour des formulations de noyaux recyclés et des parements en fibre de verre qui prolongent la durée de vie dans les zones humides. Cependant, seules les multinationales financent la R&D à grande échelle, de sorte que les petits entrants du Golfe et d'Afrique se concurrencent principalement sur les prix. L'exigence de NEOM que 30 % des murs résidentiels soient produits en usine ouvre un espace vierge pour tout fabricant de panneaux prêt à co-localiser des lignes de panneaux près du projet, une opportunité pas encore saisie en 2026. Dans l'ensemble, les cinq premiers fournisseurs détiennent environ 60 à 65 % du volume régional, confirmant une concentration modérée sur le marché des panneaux de plâtre au Moyen-Orient et en Afrique.

Leaders du secteur des panneaux de plâtre au Moyen-Orient et en Afrique

Mada Gypsum Company

Saint-Gobain

Knauf Group

National Gypsum Services Company

KCC Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : United Mining Industries a démarré ses opérations commerciales dans son usine de panneaux de plâtre en Arabie saoudite. Cela a marqué un développement notable dans la satisfaction des demandes du marché.

- Février 2025 : National Gypsum Services Company a démarré des opérations pilotes sur sa ligne de production de panneaux de plâtre à Riyad. Cette initiative vise à intégrer des technologies avancées et à atteindre une capacité de production annuelle allant jusqu'à 15 millions de mètres carrés, répondant à la demande croissante de panneaux de plâtre dans la région du Moyen-Orient et de l'Afrique.

Périmètre du rapport sur le marché des panneaux de plâtre au Moyen-Orient et en Afrique

Un panneau de plâtre ou cloison sèche est un panneau fabriqué à partir de sulfate de calcium dihydraté, avec ou sans additifs, généralement extrudé entre des feuilles épaisses de papier de parement et de dos, utilisé dans la construction de murs intérieurs et de plafonds. Le marché des panneaux de plâtre au Moyen-Orient et en Afrique est segmenté par type de panneau, secteur d'utilisation finale et géographie. Par type de panneau, le marché est segmenté en panneau mural, panneau de plafond, panneau pré-décoré et panneau résistant au feu. Par secteur d'utilisation finale, le marché est segmenté en résidentiel, commercial, institutionnel, et industriel et entrepôt. Le rapport couvre également les tailles de marché et les prévisions pour le marché des panneaux de plâtre dans 9 pays de la région. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (mètres carrés).

| Panneau mural |

| Panneau de plafond |

| Panneau pré-décoré |

| Panneau résistant au feu |

| Résidentiel |

| Commercial |

| Institutionnel (santé et éducation) |

| Industriel et entrepôt |

| Arabie saoudite |

| Émirats arabes unis |

| Qatar |

| Koweït |

| Égypte |

| Iran |

| Afrique du Sud |

| Nigéria |

| Kenya |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de panneau | Panneau mural |

| Panneau de plafond | |

| Panneau pré-décoré | |

| Panneau résistant au feu | |

| Par secteur d'utilisation finale | Résidentiel |

| Commercial | |

| Institutionnel (santé et éducation) | |

| Industriel et entrepôt | |

| Par géographie | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Koweït | |

| Égypte | |

| Iran | |

| Afrique du Sud | |

| Nigéria | |

| Kenya | |

| Reste du Moyen-Orient et de l'Afrique |

Questions clés auxquelles répond le rapport

Quelle sera la demande de panneaux de plâtre au Moyen-Orient et en Afrique d'ici 2031 ?

Le volume devrait atteindre 2,70 milliards de mètres carrés d'ici 2031, contre 2,06 milliards de mètres carrés en 2026, soit un taux de croissance annuel composé de 5,61 %.

Quel type de panneau connaît la croissance la plus rapide dans la région ?

Le panneau résistant au feu progresse à un CAGR de 6,68 % car les normes d'essai du CCG mises à jour rendent les assemblages de type X ou C obligatoires dans de nombreux projets d'immeubles de grande hauteur et d'hôtellerie.

Pourquoi les projets industriels et d'entrepôts sont-ils importants pour les fournisseurs de panneaux ?

Les promoteurs de centres de traitement des commandes et de parcs logistiques privilégient les cloisons pouvant être reconfigurées rapidement, portant la croissance industrielle et des entrepôts à un CAGR de 6,23 %, le plus élevé parmi les utilisations finales.

Quel est le principal défi pour les panneaux de plâtre dans les climats côtiers ?

Les panneaux à parement papier sont sujets aux moisissures lorsque l'humidité dépasse 80 %, ce qui stimule la demande d'alternatives à parement en fibre de verre ou en fibres de ciment dans les villes côtières du Golfe et d'Afrique de l'Ouest.

Dernière mise à jour de la page le: