Taille et parts du marché indien des tuyaux et raccords de plomberie en acier inoxydable

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

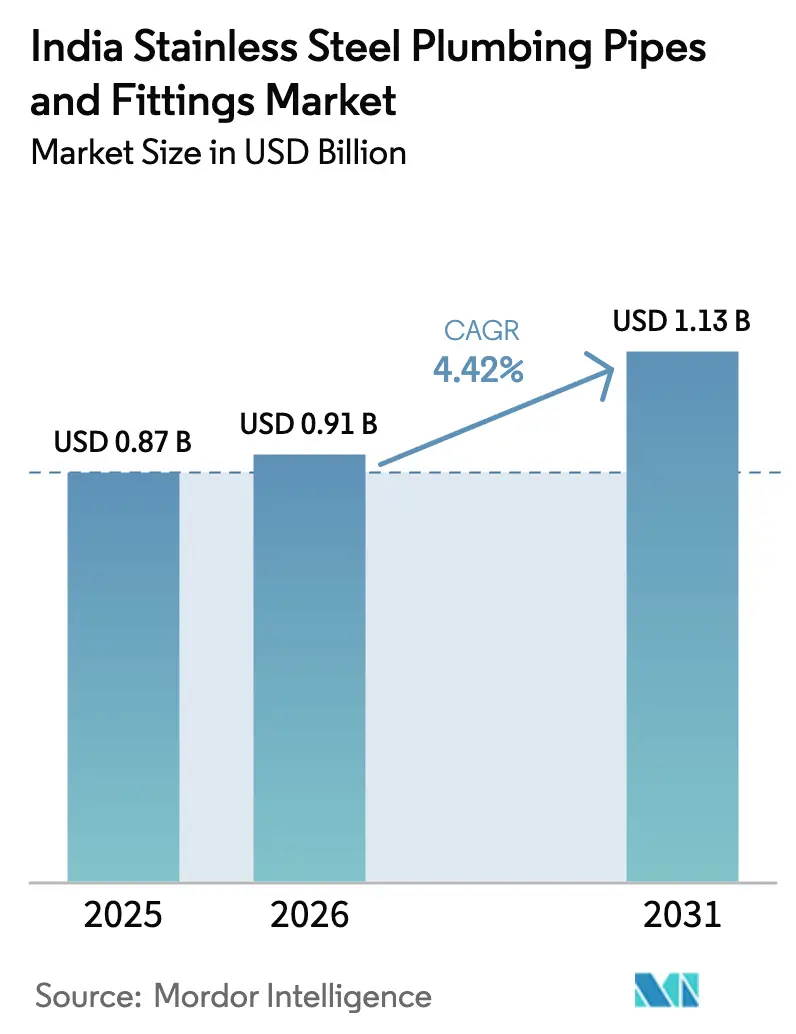

| Taille du marché de l'année de base (2025) | 0.87 Milliards de dollars |

| Taille du Marché (2026) | 0.91 Milliards de dollars |

| Taille du Marché (2031) | 1.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.42% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien des tuyaux et raccords de plomberie en acier inoxydable par Mordor Intelligence

La taille du marché indien des tuyaux et raccords de plomberie en acier inoxydable est estimée à 0,91 milliard USD en 2026, en hausse par rapport à la valeur de 0,87 milliard USD en 2025, avec des projections pour 2031 indiquant 1,13 milliard USD, progressant à un CAGR de 4,42 % sur la période 2026-2031. Des programmes publics axés sur la qualité tels que le Jal Jeevan Mission et de grands projets immobiliers privés font évoluer la demande, délaissant les décisions basées uniquement sur le prix au profit de considérations liées au coût total de possession, ce qui favorise la pénétration des matériaux haut de gamme. Les promoteurs citent la résistance de l'acier inoxydable à la corrosion liée aux moussons, sa compatibilité avec les compteurs d'eau de l'Internet des objets et sa conformité aux mandats émergents sans plomb comme les avantages décisifs par rapport au fer galvanisé et aux alternatives plastiques. Le marché indien des tuyaux et raccords de plomberie en acier inoxydable bénéficie également d'une capacité de fusion nationale abondante, qui isole les chaînes d'approvisionnement des pénuries mondiales à court terme tout en exposant encore les producteurs aux fluctuations des prix du nickel. L'intensité concurrentielle reste modérée, car la certification BIS et la traçabilité des grades d'alliage dissuadent les entrants opportunistes, même si les acteurs organisés élargissent leur distribution vers les villes de catégorie 2 et de catégorie 3.

Principaux enseignements du rapport

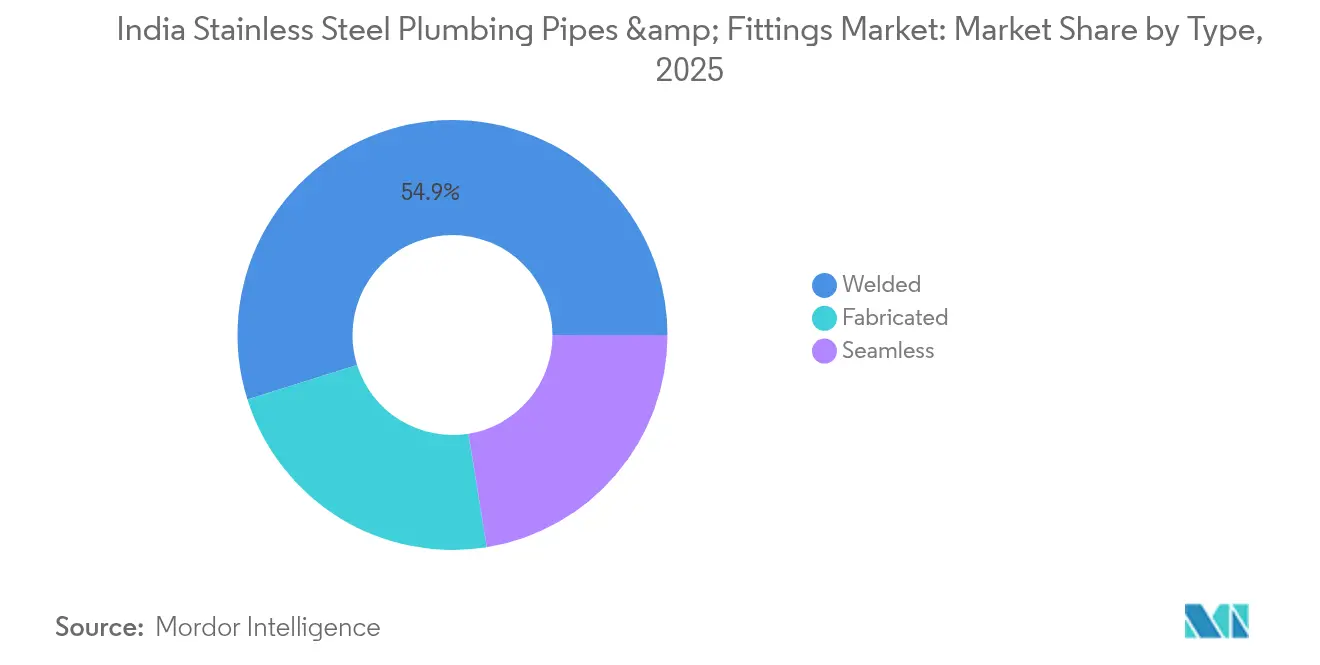

- Par type, les tuyaux soudés ont capturé 54,85 % des parts du marché indien des tuyaux et raccords de plomberie en acier inoxydable en 2025, tandis que les produits fabriqués devraient progresser à un CAGR de 4,93 % d'ici 2031.

- Par structure du marché, les fabricants organisés détenaient 59,65 % de la valeur en 2025, et ce même groupe devrait croître à un CAGR de 4,55 % jusqu'en 2031.

- Par diamètre, les tuyaux à petit alésage (inférieur ou égal à 50 mm) représentaient 44,85 % des expéditions en 2025, tandis que les conduites à alésage moyen (50-100 mm) devraient progresser à un CAGR de 4,71 % jusqu'en 2031.

- Par canal de vente, les points de vente au détail ont sécurisé 55,10 % du chiffre d'affaires de 2025 et sont en passe d'atteindre un CAGR de 5,02 % d'ici 2031, à mesure que les chaînes organisées pénètrent les villes mal desservies.

- Par application, les systèmes d'eau potable ont été en tête avec 40,10 % des revenus en 2025 ; les installations de sprinklers incendie et de bouches d'incendie devraient afficher le CAGR le plus rapide à 4,88 % jusqu'en 2031.

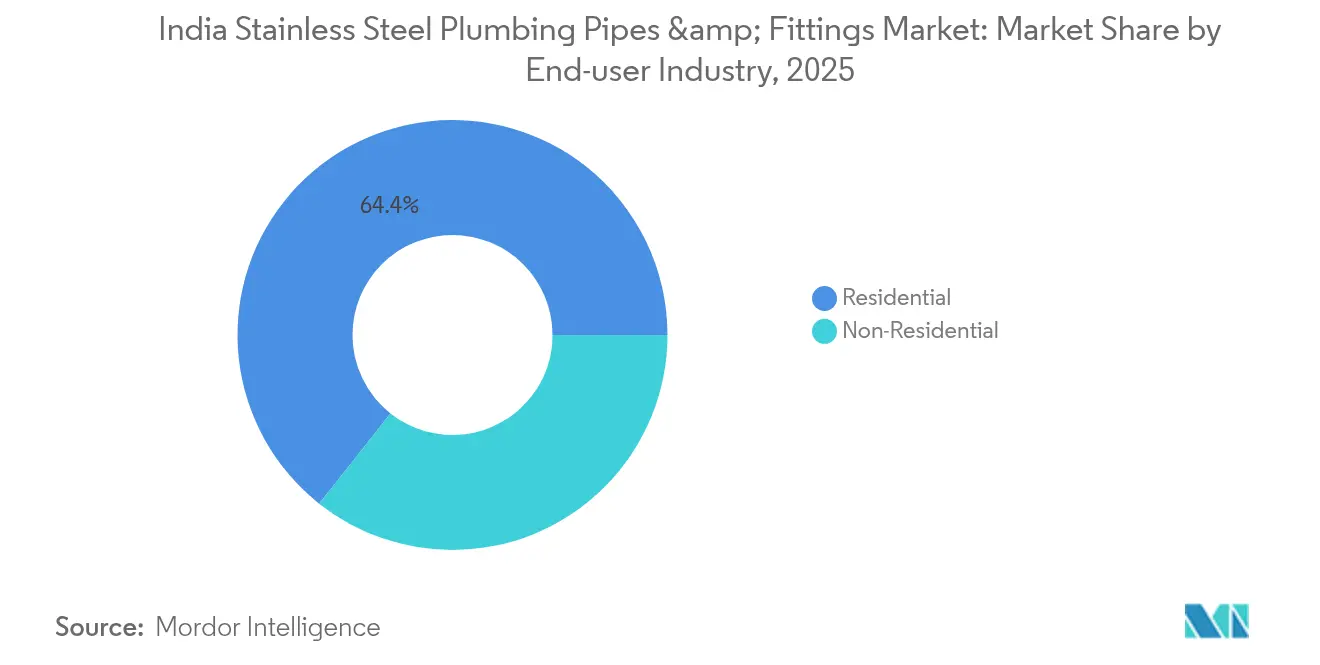

- Par secteur d'utilisation finale, la demande résidentielle représentait 64,35 % des revenus de 2025, tandis que les applications non résidentielles progressent à un CAGR de 4,63 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien des tuyaux et raccords de plomberie en acier inoxydable

Analyse de l'impact des moteurs*

| Moteurs | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Urbanisation rapide et déploiements de villes intelligentes | +1.2% | Mumbai, Delhi, Bangalore et les villes satellites émergentes | Moyen terme (2-4 ans) |

| Essor des grands projets immobiliers et d'infrastructure | +0.8% | Maharashtra, Gujarat, Tamil Nadu, Karnataka | Court terme (≤ 2 ans) |

| Résistance supérieure à la corrosion et aux températures | +0.9% | États côtiers et à forte humidité | Long terme (≥ 4 ans) |

| Plomberie sans plomb obligatoire (Jal Jeevan Mission) | +1.1% | Groupements ruraux et districts péri-urbains | Moyen terme (2-4 ans) |

| Conformité à la sécurité incendie dans les immeubles de grande hauteur | +0.7% | Villes métropolitaines et de catégorie 1 | Court terme (≤ 2 ans) |

| Systèmes d'eau solaire hygiéniques dans l'hôtellerie | +0.6% | Centres touristiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Urbanisation rapide et déploiements de villes intelligentes

Les plans de villes intelligentes financés dans le cadre de la mission nationale dotée de 15 milliards USD allouent près d'un quart des budgets aux améliorations de l'approvisionnement en eau. Les planificateurs spécifient désormais des canalisations en acier inoxydable pour les boucles municipales d'une durée supérieure à 10 ans, en invoquant la faible interférence électromagnétique de l'alliage qui préserve la précision des compteurs de l'Internet des objets. Pune et Surat ont déjà rendu obligatoire l'utilisation de conduites principales en acier inoxydable au-dessus de 150 mm, établissant des précédents d'approvisionnement que les promoteurs privés reproduisent. Avec la population urbaine de l'Inde augmentant à un rythme annuel de 2,3 % jusqu'en 2030, le marché indien des tuyaux et raccords de plomberie en acier inoxydable est en mesure de capter une demande récurrente, tant des nouveaux districts que des rénovations en terrain bâti dans les villes satellites. Les entrepreneurs soulignent également les accréditations de sécurité incendie de l'alliage, les associant à des notations d'assurance plus élevées qui améliorent la viabilité des projets.

Essor des grands projets immobiliers et d'infrastructure

L'investissement dans l'immobilier commercial a atteint 5,7 milliards USD en 2024, complété par un Programme national d'infrastructure de 1 400 milliards USD allouant 16 % à l'eau et à l'assainissement. Les promoteurs prédéfinissent désormais l'acier inoxydable pour les projets dépassant 500 unités, car cela réduit de moitié les dépenses de maintenance sur la durée de vie par rapport au fer galvanisé. Les matrices de certification LEED et GRIHA, qui pondèrent la durabilité des matériaux, amplifient davantage cette préférence. Le marché indien des tuyaux et raccords de plomberie en acier inoxydable bénéficie donc de volumes prévisibles issus des ensembles d'immeubles de grande hauteur et des parcs industriels programmés jusqu'en 2028.

Résistance supérieure à la corrosion et aux températures

Les précipitations annuelles moyennes dépassent 1 000 mm sur 70 % de l'Inde, et les eaux souterraines riches en chlorures sont courantes dans les États de la côte ouest. Les alliages riches en chrome neutralisent ces contraintes, tandis que le PVC et le fer galvanisé tombent en panne dans les 15 ans sous une exposition similaire. L'acier inoxydable conserve également sa ductilité lors des variations de 5 °C à 45 °C courantes dans le nord de l'Inde, évitant les microfissures observées dans les plastiques rigides. La formation réduite de biofilm réduit en outre l'énergie des pompes de 15 à 20 % sur un cycle de 25 ans.

Plomberie sans plomb obligatoire (Jal Jeevan Mission)

Le programme gouvernemental Jal Jeevan Mission, doté de 50 milliards USD, interdit les tuyaux contenant du plomb pour 192 millions de robinets domestiques ruraux[1]Ministère de Jal Shakti, "Rapport d'avancement de la Jal Jeevan Mission 2024," jaljeevanmission.gov.in. Le code BIS IS 4985:2019 cite les grades d'acier inoxydable 304 et 316L comme matériaux conformes, plaçant l'alliage en tête des listes d'approvisionnement. Étant donné que les interventions de service en milieu rural sont logistiquement coûteuses, les autorités locales préfèrent des installations en acier inoxydable uniques qui durent plus longtemps que les alternatives plastiques susceptibles à la dégradation par les ultraviolets.

Analyse de l'impact des contraintes*

| Contraintes | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Menace de substitution par le PVC/PEX à bas coût | -0.9% | Marchés sensibles aux prix et zones rurales | Court terme (≤ 2 ans) |

| La volatilité des prix du nickel gonfle les coûts de l'acier inoxydable | -0.7% | National, affectant tous les fabricants | Moyen terme (2-4 ans) |

| Manque de compétences des installateurs dans les villes de catégorie 2/3 | -0.5% | Villes de catégorie 2/3 et marchés ruraux | Moyen terme (2-4 ans) |

| Risque d'approvisionnement en molybdène à l'importation | -0.4% | National, en particulier pour les applications du grade 316L | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Menace de substitution par le PVC/PEX à bas coût

Les systèmes PVC et PEX supplantent l'acier inoxydable jusqu'à 50 % sur le coût initial, attirant les propriétaires soucieux de leur budget vers le plastique. Les producteurs de PVC organisés ont développé leurs ventes de 2024 de 12 % grâce à des garanties prolongées et des programmes d'échange. Les conduites PEX flexibles réduisent également le temps de main-d'œuvre de 30 %, tentant les entrepreneurs soumis à des délais serrés. Les campagnes de marketing accentuent l'immunité à la corrosion mais mentionnent rarement le plafond de température de service de 65 °C du PEX ou sa vulnérabilité aux ultraviolets.

La volatilité des prix du nickel gonfle les coûts de l'acier inoxydable

Le nickel a atteint en moyenne 16 000 à 28 000 USD par tonne en 2024, reflétant les restrictions d'exportation indonésiennes et la demande de batteries de véhicules électriques. Le grade 304 utilise 8 à 10 % de nickel, de sorte que les suppléments d'alliage peuvent faire varier les devis mensuels de 12 à 15 %. Les petits laminoirs sans couverture de couverture répercutent les hausses en aval, cédant parfois des parts aux plastiques lorsque les devis dépassent les seuils budgétaires. Le molybdène requis pour le 316L est tout aussi volatil, renforçant le risque d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination du soudé face à l'innovation du fabriqué

Les tuyaux soudés détenaient 54,85 % de la valeur de 2025 grâce aux dimensions standardisées privilégiées dans les immeubles résidentiels de masse. Les conduites fabriquées sont positionnées pour un CAGR de 4,93 % jusqu'en 2031, car les architectes exigent des colonnes montantes sur mesure dans des grilles HVAC et de sécurité incendie complexes. La taille du marché indien des tuyaux et raccords de plomberie en acier inoxydable pour les tuyaux sans soudure reste plus petite, mais ils bénéficient de prix premium dans les boucles de gaz et haute pression où zéro défaut est non négociable.

Les économies d'échelle favorisent la production soudée : Jindal Stainless a augmenté la capacité de soudure de 40 % en 2024 pour servir les constructeurs de logements abordables visant des diamètres de 15 à 50 mm. Les ateliers de fabrication compensent en proposant des tronçons spécifiques au site qui minimisent les erreurs d'assemblage lors des rénovations. Bien que les certifications BIS s'appliquent à tous, les assemblages fabriqués nécessitent des tests pièce par pièce, ce qui prolonge les cycles d'approbation mais garantit une qualité traçable appréciée des entrepreneurs.

Par structure du marché : les acteurs organisés consolident leurs parts

Les fabricants organisés détenaient 59,65 % des revenus en 2025, et leur part s'élargit à un CAGR de 4,55 % jusqu'en 2031, la conformité à la TPS érodant les écarts de prix du secteur informel. Leurs contrats de nickel à long terme amortissent les chocs de prix, permettant des devis de projet plus stables et renforçant la confiance dans la marque. La taille du marché indien des tuyaux et raccords de plomberie en acier inoxydable dans le segment non organisé se réduit, les acheteurs pesant la couverture de garantie que les marques organisées fournissent aisément.

Quality Stainless illustre le succès de niveau intermédiaire en occupant l'espace entre les grandes marques et les fabricants locaux non éprouvés. Les entreprises organisées exploitent en outre des catalogues numériques et des lignes d'assistance aux ingénieurs, aidant les entrepreneurs à naviguer dans des tableaux de grades d'alliage complexes. À mesure que le BIS renforce les audits des usines, les coûts d'entrée augmentent, accélérant la consolidation.

Par diamètre : la croissance des conduites à alésage moyen reflète l'échelle des infrastructures

Le petit alésage (inférieur ou égal à 50 mm) capte encore 44,85 % des parts pour les robinets domestiques ordinaires, mais les canalisations à alésage moyen (50-100 mm) progressent à un CAGR de 4,71 % jusqu'en 2031. Les ensembles de tours multiples acheminent des débits plus élevés à travers moins de colonnes verticales, augmentant la demande pour des diamètres de 65 à 90 mm qui équilibrent la perte de charge et le coût des matériaux.

La branche tubes de Tata Steel a franchi le cap du million de tonnes en 2024, portée par des expéditions à alésage moyen représentant 35 % de son augmentation de volume. Les équipes d'installation privilégient ces tailles, car des conduites de plus grand calibre réduisent le nombre de joints, atténuant les points de fuite et réduisant les délais de mise en service.

Par canal de vente : l'expansion du commerce de détail stimule l'accès au marché

Les magasins de détail contrôlaient 55,10 % du chiffre d'affaires de 2025 et devraient enregistrer un CAGR de 5,02 % jusqu'en 2031, à mesure que les chaînes organisées s'étendent au-delà des métropoles. Les conseillers en plomberie en magasin démystifient la sélection des grades, un avantage dont le commerce électronique pur est dépourvu. Les contrats directs interentreprises restent ancrés pour les mégaprojets où les volumes justifient les expéditions à la sortie d'usine.

Bien que les portails en ligne comme IndiaMART facilitent la découverte des prix, les expéditions volumineuses et les besoins d'inspection sur site ralentissent l'adoption numérique pour les diamètres supérieurs à 100 mm. Les chaînes de détail, quant à elles, groupent des facilités de crédit et des réseaux d'installateurs, attirant les petits entrepreneurs qui dominent le secteur de la construction en Inde. Le secteur des tuyaux et raccords de plomberie en acier inoxydable en Inde exploite ainsi une portée omnicanale pour stabiliser les carnets de commandes.

Par application : la sécurité incendie stimule la croissance premium

Les conduites d'eau potable ont généré 40,10 % du chiffre d'affaires en 2025, mais les boucles de sprinklers incendie sont en passe d'atteindre un CAGR de 4,88 % jusqu'en 2031, alors que les horizons métropolitains se densifient. La taille du marché indien des tuyaux et raccords de plomberie en acier inoxydable attribuée aux projets de sécurité incendie bénéficie de la conformité obligatoire au NBC 2016 pour tout bâtiment de plus de 15 mètres de hauteur.

Les boucles d'eaux usées, de HVAC et de conduites de gaz diversifient les sources de revenus, atténuant les fluctuations cycliques dans les permis de construire. Les études de l'ASHRAE confirment que l'alésage plus lisse de l'acier inoxydable réduit l'énergie des pompes de 15 à 20 %, un avantage quantifiable qui séduit les systèmes de notation des bâtiments verts. Les concepteurs de sprinklers préfèrent le 316L dans les tours côtières, car l'attaque au chlorure pourrait compromettre l'intégrité des sprinklers dans les alternatives.

Par secteur d'utilisation finale : accélération non résidentielle

La construction résidentielle a représenté 64,35 % de la demande de 2025, mais les secteurs non résidentiels progressent à un CAGR de 4,63 % jusqu'en 2031 grâce aux constructions de bureaux, d'hôtellerie et de centres de données. La part du marché indien des tuyaux et raccords de plomberie en acier inoxydable dans les bureaux croît, car les boucles d'eau glacée favorisent la faible perte de charge de l'alliage.

Les chaînes hôtelières dont Taj et Oberoi imposent des colonnes montantes en acier inoxydable pour des raisons d'hygiène et de protection de la marque. Les campus industriels recherchent le 316L pour prévenir la corrosion par piqûres d'origine chimique, évitant ainsi des arrêts non programmés. Les rénovations de structures de soins de santé amplifient également la demande, en invoquant des directives de contrôle des infections qui découragent les plastiques à microgratignures.

Analyse géographique

Le Maharashtra est en tête des prélèvements nationaux, soutenu par les corridors immobiliers Mumbai-Pune et la proximité des aciéries de Jajpur qui garantissent un approvisionnement régulier en bobines. La consommation du Gujarat augmente grâce aux grappes pétrochimiques nécessitant des conduites d'eau de process résistantes à la corrosion. Le Tamil Nadu et le Karnataka représentent les poches à la croissance la plus rapide, les parcs informatiques de Bangalore et la ceinture automobile de Chennai spécifiant des canalisations premium pour les sprinklers incendie et le HVAC.

L'humidité côtière dans les ceintures occidentales et méridionales accélère la corrosion du fer galvanisé, rendant l'acier inoxydable économiquement convaincant sur des valorisations de 20 ans. Les codes municipaux de Chennai recommandent désormais l'acier inoxydable pour les conduites principales d'eau potable dans un rayon de 10 km du front de mer, entraînant une substitution rapide. Les États du nord tels que Delhi, Haryana et l'Uttar Pradesh rattrapent leur retard grâce aux projets pilotes de villes intelligentes à Lucknow et Kanpur et aux canalisations rurales du Jal Jeevan Mission qui privilégient les matériaux sans plomb.

Des variations de température extrêmes allant de 5 °C en hiver à 45 °C en été dans le nord fracturent les systèmes PVC rigides, élevant l'adoption de l'acier inoxydable parmi les services publics. Les zones pharmaceutiques et de transformation alimentaire en Uttar Pradesh s'orientent également davantage vers l'acier inoxydable pour la conformité hygiénique, élargissant l'empreinte régionale des fournisseurs organisés.

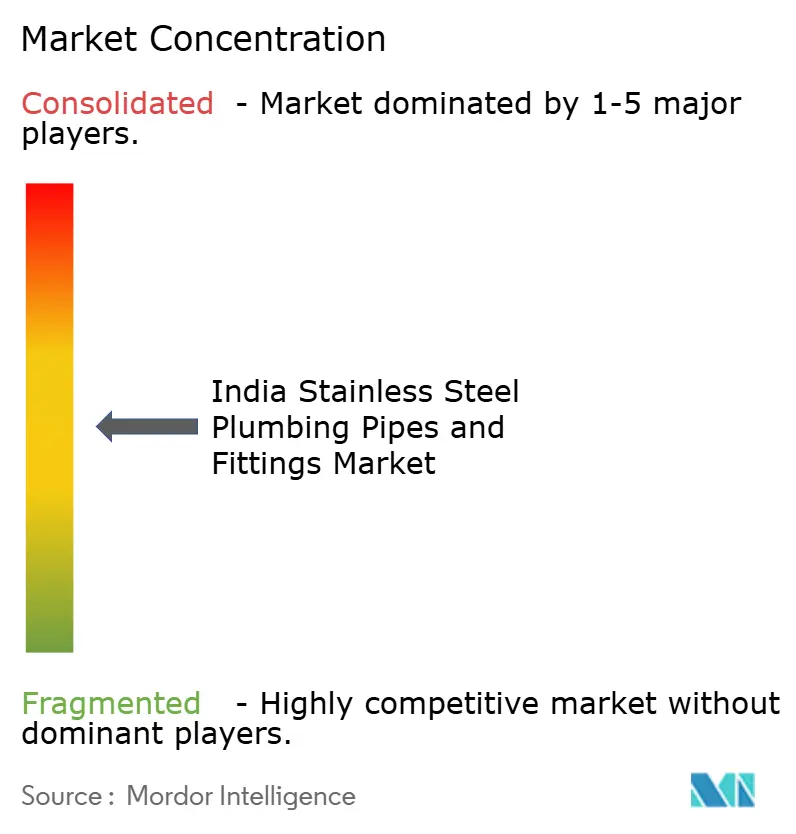

Paysage concurrentiel

Le marché indien des tuyaux et raccords de plomberie en acier inoxydable présente une fragmentation modérée. Jindal Stainless et Tata Steel ancrent le secteur avec des flux de nickel et de chrome captifs qui réduisent les suppléments d'alliage de 8 à 12 % par rapport aux concurrents non intégrés. Des challengers de taille intermédiaire tels que Quality Stainless se développent via des dépôts régionaux et des cellules de fabrication sur mesure. L'innovation produit est un autre levier : Aeroflex a capturé une part de niche avec des flexibles en acier inoxydable qui simplifient les travaux de rénovation dans les gaines techniques exiguës. Les Ordres de contrôle de qualité BIS en vigueur depuis 2022 rendent désormais le marquage ISI obligatoire, augmentant les barrières aux dépenses d'investissement pour les nouveaux entrants tardifs et validant les dépenses de recherche et développement des acteurs établis.

Leaders du secteur indien des tuyaux et raccords de plomberie en acier inoxydable

APL Apollo

Jindal Stainless Ltd

Nippon Steel Corporation

Ratnamani Metals & Tubes Limited

Viega India Private Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : Jindal Stainless s'est engagé à investir 5 400 crores de roupies (648 millions USD) pour porter la capacité de fusion à 4,2 millions de tonnes d'ici 2027, avec une tranche significative réservée aux laminoirs de tubes de plomberie en aval.

- Janvier 2022 : Le Ministère de l'acier a émis des Ordres de contrôle de qualité imposant la certification BIS pour les tuyaux et tubes en acier inoxydable conformément à la norme IS 17876:2022, établissant des seuils de sécurité uniformes dans toute la chaîne d'approvisionnement.

Portée du rapport sur le marché indien des tuyaux et raccords de plomberie en acier inoxydable

Les tuyaux de plomberie en acier inoxydable sont fabriqués à partir d'alliages d'acier contenant du fer, du nickel, du chrome et d'autres éléments, principalement utilisés dans différentes applications de plomberie pour le transport de fluides. Un raccord de plomberie en acier inoxydable est une pièce qui relie un tuyau à un autre tuyau. Son objectif principal est de connecter, contrôler et modifier la direction, notamment dans les tuyaux courbés, ainsi que de diviser, sceller et soutenir diverses pièces et composants dans le système de canalisation. Ces raccords comprennent des coudes de tuyaux, des tés, des embouts, des courbes de tuyaux, des bouchons d'extrémité, des réducteurs, des croix de tuyaux, des selles, et bien d'autres. Le marché indien des tuyaux et raccords de plomberie en acier inoxydable est segmenté par type, structure du marché, secteur d'utilisation finale et canal de vente. Le marché est segmenté par type : sans soudure, soudé et fabriqué. Par structure du marché, le marché est segmenté en organisé et non organisé. Par secteur d'utilisation finale, le marché est segmenté en résidentiel et non résidentiel. Par canal de vente, le marché est segmenté en vente au détail, commerce électronique et vente directe. Le rapport couvre également la taille du marché, et les prévisions pour chaque segment ont été établies sur la base de la valeur (en millions USD).

| Sans soudure |

| Soudé |

| Fabriqué |

| Organisé |

| Non organisé |

| Inférieur ou égal à 50 mm (petit alésage) |

| 50-100 mm (alésage moyen) |

| Supérieur à 100 mm (grand alésage) |

| Vente au détail |

| Commerce électronique |

| Vente directe institutionnelle/interentreprises |

| Alimentation en eau potable |

| Eaux usées et drainage |

| Sprinklers incendie et bouches d'incendie |

| Conduites de gaz et de carburant |

| HVAC et eau glacée |

| Résidentiel |

| Non résidentiel |

| Par type | Sans soudure |

| Soudé | |

| Fabriqué | |

| Par structure du marché | Organisé |

| Non organisé | |

| Par diamètre | Inférieur ou égal à 50 mm (petit alésage) |

| 50-100 mm (alésage moyen) | |

| Supérieur à 100 mm (grand alésage) | |

| Par canal de vente | Vente au détail |

| Commerce électronique | |

| Vente directe institutionnelle/interentreprises | |

| Par application | Alimentation en eau potable |

| Eaux usées et drainage | |

| Sprinklers incendie et bouches d'incendie | |

| Conduites de gaz et de carburant | |

| HVAC et eau glacée | |

| Par secteur d'utilisation finale | Résidentiel |

| Non résidentiel |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché indien des tuyaux et raccords de plomberie en acier inoxydable ?

Le marché est évalué à 0,91 milliard USD en 2026, avec une prévision d'atteindre 1,13 milliard USD d'ici 2031.

À quelle vitesse la demande de systèmes de sprinklers incendie en acier inoxydable augmente-t-elle ?

Les applications de sprinklers incendie et de bouches d'incendie devraient afficher un CAGR de 4,88 % jusqu'en 2031, le plus rapide parmi toutes les utilisations finales.

Quel type de tuyau détient la plus grande part aujourd'hui ?

Les tuyaux en acier inoxydable soudés sont en tête avec 54,85 % des revenus de 2025.

Pourquoi les tuyaux à alésage moyen gagnent-ils en popularité ?

Les tailles à alésage moyen (50-100 mm) supportent des débits plus élevés dans les ensembles de tours multiples et devraient croître à un CAGR de 4,71 % jusqu'en 2031.

Comment les Ordres de contrôle de qualité affectent-ils l'entrée sur le marché ?

La certification BIS obligatoire en vertu de la norme IS 17876:2022 augmente les coûts de conformité et favorise les producteurs établis dotés d'installations de test accréditées.

Dernière mise à jour de la page le: