Taille et part du marché des poudres de lait au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

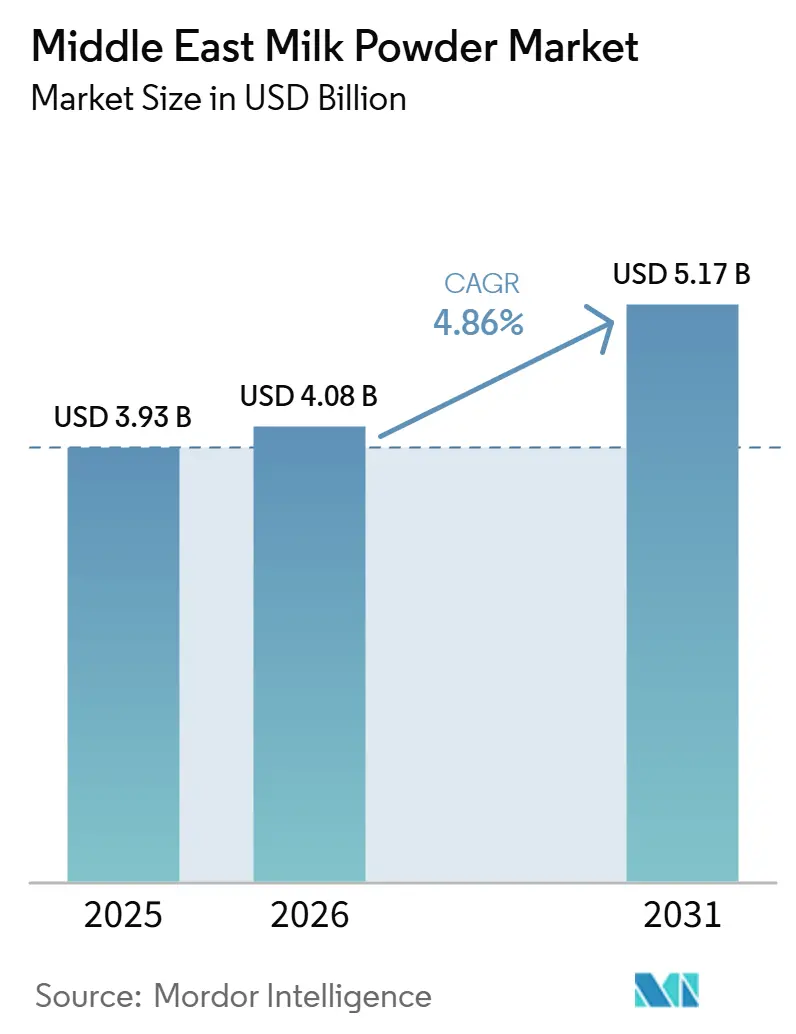

| Taille du marché de l'année de base (2025) | 3.93 Milliards de dollars |

| Taille du Marché (2026) | 4.08 Milliards de dollars |

| Taille du Marché (2031) | 5.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.86% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des poudres de lait au Moyen-Orient par Mordor Intelligence

La taille du marché des poudres de lait au Moyen-Orient devrait croître de 3,93 milliards USD en 2025 à 4,08 milliards USD en 2026, pour atteindre 5,17 milliards USD d'ici 2031, enregistrant un CAGR de 4,86 % sur la période 2026-2031. La forte demande de produits laitiers à longue conservation soutient le marché des poudres de lait au Moyen-Orient, car le stress hydrique et les conditions agricoles arides limitent la production locale de lait à coût compétitif. La nutrition infantile, la transformation alimentaire et les applications de restauration hors domicile stimulent également la demande, les formats en poudre offrant une flexibilité de stockage et une formulation constante. La forte prévalence de l'intolérance au lactose dans les marchés clés soutient les applications laitières transformées et élargit les opportunités pour les alternatives en poudre à base de plantes. Les circuits d'épicerie moderne et le commerce de détail numérique améliorent l'accès aux unités de gestion des stocks importées et haut de gamme dans les grands centres urbains. La concurrence reste équilibrée entre les exportateurs laitiers mondiaux et les producteurs régionaux disposant d'une forte portée de distribution.

Principaux enseignements du rapport

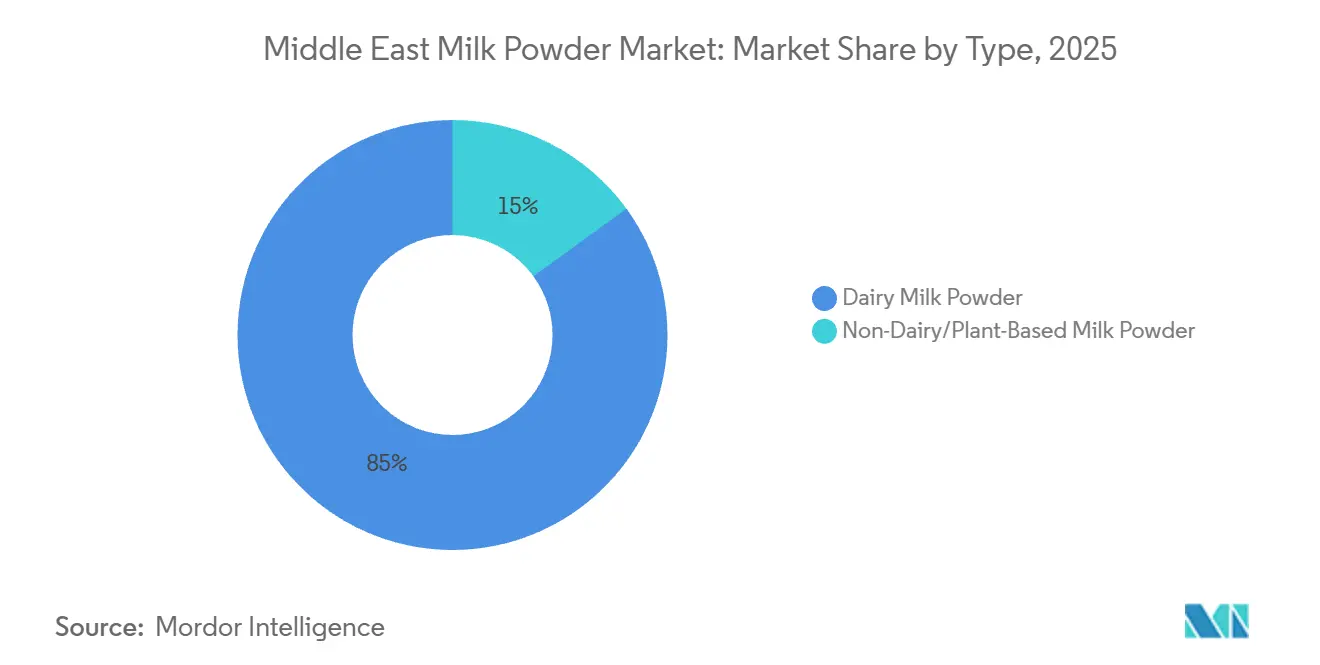

- Par type, la poudre de lait laitière détenait 85 % de la part du marché des poudres de lait au Moyen-Orient en 2025, tandis que la poudre de lait non laitière et à base de plantes devrait croître à un CAGR de 5,76 % jusqu'en 2031.

- Par canal de distribution, le commerce de détail représentait 45,34 % de la taille du marché des poudres de lait au Moyen-Orient en 2025, tandis que la restauration hors domicile devrait se développer à un CAGR de 6,72 % jusqu'en 2031.

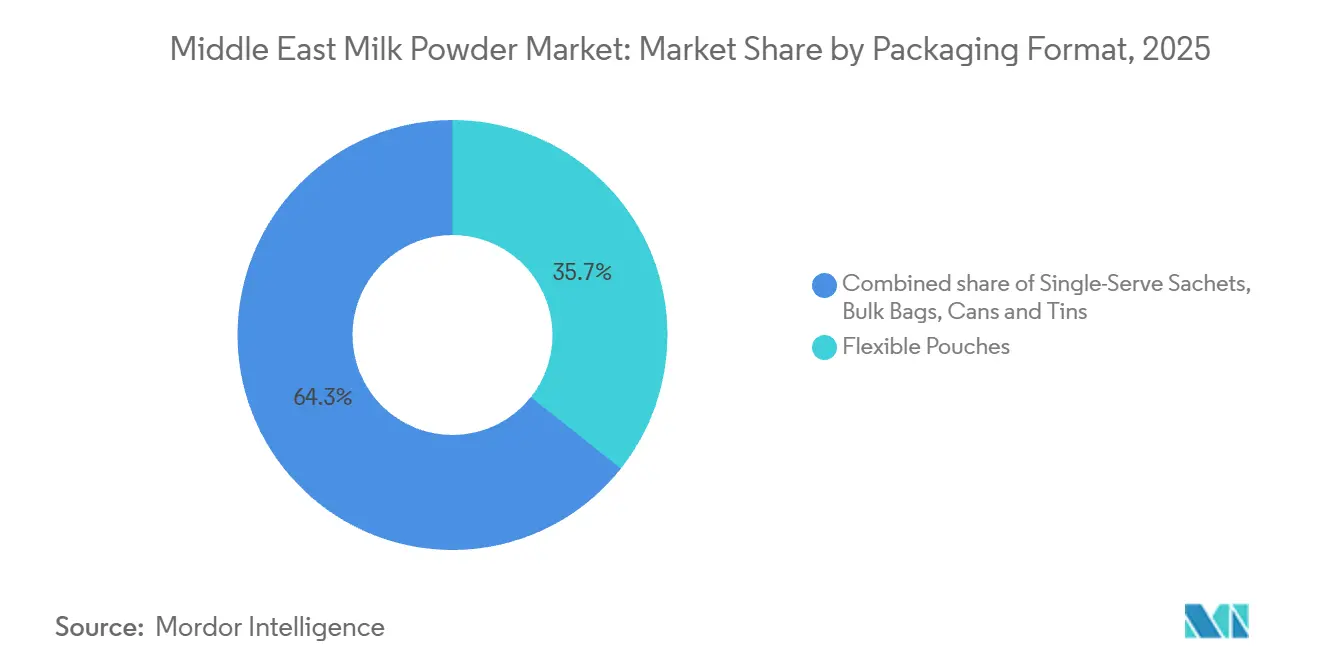

- Par format d'emballage, les sachets souples représentaient 35,67 % de la taille du marché des poudres de lait au Moyen-Orient en 2025, tandis que les sachets individuels devraient progresser à un CAGR de 5,98 % jusqu'en 2031.

- Par géographie, l'Arabie saoudite détenait 28,45 % de la part du marché des poudres de lait au Moyen-Orient en 2025, tandis que Bahreïn devrait enregistrer le CAGR le plus élevé à 6,25 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des poudres de lait au Moyen-Orient

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante liée à la nutrition infantile | +1.4% | Arabie saoudite, Émirats arabes unis, Qatar | Moyen terme (2-4 ans) |

| Croissance de la consommation axée sur la santé | +0.8% | Émirats arabes unis, Arabie saoudite, Koweït | Long terme (≥ 4 ans) |

| Expansion de l'utilisation des aliments de commodité | +0.7% | Cœur du GCC, extension au Yémen et à Oman | Moyen terme (2-4 ans) |

| Forte demande de l'industrie alimentaire et de l'alimentation animale | +0.6% | Arabie saoudite, Émirats arabes unis | Moyen terme (2-4 ans) |

| Avantage de la longue durée de conservation | +0.5% | Mondial, accentué dans le GCC et au Yémen | Court terme (≤ 2 ans) |

| Développement du commerce électronique et de la disponibilité en commerce moderne | +0.4% | Émirats arabes unis, Arabie saoudite | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante liée à la nutrition infantile

La nutrition infantile reste l'une des sources de demande les plus fiables pour le marché des poudres de lait au Moyen-Orient. La catégorie bénéficie de dépenses des ménages stables en Arabie saoudite, aux Émirats arabes unis et au Qatar, où les consommateurs sont prêts à payer davantage pour des formulations de confiance et des produits certifiés. Elle favorise également les fournisseurs capables de répondre à des exigences plus strictes en matière d'étiquetage, de composition et de conformité halal. Cela confère un avantage aux grands exportateurs et aux distributeurs régionaux établis, qui disposent déjà de la documentation et des systèmes qualité requis par le commerce. Fonterra devrait renforcer cette position en 2026 grâce à un accord d'approvisionnement de trois ans avec un grand distributeur saoudien et en doublant son volume d'exportation de préparations pour nourrissons vers le Royaume. Cette démarche montre que la nutrition infantile soutient non seulement les volumes actuels sur le marché des poudres de lait au Moyen-Orient, mais influence également les engagements à long terme des fournisseurs.

Croissance de la consommation axée sur la santé

La consommation axée sur la santé élargit la gamme de produits sur le marché des poudres de lait au Moyen-Orient plutôt que de remplacer la demande laitière traditionnelle. La forte prévalence de l'intolérance au lactose dans la région accroît la demande de formulations plus faciles à digérer et d'alternatives en poudre à base de plantes. La poudre de lait conventionnelle reste importante car les consommateurs l'utilisent largement dans les produits cuits, mélangés et transformés, où la tolérance peut différer de celle du lait frais. Par conséquent, la poudre laitière et la poudre à base de plantes progressent côte à côte plutôt que de suivre une tendance de substitution directe. Les politiques publiques soutiennent également cette évolution, l'agenda de sécurité alimentaire des Émirats arabes unis et le soutien de l'Arabie saoudite au développement des ingrédients locaux conférant aux formats à base de plantes une plus grande visibilité institutionnelle. Le marché des poudres de lait au Moyen-Orient s'étend donc à travers les formats, les applications et les profils d'acheteurs.

Avantage de la longue durée de conservation

La stabilité à température ambiante reste un facteur clé soutenant l'importance stratégique du marché des poudres de lait au Moyen-Orient pour les ménages, les circuits commerciaux et les achats institutionnels. Les températures extrêmes, la couverture inégale de la chaîne du froid et les longues routes de transport intérieur rendent les formats laitiers ambiants plus faciles à stocker et à transporter que les alternatives fraîches. Cet avantage est particulièrement important en dehors des grandes villes du GCC, où l'accès à la réfrigération est moins fiable et où les pertes de stocks peuvent augmenter rapidement. Le Yémen illustre clairement cette tendance, le lait en poudre restant un format pratique pour répondre à une grande partie des besoins nutritionnels laitiers lorsque le stockage réfrigéré est limité. La direction de SADAFCO a associé la demande de produits laitiers longue conservation à la facilité d'utilisation et à la réduction des déchets, soutenant la même logique opérationnelle pour les formats en poudre. Cet avantage de stockage aide également le marché des poudres de lait au Moyen-Orient à s'intégrer plus efficacement dans l'épicerie en ligne et l'exécution des commandes de commerce de détail transfrontalier.

Développement du commerce électronique et de la disponibilité en commerce moderne

L'expansion du commerce moderne et de l'épicerie numérique améliore l'accès au marché des poudres de lait au Moyen-Orient pour les marques locales et importées. Les supermarchés, les hypermarchés et les plateformes en ligne accroissent la visibilité des produits et réduisent la dépendance au placement physique en rayon. Cette tendance est importante pour la poudre de lait car la catégorie est bien adaptée à la livraison à domicile et ne nécessite pas la même infrastructure de chaîne du froid que les produits laitiers frais. Selon le Service agricole étranger de l'USDA, aux Émirats arabes unis, les revenus du commerce électronique alimentaire ont progressé à un rythme positif en 2025, indiquant une forte dynamique de la demande d'épicerie numérique[1]Source : Service agricole étranger de l'USDA, "Retail Foods Annual, UAE", apps.fas.usda.gov. À mesure que davantage d'achats alimentaires se font en ligne, les marques de poudre de lait importées peuvent atteindre une couverture nationale sans avoir à construire la même présence physique que les entrants antérieurs. Cette évolution améliore la découvrabilité de la catégorie et élargit la base de distribution au détail du marché des poudres de lait au Moyen-Orient.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contraintes climatiques sur l'élevage laitier | -1.0% | Arabie saoudite, Émirats arabes unis, Oman, Koweït | Long terme (≥ 4 ans) |

| Exigences de conformité en matière de qualité et de sécurité | -0.6% | GCC, influence réglementaire de la SFDA saoudienne et du MOHAP des Émirats arabes unis | Moyen terme (2-4 ans) |

| Risque de perturbation de la chaîne d'approvisionnement | -0.5% | Mondial, concentré aux Émirats arabes unis, en Arabie saoudite et au Yémen | Court terme (≤ 2 ans) |

| Concurrence des formats laitiers frais et autres | -0.4% | Arabie saoudite, Émirats arabes unis | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contraintes climatiques sur l'élevage laitier

La pression climatique reste le principal frein structurel au marché des poudres de lait au Moyen-Orient, car elle limite l'expansion de la production locale de lait cru. Le stress hydrique est sévère dans l'ensemble de la région, et l'agriculture utilise déjà plus de la moitié des prélèvements totaux d'eau dans de nombreux pays de la région MENA. Cela augmente les coûts de l'élevage laitier et rend l'approvisionnement local plus exposé aux politiques de l'eau, aux contraintes fourragères et à la dépendance aux aliments pour animaux. Le problème est à long terme car il affecte l'économie fondamentale de l'élevage laitier en conditions désertiques. Il pousse également les entreprises et les gouvernements à rechercher une capacité de production à grande échelle et un approvisionnement en poudre en dehors des marchés cœur du GCC. Par conséquent, le marché des poudres de lait au Moyen-Orient continuera de dépendre fortement des intrants laitiers importés ou produits à l'extérieur, même à mesure que les champions nationaux se développent.

Exigences de conformité en matière de qualité et de sécurité

Les normes de conformité augmentent les exigences opérationnelles sur le marché des poudres de lait au Moyen-Orient, en particulier pour les produits infantiles, nutritionnels et de spécialité. Le contrôle des importations, les règles d'étiquetage, la gestion de la durée de conservation et les tests de produits ajoutent des coûts et des délais avant que les produits n'atteignent les rayons de vente au détail ou les utilisateurs industriels. La certification halal fonctionne également en parallèle des systèmes standard de sécurité alimentaire, de sorte que les exportateurs doivent maintenir le contrôle des procédés et la conformité des produits. Les grands fournisseurs peuvent gérer ces exigences plus facilement car ils disposent déjà d'équipes réglementaires et d'enregistrements multi-marchés. Les distributeurs plus petits et les nouveaux entrants font face à une charge plus lourde, ce qui peut ralentir l'expansion de l'assortiment et les lancements de produits. Ce problème est particulièrement important pour les nouvelles formulations à base de plantes, où les exigences de documentation et d'approbation peuvent retarder l'entrée sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la poudre laitière maintient son volume tandis que la poudre à base de plantes génère une nouvelle demande

La poudre de lait laitière devrait détenir une part de 85 % en 2025, restant le principal moteur de volume du marché des poudres de lait au Moyen-Orient. Son importance reflète l'utilisation extensive de la catégorie dans les boulangeries, la confiserie, le mélange de préparations pour nourrissons, les boissons laitières et la consommation courante des ménages. La poudre de lait entier reste importante dans les applications où la teneur en matières grasses améliore le goût et la texture des produits finis. La poudre de lait écrémé joue également un rôle important dans le mélange et les applications industrielles, où les transformateurs ont besoin de solides laitiers fonctionnels sans matières grasses ajoutées. Cette large base installée maintient la poudre laitière au cœur du secteur des poudres de lait au Moyen-Orient et limite le rythme d'une substitution rapide.

La poudre de lait non laitière et à base de plantes est le type à la croissance la plus rapide et devrait se développer à un CAGR de 5,76 % jusqu'en 2031. La croissance est portée par l'intolérance au lactose, le soutien institutionnel aux options à base de plantes et l'acceptation croissante des consommateurs pour les formats à base de soja, d'amande et d'avoine. Cependant, le segment reste bien plus petit que la poudre laitière, de sorte que sa croissance part d'une base commerciale plus étroite. Le prix reste la principale contrainte, la poudre à base de plantes se vendant souvent à une prime nette par rapport aux produits laitiers conventionnels. Malgré cela, le marché des poudres de lait au Moyen-Orient élargit progressivement ses frontières de catégorie à mesure que les acheteurs régionaux adoptent les produits à base de plantes pour le bien-être, la durabilité et la diversification des menus.

Par canal de distribution : le commerce de détail maintient son volume tandis que la restauration hors domicile se développe plus rapidement

Le commerce de détail devrait représenter une part de 45,34 % de la taille du marché des poudres de lait au Moyen-Orient en 2025, restant le principal canal d'achat pour les conditionnements grand public. Les grands réseaux de supermarchés et d'hypermarchés dans le GCC offrent aux marques de poudre de lait un accès fiable aux rayons et soutiennent des cycles d'achat fréquents. Le commerce de détail permet également une différenciation des marques, car l'emballage, les certifications et les étiquettes d'origine peuvent influencer la confiance des acheteurs au point de vente. L'épicerie en ligne renforce encore ce canal en élargissant la disponibilité des produits au-delà des grands réseaux de magasins physiques. Cela est particulièrement utile pour les produits importés et haut de gamme cherchant une large portée sans investissements similaires dans la distribution physique directe.

La restauration hors domicile est le canal de distribution à la croissance la plus rapide et devrait enregistrer un CAGR de 6,72 % jusqu'en 2031. Les hôtels, les cafés, les boulangeries, les restaurants à service rapide et les traiteurs institutionnels utilisent la poudre de lait pour améliorer la constance, réduire les pertes et gérer les coûts dans les opérations à grand volume. Les formats instantanés et agglomérés gagnent du terrain là où la performance des boissons et la reconstitution rapide sont importantes. L'expansion des cuisines fantômes et des modèles de restaurants virtuels soutient également les achats en petits formats et par voie numérique. Ces tendances positionnent la restauration hors domicile comme l'un des moteurs de croissance les plus clairs pour le marché des poudres de lait au Moyen-Orient, à mesure que l'hôtellerie et la consommation hors domicile continuent de se développer dans les principales villes du Golfe.

Par format d'emballage : les sachets souples dominent tandis que les sachets individuels progressent grâce à la commodité

Les sachets souples devraient représenter 35,67 % de la taille du marché des poudres de lait au Moyen-Orient en 2025, maintenant leur position de format d'emballage dominant. Leur domination découle d'un poids de transport réduit, d'excellentes performances barrières et d'une large utilisation dans les expéditions au détail et interentreprises. Ces caractéristiques sont importantes sur un marché avec de longues routes d'expédition, des températures ambiantes élevées et d'importants mouvements transfrontaliers. Les formats souples conviennent également aux lignes de remplissage automatisées et aident les fournisseurs à gérer les coûts sur plusieurs tailles de conditionnement. Cette combinaison maintient les sachets souples au cœur du marché des poudres de lait au Moyen-Orient, même si d'autres types d'emballages occupent des rôles de niche.

Les sachets individuels devraient enregistrer un CAGR de 5,98 % jusqu'en 2031, ce qui en fait le format d'emballage à la croissance la plus rapide. Leur attrait vient de la commodité, du contrôle des portions et du risque d'essai réduit pour les nouveaux acheteurs. Ils soutiennent également l'exécution des commandes de commerce électronique car ils sont faciles à expédier et répondent aux besoins de préparation de boissons en restauration hors domicile. Pour les produits haut de gamme ou spécialisés, les sachets permettent aux marques de tester de nouvelles propositions sans obliger les consommateurs à s'engager sur de grands conditionnements. Cette tendance montre comment le marché des poudres de lait au Moyen-Orient adapte ses emballages aux comportements de vente au détail en évolution, à l'économie des canaux et au positionnement des produits.

Analyse géographique

L'Arabie saoudite devrait détenir une part de 28,5 % en 2025, maintenant sa position de plus grand marché national au sein du marché des poudres de lait au Moyen-Orient. Ce leadership reflète l'échelle du Royaume, sa large base de consommateurs et sa solide infrastructure laitière nationale. Le chiffre d'affaires d'Almarai devrait atteindre 1,56 milliard USD au deuxième trimestre 2026, en hausse de 11 % en glissement annuel, témoignant de la force commerciale continue des entreprises alimentaires à dominante laitière dans le pays. L'Arabie saoudite bénéficie également de circuits de vente au détail et de restauration hors domicile bien développés qui soutiennent à la fois la poudre de lait de marque et les intrants industriels. Cependant, les contraintes climatiques et hydriques maintiennent le pays lié à des schémas d'approvisionnement régionaux et internationaux plus larges.

Les Émirats arabes unis restent au cœur du marché des poudres de lait au Moyen-Orient, car ils fonctionnent comme un hub commercial, logistique et de réexportation pour la région élargie. Leur rôle commercial dépasse la demande intérieure, les réseaux de distribution basés aux Émirats arabes unis reliant les centres de consommation du Golfe aux fournisseurs internationaux. L'expansion du commerce électronique alimentaire positionne également les Émirats arabes unis comme marché de lancement pour les marques de poudre de lait haut de gamme, importées et découvrables numériquement. Le Koweït et le Qatar renforcent le pôle de demande du nord du Golfe, où la premiumisation et les préoccupations de sécurité alimentaire continuent de soutenir l'importance stratégique des formats laitiers. La stratégie laitière du Qatar a également montré que les producteurs régionaux sont prêts à investir au-delà de leurs marchés domestiques lorsque les contraintes de production locale limitent l'expansion à long terme.

Bahreïn devrait enregistrer la croissance la plus rapide, avec un CAGR de 6,3 % jusqu'en 2031, indiquant une base de demande plus petite mais en développement rapide au sein du marché des poudres de lait au Moyen-Orient. L'expansion du commerce de détail haut de gamme, une plus grande densité de restauration hors domicile et une importante base de consommateurs expatriés soutiennent cette croissance. Le Yémen présente une dynamique de marché différente, le lait en poudre servant davantage de produit de base pour la sécurité alimentaire que de produit laitier conditionné discrétionnaire. Dans l'ensemble de la région, l'équilibre entre les ambitions de production locale et l'approvisionnement importé continuera de façonner le développement du marché des poudres de lait au Moyen-Orient par pays.

Paysage concurrentiel

Le marché des poudres de lait au Moyen-Orient est modérément consolidé, avec des exportateurs mondiaux et des leaders laitiers régionaux opérant côte à côte. Nestlé, Fonterra, FrieslandCampina, Arla Foods, Lactalis et Danone restent des acteurs clés en raison de leur envergure, de leurs capacités de formulation et de leurs larges portefeuilles. Les acteurs régionaux, tels qu'Almarai, SADAFCO et Baladna, occupent également des positions solides grâce à leur connaissance des circuits locaux et à leur accès aux réseaux de vente au détail et de restauration hors domicile du GCC. Cela crée un marché à deux niveaux, où les entreprises internationales mènent souvent en profondeur d'approvisionnement et en nutrition spécialisée, tandis que les entreprises régionales se distinguent par leur portée de distribution et leur familiarité avec les marques nationales. L'envergure compte, mais l'exécution locale continue de façonner les résultats.

La différenciation des produits gagne en importance sur le marché des poudres de lait au Moyen-Orient à mesure que les acheteurs cherchent au-delà de l'approvisionnement en volume standard. Les marques mondiales sont plus actives dans les formules enrichies, la nutrition infantile par stades et les ingrédients laitiers à haute performance. Les producteurs régionaux se sont généralement concentrés sur la taille des conditionnements, la disponibilité et les prix, bien que cet écart se réduise. SADAFCO a signalé une impulsion d'innovation plus large en annonçant 32 nouveaux lancements d'unités de gestion des stocks au cours de l'exercice 2025 dans l'ensemble de son portefeuille. Le rythme d'innovation aidera à déterminer quelles marques captent la demande haut de gamme à mesure que le marché des poudres de lait au Moyen-Orient devient plus segmenté.

Les mouvements stratégiques attendus en 2026 montrent la direction de la concurrence. Fonterra prévoit d'élargir sa présence dans la nutrition infantile saoudienne grâce à un accord d'approvisionnement de trois ans avec un grand distributeur local, renforçant sa position dans un canal à haute valeur ajoutée. Almarai continue de démontrer la valeur d'une échelle verticalement intégrée, avec une croissance soutenue par ses opérations laitières et sa portée de catégorie plus large. SADAFCO a également annoncé un investissement de 100 millions SAR, soit l'équivalent de 26,7 millions USD, pour augmenter la capacité de son usine laitière de 20 % et élargir sa couverture à l'exportation, soulignant ses ambitions d'approvisionnement régional.

Leaders du secteur des poudres de lait au Moyen-Orient

Nestlé S.A

Lactalis Group

Fonterra Co-operative Group Limited

FrieslandCampina

Almarai Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Baladna a signé un protocole d'accord avec Al Dahra Holding, basé aux Émirats arabes unis, pour un partenariat stratégique sur des collaborations agricoles mondiales et un approvisionnement à long terme en aliments pour animaux, soutenant directement l'empreinte laitière croissante de Baladna en Algérie et en Syrie.

- Avril 2026 : Baladna Algérie a signé des accords de deuxième phase d'une valeur supérieure à 635 millions USD dans le cadre de son projet intégré de produits laitiers et de poudre de lait de 3,5 milliards USD dans la province d'Adrar en Algérie, incluant un programme de transport aérien de 30 000 vaches laitières américaines de haute qualité à partir de novembre 2026.

- Mars 2026 : Fonterra Co-operative Group a signé un accord d'approvisionnement de trois ans avec un grand distributeur saoudien, doublant son volume d'exportation de préparations pour nourrissons vers le Royaume et renforçant la position de la Nouvelle-Zélande comme source laitière haut de gamme pour l'Arabie saoudite.

Périmètre du rapport sur le marché des poudres de lait au Moyen-Orient

| Poudre de lait laitière | Poudre de lait entier |

| Poudre de lait écrémé | |

| Autres | |

| Poudre de lait non laitière/à base de plantes | Poudre de lait de soja |

| Poudre de lait d'amande | |

| Poudre de lait de coco | |

| Poudres à base d'avoine et d'autres céréales |

| Commerce de détail | Supermarchés/Hypermarchés |

| Commerces de proximité et épiceries | |

| Commerce de détail en ligne | |

| Autre canal de distribution | |

| Restauration hors domicile | |

| Industrie | Préparations pour nourrissons et de suite |

| Boulangerie et confiserie | |

| Boissons à base de produits laitiers et recombinaison | |

| Compléments nutritionnels et sportifs | |

| Autres (plats préparés, cosmétiques, etc.) |

| Sachets souples |

| Boîtes et conserves |

| Sacs en vrac |

| Sachets individuels |

| Bahreïn |

| Koweït |

| Oman |

| Qatar |

| Arabie saoudite |

| Émirats arabes unis |

| Yémen |

| Reste du Moyen-Orient |

| Par type | Poudre de lait laitière | Poudre de lait entier |

| Poudre de lait écrémé | ||

| Autres | ||

| Poudre de lait non laitière/à base de plantes | Poudre de lait de soja | |

| Poudre de lait d'amande | ||

| Poudre de lait de coco | ||

| Poudres à base d'avoine et d'autres céréales | ||

| Par canal de distribution | Commerce de détail | Supermarchés/Hypermarchés |

| Commerces de proximité et épiceries | ||

| Commerce de détail en ligne | ||

| Autre canal de distribution | ||

| Restauration hors domicile | ||

| Industrie | Préparations pour nourrissons et de suite | |

| Boulangerie et confiserie | ||

| Boissons à base de produits laitiers et recombinaison | ||

| Compléments nutritionnels et sportifs | ||

| Autres (plats préparés, cosmétiques, etc.) | ||

| Par format d'emballage | Sachets souples | |

| Boîtes et conserves | ||

| Sacs en vrac | ||

| Sachets individuels | ||

| Par géographie | Bahreïn | |

| Koweït | ||

| Oman | ||

| Qatar | ||

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Yémen | ||

| Reste du Moyen-Orient | ||

Questions clés auxquelles répond le rapport

Quelles sont les perspectives 2031 pour la demande de poudre de lait au Moyen-Orient ?

Le marché devrait atteindre 5,17 milliards USD d'ici 2031 contre 4,08 milliards USD en 2026, progressant à un CAGR de 4,86 % sur la période 2026 à 2031.

Quel type de produit domine les ventes dans la région ?

La poudre de lait laitière est restée le type dominant en 2025 avec une part de 85 %, soutenue par une large utilisation dans la transformation alimentaire, la consommation des ménages et les circuits institutionnels.

Quel canal se développe le plus rapidement dans la région ?

La restauration hors domicile est le canal à la croissance la plus rapide et devrait progresser à un CAGR de 6,72 % jusqu'en 2031, à mesure que les hôtels, les cafés, les boulangeries et les traiteurs augmentent leur utilisation de poudre.

Pourquoi la poudre à base de plantes gagne-t-elle du terrain au Moyen-Orient ?

La forte prévalence de l'intolérance au lactose, le soutien institutionnel aux options à base de plantes et une acceptation plus large des consommateurs aident la poudre non laitière à croître à un CAGR de 5,76 % jusqu'en 2031.

Dernière mise à jour de la page le: