Taille et part du marché de la livraison de courses en ligne au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

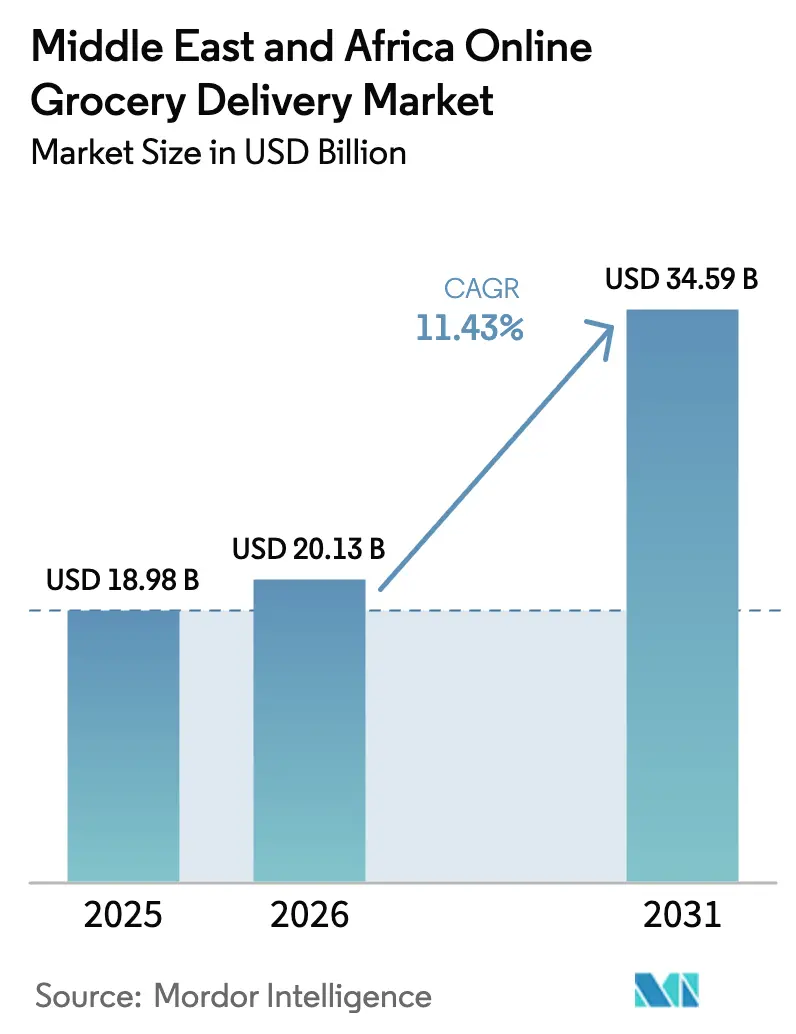

| Taille du marché de l'année de base (2025) | 18.98 Milliards de dollars |

| Taille du Marché (2026) | 20.13 Milliards de dollars |

| Taille du Marché (2031) | 34.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.43% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la livraison de courses en ligne au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché de la livraison de courses en ligne au Moyen-Orient et en Afrique devrait passer de 18,98 milliards USD en 2025 à 20,13 milliards USD en 2026 et atteindre 34,59 milliards USD d'ici 2031, avec un CAGR de 11,43 % sur la période 2026-2031.

La forte pénétration des smartphones, la densification des réseaux de dark stores dans les villes du Golfe et les formats de livraison innovants ancrés dans les stations-service continuent de réduire les délais de livraison et d'élargir la portée client. Les services de commerce rapide offrant une livraison en moins de 30 minutes élargissent le marché adressable pour les foyers pressés, tandis que les services programmés restent pertinents pour les commandes en gros orientées vers la valeur. Les plateformes qui intègrent le paiement différé, les fonctionnalités de commerce social et les outils de gestion des stocks pilotés par l'intelligence artificielle augmentent la valeur moyenne des paniers, réduisent les pertes et améliorent la précision des commandes. L'intensité concurrentielle s'accroît à mesure que les champions régionaux bien capitalisés se heurtent à de nouveaux entrants soutenus par de grands acteurs technologiques mondiaux, poussant les opérateurs vers l'intégration verticale, l'expansion interentreprises et des piles technologiques propriétaires.

Principaux enseignements du rapport

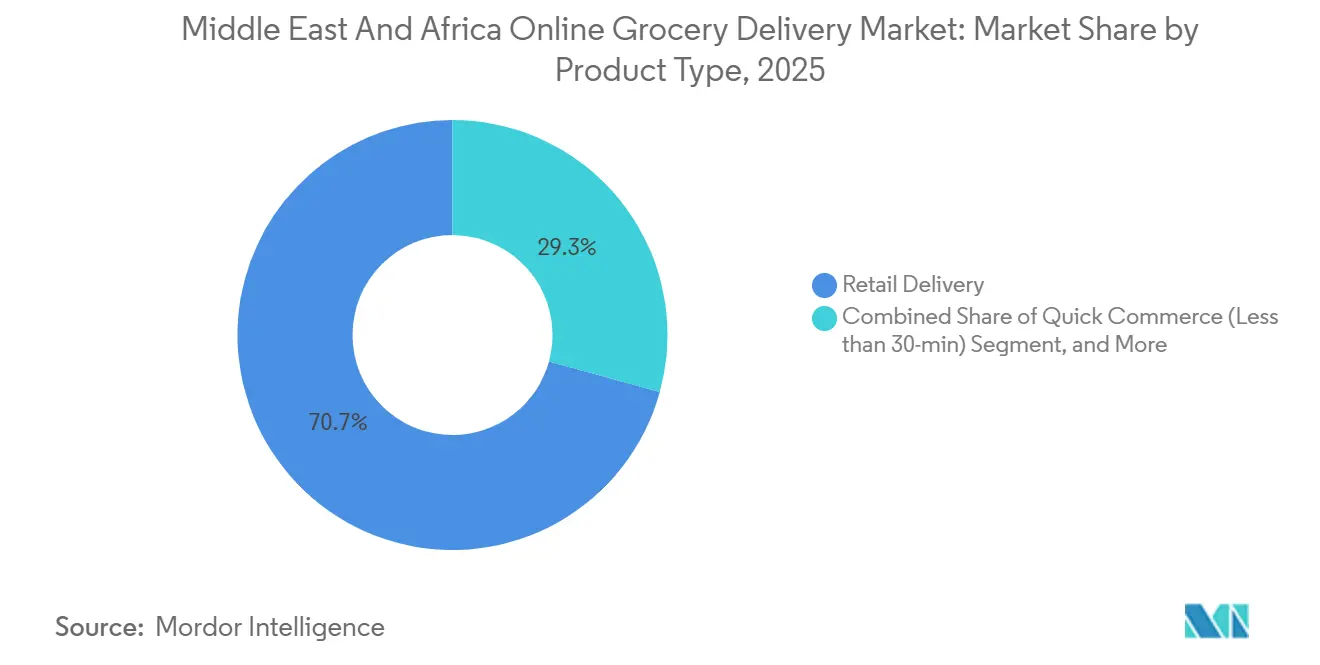

- Par type de produit, la livraison au détail détenait 70,73 % de la part du marché de la livraison de courses en ligne en 2025, tandis que le commerce rapide devrait se développer à un CAGR de 14,01 % jusqu'en 2031.

- Par vitesse de livraison, la livraison standard a capté 56,91 % de la taille du marché de la livraison de courses en ligne en 2025, tandis que la livraison instantanée progresse à un CAGR de 13,23 % jusqu'en 2031.

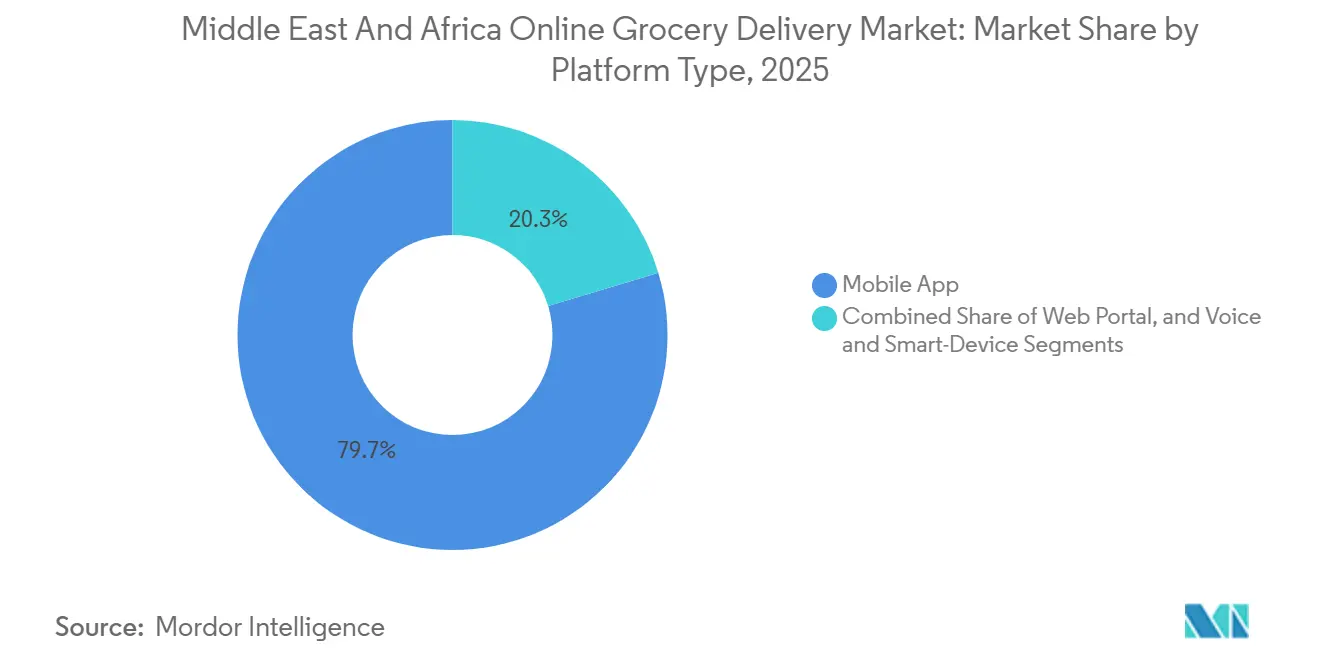

- Par type de plateforme, les applications mobiles ont traité 79,68 % des transactions de 2025 ; les portails web devraient afficher le CAGR le plus élevé de 11,86 % jusqu'en 2031.

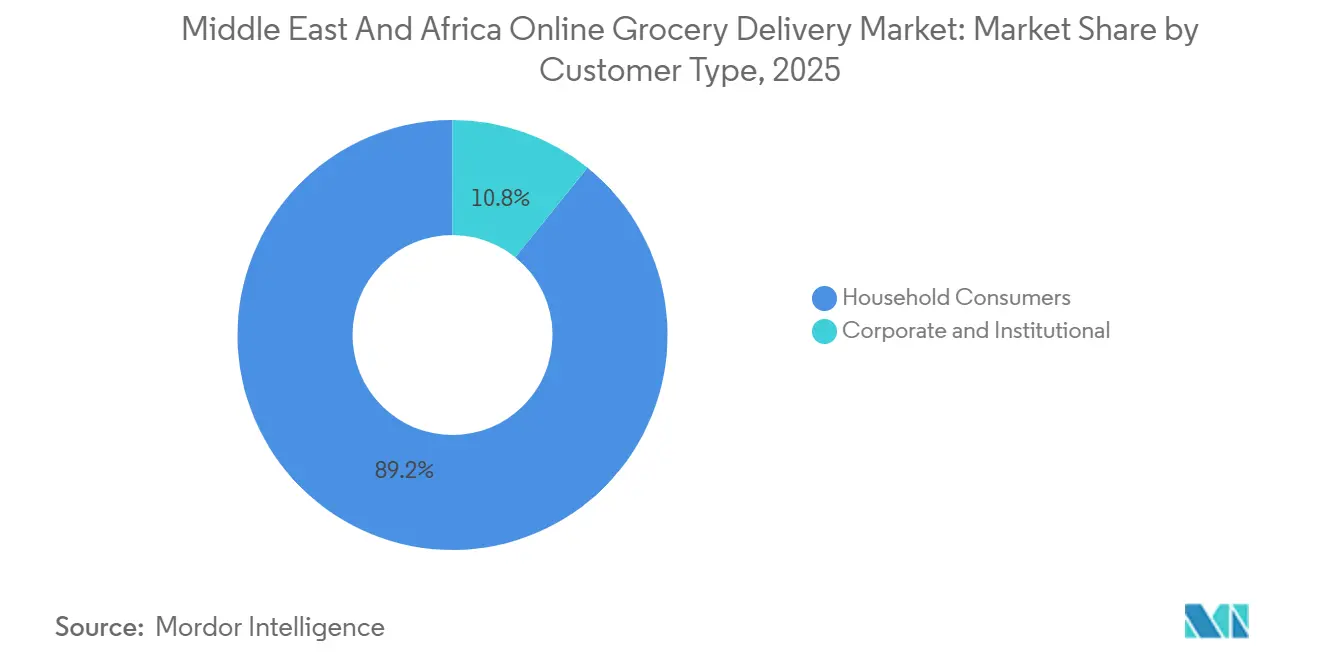

- Par type de client, les consommateurs particuliers représentaient 89,19 % du chiffre d'affaires de 2025, tandis que le segment des entreprises devrait enregistrer un CAGR de 11,48 % jusqu'en 2031.

- Par géographie, les Émirats arabes unis étaient en tête avec une part de revenus de 27,26 % en 2025, tandis que l'Arabie saoudite est positionnée pour le CAGR le plus rapide de 12,67 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la livraison de courses en ligne au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Expansion des réseaux de dark stores pour le commerce rapide | +2.8% | Conseil de coopération du Golfe, zones urbaines d'Égypte et d'Afrique du Sud | Court terme (≤ 2 ans) |

| Hausse de la pénétration des smartphones et d'Internet | +2.3% | Arabie saoudite, Émirats arabes unis, Qatar, Koweït, Bahreïn, Oman, Égypte, Afrique du Sud, Kenya, Nigéria | Moyen terme (2-4 ans) |

| Optimisation hyperlocale des stocks pilotée par l'intelligence artificielle | +1.9% | Émirats arabes unis, Arabie saoudite, Qatar ; projets pilotes en Égypte et au Kenya | Moyen terme (2-4 ans) |

| Urbanisation rapide et modes de vie sous pression temporelle | +1.7% | Conseil de coopération du Golfe | Court terme (≤ 2 ans) |

| Adoption croissante des paiements numériques | +1.4% | Émirats arabes unis, Arabie saoudite, Égypte, Afrique du Sud, Kenya, Nigéria | Court terme (≤ 2 ans) |

| Hubs de livraison pétro-commerciaux | +1.2% | Conseil de coopération du Golfe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des réseaux de dark stores pour le commerce rapide

Les dark stores dans les villes du Golfe ont réduit les délais de livraison habituels à moins de 30 minutes, redéfinissant les attentes des consommateurs en matière de produits frais. Le partenariat de Careem en avril 2025 avec Tamimi Markets à Riyad illustre des assortiments premium et sélectionnés livrés en 20 minutes.[1]Careem, "Careem et Tamimi Markets apportent la livraison de courses premium à Riyad," careem.com Le service express 24 heures sur 24 de Carrefour à Dubaï exécute les commandes en moins de 60 minutes à partir d'un catalogue de 10 000 références. Deliveroo HOP et talabat Mart développent des modèles similaires, signalant un virage régional vers la livraison instantanée. Les opérateurs bien capitalisés bénéficient d'avantages de premier entrant, bien que l'automatisation et les systèmes de gestion des stocks en temps réel élèvent les barrières en capital pour les concurrents plus modestes.

Hausse de la pénétration des smartphones et d'Internet

Les smartphones sont désormais un outil quotidien pour 96 % des utilisateurs aux Émirats arabes unis et en Arabie saoudite.[2]Deloitte Moyen-Orient, "Tendances des consommateurs numériques 2025 de Deloitte," deloitte.com PwC a constaté que 57 % des acheteurs régionaux effectuent leurs achats principalement via mobile, soit le double de la moyenne mondiale. Le fort engagement dans le commerce social, avec 73 % des consommateurs achetant via les réseaux sociaux, incite les applications d'épicerie à intégrer du contenu achetable. L'utilisation croissante de l'intelligence artificielle générative ouvre la voie aux commandes par chat, bien que 25 % des utilisateurs restent soucieux de leur vie privée dans le cadre des nouvelles lois de protection des données du Golfe. Les plateformes qui équilibrent personnalisation et conformité sont susceptibles de capter des parts de marché supplémentaires.

Optimisation hyperlocale des stocks pilotée par l'intelligence artificielle

AInventory de Yango Tech, lancé en mars 2025, combine la vision par ordinateur et les capteurs IoT pour atteindre une précision d'exécution des commandes de 98 % pour Talabat Mart. Les essais d'Al-Futtaim avec des robots autonomes de numérisation des rayons illustrent davantage l'appétit des détaillants pour des outils de réapprovisionnement riches en données. Les promotions personnalisées alimentées par l'intelligence artificielle génèrent des taux de clics 30 % plus élevés que les offres génériques, soutenant des paniers plus importants. La conformité aux normes ISO 9001 et ISO 22000 garantit la traçabilité à mesure que les algorithmes gouvernent de plus en plus les décisions de stockage. Les opérateurs qui maîtrisent l'intelligence artificielle propriétaire sont en mesure de dominer les catégories premium et spécialisées.

Urbanisation rapide et modes de vie sous pression temporelle

Plus de 80 % des résidents du Golfe vivent désormais dans des centres urbains, amplifiant la demande de services permettant de gagner du temps. Les ménages à double revenu, la participation accrue des femmes au marché du travail dans le cadre de Vision 2030 et les trajets domicile-travail encombrés poussent les acheteurs vers la commodité instantanée. La densité des dark stores et une infrastructure routière fiable rendent la livraison en moins de 30 minutes économiquement viable dans des villes comme Dubaï et Riyad. Les plateformes qui associent un service disponible 24 heures sur 24 à des promotions ciblées pendant les périodes nocturnes et matinales monétisent une demande latente que les commerces physiques ne peuvent pas atteindre.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts élevés du dernier kilomètre et faibles marges bénéficiaires | -1.8% | Nigéria, Kenya, Égypte, Maroc, villes secondaires du Golfe | Court terme (≤ 2 ans) |

| Capacité limitée de la chaîne du froid en Afrique | -1.3% | Nigéria, Kenya, Égypte, Maroc, reste de l'Afrique | Moyen terme (2-4 ans) |

| Sensibilité aux prix et primes perçues | -0.9% | Égypte, Afrique du Sud, Nigéria, Kenya, Golfe sensible aux prix | Court terme (≤ 2 ans) |

| Localisation des données et conformité réglementaire | -0.7% | Émirats arabes unis, Arabie saoudite, Qatar, Égypte, Afrique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés du dernier kilomètre et faibles marges bénéficiaires

Les frais de livraison représentent 15 à 25 % de la valeur des commandes dans les villes du Golfe et dépassent 30 % dans les grandes métropoles africaines, érodant la rentabilité. Le retrait de Jumia de la livraison de nourriture dans sept pays africains souligne ce défi. La hausse des prix du carburant et les obligations d'embauche locale font encore grimper les coûts. Les modèles d'abonnement et les seuils de panier minimum aident à compenser ces pressions, mais favorisent les acteurs à grande échelle capables de générer une densité de commandes plus élevée.

Capacité limitée de la chaîne du froid en Afrique

Les lacunes de la chaîne du froid au Nigéria, au Kenya et en Égypte augmentent le risque de pertes et confinent les plateformes aux produits ambiants. Le projet de Breadfast, Inc. de lever 13 millions USD pour des améliorations d'infrastructure souligne l'intensité capitalistique de la logistique réfrigérée.[3]Wamda, "Breadfast, Inc. en négociations avec l'IFC pour un financement de 13 millions USD," wamda.com La réfrigération dépendante de l'énergie alourdit les coûts d'exploitation là où l'alimentation électrique est peu fiable. L'application des normes de sécurité alimentaire est inégale, laissant des risques de conformité qui découragent une expansion agressive vers les villes secondaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le commerce rapide dépasse la livraison au détail en termes de vitesse de croissance

La livraison au détail représentait 70,73 % des revenus de 2025, confirmant son rôle de colonne vertébrale à faible coût du marché de la livraison de courses en ligne. Cependant, le commerce rapide est en voie d'atteindre un CAGR de 14,01 %, porté par des plateformes telles que Careem et talabat qui respectent régulièrement des niveaux de service de 20 minutes. Les fournisseurs de kits repas comme Calo et JustCook superposent une expertise culinaire et un emballage en portions contrôlées à cet écosystème, séduisant les professionnels soucieux de leur santé. Les offres d'épicerie spécialisée et ethnique répondent aux besoins des communautés expatriées, tandis que les articles de pharmacie brouillent davantage les frontières entre catégories. Les opérateurs doivent équilibrer l'intensité capitalistique des dark stores avec le savoir-faire culinaire et d'emballage requis pour les kits repas, en assurant une rotation élevée des stocks pour maintenir les marges.

Le commerce rapide stimule une fréquence d'achat plus élevée en convertissant les achats d'appoint en commandes numériques. Pendant ce temps, la livraison au détail conserve les paniers en gros sensibles aux prix, soulignant une courbe de demande bifurquée. Les kits repas, bien que modestes en valeur, créent une fidélité à la marque et des opportunités de vente additionnelle. Les plateformes capables de tirer parti des assortiments à marque propre et de la personnalisation basée sur les données sont bien positionnées pour capter des parts de portefeuille supplémentaires, même à mesure que les frontières entre catégories convergent.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par vitesse de livraison : la livraison instantanée capte les segments premium

La livraison standard détenait 56,91 % des ventes de 2025, privilégiée par les ménages soucieux de la valeur qui planifient leurs achats hebdomadaires. La livraison instantanée croît à 13,23 % à mesure que les consommateurs aisés paient pour la rapidité, soutenue par le service express 24 heures sur 24 de Carrefour et le service premium en 20 minutes de Tamimi-Careem. La livraison le jour même occupe un terrain intermédiaire pour les paniers planifiés mais sensibles au temps. Les subventions et la tarification dynamique aident à absorber les coûts logistiques élevés, mais la densification des réseaux de dark stores reste essentielle.

Les nouveaux entrants ultra-rapides tels que Keeta amplifient les enjeux concurrentiels en proposant la livraison par drone et des promotions agressives. Les opérateurs qui exploitent la prévision de la demande basée sur l'intelligence artificielle et la technologie automatisée des centres de micro-livraison peuvent améliorer l'efficacité de la préparation et de l'emballage, rendant les délais inférieurs à deux heures rentables dans les corridors urbains denses. La livraison standard restera viable pour les achats importants non urgents, notamment dans les marchés africains périphériques où l'infrastructure est en retard.

Par type de plateforme : les applications mobiles dominent, le commerce vocal émerge

Les applications mobiles ont traité 79,68 % des transactions de 2025, reflétant la culture mobile-first de la région. Des interfaces utilisateur fluides, des portefeuilles intégrés et des intégrations de commerce social soutiennent une croissance à deux chiffres. Les portails web, bien que minoritaires, répondent aux besoins d'approvisionnement des entreprises et des utilisateurs de bureau plus âgés, affichant un CAGR de 11,86 % à mesure qu'InstaShop Ltd. tire parti de son acquisition de GroCart pour les commandes en gros. Les canaux vocaux et les appareils connectés restent naissants mais sont prêts à décoller à mesure que l'adoption des appareils connectés augmente.

Les super-applications qui intègrent la mobilité à la demande, les paiements et la livraison de courses approfondissent l'engagement des clients en faisant de la vente croisée entre les verticaux. La personnalisation via l'intelligence artificielle et les assistants vocaux peut simplifier la constitution du panier et stimuler les taux de réachat. La conception axée sur la confidentialité, rendue nécessaire par les lois de protection des données du Golfe, deviendra un facteur de différenciation à mesure que l'adoption vocale s'étend.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de client : les consommateurs particuliers ancrent la demande, le segment des entreprises émerge

Les consommateurs particuliers ont généré 89,19 % des revenus de 2025 et resteront le groupe de clients dominant jusqu'en 2031 en raison de la vie urbaine et des pressions temporelles liées aux ménages à double revenu. Les produits de base à haute fréquence tels que le laban et les bananes soulignent une utilisation habituelle.[4]Gulf News, "Ce que les gens ont commandé en ligne aux Émirats arabes unis en 2025," gulfnews.com Les comportements d'achat extrêmes, notamment des clients individuels passant plus de 1 200 commandes annuelles, valident la fidélisation.

La demande des entreprises et des institutions est en hausse à mesure que les hôtels, les restaurants et les petits détaillants numérisent leurs achats. InstaShop Ltd.-GroCart propose désormais 5 000 références en gros, tandis qu'Emirates Flight Catering s'approvisionne en produits cultivés verticalement via GMG. Les plateformes doivent s'adapter avec des conditionnements en gros, des conditions de crédit et des tableaux de bord d'approvisionnement. Les premiers entrants commanderont probablement la fidélité avant que la concurrence ne s'intensifie davantage.

Analyse géographique

Les Émirats arabes unis ont contribué à hauteur de 27,26 % des revenus de 2025, soutenus par des clusters urbains denses et une population technophile. La valeur brute des marchandises de 7,4 milliards USD de Talabat et les 3,4 millions de commandes de Careem illustrent les avantages d'échelle, tandis que le service express permanent de Carrefour renforce la commodité. L'Arabie saoudite, cependant, est positionnée pour le CAGR le plus rapide de 12,67 % jusqu'en 2031, les investissements de Vision 2030 modernisant l'infrastructure numérique et diversifiant les sources de revenus. Jahez, HungerStation Company LLC et Keeta ont déclenché une course aux prix et à la vitesse, chacun s'appuyant sur de grandes flottes de livraison et des partenariats avec des dark stores pour sécuriser des parts de marché.

Le Qatar, le Koweït, le Bahreïn et Oman forment un deuxième niveau lucratif de marchés à hauts revenus et densément peuplés, attirant l'expansion des acteurs établis du Golfe et des nouveaux entrants mondiaux. La population importante de la Turquie et son écosystème de commerce électronique en maturation représentent un potentiel à plus long terme, bien que la volatilité des devises pose des risques.

L'Afrique offre un paysage fragmenté mais prometteur. Checkers Sixty60 de Shoprite Checkers (Pty) Ltd. et Woolworths montrent que les détaillants traditionnels s'adaptent rapidement, tandis que Breadfast, Inc. obtient des financements pour le développement afin de s'étendre vers les villes secondaires. Le Nigéria et le Kenya font face à des obstacles liés à la chaîne du froid et au dernier kilomètre, mais la pénétration croissante de la monnaie mobile et l'urbanisation soutiennent une adoption progressive. Les détaillants internationaux comme Carrefour exploitent des modèles de franchise pour couvrir les risques, comme en témoigne son entrée en Éthiopie en 2026. Les opérateurs ciblant l'Afrique doivent allier un capital patient à des partenariats qui comblent les lacunes logistiques et de paiement.

Paysage concurrentiel

Le leadership régional reste contestable. L'introduction en bourse de Talabat et sa valeur brute des marchandises de 7,4 milliards USD en 2024 soulignent sa domination dans le Golfe, mais la stratégie de super-application de Careem capte des parts de portefeuille inter-catégories. Noon capitalise sur les partenariats pétro-commerciaux et une large base de commerce électronique, tandis qu'InstaShop Ltd. mise sur le gros après avoir absorbé GroCart. Keeta, soutenu par Meituan, relève la barre avec des autorisations de drones et de profondes réserves de subventions, visant 20 % de part au Moyen-Orient d'ici 2028.

Les mouvements stratégiques se concentrent sur la technologie et l'intégration verticale. Le système de gestion des stocks par intelligence artificielle de Yango Tech, le modèle de la ferme à la table de FreshToHome Foods Private Limited et les hubs de micro-livraison en station-service d'ADNOC Distribution PJSC-noon illustrent des voies variées vers l'amélioration des marges. La conformité réglementaire aux lois de protection des données du Golfe accroît la complexité opérationnelle, favorisant les acteurs établis disposant de centres de données locaux. Les barrières à l'entrée sur le marché comprennent l'automatisation des dark stores à forte intensité capitalistique et la nécessité d'une intelligence artificielle propriétaire pour maintenir une livraison rapide sans éroder les marges. Les perturbateurs de niche dans les kits repas, les produits frais et l'approvisionnement en gros continuent d'exploiter les lacunes que les plateformes à large spectre négligent, maintenant le marché dynamique.

Leaders du secteur de la livraison de courses en ligne au Moyen-Orient et en Afrique

Talabat Holding plc

Noon AD Holdings One Person Company LLC

InstaShop Ltd.

HungerStation Company LLC

Kibsons International LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Carrefour a accepté de rebaptiser 13 magasins éthiopiens via une franchise avec Queens Supermarket PLC et ouvrira 17 points de vente supplémentaires d'ici 2028 pour accélérer son empreinte dans la Corne de l'Afrique.

- Décembre 2025 : Breadfast, Inc. a entamé des négociations avec la Société financière internationale pour jusqu'à 13 millions USD en fonds propres afin d'approfondir l'infrastructure de commerce rapide en Égypte.

- Octobre 2025 : Jahez s'est associé à noon pour fusionner les capacités de commerce rapide et de livraison de nourriture en Arabie saoudite au sein d'une seule application grand public.

- Août 2025 : Keeta a dévoilé des plans d'expansion aux Émirats arabes unis, au Koweït, au Qatar, au Bahreïn et à Oman, visant 20 % de part régionale et 6 milliards USD de valeur brute des marchandises d'ici 2028.

- Juillet 2025 : Jahez a acquis 76,56 % de Snoonu pour 245 millions USD, marquant sa première acquisition hors d'Arabie saoudite.

Périmètre du rapport sur le marché de la livraison de courses en ligne au Moyen-Orient et en Afrique

Le rapport sur le marché de la livraison de courses en ligne au Moyen-Orient et en Afrique est segmenté par type de produit (livraison au détail, commerce rapide, livraison de kits repas, épicerie spécialisée et ethnique, et articles de pharmacie et de santé), vitesse de livraison (standard, le jour même et instantanée), type de plateforme (application mobile, portail web, et vocal et appareils connectés), type de client (consommateurs particuliers, et entreprises et institutions), et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Livraison au détail |

| Commerce rapide (moins de 30 minutes) |

| Livraison de kits repas |

| Épicerie spécialisée et ethnique |

| Articles de pharmacie et de santé |

| Standard (lendemain et plus) |

| Le jour même (2-12 h) |

| Instantanée (moins de 2 h) |

| Application mobile |

| Portail web |

| Vocal et appareils connectés |

| Consommateurs particuliers |

| Entreprises et institutions |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Qatar | |

| Koweït | |

| Bahreïn | |

| Oman | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Kenya | |

| Maroc | |

| Reste de l'Afrique |

| Par type de produit | Livraison au détail | |

| Commerce rapide (moins de 30 minutes) | ||

| Livraison de kits repas | ||

| Épicerie spécialisée et ethnique | ||

| Articles de pharmacie et de santé | ||

| Par vitesse de livraison | Standard (lendemain et plus) | |

| Le jour même (2-12 h) | ||

| Instantanée (moins de 2 h) | ||

| Par type de plateforme | Application mobile | |

| Portail web | ||

| Vocal et appareils connectés | ||

| Par type de client | Consommateurs particuliers | |

| Entreprises et institutions | ||

| Par géographie | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Qatar | ||

| Koweït | ||

| Bahreïn | ||

| Oman | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Kenya | ||

| Maroc | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la livraison de courses en ligne au Moyen-Orient et en Afrique ?

La taille du marché de la livraison de courses en ligne a atteint 20,13 milliards USD en 2026 et devrait atteindre 34,59 milliards USD d'ici 2031 à un CAGR de 11,43 %.

Quel modèle de livraison connaît la croissance la plus rapide ?

Le commerce rapide, défini par une livraison en moins de 30 minutes, devrait croître à un rythme annuel de 14,01 % jusqu'en 2031, dépassant la livraison au détail programmée.

Pourquoi l'Arabie saoudite est-elle considérée comme le principal moteur de croissance ?

Les dépenses gouvernementales en infrastructure numérique, la participation croissante des femmes au marché du travail et les partenariats agressifs avec les plateformes alimentent un CAGR de 12,67 % en Arabie saoudite jusqu'en 2031.

Quel est le principal défi opérationnel pour les plateformes ?

Les coûts élevés du dernier kilomètre, qui peuvent dépasser 30 % de la valeur des commandes dans certaines métropoles africaines, restent le principal obstacle à la rentabilité malgré les améliorations technologiques.

Comment les entreprises améliorent-elles la précision des stocks ?

Les opérateurs déploient des outils alimentés par l'intelligence artificielle tels qu'AInventory de Yango Tech, atteignant des taux de précision d'exécution des commandes de 98 % et réduisant les ruptures de stock.

Dernière mise à jour de la page le: