Taille et part du secteur de la pâte à papier et du papier au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

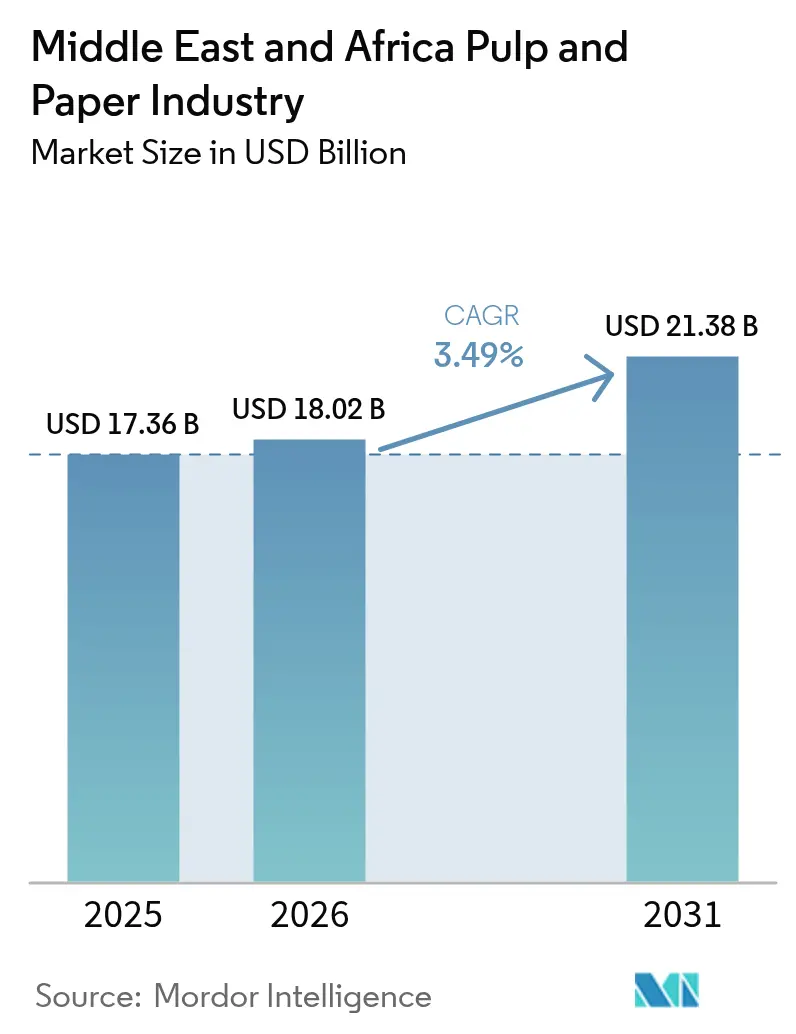

| Taille du marché de l'année de base (2025) | 17.36 Milliards de dollars |

| Taille du Marché (2026) | 18.02 Milliards de dollars |

| Taille du Marché (2031) | 21.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.49% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du secteur de la pâte à papier et du papier au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché de la pâte à papier et du papier au Moyen-Orient et en Afrique devrait s'étendre de 17,36 milliards USD en 2025 et 18,02 milliards USD en 2026 à 21,38 milliards USD d'ici 2031, enregistrant un CAGR de 3,49 % entre 2026 et 2031. Les pénuries structurelles de fibres maintiennent les importations de papier récupéré à un niveau élevé, tandis que les capitaux souverains du Conseil de coopération du Golfe (CCG) financent des usines intégrées et des projets pilotes sur les fibres alternatives qui atténuent le risque lié aux matières premières. La hausse des volumes de colis du commerce électronique en Afrique du Sud et en Arabie Saoudite, les interdictions des plastiques à usage unique au Kenya et aux Émirats arabes unis (EAU), ainsi que la croissance démographique soutenue en Afrique du Nord et de l'Est soutiennent la consommation de carton ondulé, de carton plat et de papier tissu. La dépréciation des devises dans plusieurs marchés africains comprime les marges des transformateurs, mais accélère également les investissements de substitution aux importations, les producteurs cherchant à localiser les matières premières, l'énergie et la logistique. Les perturbations du fret sur les voies de la mer Rouge ont renforcé la prime stratégique accordée à l'autosuffisance régionale, incitant les principales usines à diversifier leurs routes d'expédition et à signer des contrats d'approvisionnement à plus long terme avec des fournisseurs du Golfe et d'Inde.

Principaux enseignements du rapport

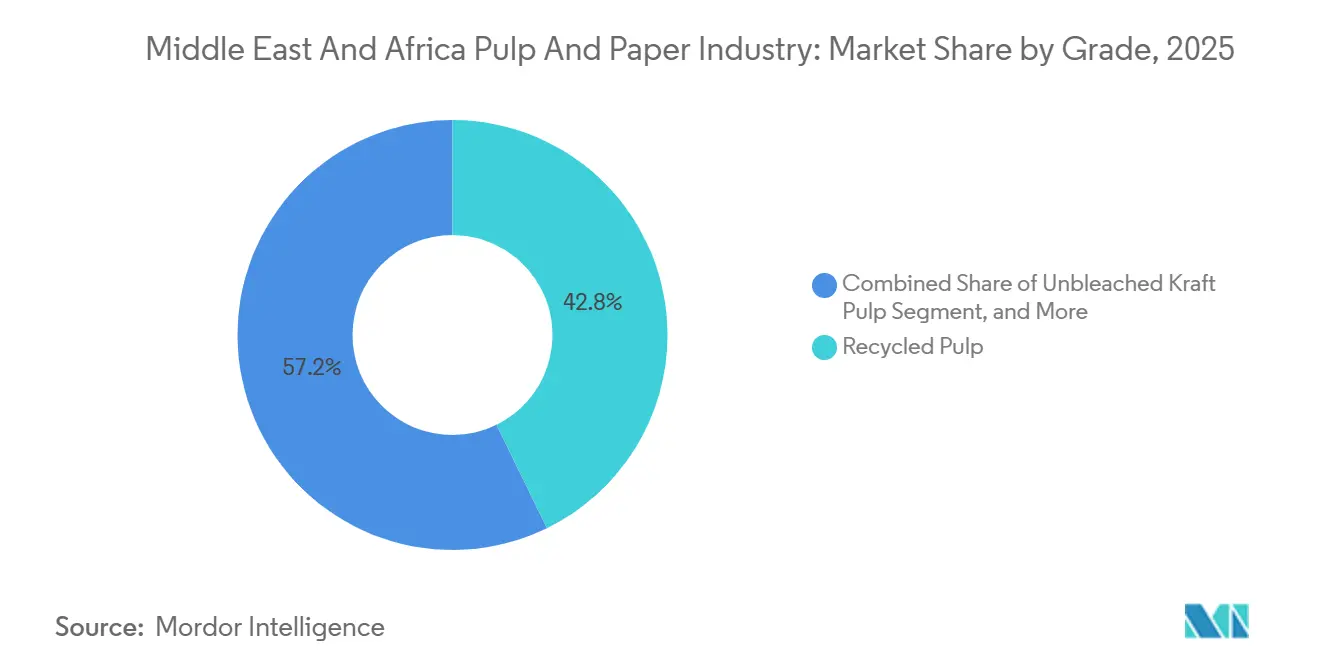

- Par qualité, la pâte recyclée a dominé avec 42,76 % de la part du marché de la pâte à papier et du papier au Moyen-Orient et en Afrique en 2025, tandis que la pâte de bois dissolving devrait afficher le CAGR le plus rapide à 4,43 % jusqu'en 2031.

- Par application, le carton ondulé a représenté 31,12 % du chiffre d'affaires en 2025, tandis que le papier tissu devrait se développer à un CAGR de 4,61 % entre 2026 et 2031.

- Par secteur d'utilisation final, l'emballage de biens de consommation a représenté 30,63 % de la demande en 2025, et les produits d'hygiène devraient progresser à un CAGR de 4,38 % sur la période de prévision.

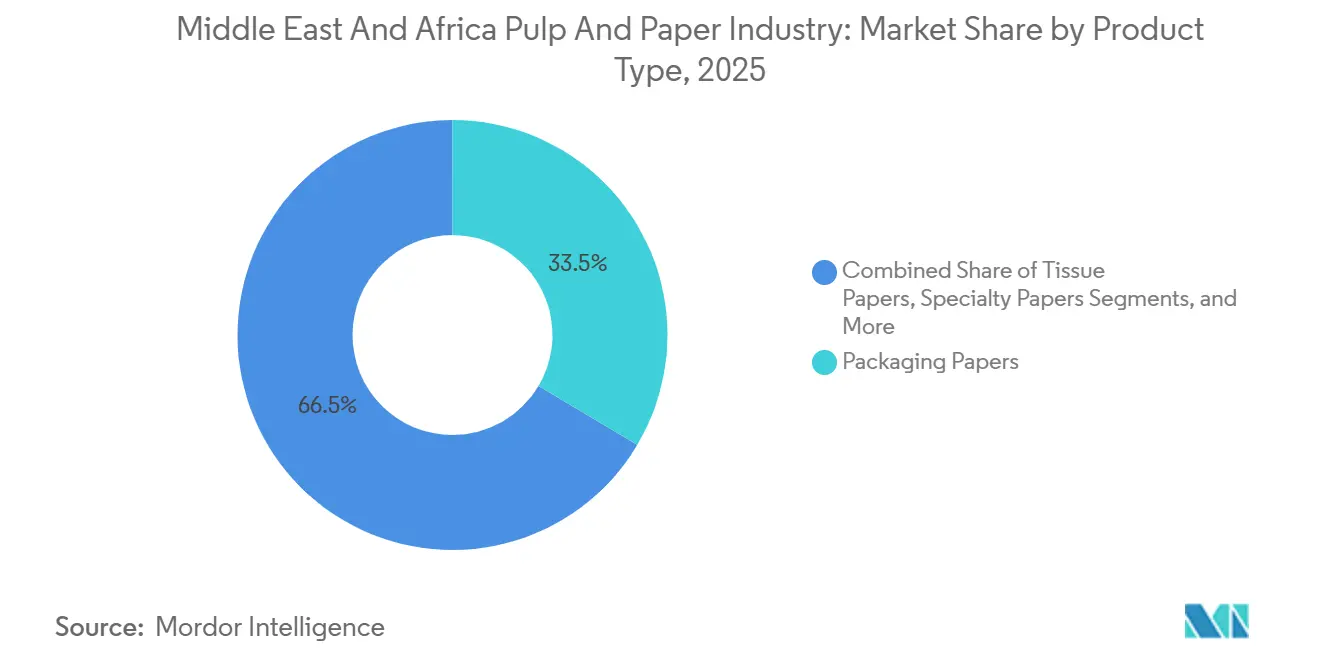

- Par type de produit, les papiers d'emballage ont représenté 33,53 % du chiffre d'affaires en 2025, les papiers tissu étant positionnés pour une croissance de CAGR de 4,27 %.

- Par technologie de procédé, les lignes de traitement de fibres recyclées ont représenté 44,21 % du chiffre d'affaires en 2025, tandis que les usines intégrées de pâte à papier et de papier sont en voie d'atteindre un CAGR d'expansion de 4,27 % alors que les investisseurs poursuivent l'intégration verticale.

- Par géographie, le Moyen-Orient a dominé avec une part de 54,32 % en 2025, tandis que l'Afrique se développe à un CAGR de 3,92 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du secteur de la pâte à papier et du papier au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Croissance de la demande d'emballages pour le commerce électronique | +0.9% | Afrique du Sud, EAU, Arabie Saoudite, Kenya | Moyen terme (2 à 4 ans) |

| Hausse de la consommation de produits en papier tissu par la classe moyenne urbaine | +0.8% | Kenya, Nigeria, Égypte, centres urbains du CCG | Long terme (≥ 4 ans) |

| Interdictions gouvernementales des plastiques à usage unique déplaçant la demande vers des substituts à base de papier | +1.1% | Kenya, EAU, Égypte, Nigeria, Éthiopie, Ghana | Court terme (≤ 2 ans) |

| Afflux d'investissements du CCG dans des capacités intégrées de pâte à papier et de papier | +0.7% | Arabie Saoudite, EAU, Koweït | Moyen terme (2 à 4 ans) |

| Essais de résidus agri-agricoles de palmier dattier réduisant le déficit en fibres | +0.3% | Arabie Saoudite, EAU, Irak | Long terme (≥ 4 ans) |

| Incitations à l'économie circulaire dans les zones franches maritimes | +0.4% | Zones franches des EAU, villes économiques d'Arabie Saoudite | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la demande d'emballages pour le commerce électronique

L'adoption rapide du commerce numérique réécrit les courbes de demande de boîtes en carton ondulé. La production nationale de carton ondulé en Afrique du Sud ne peut pas suivre la hausse de 30 % des volumes de ventes en ligne, ce qui pousse les transformateurs à s'approvisionner en papier couverture en Asie du Sud-Est à des primes de fret élevées. Les réformes logistiques du CCG visant à accélérer le dédouanement devraient tripler les flux de colis intra-régionaux, encourageant les usines à investir dans des qualités légères et à haute résistance qui réduisent le poids d'expédition aux EAU. Le protocole de commerce numérique de la Zone de libre-échange continentale africaine (ZLECAf) accélère davantage la logistique du dernier kilomètre vers les économies enclavées, renforçant le carton ondulé comme épine dorsale de l'emballage pour l'exécution des commandes au détail. Les producteurs qui associent l'approvisionnement en fibres post-consommation à des lignes de cannelure automatisées sont les mieux positionnés pour capter ce tonnage supplémentaire.

Hausse de la consommation de produits en papier tissu par la classe moyenne urbaine

L'urbanisation en Afrique subsaharienne a dépassé 43 % en 2024, mais l'utilisation de papier tissu par les ménages reste encore bien en deçà de la moyenne mondiale. Les nouvelles machines à tissu en Arabie Saoudite et au Koweït déploient des technologies de séchage à air traversant et de rouleaux structurés qui offrent une douceur premium avec une consommation de fibres réduite, permettant aux usines de se différencier par la qualité tout en défendant leurs marges. Les marques d'hygiène multinationales font état d'une croissance des ventes régionales à un chiffre moyen, validant la résilience de la demande même en période de volatilité des devises. Avec l'expansion des projets hôteliers dans les pôles touristiques du CCG, la demande de papier tissu hors domicile est également en hausse, soutenant des portefeuilles de qualités diversifiés.[1]Crown Paper Mill, "Mise en service de l'installation de tissu 2026," crownpapermill.com

Interdictions gouvernementales des plastiques à usage unique déplaçant la demande vers des substituts à base de papier

L'élan réglementaire fait pencher les achats vers des substrats recyclables et compostables. La loi kényane de 2024 sur la responsabilité élargie des producteurs (REP) impose des quotas de collecte qui augmentent le coût des plastiques non recyclables, accélérant l'adoption de plateaux en fibres moulées, d'emballages en papier et de pailles en papier. L'interdiction de phase deux des plastiques à Dubaï en 2025 élimine la vaisselle en polystyrène, poussant les chaînes de restauration rapide à passer au carton plat résistant aux graisses.[2]Municipalité de Dubaï, "Interdiction des plastiques à usage unique - Phase deux," dm.gov.ae L'Égypte et le Nigeria élaborent des décrets similaires avec des seuils minimaux de contenu recyclé, stimulant les investissements dans les lignes de désencrage et de revêtement aqueux. Les changements de politique à court cycle amplifient la hausse du tonnage à court terme pour les transformateurs de papier disposant de qualités certifiées pour le contact alimentaire.

Afflux d'investissements du CCG dans des capacités intégrées de pâte à papier et de papier

Les fonds souverains et les conglomérats familiaux s'engagent à investir des milliards dans l'intégration en amont pour se couvrir contre les risques de fret et de change. Un projet phare saoudien doublera la production nationale de carton ondulé d'ici fin 2027, tandis qu'une usine d'amidon de maïs aux EAU fournit des liants biosourcés qui réduisent la dépendance aux intrants pétrochimiques. Les lignes de tissu reconstruites au Koweït intègrent des systèmes de récupération d'énergie, réduisant la consommation de gaz d'un quart par tonne. Ces programmes d'investissement visent à remplacer les importations, à capter des marges à valeur ajoutée et à assurer l'autonomie stratégique dans les qualités d'emballage essentielles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité des prix des copeaux de bois importés | -0.6% | EAU, Arabie Saoudite, Égypte | Court terme (≤ 2 ans) |

| Stress hydrique chronique en Afrique du Nord et au Moyen-Orient limitant les autorisations d'usines | -0.8% | Arabie Saoudite, EAU, Égypte, Jordanie, Yémen | Long terme (≥ 4 ans) |

| Congestion portuaire et surcharges de sécurité en mer Rouge | -0.5% | Égypte, Arabie Saoudite, Kenya | Court terme (≤ 2 ans) |

| Dépréciation des devises dans les principaux marchés africains | -0.4% | Afrique du Sud, Kenya, Nigeria, Égypte | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Stress hydrique chronique en Afrique du Nord et au Moyen-Orient limitant les autorisations d'usines

La disponibilité en eau douce en Afrique du Nord et au Moyen-Orient devrait tomber en dessous du seuil de pénurie de 500 m³ par habitant d'ici 2030, obligeant les régulateurs à renforcer les limites de rejet industriel. L'Égypte a déjà retardé plusieurs projets de pâte à papier à haute capacité jusqu'à ce que les usines puissent prouver des solutions de dessalement ou de réutilisation des eaux usées.[3]ITF-OCDE, "Rapport sur les perturbations maritimes en mer Rouge 2024," itf-oecd.org Étant donné que la cuisson chimique consomme environ trois fois plus d'eau que les lignes de fibres recyclées, les investisseurs privilégient de plus en plus les usines de papier récupéré et les matières premières non ligneuses telles que les résidus de palmier dattier qui nécessitent un blanchiment minimal. La prime d'investissement pour le traitement de l'eau, combinée à la hausse des tarifs de l'eau dessalée, pèse sur l'économie de l'expansion et oriente les projets vers des technologies moins intensives.

Congestion portuaire et surcharges de sécurité en mer Rouge

Les incidents de sécurité autour du point d'étranglement de Bab el-Mandeb ont dévié de nombreuses lignes Asie-Europe autour du cap de Bonne-Espérance, allongeant les voyages jusqu'à deux semaines et propulsant les taux au comptant au-dessus de 3 500 USD par équivalent quarante pieds. Pour les cargaisons de pâte à papier et de vieux papiers évaluées à 13 000-23 000 USD par EVP, des surcharges supplémentaires de 160 à 272 USD par boîte ont érodé les marges des transformateurs et gonflé les besoins en fonds de roulement. Les usines en Égypte et dans l'ouest de l'Arabie Saoudite maintiennent désormais des stocks de sécurité plus élevés, ce qui gonfle les coûts de stockage, tandis que certains acheteurs ont déplacé leurs approvisionnements vers des fournisseurs nord-américains et brésiliens qui transitent par l'Atlantique malgré des délais de livraison plus longs.[4]Banque mondiale, "Projections de pénurie d'eau en Afrique du Nord et au Moyen-Orient 2024," worldbank.org Le risque maritime persistant continue de maintenir la volatilité des coûts à un niveau élevé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par qualité : la pâte recyclée domine, la pâte de bois dissolving s'accélère

La pâte recyclée a obtenu la plus grande part du chiffre d'affaires 2025, reflétant les pénuries chroniques de fibres et les règles de REP qui incitent aux réseaux de collecte post-consommation aux EAU. Plusieurs usines ont modernisé leurs pulpeurs à tambour et leurs lignes de tamisage pour traiter les balles de papier mélangé importées d'Europe, resserrant l'économie de la boucle et améliorant la qualité de la composition. Sur le segment premium, la pâte de bois dissolving est en voie d'afficher la croissance la plus rapide, portée par l'expansion des fibres de viscose en Turquie et dans les clusters textiles égyptiens qui ciblent les marques de vêtements européennes à la recherche d'intrants cellulosiques durables. La taille du marché de la pâte à papier et du papier au Moyen-Orient et en Afrique pour la pâte de bois dissolving devrait se développer à un CAGR de 4,43 % jusqu'en 2031, soutenue par un ajout de capacité de 110 000 tonnes à l'usine Saiccor de Sappi. Les fibres alternatives telles que les résidus de palmier dattier promettent de remplacer jusqu'à 8 % des copeaux de bois importés une fois que les essais commerciaux atteignent l'échelle, offrant aux usines une couverture contre la volatilité des prix internationaux des copeaux.

Le mélange de qualités continue de favoriser les solutions en boucle fermée. Les projets intégrés du CCG associent des lignes kraft à une composition recyclée pour adapter les qualités en réponse aux fluctuations de la pâte au comptant, tandis que les transformateurs africains s'appuient sur des importations d'appoint jusqu'à la maturité des programmes forestiers locaux. Les subventions gouvernementales de R&D aux EAU soutiennent la délignification par solvant des déchets agricoles, avec des essais pilotes démontrant des rendements en pâte supérieurs à 50 % et des économies d'eau de près de 60 % par rapport au kraft de bois dur aux EAU.

Par application : le carton ondulé en tête, le papier tissu en forte progression

Le carton ondulé a représenté 31,12 % du chiffre d'affaires de l'application en 2025, ancré par l'emballage pour l'exportation alimentaire et la hausse des volumes du commerce électronique. La part du marché de la pâte à papier et du papier au Moyen-Orient et en Afrique pour ce segment devrait rester dominante alors que les usines du CCG ajoutent près de 900 000 tonnes par an de papier couverture et de cannelure d'ici 2028. Les qualités légères à haute résistance à l'éclatement inférieures à 125 g/m² gagnent du terrain auprès des expéditeurs de colis cherchant à réduire les frais de fret, orientant les recettes de composition vers des ratios de fibres recyclées plus élevés. Le papier tissu, cependant, affiche la trajectoire la plus rapide à un CAGR de 4,61 %. Les rayons de vente au détail au Kenya, au Nigeria et en Égypte élargissent les gammes de références des rouleaux économiques une épaisseur aux rouleaux premium trois épaisseurs, augmentant la valeur moyenne par tonne. La demande liée au tourisme aux EAU et en Arabie Saoudite stimule la croissance des produits hors domicile tels que les serviettes et les essuie-mains, incitant les usines à mettre en service des machines à formeur en croissant économes en énergie.

Les papiers d'impression et d'écriture connaissent une érosion séculaire des volumes mais restent pertinents dans les contrats de manuels scolaires financés par les ministères de l'éducation africains. Les papiers spéciaux, bien que faibles en tonnage, offrent des marges deux à trois fois supérieures à celles du carton ondulé, ce qui pousse les transformateurs en Égypte et en Afrique du Sud à installer des lignes de revêtement au silicone et d'intégration de fils de sécurité qui servent les marchés régionaux des étiquettes et des billets de banque.

Par secteur d'utilisation final : l'emballage de biens de consommation ancre le marché, les produits d'hygiène progressent

L'emballage de biens de consommation a absorbé 30,63 % de la demande en 2025, les entreprises multinationales de biens de consommation à rotation rapide (FMCG) insistant sur des emballages primaires et secondaires conformes aux engagements de réduction des plastiques. Le carton plat et le kraft sac bénéficient d'exigences plus élevées de résistance à la compression des boîtes dans les chaînes logistiques ambiantes, tandis que les emballages résistants aux graisses remplacent les barquettes en polystyrène dans les restaurants à service rapide après l'interdiction. La taille du marché de la pâte à papier et du papier au Moyen-Orient et en Afrique pour les produits d'hygiène devrait enregistrer un CAGR de 4,38 %, propulsée par la hausse des taux de natalité en Afrique subsaharienne et les retombées du tourisme médical dans le Golfe qui stimulent la demande de couches, de produits féminins et de produits d'incontinence pour adultes. Les propriétaires de marques co-localisent des actifs de transformation à proximité des nouvelles capacités de tissu pour contourner les barrières tarifaires et réduire le fret sur les rouleaux finis volumineux.

Les utilisateurs industriels prennent des volumes de niche dans les supports abrasifs et l'isolation électrique, mais le fardeau réglementaire des normes REACH et IEC protège ce segment de la marchandisation. Les ventes dans l'édition et l'éducation restent stables là où les subventions gouvernementales aux manuels scolaires persistent, bien que la demande d'impression migre vers le numérique dans les segments de l'enseignement supérieur.

Par type de produit : les papiers d'emballage en tête, les papiers tissu progressent

Les papiers d'emballage ont dominé la taxonomie des produits, représentant 33,53 % des ventes en 2025, couvrant le papier couverture, le carton plat plié, le kraft sac et les qualités d'emballage. Les usines du Golfe optimisent les mélanges de composition pour répondre aux mandats européens de contenu recyclé, cherchant des primes à l'exportation liées aux objectifs du règlement européen sur les emballages et les déchets d'emballages. Les papiers tissu sont positionnés pour un CAGR de 4,27 % alors que les ajouts de capacité en Arabie Saoudite et aux EAU déploient des technologies de rouleaux structurés et de séchage à air traversant qui réduisent les intrants en fibres à deux chiffres tout en offrant une douceur premium. Dans le contexte de la taille du marché de la pâte à papier et du papier au Moyen-Orient et en Afrique, le tonnage supplémentaire du tissu équivaut à environ deux nouvelles machines de 60 000 tonnes par an par an sur l'horizon de prévision. Les papiers graphiques reculent alors que l'automatisation des bureaux et les médias numériques réduisent la demande, tandis que les papiers spéciaux commandent des majorations de prix de 40 à 80 % mais nécessitent une conformité stricte aux normes ISO 13485 et ISO 9001, réduisant le nombre de fournisseurs qualifiés.

L'innovation se concentre sur les revêtements barrières qui remplacent l'extrusion de polyéthylène par des couches à base d'eau ou de biopolymères, permettant la recyclabilité et la compostabilité. Les producteurs qui maîtrisent la technologie des barrières par dispersion débloqueront des canaux de restauration et d'emballage liquide à marges plus élevées à mesure que les interdictions de plastiques se resserrent.

Par technologie de procédé : le traitement des fibres recyclées domine, les usines intégrées progressent

Les systèmes de fibres recyclées ont détenu 44,21 % de la part de marché en 2025, témoignant de la robustesse des canaux d'importation de papier récupéré et de l'expansion de la collecte nationale dans le cadre des nouveaux régimes de REP. Les plateformes numériques de commerce des déchets aux EAU et au Kenya mettent désormais en relation les générateurs et les recycleurs en temps réel, améliorant la qualité des balles et la transparence des prix. La taille du marché de la pâte à papier et du papier au Moyen-Orient et en Afrique liée aux usines intégrées devrait croître de 4,27 % par an alors que les investisseurs associent la fabrication de pâte et de papier pour réduire les coûts de fret et de séchage. Les lignes de kraft chimique sud-africaines bénéficient de bois de plantation captif, mais les coupures de courant poussent les usines à co-incinérer de la biomasse et à installer des systèmes de récupération des condensats de vapeur qui réduisent la consommation d'énergie de 10 à 15 %.

La fabrication mécanique de pâte reste une niche marginale en raison des tarifs d'électricité élevés et de la réduction des volumes de papier journal qui érodent l'économie. Les projets hybrides qui co-localisent la pâte dissoute et le carton plat capitalisent sur les services partagés et les boucles de valorisation énergétique des boues, faisant progresser les objectifs de circularité tout en diversifiant le risque produit.

Analyse géographique

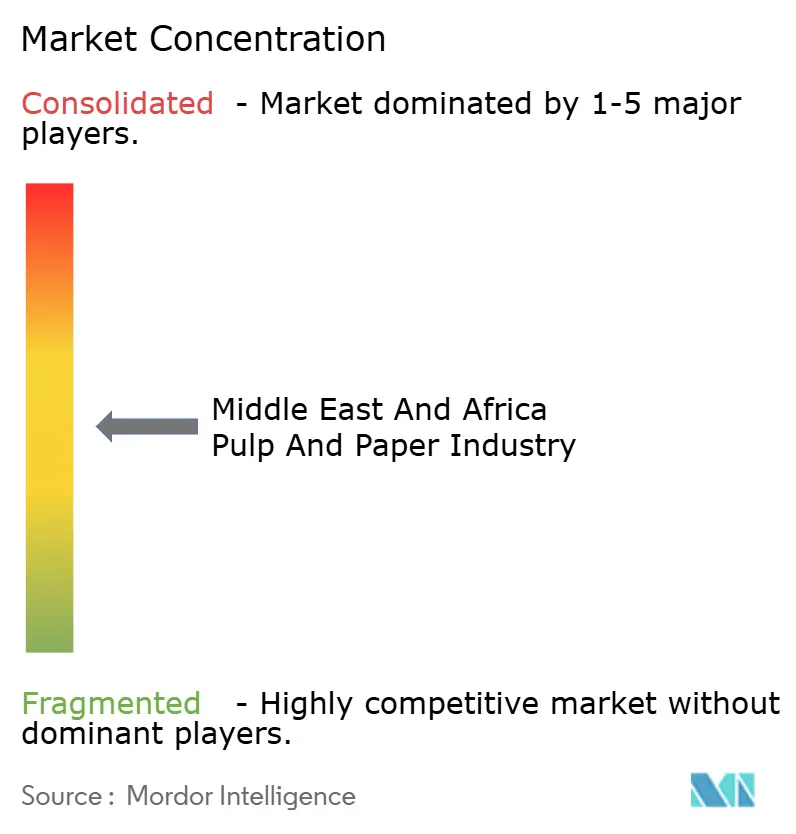

Le Moyen-Orient a contribué à hauteur de 54,32 % du chiffre d'affaires 2025, porté par la poussée industrielle Vision 2030 de l'Arabie Saoudite et les jalons d'économie circulaire des EAU. La capacité de carton ondulé saoudienne est prévue d'atteindre 1,2 million de tonnes par an d'ici 2028, positionnant le royaume comme exportateur net vers les marchés voisins du Golfe et d'Afrique de l'Est. L'Agenda national des EAU pour la gestion intégrée des déchets impose un traitement de 80 % des déchets solides d'ici 2031, acheminant les fibres triées vers les usines locales et ancrant l'économie de la pâte recyclée. La Turquie chevauche les chaînes d'approvisionnement vers l'Europe et l'Afrique du Nord, mais la volatilité de la lire et les hausses des prix du gaz ont reporté deux mises à niveau planifiées de machines à carton.

L'Afrique devrait se développer à un CAGR de 3,92 % sur 2026-2031. L'Afrique du Sud abrite les seules chaînes de valeur complètes de la forêt au carton de la région ; cependant, les délestages chroniques augmentent les coûts d'électricité et obligent les usines à investir dans la production sur site. Les lignes de pâte Richards Bay de Mondi et Ngodwana de Sappi alimentent à la fois les canaux nationaux et d'exportation malgré les fluctuations des devises. Le régime de REP kényan de 2024 devrait doubler les taux de récupération du papier à 30 % d'ici 2027, améliorant la sécurité des matières premières pour les recycleurs de la région de Nairobi. Le Nigeria, l'Égypte et le Ghana avancent dans les interdictions de plastiques à usage unique, mais les infrastructures de collecte des déchets insuffisantes ralentissent la montée en puissance de l'approvisionnement en fibres.

Les vents contraires du fret et des devises persistent. La dépréciation du shilling kényan a augmenté les coûts des copeaux et des produits chimiques livrés d'environ 20 %, comprimant les marges d'EBITDA des transformateurs. Les transformateurs sud-africains couvrent leur exposition au rand par des contrats à terme, ajoutant jusqu'à 3 % aux dépenses de fonds de roulement. Néanmoins, les règles de commerce numérique de la ZLECAf réduisent les frictions dans l'expédition de colis, soutenant la croissance de la demande de carton ondulé dans les économies enclavées d'Afrique centrale.

Paysage concurrentiel

La concentration du marché est modérée. La récente fusion Smurfit WestRock a créé un géant mondial de l'emballage de 34 milliards USD avec des actifs de cannelure en Égypte qui approvisionnent les clients d'Afrique du Nord et du Levant. Les usines sud-africaines de Mondi ont généré 494 millions EUR (527 millions USD) d'EBITDA au troisième trimestre 2024, tirant parti des opérations forestières et kraft intégrées pour résister aux perturbations d'alimentation électrique. L'expansion Saiccor de Sappi positionne l'entreprise pour répondre à la demande croissante de fibres de viscose des filateurs turcs et égyptiens à la recherche d'intrants cellulosiques traçables.

Les acteurs régionaux poursuivent l'intégration verticale. La ligne PM5 de 474,6 millions USD de Middle East Paper Company doublera la capacité de papier couverture saoudienne, tandis que l'installation d'amidon de maïs d'Al Ghurair aux EAU fournit des adhésifs biosourcés qui réduisent l'intensité carbone dans la transformation du carton ondulé. Gulf Paper Manufacturing a reconstruit sa ligne de tissu au Koweït avec des modules de récupération d'énergie qui réduisent la consommation de gaz d'un quart. Les perturbateurs émergents comprennent des recycleurs des EAU et d'Arabie Saoudite qui testent des mélanges de pâte de palmier dattier, et la place de marché Tahweel des EAU, qui vise à détourner 1 million de tonnes de papier et de carton des décharges d'ici 2027, démocratisant l'accès aux matières premières pour les petites usines.

Les thèmes stratégiques se concentrent sur les fibres alternatives, l'efficacité énergétique et la proximité des marchés d'utilisation finale pour compenser la volatilité du fret. Les usines qui obtiennent des certifications ISO 14001 et s'alignent sur les règles de diligence raisonnable de l'UE bénéficient d'une préférence à l'exportation. Les paris technologiques favorisent les revêtements barrières aqueux, les formeurs de tissu à rouleaux structurés et les trieurs optiques assistés par IA qui améliorent le rendement des fibres récupérées.

Leaders du marché de la pâte à papier et du papier au Moyen-Orient et en Afrique

Smurfit WestRock

International Paper Company

Lions Gate Paper & Pulp LLC

Sappi Limited

Billerud AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Crown Paper Mill a mis en service une installation de tissu de 60 000 tonnes par an en Arabie Saoudite qui déploie une technologie de rouleaux structurés pour réduire l'utilisation de fibres de 12 % tout en maintenant les métriques de douceur.

- Janvier 2026 : Al Ghurair a ouvert une usine d'amidon de maïs de 50 000 tonnes par an aux EAU pour fournir des adhésifs et des revêtements biosourcés, avec une expansion de 20 000 tonnes par an prévue pour 2028.

- Septembre 2025 : Les EAU ont lancé la place de marché numérique Tahweel, visant à détourner 1 million de tonnes de papier et de carton des décharges d'ici 2027.

- Mars 2025 : Les EAU ont formé leur Conseil de l'économie circulaire pour piloter la mise en œuvre d'un programme de gestion des déchets qui impose la responsabilité élargie des producteurs pour les emballages en papier.

Périmètre du rapport sur le secteur de la pâte à papier et du papier au Moyen-Orient et en Afrique

Le rapport sur le secteur de la pâte à papier et du papier au Moyen-Orient et en Afrique est segmenté par qualité (pâte chimique blanchie, pâte de bois dissolving, pâte kraft non blanchie, pâte mécanique, pâte recyclée), application (impression et écriture, papier journal, papier tissu, carton plat, carton ondulé, papiers spéciaux), secteur d'utilisation final (emballage alimentaire et boissons, emballage de biens de consommation, produits d'hygiène, édition et éducation, applications industrielles et spéciales), type de produit (papiers graphiques, papiers d'emballage, papiers tissu, papiers spéciaux), technologie de procédé (cuisson chimique, fabrication mécanique de pâte, traitement des fibres recyclées, usines intégrées de pâte à papier et de papier), et géographie (Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Pâte chimique blanchie (PCB) |

| Pâte de bois dissolving (PBD) |

| Pâte kraft non blanchie |

| Pâte mécanique |

| Pâte recyclée |

| Impression et écriture |

| Papier journal |

| Papier tissu |

| Carton plat |

| Carton ondulé |

| Papiers spéciaux |

| Emballage alimentaire et boissons |

| Emballage de biens de consommation |

| Produits d'hygiène |

| Édition et éducation |

| Applications industrielles et spéciales |

| Papiers graphiques |

| Papiers d'emballage |

| Papiers tissu |

| Papiers spéciaux |

| Cuisson chimique |

| Fabrication mécanique de pâte |

| Traitement des fibres recyclées |

| Usines intégrées de pâte à papier et de papier |

| Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Kenya | |

| Reste de l'Afrique |

| Par qualité | Pâte chimique blanchie (PCB) | |

| Pâte de bois dissolving (PBD) | ||

| Pâte kraft non blanchie | ||

| Pâte mécanique | ||

| Pâte recyclée | ||

| Par application | Impression et écriture | |

| Papier journal | ||

| Papier tissu | ||

| Carton plat | ||

| Carton ondulé | ||

| Papiers spéciaux | ||

| Par secteur d'utilisation final | Emballage alimentaire et boissons | |

| Emballage de biens de consommation | ||

| Produits d'hygiène | ||

| Édition et éducation | ||

| Applications industrielles et spéciales | ||

| Par type de produit | Papiers graphiques | |

| Papiers d'emballage | ||

| Papiers tissu | ||

| Papiers spéciaux | ||

| Par technologie de procédé | Cuisson chimique | |

| Fabrication mécanique de pâte | ||

| Traitement des fibres recyclées | ||

| Usines intégrées de pâte à papier et de papier | ||

| Par géographie | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché de la pâte à papier et du papier au Moyen-Orient et en Afrique d'ici 2031 ?

Il est prévu d'atteindre 21,38 milliards USD d'ici 2031, progressant à un CAGR de 3,49 % à partir de 2026.

Quelle qualité connaît la croissance la plus rapide dans la production régionale de pâte ?

La pâte de bois dissolving devrait croître à un CAGR de 4,43 % alors que les usines textiles développent leurs lignes de viscose et de lyocell.

Qu'est-ce qui stimule la demande de papier tissu dans la région ?

L'expansion de la classe moyenne urbaine et la croissance du tourisme augmentent les volumes de papier tissu au détail et hors domicile, en particulier dans les économies du CCG.

Comment les interdictions de plastiques affectent-elles la demande d'emballages ?

Le Kenya, les EAU et d'autres pays ont adopté des restrictions sur les plastiques à usage unique qui déplacent les achats vers des substituts recyclables à base de papier.

Pourquoi les usines intégrées attirent-elles de nouveaux investissements ?

L'intégration verticale couvre les coûts volatils de la pâte importée, réduit les dépenses logistiques et positionne les producteurs pour les mandats de contenu recyclé.

Quels pays représentent la majeure partie du chiffre d'affaires régional ?

L'Arabie Saoudite et les EAU ancrent ensemble plus de la moitié des ventes régionales, soutenues par des programmes industriels et d'économie circulaire menés par les États.

Dernière mise à jour de la page le: