Taille et Part du Marché des Emballages Plastiques au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

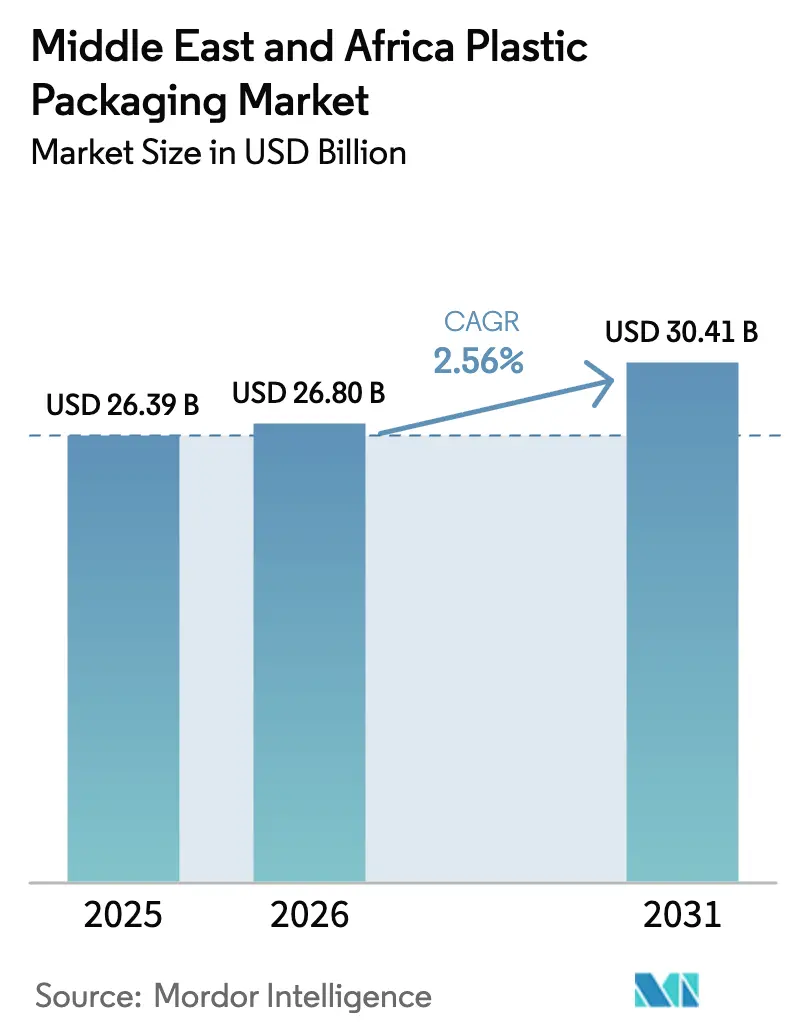

| Taille du marché de l'année de base (2025) | 26.39 Milliards de dollars |

| Taille du Marché (2026) | 26.80 Milliards de dollars |

| Taille du Marché (2031) | 30.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.56% CAGR |

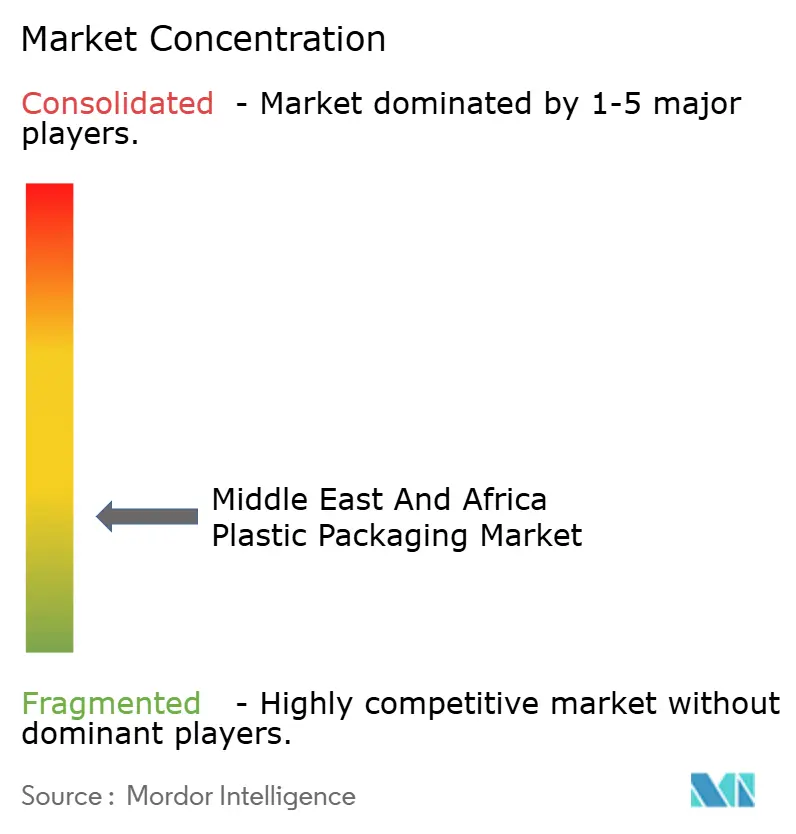

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Emballages Plastiques au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des emballages plastiques au Moyen-Orient et en Afrique devrait s'étendre de 26,39 milliards USD en 2025 et 26,80 milliards USD en 2026 à 30,41 milliards USD d'ici 2031, enregistrant un CAGR de 2,56 % entre 2026 et 2031. La demande s'oriente vers des formats légers pour le commerce électronique, les fonds souverains financent des centres de recyclage à grande échelle, et les régulateurs du Golfe éliminent progressivement les articles à usage unique, remodelant chaque maillon de la chaîne d'approvisionnement. Les boissons à remplissage à chaud, les cosmétiques haut de gamme et les gammes de soins de santé spécialisées privilégient le polyéthylène téréphtalate (PET) en raison de ses propriétés barrières supérieures, tandis que le polyéthylène maintient son leadership en volume grâce à ses avantages tarifaires et à la familiarité des transformateurs. Les films souples, les sachets et les formats d'emballage flux gagnent du terrain au détriment des bouteilles et bocaux rigides, les propriétaires de marques cherchant à réduire les coûts de fret et l'intensité carbone. La coextrusion multicouche et l'impression numérique permettent aux transformateurs de se différencier en rayon sans augmenter la consommation de matériaux, et les réglementations en matière de sécurité alimentaire en Arabie Saoudite et aux Émirats Arabes Unis favorisent l'adoption de films haute barrière.

Principaux Enseignements du Rapport

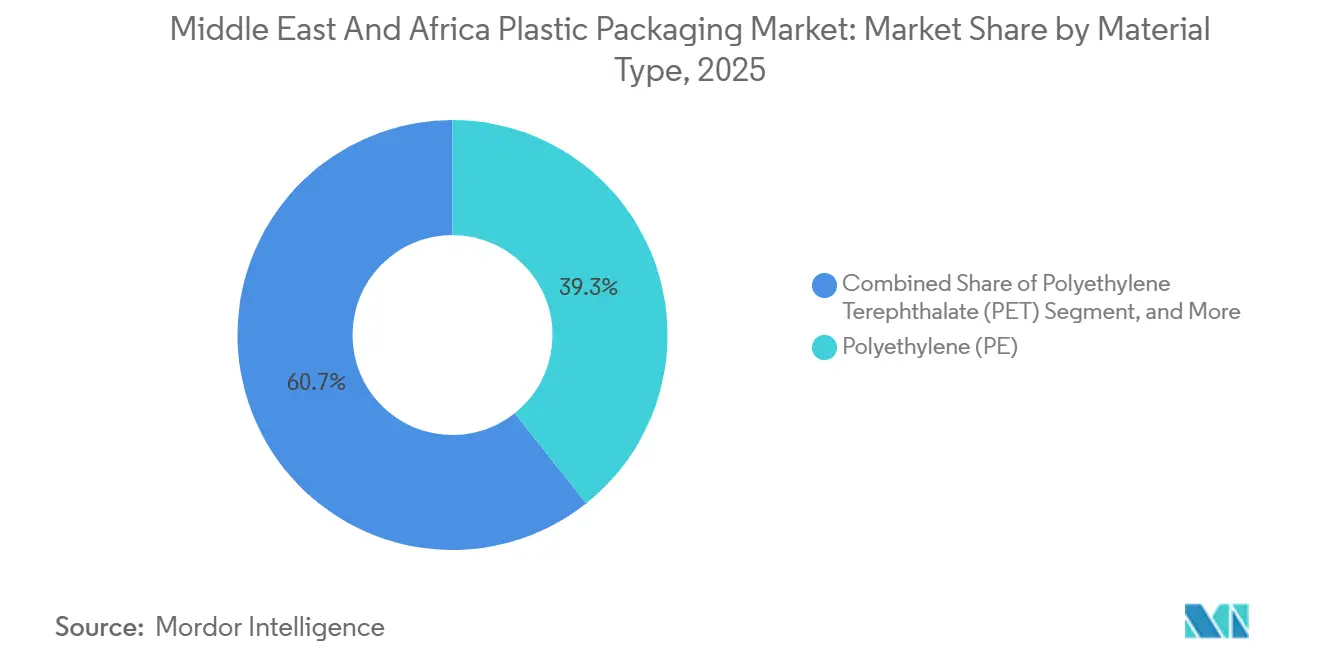

- Par matériau, le polyéthylène a capté 39,32 % de la part du marché des emballages plastiques au Moyen-Orient et en Afrique en 2025, tandis que le PET devrait croître à un CAGR de 3,56 % jusqu'en 2031.

- Par type d'emballage, les formats souples représentaient 55,62 % du marché des emballages plastiques au Moyen-Orient et en Afrique et devraient se développer à un CAGR de 3,87 % jusqu'en 2031.

- Par forme de produit, les sachets et pochettes représentaient 31,32 % de la demande en 2025, tandis que les films et emballages sont prêts à croître au rythme le plus rapide, avec un CAGR de 4,22 % jusqu'en 2031.

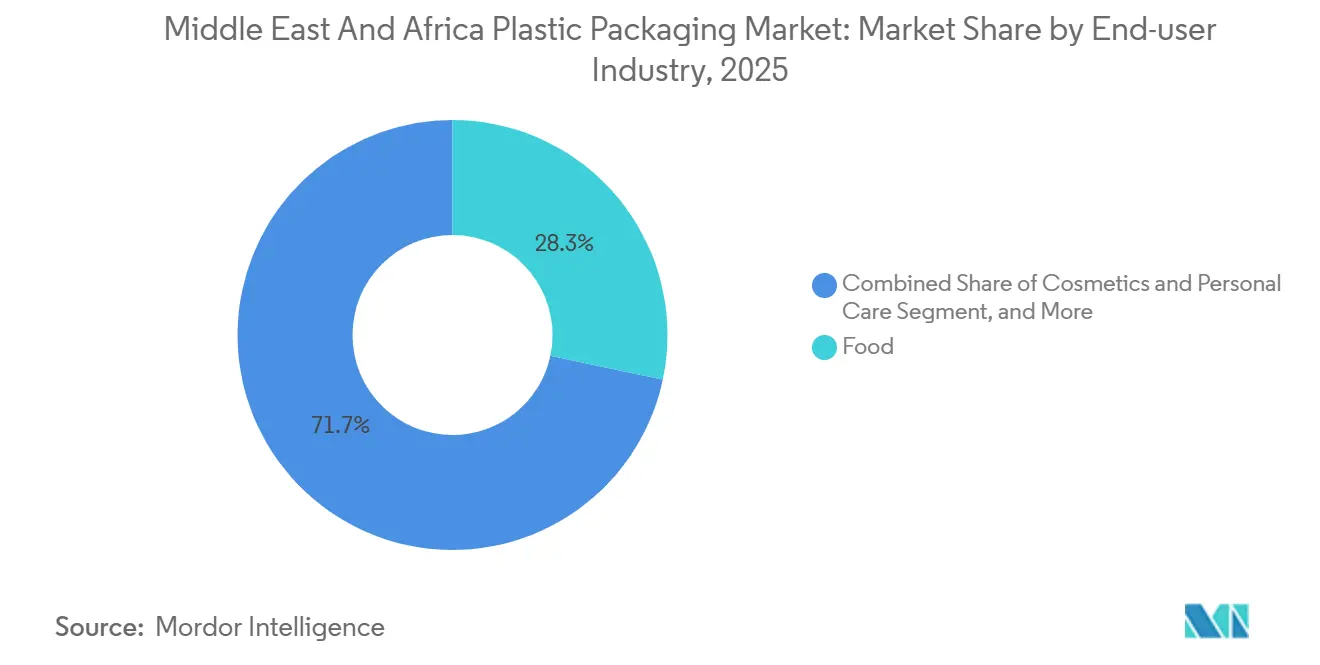

- Par secteur d'utilisation finale, l'alimentation a conservé 28,32 % du marché des emballages plastiques au Moyen-Orient et en Afrique en 2025, mais les cosmétiques et les soins personnels devraient s'accélérer à un CAGR de 4,32 % jusqu'en 2031.

- Par procédé de fabrication, l'extrusion représentait 28,14 % de l'activité en 2025 et devrait progresser à un CAGR de 3,67 % jusqu'en 2031.

- Par géographie, le Moyen-Orient représentait 68,32 % des ventes de 2025 et l'Afrique devrait enregistrer un CAGR de 3,45 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Emballages Plastiques au Moyen-Orient et en Afrique

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande de Plastiques Oxo-Dégradables | +0.3% | États membres du Conseil de Coopération du Golfe, Afrique du Sud | Moyen terme (2 à 4 ans) |

| Hausse Régulière de la Demande d'Aliments Transformés | +0.6% | Arabie Saoudite, Émirats Arabes Unis, Égypte, Nigéria, Afrique du Sud | Long terme (≥ 4 ans) |

| Croissance Accélérée des Emballages pour l'Exécution du Commerce Électronique | +0.7% | Émirats Arabes Unis, Arabie Saoudite, Égypte, Nigéria, Kenya | Court terme (≤ 2 ans) |

| Expansion des Infrastructures de Santé Régionales | +0.4% | Arabie Saoudite, Émirats Arabes Unis, Égypte, Nigéria | Moyen terme (2 à 4 ans) |

| Soutien des Fonds Souverains à la Capacité de Recyclage | +0.5% | Arabie Saoudite, Émirats Arabes Unis, Qatar, Koweït | Long terme (≥ 4 ans) |

| Adoption de Films Haute Barrière pour les Boissons à Remplissage à Chaud | +0.4% | Arabie Saoudite, Émirats Arabes Unis, Égypte, Afrique du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse Régulière de la Demande d'Aliments Transformés

L'exode rural, la hausse des ménages à double revenu et les préoccupations en matière de sécurité alimentaire liées au climat stimulent la demande de gammes d'épicerie hermétiquement scellées et à portions contrôlées dans toute la région. Les chaînes de supermarchés déplacent leurs rayons des produits de base en vrac vers les viandes, produits laitiers et snacks préemballés, entraînant une demande de films barrières multicouches qui prolongent la durée de conservation à des températures ambiantes de 40 °C.[1]Organisation des Nations Unies pour l'Alimentation et l'Agriculture, "Perspectives Alimentaires 2024," fao.org L'Arabie Saoudite approche déjà les références de consommation d'aliments emballés de l'Europe occidentale, tandis que le taux de pénétration du Nigéria reste inférieur à 15 %, indiquant une marge de progression significative pour de nouvelles capacités. Les transformateurs répondent avec des sachets à atmosphère modifiée et des plateaux sous vide qui réduisent les pertes et diminuent les déchets en magasin. À mesure que les réseaux de distribution atteignent les villes de deuxième rang, les sachets de petit format permettent aux détaillants d'équilibrer accessibilité et hygiène, renforçant l'adoption de solutions d'emballage plastique souple au sein du marché des emballages plastiques au Moyen-Orient et en Afrique.

Croissance Accélérée des Emballages pour l'Exécution du Commerce Électronique

Le commerce en ligne a progressé de 30 % en 2024 et continue de dépasser les autres canaux, porté par les consommateurs de moins de 35 ans qui dominent la main-d'œuvre du Golfe. Les routes d'approvisionnement fragiles impliquant des routes cahoteuses ou de multiples transferts augmentent le risque de casse, poussant les opérateurs logistiques à sur-spécifier les couches de rembourrage. Les emballages flux légers, les coussins d'air et les films étirables protègent les commandes sans alourdir excessivement les coûts de fret, approfondissant la pénétration des plastiques dans la distribution du dernier kilomètre. Le commerce électronique nigérian à lui seul devrait ajouter 5,71 milliards USD de ventes entre 2023 et 2028, se traduisant par des millions de colis supplémentaires nécessitant des films de protection et des enveloppes à bulles. Les plateformes de commerce rapide à Dubaï et à Riyad introduisent un flux parallèle pour les expéditions à température contrôlée, stimulant l'adoption de doublures en polystyrène expansé et de panneaux sous vide. Ces dynamiques soutiennent collectivement une croissance volumique supérieure à la moyenne pour le marché des emballages plastiques au Moyen-Orient et en Afrique.

Soutien des Fonds Souverains à la Capacité de Recyclage

Le Fonds d'Investissement Public d'Arabie Saoudite a créé la Saudi Investment Recycling Company pour détourner 82 % des déchets des décharges d'ici 2035, allouant 37 milliards SAR à de nouvelles usines et systèmes de collecte. Les financeurs du développement renforcent la tendance ; la Société Financière Internationale a fourni 37 millions USD au Groupe Mohinani pour des sites de retraitement du PET au Ghana et au Nigéria, démontrant que les actifs de l'économie circulaire atteignent des taux de rendement commerciaux.[2]Graphic Online, "Le Groupe Mohinani et la SFI signent un accord pour recycler les déchets plastiques," graphic.com.gh Les propriétaires de marques paient des primes de prix pour le contenu recyclé afin de respecter leurs engagements volontaires et de se conformer aux quotas émergents, améliorant ainsi la rentabilité des projets. À mesure que les capacités de tri et de lavage augmentent, les granulés recyclés mécaniquement réintègrent les bouteilles, films et sangles, fermant progressivement les boucles de matériaux au sein du marché des emballages plastiques au Moyen-Orient et en Afrique.

Expansion des Infrastructures de Santé Régionales

Les réformes Vision 2030 visent 3,2 lits d'hôpital pour 1 000 habitants en Arabie Saoudite d'ici 2030, déclenchant la construction de cliniques et de centres spécialisés qui utilisent des blisters stériles, des champs chirurgicaux et des pochettes de diagnostic. Les Émirats Arabes Unis modernisent leurs établissements d'oncologie qui nécessitent des films de polyéthylène et de polypropylène stables aux rayonnements gamma, validés selon la norme ISO 11607. Borouge a commercialisé en 2024 un polyéthylène basse densité de qualité médicale qui résiste à l'irradiation sans décoloration, offrant des substituts locaux aux résines importées. La volonté du Nigéria de développer la fabrication locale de médicaments ajoute des lignes de remplissage qui dépendent de flacons en PET haute clarté et de bandes de blister stratifiées en feuille. L'essor des soins de santé canalise donc une demande régulière et sensible aux spécifications vers le marché des emballages plastiques au Moyen-Orient et en Afrique.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préoccupations Environnementales Concernant le Recyclage et l'Élimination Sécurisée | -0.4% | Pression mondiale, aiguë dans les États du Golfe et en Afrique du Sud | Moyen terme (2 à 4 ans) |

| Coûts Élevés des Matières Premières et Infrastructures de Recyclage Limitées | -0.5% | Afrique subsaharienne, Égypte, petits États du Golfe | Court terme (≤ 2 ans) |

| Interdictions Émergentes des Plastiques à Usage Unique dans le Golfe | -0.6% | Émirats Arabes Unis, Arabie Saoudite, Qatar, Bahreïn | Court terme (≤ 2 ans) |

| Volatilité des Devises Impactant les Importations de Résines Polymères | -0.3% | Égypte, Nigéria, Kenya, Ghana | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Interdictions Émergentes des Plastiques à Usage Unique dans le Golfe

Les Émirats Arabes Unis appliquent le Décret-Loi Fédéral 36 de 2024, interdisant les sacs, couverts et pailles à usage unique à partir de janvier 2026, avec des amendes progressives jusqu'en 2028. L'Arabie Saoudite signale une intention similaire dans le cadre de son Initiative Verte, bien que les calendriers restent incertains, générant une incertitude d'investissement pour les transformateurs. L'approvisionnement en résines compostables est naissant et tarifé 40 % au-dessus du polyéthylène conventionnel, élevant les barrières de coûts pour les petites entreprises. La possibilité de dépréciations d'actifs sur les lignes d'extrusion et d'injection conçues pour les produits à usage unique menace les marges. Néanmoins, les interdictions catalysent des pivots de portefeuille vers des formats réutilisables ou certifiés recyclables, intégrant finalement des normes de spécification plus élevées dans l'ensemble du marché des emballages plastiques au Moyen-Orient et en Afrique.

Coûts Élevés des Matières Premières et Infrastructures de Recyclage Limitées

La dépréciation des devises amplifie les fluctuations des prix des matières premières ; la chute de la livre égyptienne en 2024 a augmenté les coûts du polyéthylène importé de près de 30 % en termes locaux, comprimant la rentabilité des transformateurs. Les transformateurs d'Afrique subsaharienne paient une prime allant jusqu'à 20 % pour les résines par rapport à leurs homologues intégrés du Golfe, reflétant des volumes de commandes plus faibles et des suppléments de fret intérieur. La capacité de PET recyclé de qualité alimentaire est inférieure à 5 % de la demande régionale, obligeant les propriétaires de marques à importer ou à déclasser le matériau. Le déficit d'approvisionnement qui en résulte limite l'adoption des mandats de contenu recyclé et augmente le risque de conformité. Les intrants volatils favorisent les achats au coup par coup, compromettant les économies d'échelle et plafonnant les appétits d'investissement au sein du marché des emballages plastiques au Moyen-Orient et en Afrique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Matériau : Le PET Progresse grâce aux Mandats de Barrière et de Recyclabilité

Le polyéthylène détient une part de marché de 39,32 % sur le marché des emballages plastiques au Moyen-Orient et en Afrique en 2025, porté par ses avantages en termes de coûts et sa polyvalence dans les opérations de film soufflé, de moulage par injection et de moulage rotatif. Le polyéthylène linéaire basse densité domine les segments du film étirable et du film rétractable qui sécurisent les palettes circulant sur des routes poussiéreuses, tandis que le polyéthylène haute densité est en tête pour les bouteilles de détergent et de lubrifiant, qui nécessitent une résistance chimique. Le polypropylène reste attractif pour les bouchons et les sacs tissés, notamment à mesure que les réglementations sur les bouchons attachés gagnent du terrain, bien que ses voies de recyclage soient en retard par rapport à celles du PET. Le PET devrait se développer à un CAGR de 3,56 %, dépassant l'ensemble du marché des emballages plastiques au Moyen-Orient et en Afrique. Indorama Ventures a lancé en 2024 une bouteille PET allégée qui réduit la masse de la préforme de 15 % tout en maintenant la résistance à la charge verticale, réduisant ainsi l'utilisation de résine et les émissions de fret. Les lignes de boissons à remplissage à chaud préfèrent le PET car il supporte une pasteurisation à 85 °C sans se déformer, contrairement au polyéthylène. Les régimes de responsabilité élargie des producteurs en Afrique du Sud et au Kenya imposent des frais plus élevés sur les formats non recyclables, incitant les propriétaires de marques à se tourner vers le PET.

La résilience du polyéthylène repose sur les matières premières locales provenant des géants pétrochimiques saoudiens, garantissant un approvisionnement en temps voulu et un levier sur les prix. Le polypropylène bénéficie d'une demande croissante pour les couvercles refermables moulés par injection dans les produits laitiers et le café. La niche du polystyrène couvre les contenants alimentaires isolés et le rembourrage de protection, mais les régulateurs scrutent ses tendances à la microfragmentation. Pendant ce temps, les films de couvercle en PET mono-matériau entrent dans les plateaux de plats préparés pour améliorer la recyclabilité. À mesure que les quotas de contenu recyclé se resserrent, les transformateurs évaluent la sécurité de l'approvisionnement captif en polyéthylène par rapport à la préférence du marché final pour la circularité du PET. Cette interaction concurrentielle maintient les deux polymères au cœur du marché des emballages plastiques au Moyen-Orient et en Afrique, même si le PET capte une croissance incrémentale.

Par Type d'Emballage : Les Formats Souples Captent la Demande du Commerce Électronique et du Contrôle des Portions

L'emballage souple représentait 55,62 % de part en 2025 et devrait enregistrer un CAGR de 3,87 %, reflétant son efficacité pondérale et sa faible empreinte d'expédition. Les sachets à soufflet réduisent les volumes de déchets en décharge et diminuent de moitié les émissions de transport par rapport aux bocaux en verre, un attribut que les éco-scores marketing des détaillants exploitent largement. Huhtamaki a rationalisé ses sites aux Émirats Arabes Unis en 2024 pour regrouper les actifs de coextrusion cinq couches, signalant une course vers un débit plus élevé et des jauges plus fines.[3]Huhtamaki, "Opérations et Capacités d'Emballage Souple," huhtamaki.com Les contenants rigides restent pertinents pour les sauces, les pâtes à tartiner et les produits ménagers de nettoyage où la distribution contrôlée et l'image de marque tactile influencent les décisions d'achat. Néanmoins, la demande croissante d'expéditions de sachets de cosmétiques, de poudres nutraceutiques et de kits repas par coursier amplifie le besoin de films flux et de films d'expédition. La taille du marché des emballages plastiques au Moyen-Orient et en Afrique pour les formats souples restera donc sur une trajectoire d'expansion par rapport aux homologues rigides.

Les solutions rigides dominent encore les boissons, les yaourts et les vitamines, où l'impact en rayon et la preuve d'inviolabilité sont essentiels. Le moulage par soufflage-étirage par injection de bouteilles en PET garantit clarté et résistance aux fissures, particulièrement important pour les jus premium vendus dans le canal de vente au détail de voyage du Golfe. Les jerricanes en polyéthylène haute densité moulés par soufflage sécurisent les produits agrochimiques et les huiles moteur qui nécessitent une certification ONU pour les marchandises dangereuses. Les conceptions hybrides brouillent les frontières ; les manchons en carton collés à de minces doublures en polyéthylène offrent aux propriétaires de marques une rigidité et une imprimabilité améliorées sans compromettre la recyclabilité. La double stratégie permet aux transformateurs de protéger leurs marges tout en répondant aux pressions opposées de la conformité réglementaire et de la commodité des consommateurs.

Par Forme de Produit : Les Films et Emballages s'Accélèrent sous les Pressions Logistiques et de Durabilité

Les sachets et pochettes devraient détenir une part de 31,32 % en 2025, ciblant les condiments, les boissons et les doses de shampooing destinées aux consommateurs à faibles revenus. Cependant, les préoccupations liées aux déchets de petits formats déclenchent des mandats des détaillants pour des films mono-matériaux recyclables, ce qui freine la croissance. Les bouteilles et bocaux maintiennent leur domination dans les boissons gazeuses car l'aluminium et le verre surpassent encore les plastiques en termes de critères de barrière. Les plateaux et contenants servent les viandes réfrigérées et les plats préparés, bien que certaines lignes passent aux sachets sous vide pour réduire les poids de matériaux jusqu'à 70 %. Les films et emballages devraient enregistrer un CAGR de 4,22 % jusqu'en 2031, s'imposant comme la forme de produit la plus dynamique. Les formulations de film étirable utilisent des catalyseurs métallocènes pour atteindre des jauges de 20 microns sans déchirure, permettant la stabilité des palettes avec une utilisation minimale de résine. L'emballage flux haute clarté enveloppe les produits de boulangerie, prolongeant la fraîcheur lors de la distribution interétatique de Riyad à Djeddah.

La taille du marché des emballages plastiques au Moyen-Orient et en Afrique pour les films et emballages devrait s'élargir à mesure que la palettisation automatisée gagne du terrain dans les centres de distribution égyptiens et sud-africains. Les détaillants exigent des housses étirables plus fines compatibles avec les lignes à grande vitesse pour éviter les goulots d'étranglement. À l'inverse, les sachets multicouches se battent pour un espace réglementaire ; la plupart des systèmes de gestion des déchets manquent de technologie de tri pour les stratifiés métallisés. Les transformateurs expérimentent des films en polyéthylène haute barrière qui renoncent à l'aluminium, mais les sacrifices en termes de durée de conservation limitent l'adoption dans les références d'exportation longue distance. Les bouteilles tirent parti des systèmes de consigne en Afrique du Sud pour maintenir des taux de récupération élevés, prouvant leurs avantages de recyclabilité par rapport aux sachets. En définitive, les films et emballages progressent le plus rapidement car ils apportent des gains d'efficacité sans nécessiter de changements radicaux dans le comportement d'utilisation des consommateurs.

Par Secteur d'Utilisation Finale : Les Cosmétiques et les Soins Personnels Mènent la Croissance grâce à la Premiumisation

L'alimentation conserve la plus grande part de revenus à 28,32 % en 2025, englobant les snacks, les produits laitiers et les sauces ambiantes ; cependant, la croissance se modère à mesure que les marchés du Golfe arrivent à maturité. L'emballage des boissons migre du verre vers le PET, porté par les avantages de légèreté et la résistance aux chocs, notamment sur les routes de pèlerinage avec des protocoles de sécurité stricts. La demande de cosmétiques et de soins personnels devrait croître à 4,32 % jusqu'en 2031, portée par les jeunes consommateurs aisés du Golfe qui associent un emballage sophistiqué à l'efficacité du produit. Les pompes sans air, les bouchons métallisés et les films à surface veloutée commandent des primes de prix que les marques répercutent sur les acheteurs avides d'esthétique soignée. McKinsey projette que le secteur de la beauté au Moyen-Orient et en Afrique du Nord atteindra plus de 60 milliards USD d'ici 2030, l'Arabie Saoudite contribuant près de 13,4 milliards USD. Un tel élan fait pivoter les portefeuilles des transformateurs vers des compacts moulés par injection, des bouteilles en PETG et des étiquettes bloquant les ultraviolets.

L'adoption pharmaceutique suit les investissements hospitaliers ; les blisters, les poches de solution intraveineuse et les sachets à barrière stérile reposent sur des salles blanches certifiées ISO que de nombreux transformateurs africains construisent désormais avec des partenaires techniques européens. Les cas d'utilisation industrielle, notamment les lubrifiants et les engrais, nécessitent des fûts moulés par soufflage qui doivent résister à des tests de chute de 1,2 mètre, un segment à l'abri des interdictions d'usage unique. L'agriculture absorbe des sacs en polypropylène tissé pour les céréales, tandis que les importateurs d'électronique déploient des films antistatiques pour les cartes de semi-conducteurs en transit par la zone franche de Jebel Ali. La diversité des utilisations finales maintient le marché des emballages plastiques au Moyen-Orient et en Afrique résilient face aux fluctuations cycliques dans tout secteur vertical unique.

Par Procédé de Fabrication : L'Extrusion Domine grâce à sa Polyvalence et son Efficacité en Capital

L'extrusion représentait 28,14 % de l'activité en 2025 et devrait progresser à un CAGR de 3,67 %. Une seule ligne de film soufflé peut basculer entre différentes configurations de filière pour produire des manchons rétractables le jour et des housses étirables la nuit, maximisant l'utilisation. La ligne cinq couches sud-africaine de Huhtamaki pousse 900 kilogrammes par heure, correspondant aux références européennes et confirmant que le capital, et non la capacité, est le facteur limitant. Le moulage par injection progresse avec des presses tout électriques qui réduisent les temps de cycle pour les bouchons conçus pour répondre à la législation sur les bouchons attachés. Le moulage par soufflage est divisé entre le moulage par extrusion-soufflage pour les bouteilles de grande consommation et le moulage par soufflage-étirage par injection pour les applications PET premium nécessitant une clarté optique. Le thermoformage produit des plateaux et des gobelets à des coûts de moule inférieurs, les rendant attrayants pour les nouveaux entrants cherchant un retour sur investissement rapide.

Les tarifs énergétiques façonnent la géographie ; les transformateurs égyptiens paient le double de la moyenne du Golfe par kilowattheure, érodant la compétitivité dans l'extrusion et le moulage par soufflage de formats lourds. Les opérateurs d'Afrique de l'Ouest compensent par des salaires plus bas mais font face à l'instabilité du réseau électrique, incitant les entreprises à installer des générateurs diesel qui s'ajoutent à leurs frais généraux. L'automatisation gagne du terrain à mesure que les usines saoudiennes adoptent des systèmes automatisés d'alimentation en matériaux, réduisant les pertes de main-d'œuvre et de résine. Les logiciels de jumeau numérique entrent dans les calendriers de maintenance, prédisant l'usure des vis et prévenant les temps d'arrêt. Ces changements au niveau des procédés sous-tendent des gains de productivité qui aident le marché des emballages plastiques au Moyen-Orient et en Afrique à absorber la volatilité des coûts des intrants sans inflation généralisée des prix.

Analyse Géographique

L'Arabie Saoudite, les Émirats Arabes Unis et le Qatar ont ensemble contrôlé 68,32 % des revenus régionaux de 2025, soutenus par l'abondance des matières premières et la diversification en aval menée par l'État. Le Fonds d'Investissement Public d'Arabie Saoudite a réservé 37 milliards SAR pour les infrastructures de recyclage, couvrant les installations de récupération des matériaux et les unités de dépolymérisation chimique. Hotpack Packaging Industries a engagé 1 milliard SAR pour un méga-complexe à Riyad et 250 millions AED pour une usine PET à Dubaï, illustrant comment les groupes familiaux égalent les investissements multinationaux pour sécuriser l'approvisionnement local. L'interdiction des articles à usage unique aux Émirats Arabes Unis à partir de 2026 oblige les transformateurs à se diversifier vers des offres réutilisables et compostables, comprimant les délais de développement de produits. Les petits États du Golfe bénéficient des unions douanières et des réseaux de réexportation en franchise de droits qui acheminent les matières premières et les produits finis par les ports de Jebel Ali et de Hamad, maintenant des économies d'échelle dans les centres de transformation régionaux.

L'Afrique, dont le CAGR est prévu à 3,45 % jusqu'en 2031, offre la plus grande marge de croissance. L'Égypte a attiré 200 millions USD d'UFlex pour des lignes de résine PET et d'emballage aseptique, ciblant un investissement de 12 milliards d'unités, positionnant la Zone Économique du Canal de Suez comme une passerelle vers les clients européens. L'essor du commerce électronique au Nigéria stimule la demande d'enveloppes à bulles et de films étirables, mais les primes sur les résines importées freinent la compétitivité. Coca-Cola Nigeria a ouvert un centre de collecte de PET de 13 000 tonnes, démontrant la volonté des propriétaires de marques d'amorcer des écosystèmes de recyclage. L'Afrique du Sud mène le recyclage mécanique avec l'usine de PET alimentaire de 35 000 tonnes d'Alpla alimentant les marchés intérieurs et d'exportation.

Les marchés d'Afrique subsaharienne font face à des coupures de courant, de mauvaises liaisons routières et des fluctuations de devises qui découragent les installations haut de gamme, orientant la demande vers des sachets stables à température ambiante et des sacs tissés. Néanmoins, les dividendes démographiques attirent des transformateurs prêts à absorber les risques pour un avantage de premier entrant. Le leadership en coûts pétrochimiques du Golfe préservera la domination numérique du Moyen-Orient, mais l'expansion de la consommation en Afrique devrait représenter une part croissante des revenus incrémentaux du marché des emballages plastiques au Moyen-Orient et en Afrique sur l'horizon de prévision.

Paysage Concurrentiel

Le marché des emballages plastiques au Moyen-Orient et en Afrique présente une fragmentation. Alpla a approfondi son empreinte en acquérant entièrement son usine égyptienne en décembre 2024 et en achetant une participation dans Taba Plastic Industries en janvier 2025, privilégiant la densité plutôt que l'investissement en terrain vierge. Huhtamaki a consolidé ses sites aux Émirats Arabes Unis pour améliorer l'utilisation des actifs face à l'intensification de la concurrence dans l'emballage souple, soulignant la prime accordée aux économies d'échelle. Les champions locaux répliquent par l'intégration verticale ; les deux projets de Hotpack à Riyad et à Dubaï sécurisent la capacité de préformes PET et de films, le protégeant des fluctuations des matières premières. La certification BRC, ISO 22000 et HACCP reste un critère d'accès aux contrats multinationaux de produits de grande consommation, et les petits transformateurs peinent à financer les audits, ce qui freine l'entrée.

L'approvisionnement en résines recyclées est une opportunité de marché inexploitée. Le financement de la Société Financière Internationale pour les usines PET au Ghana et au Nigéria ajoute 30 000 tonnes mais couvre moins de 5 % de la demande, laissant de la place pour de nouveaux entrants. Des différenciateurs technologiques émergent dans les recettes de films multicouches et les tirages d'impression numérique qui réduisent les quantités minimales de commande, séduisant les marques de beauté en vente directe aux consommateurs à la recherche d'emballages sur mesure.

Les producteurs pétrochimiques saoudiens tels que SABIC et Borouge offrent un avantage à domicile grâce à des accords de résine au coût majoré, ancrant leurs transformateurs captifs dans le quartile inférieur de la courbe de coûts mondiale. Les contrôles des changes et les droits de douane à l'importation protègent les entreprises africaines naissantes, mais l'absence d'échelle les rend vulnérables lorsque la demande intérieure se ralentit, renforçant les tendances à la consolidation au sein du marché des emballages plastiques au Moyen-Orient et en Afrique.

Leaders du Secteur des Emballages Plastiques au Moyen-Orient et en Afrique

Zamil Plastic Industries Co.

Huhtamaki South Africa (Pty) Ltd

Takween Advanced Industries

Napco National

Constantia Flexibles Afripack

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2025 : Beyti a inauguré une expansion de 1 milliard EGP (240 millions USD), dévoilant la première ligne de lait ultra-haute température en bouteilles PET d'Égypte.

- Octobre 2025 : Le Programme Ladayn d'OQ à Oman a reçu 220 millions USD d'engagements dans le cadre de 26 accords, avec neuf entreprises de polymères avancés démarrant leur production.

- Octobre 2025 : L'Égypte a lancé une campagne nationale de recyclage des cartons de boissons aux côtés de Tetra Pak et Uniboard, soutenue par une ligne de 2,5 millions EUR (2,8 millions USD) d'une capacité de 8 000 tonnes par an.

- Mai 2025 : Saudi Investment Recycling Company et EIG Management Company ont signé un protocole d'accord pour déployer 375 millions USD dans des usines de combustible dérivé des déchets et 250 millions USD dans des unités de pyrolyse de pneus.

Portée du Rapport sur le Marché des Emballages Plastiques au Moyen-Orient et en Afrique

L'emballage plastique est une partie intégrante du système multifacette de fourniture de produits, de la fabrication à la consommation. Son objectif principal est d'assurer la livraison sûre et sécurisée du produit en parfait état à l'utilisateur final (qu'il s'agisse du fabricant du produit ou du consommateur). Son rôle dans une économie circulaire est de maintenir la valeur d'un produit aussi longtemps que nécessaire et d'aider à éliminer les déchets de produits.

Le Rapport sur le Marché des Emballages Plastiques au Moyen-Orient et en Afrique est segmenté par Type de Matériau (Polyéthylène, Polypropylène, Polyéthylène Téréphtalate, Polystyrène et EPS, et Autres Types de Matériaux), Type d'Emballage (Souple et Rigide), Forme du Produit (Bouteilles et Bocaux, Plateaux et Contenants, Sachets et Pochettes, Sacs et Ensachages, Films et Emballages, et Autres Formes de Produits), Secteur d'Utilisation Finale (Alimentation, Boissons, Produits Pharmaceutiques et Soins de Santé, Cosmétiques et Soins Personnels, Industrie, et Autres Secteurs d'Utilisation Finale), Procédé de Fabrication (Extrusion, Moulage par Injection, Moulage par Soufflage, Thermoformage, et Autres Procédés de Fabrication) et Pays. Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Polyéthylène (PE) |

| Polypropylène (PP) |

| Polyéthylène Téréphtalate (PET) |

| Polystyrène et EPS |

| Autres Types de Matériaux |

| Emballage Plastique Souple |

| Emballage Plastique Rigide |

| Bouteilles et Bocaux |

| Plateaux et Contenants |

| Sachets et Pochettes |

| Sacs et Ensachages |

| Films et Emballages |

| Autres Formes de Produits |

| Alimentation |

| Boissons |

| Produits Pharmaceutiques et Soins de Santé |

| Cosmétiques et Soins Personnels |

| Industrie |

| Autres Secteurs d'Utilisation Finale |

| Extrusion |

| Moulage par Injection |

| Moulage par Soufflage |

| Thermoformage |

| Autres Procédés de Fabrication |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

| Par Type de Matériau | Polyéthylène (PE) | |

| Polypropylène (PP) | ||

| Polyéthylène Téréphtalate (PET) | ||

| Polystyrène et EPS | ||

| Autres Types de Matériaux | ||

| Par Type d'Emballage | Emballage Plastique Souple | |

| Emballage Plastique Rigide | ||

| Par Forme de Produit | Bouteilles et Bocaux | |

| Plateaux et Contenants | ||

| Sachets et Pochettes | ||

| Sacs et Ensachages | ||

| Films et Emballages | ||

| Autres Formes de Produits | ||

| Par Secteur d'Utilisation Finale | Alimentation | |

| Boissons | ||

| Produits Pharmaceutiques et Soins de Santé | ||

| Cosmétiques et Soins Personnels | ||

| Industrie | ||

| Autres Secteurs d'Utilisation Finale | ||

| Par Procédé de Fabrication | Extrusion | |

| Moulage par Injection | ||

| Moulage par Soufflage | ||

| Thermoformage | ||

| Autres Procédés de Fabrication | ||

| Par Région | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des emballages plastiques au Moyen-Orient et en Afrique en 2031 ?

Le marché devrait atteindre 30,41 milliards USD d'ici 2031, avec un CAGR de 2,56 %.

Quel type d'emballage devrait se développer le plus rapidement jusqu'en 2031 ?

Les formats souples, notamment les sachets et les films d'emballage flux, devraient progresser à un CAGR de 3,87 %, dépassant les alternatives rigides.

Pourquoi le PET gagne-t-il des parts dans la demande régionale de matériaux ?

Le PET combine la compatibilité avec le remplissage à chaud, une haute clarté et des filières de recyclage établies, permettant aux propriétaires de marques de répondre aux besoins de performance et aux engagements en matière de contenu recyclé.

Comment les interdictions de plastiques à usage unique dans le Golfe affecteront-elles les transformateurs ?

Les interdictions imposent un pivot vers des conceptions réutilisables, recyclables ou compostables, pressant les entreprises d'investir dans de nouveaux matériaux et de reconfigurer les lignes existantes avant 2028.

Quelles opportunités de croissance existent pour les investisseurs dans le secteur ?

La capacité de PET recyclé de qualité alimentaire, la production de films multicouches haute barrière et les emballages pour l'exécution du commerce électronique présentent tous des niches sous-desservies avec des trajectoires de demande attractives.

Quelle est la concentration du paysage des fournisseurs ?

Les cinq premiers transformateurs détenant environ 35 % des revenus, le marché reste modérément fragmenté, laissant de la place pour des opérations de consolidation et des entrants spécialisés.

Dernière mise à jour de la page le: