Taille et part du marché de l'emballage en papier et carton en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

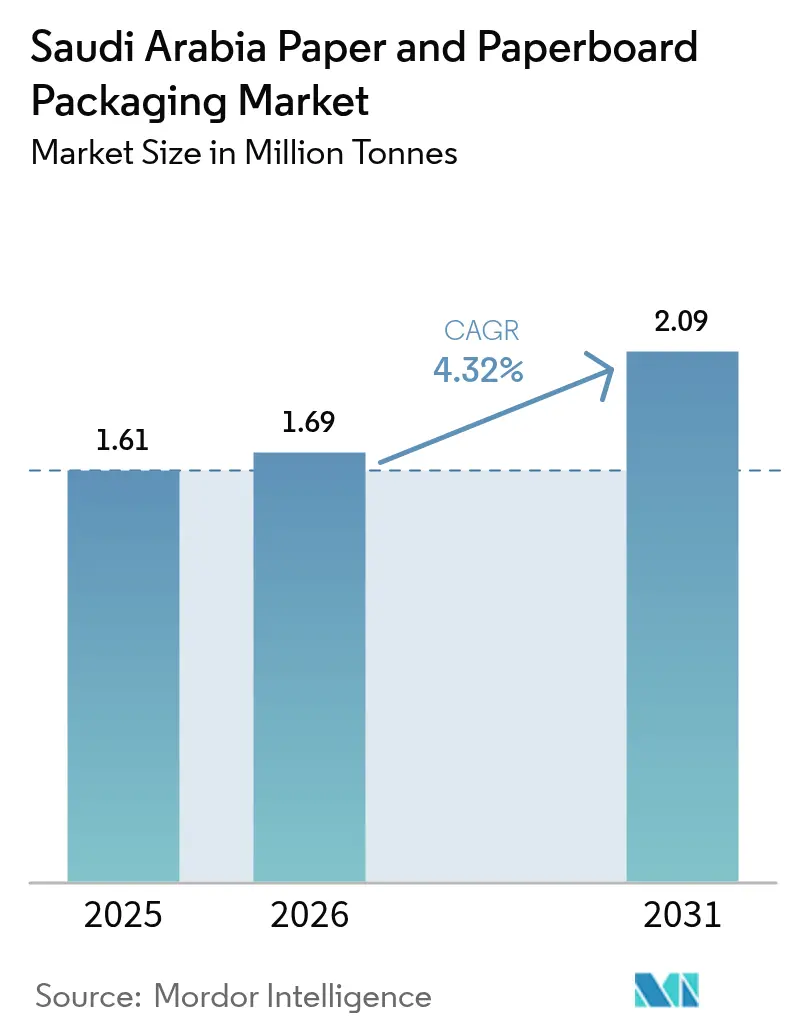

| Taille du marché de l'année de base (2025) | 1.61 Millions de tonnes |

| Volume du Marché (2026) | 1.69 Millions de tonnes |

| Volume du Marché (2031) | 2.09 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.32% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage en papier et carton en Arabie Saoudite par Mordor Intelligence

La taille du marché de l'emballage en papier et carton en Arabie Saoudite était évaluée à 1,61 million de tonnes en 2025 et devrait progresser de 1,69 million de tonnes en 2026 pour atteindre 2,09 millions de tonnes d'ici 2031, à un TCAC de 4,32 % durant la période de prévision (2026-2031). L'urbanisation rapide, les incitations à la localisation dans le cadre de Vision 2030 et le durcissement des réglementations sur les déchets plastiques maintiennent la demande sur une pente ascendante ferme, même si les marges des transformateurs sont confrontées à des tarifs d'électricité et d'eau plus élevés. Les intégrateurs multinationaux ajoutent des capacités locales pour se prémunir contre la volatilité du liner kraft importé, tandis que l'impression numérique ouvre des travaux à tirage court rentables pour les produits de grande consommation à forte diversité de références. Parallèlement, l'essor du commerce électronique impose une transition vers des substrats légers, adaptés aux envois postaux, capables de résister au tri automatisé sans alourdir les frais liés au poids volumétrique. Les papeteries qui sécurisent des contrats de fibre à long terme et investissent dans les énergies renouvelables sur site semblent les mieux positionnées pour naviguer sur la courbe des coûts et capter les 500 000 tonnes de volume supplémentaires attendues cette décennie.

Principaux enseignements du rapport

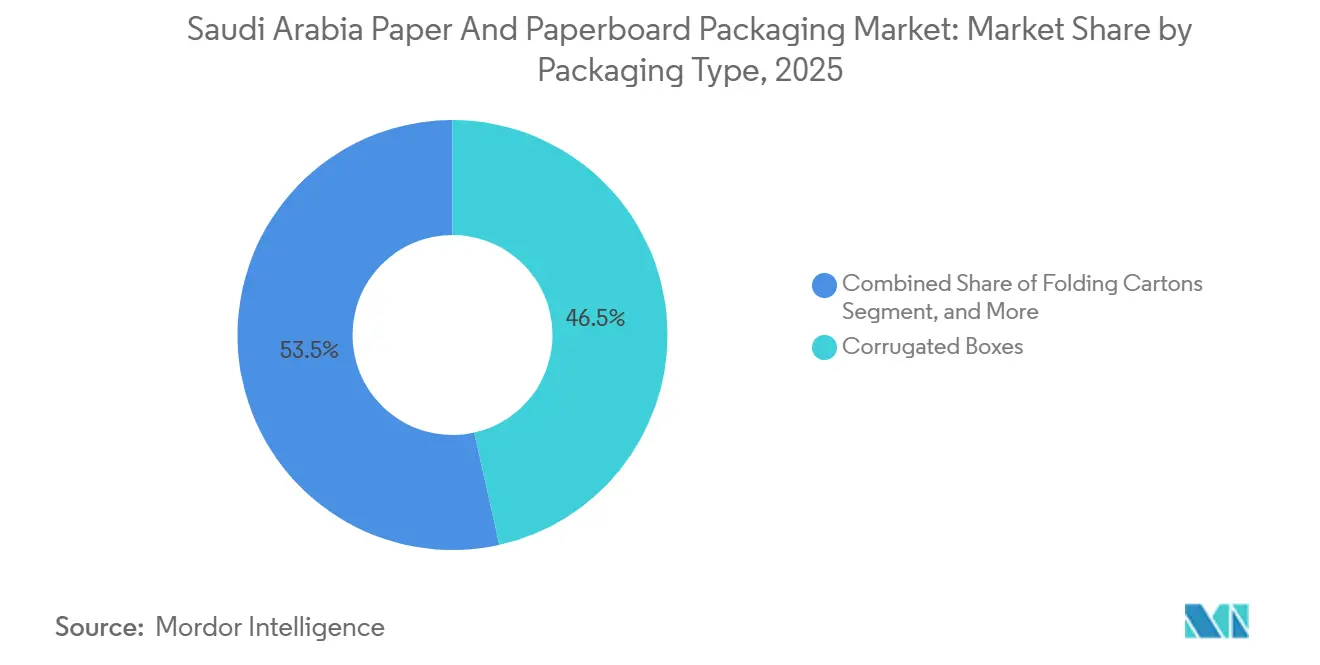

- Par type d'emballage, les boîtes ondulées ont dominé avec une part de 46,51 % de la taille du marché de l'emballage en papier et carton en Arabie Saoudite en 2025, tandis que les cartons liquides devraient progresser à un TCAC de 5,31 % jusqu'en 2031.

- Par secteur d'utilisation final, l'alimentation et les boissons ont représenté 37,14 % de la part du marché de l'emballage en papier et carton en Arabie Saoudite en 2025, tandis que le commerce électronique et la distribution devraient enregistrer un TCAC de 5,57 % jusqu'en 2031.

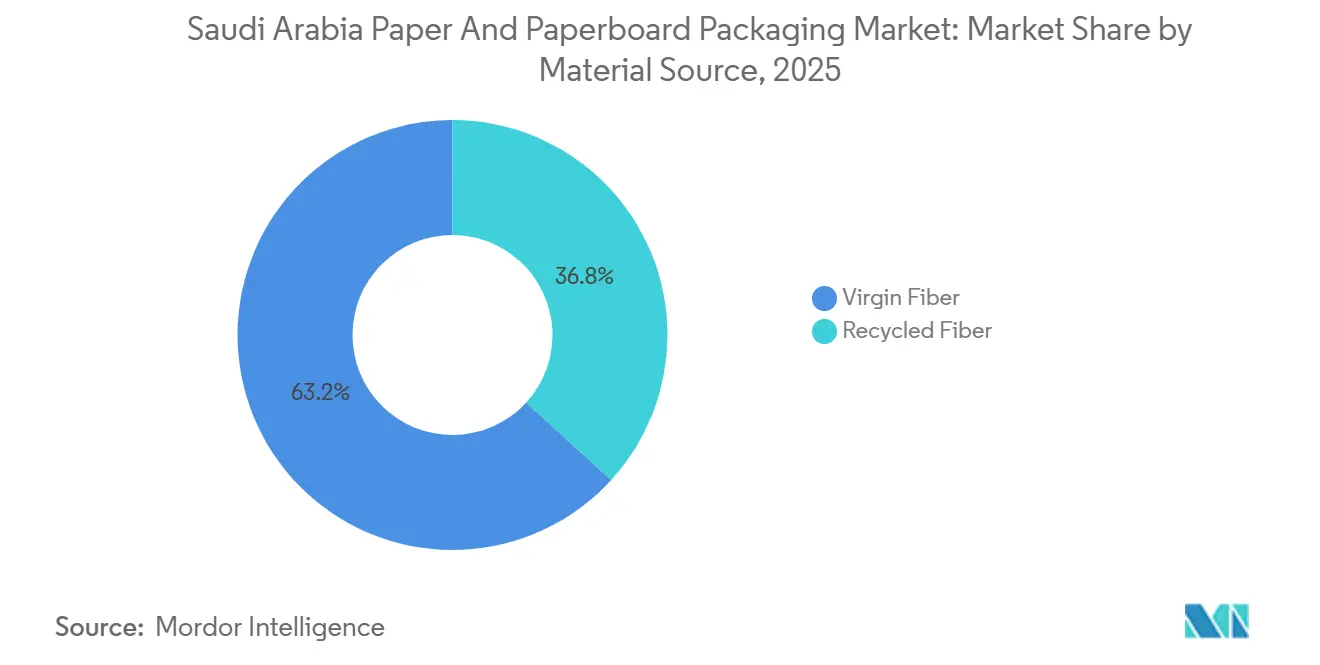

- Par source de matière, la fibre vierge a dominé avec une part de volume de 63,21 % en 2025, et la fibre recyclée devrait progresser à un TCAC de 4,71 % durant la période 2026-2031.

- Par niveau d'emballage, les formats secondaires ont capté 48,22 % du volume de 2025, et l'emballage tertiaire devrait croître à un TCAC de 4,94 % dans le sillage du développement national de la logistique.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'emballage en papier et carton en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte demande en alimentation et boissons pour les emballages de transit ondulés | +0.9% | Corridors de Riyad, Djeddah et Dammam | Moyen terme (2 à 4 ans) |

| Politiques d'interdiction des plastiques stimulant les volumes de conversion vers le papier | +0.7% | Riyad et Province de l'Est | Court terme (≤ 2 ans) |

| Livraison le jour même dans le commerce électronique stimulant les envois postaux légers | +0.8% | National, porté par Riyad et Djeddah | Moyen terme (2 à 4 ans) |

| Prolifération des références de produits de grande consommation nécessitant des cartons numériques à tirage court | +0.5% | Pôles de distribution de Riyad et Djeddah | Long terme (≥ 4 ans) |

| Incitations à la localisation de Vision 2030 pour les transformateurs de papier | +0.6% | Zones de Jubail, Yanbu et MODON | Long terme (≥ 4 ans) |

| Développement du pôle d'exportation de dattes autour d'Al-Qassim | +0.3% | Provinces d'Al-Qassim et de Hail | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Forte demande en alimentation et boissons pour les emballages de transit ondulés

Les ventes au détail alimentaires ont dépassé 50 milliards USD en 2024 et continuent de croître à un taux annuel supérieur à 5 % avec l'augmentation de la population et de la consommation par habitant. L'Autorité saoudienne de l'alimentation et des médicaments a homologué 9 155 établissements alimentaires en 2025, soit une hausse de 18 % qui a directement élargi la base d'utilisateurs d'emballages ondulés.[1]Autorité saoudienne de l'alimentation et des médicaments, « L'AFDS fait état d'une croissance de 18 % des usines et entrepôts agréés », sfda.gov.sa Les volumes de pointe durant le Ramadan et le Hajj amplifient les pics à court terme, incitant les détaillants à standardiser des caisses prêtes à la palettisation qui accélèrent le transbordement via les plateformes multimodales. Le Royaume important environ 70 % de ses denrées alimentaires, le tonnage d'emballage suit le débit physique plutôt que les prix de détail, protégeant ainsi les transformateurs de la déflation des matières premières. Les grandes enseignes telles que Panda et Tamimi négocient des contrats d'approvisionnement pluriannuels qui stabilisent le taux d'utilisation des usines de transformation, mais compriment les marges unitaires.

Politiques d'interdiction des plastiques stimulant les volumes de conversion vers le papier

Les interdictions municipales des sacs plastiques à usage unique à Riyad et à Djeddah accélèrent la substitution par des sacs en papier kraft, les détaillants cherchant des alternatives conformes. L'objectif de recyclage à 81 % de la Saudi Investment Recycling Company pousse les propriétaires de marques vers des formats à base de fibres compatibles avec les filières de collecte municipales. Les chaînes de restauration rapide, dont AlBaik, ont remplacé les gobelets et emballages en salle par des composites doublés de papier, augmentant les commandes de flexographie à tirage court pour les transformateurs locaux. Les programmes pilotes d'éco-étiquetage gouvernementaux récompensent les produits en carton recyclable, orientant les portefeuilles de produits de grande consommation vers les boîtes pliantes. Les premiers adoptants gagnent en visibilité en rayon, renforçant l'image environnementale du papier. La dynamique réglementaire raccourcit les délais de retour sur investissement pour les nouvelles lignes de coucheuse rideau et de barrière aqueuse, soutenant les dépenses d'investissement des principales papeteries.

Livraison le jour même dans le commerce électronique stimulant les envois postaux légers

Le chiffre d'affaires de l'épicerie en ligne a atteint 1,6 milliard USD en 2024 et progresse à plus de 10 % par an, le nombre d'entreprises de commerce électronique enregistrées ayant dépassé 40 000. La livraison le jour même exige des envois postaux qui réduisent le poids volumétrique tout en résistant à une manutention brutale, ce qui pousse les transformateurs à adopter des conceptions en micro-cannelure 20 à 30 % plus légères que les boîtes en cannelure B traditionnelles. Les investissements dans les plateformes logistiques intelligentes, telles que la Zone logistique centrale de Djeddah, favorisent les envois postaux riches en codes-barres compatibles avec le tri automatisé.[2]Nikhita Jayakumar, « Les 3 principales tendances des produits de grande consommation en Arabie Saoudite et aux Émirats arabes unis », Maersk, maersk.com Les presses numériques telles que HP PageWide prennent en charge les graphismes variables et les codes QR sur ces formats, renforçant l'engagement des clients sans ralentir l'exécution des commandes. La convergence de la rapidité logistique, des attentes des consommateurs et des objectifs de durabilité maintient ce moteur fermement en territoire positif.

Incitations à la localisation de Vision 2030 pour les transformateurs de papier

Les exonérations fiscales, les terrains subventionnés et le co-investissement du Fonds d'investissement public encouragent les acteurs régionaux et multinationaux à développer des capacités au sein du Royaume. La cinquième ligne de Middle East Paper Company, d'une valeur de 475 millions USD, ajoutera 450 000 tonnes de carton pour conteneurs d'ici 2027, réduisant la dépendance au liner kraft importé. Hotpack Global investit 267 millions USD dans une usine de 2,4 millions de pieds carrés ciblant les substrats en papier, en biomasse et en polymère avec une automatisation Industrie 4.0. Bien que l'électricité industrielle coûte désormais 18 halalas par kWh, les installations solaires sur site et les modernisations de récupération de chaleur contribuent à protéger les taux de rendement internes. À mesure que les seuils de localisation augmentent dans les appels d'offres publics, les transformateurs disposant de références de fabrication saoudienne bénéficient d'une préférence dans les soumissions, renforçant l'attrait stratégique.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du liner kraft importé | -0.4% | Sites dépendants des ports de Djeddah et Dammam | Court terme (≤ 2 ans) |

| Hausse des tarifs d'électricité alourdissant les charges d'exploitation des papeteries | -0.3% | Papeteries à forte intensité énergétique à Jubail et Dammam | Moyen terme (2 à 4 ans) |

| Empreinte élevée en eau douce dans un contexte de pénurie d'eau | -0.2% | Régions centrales à dessalement limité | Long terme (≥ 4 ans) |

| Adoption lente de la fibre recyclée en raison des obstacles liés aux normes alimentaires | -0.2% | National, goulot d'étranglement de la certification AFDS | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du liner kraft importé

La tension sur l'offre mondiale de pâte à papier a fait grimper les prix au comptant du liner kraft de 18 % entre 2023 et 2024, se traduisant par une compression des marges pour les transformateurs saoudiens qui importent 92 % de leur carton de couverture. Les instruments de couverture restent limités sur les bourses de matières premières régionales, exposant les bilans aux fluctuations des taux de change. La perte nette de 7 % de Middle East Paper Company en 2024 illustre la façon dont les pics de prix érodent la rentabilité même avec une capacité de recyclage intégrée. Les petites usines ont recours à des contrats clients plus courts ou à des suppléments de répercussion, risquant une perte de volume au profit des alternatives plastiques lorsque les prix des boîtes s'envolent.

Hausse des tarifs d'électricité alourdissant les charges d'exploitation des papeteries

L'électricité à 18 halalas par kWh et le gaz industriel à 7,23 SAR par MMBtu ont alourdi les coûts de trésorerie des papeteries en 2025 et réduit l'écart avec les concurrents régionaux, qui bénéficient encore de tarifs subventionnés.[3]Saudi Electricity Company, « Tarifs et taux », se.com.sa Les papeteries consomment en moyenne 1,5 à 2,5 MWh par tonne ; ainsi, une hausse d'un halala réduit l'EBITDA d'environ 1,2 point de pourcentage. Les objectifs en matière d'énergie renouvelable promettent un allègement futur, mais les obstacles liés à l'interconnexion au réseau et aux investissements retardent les économies à court terme. Les papeteries lentes à se décarboner risquent également des taxes carbone aux frontières lors de leurs exportations vers l'Europe, ajoutant un coût de conformité externe à la charge tarifaire domestique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'emballage : la domination de l'ondulé propulse les solutions de transit

Les boîtes ondulées ont représenté 46,51 % du tonnage de 2025 sur le marché de l'emballage en papier et carton en Arabie Saoudite, une position dominante ancrée par la logistique alimentaire, les expéditions industrielles et les commandes de commerce électronique à forte cadence. La résistance à l'empilage du format et sa capacité à accepter l'allègement en micro-cannelure le maintiennent résilient même lorsque les prix du liner fluctuent. Les solutions d'impression numérique après impression permettent aux transformateurs de transformer l'ondulé en support de communication, ajoutant de la valeur au-delà du simple carton brun. Les cartons liquides, bien que représentant une base plus modeste, progresseront à un TCAC de 5,31 % car les acteurs des produits laitiers UHT et des jus ont besoin d'emballages à longue conservation pouvant parcourir de longues distances sans réfrigération. Les modernisations de lignes aseptiques signées en 2025 ont réduit la consommation d'eau de 36 millions de litres par an, allégeant les pressions sur les coûts opérationnels et s'alignant sur les engagements de durabilité des détaillants.

La diversité de la demande soutient les deux extrêmes. L'ondulé bénéficie de la Stratégie nationale des transports et de la logistique, qui favorise les caisses secondaires et tertiaires standardisées sur palettes pour les plateformes automatisées. Pendant ce temps, les cartons liquides profitent de la consommation croissante liée à la santé et au bien-être et de l'exportation de lait aromatisé vers les voisins du CCG. Le marché de l'emballage en papier et carton en Arabie Saoudite continue de considérer l'ondulé comme le cheval de bataille et les cartons liquides comme le moteur de croissance, une dynamique à double vitesse qui protège les transformateurs contre les fluctuations cycliques.

Par secteur d'utilisation final : l'alimentation domine, le commerce électronique s'accélère

L'alimentation et les boissons ont représenté 37,14 % du volume de 2025 sur le marché de l'emballage en papier et carton en Arabie Saoudite, reflétant le besoin du secteur en caisses de transit ondulées, en boîtes pliantes et en briques aseptiques. Les chaînes de distribution gérant les pics du Ramadan et du Hajj valorisent les fournisseurs capables d'ajouter des équipes de week-end sans compromettre la qualité. D'autre part, le commerce électronique et la distribution enregistreront un TCAC de 5,57 %, le plus rapide parmi les utilisateurs finaux, porté par un taux de pénétration des achats en ligne de 46 % attendu d'ici 2030 et une culture de livraison le jour même popularisée par les applications de commerce rapide.

Les transformateurs ciblant le commerce électronique se différencient par des envois postaux rembourrés qui réduisent le poids volumétrique tout en résistant aux trieuses mécaniques. Ils superposent également des codes QR pour l'engagement, s'alignant sur les stratégies omnicanales des épiciers tels que Panda et LuLu. Les transformateurs alimentaires font face à une surveillance plus stricte de l'AFDS sur l'étiquetage à double date et la conformité en langue arabe, augmentant la prime sur les presses numériques capables de gérer les changements de maquette du jour au lendemain. Dans l'ensemble, le marché de l'emballage en papier et carton en Arabie Saoudite équilibre la demande stable d'emballages alimentaires en vrac avec le flux de commerce électronique à forte croissance et à forte personnalisation.

Par source de matière : la fibre vierge en tête, la fibre recyclée gagne du terrain

La fibre vierge a représenté 63,21 % du tonnage de 2025 car les applications en contact alimentaire nécessitent encore une pureté et une résistance plus élevées. Le liner kraft importé reste la colonne vertébrale de l'ondulé résistant, bien que les ajouts de capacité nationale réduiront l'exposition à partir de 2027. La fibre recyclée, actuellement à 36,79 %, progresse vers un TCAC de 4,71 % dans le sillage de l'objectif de détournement de 47 % de la Stratégie nationale de gestion des déchets. Une usine de recyclage de cartons liquides de 3 millions USD mise en service en 2024 traite 8 000 tonnes par an, une étape modeste mais symbolique vers la circularité.

L'augmentation de la teneur en matières recyclées dépend de l'amélioration de la collecte en bordure de trottoir en dehors de Riyad et de Djeddah, et de lignes de désencrage capables de satisfaire les seuils de qualité alimentaire fixés par l'AFDS. En attendant, la majeure partie du tonnage recyclé alimentera les boîtes secondaires et tertiaires où le contact direct avec les aliments n'est pas un problème. La pâte vierge continuera donc d'ancrer les applications critiques, mais le marché de l'emballage en papier et carton en Arabie Saoudite s'oriente indéniablement vers des ratios de recyclage plus élevés partout où les obstacles à la certification sont surmontables.

Par niveau d'emballage : le secondaire domine, le tertiaire profite de la dynamique logistique

Les formats secondaires ont capté 48,22 % du volume de 2025, fournissant des plateaux prêts à la mise en rayon et des suremballages multipacks qui accélèrent le réassortiment et réduisent la main-d'œuvre dans les hypermarchés. Ces emballages servent également de support de communication, et les lignes à jet d'encre numérique permettent aux marques de changer de maquette en quelques heures plutôt qu'en quelques jours. L'emballage tertiaire, dont la croissance est projetée à un TCAC de 4,94 %, bénéficie du boom des infrastructures logistiques, qui exige des outers ondulés optimisés pour la palettisation et compatibles avec la RFID.

Les emballages primaires, cartons liquides, boîtes pliantes et sacs en papier couchés, portent la charge réglementaire en garantissant la sécurité alimentaire et la traçabilité. L'étiquetage en arabe imposé par l'AFDS pousse les marques vers des solutions pré-imprimées plutôt que des étiquettes autocollantes pour éviter les manquements à la conformité lors des contrôles aux frontières. À mesure que les centres de traitement automatisés se multiplient, les transformateurs offrant une expertise de bout en bout sur les trois niveaux sont en mesure de remporter des contrats intégrés, renforçant l'attrait global du marché de l'emballage en papier et carton en Arabie Saoudite.

Paysage concurrentiel

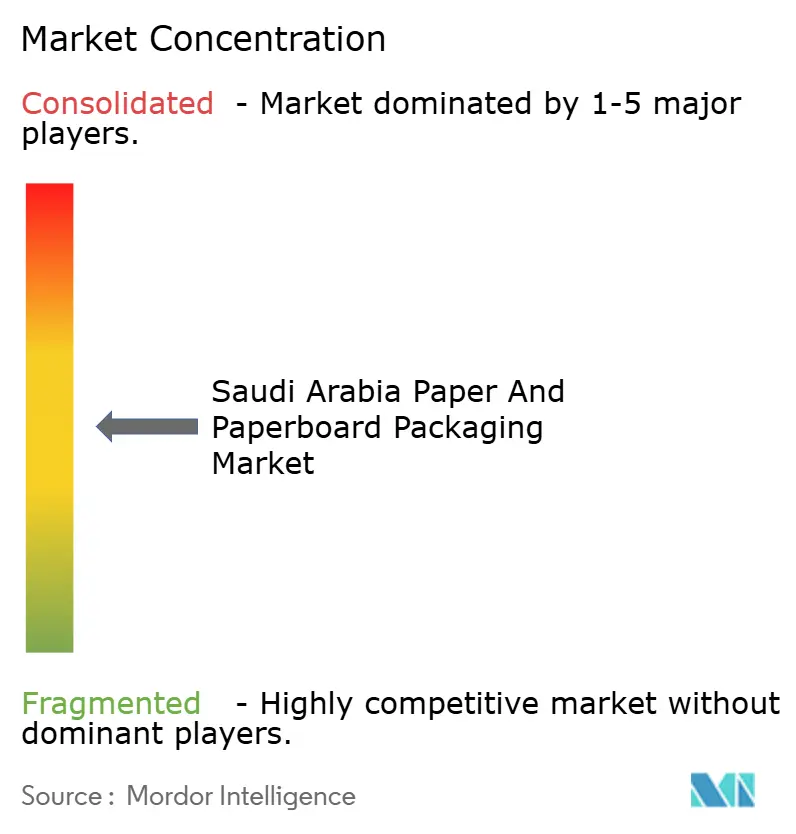

United Carton Industries a introduit 30 % de ses capitaux propres en bourse en mai 2025 à une valorisation de 533 millions USD et contrôle près de 40 % du tonnage ondulé national, soulignant une concentration de niveau intermédiaire. Les grands acteurs mondiaux tels que Smurfit Westrock, DS Smith, Mondi et International Paper renforcent leur présence en Arabie Saoudite pour se couvrir contre les risques de fret et de change et satisfaire aux quotas de localisation iktva. La fusion de Smurfit Westrock en 2024 a créé un géant de 23 millions de tonnes capable de canaliser des économies d'échelle et des presses numériques avancées vers le Royaume lors des pics de demande.

Les challengers régionaux sont tout aussi actifs. Obeikan Investment Group, avec 22 milliards d'emballages et 1 milliard USD de chiffre d'affaires, s'est lancé dans l'emballage liquide et a noué un partenariat pour une installation de recyclage de 8 000 tonnes afin de sécuriser les matières premières et ses références circulaires. Le projet greenfield de 267 millions USD de Hotpack Global ajoutera des lignes à base de biomasse et de polymère à côté de ses opérations papier, en tirant parti de l'Industrie 4.0 pour réaliser des gains de coûts et de qualité. Des opportunités de marché inexploitées persistent dans la collecte post-consommation, la pâte recyclée de qualité alimentaire et l'ondulé résistant à la chaîne du froid, des niches que les acteurs locaux agiles peuvent saisir.

L'impression numérique est le terrain de bataille actuel de la concurrence. Les premiers adoptants de la technologie HP PageWide et Xerox iGen proposent désormais des tirages minimaux de 500 cartons, remportant des travaux de références promotionnelles auprès des détaillants qui lancent des gammes de marques distributeurs. Les entreprises qui intègrent les données de presse avec les systèmes de planification des ressources d'entreprise peuvent livrer des commandes en flux tendu et offrir des vues d'inventaire en temps réel, un avantage de service que les géants multi-sites peinent parfois à égaler. Dans l'ensemble, le marché de l'emballage en papier et carton en Arabie Saoudite récompense un modèle hybride : une échelle mondiale dans les matières premières associée à une agilité locale dans la transformation et le service.

Leaders du secteur de l'emballage en papier et carton en Arabie Saoudite

Gulf Carton Factory Company

United Carton Industries Company (UCIC)

Obeikan Investment Group

NAPCO National

Gulf East Paper & Plastic Industries LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : United Carton Industries a obtenu l'approbation de son conseil d'administration pour investir 74 millions AED dans l'expansion de son usine de boîtes ondulées de Ras Al Khaimah, avec un début de construction prévu au deuxième trimestre 2026 et une production commerciale ciblée pour le troisième trimestre 2027.

- Février 2026 : Une communication de marché complémentaire a confirmé que le même projet de Ras Al Khaimah renforcera l'empreinte régionale de United Carton Industries et devrait consolider les revenus du groupe une fois la ligne montée en cadence en 2027.

- Janvier 2026 : Tetra Pak s'est engagé à investir 60 millions d'euros pour construire une usine pilote à Lund dédiée à la technologie de barrière à base de papier, une étape qui devrait accélérer le déploiement commercial des cartons aseptiques sans aluminium et bénéficier à terme aux transformateurs saoudiens qui importent les lignes de remplissage à grande vitesse de l'entreprise.

- Janvier 2026 : La salle de presse de Tetra Pak Arabia a présenté un programme visant à étendre sa nouvelle structure de barrière à base de papier aux plateformes de remplissage A3 à grande vitesse, indiquant que le matériau sera disponible pour les applications laitières et de jus à grande échelle approvisionnées depuis l'usine de Djeddah de l'entreprise une fois la validation terminée.

Périmètre du rapport sur le marché de l'emballage en papier et carton en Arabie Saoudite

Le rapport sur le marché de l'emballage en papier et carton en Arabie Saoudite est segmenté par type d'emballage (boîtes pliantes, boîtes ondulées, cartons liquides, sacs et sachets en papier, autres types d'emballage), secteur d'utilisation final (alimentation et boissons, santé et produits pharmaceutiques, soins personnels et soins ménagers, biens industriels, commerce électronique et distribution, autres secteurs d'utilisation final), source de matière (fibre vierge, fibre recyclée), niveau d'emballage (primaire, secondaire, tertiaire). Les prévisions du marché sont fournies en volume (tonnes).

| Boîtes pliantes |

| Boîtes ondulées |

| Cartons liquides |

| Sacs et sachets en papier |

| Autres types d'emballage |

| Alimentation et boissons |

| Santé et produits pharmaceutiques |

| Soins personnels et soins ménagers |

| Biens industriels |

| Commerce électronique et distribution |

| Autres secteurs d'utilisation final |

| Fibre vierge |

| Fibre recyclée |

| Emballage primaire |

| Emballage secondaire |

| Emballage tertiaire |

| Par type d'emballage | Boîtes pliantes |

| Boîtes ondulées | |

| Cartons liquides | |

| Sacs et sachets en papier | |

| Autres types d'emballage | |

| Par secteur d'utilisation final | Alimentation et boissons |

| Santé et produits pharmaceutiques | |

| Soins personnels et soins ménagers | |

| Biens industriels | |

| Commerce électronique et distribution | |

| Autres secteurs d'utilisation final | |

| Par source de matière | Fibre vierge |

| Fibre recyclée | |

| Par niveau d'emballage | Emballage primaire |

| Emballage secondaire | |

| Emballage tertiaire |

Questions clés auxquelles répond le rapport

Quel est le volume actuel du marché de l'emballage en papier et carton en Arabie Saoudite ?

Le marché a traité 1,69 million de tonnes en 2026 et est en bonne voie pour atteindre 2,09 millions de tonnes d'ici 2031.

Quel type d'emballage détient la plus grande part ?

Les boîtes ondulées ont représenté 46,51 % du volume de 2025 grâce à une forte demande des secteurs alimentaire, de la distribution et industriel.

Quel segment d'utilisation final connaît la croissance la plus rapide ?

Le commerce électronique et la distribution devraient croître à un TCAC de 5,57 % à mesure que la livraison le jour même se développe à travers le Royaume.

Quelle est l'importance de l'adoption de la fibre recyclée ?

La fibre recyclée représente 36,79 % du tonnage de 2025 et devrait progresser à un TCAC de 4,71 % à mesure que les systèmes de collecte s'améliorent.

Quelles sont les principales pressions sur les coûts auxquelles font face les transformateurs ?

La volatilité des prix du liner kraft importé et la hausse des tarifs d'électricité industrielle constituent les deux principaux vents contraires en matière de coûts.

Quelles régions en dehors des principales métropoles présentent un potentiel de croissance ?

Les provinces d'Al-Qassim et de Hail émergent comme des pôles pour l'emballage d'exportation de dattes nécessitant des formats ondulés résistants à l'humidité.

Dernière mise à jour de la page le: