Taille et part du marché de l'emballage papier en Égypte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.98 Milliards de dollars |

| Taille du Marché (2026) | 2.06 Milliards de dollars |

| Taille du Marché (2031) | 2.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.05% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage papier en Égypte par Mordor Intelligence

La taille du marché de l'emballage papier en Égypte en 2026 est estimée à 2,06 milliards USD, en hausse par rapport à la valeur 2025 de 1,98 milliard USD, avec des projections 2031 à 2,52 milliards USD, progressant à un TCAC de 4,05 % sur 2026-2031. Cette expansion découle du rôle de l'Égypte en tant que hub manufacturier régional, de l'importance croissante des solutions papier économiques dans le coût total des marchandises vendues, et des incitations gouvernementales croissantes en faveur des emballages en fibres recyclables orientés à l'exportation.[1]Interpack Magazine, "L'essor résilient du secteur égyptien de l'emballage en temps difficiles," interpack.com L'adoption rapide du commerce électronique accélère la demande de formats ondulés, tandis que les réglementations sur la durabilité et des tarifs d'électricité records incitent les fabricants à se tourner vers des alternatives à base de fibres, économes en énergie. Les chocs sur les chaînes d'approvisionnement liés aux perturbations en mer Rouge ont augmenté les coûts de fret, mais la modernisation stratégique des ports et les programmes de remboursement continuent d'attirer de nouveaux investissements dans les capacités de fibre moulée et de recyclage.

Principaux enseignements du rapport

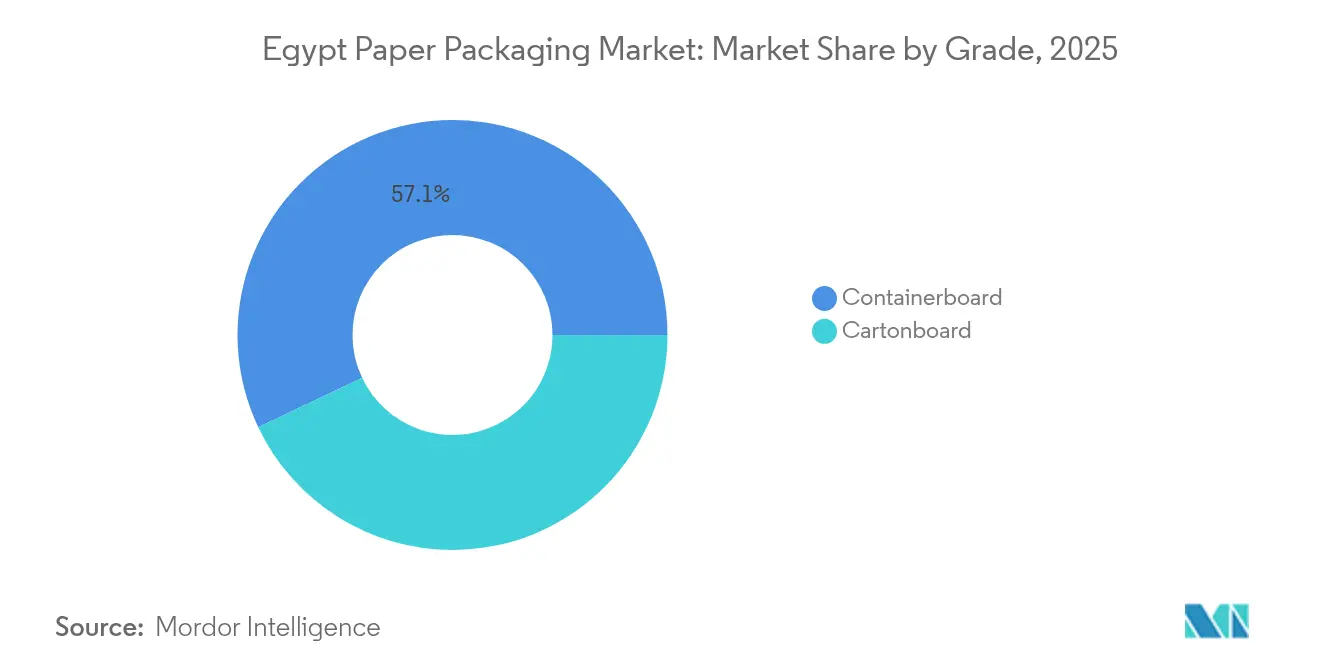

- Par grade, le carton ondulé a représenté 57,05 % de la part du marché de l'emballage papier en Égypte en 2025, tandis que le carton plat progresse à un TCAC de 6,03 % entre 2026 et 2031.

- Par produit, les boîtes en carton ondulé ont représenté 30,10 % de la taille du marché de l'emballage papier en Égypte en 2025 ; les boîtes pliantes devraient croître à un TCAC de 5,86 % entre 2026 et 2031.

- Par secteur utilisateur final, le secteur alimentaire a dominé avec une part de 42,20 % du marché de l'emballage papier en Égypte en 2025, tandis que le secteur de l'emballage de soins de santé devrait se développer à un TCAC de 5,72 % entre 2026 et 2031.

- Par format d'emballage, les solutions rigides ont capté 51,55 % de la part du marché de l'emballage papier en Égypte en 2025 ; la fibre moulée et la pulpe devraient enregistrer un TCAC de 5,78 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'emballage papier en Égypte

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Préférence croissante des consommateurs pour les emballages durables | +1.2% | National – gains précoces majeurs au Caire, à Alexandrie, à Gizeh | Moyen terme (2-4 ans) |

| Croissance du secteur de la transformation alimentaire et des boissons en Égypte | +1.8% | National – région du Delta, Haute-Égypte | Long terme (≥4 ans) |

| Expansion du commerce électronique stimulant la demande de carton ondulé | +0.9% | Centres urbains, villes secondaires | Court terme (≤2 ans) |

| Incitations gouvernementales à l'exportation pour les emballages en fibres recyclables | +0.7% | Corridors d'exportation – ports de la mer Rouge, ports méditerranéens | Moyen terme (2-4 ans) |

| Mise en service des capacités de recyclage des cartonnettes de boissons | +0.3% | Hub de Sadat City, déploiement national | Long terme (≥4 ans) |

| Emballages papier intelligents avec traçabilité pour les exportations pharmaceutiques | +0.4% | Cluster pharmaceutique du Caire, voies d'exportation | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante des consommateurs pour les emballages durables

La première ligne nationale de recyclage du carton en Égypte a démarré ses opérations en décembre 2024, fournissant une infrastructure d'économie circulaire essentielle et témoignant du fort soutien gouvernemental aux matériaux plus écologiques. Les chaînes d'hypermarchés ont distribué 4 500 sacs réutilisables pour éliminer progressivement les plastiques à usage unique, amplifiant la sensibilisation du public et accélérant l'engagement des distributeurs en faveur des options à base de fibres. Les règles de responsabilité élargie des producteurs au titre de la loi 202 de 2020 obligent les fournisseurs d'emballages à financer la collecte et le recyclage, créant des opportunités d'avantages concurrentiels pour les papeteries locales qui exploitent les déchets agricoles tels que la bagasse de canne à sucre. Des recherches confirment que les assiettes moulées à partir de bagasse répondent à des directives strictes en matière de contact alimentaire, renforçant la confiance des restaurateurs rapides à la recherche d'alternatives compostables. L'objectif d'atteindre un taux national de collecte des déchets de 95 % d'ici 2025 accroît davantage les volumes de récupération des fibres et encourage de nouveaux investissements dans les capacités de pulpe moulée.

Croissance du secteur de la transformation alimentaire et des boissons en Égypte

Les dépenses alimentaires conditionnées en Égypte ont augmenté de 35 % en 2024 pour atteindre 4 000 milliards EGP (89,5 milliards USD) et devraient atteindre 125,4 milliards USD d'ici 2028, soutenant une demande durable de cartons ondulés et de boîtes pliantes. Les exportations de produits frais d'une valeur de 1,7 milliard USD par an nécessitent des caisses rigides et des intercalaires résistants à l'humidité pour protéger les agrumes et les raisins lors des transports maritimes vers le Royaume-Uni, les Pays-Bas et l'Arabie saoudite. Les exonérations fiscales pour les nouvelles lignes de transformation favorisent la fabrication nationale, tandis que les réductions tarifaires allant jusqu'à 90 % dans le cadre de la Zone de libre-échange continentale africaine ouvrent de nouveaux marchés régionaux pour les snacks et jus conditionnés d'origine égyptienne. Les plateformes de commerce mobile stimulent les commandes individuelles, incitant les propriétaires de marques à se tourner vers des boîtes pliantes à portion contrôlée résistant à la logistique à cycles rapides. Collectivement, ces facteurs accélèrent l'expansion des capacités de carton et de kraftliner dans les zones industrielles du Delta et les ceintures agraires de la Haute-Égypte.

Expansion du commerce électronique stimulant la demande de carton ondulé

La base d'utilisateurs du commerce en ligne en Égypte a fortement progressé dans le sillage d'un pipeline de commerce électronique de 25 milliards USD pour le Moyen-Orient et l'Afrique attendu d'ici 2027, exerçant une pression immédiate sur la livraison du dernier kilomètre et l'emballage. Une liaison Ro-Ro Damiette-Trieste réduit désormais les délais de transport méditerranéen de six à 2,5 jours et diminue les frais portuaires de 88 %, permettant aux commerçants en ligne de raccourcir les cycles de réapprovisionnement et de standardiser les dimensions des cartons ondulés pour le tri automatisé. La demande s'est orientée vers des expéditeurs légers et inviolables dotés de bandeaux d'arrachage et de codes QR qui simplifient les retours et améliorent la traçabilité. Les presses numériques à courtes tirages ont gagné en importance dans les centres de traitement des commandes du Caire, favorisant la personnalisation des marques tout en maintenant des délais d'exécution serrés. Le résultat net est une consommation croissante de grades de carton cannelure B et cannelure E, adaptés aux boîtes de livraison directe aux consommateurs.

Incitations gouvernementales à l'exportation pour les emballages en fibres recyclables

Le programme de remboursement à l'exportation de 45 milliards EGP, lancé en juin 2025, accélère l'investissement dans les emballages papier recyclables en garantissant un remboursement en 90 jours et en liant les versements à des indicateurs d'efficacité énergétique. Les projets en Haute-Égypte bénéficient d'une exonération fiscale supplémentaire de cinq ans, catalysant des expansions de papeteries utilisant la paille locale et réduisant la dépendance aux importations. Le Fonds de soutien au développement des exportations augmente les incitations de 2 % pour les petits transformateurs atteignant des seuils de valeur ajoutée locale de 40 %, stimulant les mises à niveau des équipements dans les usines de boîtes pliantes et de carton ondulé. L'amélioration de la dématérialisation des douanes aux ports de Port-Saïd et de Sokhna a raccourci les délais de dédouanement, incitant les grandes marques mondiales à s'approvisionner localement en cartons imprimés. L'effet cumulatif renforce la croissance du marché de l'emballage papier en Égypte en réduisant les frictions à l'exportation et en encourageant l'adoption de fibres durables.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix mondiaux des matières premières pour la pâte à papier et le papier | -1.4% | Régions dépendantes des importations à l'échelle nationale | Court terme (≤2 ans) |

| Substituts plastiques bon marché intensifiant la concurrence | -0.8% | Segments urbains sensibles aux prix | Moyen terme (2-4 ans) |

| Perturbations du transport maritime en mer Rouge augmentant les coûts de fret | -0.6% | Corridors d'exportation – canal de Suez, Port-Saïd, Sokhna | Court terme (≤2 ans) |

| Hausse des tarifs d'électricité industrielle après la suppression des subventions | -0.5% | National – papeteries à forte consommation d'énergie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix mondiaux des matières premières pour la pâte à papier et le papier

Les coûts d'emballage ont augmenté de 45 % en glissement annuel en 2024, les prix de la pâte kraft blanchie de résineux du Nord ayant bondi de 11 % et les surcharges de fret ayant grimpé de 256 % à la suite des perturbations du transport maritime en mer Rouge. L'Égypte importe 78 % de ses besoins en papier, exposant les transformateurs aux fluctuations monétaires et aux voies de conteneurs engorgées. Les tarifs d'électricité s'établissent désormais à 160-194 piastres par kWh après la suppression des subventions, ajoutant jusqu'à 12 % aux charges d'exploitation des papeteries. L'État a en outre dépensé 3 milliards USD en importations de gaz au premier semestre 2025, poussant les coûts du réseau à la hausse et pesant sur la production de kraftliner à forte intensité énergétique à MANASSA. Les petits fabricants de boîtes aux marges réduites peinent à se couvrir contre la volatilité de la pâte à papier, ce qui ralentit les augmentations de capacité et freine l'expansion du marché de l'emballage papier en Égypte.

Substituts plastiques bon marché intensifiant la concurrence

Les alternatives plastiques devraient atteindre 226,2 millions USD d'ici 2026, progressant à un taux annuel de 10 % et sous-coupant les solutions papier sur le prix pour les snacks, les boissons et les sachets de soins personnels. Les analyses du cycle de vie révèlent que les emballages papier sont souvent moins performants que les plastiques en termes d'eutrophisation et de consommation d'eau, sauf si les taux de réutilisation dépassent quatre fois, ce qui remet en question la communication sur la durabilité des formats en fibres. Le faible taux de recyclage municipal à 15,9 % des déchets collectés atténue les arguments de circularité pour le papier, tandis que les fabricants de plastiques introduisent des résines biosourcées et des stratifiés mono-matériaux qui améliorent leur positionnement environnemental. Par conséquent, les propriétaires de marques dans les catégories sensibles aux prix conservent les sachets en polyéthylène basse densité, limitant le potentiel de substitution pour les fournisseurs du secteur de l'emballage papier en Égypte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par grade : Le carton ondulé en tête sur les infrastructures industrielles

Le carton ondulé a généré plus de la moitié du chiffre d'affaires du marché de l'emballage papier en Égypte en 2025, sa part de 57,05 % étant portée par les besoins en caisses ondulées pour le ciment, les engrais et les exportations de fruits. Au sein de ce grade, le kraftliner répond aux besoins de caisses d'exportation lourdes, tandis que le testliner sert les boîtes FMCG domestiques où l'efficacité des coûts prévaut. Les variantes à dessus blanc offrent des marges plus élevées aux marques d'électroménager recherchant des surfaces d'impression lumineuses dans les hypermarchés du Caire. Le carton plat est le grade à la croissance la plus rapide et devrait afficher un TCAC de 6,03 %, porté par la demande de carton pliant avec une fidélité colorimétrique précise pour les cartonnettes pharmaceutiques de blister et les emballages de confiserie haut de gamme. Les cartons en sulfate blanchi solide (SBS) gagnent également du terrain en raison des règles strictes d'emballage résistant aux enfants pour les sirops et les pommades destinés aux pharmacies européennes.

L'ascension du carton plat reflète le pivot de l'Égypte vers des exportations à valeur ajoutée. Les entreprises de soins de santé dans la ville du 6 Octobre nécessitent des cartons vérifiables à l'ouverture, complets avec des codes matriciels de données et du braille en relief. Les opérateurs de la restauration rapide qui migrent vers des barquettes durables accélèrent l'adoption du carton plat enduit de polyéthylène, bien que les parties prenantes anticipent une transition progressive vers des barrières aqueuses pour s'aligner sur les directives de recyclabilité. Associé à l'expansion de capacité de 180 millions de sacs de Mondi dans les sacs industriels, le mix de grades réaffirme la domination du carton ondulé tout en soulignant une opportunité de segment premium pour les transformateurs de carton plat équipés de presses UV offset.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par produit : Les solutions ondulées dominent les écosystèmes d'expédition

Les boîtes en carton ondulé ont représenté 30,10 % de la taille du marché de l'emballage papier en Égypte en 2025, les exportateurs s'appuyant sur les formats RSC et découpe à la forme pour protéger les envois horticoles et textiles. Les grades de carton personnalisés allant de 125 g/m² à 220 g/m² équilibrent rigidité et coût, ciblant les routes maritimes longue distance via les ports de Sokhna et Damiette. Les boîtes pliantes, bien que moins importantes en tonnage, dépassent la croissance globale à un TCAC de 5,86 % jusqu'en 2031, portées par la visibilité en rayon des marques dans les allées de pharmacie et de beauté. L'embellissement numérique permet des UGS en petits lots pour les ventes flash de commerce électronique, améliorant la perception des consommateurs et permettant une gestion des stocks en flux tendu.

Les perspectives de croissance dans d'autres formats spéciaux incluent les cloisons en nid d'abeilles pour le gros électroménager et l'électronique nécessitant une protection contre l'écrasement des bords, et les enveloppes papier qui combinent des plis extérieurs en kraft avec des inserts en fibre rembourrée pour l'expédition de vêtements. Les transformateurs investissant dans des colleuses multi-points et des coupeuses-emboîteuses rotatives peuvent passer flexiblement entre les expéditions en vrac et les cartons prêts à la vente, soutenant la rentabilité à travers les cycles économiques.

Par secteur utilisateur final : L'alimentation en tête, les soins de santé s'accélèrent

Le secteur alimentaire a ancré 42,20 % des revenus 2025, bénéficiant d'une production agricole robuste et d'une demande croissante de produits alimentaires conditionnés dans les ménages urbains. Les exportateurs d'agrumes spécifient des plateaux ondulés ventilés et enduits de cire pour atténuer les moisissures durant les traversées vers Rotterdam, tandis que les fabricants de snacks adoptent des boîtes pliantes à haute qualité graphique pour attirer les acheteurs de la génération Y. Les cartonnettes de boissons gagnent en dynamique grâce aux emballages aseptiques qui conservent le lait et les jus stables à température ambiante sans réfrigération, s'alignant avec les politiques d'économie d'énergie de l'Égypte.

L'emballage de soins de santé, dont le TCAC est prévu à 5,72 %, bénéficie de l'ambition de l'Égypte de tripler ses exportations pharmaceutiques d'ici 2030. Les mandats de sérialisation stimulent l'adoption d'étiquettes de traçabilité intégrées aux boîtes pliantes, tandis que les produits biologiques en chaîne du froid nécessitent des expéditeurs ondulés multi-épaisseurs doublés de composants en pulpe moulée. La croissance complémentaire dans les catégories soins personnels et soins ménagers stimule la demande de carton plat laminé dans les capsules de lessive et les kits de coloration capillaire, élargissant ainsi la portée du mix produit pour les parties prenantes du marché de l'emballage papier en Égypte.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par format d'emballage : Les cartons rigides conservent l'avantage

Les configurations rigides ont contrôlé 51,55 % de la valeur 2025, soulignant l'économie à forte exportation de l'Égypte, qui privilégie les performances de résistance à la charge. Les solutions ondulées triple cannelure servent les sacs en vrac de sucre et d'engrais, tandis que les caisses en carton solide soutiennent les expéditions de poisson frais via les routes méditerranéennes. La progression de la fibre moulée est prévue à un TCAC de 5,78 %, reflétant les investissements croissants dans les plateaux en fibre de banane et les porte-gobelets à base de bagasse qui satisfont les engagements en matière de durabilité des restaurateurs rapides.

Les boîtes pliantes semi-rigides restent cruciales dans les canaux où l'esthétique au point de vente influence le choix du consommateur. Les emballages hybrides, qui intègrent des cartons ondulés litho-laminés avec des intercalaires spéciaux, répondent aux niches de l'électronique et de la chaussure qui nécessitent un amortissement et des graphismes haut de gamme. Les enveloppes en papier flexible, bien que moins répandues, ciblent les sachets d'épices à portion contrôlée et les emballages bonbon de confiserie, à condition que les fabricants surmontent les limites des barrières à l'humidité grâce à des revêtements sans fluor.

Analyse géographique

La position stratégique de l'Égypte entre l'Afrique, le Moyen-Orient et l'Europe consolide son statut de hub d'emballage transcontinental. Les clusters industriels dans la ville du 6 Octobre, la ville du 10 Ramadan et Sadat City accueillent de grands fabricants d'ondulés et d'usines de boîtes pliantes, tirant parti des corridors de remboursement à l'exportation qui se connectent directement aux portails de Sokhna et Port-Saïd. Le Caire et Alexandrie représentent conjointement environ 48 % de la consommation domestique en raison de leur dense implantation commerciale et de la concentration des usines FMCG. Les régions de Haute-Égypte, notamment Minya et Qena, fournissent la bagasse de canne comme matière première aux lignes de fibre moulée, reliant les économies agraires aux chaînes de valeur d'emballage circulaire. Les perturbations du transport maritime en mer Rouge qui ont réduit les revenus du canal de Suez de 40 % début 2024 ont mis en évidence des vulnérabilités logistiques tout en incitant à accélérer les investissements dans le port sec du 10 Ramadan, visant à réduire les arriérés de conteneurs et les délais de séjour. Les efforts gouvernementaux pour localiser 23 industries ont favorisé une demande nationale supplémentaire, encourageant les transformateurs à construire des usines satellites à proximité des zones automobiles, électroniques et pharmaceutiques. Les exportations d'emballages de l'Égypte ont augmenté de 65 % d'une année sur l'autre en 2022, atteignant 198 millions USD, avec le Soudan, la Libye et l'Italie comme principales destinations. Cette croissance devrait se poursuivre à un taux à deux chiffres au fur et à mesure de la maturation des accords de libre-échange.

Dans le Delta, les papeteries intégrées bénéficient de l'accès à la fibre récupérée importée via Damiette, facilitant une offre compétitive en coûts vers les marchés de l'Union européenne sous des concessions en franchise de droits. Pendant ce temps, les gouvernorats du Sinaï et de la mer Rouge se positionnent de plus en plus comme des destinations d'écotourisme adoptant des mandats sans plastique, stimulant la demande localisée de vaisselle en pulpe moulée compostable. Collectivement, ces évolutions géographiques renforcent une base de demande diversifiée pour le marché de l'emballage papier en Égypte et atténuent la surreliance sur une seule voie commerciale.

Paysage réglementaire

Les emballages en papier mis sur le marché égyptien sont encadrés par des normes et des règles d'étiquetage administrées par l'Organisation générale égyptienne pour la normalisation et la qualité (EOS), notamment la norme égyptienne ES 4630:2022 relative aux emballages et déchets d'emballages (alignée sur EN 13427:2004) et la norme ES 2289:2022 relative aux exigences d'étiquetage obligatoire pour les produits préemballés. Pour les importateurs et transformateurs important du carton, des fibres récupérées, des encres ou des équipements d'emballage, le règlement d'exécution de la loi douanière (décret ministériel n° 430 de 2021, tel que modifié) régit les inspections et les contrôles de conformité préalables à la mainlevée, celle-ci étant liée au respect des normes applicables.

En mai 2026, le ministère des Finances a publié le décret n° 362 de 2026, simplifiant les documents d'importation en supprimant la nécessité d'une liste de colisage distincte lorsque la facture commerciale comprend des informations détaillées au niveau des colis. Cette modification procédurale réduit les frictions administratives pour les transformateurs qui importent des qualités de papier, des produits chimiques et des équipements, et s'inscrit aux côtés de mécanismes douaniers tels que les options de paiement échelonné des droits pour les machines et équipements importés pour des installations de production, sous réserve des conditions prévues par le règlement d'exécution douanier.

Paysage concurrentiel

Le marché égyptien de l'emballage papier présente une concentration modérée, caractérisée par la présence de multinationales mondiales et de acteurs locaux agiles. L'acquisition par Mondi d'Egypt Sack et National Bag a converti 180 millions de sacs industriels supplémentaires par an, renforçant sa domination dans les applications ciment et engrais.

Tetra Pak et Uniboard ont investi 2,5 millions EUR (2,75 millions USD) pour établir une installation de recyclage de cartonnettes de boissons de 8 000 tonnes, générant une matière première en boucle fermée qui sécurise l'approvisionnement en carton plat pour les transformateurs d'aliments liquides.[3]Uniboard, "Projet conjoint de recyclage des cartonnettes de boissons usagées," uniboard-egypt.com International Paper et Huhtamaki cultivent des niches de cartons pliants haut de gamme pour les segments beauté et pharmaceutique, misant sur des vernis UV haute brillance et des fonctionnalités anti-contrefaçon. Les moyennes entreprises locales telles que UNIPAKNILE et El-Ahram Co. exploitent le leadership en termes de coûts et la proximité géographique des clients agricoles, convertissant rapidement des plateaux 3 épaisseurs pour les exportateurs d'agrumes.

Les partenariats technologiques jouent un rôle important : SIG collabore avec Plastic Bank et TileGreen pour introduire un système de collecte de cartonnettes activé par blockchain, convertissant les fibres de déchets en blocs de ciment pour le marché de la construction. L'arène concurrentielle est donc divisée entre des économies d'échelle dans les sacs industriels et des propositions de durabilité différenciées dans la pulpe moulée et les cartonnettes de boissons, permettant des entrées de marché diversifiées et favorisant une rivalité saine.

Leaders du secteur de l'emballage papier en Égypte

Tetra Pak Egypt Ltd

Huhtamaki Egypt L.L.C.

Mondi plc

INDEVCO Group SAL

Masr International Paper (MIP)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les ajouts importants de capacités orientées vers l'exportation et les programmes de facilitation des licences créent des espaces à exploiter dans le carton ondulé, la transformation du carton plat et la fibre moulée. L'accord de la zone économique du canal de Suez (SCZone) avec Eroglu Global Holding pour une usine de carton et d'emballage de 175 millions USD à Qantara West (annoncé en janvier 2026) souligne la demande de cartons, de boîtes et de plaques ondulées fabriqués localement, reliés à l'infrastructure des zones industrielles et aux corridors d'exportation. Parallèlement, l'octroi par le cabinet égyptien d'une licence dorée à Huhtamaki Egypt pour une installation d'emballage en fibre moulée dans la zone industrielle CPC de Sadat City (Menoufia) ouvre une voie favorable au développement de formats à base de fibres à grande échelle, qui remplacent le plastique dans la restauration et élargissent l'accès aux composants en pâte moulée pour l'emballage protecteur.

Les opportunités se concentrent également autour de la localisation du carton pour caisses et de la transformation de carton ondulé à spécifications plus élevées, qui soutient le commerce électronique et la logistique d'exportation. La mise en service de la machine à carton pour caisses de Greenliner à 10th of Ramadan City (novembre 2025) et l'accord de Cepack Group avec BHS Germany pour installer une nouvelle ligne de carton ondulé (décembre 2025, augmentation de capacité citée à environ 70 %) témoignent d'un investissement actif dans l'approvisionnement national et de cycles de mise à niveau technologique plus rapides pour les transformateurs. Avec le programme égyptien de remise à l'exportation de 45 milliards EGP (lancé en juin 2025) qui lie les remises à des indicateurs de durabilité et d'efficacité énergétique, les transformateurs capables de documenter le contenu recyclé, d'améliorer leur intensité énergétique et de satisfaire aux exigences d'étiquetage et de normes disposent d'une voie plus claire pour se positionner sur la demande FMCG et industrielle orientée vers l'exportation.

Développements récents du secteur

- Avril 2026 : UNIPAKNILE a lancé la marque RHINOPAK pour les emballages en papier robustes destinés à l'agriculture, à l'électroménager et à l'automobile. Ce lancement élargit le positionnement de l'entreprise dans les niches d'emballage ondulé et protecteur à plus haute performance, où une demande axée sur les spécifications soutient des capacités de transformation et d'impression à valeur ajoutée.

- Mai 2025 : Huhtamaki a confirmé ses projets pour une nouvelle installation d'emballage en fibre moulée dans la zone industrielle CPC de Sadat City, avec une mise en service visée pour août 2026. Cet investissement améliore la disponibilité locale d'alternatives à base de fibres pour la restauration et l'emballage protecteur, et s'aligne sur la volonté de l'Égypte de promouvoir des formats d'emballage recyclables au sein des zones industrielles.

- Décembre 2024 : Tetra Pak et Uniboard ont inauguré la première installation de recyclage de cartons de boissons usagés d'Égypte à Sadat City, soutenue par un investissement conjoint de 2,5 millions EUR et conçue pour une capacité de 8 000 tonnes par an. Cette installation ajoute une infrastructure de recyclage nationale pour les emballages à base de carton, favorisant la création d'une matière première circulaire et réduisant la dépendance aux fibres récupérées importées pour les applications liées au carton plat.

Cadre de la méthodologie de recherche et portée du rapport

Aperçu de la segmentation

- Par grade

- Carton plat

- Sulfate blanchi solide (SBS)

- Sulfate non blanchi solide (SUS)

- Carton pliant (FBB)

- Carton recyclé couché (CRB)

- Carton recyclé non couché (URB)

- Autres grades de carton plat

- Carton ondulé

- Kraftliner à dessus blanc

- Autres kraftliners

- Testliner à dessus blanc

- Autres testliners

- Cannelure semi-chimique

- Cannelure recyclée

- Carton plat

- Par produit

- Boîtes pliantes

- Boîtes en carton ondulé

- Autres produits

- Par secteur utilisateur final

- Alimentation

- Boissons

- Soins de santé

- Soins personnels

- Soins ménagers

- Électricité et électronique

- Autres secteurs utilisateurs finaux

- Par format d'emballage

- Rigide (ondulé, carton solide)

- Semi-rigide (boîtes pliantes)

- Papier flexible (sachets, enveloppes)

- Fibre moulée et pulpe

Questions clés auxquelles répond le rapport

Quel segment connaît la croissance la plus rapide sur le marché de l'emballage papier en Égypte ?

Le carton plat devrait afficher un TCAC de 6,03 %, porté par les applications pharmaceutiques et alimentaires haut de gamme.

Comment les incitations gouvernementales influencent-elles les exportations d'emballages papier ?

Le programme de remboursement de 45 milliards EGP rembourse les exportateurs d'emballages en fibres durables en 90 jours, stimulant ainsi de nouvelles capacités.

Quel est le principal défi auquel sont confrontés les fabricants d'emballages papier en Égypte ?

La volatilité des prix mondiaux de la pâte à papier et la hausse des coûts de fret érodent les marges des papeteries et des transformateurs dépendants des importations.

Quelle est la taille du marché de l'emballage papier en Égypte en 2026 ?

Il est évalué à 2,06 milliards USD et devrait atteindre 2,52 milliards USD d'ici 2031.

Quel est le taux de croissance prévu pour le secteur de l'emballage papier en Égypte ?

Le secteur devrait enregistrer un TCAC de 4,05 % sur la période 2026-2031.

Quel grade domine la demande en emballage papier en Égypte ?

Le carton ondulé occupe la première place avec 57,05 % du chiffre d'affaires 2025, en raison des importants besoins en expédition de cartons ondulés.

Dernière mise à jour de la page le: