Taille et parts du marché des aliments de collation au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

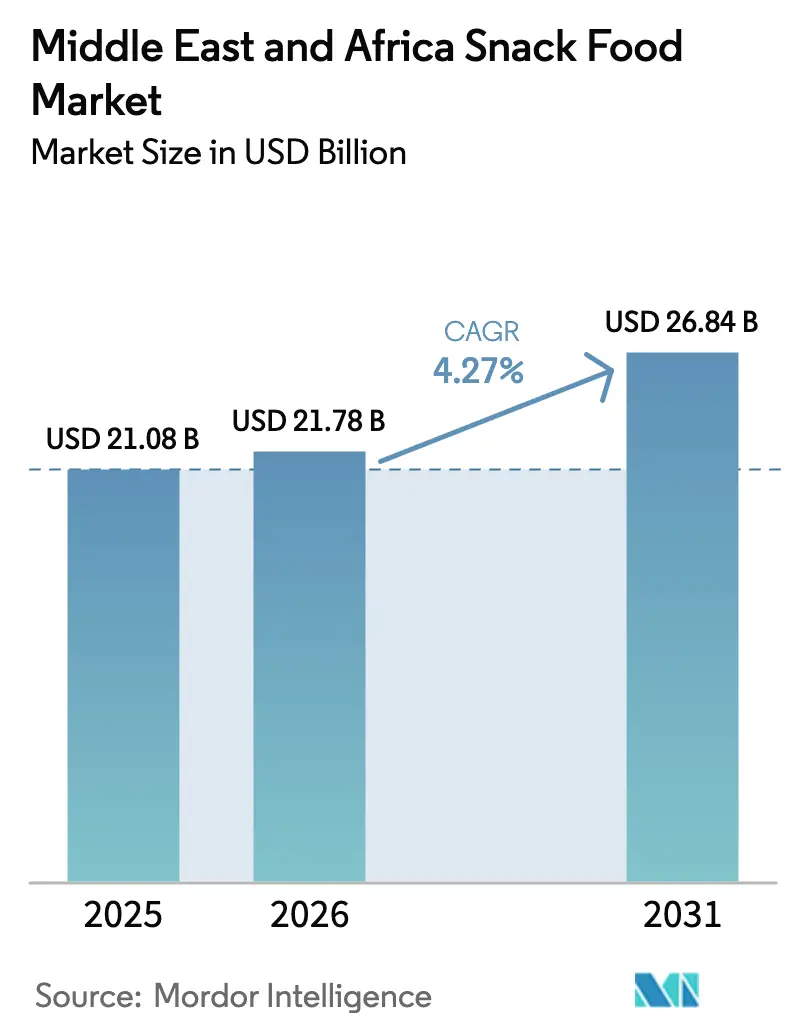

| Taille du marché de l'année de base (2025) | 21.08 Milliards de dollars |

| Taille du Marché (2026) | 21.78 Milliards de dollars |

| Taille du Marché (2031) | 26.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.27% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aliments de collation au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des aliments de collation au Moyen-Orient et en Afrique devrait augmenter de 21,08 milliards USD en 2025 à 21,78 milliards USD en 2026 et atteindre 26,84 milliards USD d'ici 2031, avec un taux de croissance annuel composé (TCAC) de 4,27% sur la période 2026-2031. Des facteurs tels que la croissance des populations urbaines, le renforcement des réglementations en matière d'étiquetage et l'innovation continue en matière de saveurs stimulent la croissance tout en reconfigurant les portefeuilles de produits. En 2025, l'Arabie Saoudite était le plus grand marché national ; cependant, la croissance se déplace de plus en plus vers les Émirats Arabes Unis, l'Afrique du Sud et certaines économies d'Afrique du Nord, qui adoptent des ingrédients d'origine végétale et un positionnement de produits haut de gamme. Les exigences en matière de durée de conservation, influencées par les températures ambiantes élevées, entraînent une transition de l'emballage vers les boîtes en aluminium et les films mono-matériaux recyclables. Par ailleurs, les investissements réalisés dans le cadre de l'initiative Vision 2030 de l'Arabie Saoudite renforcent les capacités de fabrication locales, réduisent les longueurs des chaînes d'approvisionnement et diminuent la dépendance aux importations. Parallèlement, l'étiquetage réglementaire en face avant des emballages, qui met en évidence l'excès de sodium et de graisses saturées, encourage la reformulation des gammes de produits traditionnels. Cela crée des opportunités pour les collations carnées riches en protéines, les produits biologiques et les extensions de collations fonctionnelles qui séduisent les consommateurs soucieux de leur santé.

Points clés du rapport

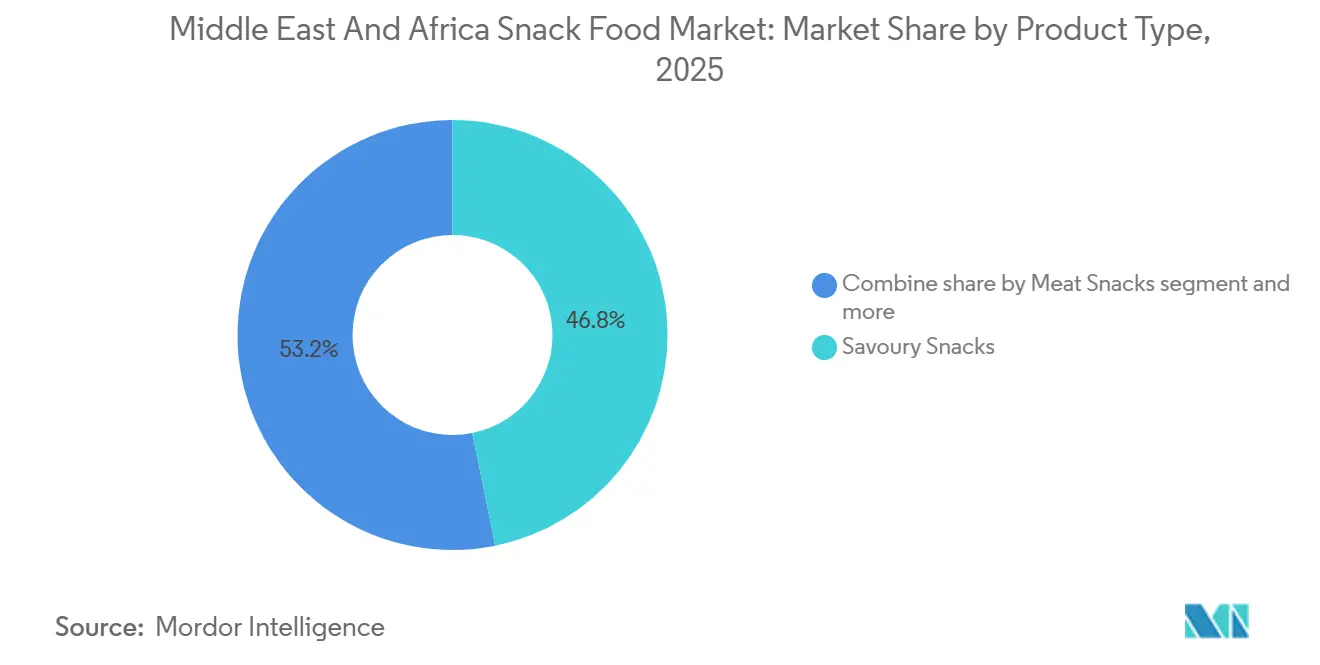

- Par type de produit, les collations salées ont dominé avec 46,82% de la valeur en 2025, tandis que les collations carnées devraient se développer à un TCAC de 5,08% jusqu'en 2031.

- Par type d'ingrédient, les formulations conventionnelles ont conservé 60,74% de la valeur en 2025, mais les variantes biologiques et à étiquette propre progressent à un TCAC de 4,87% jusqu'en 2031.

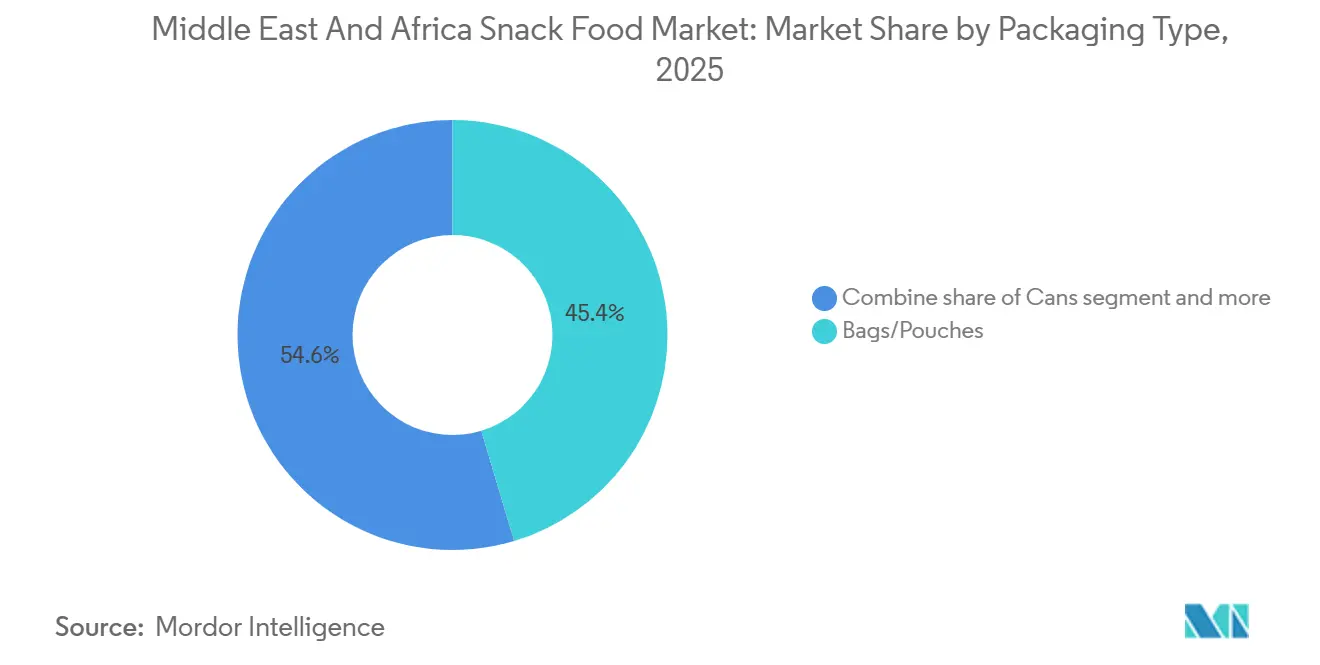

- Par type d'emballage, les sachets et pochettes ont dominé avec une part de 45,37% en 2025, mais les boîtes sont en passe de connaître la hausse la plus rapide avec un TCAC de 5,22% jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés ont capté 35,37% des ventes en 2025, tandis que le commerce en ligne devrait progresser à un TCAC de 5,13% jusqu'en 2031.

- Par géographie, l'Arabie Saoudite détenait 27,44% de la part du marché des aliments de collation au Moyen-Orient et en Afrique en 2025, tandis que les Émirats Arabes Unis devraient afficher la croissance la plus rapide avec un TCAC de 5,01% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des aliments de collation au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Des modes de vie plus chargés et une consommation en déplacement | +0.9% | Cœur du Conseil de coopération du Golfe, avec des retombées vers l'Afrique du Nord urbaine | Moyen terme (2-4 ans) |

| Croissance des collations à base de plantes et d'ingrédients alternatifs | +0.6% | Émirats Arabes Unis, Arabie Saoudite, Afrique du Sud | Long terme (≥ 4 ans) |

| Formats d'emballage portables et pratiques | +0.7% | Moyen-Orient et Afrique, avec des gains précoces en Arabie Saoudite, aux Émirats Arabes Unis et en Turquie | Court terme (≤ 2 ans) |

| Réinvention des saveurs traditionnelles et locales dans des formats modernes | +0.5% | Conseil de coopération du Golfe, Turquie, Afrique du Nord | Moyen terme (2-4 ans) |

| Sensibilisation croissante à la santé et au bien-être favorisant les collations meilleures pour la santé | +0.8% | Émirats Arabes Unis, Arabie Saoudite, Afrique du Sud | Moyen terme (2-4 ans) |

| Passage des collations en vrac/non emballées aux collations de marque emballées | +0.7% | Afrique subsaharienne, Afrique du Nord, avec une concentration en Afrique du Sud et en Égypte | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Des modes de vie plus chargés et une consommation en déplacement

Les taux d'urbanisation dans les pays du Conseil de coopération du Golfe (CCG) ont dépassé 85 % en 2025, reconfigurant les habitudes alimentaires traditionnelles et augmentant la demande d'options à emporter adaptées aux trajets domicile-travail et aux routines professionnelles. En Arabie Saoudite, le taux de participation des femmes à la population active a atteint 35,6 % en 2024, marquant une hausse de 10 points de pourcentage depuis 2020 et contribuant à la croissance des ménages à double revenu qui privilégient la commodité par rapport aux repas cuisinés à la maison. Les Émirats Arabes Unis (EAU) ont enregistré 4,2 occasions de collation par habitant et par jour en 2025, contre 2,8 en 2020, sous l'effet des longues heures de travail et des embouteillages dans des villes comme Dubaï et Abou Dhabi, qui incitent les consommateurs à opter pour des solutions nutritionnelles portables. Selon l'enquête PwC sur les consommateurs du Moyen-Orient 2025, 62 % des répondants en Arabie Saoudite et aux Émirats Arabes Unis ont identifié le manque de temps comme le principal facteur influençant leurs achats de collations, dépassant les considérations de goût ou de prix. Ce changement de comportement des consommateurs amène les marques à se concentrer sur les emballages individuels et les formats refermables adaptés à la consommation mobile, tandis que les détaillants élargissent les assortiments en caisse pour capter les achats impulsifs pendant les périodes de pointe des trajets domicile-travail.

Croissance des collations à base de plantes et d'ingrédients alternatifs

Les lancements de collations à base de plantes au Moyen-Orient ont enregistré une augmentation d'une année sur l'autre en 2025, les Émirats Arabes Unis contribuant à un pourcentage croissant de nouvelles unités de gestion des stocks (UGS), selon les données des audits de vente au détail. Des produits tels que les soufflés aux pois chiches, les chips aux lentilles et les chips aux fèves remplacent les collations conventionnelles à base de pommes de terre dans les segments haut de gamme. Ce changement est largement motivé par l'essor des régimes flexitariens, qui visent à réduire la consommation de viande sans en exiger l'élimination complète. Le marché des ingrédients à étiquette propre au Moyen-Orient et en Afrique se développe à un taux de croissance de 7,34 %, les consommateurs scrutant de plus en plus les listes d'ingrédients pour détecter les additifs artificiels et exigeant une plus grande transparence dans l'approvisionnement. En mars 2025, Nestlé a lancé une barre à base de dattes et d'avoine en Arabie Saoudite, utilisant des dattes d'origine locale pour s'aligner sur les préférences patrimoniales tout en répondant aux normes d'étiquette propre. Le marché des protéines végétales en Afrique du Sud a connu une croissance en 2024, avec des producteurs de biltong lançant des alternatives de jerky à base de champignons pour répondre aux consommateurs végétaliens et végétariens. Cette diversification des ingrédients reconfigure les chaînes d'approvisionnement, les marques établissant des partenariats directs avec des agriculteurs de légumineuses en Turquie et des transformateurs de légumineuses en Égypte pour sécuriser des intrants biologiques non génétiquement modifiés (non-OGM) qui commandent des prix premium.

Formats d'emballage portables et pratiques

Les formats d'emballage individuels et refermables ont représenté une part significative des nouveaux lancements de collations dans le Conseil de coopération du Golfe en 2025, soulignant une orientation stratégique vers le contrôle des portions et la commodité pour la consommation en déplacement. En janvier 2025, Almarai a lancé un pack combiné crackers-fromage conçu pour s'adapter aux porte-gobelets de voiture et aux poches latérales de sacs à dos, répondant aux besoins des navetteurs et des enfants d'âge scolaire. Selon les recherches de Tetra Pak au Moyen-Orient, la majorité des consommateurs associent l'emballage refermable à la fraîcheur et à la valeur, ce qui incite les marques à adopter des fermetures à glissière et des films pelables et refermables, malgré une prime de coût notable par rapport aux emballages coussin traditionnels. La tendance à la portabilité se reflète également dans les placements de distributeurs automatiques, qui ont connu une augmentation significative dans les stations de métro et les campus d'entreprises d'Arabie Saoudite en 2024, proposant des collations stables à température ambiante dans des formats compacts. Par ailleurs, la collaboration de Saudi Basic Industries Corporation avec des convertisseurs régionaux pour développer des films en polypropylène mono-matériau soutient un emballage recyclable conforme aux directives de durabilité de l'Autorité des Émirats pour la normalisation et la métrologie, tout en maintenant les propriétés barrières nécessaires à une durée de conservation prolongée dans les environnements à forte humidité.

Réinvention des saveurs traditionnelles et locales dans des formats modernes

Les chips assaisonnées au za'atar, les chips aromatisées au halloumi et les barres fourrées aux dattes passent des boulangeries artisanales aux rayons des supermarchés, soutenues par la certification Halal qui permet la distribution transfrontalière au sein du Conseil de coopération du Golfe. La marque Lay's de PepsiCo a lancé une variante au za'atar aux Émirats Arabes Unis, captant des parts de marché dans le segment salé haut de gamme en quelques mois, selon le suivi de la vente au détail de Nielsen. Les fabricants de collations turcs exportent des crackers inspirés du simit et des confiseries infusées au loukoum vers les marchés du Golfe, tirant parti de l'affinité culturelle et de la nostalgie des communautés expatriées. Edita Food Industries a lancé un soufflé aromatisé au manakish en Égypte, combinant thym, sésame et sumac dans un format cuit au four qui séduit les consommateurs soucieux de leur santé à la recherche de saveurs traditionnelles sans friture. Cette stratégie de localisation des saveurs gagne du terrain sur les marchés où les marques mondiales dominaient auparavant avec des produits positionnés de manière universelle, les acteurs régionaux utilisant le patrimoine culinaire pour se différencier et fidéliser les consommateurs domestiques qui valorisent l'authenticité.

Analyse de l'impact des freins*

| Frein | (~)% d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations croissantes concernant le sel, le sucre, les graisses et les additifs | -0.6% | Conseil de coopération du Golfe, Afrique du Sud | Court terme (≤ 2 ans) |

| Réglementations strictes et évolutives en matière de sécurité alimentaire et d'étiquetage | -0.5% | Arabie Saoudite, Émirats Arabes Unis, Turquie | Moyen terme (2-4 ans) |

| Contraintes de chaîne d'approvisionnement et de logistique dans les zones reculées | -0.4% | Afrique subsaharienne, intérieur de l'Afrique du Nord | Long terme (≥ 4 ans) |

| Instabilité politique et barrières commerciales dans certains pays | -0.3% | Soudan, Yémen, Libye, avec des retombées vers l'Égypte et la Turquie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations croissantes concernant le sel, le sucre, les graisses et les additifs

Les campagnes de santé publique portant sur les maladies non transmissibles ont accru le contrôle des formulations de collations, les gouvernements du Conseil de coopération du Golfe (CCG) soulignant le lien entre la consommation élevée de sodium et de graisses trans et la prévalence croissante de l'obésité et du diabète. Selon l'Autorité saoudienne des aliments et des médicaments, plus d'un tiers des adultes en Arabie Saoudite sont classés comme obèses. En réponse, des étiquettes d'avertissement en face avant des emballages ont été introduites en 2024 pour identifier les produits dépassant les seuils spécifiés pour le sodium, le sucre et les graisses saturées [1]Source : Autorité saoudienne des aliments et des médicaments, « Étiquettes d'avertissement nutritionnel en face avant des emballages », sfda.gov.sa. Cette mesure réglementaire a conduit à la reformulation d'une part significative des portefeuilles de collations salées, les marques cherchant à éviter les avertissements en octogone rouge susceptibles de dissuader les consommateurs soucieux de leur santé. Par exemple, Nestlé a réduit la teneur en sucre de ses barres KitKat vendues aux Émirats Arabes Unis d'un pourcentage notable en 2024, remplaçant le saccharose par des mélanges de stévia et d'érythritol pour maintenir la douceur sans ajouter de calories. Cependant, les efforts de reformulation ont augmenté les coûts et nécessité des ajustements des profils gustatifs, retardant les lancements de produits et comprimant les marges bénéficiaires alors que les entreprises s'efforcent de respecter les normes nutritionnelles tout en maintenant l'attrait des consommateurs. Par ailleurs, le passage à des étiquettes plus propres a révélé des défis dans la chaîne d'approvisionnement, car les conservateurs naturels et les huiles non hydrogénées sont plus coûteux et nécessitent une logistique de chaîne du froid, augmentant considérablement les coûts de distribution dans les régions à haute température.

Réglementations strictes et évolutives en matière de sécurité alimentaire et d'étiquetage

La fragmentation réglementaire au Moyen-Orient et en Afrique crée des défis pour les lancements de produits et augmente les coûts de conformité, les marques étant confrontées à des normes variables en matière d'étiquetage, d'approbation des ingrédients et de tests de durée de conservation. L'Autorité saoudienne des aliments et des médicaments exige des panneaux nutritionnels en langue arabe et une certification Halal pour tous les aliments emballés, tandis que l'Autorité des Émirats pour la normalisation et la métrologie impose des tests par des tiers pour les contaminants microbiologiques et les métaux lourds [2]Source : Administration du commerce international, « Exigences en matière d'étiquetage/marquage », trade.gov. En 2024, le ministère de l'Agriculture et des Forêts de Turquie a introduit de nouvelles exigences en matière d'étiquetage des allergènes, nécessitant des reconceptions d'emballages pour les produits contenant du sésame, des fruits à coque et des sulfites. Ces changements réglementaires retardent la mise sur le marché de plusieurs mois, les entreprises procédant à des études de stabilité et reformulant les produits pour répondre aux exigences locales. Par ailleurs, le Département de la santé d'Afrique du Sud a mis en œuvre des objectifs de réduction du sodium la même année, limitant la teneur en sel des collations salées à un seuil spécifique, ce qui a conduit à un pourcentage significatif de produits historiques retirés des rayons. Les coûts de conformité, incluant les révisions juridiques, les tests en laboratoire et les reconceptions d'emballages, varient de cinquante mille à cent cinquante mille dollars américains par unité de gestion des stocks, posant des défis importants pour les petites et moyennes entreprises qui n'ont pas la taille nécessaire pour répartir les coûts réglementaires sur plusieurs marchés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les collations à base de viande dépassent les catégories traditionnelles

Les collations à base de viande devraient croître à un taux de 5,08 % jusqu'en 2031, marquant la croissance la plus rapide parmi les types de produits. Cette croissance est portée par la popularité croissante des régimes riches en protéines et l'adoption des habitudes alimentaires cétogènes, qui stimulent la demande de produits tels que le biltong, le jerky et le droëwors. En 2024, les exportations de biltong d'Afrique du Sud vers le Moyen-Orient ont augmenté de 14 %, les Émirats Arabes Unis et l'Arabie Saoudite représentant 60 % de ces expéditions, selon les données de la South African Meat Industry Company.

Les collations salées représentaient 46,82 % du marché en 2025, portées par des produits tels que les chips de pommes de terre, les soufflés extrudés et les crackers, qui bénéficient de réseaux de distribution bien établis et d'une forte fidélité à la marque. Cependant, la croissance de ce segment ralentit en raison des préoccupations sanitaires liées au sodium et aux graisses trans qui entraînent des efforts de reformulation et des exigences réglementaires en matière d'étiquetage. Les collations de confiserie, notamment les barres chocolatées et les bonbons gélifiés, subissent des pressions sur les marges en raison de la volatilité des prix du cacao, qui a augmenté de 40 % en 2024 à la suite de perturbations de l'approvisionnement en Afrique de l'Ouest. Les collations de boulangerie, telles que les biscuits et les cookies, continuent de bien performer en Afrique du Nord et en Turquie, où les traditions de l'heure du thé soutiennent une consommation par habitant régulière. Les collations aux fruits gagnent en popularité aux Émirats Arabes Unis, avec des barres à base de dattes et des mélanges de fruits séchés s'alignant sur les préférences d'étiquette propre. Par ailleurs, les collations surgelées, telles que les samoussas et les rouleaux de printemps, se développent dans les marchés urbains du Golfe, soutenues par une pénétration des congélateurs domestiques dépassant 75 %, ce qui facilite les achats en gros et le stockage prolongé.

Par type d'ingrédient : l'étiquette propre gagne en dynamisme

Les collations biologiques et à étiquette propre devraient croître à un taux de croissance annuel composé (CAGR) de 4,87 % jusqu'en 2031, dépassant la croissance des formulations conventionnelles, qui représentaient 60,74 % du marché en 2025. Le marché des ingrédients à étiquette propre au Moyen-Orient et en Afrique se développe à un CAGR de 7,34 %, porté par la demande croissante des consommateurs en matière de transparence et de produits d'origine naturelle. Bien que les collations conventionnelles continuent de dominer en raison de leurs avantages en termes de coûts et de leurs chaînes d'approvisionnement établies, les efforts de reformulation réduisent progressivement leur part de marché à mesure que les marques remplacent les additifs synthétiques par des alternatives naturelles.

En novembre 2024, Mondelez a lancé une variante d'Oreo à étiquette propre en Arabie Saoudite, remplaçant la vanilline artificielle par de l'extrait de vanille et supprimant le sirop de maïs à haute teneur en fructose. Cette reformulation a augmenté les coûts des intrants de 8 % mais a amélioré la perception de la marque auprès des consommateurs millennials soucieux de leur santé. Les cadres de certification biologique, tels que le biologique de l'Union européenne (UE) et le biologique du Département de l'agriculture des États-Unis (USDA), gagnent du terrain dans les marchés du Conseil de coopération du Golfe (CCG). Les collations biologiques importées d'Europe et d'Amérique du Nord occupent des espaces en rayon dans les détaillants haut de gamme tels que Waitrose et Spinneys. Cependant, la production biologique locale reste limitée, la Turquie et l'Afrique du Sud représentant 85 % des terres agricoles biologiques de la région. Les investissements dans la culture de légumineuses biologiques augmentent à mesure que les marques cherchent à localiser les chaînes d'approvisionnement et à réduire la dépendance aux importations.

Par type d'emballage : les boîtes progressent sous l'impulsion de la durabilité

Le marché des emballages en boîtes devrait croître à un taux de 5,22 % jusqu'en 2031, ce qui en fait le type d'emballage à la croissance la plus rapide. Cette croissance est principalement portée par les marques qui répondent aux exigences de durabilité et au besoin d'une durée de conservation prolongée dans les régions à climat chaud. En 2025, les sachets et pochettes représentaient 45,37 % du marché des emballages, soutenus par leur rentabilité et leur flexibilité de conception. Cependant, les préoccupations environnementales concernant les plastiques à usage unique ont conduit à des mesures réglementaires. L'Autorité des Émirats pour la normalisation et la métrologie (ESMA) a introduit des objectifs de recyclabilité en 2024, exigeant que 50 % des emballages de collations soient recyclables ou compostables d'ici 2027. Ces réglementations favorisent l'utilisation de boîtes en aluminium et de films mono-matériaux par rapport aux stratifiés multicouches.

En mars 2025, PepsiCo a lancé une gamme de chips de pommes de terre en boîte aux Émirats Arabes Unis, présentant le format comme à la fois haut de gamme et respectueux de l'environnement. Cette approche a permis à l'entreprise de sécuriser une part de marché de 12 % dans le segment haut de gamme en six mois. Les boîtes offrent une durée de conservation prolongée et des propriétés barrières supérieures, essentielles dans les marchés du Golfe où les températures ambiantes dépassent souvent 40 degrés Celsius pendant de longues périodes. Cependant, des coûts unitaires plus élevés et des contraintes de poids limitent leur adoption dans les segments axés sur la valeur. Pendant ce temps, les sachets et pochettes restent le choix privilégié en Afrique du Nord et en Afrique subsaharienne, où la sensibilité aux prix et les réseaux de distribution informels font de l'emballage léger et flexible une option plus pratique et rentable.

Par canal de distribution : le commerce en ligne s'accélère

Le commerce en ligne devrait croître à un taux de 5,13 % jusqu'en 2031, ce qui en fait le canal de distribution à la croissance la plus rapide. Cette croissance est alimentée par l'utilisation croissante du commerce mobile et l'adoption des systèmes de paiement numérique, qui transforment le comportement d'achat dans les marchés du Conseil de coopération du Golfe (CCG). Les supermarchés et hypermarchés représentaient 35,37 % des ventes en 2025, portés par des grandes enseignes telles que Carrefour, LuLu et Panda, qui proposaient une gamme de produits diversifiée et des offres promotionnelles compétitives. Simultanément, les plateformes en ligne ont connu une croissance significative, avec la valeur brute des marchandises pour les collations augmentant de 35 % pendant le Ramadan 2025 sur les principales plateformes de commerce électronique du Moyen-Orient. Les données de Monsha'at (Autorité générale pour les petites et moyennes entreprises) d'Arabie Saoudite ont révélé une croissance de 10 % des inscriptions actives au commerce électronique au quatrième trimestre 2024, ainsi que la délivrance de 40 953 registres commerciaux [3]Source : Monsha'at, « Programmes et services de commerce électronique », monshaat.gov.sa.

Les commerces de proximité se développent dans les zones urbaines, bénéficiant d'une exploitation 24 heures sur 24 et de leur proximité avec les quartiers résidentiels, ce qui favorise les achats impulsifs. Cependant, la hausse des loyers et des coûts de main-d'œuvre pèse sur la rentabilité de ce canal. D'autres canaux de distribution, tels que les distributeurs automatiques et les abonnements directs aux consommateurs, gagnent en popularité dans des marchés de niche. Par exemple, Almarai a lancé un service d'abonnement pour les collations à base de fromage en Arabie Saoudite en avril 2025. La croissance du commerce électronique est particulièrement forte aux Émirats Arabes Unis (EAU) et en Arabie Saoudite, où la pénétration des smartphones dépasse 95 % et l'infrastructure de livraison du dernier kilomètre est bien développée, permettant la livraison le jour même dans les grandes villes. Le commerce mobile représentait plus de 40 % des achats de collations en ligne en 2025, soutenu par des plateformes basées sur des applications telles que Noon, Talabat et Careem Now, qui intègrent paiement, livraison et programmes de fidélité. Les supermarchés défendent activement leurs parts de marché grâce à des stratégies omnicanales, Carrefour et LuLu lançant des services de click and collect qui combinent la commodité des achats en ligne avec le retrait en magasin.

Analyse géographique

L'Arabie Saoudite représentait 27,44% du marché en 2025, soutenue par les initiatives Vision 2030 visant à accroître les investissements dans la fabrication alimentaire locale et à réduire la dépendance aux importations. Le marché de la vente au détail d'aliments emballés du royaume est porté par des facteurs tels que la croissance démographique, l'urbanisation et la hausse des revenus disponibles. Les catégories à forte croissance comprennent les barres de collation, les collations aux fruits et les collations salées, qui bénéficient de l'expansion du commerce moderne et des activités promotionnelles pendant le Ramadan et l'Aïd. L'introduction par l'Autorité Saoudienne des Aliments et des Médicaments (SFDA) d'étiquettes d'avertissement en face avant des emballages en janvier 2024 a incité les marques à reformuler leurs produits afin d'éviter les avertissements en octogone rouge qui dissuadent les consommateurs soucieux de leur santé. Almarai, la plus grande entreprise laitière et alimentaire de la région, a élargi son portefeuille de collations en 2024 avec des combinaisons crackers-fromage et des barres protéinées, en tirant parti de son réseau de distribution pour atteindre une pénétration nationale en six mois. Cependant, des défis persistent dans les provinces éloignées, où les limitations d'infrastructure et la faible densité de population augmentent les coûts de distribution et limitent la densité des points de vente.

Les Émirats Arabes Unis (EAU) devraient croître à un taux de 5,01% jusqu'en 2031, le plus rapide parmi les géographies analysées. Cette croissance est alimentée par le positionnement de produits haut de gamme, une population expatriée diversifiée et un écosystème de commerce électronique mature. Les lancements de collations d'origine végétale aux Émirats Arabes Unis ont augmenté de 18% en 2025, avec des produits tels que les soufflés aux pois chiches et les chips aux lentilles gagnant du terrain dans les segments soucieux de la santé. Dubaï et Abou Dhabi représentent 70% de la consommation de collations du pays, soutenus par des revenus par habitant élevés et une pénétration du commerce moderne dépassant 80%. Les objectifs de recyclabilité de l'Autorité des Émirats pour la Normalisation et la Métrologie (ESMA) stimulent l'innovation en matière d'emballage, les marques adoptant des boîtes en aluminium et des films mono-matériaux pour répondre aux mandats de conformité de 2027.

Le marché des collations en Afrique du Sud présente une nette division entre les centres urbains, où les collations emballées de marque dominent, et les zones rurales, où les produits en vrac non emballés conservent des parts de marché en raison de la sensibilité aux prix et des infrastructures de vente au détail limitées. Les exportations de biltong vers le Moyen-Orient ont augmenté de 14% en 2024, positionnant l'Afrique du Sud comme un fournisseur clé de collations carnées riches en protéines. Le marché des collations en Turquie est influencé par les préférences gustatives locales, avec des crackers inspirés du simit et des confiseries infusées au loukoum gagnant en popularité sur les marchés intérieur et à l'exportation. Dans le reste du Moyen-Orient et de l'Afrique, notamment dans des pays tels que l'Égypte, le Nigéria et le Kenya, le marché reste fragmenté.

Paysage concurrentiel

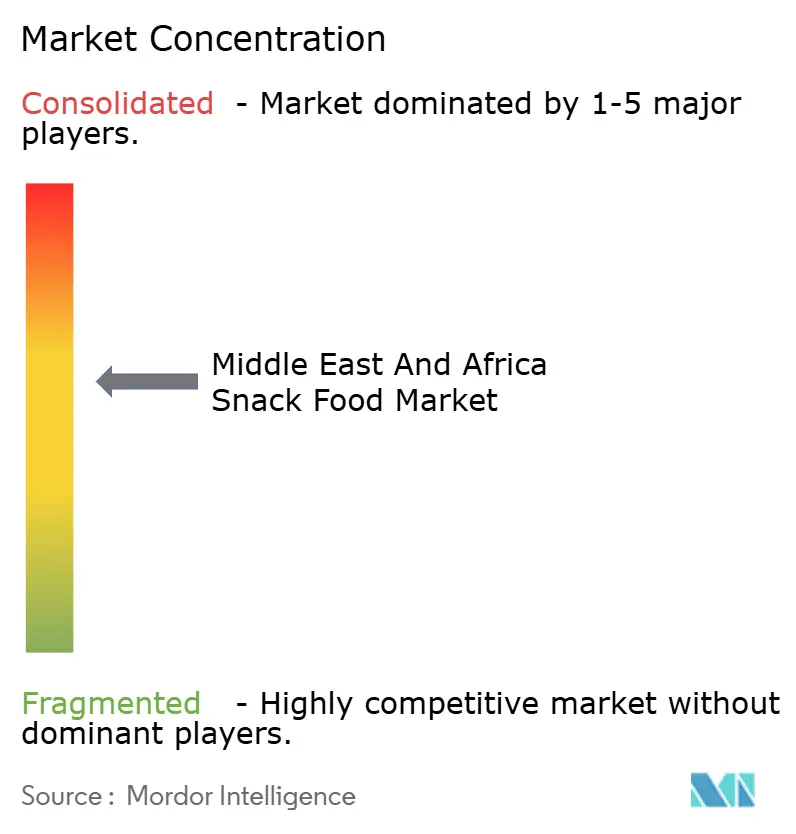

Le marché des aliments de collation au Moyen-Orient et en Afrique présente un niveau de concentration modéré, équilibrant l'influence des multinationales avec la spécialisation des acteurs régionaux. Des entreprises telles que PepsiCo, Unilever et Mondelez International utilisent leurs chaînes d'approvisionnement mondiales et leur forte notoriété de marque pour dominer les segments salés et de confiserie. Dans le même temps, des entreprises locales comme Almarai, Edita Food Industries et Ülker fidélisent les consommateurs grâce à des saveurs localisées et à des réseaux de distribution étendus.

Les stratégies clés sur le marché comprennent la premiumisation, le positionnement de produits axé sur la santé et l'expansion géographique. Les multinationales acquièrent de plus en plus des participations minoritaires dans des marques régionales pour faciliter l'entrée sur le marché et faire face aux défis réglementaires. Des opportunités émergent dans des domaines tels que les collations biologiques, les formats à base de viande et les canaux de commerce électronique. Ces segments permettent aux acteurs plus petits de s'établir avant que les concurrents plus importants ne consolident leurs positions. Cependant, les entreprises établies font souvent face à des difficultés d'adaptation rapide, créant de l'espace pour des entrants plus agiles.

La technologie joue un rôle significatif dans la reconfiguration de la concurrence. Les entreprises adoptent l'intelligence artificielle pour la prévision de la demande et l'optimisation des itinéraires, ce qui contribue à réduire les ruptures de stock et à améliorer les taux de remplissage dans les réseaux de distribution fragmentés. Par exemple, l'utilisation par Nestlé de la technologie blockchain pour la traçabilité de la chaîne d'approvisionnement en Arabie Saoudite, lancée en 2024, renforce la transparence et garantit la conformité aux exigences de certification Halal. Cette capacité offre un avantage concurrentiel que les concurrents plus petits pourraient avoir du mal à reproduire.

Leaders du secteur des aliments de collation au Moyen-Orient et en Afrique

Unilever PLC

PepsiCo Inc.

Nestlé S.A.

General Mills Inc.

Kellanova

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Arla Foods a lancé des Puddings Protéinés en Arabie Saoudite, une collation riche en protéines et sans lactose contenant 20 g de protéines, 158 kcal et sans sucre ajouté. Le produit est disponible en saveurs chocolat, caramel salé et latte noisette.

- Août 2024 : Crispy a dévoilé des Anneaux au Piment Doux en Arabie Saoudite, élargissant son offre de collations aromatisées sur le marché du Moyen-Orient. Le lancement du produit reflète l'appétit croissant des consommateurs pour des saveurs audacieuses et innovantes et des formats de collation individuelle pratiques, soutenant la croissance de la catégorie dans le segment concurrentiel des collations salées du Royaume.

- Octobre 2024 : The Yoghurt Shop, une marque australienne familiale de yaourt grec, a lancé ses produits en Arabie Saoudite via les marchés Tamimi à travers le pays. La marque propose des variétés artisanales, notamment Fruit de la Passion, Crumble au Caramel et Muesli au Miel et aux Épices, toutes fabriquées sans épaississants artificiels.

Périmètre du rapport sur le marché des aliments de collation au Moyen-Orient et en Afrique

Les aliments de collation, souvent désignés comme collations à haute densité nutritionnelle, sont riches en nutriments essentiels et présentent généralement de faibles niveaux de graisses saturées, de sucres ajoutés et de sodium. Ces collations constituent des options de repas rapides et pratiques. Le marché des aliments de collation au Moyen-Orient et en Afrique est catégorisé par type en collations surgelées, collations salées, collations aux fruits, collations de confiserie, collations de boulangerie, collations carnées et autres types. Sur la base du type d'ingrédient, le marché est divisé en collations biologiques/à étiquette propre et conventionnelles. En termes d'emballage, il est segmenté en sachets/pochettes, boîtes et autres. Par canal de distribution, le marché comprend les supermarchés/hypermarchés, les épiceries de proximité, les boutiques de vente au détail en ligne et d'autres canaux de distribution. Sur le plan géographique, le marché est analysé en Afrique du Sud, en Arabie Saoudite, aux Émirats Arabes Unis et dans le reste du Moyen-Orient et de l'Afrique. La taille du marché a été évaluée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Collations surgelées |

| Collations salées |

| Collations aux fruits |

| Collations de confiserie |

| Collations de boulangerie |

| Collations à base de viande |

| Autres |

| Biologique/À étiquette propre |

| Conventionnel |

| Sachets/Pochettes |

| Boîtes |

| Autres |

| Supermarchés/Hypermarchés |

| Commerces de proximité |

| Boutiques de vente au détail en ligne |

| Autres canaux de distribution |

| Afrique du Sud |

| Arabie Saoudite |

| Émirats Arabes Unis |

| Turquie |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Collations surgelées |

| Collations salées | |

| Collations aux fruits | |

| Collations de confiserie | |

| Collations de boulangerie | |

| Collations à base de viande | |

| Autres | |

| Par type d'ingrédient | Biologique/À étiquette propre |

| Conventionnel | |

| Par type d'emballage | Sachets/Pochettes |

| Boîtes | |

| Autres | |

| Par canal de distribution | Supermarchés/Hypermarchés |

| Commerces de proximité | |

| Boutiques de vente au détail en ligne | |

| Autres canaux de distribution | |

| Par géographie | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des aliments de collation au Moyen-Orient et en Afrique ?

La taille du marché des aliments de collation au Moyen-Orient et en Afrique a atteint 21,78 milliards USD en 2026.

Quel pays connaît la croissance la plus rapide dans la région ?

Les Émirats Arabes Unis devraient croître à un CAGR de 5,01 % jusqu'en 2031, le rythme le plus rapide parmi les principales géographies.

Quel type de produit devrait enregistrer la croissance la plus élevée ?

Les collations à base de viande devraient se développer à un CAGR de 5,08 % grâce à un positionnement riche en protéines et à des lancements certifiés Halal.

Comment le commerce en ligne influencera-t-il les ventes de collations au cours des cinq prochaines années ?

Le commerce en ligne devrait afficher un CAGR de 5,13 % à mesure que la pénétration des smartphones et l'infrastructure de livraison rapide stimulent les achats numériques.

Dernière mise à jour de la page le: