Taille et part du marché des GPU pour centres de données au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

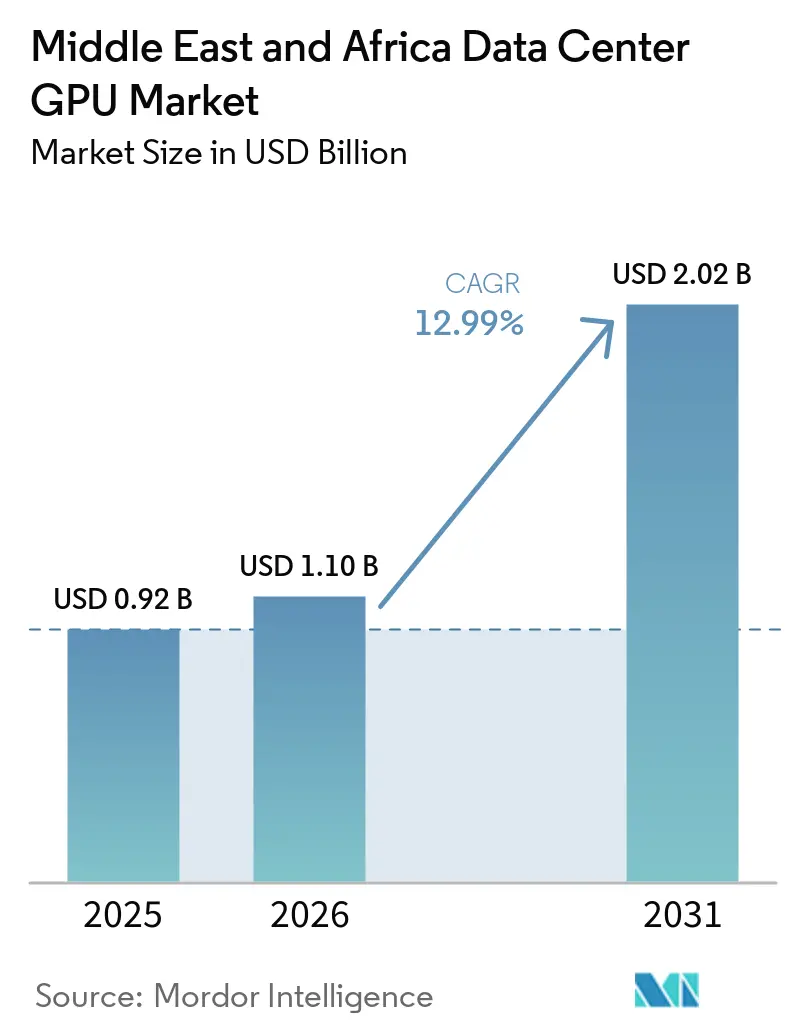

| Taille du marché de l'année de base (2025) | 0.92 Milliards de dollars |

| Taille du Marché (2026) | 1.10 Milliards de dollars |

| Taille du Marché (2031) | 2.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.99% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des GPU pour centres de données au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des GPU pour centres de données au Moyen-Orient et en Afrique devrait passer de 0,92 milliard USD en 2025 et 1,10 milliard USD en 2026 à 2,02 milliards USD d'ici 2031, enregistrant un TCAC de 12,99 % entre 2026 et 2031. Le rythme des investissements reflète un changement marqué dans la manière dont l'infrastructure d'IA est financée dans la région, les fonds souverains agissant plus rapidement que les budgets d'entreprise conventionnels et raccourcissant les calendriers de déploiement. Les accords bilatéraux d'approvisionnement en puces ont également modifié la position de la région dans la file d'attente mondiale pour les GPU avancés, ce qui a donné aux projets du Golfe un accès plus précoce aux capacités haut de gamme que de nombreux acheteurs d'entreprise dans d'autres régions. L'Afrique s'est également positionnée plus favorablement, des engagements multi-pays en matière de GPU ciblant l'Afrique du Sud, le Nigeria, le Kenya, l'Égypte et le Maroc pour de nouvelles capacités de centres de données orientées vers l'IA. Les conditions concurrentielles restent actives plutôt que fermées, car NVIDIA a conservé une forte avance dans les expéditions d'entraînement tandis qu'AMD, Intel, les hyperscalers et les opérateurs régionaux ont renforcé leur présence par le biais de coentreprises, de constructions de campus et d'offres à écosystème ouvert. Les opportunités de croissance restent les plus fortes là où les opérateurs peuvent résoudre simultanément les problèmes d'alimentation, de refroidissement, de disponibilité des câbles et de vitesse de déploiement, en particulier dans les projets liés aux programmes d'IA souverains, à l'inférence industrielle et aux exigences de traitement local des données.

Points clés du rapport

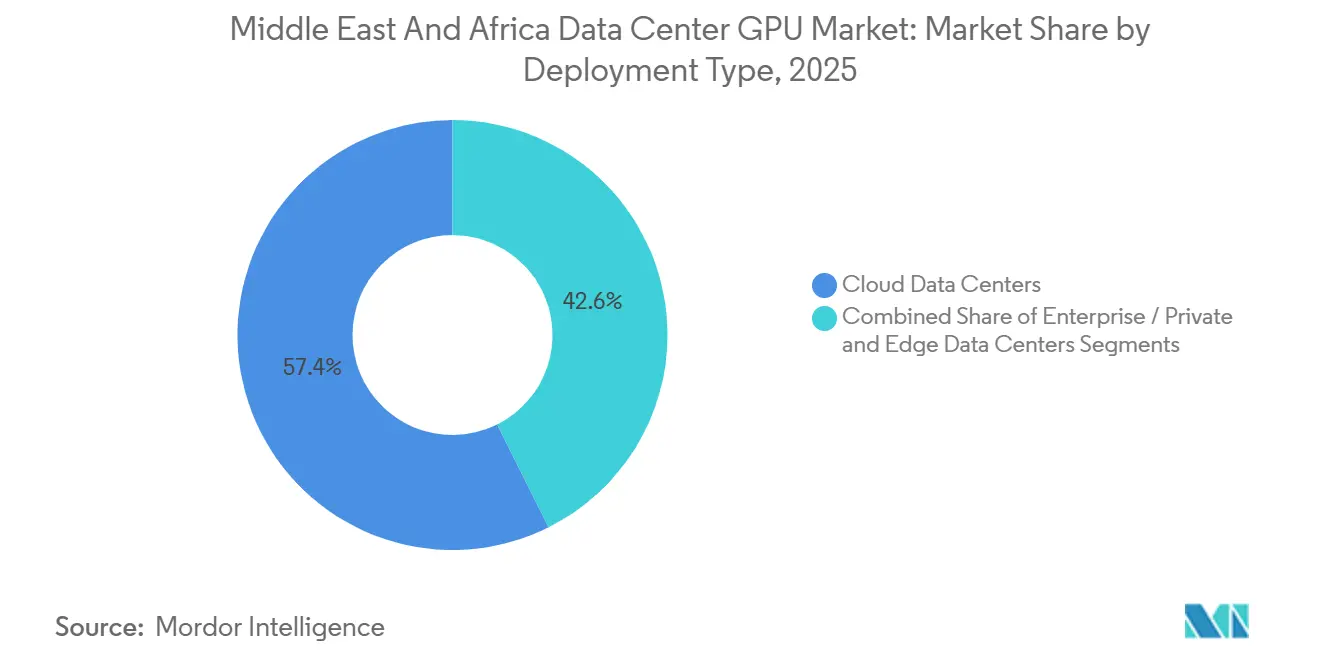

- Par type de déploiement, les centres de données en nuage ont représenté 57,39 % du chiffre d'affaires en 2025, tandis que les centres de données en périphérie devraient se développer à un TCAC de 13,67 % jusqu'en 2031, l'inférence en temps réel se rapprochant des sites de terrain et des utilisateurs finaux.

- Par type de GPU, les GPU d'inférence ont représenté 59,86 % du chiffre d'affaires en 2025, et ce même segment devrait rester le plus dynamique avec un TCAC de 13,89 % jusqu'en 2031, la baisse des coûts d'inférence améliorant l'adoption commerciale.

- Par interconnexion, les GPU basés sur PCIe ont capté 69,97 % du chiffre d'affaires en 2025, tandis que les GPU à interconnexion à haute bande passante devraient se développer plus rapidement avec un TCAC de 14,67 % jusqu'en 2031, à mesure que les grands clusters d'entraînement montent en puissance.

- Par type de charge de travail, les charges de travail d'intelligence artificielle et d'apprentissage automatique ont représenté 58,44 % du chiffre d'affaires en 2025, tandis que l'analytique des données devrait enregistrer la croissance la plus rapide avec un TCAC de 14,01 % jusqu'en 2031.

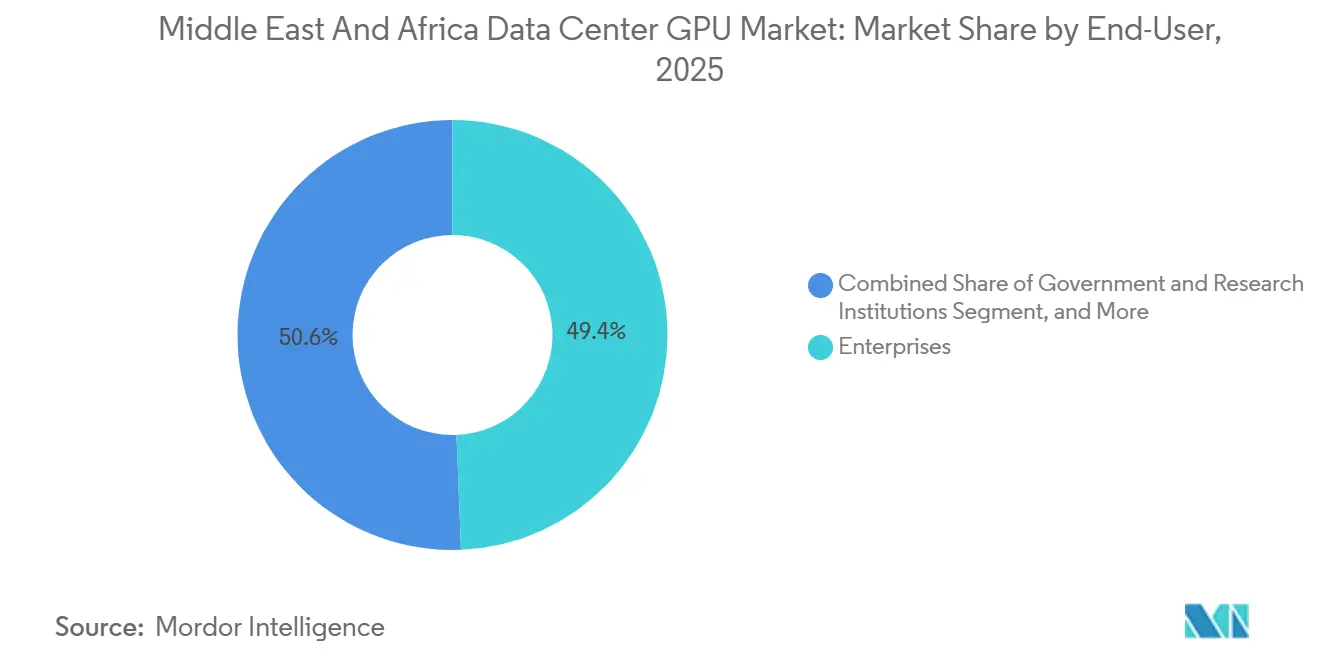

- Par utilisateur final, les hyperscalers et les fournisseurs de services en nuage ont détenu 49,37 % de la part du marché des GPU pour centres de données au Moyen-Orient et en Afrique en 2025, tandis que les entreprises devraient croître le plus rapidement avec un TCAC de 14,37 % jusqu'en 2031, à mesure que les dépenses en infrastructure sur site augmentent.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des GPU pour centres de données au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption accélérée de l'IA générative et des grands modèles de langage dans les initiatives souveraines du Golfe | +3.2% | Émirats arabes unis, Arabie saoudite, Qatar, avec des retombées vers l'Égypte et le Maroc | Moyen terme (2 à 4 ans) |

| Expansion rapide du nuage hyperscale soutenue par les fonds souverains | +2.8% | Émirats arabes unis, Arabie saoudite, Qatar, Afrique du Sud, Nigeria | Court terme (≤ 2 ans) |

| Cycle d'innovation matérielle vers les GPU à mémoire à haute bande passante et à module multi-puces | +2.1% | Mondial, avec adoption précoce aux Émirats arabes unis et en Arabie saoudite | Moyen terme (2 à 4 ans) |

| Accords d'allocation souveraine de GPU orientant l'approvisionnement en faveur des projets MEA | +1.9% | Émirats arabes unis, Arabie saoudite, Qatar | Court terme (≤ 2 ans) |

| Déploiement de centres de données alimentés par le gaz résiduel dans les champs pétroliers du Moyen-Orient | +0.8% | Arabie saoudite, Émirats arabes unis, Oman, Qatar | Long terme (≥ 4 ans) |

| Subventions préférentielles pour les infrastructures de refroidissement liquide dans les campus désertiques | +0.7% | Émirats arabes unis, Arabie saoudite, Qatar | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption accélérée de l'IA générative et des grands modèles de langage dans les initiatives souveraines du Golfe

Le marché des GPU pour centres de données au Moyen-Orient et en Afrique est porté par des programmes d'IA souverains qui ont réduit les fenêtres d'adoption, passant des cycles pluriannuels traditionnels à des calendriers de déploiement beaucoup plus courts. L'initiative HUMAIN d'Arabie saoudite s'est associée à xAI en janvier 2026 pour déployer des clusters d'inférence Grok-3 à Riyad et à Djeddah, avec un objectif de 50 000 requêtes simultanées en langue arabe d'ici le troisième trimestre 2026.[1]Reuters, "Partenariat Saudi HUMAIN-xAI pour Grok-3 annoncé," Reuters, reuters.comAux Émirats arabes unis, G42 exploitait un campus d'IA de 200 mégawatts à Masdar City, abritant des racks NVIDIA GB200 NVL72 conçus pour des modèles à 1,8 billion de paramètres, ce qui plaçait l'installation à une échelle auparavant associée aux hyperscalers américains. Le Maroc a également suivi ce schéma lorsque l'usine d'IA Nexus a été annoncée avec NVIDIA en novembre 2025, avec un plan de 500 mégawatts de capacité GPU d'ici 2028 et un rôle nord-africain dans le déploiement de modèles de langage en français et en arabe. Ces projets sont importants car ils absorbent l'approvisionnement en GPU plus rapidement que les acheteurs d'entreprise qui passent encore par des approbations budgétaires trimestrielles et des examens de conformité. Il en résulte un mix matériel qui s'oriente vers l'entraînement ainsi que vers l'inférence, car les modèles de langage localisés nécessitent des ensembles de données régionaux, la prise en charge des dialectes et un déploiement dans le cadre de cadres juridiques et culturels locaux.[2]Reuters, "Les États-Unis approuvent l'exportation de 35 000 puces d'IA vers le Moyen-Orient," Reuters, reuters.com

Expansion rapide du nuage hyperscale soutenue par les fonds souverains

Le marché des GPU pour centres de données au Moyen-Orient et en Afrique bénéficie également des capitaux des fonds souverains qui permettent aux hyperscalers de sécuriser des terrains, de l'énergie et du matériel plus tôt que leurs homologues dans de nombreuses autres régions. Microsoft a annoncé un engagement de 15,2 milliards USD pour l'infrastructure d'IA aux Émirats arabes unis avec G42 en mars 2025, incluant une expansion de 200 mégawatts prévue pour fin 2026. Au Qatar, la coentreprise Brookfield-Qai a posé la première pierre en février 2026 d'un centre de calcul de 100 mégawatts à Doha dans le cadre d'un engagement plus large de 20 milliards USD, avec des coûts d'énergie projetés à 0,06 USD par kilowattheure. Amazon Web Services a étendu sa région Bahreïn avec 3 zones de disponibilité supplémentaires en janvier 2026 et a ajouté des instances EC2 P5 optimisées pour les GPU basées sur les GPU NVIDIA H200 Tensor Core. Ce modèle de financement supprime les goulots d'étranglement financiers qui ralentissent souvent les grands projets en nuage, ce qui explique pourquoi plusieurs campus MEA ont atteint le statut opérationnel bien plus rapidement que les délais plus longs habituels dans les constructions mondiales. Il a également élargi la base adressable du marché des GPU pour centres de données au Moyen-Orient et en Afrique, car la capacité est préparée non seulement pour les projets souverains, mais aussi pour les locataires d'entreprise qui ont besoin d'hébergement local et d'accélération de l'IA.

Cycle d'innovation matérielle vers les GPU à mémoire à haute bande passante et à module multi-puces

Le marché des GPU pour centres de données au Moyen-Orient et en Afrique est façonné par un cycle matériel qui facilite la justification des déploiements premium malgré des coûts élevés d'alimentation et de refroidissement. Le rack NVIDIA GB200 NVL72 combinait 72 GPU Blackwell avec 1,44 téraoctet de mémoire HBM3e et délivrait 720 pétaflops de débit FP4, tandis que les expéditions vers les clients des Émirats arabes unis et d'Arabie saoudite ont commencé au quatrième trimestre 2025. Le MI325X d'AMD associait 288 gigaoctets de HBM3e à une puce de calcul en 6 nanomètres et une chiplet d'E/S en 5 nanomètres, ce qui donnait à la plateforme 5,3 téraoctets par seconde de bande passante mémoire pour l'inférence de grands modèles de langage. L'accélérateur Gaudi 3 d'Intel est entré dans les discussions avec les entreprises sud-africaines via les expéditions de serveurs Dell PowerEdge XE9680 début 2026, offrant aux clients une autre option lorsqu'ils souhaitaient des frameworks logiciels ouverts plutôt qu'une dépendance totale à CUDA. Les approches multi-puces sont particulièrement pertinentes dans les climats chauds car elles répartissent les charges thermiques sur des puces plus petites et aident les opérateurs à gérer les performances dans des limites de température plus strictes. Ce cycle d'innovation raccourcit également les attentes de renouvellement, car les fournisseurs peuvent mettre à jour les éléments de calcul ou de mémoire plus rapidement que dans les anciennes conceptions monolithiques, ce qui maintient les campus avancés comme acheteurs actifs sur le marché des GPU pour centres de données au Moyen-Orient et en Afrique.[3]Relations avec les investisseurs NVIDIA, "Spécifications NVIDIA GB200 NVL72," NVIDIA, investor.nvidia.com

Accords d'allocation souveraine de GPU orientant l'approvisionnement en faveur des projets MEA

Le marché des GPU pour centres de données au Moyen-Orient et en Afrique a gagné en dynamisme grâce à des accords d'allocation bilatéraux qui ont donné aux projets du Golfe accès à des expéditions de GPU avancés avant de nombreuses régions concurrentes. Le Département du commerce américain a approuvé l'exportation de 35 000 GPU équivalents Blackwell vers les Émirats arabes unis et l'Arabie saoudite en janvier 2025, ce qui représentait 12 % des expéditions de GPU pour centres de données de NVIDIA au premier trimestre 2025. Ces volumes étaient liés à des accords de surveillance de l'utilisation finale qui limitaient la réexportation et exigeaient des contrôles de conformité réguliers, ce qui préservait effectivement l'approvisionnement pour le déploiement dans la région. Le Qatar a obtenu une allocation séparée de 8 000 GPU H200 en mars 2025, ce qui a contribué à avancer de 6 mois le calendrier du centre de calcul Brookfield-Qai. Le Maroc a également négocié une allocation 2026-2027 de 15 000 GPU dans le cadre de son arrangement avec l'usine d'IA Nexus avec NVIDIA, sous réserve d'alignement sur les principes de souveraineté des données de type Union européenne. Ces accords sont importants car les fabricants de puces favorisent clairement les clients qui combinent des partenariats géopolitiques à long terme, une préparation des infrastructures et une certitude réglementaire, ce qui améliore directement la visibilité de l'exécution sur l'ensemble du marché des GPU pour centres de données au Moyen-Orient et en Afrique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'exploitation élevés liés à l'alimentation électrique et au refroidissement dans les climats désertiques | -3.10% | Moyen-Orient | Moyen terme (2 à 4 ans) |

| Restrictions à l'exportation de semi-conducteurs limitant l'approvisionnement en GPU haut de gamme dans certains pays africains | -2.40% | Afrique | Court terme (≤ 2 ans) |

| Délais d'approvisionnement chroniques en fibres DAC/AOC pour les grands clusters GPU de la région MEA | -1.80% | Moyen-Orient, Afrique | Moyen terme (2 à 4 ans) |

| Pénurie de talents locaux en infrastructure d'IA entraînant des retards de déploiement | -1.30% | Moyen-Orient, Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'exploitation élevés liés à l'alimentation et au refroidissement dans les climats désertiques

Le marché des GPU pour centres de données au Moyen-Orient et en Afrique est confronté à un défi de coût direct, car les installations désertiques peuvent fonctionner avec des coûts d'alimentation et de refroidissement supérieurs à 0,12 USD par kilowattheure, tandis que la moyenne mondiale des hyperscalers est proche de 0,06 USD par kilowattheure. Un cluster GPU de 10 mégawatts fonctionnant à 90 % d'utilisation à Riyad ou à Abou Dhabi peut engendrer des coûts annuels d'électricité de 9,5 millions USD, contre 4,7 millions USD pour une installation comparable en Europe du Nord. La chaleur extrême oblige également les opérateurs à surdimensionner les refroidisseurs de 30 % à 40 %, ce qui pousse les dépenses d'investissement en refroidissement à 1 200 USD par kilowatt contre 800 USD par kilowatt dans des emplacements plus tempérés. Les systèmes de refroidissement liquide peuvent améliorer l'efficacité, mais le partenariat HPE et Khazna a mis en évidence que ces conceptions nécessitent des fluides spécialisés et une infrastructure résistante à la corrosion qui augmentent les coûts de déploiement au niveau des racks. Les projets d'alimentation par gaz résiduel peuvent aider dans certains sites de champs pétroliers, mais ils ne constituent pas une réponse à l'échelle régionale car la sélection des sites, les autorisations et la construction sont étroitement contraintes. Cette pression sur les coûts est particulièrement sévère pour les applications d'inférence où le revenu par requête est très faible, de sorte que les opérateurs ont besoin de meilleurs contrats d'énergie, d'arrangements énergétiques alternatifs ou de charges de travail à plus haute valeur ajoutée pour protéger leurs marges sur le marché des GPU pour centres de données au Moyen-Orient et en Afrique.

Restrictions à l'exportation de semi-conducteurs limitant l'approvisionnement en GPU haut de gamme dans certains pays africains

Le marché des GPU pour centres de données au Moyen-Orient et en Afrique est également contraint par des contrôles à l'exportation qui ralentissent les achats dans plusieurs pays africains, même lorsque la demande locale est en place. Les règles américaines sur l'exportation de semi-conducteurs ont placé 14 nations africaines sous examen au cas par cas, ce qui a retardé certaines expéditions de GPU de 90 à 120 jours et créé une image d'approvisionnement régional plus inégale. L'Afrique du Sud a obtenu le statut de niveau 1 en mars 2025, mais le Nigeria et l'Égypte sont restés soumis à un examen plus strict et à des limites de volume trimestrielles. Cassava Technologies a déclaré dans sa mise à jour aux investisseurs de juin 2025 que le traitement des licences d'exportation ajoutait 14 à 16 semaines aux délais d'approvisionnement et retardait le lancement de son hub d'IA à Johannesburg. Les GPU d'origine chinoise alternatifs étaient en dehors du régime de contrôle américain, mais la pile logicielle et la validation par des tiers autour de ces systèmes restaient moins développées pour de nombreux acheteurs d'entreprise, ce qui réduisait leur attrait pratique. Il en résulte un marché africain à deux vitesses où les opérateurs sud-africains peuvent avancer plus rapidement sur le matériel plus récent tandis que plusieurs homologues en Afrique de l'Ouest et de l'Est restent limités par les retards de licences et la faible visibilité sur les calendriers de livraison.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de déploiement : la périphérie gagne du terrain à mesure que l'inférence migre vers les sites de terrain

Les centres de données en nuage ont représenté 57,39 % du chiffre d'affaires par type de déploiement en 2025, ce qui leur a conféré la plus grande part de la taille du marché des GPU pour centres de données au Moyen-Orient et en Afrique au sein de cet ensemble de segments. Cette position reflétait la force des hyperscalers dans les charges de travail d'entraînement, le calcul centralisé et l'analytique par lots sur les principaux campus du Golfe. Les centres de données en périphérie devraient néanmoins croître plus rapidement entre 2026 et 2031, car les opérations de terrain et les nœuds de services urbains privilégient le traitement local pour les cas d'usage sensibles au temps de réponse. Saudi Aramco a déployé 12 pods GPU en périphérie sur les champs pétroliers de Ghawar et Safaniya au premier trimestre 2026, chaque pod contenant 64 GPU d'inférence NVIDIA L40S pour le traitement sismique en temps réel et l'optimisation des trépans. Cet exemple montre pourquoi les déploiements en périphérie deviennent plus pratiques dans les opérations énergétiques, où attendre une réponse centralisée du nuage peut réduire la valeur de l'analyse. Le marché des GPU pour centres de données au Moyen-Orient et en Afrique s'étend donc au-delà des campus centralisés vers des environnements distribués qui soutiennent l'inférence industrielle à proximité des actifs.

Les centres de données d'entreprise et privés sont restés le deuxième type de déploiement le plus important, car les industries réglementées préfèrent encore le contrôle direct sur le placement des données et les ressources de calcul. La Banque centrale des Émirats arabes unis a publié des directives en août 2025 exigeant que les banques nationales traitent les données de transactions des clients à l'intérieur des frontières nationales, ce qui a poussé des institutions telles qu'Emirates NBD et First Abu Dhabi Bank vers des systèmes GPU privés. Ce type de pression réglementaire soutient le déploiement sur site même lorsque les offres en nuage sont techniquement disponibles. Les sites en périphérie font également face à des coûts d'investissement par rack plus élevés, car les boîtiers robustes, l'alimentation redondante et les exigences de connectivité à distance rendent ces systèmes plus complexes à installer. Même ainsi, les opérateurs continuent de les financer là où la prise de décision en temps réel dans les champs pétroliers et gaziers, les nœuds de villes intelligentes et les corridors de transport produit un retour opérationnel clair. Cet équilibre entre l'échelle centralisée et la réactivité locale devrait maintenir les 3 types de déploiement pertinents à mesure que le marché des GPU pour centres de données au Moyen-Orient et en Afrique continue de se développer.

Par type de GPU : l'inférence domine à mesure que l'économie du coût par jeton débloque l'échelle commerciale

Les GPU d'inférence ont représenté 59,86 % du chiffre d'affaires par type de GPU en 2025, ce qui en a fait la principale catégorie de produits sur le marché des GPU pour centres de données au Moyen-Orient et en Afrique. Leur profil de croissance reste également le plus fort jusqu'en 2031, car la baisse des coûts d'inférence a modifié l'économie du déploiement de chatbots, de systèmes vocaux, de moteurs de recommandation et de services linguistiques localisés à l'échelle commerciale. La baisse des coûts d'inférence par jeton de 0,02 USD début 2024 à 0,0008 USD fin 2025 a été une raison majeure pour laquelle les applications en langue arabe en temps réel sont devenues plus viables dans les déploiements publics et privés. G42 a alloué 70 % de sa capacité de 200 mégawatts à Masdar City aux charges de travail d'inférence en 2025, ce qui montre que la demande est désormais centrée sur le service aux utilisateurs plutôt que sur le seul entraînement de modèles frontières. Ce schéma de demande est particulièrement visible dans les portails gouvernementaux, les services de traduction, le support client et les outils d'IA d'entreprise, où l'échelle dépend du coût des transactions, et pas seulement de la capacité de calcul brute. Le marché des GPU pour centres de données au Moyen-Orient et en Afrique passe donc d'une phase de construction prioritaire à une phase de service à grande échelle pour de nombreux déploiements.

Les GPU d'entraînement restent essentiels même s'ils représentent une base unitaire plus petite, car les programmes d'IA souverains ont encore besoin de modèles locaux entraînés sur des ensembles de données régionaux juridiques, médicaux et linguistiques. NVIDIA a indiqué que le prix du H200 était bien supérieur aux configurations L40S orientées vers l'inférence, ce qui maintient les systèmes d'entraînement concentrés dans les campus soutenus par l'État et les laboratoires des hyperscalers plutôt que dans les déploiements d'entreprise à grande échelle. L'initiative HUMAIN d'Arabie saoudite a utilisé plus de 10 000 GPU H200 dans une installation à Riyad mise en service en janvier 2026 pour des modèles de langage juridique et médical en arabe. Cette répartition entre entraînement et inférence est importante car elle signifie que la croissance des revenus ne dépend pas d'une seule charge de travail. L'inférence élargit la demande unitaire à davantage d'utilisateurs et d'emplacements, tandis que l'entraînement soutient un plus petit nombre de très grands projets avec des prix de vente plus élevés. Cette combinaison donne au marché des GPU pour centres de données au Moyen-Orient et en Afrique à la fois de l'ampleur et de la profondeur dans le mix par type de GPU.

Par interconnexion : les structures à haute bande passante s'accélèrent malgré la base installée PCIe

Les GPU basés sur PCIe ont représenté 69,97 % du chiffre d'affaires par interconnexion en 2025, ce qui en a fait la plus grande option installée sur le marché des GPU pour centres de données au Moyen-Orient et en Afrique pour cette catégorie. Leur avance provenait de la base installée de serveurs d'entreprise qui s'appuyaient déjà sur des slots PCIe Gen 5 et étaient bien adaptés aux charges de travail d'inférence, d'analytique et d'entraînement à échelle modeste. Ces systèmes restent attractifs là où les acheteurs souhaitent une intégration plus simple, des coûts de mise en réseau initiaux plus faibles et une voie de mise à niveau claire à partir de l'infrastructure d'entreprise existante. Les GPU à interconnexion à haute bande passante se développent néanmoins plus rapidement jusqu'en 2031, car les grands campus souverains et hyperscalers nécessitent désormais une communication GPU à GPU beaucoup plus forte pour l'entraînement de modèles à grande échelle. Le rack NVIDIA GB200 NVL72 a fourni une connectivité NVLink de cinquième génération dans les campus souverains des Émirats arabes unis et d'Arabie saoudite fin 2025, ce qui a considérablement réduit le temps d'entraînement pour les très grandes exécutions de modèles. Le marché des GPU pour centres de données au Moyen-Orient et en Afrique évolue donc vers une structure duale où PCIe reste large, mais les structures à haute bande passante captent les projets d'IA les plus exigeants.

L'Infinity Fabric d'AMD a soutenu ce changement en offrant aux systèmes MI325X une forte bande passante interne et une position logicielle plus ouverte pour les clients souhaitant une alternative à l'écosystème de NVIDIA. Au niveau des grands clusters, InfiniBand est resté l'option préférée pour les principaux environnements d'entraînement, car les commutateurs Quantum-2 offraient 400 gigabits par seconde par port et une très faible latence. Le défi est que cette couche de mise en réseau comporte une prime de coût significative par rapport à Ethernet, ce qui limite l'adoption aux projets disposant de budgets très importants et de fortes attentes d'utilisation. Cela maintient les architectures à haute bande passante concentrées dans les campus d'IA souverains, les centres d'entraînement des hyperscalers et un petit nombre de déploiements d'entreprise premium. Les environnements basés sur PCIe resteront pertinents dans les contextes d'entreprise et de périphérie où l'application ne justifie pas cette complexité capitale et opérationnelle plus élevée. Cet équilibre entre praticité installée et performance à l'échelle devrait rester central dans le mix d'interconnexion du marché des GPU pour centres de données au Moyen-Orient et en Afrique.

Par type de charge de travail : l'analytique des données progresse fortement grâce à la demande de traitement en temps réel

Les charges de travail d'intelligence artificielle et d'apprentissage automatique ont capté 58,44 % du chiffre d'affaires en 2025, ce qui en a fait le plus grand groupe de charges de travail sur le marché des GPU pour centres de données au Moyen-Orient et en Afrique. Cette avance provenait de l'inférence de grands modèles de langage, de la vision par ordinateur, des systèmes de recommandation et des applications d'IA du secteur public déjà actives sur les campus en nuage et souverains du Golfe. L'analytique des données devrait néanmoins croître plus rapidement jusqu'en 2031, car les institutions financières, les compagnies énergétiques et les plateformes de commerce numérique ont de plus en plus besoin d'un traitement en moins d'une seconde pour les décisions opérationnelles. Emirates NBD a déployé des GPU NVIDIA A100 en août 2025 et a réduit le temps de détection des fraudes de 2,3 secondes à 180 millisecondes, ce qui montre comment l'accélération GPU s'intègre dans l'analyse des transactions courantes. Saudi Aramco a également utilisé l'interprétation sismique accélérée par GPU pour traiter 40 téraoctets de données souterraines par puits en moins de 6 heures plutôt que 72 heures sur des systèmes à processeur uniquement. Ces exemples montrent que le marché des GPU pour centres de données au Moyen-Orient et en Afrique n'est plus lié uniquement aux récits d'IA générative, car les charges de travail analytiques produisent une valeur directe dans les banques, les champs pétroliers et d'autres environnements opérationnels réels.

Les charges de travail de calcul haute performance restent plus concentrées dans les institutions de recherche gouvernementales et les universités, où le calcul scientifique justifie encore des clusters GPU dédiés. Les cas d'usage graphiques et de visualisation se développent également dans l'architecture, l'ingénierie et la construction, mais ils restent plus modestes en termes de chiffre d'affaires car les taux d'utilisation sont inférieurs aux charges de travail d'IA et d'analytique. Le mix de charges de travail est important car il élargit la base de clients au-delà d'un seul profil d'acheteur ou d'un seul schéma de calcul. L'IA et l'apprentissage automatique ancrent toujours la plus grande part, mais l'analytique crée un second moteur de croissance lié à la prise de décision quotidienne des entreprises. Ce changement soutient une demande plus répétable, car la détection des fraudes, la modélisation des clients et l'interprétation sismique sont des processus récurrents plutôt que des expériences occasionnelles. Il donne également au marché des GPU pour centres de données au Moyen-Orient et en Afrique une structure de charges de travail plus équilibrée à mesure que les nouveaux déploiements passent de la preuve de concept à la production.

Par utilisateur final : les entreprises comblent l'écart à mesure que les mandats souverains stimulent la demande sur site

Les hyperscalers et les fournisseurs de services en nuage ont représenté 49,37 % des dépenses des utilisateurs finaux en 2025, ce qui en a fait le plus grand groupe d'acheteurs sur le marché des GPU pour centres de données au Moyen-Orient et en Afrique. Leur position était soutenue par l'expansion de Microsoft aux Émirats arabes unis, la capacité d'AWS au Bahreïn et d'autres grands investissements en nuage multi-locataires qui leur ont conféré une échelle dans l'infrastructure partagée. Même ainsi, les entreprises devraient croître plus rapidement jusqu'en 2031, car les règles de résidence des données et les mandats d'IA souverains réorientent les dépenses vers les systèmes locaux et sur site. First Abu Dhabi Bank a installé un cluster de 128 GPU dans son centre de données de Dubaï en mars 2026 et a utilisé des accélérateurs AMD MI300X pour les modèles de risque de crédit et de lutte contre le blanchiment d'argent. MTN Nigeria s'est également associé à Kasi Cloud en janvier 2026 pour déployer un cluster d'inférence de 200 GPU à Lagos pour l'optimisation du réseau et la prédiction du taux de désabonnement. Ces mouvements montrent que le marché des GPU pour centres de données au Moyen-Orient et en Afrique connaît une plus grande propriété directe de l'infrastructure d'IA par les entreprises, où la réglementation, la latence ou la sensibilité des données rend le nuage partagé moins attractif.

Les institutions gouvernementales et de recherche sont restées le troisième groupe d'utilisateurs finaux, mais elles se développent régulièrement à mesure que les programmes nationaux d'IA financent des clusters universitaires et des installations de recherche appliquée. L'Université des sciences et technologies du roi Abdallah d'Arabie saoudite a étendu son cluster GPU de 512 à 2 048 unités au quatrième trimestre 2025 pour soutenir la recherche sur le dessalement et les matériaux renouvelables. Ce type de déploiement ne correspond pas à l'échelle des hyperscalers, mais il renforce l'écosystème local pour le calcul scientifique et le développement de la main-d'œuvre technique. Il s'aligne également sur les efforts souverains visant à maintenir le développement de modèles, la recherche appliquée et les travaux de simulation avancée à l'intérieur des frontières nationales. En conséquence, la demande des utilisateurs finaux s'élargit d'une base dirigée par les hyperscalers vers une structure plus mixte incluant les entreprises, les agences gouvernementales et les organisations de recherche. Ce schéma de demande plus large devrait rendre le marché des GPU pour centres de données au Moyen-Orient et en Afrique moins dépendant d'une seule classe d'acheteurs sur la période de prévision.

Analyse géographique

Le Moyen-Orient a détenu la plus grande part du chiffre d'affaires régional en 2025, et ce leadership a été construit sur des engagements d'IA souverains aux Émirats arabes unis et en Arabie saoudite dépassant 30 milliards USD en capital annoncé. La part du marché des GPU pour centres de données au Moyen-Orient et en Afrique était donc concentrée en premier lieu dans le Golfe, où l'alignement des politiques, l'accès aux capitaux et la planification énergétique ont progressé plus rapidement que dans la plupart des marchés africains. L'Arabie saoudite est devenue le plus grand marché national en 2025, soutenue par le déploiement GPU de 100 mégawatts de l'initiative HUMAIN à Riyad et la coentreprise AMD-Cisco qui vise 1 gigawatt d'ici 2030. Les Émirats arabes unis sont restés proches derrière grâce au partenariat G42-Microsoft et à l'installation de 100 mégawatts de Khazna à Ajman mise en service en janvier 2026. Le Qatar a également renforcé son rôle grâce au programme Brookfield-Qai, qui a associé une énergie à faible coût soutenue par le gaz à un centre de calcul de 100 mégawatts à Doha. Oman, Bahreïn et le Koweït sont restés plus modestes, mais ils ont bénéficié d'une demande de débordement à mesure que les hyperscalers et les opérateurs régionaux cherchaient des sites supplémentaires satisfaisant aux exigences locales de souveraineté des données.

L'Afrique croît plus rapidement entre 2026 et 2031, même si sa base est restée plus petite que celle du Golfe en 2025. L'Afrique du Sud, le Nigeria et l'Égypte représentaient 70 % du chiffre d'affaires africain de 2025, ce qui montre à quel point l'adoption précoce est encore concentrée dans une poignée de marchés nationaux. L'Afrique du Sud a dirigé le continent grâce à son échelle, son statut d'exportation plus solide et ses grands campus tels que l'installation de Teraco à Johannesburg, qui a mis en service 3 000 GPU en décembre 2025. Le Nigeria s'est distingué comme principal centre de croissance en Afrique de l'Ouest, soutenu par 86 mégawatts de capacité opérationnelle de centres de données, un pipeline de développement plus important et de nouveaux projets tels qu'Equinix LG3 et le déploiement MTN-Kasi Cloud. L'Égypte a continué à renforcer son rôle de passerelle nord-africaine, notamment pour les charges de travail d'entreprise et gouvernementales nécessitant une portée régionale et des contrôles de traitement domestique. Cela signifie que le marché des GPU pour centres de données au Moyen-Orient et en Afrique devient plus équilibré géographiquement, mais les principaux pays africains dominent encore les déploiements à grande échelle précoce.

Le Kenya et le Maroc sont les prochains marchés à surveiller, car les deux ont un positionnement clair dans des programmes d'infrastructure d'IA multi-pays plus larges. Africa Data Centres a utilisé des capitaux d'expansion pour développer une infrastructure prête pour les GPU à Nairobi et à Mombasa, ce qui a amélioré le rôle du Kenya dans la demande d'entreprise et gouvernementale en Afrique de l'Est. L'usine d'IA Nexus du Maroc d'une valeur de 1,2 milliard USD avec NVIDIA lui a donné un rôle de pont plus solide entre les charges de travail d'IA européennes et africaines, notamment pour le déploiement de modèles de langage en français et en arabe. Le Ghana, le Sénégal et la Tanzanie sont restés des marchés à un stade plus précoce, où l'activité était encore davantage centrée sur les universités et les institutions publiques que sur les grands campus commerciaux. L'expansion géographique est donc réelle, mais elle se déroule par niveaux en fonction de l'accès aux capitaux, du statut réglementaire, des contrôles à l'exportation et de la préparation de l'infrastructure locale. Ce schéma par niveaux maintiendra le Moyen-Orient comme cœur du chiffre d'affaires à court terme, tandis que l'Afrique contribuera davantage à la croissance incrémentale du marché des GPU pour centres de données au Moyen-Orient et en Afrique sur la période de prévision.

Paysage concurrentiel

Le marché des GPU pour centres de données au Moyen-Orient et en Afrique a affiché une concentration modérée en 2025, NVIDIA détenant une part estimée à 80 % des expéditions de GPU d'entraînement tandis que la concurrence s'élargissait encore dans d'autres parties de la chaîne de valeur. AMD a renforcé sa position en février 2026 lorsqu'il a rejoint Cisco et l'initiative HUMAIN d'Arabie saoudite dans une coentreprise de 100 mégawatts à Riyad visant 1 gigawatt de capacité de la série MI d'ici 2030. Intel est resté une force plus modeste, mais Gaudi 3 a offert aux acheteurs d'entreprise une option à écosystème ouvert dans des systèmes tels que la plateforme Dell PowerEdge XE9680. La concurrence s'est également étendue au-delà des fournisseurs de puces, car les spécialistes du refroidissement liquide, les fabricants de serveurs, les fournisseurs d'interconnexion et les opérateurs de campus régionaux ont tous influencé les résultats des déploiements. LiquidStack s'est associé à INNOVO et Castrol en novembre 2025 pour déployer un refroidissement par immersion monophasique sur des sites aux Émirats arabes unis et en Arabie saoudite, ce qui a directement répondu à la barrière thermique qui limite les racks d'IA à haute densité dans les environnements désertiques. Cela signifie que la force des fournisseurs sur le marché des GPU pour centres de données au Moyen-Orient et en Afrique ne dépend pas seulement des performances des GPU, mais aussi du refroidissement, de la mise en réseau, de la vitesse de livraison et du soutien à l'exécution locale.

Les opérateurs régionaux sont devenus plus importants car ils sécurisent souvent les terrains, l'énergie et les approbations gouvernementales plus rapidement que les entrants mondiaux. Khazna visait 1 gigawatt en Arabie saoudite, en Égypte, en Turquie, au Kenya, en France et en Italie, ce qui montrait comment les opérateurs régionaux s'étendent au-delà d'une empreinte nationale vers une stratégie de campus transfrontalière plus large. Africa Data Centres prévoyait également 12 000 GPU dans 5 pays d'ici fin 2026, en utilisant la connaissance du marché local et les relations avec le secteur public pour soutenir un déploiement multi-pays. Crusoe Energy a ajouté une autre couche de concurrence avec son projet de valorisation du gaz résiduel en Oman, qui liait l'infrastructure GPU à la capture d'énergie à faible coût provenant des opérations des champs pétroliers. Ces exemples montrent que le marché des GPU pour centres de données au Moyen-Orient et en Afrique n'est pas une simple course entre fournisseurs opposant NVIDIA à AMD. C'est un concours plus complexe où les opérateurs qui résolvent les goulots d'étranglement des infrastructures peuvent capturer de la valeur même lorsqu'ils ne produisent pas le GPU eux-mêmes.

La stratégie s'est également divisée en 2 voies distinctes, les hyperscalers construisant des environnements en nuage multi-locataires et les programmes souverains créant des campus à locataire unique optimisés pour des charges de travail nationales spécifiques. L'architecture Blackwell de NVIDIA a établi le référentiel de performance pour les déploiements d'entraînement les plus haut de gamme, ce qui a aidé l'entreprise à protéger son leadership dans l'infrastructure de modèles frontières. La feuille de route MI455X d'AMD pointait vers une offre future centrée sur une très haute capacité mémoire et une bande passante élevée, ce qui pourrait séduire les clients qui placent la densité mémoire avant le calcul de pointe d'AMD. Les fournisseurs de mise en réseau sont également restés actifs, Arista et Cisco poussant des structures Ethernet qui ont défié InfiniBand dans certains environnements d'IA grâce à des options de commutation à faible coût et faible latence. À mesure que la concurrence s'élargit dans le calcul, la mémoire, la mise en réseau, le refroidissement et le développement de sites, le marché des GPU pour centres de données au Moyen-Orient et en Afrique devrait rester modérément concentré au niveau des puces tout en devenant plus contesté dans le reste de la pile d'infrastructure. Cela rend la qualité d'exécution, les partenariats locaux et la vitesse de déploiement tout aussi importants que le leadership en silicium brut pour déterminer qui remportera la prochaine vague de projets régionaux.

Leaders du secteur des GPU pour centres de données au Moyen-Orient et en Afrique

NVIDIA Corporation

Amazon Web Services, Inc.

Advanced Micro Devices, Inc.

Microsoft Corporation

Google LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : AMD, Cisco et l'initiative HUMAIN d'Arabie saoudite ont annoncé une coentreprise pour déployer 100 mégawatts de capacité GPU de la série MI à Riyad en 2026, avec une montée en puissance à 1 gigawatt d'ici 2030, avec un investissement initial dépassant 500 millions USD. Le partenariat positionne AMD comme le premier fournisseur non-NVIDIA à décrocher un contrat d'IA souverain dans le Golfe, en s'appuyant sur les GPU MI325X et MI350 optimisés pour l'entraînement de modèles de langage en arabe.

- Février 2026 : Equinix a ouvert son centre de données LG3 à Lagos, au Nigeria, une installation de 15 mégawatts conçue pour prendre en charge les charges de travail d'IA accélérées par GPU pour les entreprises et les hyperscalers d'Afrique de l'Ouest. L'installation est le premier déploiement optimisé pour les GPU de l'entreprise en Afrique subsaharienne et comprend une infrastructure de refroidissement liquide capable de prendre en charge des racks de 100 kilowatts.

- Février 2026 : La coentreprise Brookfield-Qai du Qatar a posé la première pierre d'un centre de calcul de 100 mégawatts à Doha, ancré par un engagement en capital de 20 milliards USD et visant un lancement en 2027. L'installation exploitera l'excédent de gaz naturel liquéfié du Qatar pour fournir de l'énergie à 0,06 USD par kilowattheure, positionnant le pays comme une alternative compétitive en termes de coûts aux Émirats arabes unis et à l'Arabie saoudite pour les déploiements GPU hyperscale.

- Janvier 2026 : Khazna Data Centers a mis en service son installation de 100 mégawatts optimisée pour l'IA à Ajman, aux Émirats arabes unis, le plus grand déploiement GPU sur site unique au Moyen-Orient au premier trimestre 2026. Le campus abrite des racks NVIDIA GB200 NVL72 et utilise un refroidissement par immersion monophasique pour atteindre une efficacité d'utilisation de l'énergie de 1,15, soit 30 % en dessous de la moyenne régionale.

Périmètre du rapport sur le marché des GPU pour centres de données au Moyen-Orient et en Afrique

Un GPU pour centre de données désigne une unité de traitement graphique spécialisée conçue pour les environnements informatiques à grande échelle, tels que les centres de données d'entreprise et les plateformes en nuage, plutôt que pour les ordinateurs personnels ou les jeux vidéo.

Le rapport sur le marché des GPU pour centres de données au Moyen-Orient et en Afrique est segmenté par type de déploiement (centres de données en nuage, centres de données d'entreprise/privés et centres de données en périphérie), type de GPU (GPU d'entraînement, GPU d'inférence), interconnexion (GPU basés sur PCIe et GPU à interconnexion à haute bande passante), type de charge de travail (intelligence artificielle (IA) et apprentissage automatique (ML), calcul haute performance (HPC) (calcul scientifique non-IA), analytique des données (accélération de bases de données, traitement de requêtes) et graphiques et visualisation (infrastructure de bureau virtuel, rendu, jumeaux numériques)) et utilisateur final (hyperscalers/fournisseurs de services en nuage, entreprises et institutions gouvernementales et de recherche). Les prévisions du marché sont fournies en termes de valeur (USD).

| Centres de données en nuage |

| Centres de données d'entreprise / privés |

| Centres de données en périphérie |

| GPU d'entraînement |

| GPU d'inférence |

| GPU basés sur PCIe |

| GPU à interconnexion à haute bande passante |

| Intelligence artificielle et apprentissage automatique |

| Calcul haute performance (calcul scientifique non-IA) |

| Analytique des données (accélération de bases de données, traitement de requêtes) |

| Graphiques et visualisation (infrastructure de bureau virtuel, rendu, jumeaux numériques) |

| Hyperscalers / Fournisseurs de services en nuage |

| Entreprises |

| Institutions gouvernementales et de recherche |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigeria | |

| Égypte | |

| Reste de l'Afrique |

| Par type de déploiement | Centres de données en nuage | |

| Centres de données d'entreprise / privés | ||

| Centres de données en périphérie | ||

| Par type de GPU | GPU d'entraînement | |

| GPU d'inférence | ||

| Par interconnexion | GPU basés sur PCIe | |

| GPU à interconnexion à haute bande passante | ||

| Par type de charge de travail | Intelligence artificielle et apprentissage automatique | |

| Calcul haute performance (calcul scientifique non-IA) | ||

| Analytique des données (accélération de bases de données, traitement de requêtes) | ||

| Graphiques et visualisation (infrastructure de bureau virtuel, rendu, jumeaux numériques) | ||

| Par utilisateur final | Hyperscalers / Fournisseurs de services en nuage | |

| Entreprises | ||

| Institutions gouvernementales et de recherche | ||

| Par géographie | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des GPU pour centres de données au Moyen-Orient et en Afrique en 2026 ?

Il s'élevait à 1,10 milliard USD en 2026 et devrait atteindre 2,02 milliards USD d'ici 2031 avec un TCAC de 12,99 %.

Qu'est-ce qui stimule la demande de GPU dans les centres de données au Moyen-Orient et en Afrique ?

Les programmes d'IA souverains, l'expansion du nuage hyperscale, le déploiement de modèles de langage arabe localisés et l'adoption plus rapide par les entreprises dans les secteurs bancaire, télécom et énergétique sont les principaux moteurs de la demande.

Quel modèle de déploiement domine le chiffre d'affaires régional ?

Les centres de données en nuage ont dominé avec 57,39 % du chiffre d'affaires par type de déploiement en 2025, bien que les centres de données en périphérie devraient croître plus rapidement à mesure que les cas d'usage d'inférence de terrain se développent.

Pourquoi les GPU d'inférence connaissent-ils une dynamique plus forte que les GPU d'entraînement ?

Les GPU d'inférence ont représenté 59,86 % du chiffre d'affaires par type de GPU en 2025, et la baisse des coûts par jeton a rendu les chatbots, la traduction et les services d'IA en temps réel plus viables commercialement.

Quels pays façonnent le plus la croissance régionale ?

L'Arabie saoudite et les Émirats arabes unis ont dominé le chiffre d'affaires régional en 2025, tandis que l'Afrique du Sud, le Nigeria, l'Égypte, le Kenya et le Maroc sont au cœur de la prochaine vague d'expansion de l'Afrique.

Quels sont les principaux risques pour les opérateurs et les investisseurs ?

Les coûts élevés d'alimentation et de refroidissement dans les déserts, les retards de licences d'exportation dans plusieurs marchés africains, les goulots d'étranglement sur les délais de livraison des câbles et les pénuries de talents locaux peuvent ralentir le déploiement et augmenter les coûts des projets.

Dernière mise à jour de la page le: