Taille et part du marché des GPU pour centres de données en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

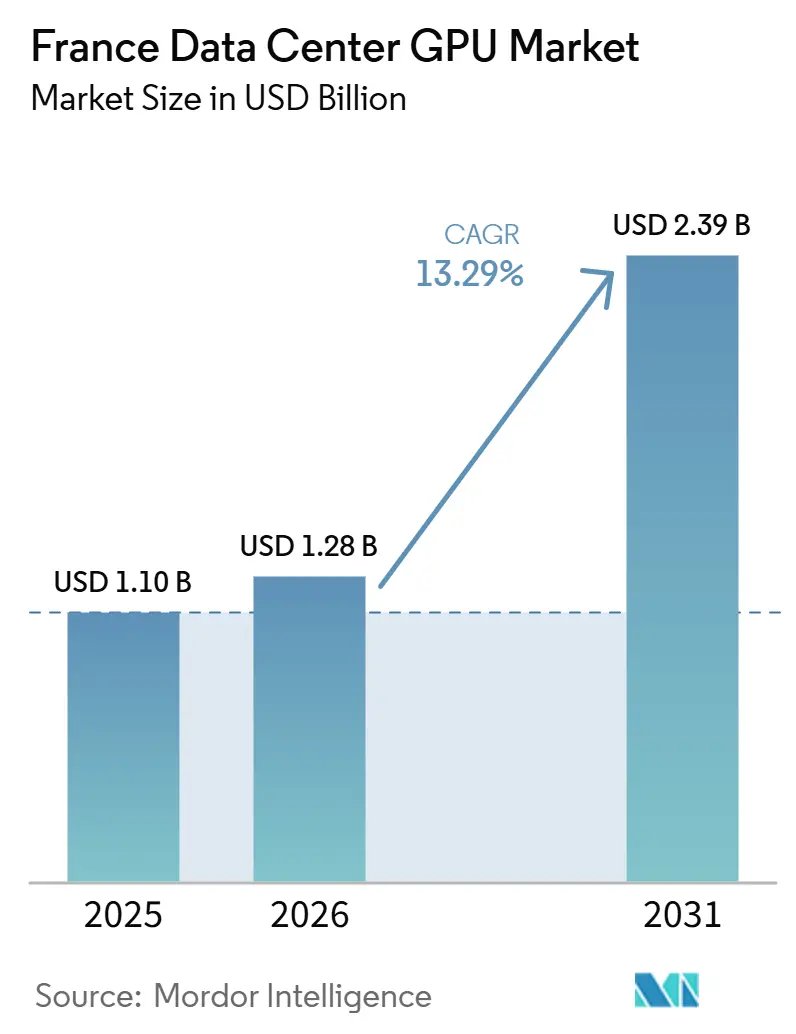

| Taille du marché de l'année de base (2025) | 1.10 Milliards de dollars |

| Taille du Marché (2026) | 1.28 Milliards de dollars |

| Taille du Marché (2031) | 2.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.29% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des GPU pour centres de données en France par Mordor Intelligence

La taille du marché des GPU pour centres de données en France devrait passer de 1,10 milliard USD en 2025 à 1,28 milliard USD en 2026, pour atteindre 2,39 milliards USD d'ici 2031, avec un TCAC de 13,29 % sur la période 2026-2031. Cette expansion reflète une orientation claire vers une infrastructure d'IA souveraine en France, soutenue par d'importants engagements d'investissement privé annoncés début 2025 et par un système électrique qui repose largement sur la production nucléaire, ce qui favorise une croissance du calcul à faible empreinte carbone. La demande s'élargit à partir d'une base restreinte de déploiements à forte intensité d'entraînement vers un mix plus large d'inférence de production, de rendu graphique, de simulation et de charges de travail analytiques, ce qui rend la planification des capacités plus diversifiée sur le marché des GPU pour centres de données en France. Les exigences de conformité influencent également les décisions d'achat, car les règles françaises et européennes plus larges en matière de résidence des données, de résilience et de cybersécurité rendent l'hébergement local plus attractif pour les utilisateurs réglementés. La concurrence se renforce à mesure que les fournisseurs nationaux élargissent leurs options d'accélérateurs, que les hyperscalers ajoutent des capacités et que les opérateurs de périphérie ciblent des déploiements à faible latence dans les villes secondaires. La croissance dépend encore de la rapidité avec laquelle les opérateurs peuvent gérer la volatilité de l'électricité, les modernisations de refroidissement pour les accélérateurs à plus haute puissance et la dépendance vis-à-vis des chaînes d'approvisionnement externes en conditionnement avancé.

Principaux enseignements du rapport

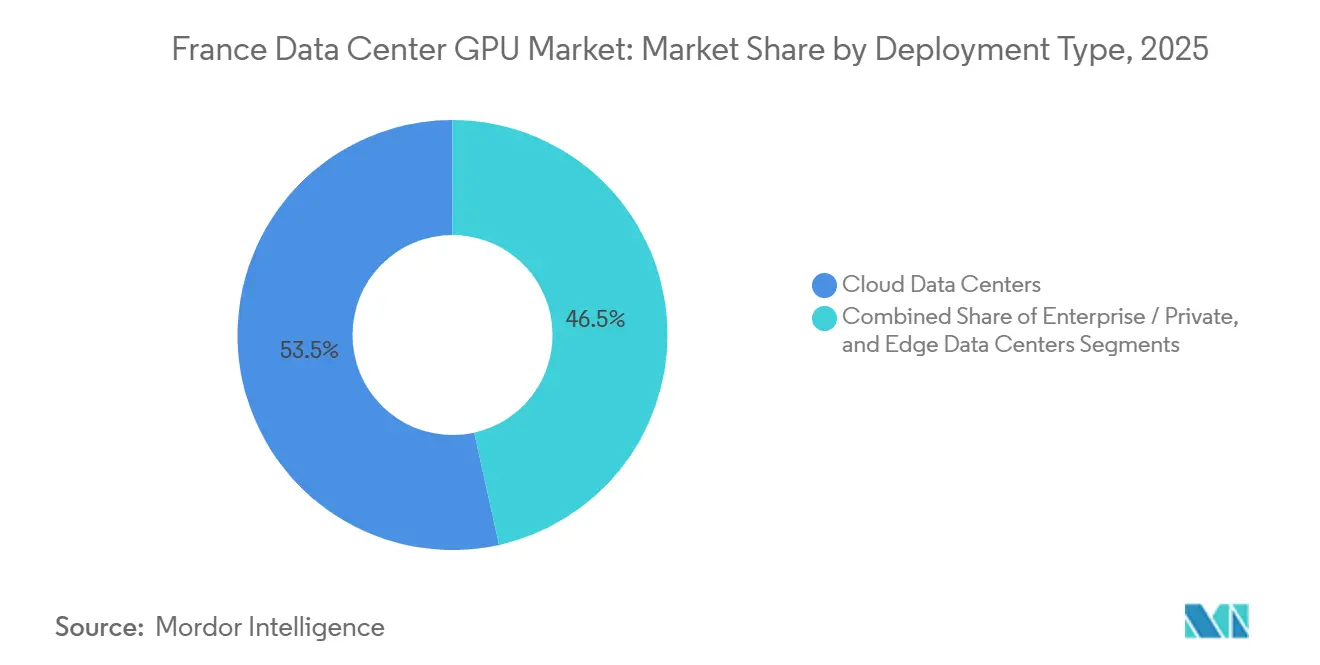

- Par type de déploiement, les centres de données cloud ont représenté 53,47 % du chiffre d'affaires lié au type de déploiement en 2025, tandis que les centres de données de périphérie devraient se développer à un TCAC de 14,90 % jusqu'en 2031.

- Par type de GPU, les GPU d'entraînement ont représenté 57,83 % du chiffre d'affaires du segment en 2025, tandis que les GPU d'inférence devraient enregistrer la croissance la plus forte avec un TCAC de 14,04 % jusqu'en 2031.

- Par interconnexion, les GPU basés sur PCIe ont capté 71,29 % du chiffre d'affaires lié à l'interconnexion en 2025, tandis que les GPU à interconnexion haute bande passante devraient connaître la croissance la plus rapide avec un TCAC de 15,90 % jusqu'en 2031.

- Par type de charge de travail, l'IA et le ML ont représenté 54,62 % du chiffre d'affaires du segment en 2025, tandis que les applications graphiques et de visualisation devraient se développer le plus rapidement avec un TCAC de 15,46 % jusqu'en 2031.

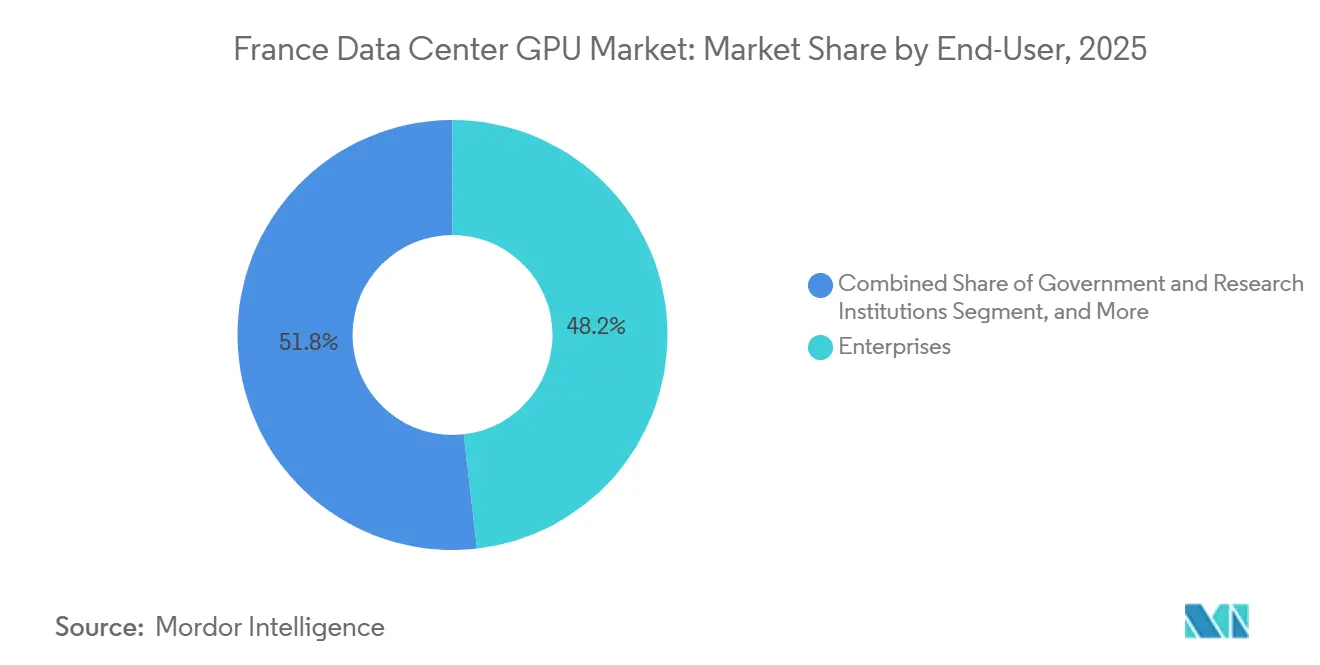

- Par utilisateur final, les entreprises ont représenté 48,19 % des dépenses en 2025 sur le marché des GPU pour centres de données en France, tandis que les hyperscalers et les fournisseurs de services cloud devraient ajouter la plus grande capacité absolue avec un TCAC de 15,92 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des GPU pour centres de données en France

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des charges de travail d'IA générative | +4.2% | National, concentré à Paris, Grenoble, Lyon, Marseille | Court terme (≤ 2 ans) |

| Expansion rapide des installations hyperscale basées en France | +3.8% | National, avec des déploiements majeurs en Île-de-France, Auvergne-Rhône-Alpes, Provence-Alpes-Côte d'Azur | Moyen terme (2-4 ans) |

| Incitations fiscales gouvernementales pour les centres de données verts | +2.1% | National, premiers gains dans les régions atteignant les seuils de PUE et de récupération de chaleur | Moyen terme (2-4 ans) |

| Baisse du coût total de possession des serveurs accélérés par GPU | +1.9% | National, bénéficiant aux fournisseurs cloud et aux grandes entreprises | Long terme (≥ 4 ans) |

| Croissance des mandats de conformité au cloud souverain | +1.3% | National, avec des répercussions sur les États membres de l'UE adoptant des cadres équivalents à SecNumCloud | Moyen terme (2-4 ans) |

| Émergence de centres de données de périphérie modulaires à petite échelle | +1.1% | National, déploiements régionaux à Bordeaux, Lyon, Strasbourg, Lille, Nantes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des charges de travail d'IA générative

L'IA générative fait évoluer les achats de GPU en France, passant de projets pilotes à une planification d'infrastructure soutenue, car les entreprises et les organisations de recherche ont désormais besoin d'un calcul dense à la fois pour le développement de modèles et pour la mise en production. La demande la plus forte provient des cas d'usage réglementés dans les secteurs bancaire, assurantiel, de la santé, de la défense et des télécommunications, où la localité des données et le traitement auditable comptent autant que la vitesse brute des benchmarks. Cela pousse le marché des GPU pour centres de données en France vers un niveau souverain premium dans lequel les opérateurs peuvent facturer davantage pour le contrôle local, un service plus étroit et un accompagnement à la conformité plus clair. Le profil de la demande s'élargit également parce que de nombreuses organisations déploient désormais un plus grand nombre de modèles plus petits en production au lieu de s'appuyer uniquement sur quelques grands cycles d'entraînement. La plateforme d'hébergement IA de SITEC en Corse montre comment l'infrastructure locale est positionnée pour l'expérimentation régionale, les profils GPU flexibles et le support technique direct dans le cadre des programmes publics d'innovation numérique.[1]SITEC, "Une Infrastructure D'hébergement Dédiée À L'intelligence Artificielle," SITEC, sitec.corsica À mesure que ces charges de travail se rapprochent des équipes opérationnelles et des unités métier, le marché des GPU pour centres de données en France bénéficie d'une utilisation plus stable, de rachats plus fréquents et d'un intérêt accru pour les capacités d'inférence régionales.

Expansion rapide des installations hyperscale basées en France

La construction de grands campus augmente la base physique sur laquelle le marché des GPU pour centres de données en France peut croître au cours du reste de la décennie. Data4 a porté l'investissement prévu dans son campus PAR03 à Nozay de 1 milliard EUR (2,26 milliards USD) à 2 milliards EUR (2,26 milliards USD), a porté la capacité du site à 250 MW et l'a conçu pour accueillir environ 200 000 GPU, ce qui indique l'ampleur que prennent les clusters planifiés en France. La société prévoit également d'interconnecter PAR03 avec son campus existant de Marcoussis, créant un corridor numérique plus large qui renforce la zone Paris-Saclay comme centre de gravité pour les capacités d'IA. En dehors de la région capitale, Iliad et OpCore se sont engagés à hauteur de 2,5 milliards EUR (2,83 milliards USD) pour un site de 700 MW à Montereau avec EDF, tandis que d'autres opérateurs planifient de grands projets à Bordeaux et dans d'autres sites secondaires. Une plus grande capacité à cette échelle améliore l'allocation des équipements, réduit les délais d'attente pour les grands clients et aide le marché des GPU pour centres de données en France à soutenir simultanément les projets d'IA souveraine et la demande cloud commerciale. Cela crée également de la place pour des services plus spécialisés, car une fois que l'alimentation électrique et la mise en réseau de base sont disponibles, les opérateurs peuvent se différencier sur la conception du refroidissement, la certification et les outils d'IA gérés plutôt que sur le seul accès au foncier.

Incitations fiscales gouvernementales pour les centres de données verts

Les règles énergétiques et environnementales deviennent un facteur de croissance direct car la France récompense les installations qui combinent haute densité avec de meilleures performances thermiques et de reporting. Le cadre DDADUE de la France, qui a mis en œuvre la directive européenne sur l'efficacité énergétique, impose des obligations de reporting énergétique pour les centres de données de plus de 500 kW et des obligations de récupération de chaleur pour les sites de plus de 1 MW, ce qui favorise les nouveaux sites orientés GPU qui planifient des mesures d'efficacité dès le départ. Ces règles encouragent le refroidissement liquide, la réutilisation de la chaleur et une surveillance opérationnelle plus étroite, ce qui réduit le risque que les nouvelles capacités GPU soient soumises à des reconceptions coûteuses ultérieurement. Le campus PAR03 de Data4 comprend la réutilisation de la chaleur résiduelle pour un éco-quartier voisin, ce qui montre comment la conformité, les approbations locales et l'acceptation communautaire peuvent se renforcer mutuellement lorsque les projets sont conçus dès le départ pour la performance environnementale. L'installation de Sesterce à Valence suit une direction similaire avec un refroidissement à eau en circuit fermé et une récupération de chaleur résiduelle planifiée pour les utilisateurs industriels adjacents, ce qui aligne le projet sur les objectifs de développement régional. Le soutien public aux mises à niveau telles que Jean Zay montre également que le marché des GPU pour centres de données en France est façonné non seulement par davantage de serveurs, mais aussi par une préférence politique pour une infrastructure haute densité efficace avec une réutilisation mesurable de l'énergie.

Baisse du coût total de possession des serveurs accélérés par GPU

La baisse des prix horaires du cloud, un plus grand choix de produits et des modèles de consommation flexibles réduisent la barrière à l'entrée pour les utilisateurs qui ne pouvaient pas justifier une capacité GPU il y a quelques années. Scaleway a fixé le prix des instances H100 PCIe à 2,73 EUR (3,09 USD) par heure à mi-2025, tandis que les instances L40S et L4 ont atteint respectivement 1,40 EUR (1,58 USD) et 0,75 EUR (0,85 USD) par heure, ce qui a rendu l'inférence à la demande et la capacité en rafale plus pratiques pour les startups et les entreprises de taille intermédiaire.[2]Scaleway, "Scaleway and Lepton AI DGX Cloud," Scaleway, scaleway.com OVHcloud a également élargi l'échelle de prix avec des instances L4 à partir de 834 GBP (1 043 USD) par mois et des L40S à 2 555 GBP (3 197 USD), ce qui a aidé les acheteurs locaux à comparer des options nationales plus axées sur les coûts par rapport aux clouds mondiaux. La tarification affichée de Dell France pour les accélérateurs L4, L40S et H100 début 2026 suggère que les coûts d'acquisition sont devenus plus transparents et plus stables après la pénurie d'approvisionnement antérieure. Le positionnement d'AMD en juin 2025 de la série Instinct MI350 autour d'une meilleure économie en termes de tokens par dollar, associé au modèle TruScale de Lenovo qui transfère les dépenses du capital vers les charges d'exploitation, élargit la base de clients adressables pour le marché des GPU pour centres de données en France.[3] Lenovo, "TruScale," Lenovo, lenovo.com À mesure que la discipline en matière de coûts s'améliore, les acheteurs qui traitaient autrefois les accélérateurs comme des achats exceptionnels commencent à les considérer comme une partie normale de la planification informatique et des centres de données.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prix de l'électricité durablement élevés en France | -1.8% | National, aigu dans les régions sans contrats nucléaires ou renouvelables directs | Court terme (≤ 2 ans) |

| Chaîne d'approvisionnement nationale limitée pour le conditionnement avancé | -1.5% | National, avec dépendance envers Taïwan, la Corée du Sud, le Japon pour la HBM et le CoWoS | Long terme (≥ 4 ans) |

| Règles de localisation des données ralentissant la croissance du cloud transfrontalier | -0.9% | National, affectant les entreprises multinationales avec des opérations paneuropéennes | Moyen terme (2-4 ans) |

| Goulots d'étranglement de l'infrastructure de refroidissement pour les GPU > 700 W | -0.7% | National, concentré dans les installations héritées dépourvues de modernisation du refroidissement liquide | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prix de l'électricité durablement élevés en France

L'électricité reste une contrainte réelle pour le marché des GPU pour centres de données en France car les clusters GPU convertissent une utilisation élevée directement en importantes factures énergétiques récurrentes. La fin du mécanisme d'accès régulé à l'électricité nucléaire historique (ARENH) en 2025 a réduit la certitude des prix pour les opérateurs qui n'ont pas de contrats à long terme ou un fort pouvoir de négociation, ce qui rend la planification financière plus difficile pour les nouveaux projets. Cette pression est la plus forte pour les fournisseurs de colocation indépendants, les sites d'entreprise privés et les installations régionales qui ne peuvent pas répartir le risque sur de très grands parcs. Les densités de baies plus élevées aggravent également le problème, car les coûts d'énergie augmentent conjointement avec les besoins de refroidissement dès que les opérateurs passent aux dernières générations d'accélérateurs. Les grands campus et les projets souverains sont mieux placés pour négocier des conditions favorables ou absorber une volatilité temporaire, ce qui crée un écart entre les très grands acheteurs et les participants plus petits sur le marché des GPU pour centres de données en France. Si les prix de l'électricité restent instables, certaines capacités seront tout de même construites, mais davantage d'acheteurs privilégieront des modèles d'utilisation hybrides et des déploiements progressifs plutôt que de grands déploiements immédiats.

Chaîne d'approvisionnement nationale limitée pour le conditionnement avancé

La France dispose de capacités de recherche significatives en intégration avancée de semi-conducteurs, mais elle manque encore de capacité locale à haut volume pour les technologies de conditionnement qui comptent le plus pour les GPU haut de gamme. La plateforme FAMES du CEA-Leti à Grenoble prend en charge le conditionnement au niveau de la tranche à sortie de plaquette et l'intégration de chiplets, et l'institut est également impliqué dans la ligne pilote APECS pour l'assemblage avancé, mais les deux efforts restent orientés vers le développement de procédés plutôt que vers la production de masse. Cela signifie que les opérateurs français dépendent encore des écosystèmes étrangers pour l'empilement de mémoire haute bande passante et d'autres étapes de conditionnement complexes qui déterminent les performances, l'efficacité énergétique et les délais de livraison. Le système Alice Recoque illustre cette dépendance car il repose sur des accélérateurs AMD Instinct MI430X avec 432 Go de HBM4 et 19,6 To/s de bande passante, mais la base de conditionnement derrière de tels produits n'est pas implantée en France. Cela ralentit l'ambition souveraine du marché des GPU pour centres de données en France, car l'intégration des systèmes peut être française tandis que les parties les plus contraintes de la nomenclature restent externes. Jusqu'à ce que les programmes pilotes deviennent une production industrielle, les acheteurs français continueront à faire face à des délais de livraison plus longs, à des risques d'allocation et à un pouvoir de négociation plus faible lors des tensions mondiales sur l'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de déploiement : la périphérie se développe aux côtés de l'échelle cloud

Les centres de données cloud ont représenté 53,47 % du chiffre d'affaires lié au type de déploiement en 2025, et ils restent la principale base commerciale du marché des GPU pour centres de données en France car l'utilisation multi-locataires favorise une meilleure absorption du matériel, une plus grande flexibilité de tarification et des cycles de renouvellement plus rapides, tandis que les centres de données de périphérie devraient se développer à un TCAC de 14,90 % jusqu'en 2031. Les grands campus peuvent combiner une alimentation électrique dense, un refroidissement liquide et des couches logicielles gérées d'une manière que les sites d'entreprise peinent souvent à reproduire à la même vitesse. Le projet PAR03 de Data4 illustre clairement l'avantage d'échelle, car la société a conçu le campus de Nozay pour 250 MW et environ 200 000 GPU après avoir doublé son plan d'investissement à 2 milliards EUR (2,26 milliards USD). L'offre H100 gérée de Scaleway et le portefeuille élargi d'instances L4, L40S et H100 d'OVHcloud montrent également pourquoi les opérateurs cloud peuvent servir une large base d'acheteurs allant des startups aux entreprises réglementées avec une demande variable. Ce modèle maintient le marché des GPU pour centres de données en France ancré dans de grandes installations partagées même à mesure que la diversité des charges de travail augmente.

Les centres de données de périphérie devraient connaître la croissance la plus rapide jusqu'en 2031 car l'inférence, l'analytique industrielle et les cas d'usage à forte intensité graphique nécessitent souvent une proximité que les campus centralisés ne peuvent pas toujours offrir à une latence acceptable. Le programme Datapoles d'UltraEdge a engagé 400 millions EUR (452 millions USD) et 51 MW sur 9 sites régionaux, dont Bordeaux, Lyon, Strasbourg, Lille et Nantes, pour prendre en charge le traitement en moins de 10 millisecondes pour les charges de travail automobiles, d'IoT industriel et de vidéo en temps réel. Les constructions modulaires standardisées raccourcissent également les délais de livraison, ce qui rend l'approvisionnement régional plus réactif à la demande réelle. Les centres de données d'entreprise et privés restent importants là où les utilisateurs souhaitent un contrôle direct, une utilisation stable et l'absence de coûts de sortie cloud, et c'est pourquoi des fournisseurs de serveurs tels que Dell et Lenovo prennent désormais en charge les parcs GPU détenus et basés sur la consommation. Il en résulte un secteur des GPU pour centres de données en France qui ne s'oriente pas vers un modèle de déploiement unique, mais vers une structure en couches dans laquelle l'échelle cloud, la réactivité de la périphérie et la souveraineté privée résolvent chacune un problème opérationnel différent.

Par type de GPU : la demande d'inférence élargit la base installée

Les GPU d'entraînement ont représenté 57,83 % de la taille du marché des GPU pour centres de données en France en 2025 car le développement de grands modèles et la simulation scientifique nécessitent encore des accélérateurs coûteux à haute mémoire déployés dans des clusters denses, tandis que les GPU d'inférence devraient enregistrer la croissance la plus forte avec un TCAC de 14,04 % jusqu'en 2031. Ce schéma de dépenses est renforcé par les ambitions d'IA souveraine, car les organisations qui souhaitent un contrôle national sur l'entraînement des modèles doivent engager des capitaux initiaux importants dans du matériel puissant et une infrastructure de support. Les clusters d'entraînement ont également tendance à entraîner des dépenses plus élevées en réseau et en refroidissement, ce qui augmente leur poids en termes de chiffre d'affaires par rapport aux déploiements d'inférence plus petits. Dans le même temps, le profil de la demande s'élargit car les fournisseurs cloud proposent désormais un ensemble plus large d'accélérateurs à faible consommation pour un usage en production. La tarification de Scaleway pour les instances H100, L40S et L4, ainsi que le portefeuille d'options GPU mensuelles d'OVHcloud, montrent comment les acheteurs peuvent désormais mieux adapter le choix de l'accélérateur aux charges de travail de service, d'affinage et d'entreprise mixtes.

Les GPU d'inférence devraient connaître la croissance la plus rapide jusqu'en 2031 car les entreprises passent d'une expérimentation isolée à un déploiement en production dans le service client, la détection de fraude, la recommandation et l'automatisation documentaire. Cette partie du marché des GPU pour centres de données en France bénéficie d'une meilleure efficacité énergétique, de prix horaires plus bas et du fait que de nombreux modèles de production n'ont pas besoin du silicium d'entraînement le plus coûteux. Le positionnement d'AMD en juin 2025 de la série Instinct MI350 autour d'une meilleure économie en termes de tokens par dollar ajoute davantage de pression sur les prix de l'inférence et élargit l'ensemble des fournisseurs disponibles. Les GPU d'entraînement restent essentiels pour la capacité de calcul nationale, comme le montrent Alice Recoque et la mise à niveau de Jean Zay, qui soutiennent tous deux la recherche avancée et les charges de travail d'IA haut de gamme sur des sites souverains. Le secteur des GPU pour centres de données en France entre donc dans une phase où l'entraînement conserve le prestige technique et les tickets élevés, tandis que l'inférence offre la courbe de déploiement plus large et plus stable.

Par interconnexion : les structures haute bande passante gagnent en importance stratégique

Les GPU basés sur PCIe ont représenté 71,29 % de la part du marché des GPU pour centres de données en France dans le chiffre d'affaires lié à l'interconnexion en 2025 car ils restent le choix le plus pratique pour les serveurs d'entreprise, de nombreuses instances cloud et les nœuds de périphérie distribués où le trafic inter-accélérateurs est limité, tandis que les GPU à interconnexion haute bande passante devraient connaître la croissance la plus rapide avec un TCAC de 15,90 % jusqu'en 2031. Ils sont plus faciles à déployer, plus faciles à remplacer et mieux alignés sur les formats de serveurs familiers qu'une grande partie de la base installée utilise déjà. Dell et d'autres fournisseurs de serveurs continuent de prendre en charge de larges chemins de déploiement PCIe, ce qui maintient ce segment commercialement pertinent dans l'infrastructure privée et les offres cloud générales. Les instances H100 PCIe de Scaleway montrent également que de bonnes performances peuvent encore être obtenues dans des formats qui ne nécessitent pas toute la complexité des structures étroitement couplées pour chaque charge de travail. Cela maintient le PCIe comme base volumique du marché des GPU pour centres de données en France, même si des architectures de clusters plus avancées se développent.

Les GPU à interconnexion haute bande passante devraient connaître la croissance la plus rapide jusqu'en 2031 car l'entraînement à grande échelle et l'inférence multi-nœuds nécessitent une communication à faible latence que le PCIe seul ne peut pas fournir au même niveau. Le système Dalia de GENCI, qui a apporté la première configuration GB200 NVL72 d'Europe à l'IDRIS, illustre comment la mémoire et la mise en réseau GPU-CPU étroitement intégrées deviennent centrales pour les déploiements d'IA de frontière et de HPC. La plateforme Alice Recoque d'Eviden met également en évidence ce changement à travers sa conception BullSequana XH3500, l'interconnexion BXI v3 et le refroidissement liquide direct, qui visent tous à améliorer conjointement la densité et l'efficacité des clusters. Le défi est le coût, car les structures haute bande passante augmentent les dépenses de commutation, d'adaptateurs et d'intégration, ce qui les limite aux acheteurs disposant de budgets très importants ou d'un soutien national stratégique. Le soutien d'AMD à un développement d'interconnexion plus ouvert suggère que la barrière des coûts pourrait s'atténuer avec le temps, mais le marché des GPU pour centres de données en France fonctionne encore comme une structure à deux niveaux dans laquelle le PCIe sert le déploiement général tandis que les structures premium soutiennent les clusters de frontière.

Par type de charge de travail : l'IA reste la plus grande tandis que le graphisme progresse rapidement

L'IA et le ML ont capté 54,62 % de la taille du marché des GPU pour centres de données en France en 2025 car l'intérêt d'achat le plus fort provient encore de l'entraînement de modèles de fondation, de l'affinage et de l'inférence en production dans les secteurs réglementés et riches en données, tandis que les applications graphiques et de visualisation devraient se développer le plus rapidement avec un TCAC de 15,46 % jusqu'en 2031. Les fournisseurs cloud et les opérateurs régionaux servent tous deux cette demande, ce qui signifie que la base installée n'est plus limitée à un seul type de site ou à une seule catégorie de clients. La plateforme d'IA régionale de SITEC, associée aux environnements H100 gérés de Scaleway et à l'accès GPU plus large d'OVHcloud, montre comment les charges de travail d'IA couvrent désormais l'expérimentation locale, le déploiement commercial et la recherche à l'échelle nationale. Le HPC pour la recherche non-IA reste important, notamment là où la précision numérique et la bande passante mémoire comptent plus que l'efficacité du service, c'est pourquoi Alice Recoque se distingue encore comme un investissement public stratégique. L'analytique des données bénéficie également du parallélisme GPU, mais son empreinte de dépenses reste plus faible que la catégorie portée par l'IA à ce stade.

Les applications graphiques et de visualisation devraient se développer le plus rapidement jusqu'en 2031 car les jumeaux numériques, les postes de travail virtuels, le rendu multimédia et la simulation entrent dans un usage d'entreprise plus courant. Cette demande est particulièrement pertinente en France, où les secteurs de l'aérospatiale, de l'automobile, de l'ingénierie industrielle et des industries à forte intensité de conception utilisent déjà la simulation et la visualisation avancées dans leurs flux de travail essentiels. La plateforme L4 de NVIDIA est bien positionnée pour les environnements de bureau virtuel et riches en vidéo car elle combine une faible consommation au repos avec l'accélération vidéo et des caractéristiques de déploiement pratiques pour une infrastructure partagée. L'accès cloud est également important ici, car les fournisseurs peuvent fournir une capacité de rendu en rafale et de visualisation lors des pics de projets sans obliger les utilisateurs à des dépenses en capital permanentes élevées. À mesure que le contenu généré par l'IA et le rendu neuronal deviennent plus courants, la frontière entre graphisme et IA continuera de se réduire, ce qui soutient une demande d'accélérateurs plus large sur le marché des GPU pour centres de données en France.

Par utilisateur final : les entreprises mènent les dépenses tandis que les projets publics façonnent les capacités

Les entreprises ont représenté 48,19 % des dépenses des utilisateurs finaux en 2025, ce qui montre que le marché des GPU pour centres de données en France n'est pas uniquement porté par les hyperscalers ou les laboratoires publics, mais aussi par des acheteurs commerciaux qui souhaitent un contrôle direct sur le calcul critique pour leur activité, tandis que les hyperscalers et les fournisseurs de services cloud devraient ajouter la plus grande capacité absolue avec un TCAC de 15,92 % jusqu'en 2031. Les fabricants, les entreprises pharmaceutiques, les banques, les assureurs et les opérateurs de télécommunications préfèrent souvent des environnements détenus ou étroitement gouvernés car ceux-ci réduisent la latence, simplifient la gestion des données et évitent les frais de transfert répétés. Le PowerEdge XE9680 de Dell et les systèmes d'entreprise associés montrent comment les fournisseurs de serveurs conditionnent une capacité GPU dense pour les acheteurs qui souhaitent des chemins de déploiement sur site ou hybrides. Le modèle TruScale de Lenovo offre une autre voie en permettant aux organisations d'augmenter leur utilisation GPU sans achats matériels initiaux importants, ce qui est particulièrement utile pour les utilisateurs du marché intermédiaire avec une demande irrégulière. Cette combinaison de propriété et de consommation flexible maintient les entreprises au centre de la demande sur le marché des GPU pour centres de données en France.

Les hyperscalers et les fournisseurs de services cloud devraient ajouter la plus grande capacité absolue jusqu'en 2031 car ils peuvent absorber de plus grands clusters, répartir l'utilisation sur de nombreux clients et associer le matériel à des services d'IA gérés. Le partenariat DGX Cloud de Scaleway avec Lepton AI est un exemple de la façon dont les plateformes cloud évoluent au-delà des simples ventes d'instances vers le déploiement de modèles, la surveillance et la simplification opérationnelle. Les institutions gouvernementales et de recherche restent plus petites en termes de part de chiffre d'affaires, mais elles façonnent les normes techniques et les capacités nationales à travers des projets tels que Dalia, Jean Zay et Alice Recoque, qui ancrent les capacités d'IA de frontière et de HPC sur le sol français. Le mix d'utilisateurs finaux reste donc équilibré, avec les entreprises stimulant la demande commerciale immédiate, les hyperscalers fournissant l'échelle, et les institutions publiques sécurisant les capacités souveraines à long terme pour le marché des GPU pour centres de données en France.

Analyse géographique

Les projets de la région parisienne ont occupé la position dominante dans les investissements à haute densité annoncés en 2025 et 2026, ce qui fait de l'Île-de-France le cœur opérationnel du marché des GPU pour centres de données en France. Cette avance provient d'une concentration dense de nœuds cloud, de clients d'entreprise, d'institutions publiques et de points d'interconnexion réseau qui simplifient le développement de grands campus d'IA. Le projet PAR03 de Data4 à Nozay est au cœur de cette avance, car le site a été conçu pour 250 MW et environ 200 000 GPU après que la société a doublé son investissement prévu à 2 milliards EUR (2,26 milliards USD). Le lien prévu entre Nozay et Marcoussis donne également au corridor Paris-Saclay une échelle inhabituelle pour un hub national d'IA. Cette concentration maintient Paris attractif pour les plus grands clusters, même si les contraintes foncières, de refroidissement et de connexion encouragent une certaine expansion ailleurs.

L'Auvergne-Rhône-Alpes émerge comme la zone secondaire la plus forte du marché des GPU pour centres de données en France car elle combine recherche en semi-conducteurs, actifs HPC et nouvelle capacité commerciale. Grenoble renforce la région grâce à la plateforme de conditionnement avancé du CEA-Leti, tandis que Valence ajoute un élan commercial grâce au centre de données IA planifié de Sesterce d'une valeur de 450 millions EUR (509 millions USD) avec 40 000 GPU. France 3 Régions a également mis en avant l'orientation du projet vers le refroidissement en circuit fermé et la récupération de chaleur, ce qui renforce l'attrait de la région pour les sites haute densité efficaces. La Provence-Alpes-Côte d'Azur et les villes secondaires de l'ouest gagnent également en pertinence à mesure que la connectivité, la disponibilité foncière et la demande de calcul régionale soutiennent de nouveaux déploiements.

La diversification régionale est désormais une caractéristique déterminante du marché des GPU pour centres de données en France car toutes les charges de travail d'IA n'ont pas besoin d'être situées près de la capitale si la latence, la résidence des données ou l'accès à l'énergie sont meilleurs ailleurs. Le programme Datapoles d'UltraEdge a réparti 51 MW sur 9 sites à Bordeaux, Lyon, Strasbourg, Lille et Nantes, ce qui montre que la demande d'inférence de périphérie et régionale devient commercialement significative. La Corse est également entrée dans le tableau grâce à l'infrastructure NVIDIA H100 NVL de SITEC dans le cadre de l'initiative EDIH Corsica.ai, ce qui prouve que même les régions périphériques peuvent attirer des capacités d'IA avancées lorsque les programmes publics et le soutien local s'alignent. À mesure que les projets se répandent, la carte concurrentielle évolue d'un modèle à centre unique vers un modèle en réseau dans lequel Paris domine l'échelle de frontière et les autres régions captent une croissance spécialisée ou sensible à la latence.

Paysage concurrentiel

Le marché des GPU pour centres de données en France reste modérément concentré car un nombre limité de grandes plateformes cloud et de stacks matériels basés sur NVIDIA influencent les déploiements les plus importants, mais les fournisseurs nationaux conservent un terrain stratégique significatif dans les cas d'usage souverains et axés sur la conformité. Le matériel NVIDIA continue d'ancrer une grande partie de l'écosystème déployé à travers les plateformes H100, L40S, L4 et les nouvelles plateformes liées à Blackwell, ce qui maintient la compatibilité logicielle et la maturité de l'écosystème de son côté. Dans le même temps, AMD a sécurisé un terrain stratégique visible à travers Alice Recoque, où ses accélérateurs Instinct MI430X ont été sélectionnés pour le premier supercalculateur exascale de France. Cela est important car cela donne aux acheteurs du secteur public une alternative crédible au sommet du spectre de performance. L'acquisition par l'État en avril 2026 des actifs d'informatique avancée d'Atos, rebaptisés Bull, montre également que la France souhaite que l'intégration de systèmes nationaux et la capacité de fabrication de supercalculateurs restent partie intégrante du stack national.

Les partenariats stratégiques deviennent l'un des moyens les plus clairs par lesquels les entreprises se différencient sur le marché des GPU pour centres de données en France. OVHcloud s'est associé à SambaNova Systems début 2025 pour proposer des accélérateurs RDU aux côtés des instances NVIDIA L4, L40S et H100, ce qui a élargi le choix des clients au-delà d'un portefeuille GPU pur. Scaleway a ensuite élargi son offre gérée en juin 2025 grâce à un partenariat DGX Cloud avec Lepton AI, combinant des clusters H100 avec des outils de déploiement et de surveillance attractifs pour les startups natives de l'IA et les équipes d'applications en forte croissance. Cerebras s'est également développé en Europe fin 2025 et a positionné les systèmes à l'échelle de la tranche comme une voie alternative pour les applications à forte intensité d'inférence, ce qui ajoute davantage de variété architecturale à un domaine encore dominé par la pensée GPU. Ces mouvements montrent que la concurrence ne porte plus seulement sur le volume de matériel, mais aussi sur qui peut proposer le bon modèle opérationnel autour de celui-ci.

Il reste encore un espace significatif pour les challengers dans l'inférence de périphérie, l'hébergement souverain et l'intégration de clusters spécialisés. UltraEdge poursuit cette opportunité avec des déploiements régionaux, tandis que des fournisseurs locaux tels qu'OVHcloud, Scaleway et Orange Business Services peuvent être compétitifs là où la certification, le support en français et les exigences de résidence comptent plus que la pure échelle mondiale. La différenciation technologique devient également plus marquée, car l'interconnexion BXI v3 d'Eviden et la démarche d'AMD pour des approches de structure plus ouvertes répondent toutes deux aux préoccupations de coût et d'efficacité que les grands acheteurs traitent désormais comme stratégiques. Cela laisse le marché des GPU pour centres de données en France dans une position concurrentielle où l'échelle compte encore, mais où la réglementation, le choix architectural et la conception des services continuent de créer de la place pour plus d'une poignée de gagnants.

Leaders du secteur des GPU pour centres de données en France

Nvidia Corporation

Advanced Micro Devices, Inc.

Intel Corporation

Graphcore Limited

Huawei Technologies Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : La France a finalisé l'acquisition des actifs d'informatique avancée d'Atos, rebaptisés Bull, pour un montant pouvant atteindre 404 millions EUR (468 millions USD), préservant l'usine de fabrication de supercalculateurs d'Angers comme seule installation de production en Europe et garantissant une expertise nationale en intégration de systèmes pour les projets exascale et d'usines d'IA. La transaction exclut les unités zData et Vision AI, se concentrant sur les divisions informatique haute performance, quantique et informatique d'entreprise qui ont généré environ 700 millions EUR (810 millions USD) de chiffre d'affaires au cours de l'exercice 2025.

- Février 2026 : Nebius a annoncé des plans d'expansion de son site en France, avec des déploiements B300, GB300 et Vera Rubin NVL72 prévus pour 2026, positionnant la société pour répondre à la demande de cloud souverain européen avec les architectures NVIDIA de nouvelle génération.

- Novembre 2025 : GENCI et NVIDIA ont annoncé Dalia, le premier système GB200 NVL72 d'Europe, associant 72 GPU NVIDIA Blackwell à 36 CPU Grace dans une architecture à l'échelle du rack, opérationnel à l'IDRIS et démontrant une cohérence mémoire GPU-CPU étroitement couplée pour les charges de travail d'IA et de HPC.

Périmètre du rapport sur le marché des GPU pour centres de données en France

Un GPU pour centre de données désigne une unité de traitement graphique spécialisée conçue pour les environnements informatiques à grande échelle, tels que les centres de données d'entreprise et les plateformes cloud, plutôt que pour les ordinateurs personnels ou les jeux vidéo.

Le rapport sur le marché des GPU pour centres de données en France est segmenté par type de déploiement (centres de données cloud, centres de données d'entreprise/privés et centres de données de périphérie), type de GPU (GPU d'entraînement, GPU d'inférence), interconnexion (GPU basés sur PCIe et GPU à interconnexion haute bande passante), type de charge de travail (intelligence artificielle (IA) et apprentissage automatique (ML), calcul haute performance (HPC) (calcul scientifique non-IA), analytique des données (accélération de bases de données, traitement de requêtes) et graphisme et visualisation (infrastructure de bureau virtuel, rendu, jumeaux numériques)), et utilisateur final (hyperscalers/fournisseurs de services cloud, entreprises et gouvernement et institutions de recherche). Les prévisions de marché sont fournies en termes de valeur (USD).

| Centres de données cloud |

| Centres de données d'entreprise / privés |

| Centres de données de périphérie |

| GPU d'entraînement |

| GPU d'inférence |

| GPU basés sur PCIe |

| GPU à interconnexion haute bande passante |

| Intelligence artificielle (IA) et apprentissage automatique (ML) |

| Calcul haute performance (HPC) (calcul scientifique non-IA) |

| Analytique des données (accélération de bases de données, traitement de requêtes) |

| Graphisme et visualisation (infrastructure de bureau virtuel, rendu, jumeaux numériques) |

| Hyperscalers / fournisseurs de services cloud |

| Entreprises |

| Gouvernement et institutions de recherche |

| Par type de déploiement | Centres de données cloud |

| Centres de données d'entreprise / privés | |

| Centres de données de périphérie | |

| Par type de GPU | GPU d'entraînement |

| GPU d'inférence | |

| Par interconnexion | GPU basés sur PCIe |

| GPU à interconnexion haute bande passante | |

| Par type de charge de travail | Intelligence artificielle (IA) et apprentissage automatique (ML) |

| Calcul haute performance (HPC) (calcul scientifique non-IA) | |

| Analytique des données (accélération de bases de données, traitement de requêtes) | |

| Graphisme et visualisation (infrastructure de bureau virtuel, rendu, jumeaux numériques) | |

| Par utilisateur final | Hyperscalers / fournisseurs de services cloud |

| Entreprises | |

| Gouvernement et institutions de recherche |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des GPU pour centres de données en France ?

Le marché des GPU pour centres de données en France s'élevait à 1,28 milliard USD en 2026 et devrait atteindre 2,39 milliards USD d'ici 2031, avec un TCAC de 13,29 % sur la période 2026-2031.

Quels sont les moteurs de la demande de GPU dans les centres de données français ?

Les principaux moteurs sont le déploiement d'une infrastructure d'IA souveraine, l'adoption plus large de l'IA générative, l'expansion des campus hyperscale et la réduction des barrières opérationnelles grâce à de meilleurs modèles de tarification et de service.

Quel modèle de déploiement domine les dépenses en France ?

Les centres de données cloud ont dominé le chiffre d'affaires lié au déploiement avec 53,47 % en 2025, soutenus par l'échelle, l'utilisation multi-locataires et une meilleure capacité de services gérés.

Pourquoi les installations de périphérie gagnent-elles du terrain en France ?

Les sites de périphérie croissent plus rapidement car les charges de travail d'inférence, d'analytique industrielle et de graphisme en temps réel nécessitent souvent un traitement local, une latence plus faible et un contrôle régional des données plus fort.

Quelle catégorie de charge de travail est la plus importante dans les centres de données GPU français ?

L'IA et le ML constituaient le plus grand groupe de charges de travail en 2025 avec 54,62 % du chiffre d'affaires du segment, reflétant une forte demande pour l'entraînement de modèles, l'affinage et l'inférence en production.

Qui sont les principaux acheteurs de capacité GPU en France ?

Les entreprises ont dominé les dépenses des utilisateurs finaux avec 48,19 % en 2025, tandis que les hyperscalers et les fournisseurs cloud devraient ajouter la plus grande capacité absolue sur la période de prévision.

Dernière mise à jour de la page le: