Taille et Part du Marché de l'Orchestration GPU

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

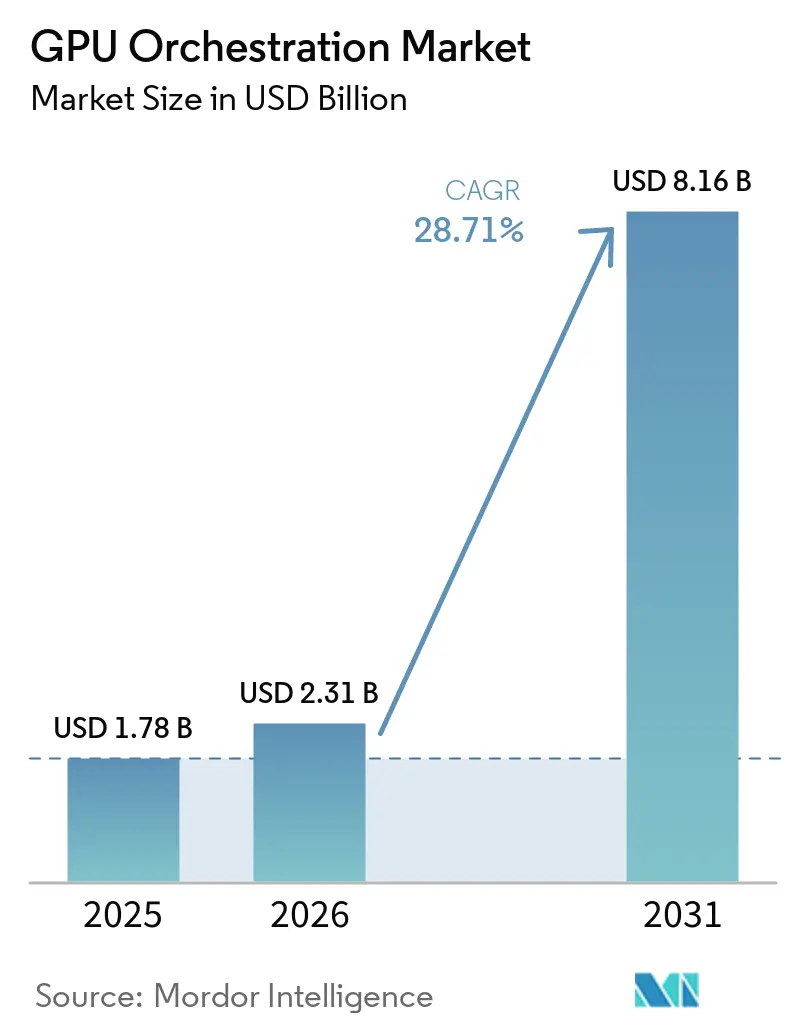

| Taille du Marché (2026) | 2.31 Milliards de dollars |

| Taille du Marché (2031) | 8.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 28.71% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Orchestration GPU par Mordor Intelligence

La taille du marché de l'orchestration GPU devrait passer de 1,78 milliard USD en 2025 à 2,31 milliards USD en 2026, pour atteindre 8,16 milliards USD d'ici 2031, avec un CAGR de 28,71 % sur la période 2026-2031. Le marché de l'orchestration GPU est en expansion car les dépenses en infrastructure d'intelligence artificielle sont passées d'une acquisition ponctuelle de GPU à une gestion continue des charges de travail, où les acheteurs accordent désormais autant d'importance à la discipline de planification, à la visibilité des clusters et au contrôle des politiques qu'à l'accès brut aux ressources de calcul. Le passage d'un provisionnement statique à une orchestration adaptée aux charges de travail façonne la stratégie des fournisseurs sur l'ensemble du marché de l'orchestration GPU, car les opérateurs cloud, les éditeurs de logiciels de plateforme et les leaders de l'écosystème de puces cherchent tous à devenir la couche de contrôle qui décide où s'exécutent les charges de travail d'IA et comment la capacité partagée est utilisée. Les modèles d'exploitation hybrides élargissent également la demande sur le marché de l'orchestration GPU, car les entreprises souhaitent désormais un plan de planification unique capable de gérer les clusters sur site, les environnements cloud souverains et la capacité en rafale sur le cloud public, sans contraindre les équipes à reconstruire leur modèle opérationnel. Les primitives de planification open source abaissent les barrières à l'entrée, mais elles déplacent également la concurrence sur le marché de l'orchestration GPU vers la gouvernance, l'attribution des coûts, l'observabilité et le placement tenant compte de l'énergie, domaines dans lesquels les acheteurs en entreprise acceptent encore des tarifs premium pour des logiciels de qualité production. Cette combinaison — complexité croissante des charges de travail d'IA, pression pour mieux utiliser des flottes GPU coûteuses, et évolution des fournisseurs vers des piles d'orchestration intégrées — laisse au marché de l'orchestration GPU une marge de croissance sur les plateformes cloud, les logiciels d'entreprise et les déploiements d'IA industrielle.

Principaux Enseignements du Rapport

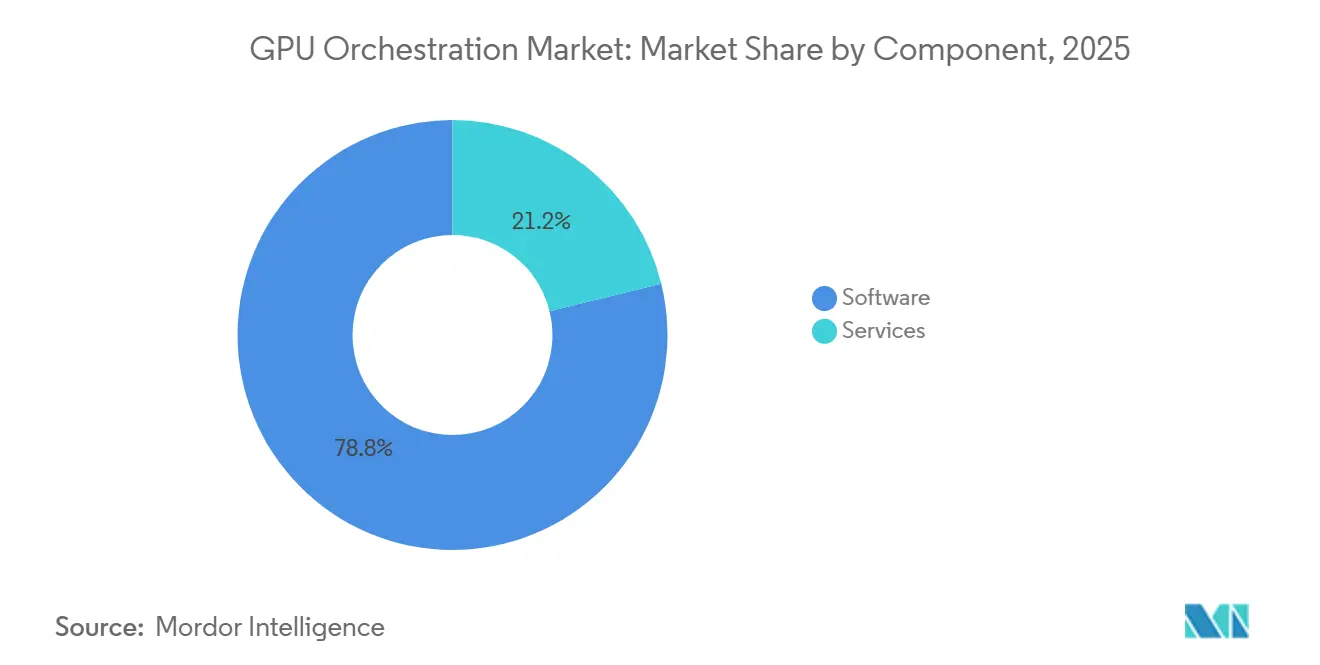

- Par composant, les logiciels détenaient 78,83 % de la part du marché de l'orchestration GPU en 2025, tandis que les services devraient progresser à un CAGR de 29,86 % jusqu'en 2031.

- Par modèle de déploiement, le cloud détenait 52,69 % de la part du marché de l'orchestration GPU en 2025, tandis que le modèle hybride devrait progresser à un CAGR de 29,53 % jusqu'en 2031.

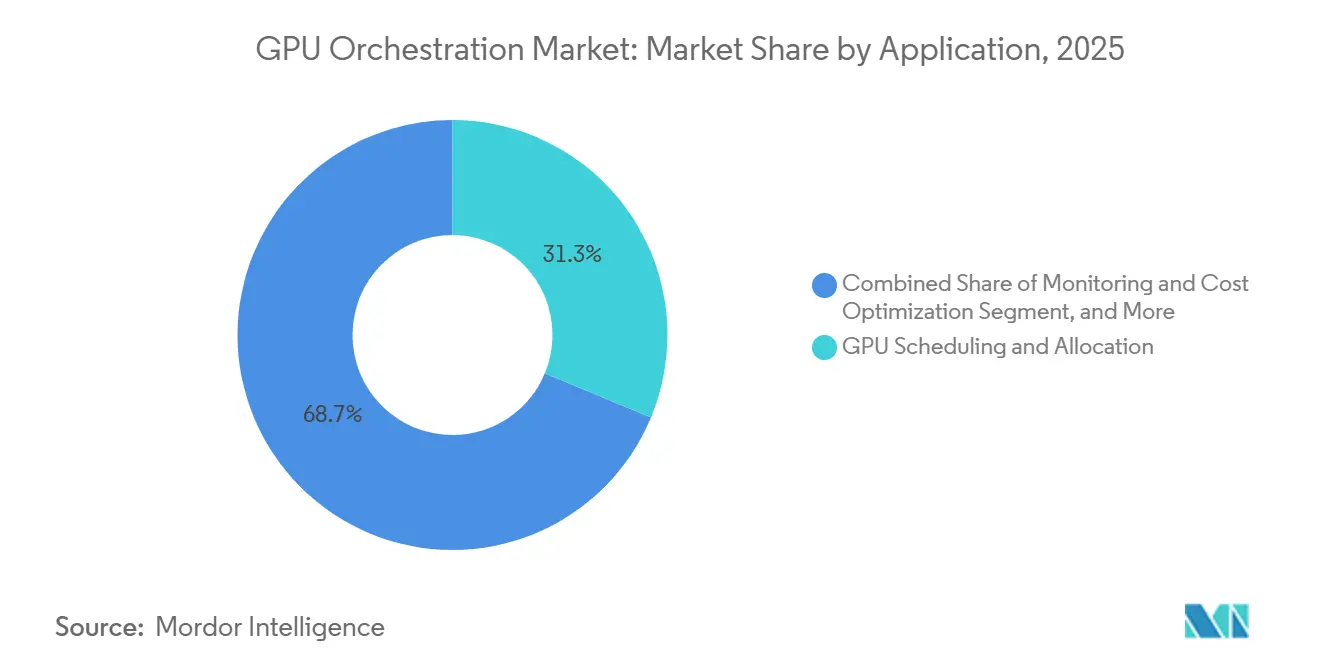

- Par application, la planification et l'allocation GPU représentaient 31,26 % de la taille du marché de l'orchestration GPU en 2025, tandis que la surveillance et l'optimisation des coûts devraient progresser à un CAGR de 29,64 % jusqu'en 2031.

- Par utilisateur final, les fournisseurs de services cloud et les fournisseurs de GPU en tant que service détenaient 32,71 % des revenus en 2025, tandis que la fabrication et l'automobile devraient croître à un CAGR de 29,28 % jusqu'en 2031.

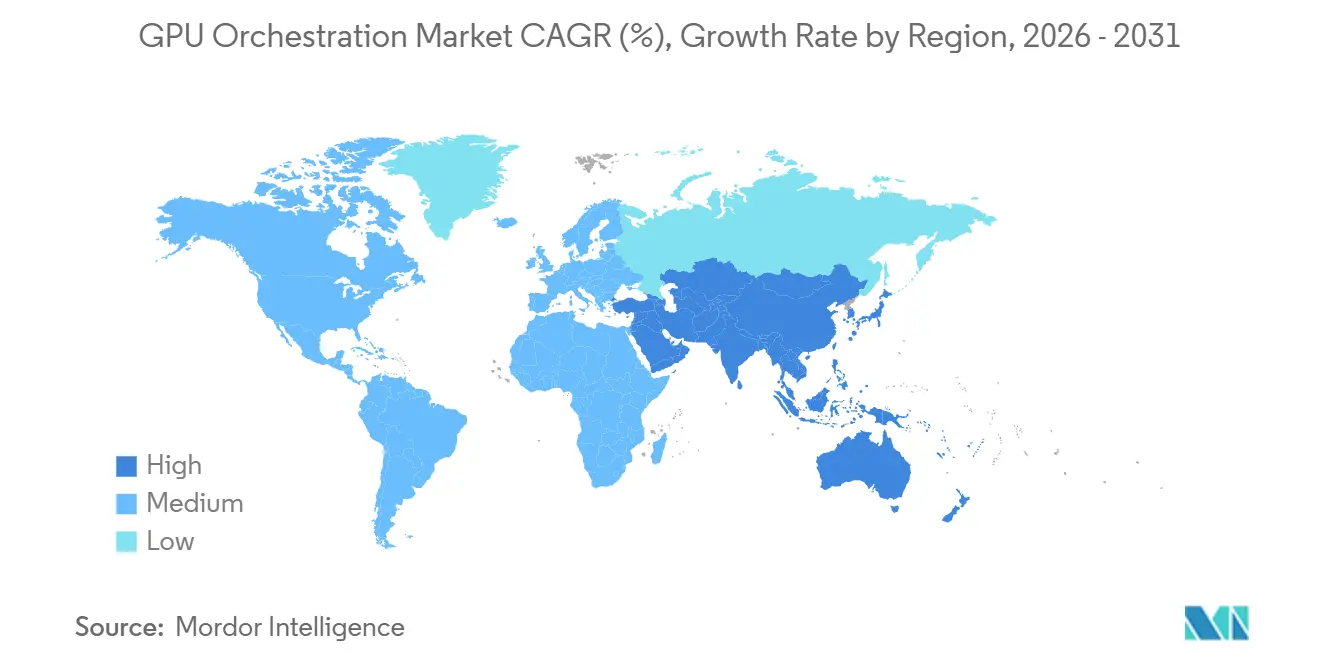

- Par géographie, l'Amérique du Nord détenait 47,52 % des revenus en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 29,45 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Orchestration GPU

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante pour les Charges de Travail d'Entraînement et d'Inférence de Grands Modèles de Langage | +8.5% | Mondial, concentration initiale en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Nécessité de Maximiser l'Utilisation des GPU Coûteux | +7.0% | Mondial, Amérique du Nord et Europe sont les plus soumises à la pression des coûts | Court terme (≤ 2 ans) |

| Transition Rapide vers des Opérations GPU Cloud-Natives et Hybrides | +5.0% | Amérique du Nord et Europe en tête, Asie-Pacifique en accélération | Moyen terme (2-4 ans) |

| Partage GPU Multitenant entre les Équipes d'IA en Entreprise | +3.5% | Mondial, BFSI et santé privilégiant l'isolation des locataires | Court terme (≤ 2 ans) |

| Planification Tenant Compte de l'Énergie pour Réduire le Gaspillage de Calcul IA | +2.0% | Centres de données en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Traitement IA en Temps Réel Intégré à la Périphérie | +1.5% | Asie-Pacifique, Amérique du Nord et corridors automobiles en Allemagne et au Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante pour les Charges de Travail d'Entraînement et d'Inférence de Grands Modèles de Langage

Le marché de l'orchestration GPU bénéficie du fait que l'entraînement de grands modèles et l'inférence en production imposent désormais des exigences très différentes au même pool d'accélérateurs. Les tâches d'entraînement nécessitent de longues fenêtres de réservation, des performances d'interconnexion stables et une exécution multi-nœuds coordonnée, tandis que l'inférence génère une demande irrégulière pouvant évoluer rapidement dans le temps et selon la localisation. Ce décalage rend l'allocation statique des GPU coûteuse et lente, ce qui explique pourquoi le marché de l'orchestration GPU se rapproche du cœur de la conception de l'infrastructure d'IA en entreprise. NVIDIA a décrit comment son cadre NeMo utilise l'orchestration adaptative des ressources pour réduire la pression sur la bande passante longue distance lors de l'entraînement distribué, démontrant que l'orchestration est désormais directement liée aux performances des modèles plutôt qu'à la seule administration des clusters. Alors que les modèles de raisonnement, les pipelines d'affinage et l'inférence en production se disputent la même infrastructure, le marché de l'orchestration GPU tire profit de logiciels capables d'équilibrer les tâches longues avec les charges de travail en rafale sans bloquer la capacité dans des réservations rigides. Cela pousse également les fournisseurs du marché de l'orchestration GPU à traiter la planification, la politique de file d'attente et la connaissance des clusters comme des différenciateurs produits plutôt que comme des fonctionnalités d'infrastructure en arrière-plan que les acheteurs peuvent ignorer.

Nécessité de Maximiser l'Utilisation des GPU Coûteux

Le marché de l'orchestration GPU est également porté par le coût élevé de l'infrastructure d'IA et la pression croissante sur les opérateurs pour récupérer la capacité inactive au sein des clusters GPU. Les entreprises qui ont acheté ou réservé de grandes flottes GPU lors du récent cycle de construction d'IA sont désormais sous pression pour démontrer que ces actifs sont utilisés de manière disciplinée et mesurable. Cette pression transforme le marché de l'orchestration GPU en une catégorie pratique de contrôle des coûts, car les améliorations de l'utilisation peuvent modifier le coût effectif de l'entraînement, de l'affinage et de l'inférence, même lorsque l'empreinte matérielle reste identique. Anyscale a déclaré en mars 2026 que les déploiements en production utilisant des flottes NVIDIA H100 et H200 maintenaient une utilisation GPU supérieure à 80 % grâce à une planification tenant compte des racks et à une allocation fractionnée, fournissant au marché de l'orchestration GPU un référentiel opérationnel clair de ce que les implémentations matures peuvent atteindre. NVIDIA a également rendu public son logiciel de planification de cœur avec le planificateur KAI, puis a placé un pilote d'allocation dynamique des ressources sous gouvernance communautaire, ce qui soutient un écosystème plus large pour une utilisation plus efficace des GPU. En conséquence, le marché de l'orchestration GPU ne vend plus seulement une commodité opérationnelle ; il vend une amélioration mesurable de la façon dont les flottes GPU coûteuses sont consommées et gouvernées.

Transition Rapide vers des Opérations GPU Cloud-Natives et Hybrides

Le marché de l'orchestration GPU est façonné par une évolution claire vers des plans de contrôle cloud-natifs capables d'atteindre également l'infrastructure GPU sur site. De nombreuses entreprises ne souhaitent plus de modèles d'exploitation distincts pour les clusters internes et la capacité cloud publique, car cela crée des politiques dupliquées, une observabilité fragmentée et un comportement incohérent des charges de travail. C'est pourquoi le marché de l'orchestration GPU connaît une demande plus forte pour des planificateurs unifiés capables de placer des tâches dans différents environnements en fonction du coût, de la latence, de la localisation des données et des exigences de niveau de service. SoftBank a introduit Infrinia AI Cloud OS en janvier 2026 comme une pile logicielle pour les centres de données GPU d'IA multitenants, avec Kubernetes en tant que service et inférence en tant que service, soulignant la valeur croissante des logiciels d'orchestration comme couche opérationnelle de l'infrastructure cloud d'IA. KDDI a également lancé un service cloud GPU en avril 2026 autour de l'infrastructure NVIDIA GB200 NVL72 pour des cas d'usage tels que l'entraînement de modèles d'IA automobile, la recherche génomique et la modélisation des marchés financiers, ce qui renforce le rôle des déploiements hybrides et souverains orchestrés sur le marché de l'orchestration GPU.[1]KDDI Corporation, "Lancement du service cloud GPU KDDI," Salle de presse KDDI, newsroom.kddi.com À mesure que cette architecture se généralise, le marché de l'orchestration GPU devrait récompenser les fournisseurs capables de présenter les ressources cloud et sur site comme un environnement unique, gouverné et piloté par des politiques.

Partage GPU Multitenant entre les Équipes d'IA en Entreprise

Le marché de l'orchestration GPU est également en croissance parce que les flottes GPU doivent désormais être partagées entre les unités commerciales, les équipes produit et les groupes d'utilisateurs, plutôt qu'assignées à un seul projet. Ce changement est important car la contention interne pour des ressources d'accélération rares peut retarder les délais de mise en production, même lorsque le matériel installé total est suffisant. Les acheteurs sur le marché de l'orchestration GPU souhaitent de plus en plus des politiques de partage équitable, des contrôles de quotas, des règles de préemption et des options d'isolation permettant à une équipe d'exécuter des travaux prioritaires sans bloquer toutes les autres charges de travail. NVIDIA a rendu open source le planificateur KAI en novembre 2024, avec la prise en charge de fonctionnalités telles que l'allocation fractionnée et la planification basée sur des politiques, soulignant comment le contrôle des clusters multitenants est devenu central dans la couche logicielle pour les opérations GPU. SoftBank a positionné Infrinia AI Cloud OS comme une pile logicielle multitenant pour les centres de données GPU d'IA, reflétant comment les fournisseurs de services considèrent désormais la séparation des locataires et l'automatisation opérationnelle comme des exigences commerciales, et non comme des fonctionnalités optionnelles. En pratique, cela maintient le marché de l'orchestration GPU étroitement lié aux besoins de gouvernance des entreprises, en particulier dans les secteurs où l'auditabilité, la refacturation interne et la priorisation des charges de travail comptent autant que le débit de calcul.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Lacunes d'Interopérabilité entre les Piles GPU Hétérogènes | -2.5% | Mondial, Asie-Pacifique la plus touchée avec des déploiements mixtes NVIDIA, AMD et Huawei Ascend | Moyen terme (2-4 ans) |

| Disponibilité Limitée de Talents en Orchestration de Clusters GPU | -2.0% | Mondial, plus aigu en Europe et en Amérique du Sud | Moyen terme (2-4 ans) |

| Risques de Sécurité et de Confidentialité dans les Environnements Multitenants | -1.5% | Mondial, secteurs BFSI et santé les plus touchés | Court terme (≤ 2 ans) |

| Complexité d'Intégration Élevée avec les Outils de Centres de Données Existants | -1.0% | Amérique du Nord et Europe, entreprises à forte présence sur site | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Lacunes d'Interopérabilité entre les Piles GPU Hétérogènes

Le marché de l'orchestration GPU se heurte encore à un véritable obstacle à l'adoption lorsque les entreprises ont besoin d'une couche logicielle unique pour gérer le matériel, les pilotes et la logique de planification dans des environnements à accélérateurs mixtes. De nombreuses piles d'orchestration ont été initialement construites autour d'environnements à dominante NVIDIA, de sorte que la prise en charge d'autres écosystèmes matériels reste inégale entre les plugins, les outils d'observabilité, la gestion de la topologie et les cadres de politiques. Cela crée des cycles d'intégration plus longs et une charge de maintenance plus élevée pour les acheteurs qui ne souhaitent pas standardiser l'ensemble de leur pile d'IA sur un seul fournisseur. La décision de NVIDIA de faire don de son pilote d'allocation dynamique des ressources GPU à la CNCF en mars 2026 témoigne d'un effort pour élargir l'interopérabilité grâce à des normes de planification pilotées par la communauté, mais elle souligne également que la cohérence entre fournisseurs est encore en cours de développement. Le marché de l'orchestration GPU progresse donc dans un environnement où le support multi-fournisseurs devient de plus en plus important, même si le paysage des outils reste fragmenté. Tant que l'interopérabilité ne s'améliore pas davantage, certains acheteurs maintiendront des déploiements plus restreints, s'appuieront davantage sur des partenaires de services gérés, ou choisiront des piles spécifiques à un fournisseur plutôt que des couches d'orchestration plus larges.

Disponibilité Limitée de Talents en Orchestration de Clusters GPU

Le marché de l'orchestration GPU est également limité par la pénurie d'ingénieurs capables de travailler à la fois sur les mécanismes internes de Kubernetes, le comportement des systèmes distribués, les caractéristiques des charges de travail d'IA et la conception de clusters tenant compte du matériel. Il ne s'agit pas d'un ensemble de compétences d'infrastructure courant, et il est particulièrement difficile à développer au sein des entreprises où les opérations GPU sont encore une nouvelle fonction plutôt qu'une responsabilité d'équipe de plateforme établie de longue date. Les organisations comprennent souvent pourquoi l'orchestration est importante, mais elles ne disposent pas toujours du personnel nécessaire pour ajuster les politiques, aligner les règles de file d'attente sur les priorités métier ou gérer des clusters hybrides de qualité production. La nécessité de combiner la politique de planification, l'isolation des charges de travail, la connaissance de la topologie et l'attribution des coûts alourdit la charge d'implémentation sur l'ensemble du marché de l'orchestration GPU, en particulier en dehors des secteurs technologiques de base. Ce déficit favorise les fournisseurs qui associent l'orchestration à des services gérés, un accompagnement à l'implémentation et des cadres de déploiement reproductibles. Cela signifie également que le marché de l'orchestration GPU pourrait croître le plus rapidement là où les acheteurs peuvent accéder à des partenaires de plateforme expérimentés ou là où les fournisseurs cloud réduisent la quantité de travail opérationnel personnalisé nécessaire pour une utilisation en production.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Dépenses Axées sur les Logiciels Façonnent la Capture de Valeur

Les logiciels représentaient 78,83 % des revenus en 2025, ce qui indique que les acheteurs sur le marché de l'orchestration GPU ont accordé la plus grande valeur à la couche de contrôle plutôt qu'aux services associés. La prédominance des logiciels reflète le fait que les entreprises souhaitent un contrôle direct sur la politique de planification, l'observabilité, la gouvernance, l'accès multitenant et la gestion de l'utilisation à mesure qu'elles déploient des charges de travail d'IA en production. Sur le marché de l'orchestration GPU, le logiciel est souvent la composante qui détermine l'efficacité avec laquelle la même base matérielle peut être partagée entre équipes, priorités et environnements. C'est pourquoi les logiciels ont capturé la plus grande part, même si la pile d'infrastructure plus large a continué à se développer autour des services cloud gérés et des services d'intégration. Les acheteurs préfèrent également les plateformes logicielles qui raccourcissent le temps de déploiement et fournissent un plan d'administration unique pour l'allocation des ressources, la politique de file d'attente et la surveillance des performances.

Les services devraient croître à un CAGR de 29,86 % jusqu'en 2031, ce qui en fait le composant à la croissance la plus rapide du marché de l'orchestration GPU, même s'ils partaient d'une base plus petite. Cette croissance signale que l'adoption en entreprise implique encore un travail de conception et d'exploitation important, en particulier lorsque les acheteurs doivent connecter les planificateurs au stockage, à l'observabilité, à la conformité et aux outils internes existants. La publication d'Anyscale en mars 2026 a mis en évidence des déploiements en production utilisant une planification tenant compte des racks et une allocation fractionnée pour maintenir une utilisation élevée sur les flottes NVIDIA H100 et H200, ce qui soutient l'idée qu'une orchestration bien implémentée dépend d'un réglage opérationnel approfondi et pas seulement de l'achat de logiciels.[2]Anyscale, "Anyscale réduit les coûts de traitement des données d'IA multimodales avec NVIDIA RTX PRO 4500 Blackwell Server Edition," Communiqué de presse Anyscale, anyscale.com Les initiatives open source de NVIDIA autour du planificateur KAI et du pilote d'allocation dynamique des ressources peuvent abaisser les barrières au niveau de la planification de base, mais elles poussent également la valeur sur le marché de l'orchestration GPU vers les services d'intégration, de gouvernance et d'optimisation qui aident les entreprises à passer des projets pilotes aux opérations à grande échelle. Au fil du temps, la composition des composants suggère que le marché de l'orchestration GPU continuera à monétiser à la fois les logiciels de contrôle de plateforme et les services nécessaires pour faire fonctionner ces logiciels de manière fiable dans des environnements d'entreprise complexes.

Par Modèle de Déploiement : L'Architecture Hybride Gagne du Terrain

Le cloud représentait 52,69 % de la taille du marché de l'orchestration GPU en 2025, ce qui confirme que les environnements cloud gérés sont restés le point de départ le plus facile pour les équipes d'IA souhaitant un accès rapide à la capacité GPU partagée. La prédominance du cloud découlait de la simplicité opérationnelle des environnements Kubernetes gérés, d'un provisionnement plus rapide et de la possibilité de commencer l'orchestration sans d'abord constituer de grandes équipes de plateforme internes. Pour de nombreux acheteurs sur le marché de l'orchestration GPU, le déploiement cloud a également réduit le temps nécessaire pour tester les politiques de file d'attente, les modèles de surveillance et les contrôles d'accès au niveau des équipes dans des charges de travail de production réelles. Cela a fait du cloud le modèle de déploiement le plus important à un moment où de nombreuses organisations établissaient encore leur premier modèle d'opérations d'IA en production. Cela a également aidé les hyperscalers à maintenir l'orchestration plus proche de leurs propres écosystèmes, renforçant le lien entre la consommation de calcul géré et les logiciels de planification intégrés.

Le modèle hybride devrait progresser à un CAGR de 29,53 % jusqu'en 2031, indiquant que le marché de l'orchestration GPU évolue vers un modèle d'exploitation plus distribué entre l'infrastructure détenue et louée. Les entreprises qui ont investi dans du matériel GPU sur site souhaitent désormais la flexibilité de basculer vers le cloud lors des pics de demande, tout en maintenant les charges de travail sensibles ou les données réglementées dans des environnements contrôlés. Infrinia AI Cloud OS de SoftBank a été présenté comme une pile logicielle pour les centres de données GPU d'IA qui automatise Kubernetes en tant que service et l'inférence en tant que service, ce qui reflète l'importance croissante des logiciels d'orchestration dans la gestion des opérations multi-environnements. Le lancement du service cloud GPU de KDDI en avril 2026 soutient également cette direction, car il était positionné pour des cas d'usage sécurisés et souverains tels que l'entraînement d'IA automobile, la génomique et la modélisation financière. La composition des déploiements suggère donc que le marché de l'orchestration GPU passe d'une simple planification cloud vers des plans de contrôle plus larges capables de gérer les coûts, la conformité et le placement des charges de travail à travers plusieurs frontières d'infrastructure.

Par Application : La Planification de Base Mène Tandis que le Contrôle des Coûts s'Accélère

La planification et l'allocation GPU représentaient 31,26 % du marché de l'orchestration GPU en 2025, confirmant que le placement de base des ressources est resté la proposition de valeur centrale dans cette catégorie. La plus grande part à cette couche est logique, car le premier problème que la plupart des acheteurs cherchent à résoudre est de savoir quelle charge de travail obtient quel accélérateur, quand et selon quelle politique de file d'attente. Sur le marché de l'orchestration GPU, la planification et l'allocation déterminent également si la capacité peut être partagée efficacement entre clusters, équipes et types de tâches sans nécessiter d'intervention manuelle. Ce rôle fondamental maintient le segment à un niveau élevé, même si des applications adjacentes, telles que le contrôle des coûts et la gouvernance, deviennent plus importantes dans les décisions d'achat des entreprises. Cela signifie également que les fournisseurs performants en matière de planification de base obtiennent généralement la première opportunité de vente croisée de fonctions d'orchestration plus larges.

La surveillance et l'optimisation des coûts devraient croître à un CAGR de 29,64 % jusqu'en 2031, indiquant que le marché de l'orchestration GPU est de plus en plus évalué sur le contrôle financier et la visibilité, et pas seulement sur la disponibilité des clusters. Les acheteurs souhaitent désormais savoir quelle équipe a utilisé la capacité, si l'allocation correspondait à la priorité et comment l'efficacité de l'infrastructure a évolué dans le temps sous le trafic de production. La discussion de NVIDIA en 2026 sur la production de jetons par GPU, par rack et par watt reflète une évolution plus large vers des métriques opérationnelles qui relient l'utilisation de l'infrastructure aux résultats et à l'efficacité, ce qui soutient le rôle croissant de la surveillance et de l'optimisation au sein du marché de l'orchestration GPU. La publication Grove de NVIDIA en mars 2026 pour la gestion de l'inférence désagrégée indique également comment l'orchestration s'étend au-delà de la planification statique vers un contrôle plus dynamique de la mise en service d'IA en production. Ce schéma d'application montre que le marché de l'orchestration GPU évolue des logiciels d'allocation pure vers des systèmes plus larges qui connectent la planification, l'observabilité des coûts et les performances des charges de travail sur une seule plateforme.

Par Utilisateur Final : Les Fournisseurs Mènent Tandis que les Acheteurs Industriels Progressent Plus Vite

Les fournisseurs de services cloud et les fournisseurs de GPU en tant que service représentaient 32,71 % des revenus en 2025, ce qui en fait le plus grand groupe d'utilisateurs finaux sur le marché de l'orchestration GPU. Leur avance reflète le simple fait que ces opérateurs gèrent de grandes flottes partagées et doivent faire correspondre des charges de travail diverses à des pools d'accélérateurs finis tout en préservant la qualité de service pour de nombreux clients simultanément. Sur le marché de l'orchestration GPU, cela en fait des adopteurs précoces de politiques de file d'attente avancées, de partitionnement de capacité, de contrôles des locataires et d'observabilité au niveau des clusters. Ils ont également une raison commerciale directe d'améliorer l'efficacité de la planification, car même de petits gains en capacité utilisable peuvent affecter la marge, la disponibilité du service et la planification de l'expansion. Le segment des fournisseurs reste donc central dans la façon dont le marché de l'orchestration GPU développe, teste et commercialise de nouvelles fonctionnalités de planification et de gouvernance.

La fabrication et l'automobile devraient progresser à un CAGR de 29,28 % jusqu'en 2031, ce qui en fait les segments d'utilisateurs finaux à la croissance la plus rapide sur le marché de l'orchestration GPU. Cette croissance reflète la nécessité de coordonner l'entraînement cloud avec les charges de travail d'inférence et de décision plus proches des usines, des véhicules et des systèmes industriels. Le lancement par Visteon en mars 2026 d'une architecture d'arbitrage IA de la périphérie au cloud pour les véhicules à logiciel défini a démontré comment les déploiements orientés automobile commencent à distribuer dynamiquement les charges de travail d'IA entre le matériel embarqué et l'infrastructure cloud. Visteon a renforcé cette direction en juin 2026 avec D6Sigma pour l'automatisation industrielle, étendant l'utilisation de l'IA accélérée par GPU aux lignes de production et renforçant l'argument en faveur d'architectures orchestrées de la périphérie au cloud sur l'ensemble du marché de l'orchestration GPU. À mesure que les programmes d'IA industrielle arrivent à maturité, le marché de l'orchestration GPU devrait bénéficier des acheteurs qui ont besoin d'une couche de contrôle unique pour l'analytique d'usine, le développement automobile, la robotique et l'inférence en production.

Analyse Géographique

L'Amérique du Nord détenait 47,52 % de la part du marché de l'orchestration GPU en 2025, maintenant la région en tête, car elle combine la présence des hyperscalers, la demande d'IA en entreprise et un écosystème dense d'équipes logicielles cloud-natives. Les États-Unis restent le principal moteur de croissance sur le marché de l'orchestration GPU, car de nombreux services GPU gérés, éditeurs de logiciels d'orchestration et spécialistes des plateformes d'IA y ont leur siège ou sont étroitement liés à son écosystème cloud. Cette concentration a fait de l'Amérique du Nord la région où les fonctionnalités d'orchestration passent le plus rapidement du problème d'ingénierie au produit commercial. Elle a également maintenu le marché de l'orchestration GPU étroitement lié à l'adoption de Kubernetes géré, au déploiement de l'inférence en entreprise et à la volonté de traiter la gouvernance GPU comme une question d'infrastructure au niveau du conseil d'administration. Le lancement par Anyscale en juin 2026 d'une intégration native Azure construite sur Azure Kubernetes Service et Azure Resource Manager illustre comment l'écosystème nord-américain continue de transformer l'orchestration en une couche logicielle d'entreprise directement consommable.

L'Europe est restée le deuxième marché régional pour l'orchestration GPU, avec une demande portée par les charges de travail d'entreprise réglementées, les priorités de calcul souverain et le besoin d'un contrôle d'infrastructure auditable. L'Allemagne et le Royaume-Uni se distinguent car l'IA automobile, les services financiers et les sciences de la vie dépendent tous d'environnements de production où la politique de planification et la traçabilité des charges de travail sont importantes. La région confère également au marché de l'orchestration GPU un profil de demande axé sur la gouvernance, car les acheteurs ont souvent besoin de logiciels capables de documenter l'accès aux ressources, le placement des charges de travail et la cohérence opérationnelle. La décision de NVIDIA en mars 2026 de placer son pilote d'allocation dynamique des ressources GPU sous gouvernance de la CNCF lors de KubeCon Europe à Amsterdam soutient une préférence européenne plus large pour les normes ouvertes et les composants d'infrastructure pilotés par la communauté. L'Europe reste donc une région importante pour l'orchestration de qualité entreprise, même si elle n'est pas la partie à la croissance la plus rapide du marché de l'orchestration GPU.

L'Asie-Pacifique devrait progresser à un CAGR de 29,45 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide sur le marché de l'orchestration GPU. Le Japon est une source majeure de cette dynamique, avec KDDI lançant GPU Cloud en avril 2026 et SoftBank introduisant Infrinia AI Cloud OS comme une pile logicielle développée localement pour les centres de données GPU d'IA multitenants.[3]SoftBank Corp., "Annonce de la pile logicielle pour centres de données d'IA 'Infrinia AI Cloud OS'," Actualités d'entreprise SoftBank, softbank.jp GMO Internet a également introduit NVIDIA HGX B300 sur son service cloud GPU Slurm géré en mars 2026, ce qui renforce l'accès de la région à une infrastructure de calcul géré avancée. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent plus modestes sur le marché de l'orchestration GPU, mais les deux régions deviennent plus pertinentes là où la capacité d'IA souveraine, la gestion domestique des données et la demande cloud spécifique à l'industrie commencent à soutenir les premiers déploiements.

Paysage Concurrentiel

Le marché de l'orchestration GPU est très consolidé, NVIDIA occupant une position structurellement forte car son empreinte logicielle s'étend désormais de la gestion du matériel à la planification, la gouvernance des charges de travail et l'influence dans l'écosystème open source. Le contrôle de l'entreprise sur les technologies GPU fondamentales lui confère un avantage dans la façon dont les fonctionnalités d'orchestration sont exposées, standardisées et intégrées dans les environnements d'IA en production. NVIDIA a renforcé cette position en rendant open source le planificateur KAI en novembre 2024 et en faisant don de son pilote d'allocation dynamique des ressources GPU à la CNCF en mars 2026, des initiatives qui contribuent à diffuser son modèle de planification préféré dans l'écosystème d'infrastructure plus large. Dans le même temps, les hyperscalers restent des participants puissants sur le marché de l'orchestration GPU car ils peuvent intégrer la gestion des ressources directement dans les services Kubernetes gérés et les services cloud GPU. Cette dynamique maintient le sommet du marché de l'orchestration GPU compétitif, mais elle ne ferme pas entièrement le champ, car les grands acheteurs ont encore besoin d'une orchestration neutre sur plusieurs clouds et parcs sur site.

Les fournisseurs spécialisés se démarquent en offrant une logique de charge de travail plus approfondie, une meilleure visibilité des coûts et un meilleur support pour les opérations multi-cloud que les outils natifs des hyperscalers ne fournissent généralement. L'intégration Azure d'Anyscale en juin 2026 en est un bon exemple, car elle a intégré son modèle d'orchestration dans un modèle opérationnel Azure natif tout en préservant la location, la sécurité et la structure de facturation des clients. Databricks a également introduit AI Runtime en 2026 pour fournir un accès GPU NVIDIA évolutif et sans serveur pour l'entraînement et l'affinage au sein de son propre environnement logiciel, ce qui montre comment l'orchestration est absorbée dans des plateformes de données et d'IA plus larges.[4]Databricks, "Présentation d'AI Runtime, GPU NVIDIA évolutifs et sans serveur sur Databricks pour l'entraînement et l'affinage," Blog Databricks, databricks.com Ces initiatives sont importantes car elles font évoluer le marché de l'orchestration GPU d'une niche de planification étroite vers une capacité de plateforme plus large qui façonne le flux de travail des développeurs, la politique d'infrastructure et le contrôle des coûts opérationnels. Les fournisseurs capables de connecter l'orchestration avec le flux de travail d'apprentissage automatique, la gouvernance d'entreprise et la consommation cloud gérée sont susceptibles d'occuper des positions plus solides à mesure que la catégorie arrive à maturité.

Le marché de l'orchestration GPU offre également un espace ouvert aux nouveaux entrants, notamment dans le courtage multi-cloud, l'orchestration verticalisée et la gestion de clusters tenant compte de l'énergie. Des recherches publiées dans MRS Energy and Sustainability en 2025 ont montré que les cadres d'intelligence carbone fédérée peuvent combiner la télémétrie matérielle avec les données du réseau électrique pour une optimisation en temps réel sur des flottes hétérogènes, ce qui suggère une voie à plus long terme pour les logiciels de planification au-delà de la simple amélioration de l'utilisation. Cela est important car la concurrence future sur le marché de l'orchestration GPU pourrait dépendre moins de la logique de mise en file d'attente de base et davantage de la capacité d'une plateforme à optimiser simultanément la gouvernance, le coût opérationnel et la durabilité. Le domaine reste donc actif, avec un leadership visible au sommet mais une marge significative encore ouverte pour les spécialistes qui résolvent des problèmes complexes de charges de travail multi-environnements ou à haute conformité.

Leaders du Secteur de l'Orchestration GPU

NVIDIA Corporation

Amazon.com, Inc.

Microsoft Corporation

Google LLC

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Anyscale a lancé la préversion publique d'Anyscale sur Azure, une intégration native construite sur Azure Kubernetes Service et Azure Resource Manager, permettant aux entreprises de créer et d'exploiter des charges de travail d'IA à l'échelle de production entièrement au sein de leur propre location Azure. L'offre s'appuie sur les engagements de consommation Microsoft Azure existants et positionne l'IA souveraine gouvernée par le calcul comme une alternative aux structures de coûts des API de modèles externes.

- Juin 2026 : Visteon Corporation a introduit D6Sigma, une nouvelle gamme de produits d'IA périphérique pour l'automatisation industrielle développée en collaboration avec Qualcomm Technologies. Construite sur la plateforme CognitoAI-IoT et les processeurs Qualcomm Dragonwing IQ9 Series, D6Sigma apporte la vision par ordinateur en temps réel accélérée par GPU et l'inférence d'IA aux lignes de production de fabrication automobile et électronique, étendant le cas d'usage de l'orchestration GPU automobile des clusters d'entraînement à l'IA périphérique en atelier.

- Avril 2026 : KDDI Corporation a commencé à accepter les demandes de service pour KDDI GPU Cloud, un service de calcul GPU commercial construit sur NVIDIA GB200 NVL72 au centre de données d'Osaka Sakai, au Japon. Le service cible spécifiquement l'entraînement de modèles d'IA automobile, la recherche génomique et la modélisation des marchés financiers dans un environnement réseau sécurisé de qualité opérateur répondant aux priorités de souveraineté des données du Japon.

- Mars 2026 : NVIDIA a fait don de son pilote d'allocation dynamique des ressources (DRA) pour GPU à la CNCF lors de KubeCon Europe à Amsterdam, transférant une primitive clé de planification GPU à la gouvernance communautaire. Lors du même événement, NVIDIA a publié Grove, une API Kubernetes open source pour la gestion des charges de travail d'inférence de grands modèles de langage désagrégées sur des clusters GPU, et a annoncé une intégration avec la pile d'inférence llm-d.

Périmètre du Rapport sur le Marché Mondial de l'Orchestration GPU

Le marché de l'orchestration GPU couvre les solutions et services qui automatisent, gèrent et optimisent l'allocation, la planification, la mise à l'échelle et la surveillance des ressources GPU dans des environnements sur site, cloud et hybrides. Le périmètre du rapport inclut l'analyse des plateformes d'orchestration GPU utilisées pour soutenir des charges de travail telles que l'intelligence artificielle, l'apprentissage automatique, le calcul haute performance, l'analytique des données et les applications à forte intensité graphique dans les secteurs d'utilisateurs finaux.

Le rapport sur le marché de l'orchestration GPU est segmenté par composant (logiciels et services), modèle de déploiement (cloud, sur site et hybride), application (planification et allocation GPU, orchestration des charges de travail, gestion des clusters, gouvernance et multilocation, et surveillance et optimisation des coûts), utilisateur final (fournisseurs de services cloud et fournisseurs de GPU en tant que service, entreprises informatiques et technologiques, BFSI, santé et sciences de la vie, fabrication et automobile, et autres utilisateurs finaux), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Cloud |

| Sur Site |

| Hybride |

| Planification et Allocation GPU |

| Orchestration des Charges de Travail |

| Gestion des Clusters |

| Gouvernance et Multilocation |

| Surveillance et Optimisation des Coûts |

| Fournisseurs de Services Cloud et Fournisseurs de GPU en tant que Service |

| Entreprises Informatiques et Technologiques |

| BFSI |

| Santé et Sciences de la Vie |

| Fabrication et Automobile |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par Composant | Logiciels | |

| Services | ||

| Par Modèle de Déploiement | Cloud | |

| Sur Site | ||

| Hybride | ||

| Par Application | Planification et Allocation GPU | |

| Orchestration des Charges de Travail | ||

| Gestion des Clusters | ||

| Gouvernance et Multilocation | ||

| Surveillance et Optimisation des Coûts | ||

| Par Utilisateur Final | Fournisseurs de Services Cloud et Fournisseurs de GPU en tant que Service | |

| Entreprises Informatiques et Technologiques | ||

| BFSI | ||

| Santé et Sciences de la Vie | ||

| Fabrication et Automobile | ||

| Autres Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de l'orchestration GPU en 2026 ?

Le marché de l'orchestration GPU s'élève à 2,31 milliards USD en 2026 et devrait atteindre 8,16 milliards USD d'ici 2031 à un CAGR de 28,71 % sur la période 2026-2031.

Quels sont les facteurs qui stimulent l'adoption des plateformes d'orchestration GPU ?

La demande est portée par l'entraînement de grands modèles, la complexité croissante de l'inférence, la pression pour améliorer l'utilisation des GPU et la transition vers des opérations GPU hybrides entre environnements cloud et sur site.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Le modèle hybride est le modèle de déploiement à la croissance la plus rapide, avec un CAGR projeté de 29,53 % jusqu'en 2031, car les entreprises combinent des clusters GPU détenus avec une capacité en rafale dans le cloud.

Quelle application génère le plus de revenus aujourd'hui ?

La planification et l'allocation GPU mènent avec 31,26 % des revenus en 2025, montrant que le placement de base des ressources reste le principal cas d'usage des logiciels d'orchestration.

Quel groupe d'utilisateurs finaux connaît la croissance la plus rapide ?

La fabrication et l'automobile est le segment d'utilisateurs finaux à la croissance la plus rapide, avec un CAGR projeté de 29,28 % jusqu'en 2031, soutenu par l'IA de la périphérie au cloud et les programmes de véhicules à logiciel défini.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique offre les meilleures perspectives de croissance avec un CAGR de 29,45 % jusqu'en 2031, soutenu par de nouveaux lancements de cloud GPU et des initiatives d'orchestration domestiques sur des marchés tels que le Japon.

Dernière mise à jour de la page le: