Taille et Part du Marché du Cartonboard au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

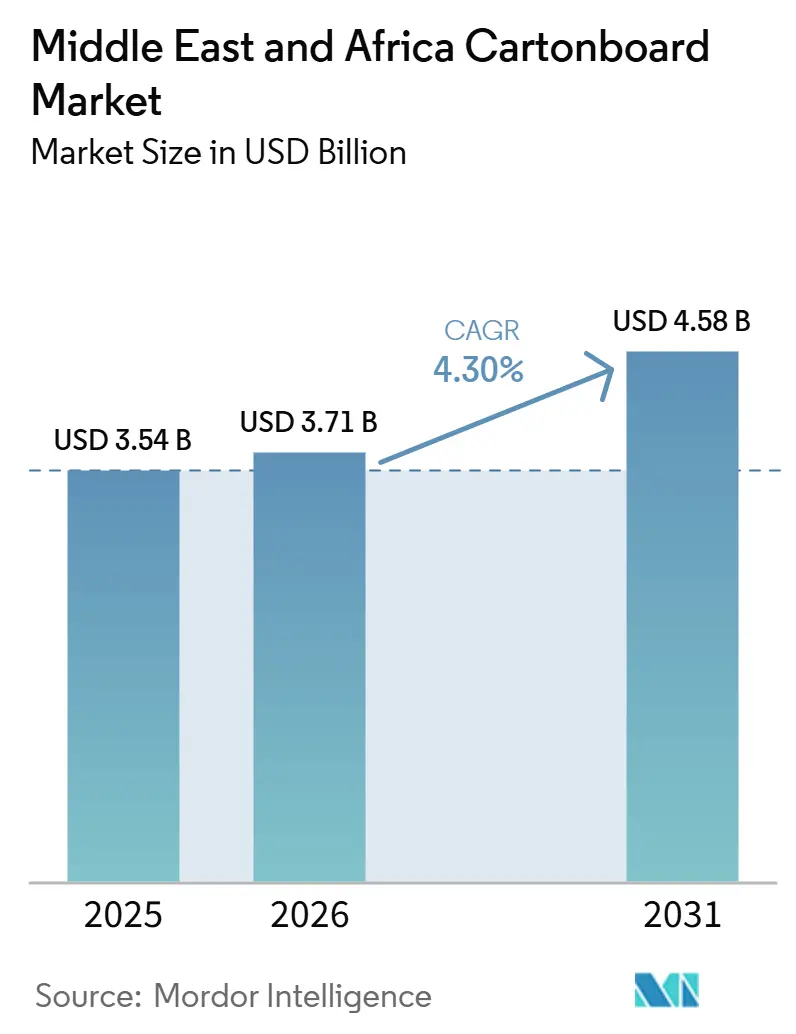

| Taille du marché de l'année de base (2025) | 3.54 Milliards de dollars |

| Taille du Marché (2026) | 3.71 Milliards de dollars |

| Taille du Marché (2031) | 4.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.30% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché du Cartonboard au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du Marché du Cartonboard au Moyen-Orient et en Afrique était évaluée à 3,54 milliards USD en 2025 et devrait croître de 3,71 milliards USD en 2026 pour atteindre 4,58 milliards USD d'ici 2031, à un TCAC de 4,30 % pendant la période de prévision (2026-2031).

La croissance est soutenue par le renforcement des réglementations sur les plastiques dans les principaux marchés du Golfe, l'élargissement de la consommation d'aliments emballés à mesure que les villes se développent et que le commerce de détail moderne se répand, ainsi que par une demande accrue de carton premium dans l'emballage pharmaceutique. Le marché du cartonboard au Moyen-Orient et en Afrique devient également plus inégal sur le plan commercial, car le carton importé d'Europe et d'Asie arrive souvent à des prix inférieurs aux coûts de production locaux, même si la demande de cartons continue d'augmenter. Les propriétaires de marques se tournent vers des grades à fibres vierges et à plus haute performance, où les normes de contact alimentaire, les exigences d'hygiène et la qualité d'impression ont plus de poids dans les décisions d'achat. L'Arabie Saoudite reste le principal centre de demande, car sa base de production de produits de grande consommation, l'expansion des hypermarchés et les investissements dans la transformation alimentaire maintiennent la consommation de cartons large et régulière. Le marché du cartonboard au Moyen-Orient et en Afrique affiche donc un soutien stable en volume, mais les marges des transformateurs restent sous pression en raison de la volatilité du fret, de la concurrence des importations et de la faible profondeur des matières premières locales.

Principaux Enseignements du Rapport

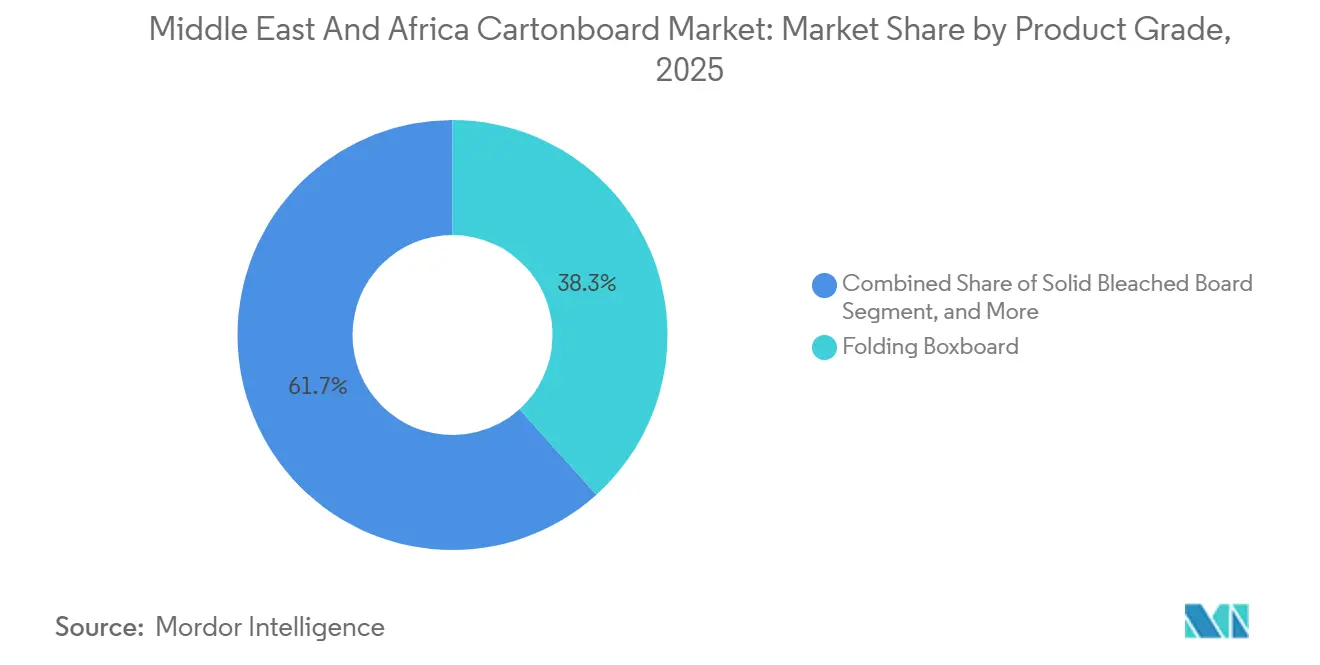

- Par grade de produit, le Carton Pliant a détenu 38,32 % de la part de marché du cartonboard au Moyen-Orient et en Afrique en 2025, tandis que le Carton Blanchi Plein devrait se développer à un TCAC de 7,53 % jusqu'en 2031.

- Par format d'emballage, les Cartons Pliants ont représenté 56,15 % de la taille du marché du cartonboard au Moyen-Orient et en Afrique en 2025, tandis que les Autres Formats d'Emballage, incluant les gobelets, les contenants de restauration et les plateaux, progressent à un TCAC de 5,45 % jusqu'en 2031.

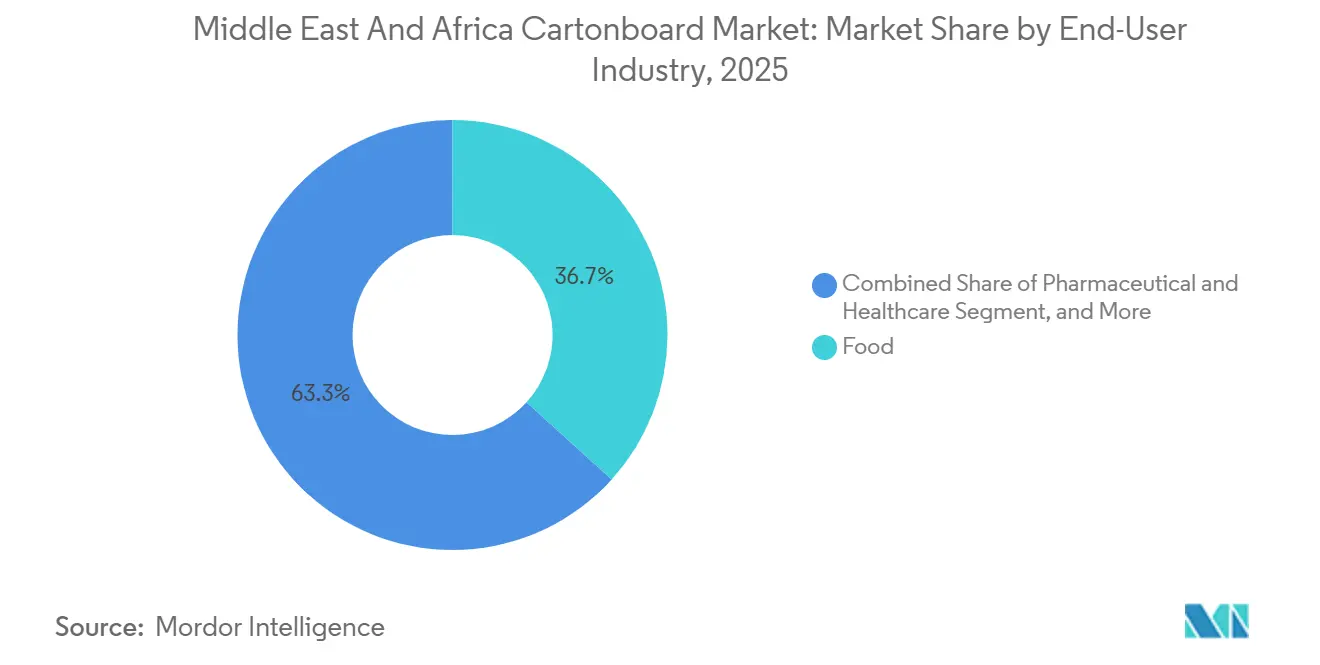

- Par industrie utilisatrice finale, l'alimentation a détenu 36,73 % de la valeur régionale en 2025, tandis que l'emballage pharmaceutique et de soins de santé devrait croître à un TCAC de 6,67 % jusqu'en 2031.

- Par géographie, l'Arabie Saoudite a représenté 33,27 % de la valeur régionale en 2025, tandis que l'Afrique du Sud devrait enregistrer la croissance régionale la plus rapide à un TCAC de 5,64 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché du Cartonboard au Moyen-Orient et en Afrique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vents Favorables de la Substitution des Plastiques et de la Réglementation sur les Emballages | +1.4% | Émirats Arabes Unis et Arabie Saoudite (principaux), adoption accélérée dans l'ensemble du CCG avec des retombées vers l'Égypte et la Turquie | Court terme ( 2 ans) |

| Hausse de la Consommation d'Aliments Emballés | +1.1% | Marchés principaux du CCG, avec une contribution croissante de l'Afrique du Nord et de l'Afrique subsaharienne en cours d'urbanisation | Moyen terme (2-4 ans) |

| Demande de Cartons de Boissons Provenant des Produits Laitiers et des Jus | +0.8% | Arabie Saoudite et Émirats Arabes Unis (dominants), Turquie (en croissance), programmes de lait scolaire en Afrique de l'Est comme facteur secondaire | Moyen terme (2-4 ans) |

| Localisation de l'Emballage Pharmaceutique et de Soins de Santé | +0.5% | Arabie Saoudite et Émirats Arabes Unis (principaux), cascade secondaire dans le CCG à mesure que les exigences de localisation s'approfondissent | Long terme (≥ 4 ans) |

| Expansion des Exportations d'Aliments Certifiés Halal | +0.3% | Arabie Saoudite, Émirats Arabes Unis et Turquie en tant que pôles d'exportation halal établis approvisionnant les marchés mondiaux à majorité musulmane | Moyen terme (2-4 ans) |

| Préférence Climatique Chaude pour les Cartons à Longue Conservation | +0.2% | CCG principal, retombées vers l'Afrique subsaharienne et l'Afrique du Nord où l'infrastructure de chaîne du froid est limitée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vents Favorables de la Substitution des Plastiques et de la Réglementation sur les Emballages

La deuxième phase de la Décision Ministérielle n° 380 de 2022 des Émirats Arabes Unis est entrée en vigueur le 1er janvier 2026 et a interdit l'importation, la fabrication et le commerce des gobelets et couvercles en plastique pour boissons, des couverts, des contenants alimentaires et des assiettes, qui correspondent tous directement à des alternatives à base de fibres.[1]Ministère du Changement Climatique et de l'Environnement, "Commencement de la Deuxième Phase de la Décision Ministérielle n° 380 de 2022 sur les Produits Plastiques à Usage Unique," Ministère du Changement Climatique et de l'Environnement, moccae.gov.ae Ce changement transforme la demande de cartonboard en un achat dicté par la conformité plutôt qu'en une option de durabilité volontaire pour de nombreux formats de restauration et de vente à emporter. La pression ne se répartit pas uniformément sur la base d'approvisionnement, car les grands transformateurs peuvent documenter la traçabilité, la composition des matériaux et la cohérence de la production plus facilement que les petites installations. Cette différence améliore la position des transformateurs régionaux certifiés qui peuvent répondre aux normes d'approvisionnement des multinationales sans longs cycles de qualification. Elle accroît également la nécessité d'une meilleure sélection des grades, de surfaces plus propres et de performances de transformation plus stables là où un contact direct avec les aliments est impliqué. Le marché du cartonboard au Moyen-Orient et en Afrique bénéficie d'une hausse de la demande à court terme grâce à ce changement réglementaire, car la refonte des emballages remplace la simple réduction des matériaux dans plusieurs applications grand public visibles.

Hausse de la Consommation d'Aliments Emballés

La hausse de la consommation d'aliments emballés continue de fournir la base de demande la plus large pour la région, en particulier là où la croissance urbaine, le déploiement du commerce de détail moderne et des routines domestiques plus chargées modifient les comportements d'achat quotidiens. Les ménages plus petits et le moins de temps consacré à la préparation de repas frais soutiennent les formats alimentaires prêts à consommer, à longue conservation et axés sur la commodité, qui utilisent des cartons dans les chaînes d'emballage primaire et secondaire. Cette tendance est importante car les restrictions sur les plastiques poussent les propriétaires de marques dans plusieurs catégories à repenser les structures d'emballage plutôt qu'à apporter de légères modifications aux matériaux. Le Carton Pliant et le carton pour la restauration bénéficient le plus là où les producteurs souhaitent une acceptation pour le contact alimentaire, une meilleure présentation en rayon et des performances de transformation fiables à grande échelle. La Turquie ajoute une dimension de traitement utile car elle sert à la fois de grand transformateur de cartonboard et de fournisseur d'aliments emballés vers les circuits du CCG. Le marché du cartonboard au Moyen-Orient et en Afrique maintient donc un plancher de consommation solide même lorsque la volatilité des coûts des intrants et la concurrence des importations compliquent la rentabilité des transformateurs.

Demande de Cartons de Boissons Provenant des Produits Laitiers et des Jus

Les cartons de boissons restent soutenus par les produits laitiers et les jus, où la distribution ambiante et les climats chauds favorisent les formats à longue conservation par rapport aux systèmes réfrigérés qui nécessitent un soutien de chaîne du froid plus coûteux. Cela est particulièrement important dans les marchés du Golfe, où les formats laitiers UHT et les jus aseptiques correspondent mieux aux conditions logistiques et à l'économie de détail de la région que les alternatives réfrigérées. Tetra Pak International S.A. a signé des accords à l'usine laitière Meliha des Émirats Arabes Unis couvrant 8 millions USD d'infrastructure de traitement et une ligne de remplissage Tetra Top de 3,5 millions USD, montrant comment la nouvelle capacité laitière est directement liée aux systèmes à base de cartons.[2]Tetra Pak International S.A., "La Première Ferme Laitière Biologique de Son Genre aux Émirats Arabes Unis à Sharjah Élève les Références de Durabilité avec les Solutions de Traitement et de Remplissage de Bout en Bout de Tetra Pak," Tetra Pak, tetrapak.com Les boissons à base de plantes aux Émirats Arabes Unis favorisent également les cartons car le positionnement premium, les signaux d'hygiène et les messages de durabilité sont plus faciles à communiquer dans ce format. Les formats de jus de plus petite taille gagnent en pertinence à mesure que les producteurs ajustent l'architecture des emballages et les tailles des portions, ce qui peut augmenter l'utilisation du carton grâce à des changements de conception plus fréquents et à des nombres d'unités plus élevés. Cela maintient le carton d'emballage liquide stable au sein du marché du cartonboard au Moyen-Orient et en Afrique, même lorsque d'autres grades font face à des fluctuations plus importantes dans les achats au comptant et les coûts à l'arrivée.

Localisation de l'Emballage Pharmaceutique et de Soins de Santé

L'emballage pharmaceutique et de soins de santé est le segment d'utilisateurs finaux à la croissance la plus rapide, avec un TCAC de 6,67 % de 2026 à 2031, car les incitations à la fabrication locale et des exigences de conformité plus strictes poussent davantage d'activités d'emballage vers les bases de production nationales. La Société Saoudienne de Produits Chimiques Pharmaceutiques déclare avoir développé ce qu'elle décrit comme la première installation nationale d'emballage primaire pharmaceutique du Royaume, et la société positionne le projet comme un moyen de réduire la dépendance aux importations et de soutenir les objectifs de fabrication de Vision 2030. Cette orientation accroît la demande de cartonboard premium dans les emballages secondaires qui nécessitent des surfaces propres, une aptitude à la transformation stable et des performances d'impression cohérentes sur des lignes à grande vitesse. La sérialisation, les caractéristiques inviolables et les informations détaillées sur l'emballage rendent également les grades blanchis de meilleure qualité plus pertinents que les substituts recyclés dans les utilisations réglementées de soins de santé. Le marché du cartonboard au Moyen-Orient et en Afrique en bénéficie car la demande pharmaceutique est riche en valeur et favorable au volume, ce qui améliore le mix de grades régional même lorsque la tarification générale des produits de grande consommation reste très compétitive. Cela élève également les barrières à l'entrée, car les transformateurs sans processus contrôlés et documentation de conformité ont plus de mal à se qualifier pour les contrats de soins de santé.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Prix de la Pâte et du Carton Importés | -1.2% | D'origine mondiale, la plus aiguë dans les marchés MEA sans capacité de production locale de carton | Court terme (≤ 2 ans) |

| Infrastructure Limitée de Fibres Récupérées et de Collecte | -0.7% | Afrique (la plus sévère, Afrique du Sud, Nigéria, Égypte), modérée dans l'ensemble du CCG | Long terme (≥ 4 ans) |

| Perturbations du Fret en Mer Rouge et sur les Longues Distances | -0.5% | Marchés dépendants des importations du CCG, Afrique de l'Est et Égypte le long des corridors d'importation dépendants de Suez | Court terme (≤ 2 ans) |

| Stress Énergétique, Hydrique et Monétaire sur les Transformateurs | -0.4% | Afrique subsaharienne (énergie), Turquie et Égypte (monnaie), Afrique du Sud (infrastructure municipale) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix de la Pâte et du Carton Importés

Le marché du cartonboard au Moyen-Orient et en Afrique reste fortement exposé à la pâte importée, aux fibres recyclées et au carton fini, ce qui maintient les marges des transformateurs étroitement liées aux cycles de prix mondiaux. Les ajouts de capacité en Europe et en Asie, les mouvements de devises des producteurs et les goulots d'étranglement du transport peuvent tous atteindre rapidement les coûts des intrants locaux car la région a une capacité limitée à les compenser avec une profondeur locale de matières premières. Mayr-Melnhof Karton AG a déclaré dans son communiqué commercial du premier trimestre 2026 que les tensions géopolitiques au Moyen-Orient créaient une pression notable sur les coûts de l'énergie, du transport et des produits chimiques, tandis que ses résultats 2025 signalaient également un risque d'interruption pour ses 2 usines d'emballage au Moyen-Orient. Le moment de ces chocs importe autant que le niveau des prix, car les réinitialisations des coûts du carton atteignent souvent les transformateurs avant que les clients de produits de grande consommation n'acceptent les augmentations de prix des emballages. Cet écart comprime les marges, affaiblit les flux de trésorerie et laisse les petits opérateurs plus exposés que les transformateurs à grande échelle disposant de contrats clients plus solides. Le marché du cartonboard au Moyen-Orient et en Afrique peut continuer à croître dans ces conditions, mais les rendements deviennent plus inégaux selon les grades de produits, les tailles des transformateurs et les corridors d'importation.

Infrastructure Limitée de Fibres Récupérées et de Collecte

Les systèmes limités de fibres récupérées et de collecte maintiennent l'économie du carton recyclé domestique faible dans une grande partie de la région, en particulier en dehors des quelques marchés disposant de réseaux établis de récupération du papier. Cela réduit la capacité des transformateurs et des producteurs locaux à construire une alternative locale moins coûteuse aux grades vierges importés dans le Carton Couché Blanc et les catégories de produits connexes. Même là où la collecte existe, l'instabilité de l'électricité, de l'eau et des services municipaux peut encore affaiblir l'économie de production et interrompre la continuité opérationnelle. L'Afrique du Sud illustre ce problème structurel, car la fermeture signalée de Springs Mill a supprimé la seule base de production nationale de cartonboard du pays et a poussé la croissance future davantage vers les importations. Le résultat est un chemin plus lent vers le développement de l'approvisionnement local même si les besoins en emballages alimentaires, agricoles, de détail et de soins de santé continuent de s'élargir dans la région. Cela maintient le marché du cartonboard au Moyen-Orient et en Afrique structurellement dépendant de l'approvisionnement externe en carton plus longtemps que les transformateurs et les utilisateurs finaux ne le souhaiteraient.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Grade de Produit : Le Carton Premium Gagne grâce à la Conformité et à la Qualité d'Impression

Le Carton Pliant a détenu 38,32 % du marché en 2025, lui conférant le rôle le plus important dans le marché du cartonboard au Moyen-Orient et en Afrique car il convient aux cartons alimentaires, de soins personnels et de soins de santé avec une base de spécifications largement acceptée. Son équilibre entre rigidité, qualité d'impression et aptitude au contact alimentaire le maintient au centre là où l'attrait en rayon et la conformité doivent coexister dans les circuits de vente au détail de masse et premium. Le grade bénéficie également du passage vers les surfaces à fibres vierges, car les propriétaires de marques accordent plus d'importance à l'hygiène, à l'intégrité des matériaux et à des performances de transformation cohérentes. Dans l'industrie du cartonboard au Moyen-Orient et en Afrique, cela fait du Carton Pliant la valeur commerciale par défaut pour de nombreux emballages secondaires même lorsque les prix des matières premières augmentent. L'approvisionnement européen importé reste très important, et Metsä Board Corporation a déclaré en avril 2026 que les tensions géopolitiques au Moyen-Orient augmentaient les coûts logistiques et certains coûts de matières premières, avec d'autres effets attendus dans les trimestres suivants.

Le Carton Blanchi Plein se développe à un TCAC de 7,53 %, le plus rapide parmi les grades de produits, car les emballages pharmaceutiques, les cartons de cosmétiques premium et les applications de restauration haut de gamme nécessitent luminosité, propreté et résultats d'impression précis. Le Carton d'Emballage Liquide reste plus stable, soutenu par des relations aseptiques à long terme avec les producteurs de produits laitiers et de jus plutôt que par des achats au comptant à court terme. L'investissement de Tetra Pak International S.A. à l'usine laitière Meliha des Émirats Arabes Unis montre comment les nouveaux actifs de traitement et de remplissage continuent de renforcer la demande de cartons laitiers et de jus ambiants dans la région. Le Carton Couché Blanc et le Carton Non Blanchi Plein servent toujours des applications axées sur le coût et la résistance, mais ils sont moins exposés à l'attrait de conformité premium qui façonne désormais le marché du cartonboard au Moyen-Orient et en Afrique. Le mix de grades plus large montre un passage d'achats purement basés sur le prix vers une spécification basée sur la fonction, en particulier là où l'examen réglementaire, les normes de présentation à l'exportation et les exigences de sécurité des produits augmentent.

Par Format d'Emballage : Les Usages de Restauration Gagnent sur la Base des Cartons Pliants

Les Cartons Pliants ont représenté 56,15 % du mix de formats d'emballage en 2025, ce qui leur a conféré la position la plus nette dans la taille du marché du cartonboard au Moyen-Orient et en Afrique dans les emballages alimentaires, pharmaceutiques et de soins personnels. Leur leadership reflète la flexibilité du format, car la même base de transformation peut servir des cartons pour blisters, des boîtes pour aliments secs, des cartons pour cosmétiques et d'autres emballages de détail avec différentes exigences de finition. Cette largeur aide également les transformateurs à protéger l'utilisation des installations lorsqu'un marché final se ramollit et qu'un autre s'améliore. Les capacités d'impression et de finition premium deviennent plus précieuses dans ce format, car les acheteurs régionaux en cosmétiques, parfumerie, tabac et vente au détail premium accordent un poids visible à la présentation en rayon. Le résultat est que les cartons pliants restent le centre stable de la demande même si les utilisations adjacentes à croissance plus rapide continuent de réduire une partie de l'avance.

Les Autres Formats d'Emballage, incluant les gobelets, les contenants alimentaires et les plateaux, devraient croître à un TCAC de 5,45 % jusqu'en 2031 à mesure que la consommation alimentaire axée sur la livraison et les circuits de restauration rapide continuent de se développer dans les marchés urbains. La deuxième phase de la Décision Ministérielle n° 380 de 2022 des Émirats Arabes Unis est entrée en vigueur le 1er janvier 2026, couvrant les gobelets en plastique pour boissons, les couvercles, les couverts, les contenants alimentaires et les assiettes que les substituts à base de fibres peuvent remplacer directement. Cette politique donne au cartonboard de restauration l'attrait réglementaire direct le plus clair de tout format d'emballage dans la région. L'emballage liquide reste structurellement stable car les formats laitiers UHT et les jus aseptiques correspondent toujours mieux au modèle de distribution ambiante du Golfe que les alternatives réfrigérées. Dans le même temps, le marché du cartonboard au Moyen-Orient et en Afrique reste exposé aux grades de restauration spécialisés importés, ce qui signifie que les chocs logistiques peuvent affecter ce format à croissance rapide plus vite que la demande locale seule ne le suggérerait.

Par Industrie Utilisatrice Finale : Les Soins de Santé Améliorent une Base de Demande Dominée par l'Alimentation

L'alimentation a représenté 36,73 % de la valeur régionale en 2025, en faisant l'ancre de volume pour la part de marché du cartonboard au Moyen-Orient et en Afrique à travers les produits de base emballés, les aliments transformés et les lignes de vente au détail orientées halal. La demande alimentaire reste large car l'expansion du commerce de détail moderne, les pratiques de constitution de stocks et le besoin de formats à plus longue durée de conservation continuent de soutenir l'utilisation des cartons dans de nombreuses catégories de produits. Le segment évolue également vers de meilleures spécifications de carton, car les détaillants et les producteurs souhaitent des graphismes plus forts, des preuves d'inviolabilité, un positionnement de contact alimentaire plus propre et une meilleure présentation prête pour le rayon. Cela augmente la valeur moyenne par tonne même lorsque la croissance du volume physique est modérée et que la concurrence par les prix reste intense. L'alimentation reste donc la base qui stabilise le marché du cartonboard au Moyen-Orient et en Afrique tandis que d'autres catégories d'utilisateurs finaux remodèlent le mix de grades régional.

L'emballage pharmaceutique et de soins de santé devrait croître à un TCAC de 6,67 % jusqu'en 2031, en faisant le groupe d'utilisateurs finaux à la croissance la plus rapide et la source la plus claire de premiumisation. La Société Saoudienne de Produits Chimiques Pharmaceutiques lie son installation nationale d'emballage primaire à une moindre dépendance aux importations et à une fabrication pharmaceutique locale plus solide, ce qui soutient un écosystème plus large pour les emballages réglementés. Le tabac continue de nécessiter des cartons de haute qualité d'impression même là où les volumes unitaires sont matures ou en déclin, ce qui préserve une base de spécifications stable pour les transformateurs. Les cosmétiques et les articles de toilette restent un créneau à haute valeur, en particulier dans les marchés du CCG où la présentation de la marque et les finitions spéciales comptent plus que de très grands volumes d'expédition. Les utilisations restantes, incluant les jouets, l'habillement, l'automobile, les articles ménagers, les produits électriques et la restauration, ajoutent de la largeur à la demande mais sont moins centrales au changement de spécification axé sur la durabilité qui remodèle le marché du cartonboard au Moyen-Orient et en Afrique.

Analyse Géographique

L'Arabie Saoudite a détenu 33,27 % de la valeur régionale en 2025, lui conférant la position de leader dans le marché du cartonboard au Moyen-Orient et en Afrique car la fabrication de produits de grande consommation, la demande d'aliments emballés et les investissements dans la transformation alimentaire y sont concentrés. Son échelle compte au-delà de la consommation intérieure, car l'expansion de la fabrication nationale crée une demande répétée de cartons dans les chaînes d'approvisionnement alimentaires, de soins de santé, de soins personnels et de vente au détail. Les Émirats Arabes Unis jouent un rôle différent, agissant comme le pôle régional de transformation premium et de développement d'emballages pour les cosmétiques, les produits de luxe et les emballages pharmaceutiques. Les Émirats Arabes Unis ont également fait avancer l'agenda réglementaire lorsque la deuxième phase de leur décision sur les plastiques à usage unique est entrée en vigueur en janvier 2026, ce qui renforce l'adoption des emballages à base de fibres dans les applications grand public visibles.[3]Ministère du Changement Climatique et de l'Environnement, "Commencement de la Deuxième Phase de la Décision Ministérielle n° 380 de 2022 sur les Produits Plastiques à Usage Unique," Ministère du Changement Climatique et de l'Environnement, moccae.gov.ae La Turquie reste importante dans la classification du Moyen-Orient utilisée ici, car elle combine une capacité de transformation alimentaire importante avec une activité de transformation de cartonboard significative et une portée à l'exportation vers les marchés du Golfe.

L'Afrique du Sud devrait croître à un TCAC de 5,64 % jusqu'en 2031, ce qui en fait la géographie à la croissance la plus rapide dans le marché du cartonboard au Moyen-Orient et en Afrique même si sa position d'approvisionnement est devenue plus dépendante des importations. La demande est soutenue par l'expansion du commerce de détail moderne, l'emballage des exportations agricoles et son rôle de passerelle de distribution vers l'Afrique subsaharienne. L'Égypte se renforce également en tant que lieu de transformation car sa grande population urbaine et sa base d'aliments transformés continuent d'élargir la demande locale d'emballages. Le Nigéria a de l'échelle, mais les contraintes énergétiques et le stress monétaire rendent l'économie des transformateurs plus difficile que dans les marchés d'emballage à développement plus rapide de la région. Ensemble, ces tendances montrent que la croissance en dehors du Golfe est réelle, mais elle dépend souvent autant de la qualité des infrastructures que de la demande des utilisateurs finaux.

Le reste de l'Afrique, incluant le Maroc, le Kenya, le Ghana, l'Éthiopie et plusieurs marchés subsahariens plus petits, représente un niveau d'expansion en phase précoce pour le marché du cartonboard au Moyen-Orient et en Afrique. Le Maroc a développé une base de fabrication de papier et de carton plus active, tandis que plusieurs marchés d'Afrique de l'Est et de l'Ouest sont encore à un stade de transformation beaucoup plus précoce. Dans ces marchés, la croissance des populations urbaines et les faibles niveaux de départ de consommation d'aliments emballés peuvent soutenir des ajouts de demande durables une fois que le commerce de détail formel s'approfondit. Le mix géographique combine donc des centres de demande matures du Golfe, des pôles de transformation émergents en Afrique du Nord et une piste de croissance à plus long terme en Afrique subsaharienne.

Paysage Concurrentiel

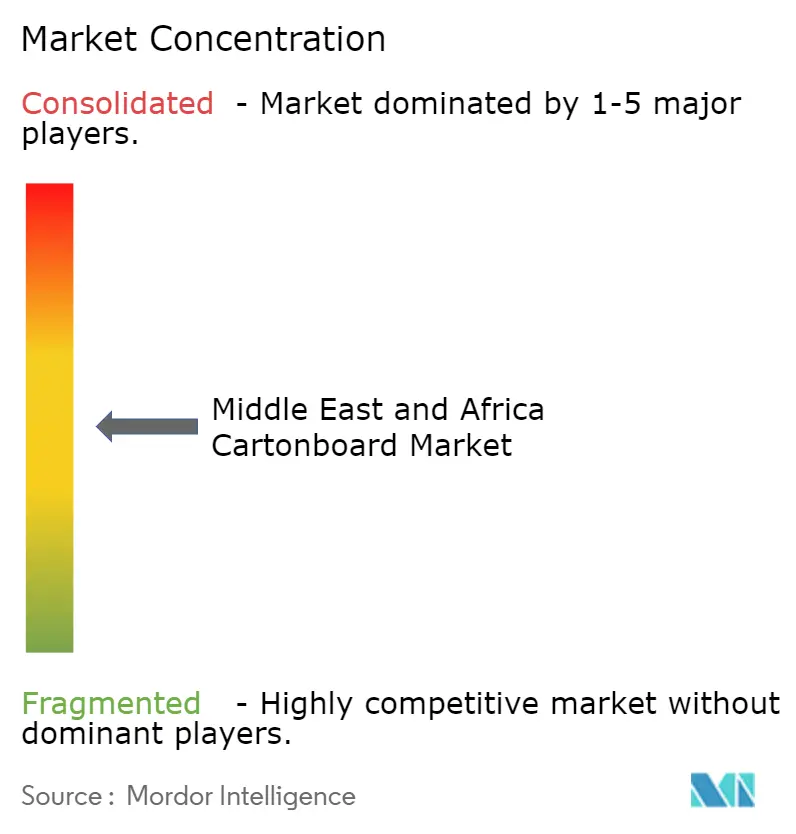

Le marché du cartonboard au Moyen-Orient et en Afrique reste fragmenté au niveau de la transformation, avec des acteurs régionaux leaders en concurrence aux côtés de nombreux opérateurs plus petits qui servent les clients locaux des biens de grande consommation et de la distribution. Ce tableau fragmenté en aval côtoie une base d'approvisionnement en amont plus concentrée, où le carton importé des grandes usines européennes et scandinaves continue de façonner la disponibilité des grades, les schémas d'approvisionnement et la discipline tarifaire. Les 2 usines d'emballage de Mayr-Melnhof au Moyen-Orient ont contribué à environ 2 % des ventes du groupe et 6 % de l'EBITDA ajusté du groupe en 2025, ce qui montre que même une présence régionale limitée peut avoir une importance financière lorsque les conditions d'exploitation se resserrent.[4]Mayr-Melnhof Karton AG, "Résultats Annuels 2025," Mayr-Melnhof Karton AG, mm.group La même société a déclaré au premier trimestre 2026 que les tensions géopolitiques au Moyen-Orient exerçaient une pression notable sur l'énergie, le transport et les produits chimiques, soulignant ainsi la manière dont les chocs externes se répercutent sur les transformateurs locaux. Cette structure maintient une concurrence tarifaire intense dans les travaux de transformation standard, tandis que les niches à plus haute valeur ajoutée récompensent la certification, la qualité d'impression, la fiabilité des approvisionnements et l'échelle.

Hotpack Global a finalisé un investissement minoritaire au capital de Gulf Islamic Investments en mai 2026 afin de soutenir des capacités de fabrication récemment mises en service et une nouvelle installation spécialisée dans l'emballage alimentaire à Al Kharj, en Arabie Saoudite, ce qui renforce sa position dans l'approvisionnement local en emballages alimentaires. United Carton Industries Company a également approuvé une expansion de 75,9 millions SAR (20,24 millions USD) pour Ras Al Khaimah Packaging Ltd., avec un début de construction au deuxième trimestre 2026 et une livraison prévue pour le troisième trimestre 2027. Ces mouvements montrent comment les opérateurs à grande échelle investissent au plus près de la demande finale plutôt que de s'appuyer uniquement sur des emballages finis importés. Emirates Printing Press représente une autre voie concurrentielle, dans la mesure où ses capacités avancées de finition à froid en ligne et de finition numérique l'aident à défendre des comptes premium que les transformateurs de produits de base ne peuvent pas facilement servir. L'acquisition par Napco National d'Arabian Flexible Packaging en 2025 témoigne également d'une dynamique régionale plus large orientée vers la vente croisée et l'expansion du portefeuille autour de grandes bases de clientèle multinationales.

Les opportunités de développement sont les plus importantes dans l'emballage secondaire pharmaceutique, la transformation de cartons pour la restauration hors domicile et les solutions durables certifiées destinées aux producteurs de produits halal orientés vers l'exportation. Le programme Evolution de Billerud, un investissement de 1,4 milliard SEK (131 millions USD) dont 400 millions SEK (37 millions USD) sont prévus pour 2026, vise à augmenter la capacité en carton premium et pourrait élargir les options d'approvisionnement futures pour les acheteurs souhaitant aller au-delà de la base d'approvisionnement traditionnelle européenne. Les exigences de certification attachées aux emballages de soins de santé réglementés protègent également les acteurs établis disposant de systèmes qualité éprouvés contre l'entrée à moindre coût dans les niches les plus attractives. Le marché du cartonboard au Moyen-Orient et en Afrique reste donc fragmenté dans la transformation, mais l'avantage concurrentiel se concentre de plus en plus autour de l'échelle, de la technologie, de la conformité et de la résilience des approvisionnements.

Leaders de l'Industrie du Cartonboard au Moyen-Orient et en Afrique

-

Mayr-Melnhof Karton AG

-

Stora Enso Oyj

-

Tetra Pak International S.A.

-

Metsä Board Corporation

-

Sappi Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Mai 2026 : Hotpack Global Holding a finalisé un investissement en capital minoritaire par GII (Gulf Islamic Investments), avec les produits alloués à l'augmentation de la capacité de fabrication récemment mise en service et à la mise en service d'une nouvelle installation spécialisée d'emballage alimentaire à Al Kharj, en Arabie Saoudite, parmi les plus grands projets d'emballage alimentaire du Royaume, soutenu par des accords d'approvisionnement à long terme avec des clients majeurs et aligné sur les objectifs de développement industriel de Vision 2030 de l'Arabie Saoudite.

- Avril 2026 : Metsä Board Corporation a déclaré un EBITDA comparable de 17 millions EUR (18,7 millions USD) pour le premier trimestre 2026, notant que les tensions géopolitiques au Moyen-Orient ajoutaient de la pression aux coûts logistiques et à certains coûts de matières premières, avec d'autres impacts anticipés dans les trimestres suivants, tandis que la société citait sa haute autosuffisance énergétique comme un tampon de compétitivité pendant la période.

- Janvier 2026 : Le conseil d'administration de United Carton Industries Company (UCIC) a approuvé un projet d'expansion de 75,9 millions SAR (20,24 millions USD) pour sa filiale entièrement détenue aux Émirats Arabes Unis, Ras Al Khaimah Packaging Ltd., avec le début de la construction au deuxième trimestre 2026 et une achèvement ciblé au troisième trimestre 2027, élargissant l'empreinte de production d'UCIC aux Émirats Arabes Unis et renforçant sa position dans le deuxième plus grand marché d'emballage du CCG.

Portée du Rapport sur le Marché du Cartonboard au Moyen-Orient et en Afrique

Le Marché du Cartonboard au Moyen-Orient et en Afrique englobe la production, la distribution et l'application des matériaux de cartonboard pour l'emballage. Les principaux grades de produits sur le marché comprennent le Carton Blanchi Plein, le Carton Non Blanchi Plein, le Carton Pliant, le Carton Couché Blanc, le Carton d'Emballage Liquide et le Carton de Restauration. Ces grades sont utilisés dans divers formats d'emballage, notamment les cartons pliants, l'emballage liquide, les manchons, les plateaux, les gobelets et les contenants de restauration. En raison de leur recyclabilité, de leur aptitude à l'impression et de leurs attributs d'emballage durable, ces solutions de cartonboard sont largement utilisées dans des secteurs tels que l'alimentation, les boissons, les produits pharmaceutiques, le tabac, les cosmétiques, et plus encore.

Le Marché du Moyen-Orient et de l'Afrique est Segmenté par Grade de Produit (Carton Blanchi Plein, Carton Non Blanchi Plein, Carton Pliant, Carton Couché Blanc, Carton d'Emballage Liquide, Carton de Restauration), Format d'Emballage (Cartons Pliants, Emballage Liquide, Manchon et Plateau, Autres Formats d'Emballage), Industrie Utilisatrice Finale (Alimentation, Boissons, Pharmacie et Soins de Santé, Tabac, Cosmétiques, Autres Industries Utilisatrices Finales), et Gographie (Arabie Saoudite, Émirats Arabes Unis, Turquie, Reste du Moyen-Orient, Afrique du Sud, Égypte, Nigéria, et Reste de l'Afrique). Les Prévisions du Marché sont en Valeur (USD).

| Carton Blanchi Plein |

| Carton Non Blanchi Plein |

| Carton Pliant |

| Carton Couché Blanc |

| Carton d'Emballage Liquide |

| Carton de Restauration |

| Cartons Pliants |

| Emballage Liquide |

| Manchon et Plateau |

| Autres Formats d'Emballage (Gobelets, Contenants de Restauration) |

| Alimentation |

| Boissons |

| Pharmacie et Soins de Santé |

| Tabac |

| Cosmétiques et Articles de Toilette |

| Autres Industries Utilisatrices Finales (Jouets, Habillement, Automobile, Ménager, Électrique, Restauration) |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

| Par Grade de Produit | Carton Blanchi Plein | |

| Carton Non Blanchi Plein | ||

| Carton Pliant | ||

| Carton Couché Blanc | ||

| Carton d'Emballage Liquide | ||

| Carton de Restauration | ||

| Par Format d'Emballage | Cartons Pliants | |

| Emballage Liquide | ||

| Manchon et Plateau | ||

| Autres Formats d'Emballage (Gobelets, Contenants de Restauration) | ||

| Par Industrie Utilisatrice Finale | Alimentation | |

| Boissons | ||

| Pharmacie et Soins de Santé | ||

| Tabac | ||

| Cosmétiques et Articles de Toilette | ||

| Autres Industries Utilisatrices Finales (Jouets, Habillement, Automobile, Ménager, Électrique, Restauration) | ||

| Par Géographie | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché du cartonboard au Moyen-Orient et en Afrique en 2026 ?

Le marché est évalué à 3,71 milliards USD en 2026 et devrait atteindre 4,58 milliards USD d'ici 2031, avec une croissance à un TCAC de 4,30 % sur la période 2026 à 2031.

Quel grade de produit domine la demande de cartonboard au Moyen-Orient et en Afrique ?

Le Carton Pliant a dominé la région en 2025 avec une part de 38,00 % car il est largement utilisé dans les emballages secondaires alimentaires, pharmaceutiques et de soins personnels.

Quel groupe d'utilisateurs finaux connaît la croissance la plus rapide dans la demande régionale de cartonboard ?

L'emballage pharmaceutique et de soins de santé est le segment d'utilisateurs finaux à la croissance la plus rapide, avec un TCAC de 6,67 % jusqu'en 2031, soutenu par la localisation, la conformité et les besoins en carton premium.

Pourquoi les applications de cartons de restauration gagnent-elles de l'élan dans la région ?

La croissance est portée par les plateformes de livraison, l'expansion des restaurants à service rapide et les restrictions sur les plastiques des Émirats Arabes Unis de janvier 2026 sur les gobelets, les couvercles, les couverts, les contenants alimentaires et les assiettes.

Quel pays mène actuellement la demande et lequel connaît la croissance la plus rapide ?

L'Arabie Saoudite a dominé la valeur régionale avec 33,27 % en 2025, tandis que l'Afrique du Sud devrait afficher la croissance la plus rapide à un TCAC de 5,64 % jusqu'en 2031.

Quels sont les principaux risques affectant la rentabilité des transformateurs dans ce secteur ?

Les plus grandes pressions proviennent de la volatilité des prix de la pâte et du carton importés, des perturbations du fret, des systèmes limités de fibres récupérées et du stress des infrastructures qui augmente les coûts de production et d'approvisionnement.

Dernière mise à jour de la page le: