Taille et Part du Marché des Cartons d'Emballage au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

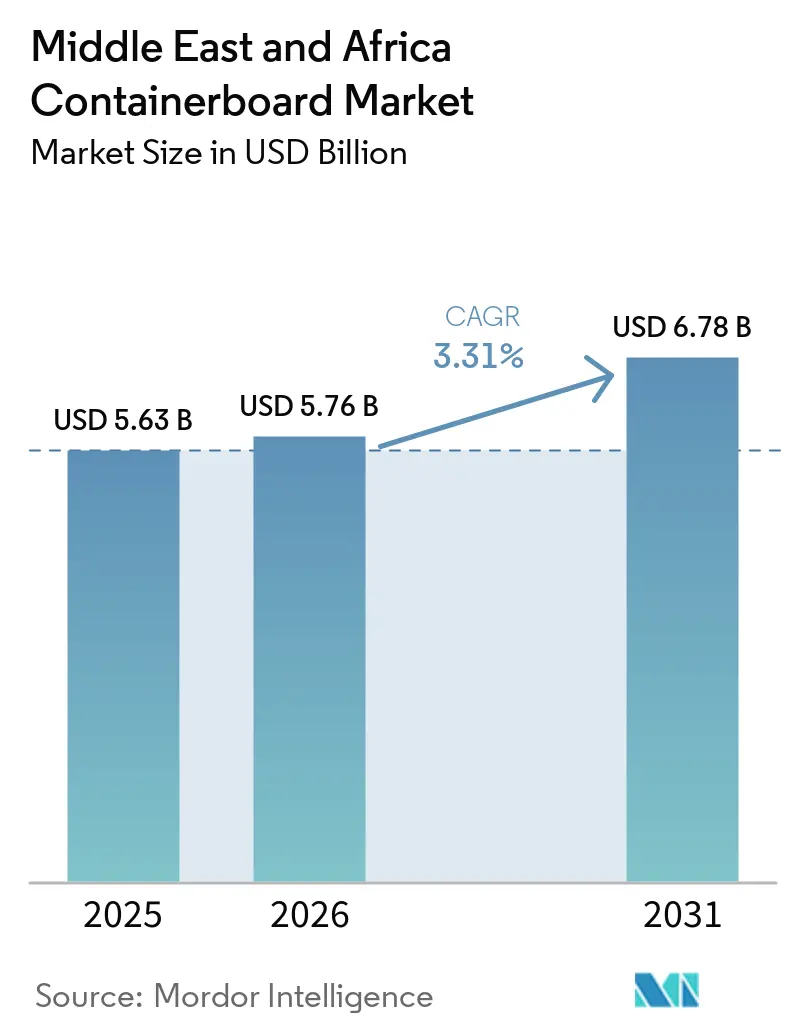

| Taille du marché de l'année de base (2025) | 5.63 Milliards de dollars |

| Taille du Marché (2026) | 5.76 Milliards de dollars |

| Taille du Marché (2031) | 6.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.31% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Cartons d'Emballage au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des cartons d'emballage au Moyen-Orient et en Afrique devrait s'étendre de 5,63 milliards USD en 2025 et 5,76 milliards USD en 2026 à 6,78 milliards USD d'ici 2031, enregistrant un TCAC de 3,31 % entre 2026 et 2031. Le marché des cartons d'emballage au Moyen-Orient et en Afrique est soutenu par l'expansion régulière de l'exécution du commerce électronique, la résilience des chaînes d'exportation de produits frais et une évolution plus large des politiques en faveur des emballages à base de fibres en remplacement des plastiques à usage unique. Les conditions de croissance restent inégales dans la région, car les pays du CCG ajoutent des capacités locales de carton recyclé, tandis que plusieurs parties de l'Afrique subsaharienne dépendent encore des importations pour le linerboard plus résistant utilisé dans les emballages de transit à l'exportation. Les perturbations du fret sur les couloirs commerciaux de la mer Rouge et du Golfe modifient également le comportement des prix, ce qui signifie que le marché des cartons d'emballage au Moyen-Orient et en Afrique réagit davantage à l'offre locale et au risque de route qu'aux seules évolutions des références mondiales. La concurrence continue de refléter une structure à deux niveaux dans laquelle les opérateurs de papeteries intégrées se font concurrence sur l'accès aux fibres, l'efficacité des machines et la cohérence des produits, tandis qu'un ensemble beaucoup plus large de transformateurs de carton ondulé se fait concurrence sur les niveaux de service, la localisation et la réactivité des livraisons. Même avec une exposition persistante aux prix de l'OCC, aux coûts de fret et à l'inflation énergétique, le marché des cartons d'emballage au Moyen-Orient et en Afrique bénéficie d'une meilleure collecte domestique d'OCC dans le CCG et du soutien politique lié à la Vision 2030 de l'Arabie Saoudite, à la Vision 2031 des Émirats Arabes Unis et au développement manufacturier et logistique lié à la ZLECAf.

Principaux Enseignements du Rapport

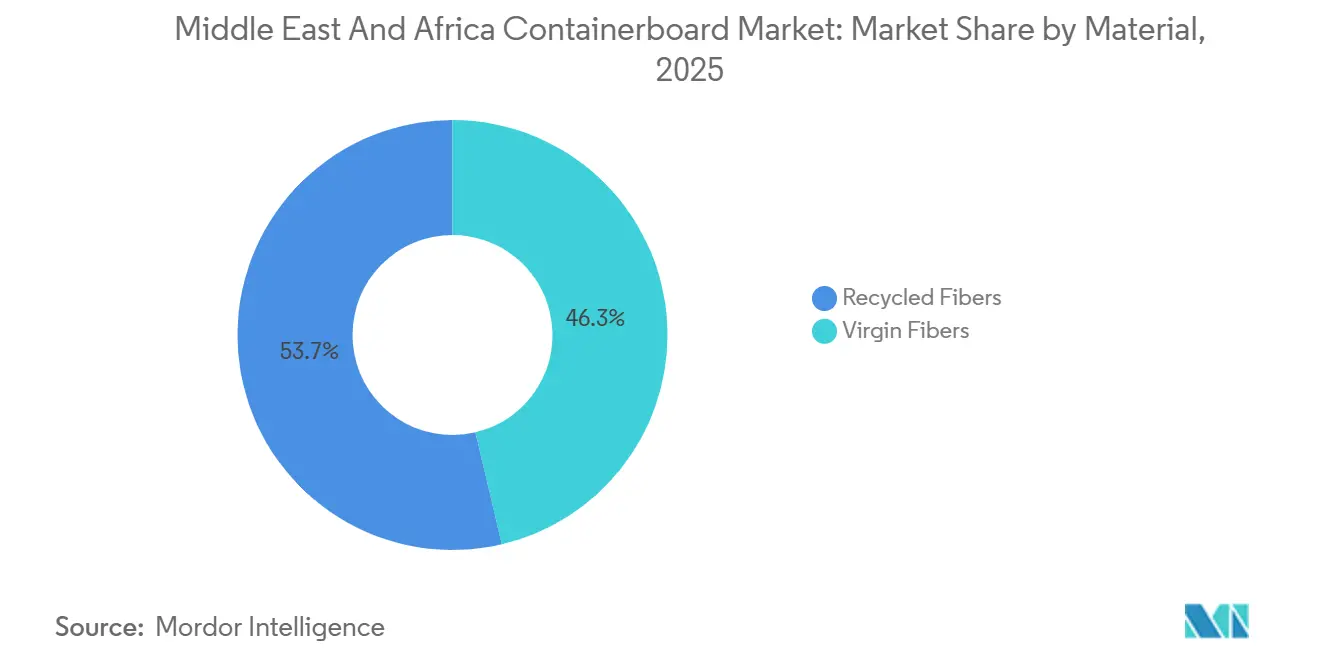

- Par matériau, les fibres recyclées ont capturé 53,68 % de la part du marché des cartons d'emballage au Moyen-Orient et en Afrique en 2025.

- Par type de produit, la taille du marché des cartons d'emballage au Moyen-Orient et en Afrique pour les cannelures devrait croître à un TCAC de 4,29 % jusqu'en 2031.

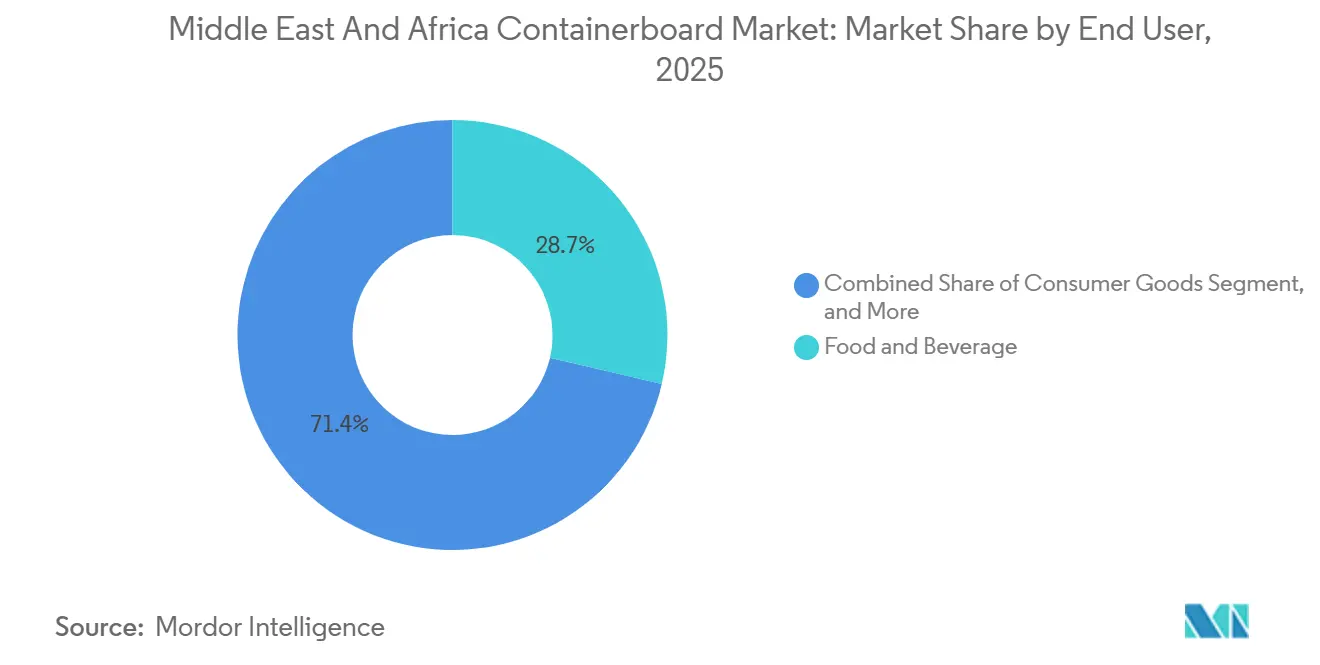

- Par matériau, l'alimentation et les boissons ont capturé 28,65 % de la part du marché des cartons d'emballage au Moyen-Orient et en Afrique en 2025.

- Par géographie, le marché des cartons d'emballage au Moyen-Orient et en Afrique en Afrique du Sud devrait croître à un TCAC de 4,38 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Cartons d'Emballage au Moyen-Orient et en Afrique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance du Commerce Électronique et des Colis Omnicanaux | +0.9% | Mondial, concentré en Arabie Saoudite, aux Émirats Arabes Unis, en Afrique du Sud et au Nigéria | Court terme (≤ 2 ans) |

| Intensité de la Livraison de Repas et de l'Exportation de Produits Frais | +0.8% | Afrique du Sud, Arabie Saoudite, Égypte, Turquie | Moyen terme (2-4 ans) |

| Dynamique de Substitution des Plastiques et de la REP en matière d'Emballage | +0.6% | Kenya, Nigéria, Ghana, Égypte, Émirats Arabes Unis et répercussions sur les chaînes d'approvisionnement régionales | Moyen terme (2-4 ans) |

| Modernisation vers des Cartons Légers à Faible Grammage | +0.4% | Cœur du CCG, répercussions sur l'Afrique du Nord | Moyen terme (2-4 ans) |

| Besoin d'Emballages de Transit Plus Résistants Induit par la ZLECAf | +0.3% | Afrique continentale, premiers gains en Afrique du Sud, au Nigéria, au Ghana, au Maroc | Long terme (≥ 4 ans) |

| Adoption de l'Impression Numérique Permettant des Tirages Courts à Haute Marge | +0.2% | Émirats Arabes Unis, Arabie Saoudite, Afrique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance du Commerce Électronique et des Colis Omnicanaux

Le commerce en ligne modifie la demande de carton ondulé dans le CCG plus rapidement que les indicateurs de production globaux ne le laisseraient habituellement supposer, et le marché des cartons d'emballage au Moyen-Orient et en Afrique connaît désormais une évolution plus nette vers une demande d'emballage axée sur l'exécution des commandes. L'indice PMI du secteur privé non pétrolier de l'Arabie Saoudite est resté supérieur à 53 pendant la majeure partie de 2025, indiquant une activité soutenue dans le commerce et la logistique, qui consomment généralement de grands volumes d'emballages en carton ondulé. Le changement le plus significatif concerne la conception des colis, car les opérateurs de commerce électronique en Arabie Saoudite et aux Émirats Arabes Unis demandent des formats en carton ondulé découpés à la bonne taille qui réduisent le poids volumétrique pour les livraisons du dernier kilomètre. Cette exigence stimule simultanément la demande de supports de cannelure légers et de testliners plus résistants, ce qui explique en partie pourquoi le marché des cartons d'emballage au Moyen-Orient et en Afrique affiche une dynamique plus rapide pour les cannelures que pour les grades plus matures. La pression sur le fonds de roulement parmi les transformateurs de carton ondulé a parfois ralenti la conversion de la demande de colis en absorption réelle de carton, de sorte que les papeteries capables de soutenir leurs clients en termes de service, de flexibilité et de conditions de crédit sont mieux placées pour maintenir leurs parts de marché.

Intensité de la Livraison de Repas et de l'Exportation de Produits Frais

L'emballage agricole reste l'un des bassins de demande les plus résilients du marché des cartons d'emballage au Moyen-Orient et en Afrique, car les exportations de produits frais créent une demande concentrée et récurrente pour des plateaux et des boîtes en carton ondulé haute performance. Le cycle d'exportation d'agrumes et de fruits à pépins d'Afrique du Sud, qui culmine de février à juillet, génère une demande prévisible pour des emballages répondant aux exigences phytosanitaires et de contact alimentaire de l'UE tout en protégeant les produits lors des longs transits. Sappi a indiqué que les volumes de ventes d'emballages et de papiers spéciaux ont augmenté de 8 % en glissement annuel au cours de l'exercice 2025, la demande améliorée de cartons d'emballage étant principalement portée par une forte saison d'agrumes.[1]Sappi Limited, "Résultats du quatrième trimestre et de l'exercice clos en septembre 2025," Sappi, sharenet.co.za MPact a également signalé une forte croissance des volumes dans les cartons d'emballage et les emballages agricoles, et a décrit le segment agricole comme structurellement attractif en raison d'une croissance orientée vers l'exportation. Étant donné que ces papeteries planifient autant en fonction des calendriers de vente au détail et de récolte de l'hémisphère nord que des cycles domestiques, le marché des cartons d'emballage au Moyen-Orient et en Afrique bénéficie d'emballages alimentaires liés à l'exportation qui ne sont pas entièrement tributaires du sentiment des consommateurs locaux.

Dynamique de Substitution des Plastiques et de la REP en matière d'Emballage

La pression politique sur les plastiques à usage unique crée un vent arrière durable pour les formats à base de fibres, élargissant la base adressable du marché des cartons d'emballage au Moyen-Orient et en Afrique. La réglementation kényane sur la gestion durable des déchets, en vertu de l'Avis Légal n° 176 de 2024, est entrée en vigueur en mai 2025 et inclut explicitement le papier et ses produits ondulés, le carton et les boîtes en carton dans le cadre d'une responsabilité obligatoire du cycle de vie. Parallèlement, plusieurs gouvernements de la région ont renforcé les restrictions sur les applications plastiques à usage unique en 2025, ce qui a rendu les alternatives à base de fibres plus pertinentes dans la restauration, les produits de grande consommation et les emballages de transit secondaires. Ces mesures n'ont pas besoin d'éliminer les plastiques du jour au lendemain pour influencer les achats, car même un désavantage modéré en termes de coût ou de conformité peut faciliter la justification des formats en carton ondulé là où la substitution est simple. En conséquence, le marché des cartons d'emballage au Moyen-Orient et en Afrique bénéficie d'une dynamique réglementaire, même si un cadre régional d'économie circulaire pleinement harmonisé n'a pas encore pris forme.

Modernisation vers des Cartons Légers à Faible Grammage

L'allègement devient une priorité d'approvisionnement pratique pour les grands propriétaires de marques et les plateformes de commerce électronique, et le marché des cartons d'emballage au Moyen-Orient et en Afrique s'adapte à cette évolution par une demande de carton recyclé à faible grammage mais plus résistant. Les acheteurs souhaitent de plus en plus des cartons d'emballage recyclés dans la plage de 75 à 150 g/m² car cela réduit le poids d'expédition tout en préservant les performances d'empilage et de compression lors de la distribution. La PM2 de Red Sea Paper est entrée en production d'essai en décembre 2025, avec une capacité configurée autour du testliner à dessus blanc, du carton de plâtre et du médium cannelé dans cette plage de grammage exacte, démontrant la rapidité avec laquelle l'offre locale est alignée sur cette tendance de spécification. Dans le même temps, une meilleure conception structurelle des boîtes permet aux usines de carton ondulé de réduire le grammage sans perdre la résistance à l'écrasement des arêtes, de sorte que la demande de carton devient plus sensible à la qualité qu'au seul volume. Cela maintient la pression sur les papeteries pour améliorer le raffinage, la gestion des fibres et la cohérence, et favorise les producteurs capables de livrer des grades plus légers avec des performances fiables sur l'ensemble du marché des cartons d'emballage au Moyen-Orient et en Afrique.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Prix de l'OCC Importé, de la Pâte et du Kraft Liner | -0.9% | Mondial, concentré dans le CCG, en Turquie, en Égypte | Court terme (≤ 2 ans) |

| Chocs de Coûts liés aux Perturbations du Transport Maritime en mer Rouge et dans le Golfe | -0.6% | Cœur du CCG, Afrique du Nord, Afrique de l'Est | Court terme (≤ 2 ans) |

| Contraintes liées à la Rareté de l'Eau et aux Effluents des Papeteries | -0.4% | CCG, Égypte, Afrique du Sud | Moyen terme (2-4 ans) |

| Restrictions d'Utilisation de l'Eau Affectant les Usines de Pâte à Papier | -0.2% | Afrique du Sud, Maroc, Égypte | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix de l'OCC Importé, de la Pâte et du Kraft Liner

Le risque lié aux matières premières reste la contrainte la plus évidente sur le marché des cartons d'emballage au Moyen-Orient et en Afrique, car la région ne dispose pratiquement d'aucune base de pâte de bois vierge domestique et dépend encore fortement des balles d'OCC importées et du kraft liner. Cette exposition est devenue plus visible en 2025 lorsque la hausse des coûts du papier récupéré a pesé sur les marges même si les volumes d'expédition se sont améliorés pour les principaux acteurs régionaux. MPact a indiqué que les prix du papier récupéré ont augmenté de manière significative au premier semestre 2025, et que cette pression sur les coûts a contribué à une baisse de 14,5 % de l'EBITDA même si les volumes de ventes de cartons d'emballage ont augmenté de 20,3 % au cours de la même période. La boucle de rétroaction est importante car les nouvelles capacités de machines à recycler améliorent la disponibilité locale du carton, mais peuvent également intensifier la concurrence pour le même gisement d'OCC et faire remonter les prix des intrants. Cela signifie que le marché des cartons d'emballage au Moyen-Orient et en Afrique peut bénéficier d'une échelle domestique tout en ayant du mal à convertir cette échelle en expansion stable des marges.

Chocs de Coûts liés aux Perturbations du Transport Maritime en mer Rouge et dans le Golfe

Les perturbations géopolitiques dans les corridors maritimes clés sont passées d'une préoccupation temporaire à un problème de coût structurel pour le marché des cartons d'emballage au Moyen-Orient et en Afrique. La Banque Mondiale a signalé que le trafic à travers le canal de Suez et Bab el-Mandeb avait chuté de 75 % à la fin de 2024, tandis que le détournement autour du Cap de Bonne-Espérance avait augmenté les distances de transport de marchandises de 48 % et les temps de trajet jusqu'à 45 %. Ces perturbations augmentent les besoins en fret, en assurance et en fonds de roulement pour les papeteries qui importent des fibres ou exportent des emballages transformés, et rendent également la gestion des performances de livraison plus difficile pour les transformateurs de carton ondulé régionaux. En avril 2026, les indices de prix des cartons d'emballage du CCG ont augmenté après la fermeture partielle du détroit d'Ormuz, ce qui a montré à quelle vitesse le risque de route peut se répercuter sur les prix régionaux du carton. Il en résulte un marché des cartons d'emballage au Moyen-Orient et en Afrique où les prix sont de plus en plus façonnés par l'exposition logistique sous-régionale, les routes d'importation des Émirats Arabes Unis et du Golfe présentant un profil de risque différent des chaînes d'approvisionnement liées à Djeddah et plus ancrées localement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Matériau : Les Fibres Recyclées Dominent, Tandis que les Grades Vierges Progressent sur les Besoins de Qualité

Les fibres recyclées détenaient 53,7 % de la part du marché des cartons d'emballage au Moyen-Orient et en Afrique en 2025, ce qui reflète la dépendance pratique de la région à l'égard du testliner et des cannelures à base d'OCC dans un environnement déficient en fibres. La domination des grades recyclés est renforcée par le profil de production en Arabie Saoudite, aux Émirats Arabes Unis et au Koweït, où la capacité domestique de cartons d'emballage est centrée sur les fibres recyclées plutôt que sur la pâte vierge. La discipline des coûts et les exigences de durabilité soutiennent toutes deux ce schéma, de sorte que les acheteurs considèrent souvent le carton recyclé comme l'équilibre le plus praticable entre disponibilité et économie. C'est pourquoi le marché des cartons d'emballage au Moyen-Orient et en Afrique continue de s'appuyer sur les fibres récupérées même lorsque les coûts de l'OCC importé deviennent plus volatils.

Les fibres vierges devraient croître à un TCAC de 4,4 % jusqu'en 2031, et ce rythme plus rapide reflète une prime de qualité plutôt qu'un large abandon des grades recyclés. L'usine Duino de Mondi en Italie a ajouté 420 000 tonnes par an de capacité de cartons d'emballage recyclés conçue pour servir les clients européens et les routes internationales, y compris les flux connectés au marché des cartons d'emballage au Moyen-Orient et en Afrique, ce qui souligne la pression concurrentielle continue des exportateurs bien capitalisés.[2]Mondi Group, "Rapport Intégré et États Financiers 2025," Mondi Group, mondigroup.com Les applications de contact alimentaire, les besoins de résistance à l'éclatement plus élevés et les emballages adjacents à la pharmacie favorisent encore le linerboard à base de fibres vierges, où les intrants recyclés ne peuvent pas offrir des performances cohérentes à grande échelle. Les clients multinationaux accordent également une plus grande importance aux normes de traçabilité et de certification, ce qui crée un écart de spécification pour certains fournisseurs régionaux de fibres recyclées.

Par Type de Produit : Les Testliners Ancrent la Demande, Tandis que les Cannelures Bénéficient de l'Allègement

Les testliners représentaient 34,6 % du marché des cartons d'emballage au Moyen-Orient et en Afrique en 2025, confirmant leur position de grade le plus largement produit et consommé dans la région. Leur avance provient de la base de papeteries à fibres recyclées dans le CCG et de l'empreinte mature des boîtes en carton ondulé en Arabie Saoudite et aux Émirats Arabes Unis, où l'emballage de transport standard dépend encore fortement des combinaisons de revêtement en testliner. Ces grades restent au cœur de la distribution des produits de grande consommation car ils servent un large éventail de conteneurs à fentes régulières et d'emballages de transport secondaires. Pour cette raison, le marché des cartons d'emballage au Moyen-Orient et en Afrique utilise toujours les testliners comme grade de volume de base, même si de nouveaux besoins de spécialité émergent autour d'eux.

Les cannelures devraient croître à un TCAC de 4,3 % jusqu'en 2031, et cette expansion plus rapide est portée par la demande de médium cannelé plus léger et plus résistant à l'humidité. Le besoin est particulièrement évident dans les marchés côtiers et orientés vers l'exportation, où les boîtes transitent dans des conditions humides et le long de chaînes de distribution ambiantes. Les cannelures plus légères s'alignent également sur la tendance générale vers des emballages de taille adaptée dans le commerce électronique et la livraison de repas, car elles contribuent à réduire le poids d'expédition sans compromettre l'intégrité structurelle. La PM2 de Red Sea Paper est alignée sur cette opportunité grâce à une production dans la plage de 75 à 150 g/m², ce qui donne au marché des cartons d'emballage au Moyen-Orient et en Afrique une réponse locale plus directe à une spécification qui dépendait souvent des importations par le passé.

Par Utilisateur Final : L'Alimentation et les Boissons Donnent le Rythme à Toutes les Échelles et dans la Croissance

L'alimentation et les boissons représentaient 28,7 % du marché des cartons d'emballage au Moyen-Orient et en Afrique en 2025 et devraient se développer à un TCAC de 3,9 % jusqu'en 2031, ce qui en fait à la fois la plus grande et la catégorie d'utilisateurs finaux à la croissance la plus rapide. Le segment tire sa demande des supermarchés, des emballages de commodité, des expéditions de produits d'exportation, des boîtes de dattes et de fruits, et du canal de livraison de repas en pleine croissance dans le CCG. Il bénéficie également de la façon dont la logistique alimentaire régionale devient plus organisée, avec une meilleure gestion de la chaîne du froid et une utilisation plus large des emballages secondaires structurés. Cela fournit au marché des cartons d'emballage au Moyen-Orient et en Afrique une base de volume fiable liée à la fois à la consommation quotidienne et à l'activité d'exportation.

Mpact a indiqué que les emballages agricoles ont enregistré une bonne croissance des volumes et a décrit ce segment orienté vers l'exportation comme structurellement attractif, ce qui soutient la solidité du canal alimentation et boissons. Sappi a également lié l'amélioration de la demande de cartons d'emballage au cours de l'exercice 2025 à une saison d'agrumes robuste, montrant à quel point les flux saisonniers de produits influencent la demande de boîtes et de plateaux. Les biens de consommation restent la deuxième base d'utilisateurs la plus importante, soutenue par les emballages pour l'électronique, les soins personnels et les produits ménagers dans le commerce de détail formel et les opérations en zone franche. Les utilisateurs industriels fournissent une demande de charge de base plus stable, tandis que les formats pharmaceutiques et prêts à la vente au détail offrent au marché des cartons d'emballage au Moyen-Orient et en Afrique une opportunité plus modeste mais de plus en plus stratégique dans les emballages secondaires propres et inviolables.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

L'Arabie Saoudite représentait 35,7 % de la part du marché des cartons d'emballage au Moyen-Orient et en Afrique en 2025, ce qui en faisait le plus grand marché national unique de la région. La demande en Arabie Saoudite est liée à l'activité du secteur privé non pétrolier, à l'expansion des centres d'exécution des commandes, à la croissance de la transformation alimentaire et aux efforts continus pour localiser davantage l'approvisionnement en emballages dans le cadre de la Vision 2030. Les Émirats Arabes Unis restent plus modestes en termes de consommation domestique, mais jouent un rôle disproportionné en tant que plateforme de réexportation et de logistique, car Jebel Ali et les routes commerciales associées intègrent les emballages en carton ondulé dans les réseaux de redistribution régionaux. La Turquie ajoute également une base d'approvisionnement distincte orientée vers l'exportation au marché des cartons d'emballage au Moyen-Orient et en Afrique, tandis que le reste du Golfe continue d'afficher une consommation croissante avec une dépendance significative aux importations.

L'Afrique du Sud devrait croître à un TCAC de 4,4 % jusqu'en 2031, ce qui lui confère la trajectoire la plus rapide parmi les segments géographiques du marché des cartons d'emballage au Moyen-Orient et en Afrique. Cette performance reflète la solidité des exportations de fruits du pays, l'activité de modernisation des papeteries et une isolation partielle de la pression des importations asiatiques grâce à la dynamique des devises et à la profondeur de la chaîne de valeur locale. La modernisation de l'usine de Mkhondo par Mpact pour 1,3 milliard ZAR (70 millions USD) a été substantiellement achevée à la fin de 2025 et a ajouté un nouveau module de papeterie et une usine de lignosulfonate de sodium pour améliorer la production à plus haute valeur ajoutée et la capacité d'exportation.[3]Mpact Group Limited, "Résultats Annuels FY2025 : Mpact Réalise une Croissance du Chiffre d'Affaires et une NAV Plus Élevée, EBITDA Résilient dans des Conditions Difficiles," Mpact, mpact.co.za Sappi a indiqué que la demande de cartons d'emballage en Afrique du Sud est restée saine au premier trimestre de l'exercice 2026 et a continué d'être soutenue par l'activité agricole, ce qui confirme à quel point la demande de boîtes du pays suit les cycles des cultures d'exportation.

L'Égypte reste l'un des plus grands centres de demande africains car elle dispose d'une base de transformation de carton ondulé relativement mature autour du delta du Nil et des zones industrielles du Grand Caire. Sa position en termes de coûts reste sensible aux cycles du linerboard importé et du fret, de sorte que les chocs logistiques peuvent rapidement se répercuter sur les marges de transformation locales. Le Nigéria se développe avec l'urbanisation et la distribution formelle des produits de grande consommation, mais la production domestique limitée de cartons d'emballage signifie que de nombreux transformateurs de carton ondulé dépendent encore du linerboard et du médium importés. Le Maroc devient également plus pertinent en tant que point d'approvisionnement régional vers certaines parties de l'Afrique, et la ZLECAf peut soutenir un commerce intra-africain plus fort en boîtes et en emballages de transit à base de papier à mesure que les réseaux logistiques s'améliorent. Dans l'ensemble de la région, le marché des cartons d'emballage au Moyen-Orient et en Afrique devient plus différencié localement car les perturbations des routes en mer Rouge et dans le Golfe ont accru la valeur de l'approvisionnement de proximité, des délais de livraison plus courts et des structures d'approvisionnement plus sécurisées.

Paysage Concurrentiel

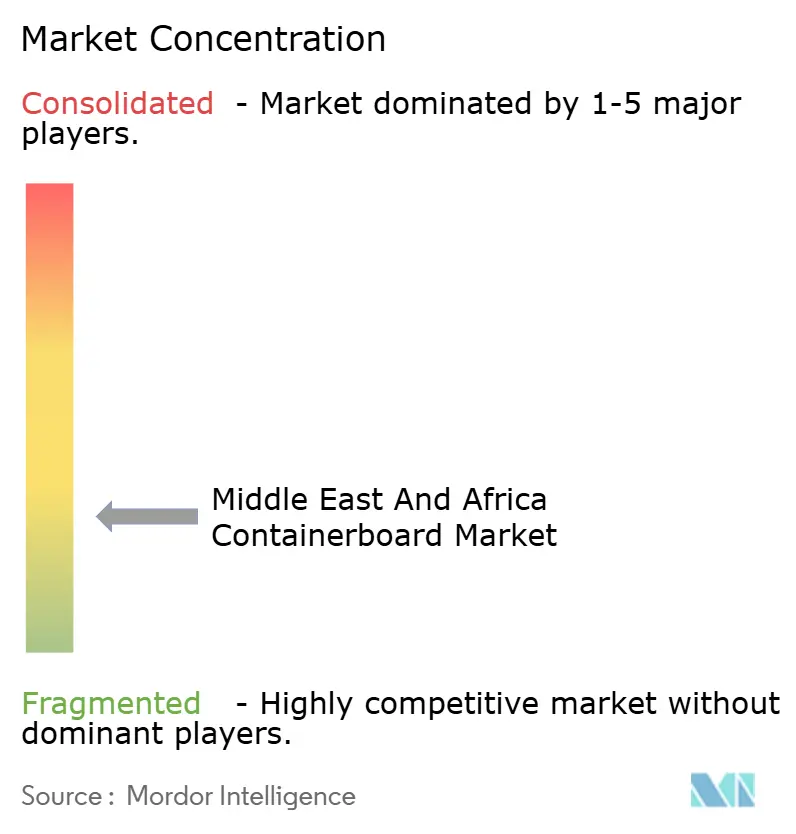

Le marché des cartons d'emballage au Moyen-Orient et en Afrique reste fragmenté au niveau des transformateurs, mais il est plus concentré parmi les opérateurs de papeteries intégrées qui contrôlent l'accès aux fibres, la qualité de production et l'efficacité des machines. Un petit groupe de participants basés sur des papeteries se fait concurrence sur la cohérence et la sécurité des intrants, tandis qu'un ensemble beaucoup plus large de transformateurs de boîtes en carton ondulé se fait concurrence sur la rapidité, le service local et la proximité avec les clients. Dans la sous-région africaine, Mondi et Mpact se distinguent par leur intégration verticale et leur profondeur opérationnelle, ce qui leur confère des avantages que les acteurs dépendants des importations ne peuvent pas facilement reproduire. Cette structure signifie que le marché des cartons d'emballage au Moyen-Orient et en Afrique récompense l'échelle et la fiabilité au niveau des papeteries, mais laisse encore de la place à de nombreuses petites entreprises de transformation dans les niches de livraison locale.

Sappi a réduit les dépenses d'investissement de l'exercice 2026 à 260 millions USD pour préserver la trésorerie, tout en soulignant une demande saine de cartons d'emballage en Afrique du Sud liée à l'agriculture, signalant une approche sélective et disciplinée du déploiement du capital.[4]Sappi Limited, "Résultats du T1 FY26 - la Période Close en Décembre 2025," Sappi Limited, sappi-ir-reports.co.za Mondi a ouvert sa papeterie de cartons d'emballage recyclés à Duino en 2025 et a indiqué que 100 % de ses opérations étaient certifiées ISO 14001, ce qui a renforcé sa crédibilité auprès des acheteurs d'emballages multinationaux recherchant la qualité et la conformité environnementale. Ces étapes montrent que le marché des cartons d'emballage au Moyen-Orient et en Afrique est façonné par des investissements dans le contrôle des coûts, la capacité en grades, la certification et la portée à l'exportation plutôt que par la seule concurrence par les prix.

Un écart technologique plus large émerge également entre les grands producteurs et les petites entreprises régionales. Les opérateurs plus importants sont mieux placés pour utiliser la maintenance prédictive, l'inspection en ligne, la gestion automatisée des commandes et une gestion plus stricte de l'OCC, ce qui les aide à fournir une qualité plus stable et des cycles commerciaux plus courts. Dans le même temps, l'espace blanc le plus évident sur le marché des cartons d'emballage au Moyen-Orient et en Afrique reste dans les grades de spécialité tels que les cannelures semi-chimiques résistantes à l'humidité, le testliner à dessus blanc et le linerboard à revêtement barrière pouvant remplacer les formats laminés plastique. Cela maintient le marché ouvert à de nouveaux partenariats et à des coentreprises sélectives, notamment là où les politiques de contenu local en Arabie Saoudite et aux Émirats Arabes Unis s'alignent avec les détenteurs de technologies internationales et les investisseurs domestiques.

Leaders du Secteur des Cartons d'Emballage au Moyen-Orient et en Afrique

Napco National CJSC

United Carton Industries Company

Mondi plc

Sappi Limited

Middle East Paper Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Mpact Group Limited a publié ses résultats annuels FY2025 avec un chiffre d'affaires de 14,0 milliards ZAR (757 millions USD), un EBITDA sous-jacent résilient de 1,5 milliard ZAR (81 millions USD), et a substantiellement achevé la modernisation de l'usine de Mkhondo pour 1,3 milliard ZAR (70 millions USD).

- Février 2026 : Sappi Limited a déclaré une perte de 37 millions USD pour le T1 de l'exercice 2026 avec un EBITDA ajusté de 90 millions USD, impacté par la baisse des prix de la pâte de bois à dissoudre, l'appréciation du rand et la suroffre sur les marchés mondiaux du carton.

- Janvier 2026 : Red Sea Paper a officiellement commencé la production d'essai sur sa PM2 en décembre 2025, ajoutant environ 178 000 tonnes par an de testliner à dessus blanc, de carton de plâtre et de médium cannelé (75 à 150 g/m²) au marché saoudien.

- Décembre 2025 : Mondi plc a ouvert sa papeterie de cartons d'emballage recyclés à Duino, en Italie, pour 200 millions EUR (236 millions USD), produisant 420 000 tonnes par an de cannelures à base de déchets (à partir de 80 g/m²) et de testliner (à partir de 90 g/m²).

Périmètre du Rapport sur le Marché des Cartons d'Emballage au Moyen-Orient et en Afrique

Le périmètre de ce rapport couvre l'analyse du marché des cartons d'emballage au Moyen-Orient et en Afrique. Le carton d'emballage est le carton utilisé principalement pour la fabrication de boîtes en carton ondulé et de solutions d'emballage. Cette étude examine les tendances du marché, les moteurs de croissance, les défis et les opportunités au sein de la région, en fournissant des informations sur la chaîne d'approvisionnement, les schémas de demande et le paysage concurrentiel. Le rapport comprend également une évaluation détaillée de la dynamique du marché et des prévisions pour la période d'étude.

Le rapport sur le marché des cartons d'emballage au Moyen-Orient et en Afrique est segmenté par matériau (fibres vierges et fibres recyclées), type (kraftliners, testliners et cannelures), utilisateur final (alimentation et boissons, biens de consommation, industrie et autres utilisateurs finaux) et géographie (Arabie Saoudite, Émirats Arabes Unis, Turquie, reste du Moyen-Orient, Afrique du Sud, Égypte, Nigéria et reste de l'Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Fibres Vierges |

| Fibres Recyclées |

| Kraftliners |

| Testliners |

| Cannelures |

| Alimentation et Boissons |

| Biens de Consommation |

| Industrie |

| Autres Utilisateurs Finaux |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

| Par Matériau | Fibres Vierges | |

| Fibres Recyclées | ||

| Par Type de Produit | Kraftliners | |

| Testliners | ||

| Cannelures | ||

| Par Utilisateur Final | Alimentation et Boissons | |

| Biens de Consommation | ||

| Industrie | ||

| Autres Utilisateurs Finaux | ||

| Par Géographie | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur du marché des cartons d'emballage au Moyen-Orient et en Afrique en 2026 ?

Le marché des cartons d'emballage au Moyen-Orient et en Afrique s'élevait à 5,76 milliards USD en 2026 et devrait atteindre 6,78 milliards USD d'ici 2031 à un TCAC de 3,3 %.

Quelle catégorie de matériaux domine la demande dans la région ?

Les fibres recyclées ont dominé la région en 2025 avec une part de 53,7 %, reflétant le rôle important de la production à base d'OCC dans les papeteries de cartons d'emballage du CCG.

Quel type de produit connaît la croissance la plus rapide dans les cartons d'emballage au Moyen-Orient et en Afrique ?

Les cannelures devraient connaître la croissance la plus rapide, à un TCAC de 4,3 % jusqu'en 2031, soutenues par l'allègement, les exigences de résistance à l'humidité et l'optimisation des boîtes pour le commerce électronique.

Pourquoi l'alimentation et les boissons sont-elles si importantes pour la demande dans cette région ?

L'alimentation et les boissons détenaient une part de 28,65 % en 2025 et devraient croître à un TCAC de 3,93 %, car elles servent simultanément les supermarchés, la livraison de repas et les chaînes de produits d'exportation.

Quel pays est le plus grand centre de demande au Moyen-Orient et en Afrique ?

L'Arabie Saoudite était le plus grand marché national en 2025 avec une part de 35,69 %, soutenue par la localisation des emballages, la croissance du commerce électronique et l'expansion de la transformation alimentaire.

Quelle géographie devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Afrique du Sud devrait connaître la croissance la plus rapide à un TCAC de 4,38 %, aidée par la demande d'emballages pour l'exportation de fruits et les modernisations des papeteries menées par les grands producteurs domestiques.

Dernière mise à jour de la page le: