Taille et part du marché des mastics en Russie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

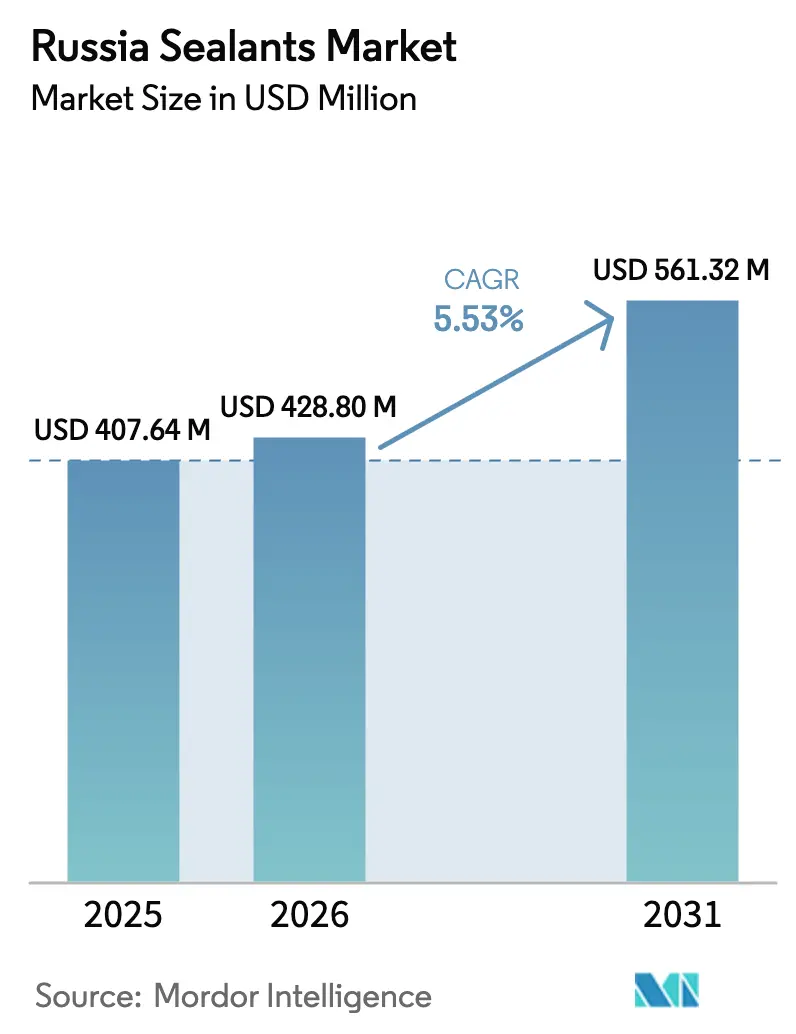

| Taille du marché de l'année de base (2025) | 407.64 Millions de dollars américains |

| Taille du Marché (2026) | 428.80 Millions de dollars américains |

| Taille du Marché (2031) | 561.32 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.53% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des mastics en Russie par Mordor Intelligence

La taille du marché des mastics en Russie était évaluée à 407,64 millions USD en 2025 et devrait croître de 428,80 millions USD en 2026 pour atteindre 561,32 millions USD d'ici 2031, à un CAGR de 5,53% durant la période de prévision (2026-2031). Les corridors ferroviaires et routiers soutenus par l'État, une hausse de 42% de la surface de plancher résidentielle à Moscou lancée en janvier 2026, et une augmentation de 50% en février 2026 soutiennent une solide croissance des volumes, tandis que les pénuries de main-d'œuvre et une dépréciation du rouble de 25% depuis mi-2024 maintiennent des pressions sur les coûts élevées. Les grades à base de silicone servent 219 gratte-ciels dont l'achèvement est prévu entre 2025 et 2027, tandis que les grades polyuréthane homologués pour -60°C à +70°C bénéficient d'une demande supérieure à la moyenne de la part d'Arctic LNG 2 et de projets énergétiques similaires en climat froid. Du côté de l'offre, Henkel, Sika, Dow et Wacker Chemie dépendent des importations pour 70 à 80% des monomères de silicone, mais Ambrella Silicon et SIBUR localisent des intermédiaires qui pourraient réduire l'exposition aux devises pour les formulateurs nationaux d'ici fin 2027. Des fusions telles que l'acquisition d'Akkim par Sika en février 2026 ajoutent une capacité régionale pouvant être acheminée vers la Russie via la Turquie et le Kazakhstan, créant une concurrence nouvelle pour les marques nationales établies.

Points clés du rapport

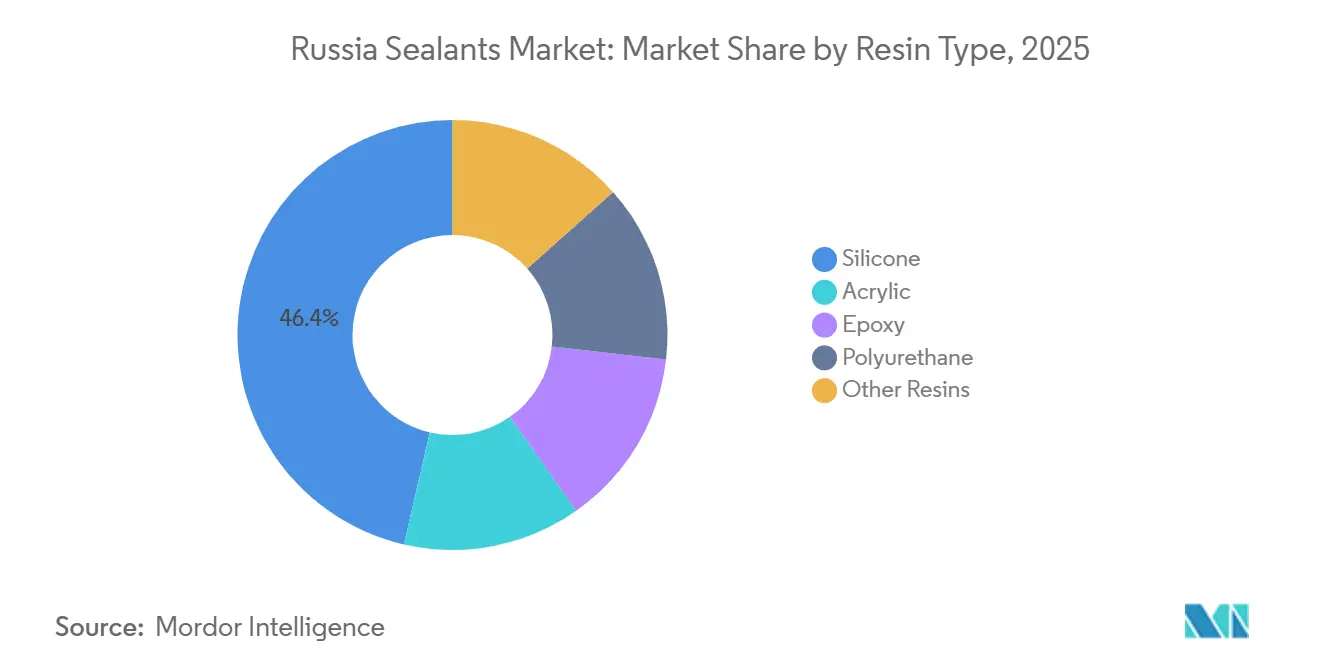

- Par type de résine, le silicone détenait la plus grande part de 46,36% en 2025, et la part du polyuréthane devrait augmenter avec un CAGR de 6,45% durant la période de prévision (2026-2031).

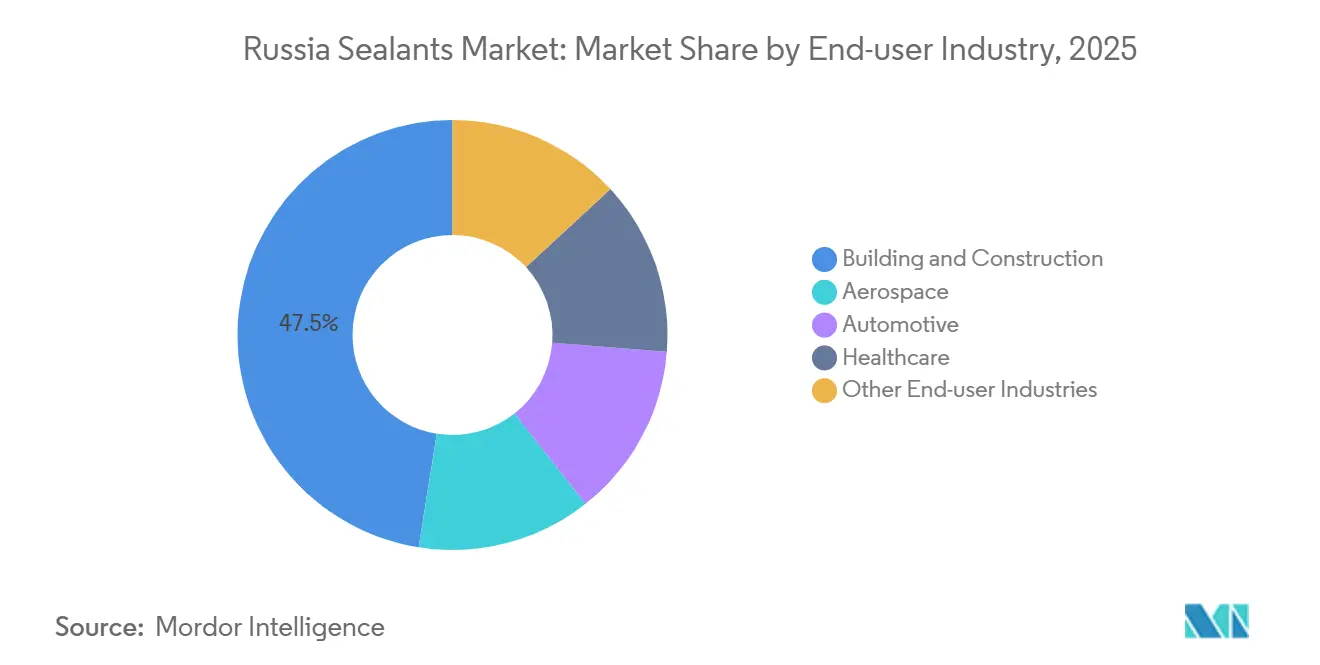

- Par secteur d'utilisation finale, le bâtiment et la construction détenaient la plus grande part de 47,50% en 2025, et la part de la santé devrait augmenter avec un CAGR de 6,76% durant la période de prévision (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des mastics en Russie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Boom de la construction résidentielle en hauteur | +1.8% | Moscou, Saint-Pétersbourg, capitales régionales | Moyen terme (2 à 4 ans) |

| Reprise de la production automobile | +0.9% | National, concentré dans les districts fédéraux de la Volga et du Centre | Court terme (≤ 2 ans) |

| Infrastructures de transport financées par l'État | +1.5% | National, corridors prioritaires (Moscou–Saint-Pétersbourg, M-12) | Long terme (≥ 4 ans) |

| Expansion de la capacité locale en polymères de silicone | +0.7% | National, avec des pôles de production dans les régions de Vladimir et Perm | Moyen terme (2 à 4 ans) |

| Projets énergétiques en grade arctique | +0.6% | Grand Nord, péninsule de Yamal, Sakhaline | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Boom de la construction résidentielle en hauteur

Les promoteurs moscovites ont introduit 356 bâtiments totalisant 2,69 millions de m² en janvier 2026, soit une hausse de 42% par rapport à janvier 2025, et ont lancé 3,9 millions de m² en février 2026, en hausse de 50% en glissement annuel. La hauteur moyenne a grimpé à 22 étages, intensifiant les exigences en matière de vitrages de façades rideaux, de joints de dilatation et de joints d'étanchéité résistant aux intempéries pour faire face à une amplitude thermique annuelle de -30°C à +30°C. Les grades silicone dominent grâce à leur allongement de 500% et leur résistance aux UV, qui surpassent les acryliques dans les joints dynamiques, mais un déficit de 150 000 à 400 000 travailleurs pousse les entrepreneurs vers des systèmes monocomposants à prise rapide qui minimisent les heures sur chantier[1]Salle de presse TASS, « Le ministère de la Construction confirme un déficit de 400 000 travailleurs », tass.ru. La norme GOST 25621-2023, en vigueur depuis août 2024, oblige les constructeurs à utiliser des formulations avec une flexibilité à basse température vérifiée, orientant la demande vers des produits premium dotés de certificats de conformité mis à jour. Les fournisseurs combinant des kits pré-testés et des temps ouverts prolongés sont en mesure de capter des parts supplémentaires à mesure que les cycles de construction en hauteur s'accélèrent jusqu'en 2027.

Reprise de la production automobile

AVTOVAZ a produit 324 558 unités en 2025 et vise 400 000 véhicules en 2026, soit une hausse de 23% qui se traduit par une consommation annuelle supplémentaire de 6 000 à 10 000 tonnes de mastics, sur la base de 15 à 25 kg par véhicule. Le polyuréthane est privilégié pour le scellement des joints et le vitrage car il adhère à l'acier galvanisé et à l'aluminium, soutenant la réduction de poids imposée par les nouvelles règles russes d'économie de carburant. Le MDI et les polyols importés sont facturés en devises étrangères, de sorte que la dépréciation de 25% du rouble depuis mi-2024 a alourdi les coûts des matières premières d'environ 8 à 10%, comprimant les marges à moins que les équipementiers n'acceptent une répercussion des coûts. L'usine de polyols de Vladimir de Dow Izolan offre aux formulateurs nationaux une alternative couverte qui leur permet de facturer en roubles et de raccourcir les délais logistiques. Les constructeurs automobiles engagés dans un approvisionnement localisé négocient des contrats d'enlèvement pluriannuels qui privilégient les fournisseurs détenant des certificats basse température GOST 25945-87.

Infrastructures de transport financées par l'État

La ligne ferroviaire à grande vitesse Moscou–Saint-Pétersbourg d'une valeur de 2 349 milliards RUB, dont l'ouverture est prévue en 2028, nécessite des revêtements de tunnels résistants au feu, des joints de dilatation de ±25 mm et des barrières acoustiques, faisant appel à des systèmes bicomposants à base de polysulfure ou de polyuréthane avec des garanties de 20 ans[2]Chemins de fer russes, « Note technique LGV Moscou–Saint-Pétersbourg », rzd.ru. L'autoroute M-12 Vostok et le chemin de fer Nord-Sibérien d'une valeur de 86 milliards USD ajoutent l'imperméabilisation des tabliers de ponts et le scellement des chaussées en béton, qui constituent ensemble une base pluriannuelle anticyclique pour la croissance du marché des mastics en Russie. Les appels d'offres publics n'autorisent que les formulations conformes à la norme GOST 25621-2023, de sorte que les fournisseurs ayant obtenu des rapports d'essai précoces bénéficient désormais d'avantages de premier entrant lors des évaluations des offres. Alors que les dépenses d'investissement de l'État dépassent 3 000 milliards RUB par an jusqu'en 2030, les engagements en matière d'infrastructures devraient maintenir une demande de base même si l'élan résidentiel s'atténue après 2027.

Expansion de la capacité locale en polymères de silicone

Ambrella Silicon prévoit de démarrer 700 tonnes par an de silicone en 2027, tandis que le complexe éthylène-propylène EP-600 de SIBUR, mis en service en 2024, augmente la production nationale de catalyseurs. La Russie importe actuellement 70 à 80% des intermédiaires de silicone, souvent acheminés via la Chine, la Turquie ou le Kazakhstan, depuis que les volumes européens ont chuté des deux tiers après les sanctions. Une base d'approvisionnement localisée protège les formulateurs des nouvelles fluctuations de devises et des retards logistiques, mais les volumes de démarrage limités commanderont des prix premium jusqu'à ce que les usines montent en puissance. Les accords d'enlèvement anticipés entre Ambrella Silicon, SIBUR et les principaux formulateurs promettent un avantage de coût de 15 à 20% par rapport aux importateurs au comptant, ce qui pourrait remodeler le classement des fournisseurs d'ici 2029.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité du prix des monomères de silicone | -1.00% | National, avec une pression aiguë sur les clusters de fabrication de Moscou, Saint-Pétersbourg et du Tatarstan | Court terme (≤ 2 ans) |

| Dépréciation du rouble sur les intrants importés | -1.30% | National, affectant particulièrement les producteurs dépendants des importations dans les districts fédéraux du Centre et du Nord-Ouest | Moyen terme (2 à 4 ans) |

| Pénurie d'installateurs qualifiés | -0.70% | National, avec des contraintes précoces sur les marchés de la construction à Moscou, Saint-Pétersbourg, Iekaterinbourg et Novossibirsk | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du prix des monomères de silicone

Les cotations au comptant du diméthyldichlorosilane ont oscillé de 30 à 40% entre le premier trimestre 2024 et le quatrième trimestre 2025, les producteurs chinois ayant alterné les cycles de leurs fours, laissant les acheteurs russes dans l'incapacité de bloquer les coûts au-delà de 90 jours. Avec seulement 700 tonnes par an de capacité nationale prévue, moins de 10% de la demande sera couverte localement en 2027, de sorte que 90% des volumes restent liés aux prix d'importation. Les formulateurs absorbent l'érosion des marges ou répercutent des suppléments qui risquent de provoquer une substitution vers des gammes acryliques à valeur ajoutée. Les acheteurs de grands volumes tels que TechnoNICOL et Selena Group ont ajouté des clauses d'escalade trimestrielle des prix et diversifient leur activité vers le polyuréthane, où les tendances de prix du MDI et des polyols sont plus stables. Jusqu'à ce que les nouvelles usines montent en puissance, la volatilité du silicone continuera de rogner environ 0,9 point de pourcentage sur le CAGR du marché des mastics en Russie.

Dépréciation du rouble sur les intrants importés

La devise a perdu 25% face au dollar de mi-2024 au début 2026, dont une chute de 10% en deux jours après les sanctions de novembre 2024 contre Gazprombank, et les données de la Banque centrale montrent que chaque dépréciation de 10% fait monter l'inflation globale de 0,6 point. Les polyols, isocyanates et monomères de silicone importés ont donc atterri 20 à 30% plus chers en roubles, comprimant les marges des entrepreneurs ayant soumissionné à prix fixe des mois plus tôt. Le ministère des Finances a abaissé le rapatriement obligatoire des recettes d'exportation de 50% à 25%, maintenant une pression structurelle sur la devise jusqu'en 2027. Les formulateurs facturant en roubles mais réglant les matières premières en dollars font face à un décalage persistant à moins de se couvrir avec des contrats à terme ou de se tourner vers des matières premières nationales. Ce frein retranche environ 1,2 point de pourcentage des prévisions de croissance jusqu'à la stabilisation du rouble.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : la domination du silicone face à la dynamique du polyuréthane

Les produits silicone représentaient 46,36% de la part du marché des mastics en Russie en 2025, grâce à un allongement de 500%, une longue durée de vie aux UV et la conformité à la norme GOST 25621-2023 pour les joints de façade. La taille du marché des mastics en Russie liée au polyuréthane devrait progresser à un CAGR de 6,45% jusqu'en 2031, les applications automobiles, Arctic LNG 2 et les tabliers de ponts nécessitant une flexibilité à -60°C. Les mastics époxy, acryliques, polysulfures et butyle remplissent ensemble des niches spécialisées telles que les revêtements de sol pharmaceutiques ou les joints secondaires de vitrage isolant, où l'imperméabilité à la vapeur d'eau ou la peignabilité gouverne la sélection. La capacité inaugurale d'Ambrella Silicon couvre moins d'un dixième de la demande en silicone, de sorte que les formulateurs restent exposés aux prix des monomères asiatiques, tandis que l'usine de polyols de Vladimir de Dow Izolan permet aux fournisseurs de polyuréthane de facturer en roubles, compensant le risque de change.

Les sensibilités diffèrent selon les résines. Les coûts des matières premières du silicone suivent les cycles chlore-alcali et silicium métallurgique que la Chine domine, de sorte que les fournisseurs construisent des contrats avec des fenêtres de révision des prix de 60 jours. Les précurseurs de polyuréthane dépendent du MDI importé, mais l'EP-600 de SIBUR catalyse une intégration nationale potentielle qui pourrait faire baisser les prix des produits finis en polyuréthane de 10 à 12% une fois que des usines dérivées émergeront. Les fournisseurs qui sécurisent des enlèvements de silicone à long terme libellés en roubles ou obtiennent des allocations nationales de MDI gagneront une marge de manœuvre pour une tarification concurrentielle dynamique, permettant une capture de parts plus rapide face aux importateurs purs à mesure que le marché des mastics en Russie se développe.

Par secteur d'utilisation finale : la construction en tête, la santé en accélération

Le bâtiment et la construction ont absorbé 47,5% de la demande du marché des mastics en Russie en 2025, Moscou seul ayant lancé 3,9 millions de m² d'appartements en février 2026, en hausse de 50% sur l'année. La santé est le secteur à la croissance la plus rapide avec un CAGR de 6,76% jusqu'en 2031, après que 999 milliards RUB d'investissements dans des usines pharmaceutiques en 2025 ont stimulé les taux de construction de salles blanches. Les sites de dispositifs médicaux tels que l'installation de Gloreka-Pharma d'une valeur de 284,5 millions RUB ouvrant au troisième trimestre 2026 nécessitent du silicone et de l'époxy conformes à la norme ISO 10993 pour les joints CVC stériles, favorisant les fournisseurs versés dans les approbations de Roszdravnadzor.

Une production automobile de 400 000 voitures en 2026 contribue à une demande incrémentale en polyuréthane, tandis que l'aérospatiale, le maritime et le ferroviaire restent des niches à plus faible volume mais à marges élevées, avec du polysulfure et de l'époxy. La taille du marché des mastics en Russie liée à la santé devrait doubler sa part d'ici 2031, à mesure que les règles BPF se répandent aux usines de nutraceutiques et d'injectables. Les fournisseurs doivent donc équilibrer des lignes de construction à grand volume mais compétitives en termes de prix avec des lots médicaux spécialisés à haute marge qui imposent une certification étendue mais offrent des enlèvements pluriannuels une fois validés.

Analyse géographique

La consommation du marché des mastics en Russie se concentre principalement à Moscou et dans le district fédéral du Centre, où 2 349 milliards RUB de lignes ferroviaires à grande vitesse et un record de 3,9 millions de m² de logements lancés en février 2026 stimulent les commandes de vitrages et de façades. Le district du Nord-Ouest, porté par les expansions de chantiers navals et les rénovations pétrochimiques autour de Saint-Pétersbourg et d'Ust-Louga, représente 17% de la demande nationale. L'axe automobile de la Volga, ancré par AVTOVAZ, sécurise 13%, tandis que le bassin métallurgique de l'Oural fournit 11% grâce à la maintenance industrielle et aux nouvelles capacités minières.

La Sibérie et l'Extrême-Orient détiennent ensemble la deuxième plus grande part du marché, mais enregistrent la croissance la plus rapide car Arctic LNG 2, le chemin de fer Nord-Sibérien et l'usine de laine de pierre de Khabarovsk prévue par TechnoNICOL poussent vers des spécifications spécialisées pour les climats froids. Les routes d'importation se réalignent via Vladivostok, Manzhouli et Dostyk, les volumes chimiques occidentaux ayant chuté de 60 à 70% après 2022, de sorte que les distributeurs régionaux se couvrent contre le risque chinois en ajoutant des cargaisons de polymères indiens.

La stratégie logistique favorise désormais le modèle en étoile : les lots maîtres de silicone et de polyuréthane en vrac sont expédiés à Moscou ou Saint-Pétersbourg pour reformulation, puis acheminés dans des citernes routières de 20 tonnes vers Iekaterinbourg, Novossibirsk et Vladivostok, garantissant une livraison en 48 heures aux quatre cinquièmes des chantiers. Cette approche limite l'exposition au rouble au fret intérieur et amortit les congestions ferroviaires sur la ligne Baïkal-Amour lorsque les volumes d'importation en provenance de Chine augmentent saisonnièrement.

Paysage concurrentiel

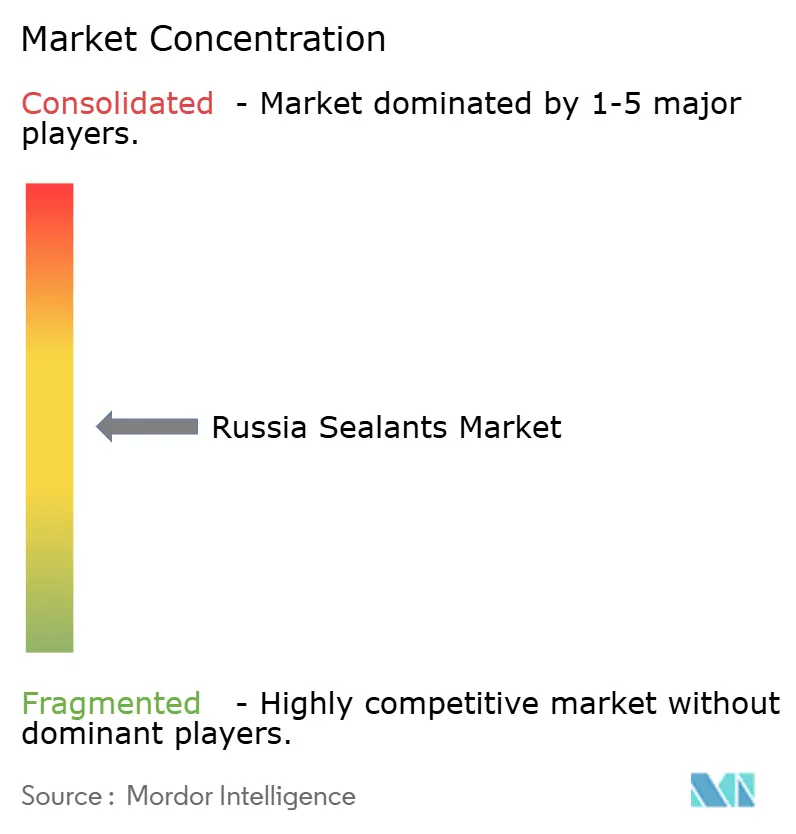

Le marché des mastics en Russie est modérément fragmenté. Malgré les sanctions, la résilience de la chaîne d'approvisionnement s'améliore à mesure qu'Ambrella Silicon et SIBUR localisent les matières premières et que Dow Izolan développe les mélanges de polyols à Vladimir. Ces évolutions pourraient porter la capacité nationale combinée à un tiers des besoins nationaux d'ici 2030, faisant pencher le pouvoir de fixation des prix en faveur des formulateurs russes et érodant la part des importations de 6 à 8 points sur la période de prévision.

Leaders du secteur des mastics en Russie

Arkema Group

Henkel AG & Co. KGaA

MAPEI S.p.A.

Sika AG

Dow

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : MMK, l'un des plus grands sidérurgistes de Russie, a annoncé son intention de réduire 10% de son personnel d'encadrement et de suspendre les nouveaux investissements, car il fonctionne à 60% de sa capacité en raison de la faible demande intérieure de métaux provenant des secteurs de la construction, de l'énergie, de l'automobile et de la fabrication de machines en Russie. Ces développements signalent des défis croissants pour le marché des mastics russe.

- Novembre 2025 : Kremniy, la plus grande usine de silicium de Russie, a révélé ses plans d'arrêt de la production à partir de 2026. Cette décision fait suite à une demande en baisse et à une concurrence accrue des importations moins chères. Cette évolution pourrait poser des défis pour l'avenir du marché des mastics silicone russes.

Périmètre du rapport sur le marché des mastics en Russie

Les mastics, flexibles et pâteux, comblent les espaces, joints et fissures entre les surfaces, bloquant efficacement l'air, l'eau, l'humidité et la poussière. Largement utilisés dans l'aérospatiale, la construction, l'automobile et la santé, les mastics protègent les joints. Contrairement aux adhésifs, les mastics se concentrent sur la résistance à l'eau et l'étanchéité, plutôt que sur la liaison structurelle.

Le rapport sur le marché des mastics en Russie est segmenté par résine et par secteur d'utilisation finale. Par résine, le marché est segmenté en acrylique, époxy, polyuréthane, silicone et autres résines. Par secteur d'utilisation finale, le marché est segmenté en aérospatiale, automobile, bâtiment et construction, santé et autres secteurs d'utilisation finale. La taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Acrylique |

| Époxy |

| Polyuréthane |

| Silicone |

| Autres résines |

| Aérospatiale |

| Automobile |

| Bâtiment et construction |

| Santé |

| Autres secteurs d'utilisation finale |

| Par type de résine | Acrylique |

| Époxy | |

| Polyuréthane | |

| Silicone | |

| Autres résines | |

| Par secteur d'utilisation finale | Aérospatiale |

| Automobile | |

| Bâtiment et construction | |

| Santé | |

| Autres secteurs d'utilisation finale |

Définition du marché

- Secteur d'utilisation finale - Le bâtiment et la construction, l'automobile, l'aérospatiale, la santé et autres sont les secteurs d'utilisation finale pris en compte dans le marché des mastics.

- Produit - Tous les produits de mastic sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, des résines telles que le polyuréthane, l'époxy, l'acrylique, le silicone et autres sont prises en compte

- Technologie - Aux fins de cette étude, les technologies de mastics monocomposant et bicomposant sont prises en considération.

| Mot-clé | Définition |

|---|---|

| Adhésif thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100% solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés lors du chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être traités. |

| Adhésif réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif en phase solvant | Les adhésifs en phase solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif en phase aqueuse | Les adhésifs en phase aqueuse utilisent l'eau comme vecteur ou milieu de dilution pour disperser une résine. Ils sont mis en œuvre en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif à durcissement UV | Les adhésifs à durcissement UV induisent le durcissement et créent une liaison permanente sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un agrégat de monomères et d'oligomères est durci ou polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Parce que l'UV est une source d'énergie rayonnante, les adhésifs UV sont souvent appelés adhésifs à durcissement par rayonnement. |

| Adhésif résistant à la chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. La capacité de l'adhésif à résister à la désintégration provoquée par des températures élevées est un aspect d'un système complexe de circonstances. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de coefficients d'expansion et de contraction différents, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de produits de base et la fabrication dans le pays où l'entreprise a été fondée. Les termes rapatriement, insourcing et retour à la source sont également utilisés. L'externalisation, pratique consistant à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication, est le contraire de cette pratique. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir de pétrole. Le secteur oléochimique est fondé sur l'hydrolyse des huiles ou des graisses. |

| Matériaux non poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquide ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, tels que le verre, le plastique, le métal et le bois verni. Comme aucun air ne peut passer, moins de débit d'air est nécessaire pour soulever ces matériaux, supprimant l'exigence d'un débit d'air élevé. |

| Accord de libre-échange UE-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés à solubilité limitée dans l'eau et à pression de vapeur élevée sont connus sous le nom de Composés Organiques Volatils (COV). De nombreux COV sont des produits chimiques d'origine humaine utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes connectés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. La méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée comme produit liquide. |

| Objectifs nationaux d'emballage 2025 | En 2018, le ministère australien de l'Environnement a fixé les objectifs nationaux d'emballage 2025 suivants : 100% des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70% des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50% de contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être progressivement éliminés d'ici 2025. |

| Politique de substitution des importations du gouvernement russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, notamment ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat papier | Les substrats papier sont des feuilles, des bobines ou des cartons de papier d'un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau isolant | Un matériau qui inhibe ou bloque la transmission de chaleur, de son ou d'électricité est connu sous le nom de matériau isolant. La variété des matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux de mousse rigide et des feuilles minces. |

| Choc thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement répandu dans les matériaux fragiles comme les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il se produit plus fréquemment dans les matériaux à faible conductivité thermique et à intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement