Taille et part du marché des mastics au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

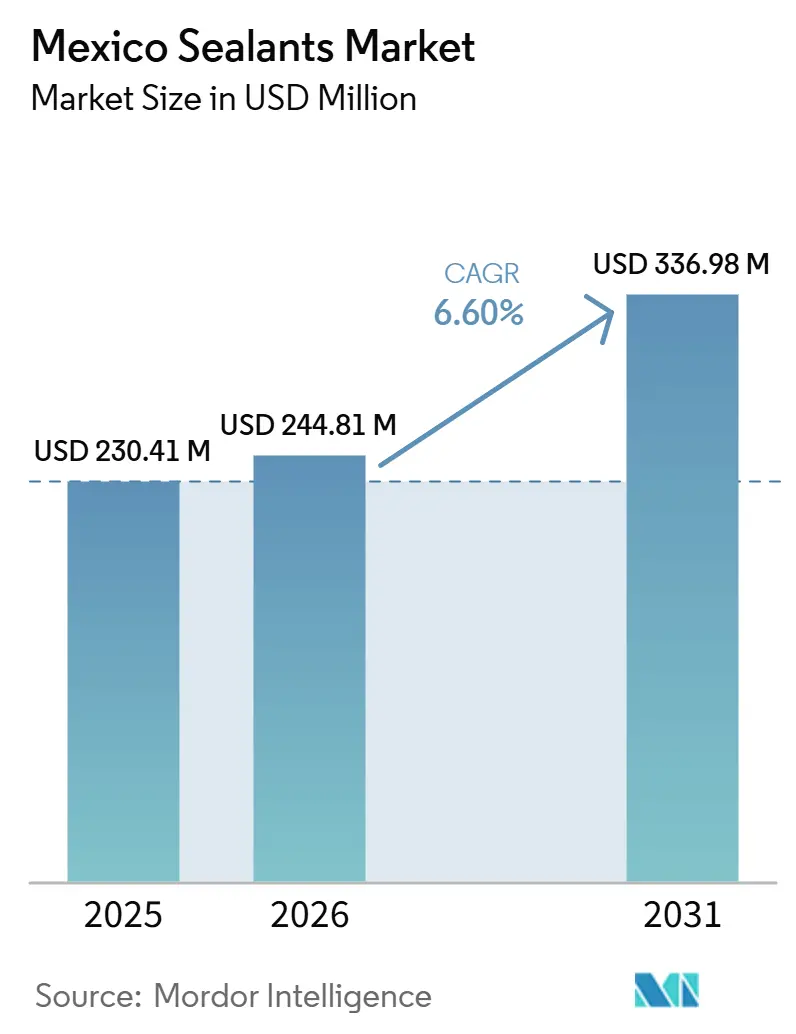

| Taille du marché de l'année de base (2025) | 230.41 Millions de dollars américains |

| Taille du Marché (2026) | 244.81 Millions de dollars américains |

| Taille du Marché (2031) | 336.98 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.60% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des mastics au Mexique par Mordor Intelligence

La taille du marché des mastics au Mexique devrait passer de 230,41 millions USD en 2025 à 244,81 millions USD en 2026 et devrait atteindre 336,98 millions USD d'ici 2031, à un CAGR de 6,60% sur la période 2026-2031. L'essor des programmes fédéraux de logement, le rebond de la fabrication de véhicules légers et un afflux de délocalisation de proximité de 40,9 milliards USD ont convergé pour pousser la demande de silicone, de polyuréthane et de chimies hybrides au-delà du rythme normal des cycles de construction. Les chaînes d'approvisionnement sont restructurées autour des règles à faible teneur en COV, incitant à une intégration en amont dans les résines et accélérant le passage des produits à base de solvants vers des produits à base d'eau ou à durcissement par l'humidité. Les volumes de qualité spéciale augmentent dans les clusters aérospatiaux qui ont déjà exporté 10,7 milliards USD en 2024, tandis que la construction modulaire amplifie les mètres linéaires de joints par logement. Ensemble, ces vecteurs renforcent l'importance stratégique du marché des mastics au Mexique pour les producteurs mondiaux cherchant à équilibrer la capacité nord-américaine avec un accès résistant aux droits de douane.

Principaux enseignements du rapport

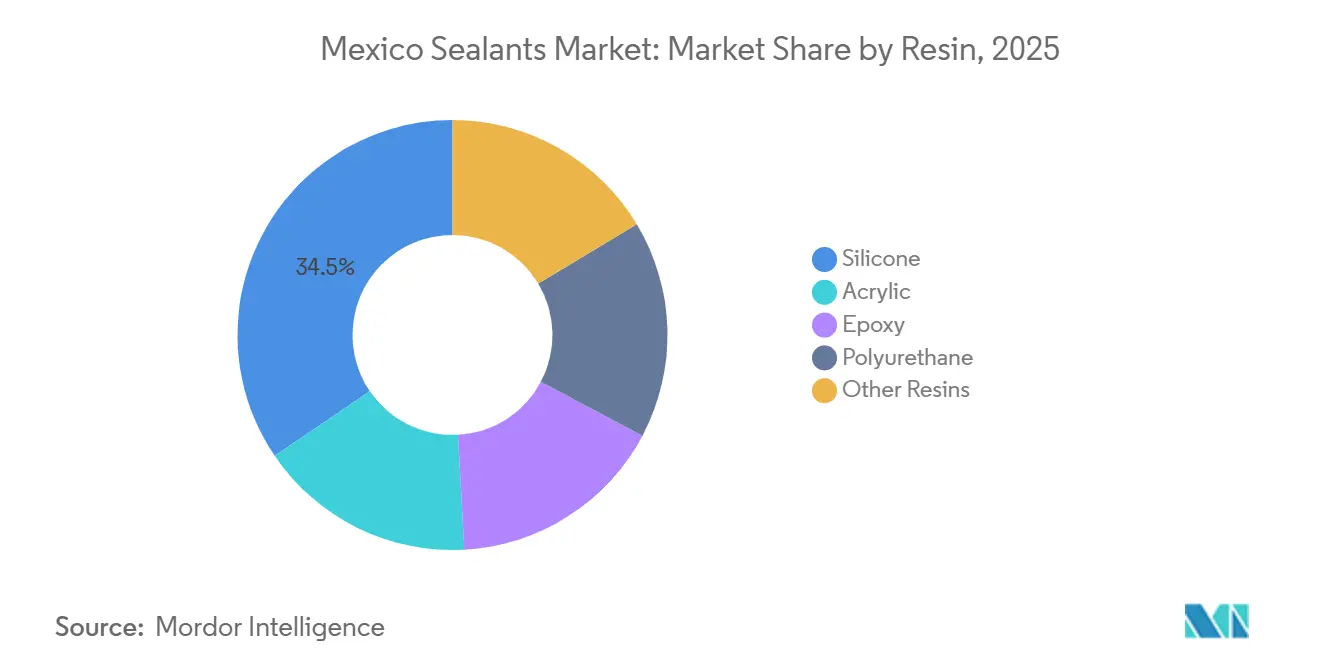

- Par résine, le silicone représentait 34,50% de la part du marché des mastics au Mexique en 2025, tandis que le polyuréthane devrait afficher la croissance la plus rapide avec un CAGR de 7,26% jusqu'en 2031.

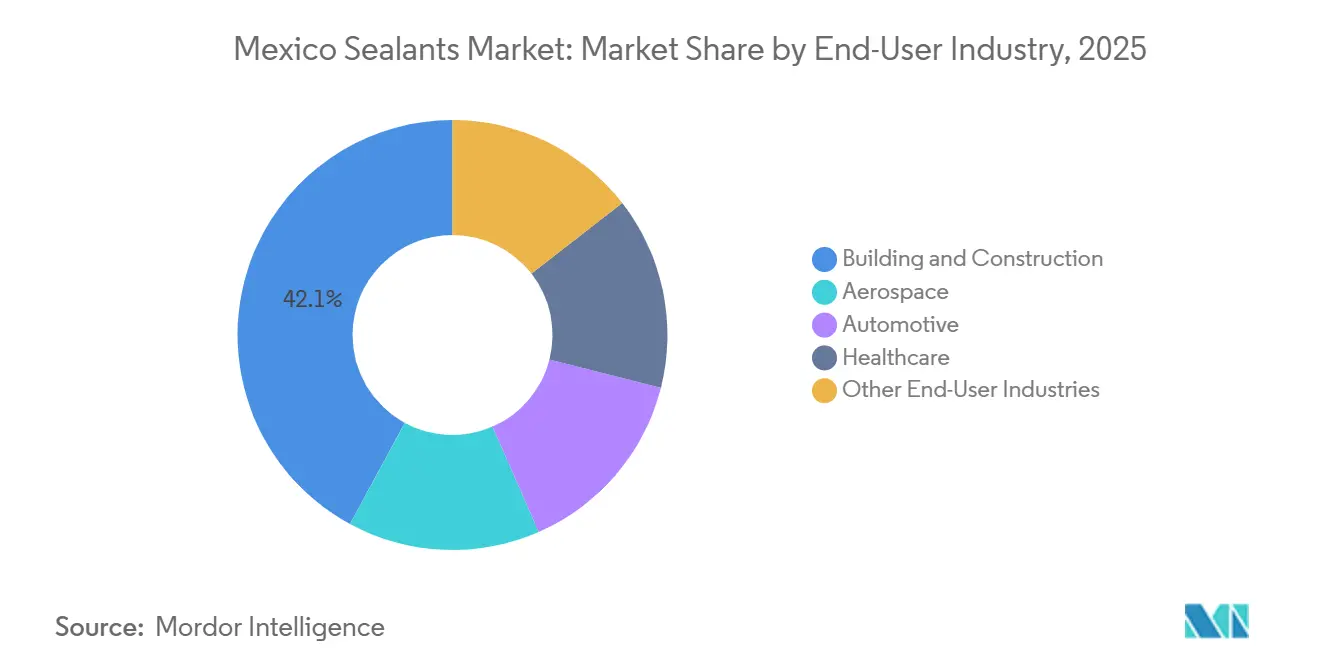

- Par utilisateur final, le bâtiment et la construction représentaient 42,10% de la valeur en 2025 ; le secteur automobile devrait se développer à un CAGR de 7,6% jusqu'en 2031, dépassant tous les autres secteurs

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des mastics au Mexique

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la construction et des infrastructures soutenu par les programmes gouvernementaux | +2.1% | National, avec une concentration à Tamaulipas, Coahuila, Nuevo León, Yucatán, Puebla, Veracruz | Moyen terme (2-4 ans) |

| Reprise de la fabrication automobile et des volumes d'exportation dans le cadre de l'ACEUM | +1.6% | États du nord : Coahuila, Nuevo León, Guanajuato, Aguascalientes, San Luis Potosí, Querétaro | Court terme (≤ 2 ans) |

| Accélération de la vague de délocalisation de proximité apportant de nouvelles installations industrielles | +1.8% | National, avec des gains précoces à Nuevo León, Querétaro, Jalisco, région du Bajío | Moyen terme (2-4 ans) |

| La construction préfabriquée / modulaire stimulant la demande de mastics à durcissement rapide | +0.9% | Centres urbains : Mexico, Guadalajara, Monterrey, Querétaro, Puebla | Court terme (≤ 2 ans) |

| Croissance des clusters aérospatiaux stimulant les mastics de spécialité | +0.6% | Querétaro, Sonora, Baja California, Chihuahua, Nuevo León | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la construction et des infrastructures soutenu par les programmes gouvernementaux

Les initiatives fédérales de logement visant 1,8 million de nouveaux logements d'ici 2030 font déjà progresser plus de 390 000 souscriptions, acheminant des volumes acryliques et silicones vers le vitrage de fenêtres, l'imperméabilisation des salles de bains et les joints de façade[1]Comisión Nacional de Vivienda, "Programa de Vivienda para el Bienestar 2025 Update," gob.mx. Les premières livraisons se concentrent dans les États du nord avant février 2026, offrant des avantages de stock aux distributeurs disposant de stocks près de la frontière. Au-delà du logement, le programme Plan México alloue 5,6 billions MXN aux corridors ferroviaires, à l'énergie et aux projets hydrauliques, chacun nécessitant des mastics spécialisés pour tunnels et stations devant satisfaire aux clauses de conformité environnementale. Les règles de passation de marchés favorisent désormais les formulations à faible teneur en COV, accélérant la migration du marché vers les chimies à base d'eau, même avant les dates de basculement obligatoires. Les fournisseurs disposant de produits pré-certifiés obtiennent ainsi le statut de premier choix pour les appels d'offres fédéraux en volume.

Reprise de la fabrication automobile et des volumes d'exportation dans le cadre de l'ACEUM

La production de véhicules légers a retrouvé 3,95 millions d'unités en 2025, avec 3,38 millions exportés vers les États-Unis, rétablissant le Mexique comme plaque tournante de l'assemblage en Amérique du Nord. Le réinvestissement d'un milliard USD de GM jusqu'en 2026 et la pénétration croissante des véhicules hybrides élargissent la demande de polyuréthane par véhicule pour les batteries et le collage des pare-brise. Les configurations hybrides introduisent des nœuds d'étanchéité supplémentaires pour la gestion thermique, augmentant l'intensité matérielle par unité même si le total des constructions se stabilise. Les fournisseurs de mastics co-implantent des usines de mélange à côté des lignes d'assemblage de Coahuila et Guanajuato pour respecter les fenêtres logistiques en séquence mesurées en heures. L'incertitude liée à la révision de l'ACEUM retarde certaines expansions, mais les règles de contenu régional du traité ancrent le Mexique dans le calcul d'approvisionnement à long terme, protégeant le marché des mastics au Mexique du bruit tarifaire à court terme.

Accélération de la vague de délocalisation de proximité apportant de nouvelles installations industrielles

Les investisseurs étrangers ont injecté 40,9 milliards USD au Mexique en 2025, les parcs industriels absorbant 4,1 milliards USD pour l'électronique, les dispositifs médicaux et les plateformes logistiques. Les calendriers de construction ont été comprimés à 12-18 mois, poussant les entrepreneurs vers le polyuréthane monocomposant et les polymères hybrides qui durcissent en moins de six heures et réduisent la main-d'œuvre. Les zones d'investissement offrant des crédits d'impôt sur le revenu à 100% pendant les trois premières années orientent les projets vers Nuevo León, Puebla et le corridor AIFA-Tula, créant des pics de commandes localisés. Les premiers acteurs du marché des mastics au Mexique qui pré-positionnent des entrepôts dans ces zones verrouillent des accords d'approvisionnement principal pluriannuels incluant des clauses d'escalade liées aux indices pétrochimiques, sécurisant à la fois le volume et la marge.

La construction préfabriquée / modulaire stimulant la demande de mastics à durcissement rapide

Vingt pour cent de l'objectif de 20 000 logements locatifs abordables de Mexico utilisent désormais des modules de plancher et de salle de bains fabriqués en usine. Chaque maison modulaire comporte 30% de mètres linéaires de joints en plus que les constructions coulées en place, compensant les économies de main-d'œuvre et augmentant la consommation globale. Le polyuréthane à durcissement par l'humidité et les hybrides modifiés au silyle offrent une résistance à la manipulation en quelques heures, maintenant les lignes d'assemblage en mouvement. Les certifications de qualité de l'air intérieur imposent des produits à faible teneur en COV, éloignant les entrepreneurs des gammes à base de solvants encore courantes dans les points de vente informels. Les fournisseurs proposant des options peignables et à faible odeur bénéficient donc d'un espace en rayon premium dans les grandes surfaces servant le volume de l'autoconstruction.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières pétrochimiques pesant sur les marges | -0.8% | National, avec un impact aigu sur les formulateurs de l'Estado de México, Jalisco, Nuevo León | Court terme (≤ 2 ans) |

| Durcissement des réglementations COV sur les chimies à base de solvants | -0.5% | National, avec une application plus stricte dans les zones métropolitaines de Mexico, Guadalajara, Monterrey | Moyen terme (2-4 ans) |

| Dépendance aux importations pour les résines de spécialité causant des goulots d'étranglement dans l'approvisionnement | -0.3% | National, affectant les utilisateurs finaux aérospatiaux et de santé à Querétaro, Sonora, Baja California | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières pétrochimiques pesant sur les marges

La production de Pemex s'est effondrée à 4 000 tonnes de polyéthylène en 2025 contre 252 000 tonnes en 2020, forçant plus de la moitié des intrants en résines à être importés à des prix qui ont fluctué de 27% au cours de l'année. Les petits formulateurs mexicains manquent d'outils de couverture, de sorte que la révision trimestrielle des prix peut anéantir la marge brute des projets. Pemex a réservé 4,2 milliards USD pour relancer la capacité éthylénique d'ici 2030, mais le délai de cinq ans cimente la sécurité des matières premières comme un avantage concurrentiel pour les grands groupes possédant des usines de résines captives. L'expansion à faibles émissions de PPG à Tepexpan en 2025 et la ligne d'antioxydants de BASF à Puebla (achèvement fin 2026) illustrent comment l'intégration protège l'EBITDA et confère un levier marketing sur le score de durabilité.

Durcissement des réglementations COV sur les chimies à base de solvants

Un projet de règlement publié en juillet 2023 superpose des plafonds de COV plus stricts à la NOM-123-SEMARNAT-1998, avec des pilotes d'application déjà actifs dans les trois plus grandes métropoles. Les entrepreneurs font face à des surcoûts de 15% à 25% pour les produits conformes et doivent recycler les applicateurs pour gérer la sensibilité à l'humidité. Les appels d'offres publics exigent de plus en plus les accréditations ISO 14001, écartant discrètement les fournisseurs non conformes des budgets de logement et de rail de plusieurs milliards. Le marché des mastics au Mexique se bifurque donc : les acteurs accrédités concourent pour les projets institutionnels, tandis que les constructeurs à court de liquidités se tournent vers des gammes à base de solvants moins chères dans le circuit informel, compliquant les prévisions de demande pour chaque classe de résine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par résine : le polyuréthane progresse à mesure que l'automobile et la construction modulaire convergent

Le silicone a capturé 34,5% de la part du marché des mastics au Mexique en 2025 grâce à sa dominance dans l'étanchéité des réservoirs de carburant aérospatiaux et les joints de façade longue durée. Le polyuréthane est en passe d'atteindre un CAGR de 7,26% jusqu'en 2031, porté par le vitrage structurel dans les véhicules et les cycles de durcissement de six heures dans les logements à panneaux. La taille du marché des mastics au Mexique liée à l'époxy reste confinée aux sols industriels et au collage de composites, mais bénéficie d'une tarification premium. L'acrylique conserve la fidélité des charpentiers pour les finitions intérieures, mais les polymères hybrides modifiés au silyle érodent sa base en combinant la peignabilité avec une capacité de mouvement de joint de 25%.

La hausse de la production de véhicules hybrides augmente les kilos de polyuréthane par voiture, tandis que la construction modulaire amplifie les mètres linéaires par logement, faisant progresser le tonnage de polyuréthane plus vite que la demande globale. Le silicone continue de croître en volume absolu mais cédera une petite part aux hybrides adaptés à la durabilité en climat mixte et au recouvrement rapide par peinture. Les chaînes d'approvisionnement en résines divergent : l'aérospatiale et l'automobile s'approvisionnent dans des usines certifiées ISO avec contrôle qualité multi-lots, tandis que l'acrylique résidentiel reste une guerre des prix dans les points de vente informels. Les fournisseurs capables de s'adapter aux deux régimes sécurisent une part de portefeuille plus large.

Par secteur d'utilisation finale : l'automobile dépasse la construction en termes de vitesse de croissance

Le bâtiment et la construction ont absorbé 42,1% de la valeur en 2025, les dépenses fédérales de logement ayant dépassé 513 milliards MXN. Pourtant, l'automobile ajoutera le plus de pesos marginaux, progressant à un CAGR de 7,6% jusqu'en 2031, car les boîtiers de batteries, les circuits de refroidissement hybrides et le collage allégé font monter les dépenses en mastics par véhicule à deux chiffres. La taille du marché des mastics au Mexique attachée à l'aérospatiale représente moins de 10% du total, mais ses prix unitaires élevés et le verrouillage AS9100 offrent une marge disproportionnée. La santé, bien qu'encore naissante, progresse grâce à la délocalisation de proximité des dispositifs médicaux, comme le lancement de Domico Med-Device à Celaya.

La demande de construction est cyclique et dépendante des projets, mais les commandes automobiles arrivent en lots hebdomadaires nivelés, lissant l'utilisation des usines pour les lignes de polyuréthane et de silicone. Les ventes aérospatiales, en revanche, suivent des calendriers de maintenance, réparation et révision à long horizon et des files d'attente de traçabilité des lots strictes, faisant de la planification des capacités un défi à haute valeur ajoutée. Les fournisseurs équilibrant ces rythmes avec des réacteurs dédiés en petits lots et des mélangeurs à haut débit maximisent à la fois le temps de fonctionnement des usines et la marge du portefeuille.

Analyse géographique

Les États frontaliers du nord ont dominé le marché en 2025, tirant parti de leur proximité avec les clients américains et abritant 26% de la capacité automobile nationale. Le seul axe Monterrey de Nuevo León accueille 4,1 milliards USD de constructions actives de parcs industriels, consommant des mastics époxy pour sols lors de l'aménagement et du polyuréthane pour vitrage dans les murs-rideaux. Les corridors Ramos Arizpe et Derramadero de Coahuila ancrent les volumes de GM et Stellantis, tirant les cordons de polyuréthane pour pare-brise en cadence juste-à-temps. La production aérospatiale de 16,961 milliards MXN de Chihuahua en fait le premier acheteur de silicones MIL-PRF.

La demande du marché des mastics dans le centre du Mexique est portée par Guanajuato, Querétaro et San Luis Potosí au sein de la ceinture automobile du Bajío. L'Aerocluster de Querétaro oriente la demande de mastics de spécialité vers des circuits certifiés NADCAP et soutient les fournisseurs de rang 2 PME adoptant l'extrusion robotisée. Les rénovations de villes intelligentes de Guadalajara mettent l'accent sur les acryliques et hybrides à faible teneur en COV pour les objectifs LEED. La position géographique centrale permet aux distributeurs d'expédier à la fois vers le nord vers les usines orientées à l'exportation et vers le sud vers la construction touristique, créant des économies d'échelle dans les contrats de logistique tierce partie.

Les États du sud et côtiers connaissent une croissance croissante du marché, avec le Yucatán et Quintana Roo portés par le tourisme et les pipelines de location abordable. Les projets pilotes de préfabrication à Mérida nécessitent des hybrides à durcissement rapide, tandis que les constructions hôtelières à Cancún spécifient des silicones résistants aux embruns marins. Puebla gagne en poids stratégique grâce à la prochaine usine d'antioxydants de BASF, qui constituera un hub d'approvisionnement intégré pour les prépolymères de polyuréthane au service des clusters automobiles et d'électroménager.

Paysage concurrentiel

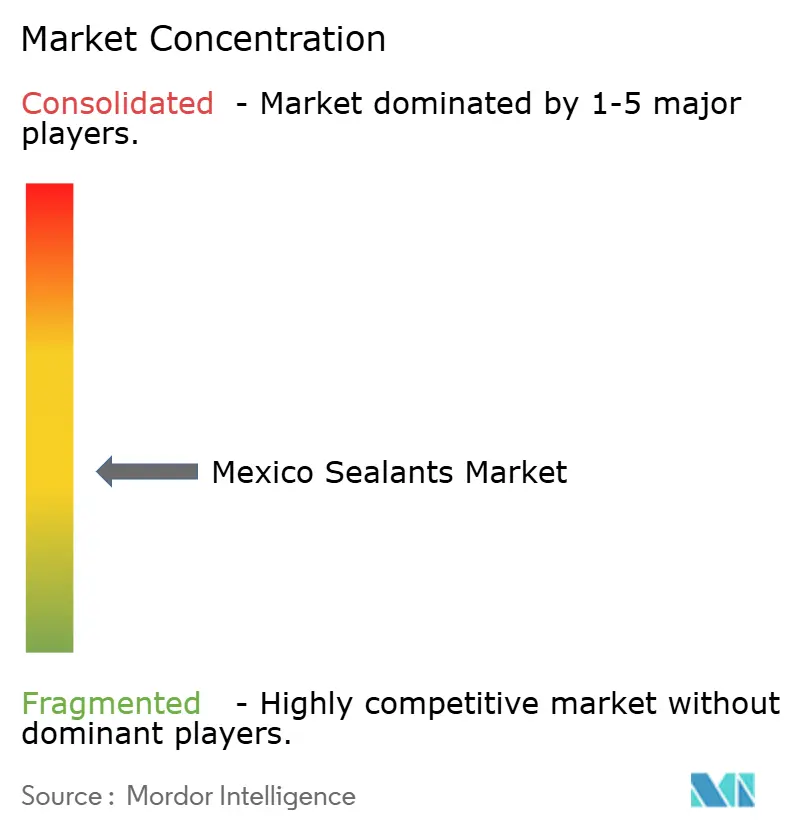

Le marché des mastics au Mexique est modérément fragmenté. Les stratégies se concentrent sur les gammes à faible teneur en COV, les résines captives et la rhéologie adaptée à la robotique. PPG a doublé sa capacité de revêtement en poudre à San Juan del Río en janvier 2026 pour répondre aux besoins de l'automobile et de l'industrie générale, intégrant des technologies à faibles émissions avant les délais de conformité métropolitains[2]PPG Industries, "Communiqué de presse : Expansion de San Juan del Río," ppg.com. L'expansion des antioxydants de BASF à Puebla, prévue pour fin 2026, renforce l'approvisionnement en additifs uréthane et réduit le risque d'importation. La rationalisation du portefeuille de H.B. Fuller en 2025 élimine les adhésifs de sol grand public, libérant des investissements pour poursuivre les mastics aérospatiaux et médicaux à haute marge.

Les perturbateurs émergents poussent des polymères biosourcés répondant aux critères de crédit LEED et vendent des références en marque blanche via les négoces de constructeurs. La certification reste le fossé protecteur : les barrières de conformité AS9100, ISO 13485 et SCAQMD Règle 1168 freinent l'élan des nouveaux entrants. Par conséquent, la concurrence s'oriente vers la résilience de la chaîne d'approvisionnement, le stock garanti, les visites techniques en 24 heures et les quantités minimales de commande flexibles, plutôt que vers le seul prix, positionnant les moyennes capitalisations agiles pour grignoter des parts aux géants multinationaux alourdis par des cycles de reconversion mondiaux.

Leaders du secteur des mastics au Mexique

3M

Henkel AG & Co. KGaA

RPM International Inc.

Sika AG

DOW

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : PPG a achevé une expansion de 11 millions USD dans son usine de San Juan del Río, doublant la capacité de revêtement en poudre et ajoutant des lignes de résines à faibles émissions conformes aux futures réglementations COV.

- Mars 2025 : BASF a annoncé une capacité supplémentaire d'antioxydants aminiques à Puebla, avec un démarrage prévu fin 2026, afin de raccourcir les chaînes d'approvisionnement pour les formulateurs de polyuréthane et d'époxy.

Périmètre du rapport sur le marché des mastics au Mexique

Les mastics sont des matériaux élastomères utilisés pour combler les espaces, joints ou fissures, empêchant le passage de l'eau, de l'air, de la poussière et des fluides. Largement utilisés dans les secteurs de la construction et de l'industrie, ils assurent l'imperméabilisation et la flexibilité structurelle des bâtiments, fenêtres, composants automobiles et appareils électroménagers.

Le marché des mastics au Mexique est segmenté par résine et par secteur d'utilisation finale. Par type de résine, le marché est segmenté en acrylique, époxy, polyuréthane, silicone et autres résines. Par secteur d'utilisation finale, le marché est segmenté en aérospatiale, automobile, bâtiment et construction, santé et autres secteurs d'utilisation finale. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (USD).

| Acrylique |

| Époxy |

| Polyuréthane |

| Silicone |

| Autres résines |

| Aérospatiale |

| Automobile |

| Bâtiment et construction |

| Santé |

| Autres secteurs d'utilisation finale |

| Par résine | Acrylique |

| Époxy | |

| Polyuréthane | |

| Silicone | |

| Autres résines | |

| Par secteur d'utilisation finale | Aérospatiale |

| Automobile | |

| Bâtiment et construction | |

| Santé | |

| Autres secteurs d'utilisation finale |

Définition du marché

- Secteur d'utilisation finale - Le bâtiment et la construction, l'automobile, l'aérospatiale, la santé et les autres secteurs sont considérés comme des segments du marché des mastics par secteur d'utilisation finale.

- Produit - Tous les produits de mastics sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, les résines telles que le polyuréthane, l'époxy, l'acrylique, le silicone et les autres sont prises en compte

- Technologie - Aux fins de la présente étude, les technologies de mastics monocomposant et bicomposant sont prises en considération.

| Mot-clé | Définition |

|---|---|

| Adhésif thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100% solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés par chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être mis en œuvre. |

| Adhésif réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif à base de solvant | Les adhésifs à base de solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif à base d'eau | Les adhésifs à base d'eau utilisent l'eau comme vecteur ou milieu de dilution pour disperser une résine. Ils font prise en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif à durcissement UV | Les adhésifs à durcissement UV induisent le durcissement et créent une liaison permanente sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un ensemble de monomères et d'oligomères est durci ou polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Parce que l'UV est une source d'énergie rayonnante, les adhésifs UV sont souvent appelés adhésifs à durcissement par rayonnement. |

| Adhésif résistant à la chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. La capacité de l'adhésif à résister à la désintégration provoquée par des températures élevées est un aspect d'un système complexe de circonstances. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de différents coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de marchandises et la fabrication dans le pays où l'entreprise a été fondée. Les termes rapatriement, internalisation et retour à la source sont également utilisés. La délocalisation, pratique consistant à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication, en est le contraire. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. Le secteur oléochimique repose sur l'hydrolyse des huiles ou des graisses. |

| Matériaux non poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquide ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, comme le verre, le plastique, le métal et le bois verni. Comme aucun air ne peut passer à travers, moins de débit d'air est nécessaire pour soulever ces matériaux, supprimant l'exigence d'un débit d'air élevé. |

| Accord de libre-échange UE-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés à faible solubilité dans l'eau et à haute pression de vapeur sont connus sous le nom de Composés Organiques Volatils (COV). De nombreux COV sont des produits chimiques d'origine humaine utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes liés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. La méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée comme produit liquide. |

| Objectifs nationaux d'emballage 2025 | En 2018, le Ministère australien de l'environnement a fixé les objectifs nationaux d'emballage 2025 suivants : 100% des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70% des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50% de contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être supprimés progressivement d'ici 2025. |

| Politique de substitution des importations du gouvernement russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, y compris ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat papier | Les substrats papier sont des feuilles, bobines ou cartons de papier d'un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau isolant | Un matériau qui inhibe ou bloque la transmission de la chaleur, du son ou de l'électricité est connu sous le nom de matériau isolant. La variété des matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux de mousse rigide et des feuilles lisses. |

| Choc thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement fréquent dans les matériaux fragiles comme les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il survient plus fréquemment dans les matériaux à faible conductivité thermique et à intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement