Taille et Part du Marché des Mastics au Brésil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

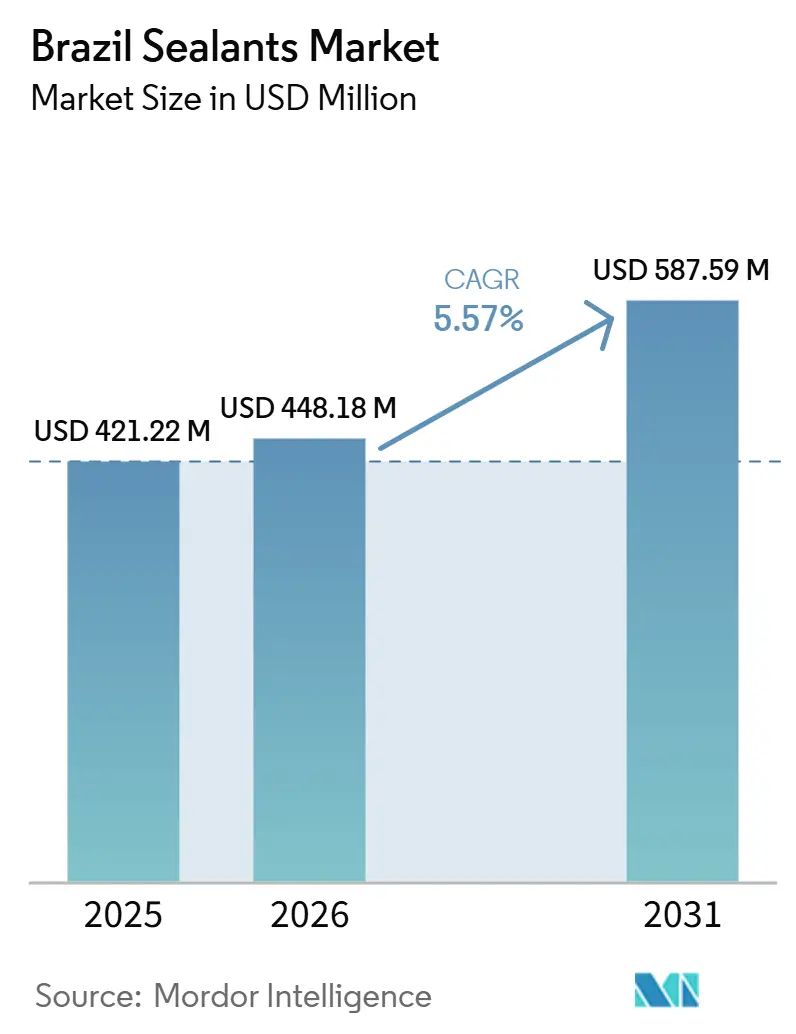

| Taille du marché de l'année de base (2025) | 421.22 Millions de dollars américains |

| Taille du Marché (2026) | 448.18 Millions de dollars américains |

| Taille du Marché (2031) | 587.59 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.57% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Mastics au Brésil par Mordor Intelligence

La taille du Marché des Mastics au Brésil devrait passer de 421,22 millions USD en 2025 à 448,18 millions USD en 2026, pour atteindre 587,59 millions USD d'ici 2031, avec un CAGR de 5,57% sur la période 2026-2031. Les perspectives sur cinq ans sont animées par des concessions autoroutières de plusieurs milliards de dollars, le programme de maintenance offshore à long cycle de Petrobras, et le déploiement de plafonds plus stricts sur les composés organiques volatils (COV) qui favorisent les chimies hybrides. Les systèmes hybrides à base de polymères modifiés par silyle (SMP) remportent des appels d'offres sur les chantiers côtiers humides car ils adhèrent sur des substrats humides et émettent presque aucun COV. Les produits à base de silicone, bien que toujours dominants dans le vitrage de façade et les usages sanitaires, subissent une pression sur les marges due aux cartouches importées qui sous-cotent les prix nationaux jusqu'à 40%. Parallèlement, les chimies polyuréthane et polysulfure sont intégrées dans les ponts routiers, les revêtements de tunnels et les plateformes de production en eaux profondes, où les opérateurs privilégient des durées de service de plusieurs décennies plutôt que des économies sur le coût initial.

Principaux Enseignements du Rapport

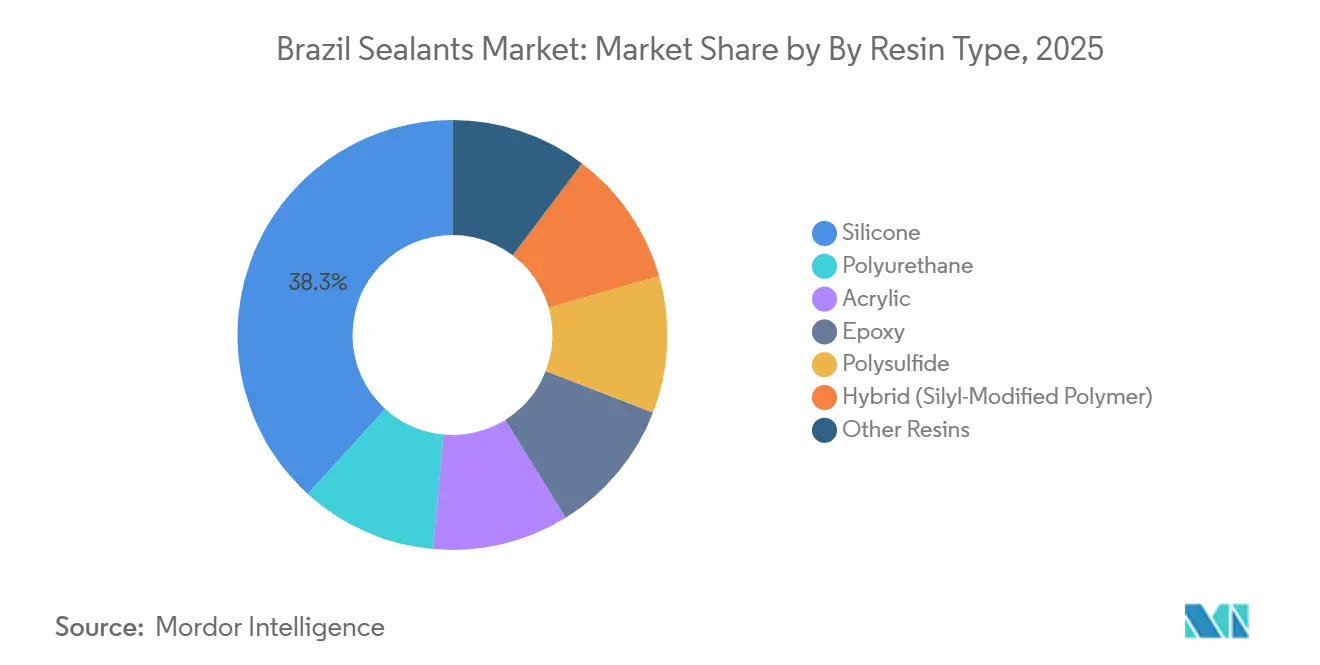

- Par type de résine, le silicone a capturé 38,25% de la part du marché des mastics au Brésil en 2025, et les systèmes SMP hybrides devraient progresser à un CAGR de 6,67% entre 2026 et 2031.

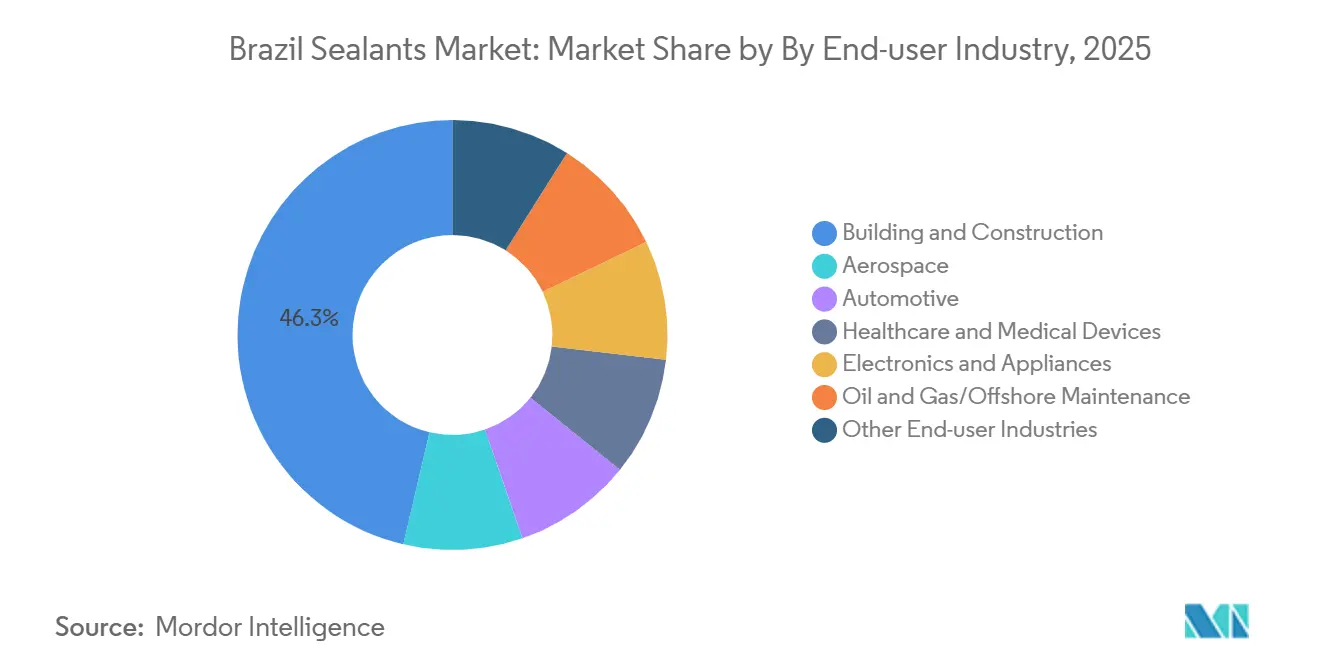

- Par industrie utilisatrice finale, le bâtiment et la construction ont dominé avec une part de revenus de 46,32% en 2025 ; la maintenance pétrole et gaz/offshore progresse à un CAGR de 6,01% entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Mastics au Brésil

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor de la Construction Résidentielle | +1.40% | Brésil, corridors de croissance métropolitaine | Moyen terme (2-4 ans) |

| Accélération des Concessions Autoroutières et Ferroviaires Fédérales dans le Développement des Infrastructures | +1.10% | Axes nationaux principaux | Long terme (≥4 ans) |

| Rebond de la Production Automobile sous les Incitations Rota 2030 | +0.90% | Pôles automobiles de São Paulo et du Minas Gerais | Moyen terme (2-4 ans) |

| Vague de Partenariats Public-Privé dans l'Assainissement Stimulant la Demande de Mastics Élastomères | +0.80% | Districts hydrauliques du Nord-Est et du Centre-Ouest | Court terme (≤2 ans) |

| Essor des Entrepôts Frigorifiques dans les Ceintures Agro-industrielles du Brésil | +0.60% | Pôles logistiques du Mato Grosso, Goiás et Paraná | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Essor de la Construction Résidentielle

Les prêts immobiliers subventionnés par l'État dans le cadre d'un programme Minha Casa Minha Vida reconfiguré ont accéléré les lancements de logements, notamment des appartements de 60 à 100 mètres carrés dans les villes secondaires. Les promoteurs de ces tours spécifient des mastics de façade acryliques-latex et silicone pour satisfaire aux règles d'étanchéité à l'air, tandis que les SMP hybrides à faible teneur en COV sont choisis pour réduire la main-d'œuvre en durcissant sans primaires. Les distributeurs du Sud signalent une croissance à deux chiffres des ventes de cartouches dans le segment milieu de gamme, confirmant que les chimies hybrides sont désormais courantes dans les spécifications des logements de masse.

Accélération des Concessions Autoroutières et Ferroviaires Fédérales dans le Développement des Infrastructures

Le cycle de concessions 2026 a attribué des contrats autoroutiers et ferroviaires de 25 à 30 ans contenant des indicateurs clés de performance (KPI) de maintenance stricts, poussant les opérateurs vers des mastics polyuréthane et polysulfure avec des garanties de 20 ans. Les courbes de consommation de mastics s'étendent au-delà de 2030 car la maintenance ne monte en puissance qu'après la mise en service initiale des actifs, verrouillant ainsi les plateformes chimiques pour deux décennies.

Rebond de la Production Automobile sous les Incitations Rota 2030

Grâce aux crédits fiscaux Rota 2030, les assemblages de véhicules ont connu une croissance significative en 2025 et devraient continuer à augmenter d'ici 2026. Les équipementiers (OEM) convertissent le collage des pare-brise aux polyuréthanes bicomposants pour éliminer les fixations métalliques, tandis que les installateurs du marché secondaire privilégient encore les silicones monocomposants pour des raisons de coût. L'extinction imminente de Rota 2030 en 2030 soulève un risque d'utilisation des capacités que les transformateurs doivent couvrir via des canaux d'exportation[1]AeroTime, "Embraer vise 255 livraisons d'aéronefs en 2026," aerotime.aero.

Vague de Partenariats Public-Privé dans l'Assainissement

Les concessions d'État au Ceará, Paraíba, Goiás et Minas Gerais imposent des plafonds de taux de fuite qui rendent les joints en mortier de ciment obsolètes. Les entrepreneurs spécifient désormais des mastics polysulfure tolérant l'exposition au chlore et les grandes variations thermiques, garantissant la conformité aux objectifs de couverture d'assainissement à 90% prévus pour 2033. Les transformateurs disposant d'équipes locales à Teresina et João Pessoa remportent les marchés car les approbations dépendent de tests d'adhérence spécifiques au site.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Coûts des Intrants en Silicone (PDMS) Comprimant les Transformateurs | -0.70% | Transformateurs dépendants des importations à l'échelle nationale | Court terme (≤2 ans) |

| Plafonds COV Plus Stricts du CONAMA sur les Produits Chimiques de Construction | -0.50% | Chantiers de construction urbains | Moyen terme (2-4 ans) |

| Pénurie Chronique de Matières Premières Isocyanates Nationales | -1.00% | Complexes pétrochimiques, Sud-Est | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Coûts des Intrants en Silicone (Polydiméthylsiloxane) Comprimant les Transformateurs

Les fluctuations à deux chiffres du prix du polydiméthylsiloxane (PDMS) en 2024-2025 ont comprimé les marges brutes car le Brésil importe tous les intermédiaires silicone. Certains transformateurs ont basculé vers des polyéthers à terminaison silane, formulant des gammes de polymères modifiés par silyle (SMP) hybrides qui diluent le volume de silicone jusqu'à 40% sans sacrifier l'adhérence, une flexibilité que les petites entreprises nationales ne peuvent pas égaler.

Plafonds COV Plus Stricts du CONAMA sur les Produits Chimiques de Construction

Le CONAMA prépare des plafonds fédéraux sur les composés organiques volatils (COV), et les acheteurs municipaux de São Paulo font déjà référence aux limites provisoires dans leurs appels d'offres. Les transformateurs font face à des dépenses d'investissement pour moderniser les mélangeurs et reformuler vers des systèmes à base d'eau ; les précurseurs espèrent obtenir des primes d'écolabel, mais les retardataires risquent une obsolescence soudaine une fois les plafonds contraignants adoptés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Résine : Les SMP Hybrides Réduisent l'Écart avec les Silicones

Les mastics silicone ont représenté 38,25% de la demande 2025. Malgré la génération de revenus, les cartouches de détail connaissent une croissance limitée en raison des défis liés à la sous-cotation des importations. Les SMP hybrides s'accélèrent à un CAGR de 6,67% entre 2026 et 2031. Les SMP hybrides bénéficient d'une adhérence sans primaire sur le béton humide, gagnant des parts de marché sur les silicones bas de gamme dans les chantiers côtiers. Les polyuréthanes conservent une dominance de niche dans les joints de ponts, tandis que les polysulfures occupent les niches aérospatiales et de confinement de carburant qui exigent une résistance extrême aux solvants. Les époxys et acryliques perdent des parts sauf dans la repeinture, mais restent des produits de base là où la peignabilité et le coût priment sur la longévité. Les chimies émergentes à base de butyle biosourcé et d'huile de ricin détiennent actuellement une part minimale mais gagnent en traction grâce à leur utilisation dans des projets pilotes de construction verte.

En 2025, les distributeurs de Manaus et Belém ont observé une augmentation significative des volumes de cartouches SMP, qui a dépassé la modeste croissance enregistrée pour le silicone. Les transformateurs capables de basculer les formulations entre silicone, SMP et polyuréthane sur la même ligne de remplissage protègent leurs marges contre la volatilité des prix du polydiméthylsiloxane (PDMS). Cette fabrication agile est dominée par les multinationales qui s'appuient sur des contrats mondiaux de matières premières, laissant les petits acteurs nationaux exposés aux fluctuations du marché au comptant.

Par Industrie Utilisatrice Finale : Les Infrastructures et l'Offshore Mènent la Croissance des Volumes

La construction a consommé 46,32% de la demande 2025 et reste le prescripteur de référence, mais les volumes s'orientent vers les projets d'infrastructure financés par les concessionnaires. Les contrats de concession intègrent des responsabilités de maintenance sur 25 ans, favorisant les chimies haute performance et entraînant une amélioration du mix qui fait progresser la valeur avant le volume. La maintenance offshore connaîtra la croissance la plus rapide avec un CAGR de 6,01% entre 2026 et 2031. Petrobras a lancé un programme d'arrêt significatif, prévu jusqu'en 2029. Dans ce cadre, la société impose l'utilisation de polysulfures résistants à l'immersion dans les carburants et de fluorosilicones sur ses unités de production flottantes en eaux ultra-profondes.

La demande automobile est stable, mais l'utilisation en grammes par véhicule diminue à mesure que les adhésifs remplacent les mastics de soudure dans les batteries de véhicules électriques (VE). Les volumes de mastics pour l'électroménager et l'électronique rebondissent dans les corridors d'exportation de São Paulo et Santa Catarina car la faiblesse du réal brésilien a restauré la compétitivité des prix à l'échelle mondiale. L'aérospatiale reste une niche à faible tonnage mais à marges élevées, ancrée par Embraer, dont l'objectif de livraison de 255 aéronefs en 2026 consommera plus de 400 tonnes de mastics polysulfure et époxy certifiés aux normes de propagation des flammes et de réservoirs de carburant[2]The Rio Times, "Embraer au Brésil 2025 : Chiffre d'affaires record de 7,6 milliards USD," riotimesonline.com.

Analyse Géographique

La demande de São Paulo a fortement progressé, portée par ses pôles concentrés dans l'assemblage automobile, la fabrication d'électroménagers et la synthèse de silicone, capturant une part significative du marché. Les codes de construction de l'État orientent les tendances de prescription nationales, et l'expansion de Wacker en 2025 à Jandira renforce l'approvisionnement local en fluides spéciaux utilisés en aval dans les mastics de façade. Cependant, la croissance ralentit car les prix fonciers poussent les nouveaux parcs industriels vers l'intérieur des terres.

Les États du Nord-Est — Ceará, Paraíba et Bahia — affichent les gains les plus rapides à mesure que les concessions d'assainissement financent des pipelines de tronçons principaux nécessitant des polysulfures résistants au chlore. Les entrepreneurs préqualifient les fournisseurs capables de livrer des cartouches dans les 48 heures sur des chantiers éloignés, de sorte que les transformateurs ajoutent des dépôts à Fortaleza et João Pessoa. La part du marché des mastics au Brésil liée aux projets hydrauliques du Nord-Est devrait doubler d'ici 2031.

Dans le Centre-Ouest, la logistique agro-industrielle stimule une forte demande. Du Goiás au Mato Grosso, des entrepôts frigorifiques sont construits en mettant l'accent sur des joints en silicone conformes aux normes alimentaires et des polymères modifiés par silyle (SMP) à rupture thermique. Bien que la région représente une part plus faible de la demande nationale, son taux de croissance devrait dépasser la moyenne nationale. Pendant ce temps, les États du Sud, portés par les exportations de machines et le commerce automobile du MERCOSUR, enregistrent une consommation régulière, entraînant un fort renouvellement des mastics de joints polyuréthane.

Les volumes de mastics à Rio de Janeiro ont stagné, mais l'expansion de l'éthylène de Braskem à 840 millions USD prévue pour 2028 pourrait relancer la formulation en aval en sécurisant les matières premières locales et en réduisant les coûts de l'éthylène-acétate de vinyle. Dans toutes les régions, les concessions d'infrastructure et les mandats d'assainissement font évoluer les achats du prix vers la valeur sur le cycle de vie, favorisant les fournisseurs disposant d'équipes techniques sur le terrain plutôt que les simples distributeurs.

Paysage Concurrentiel

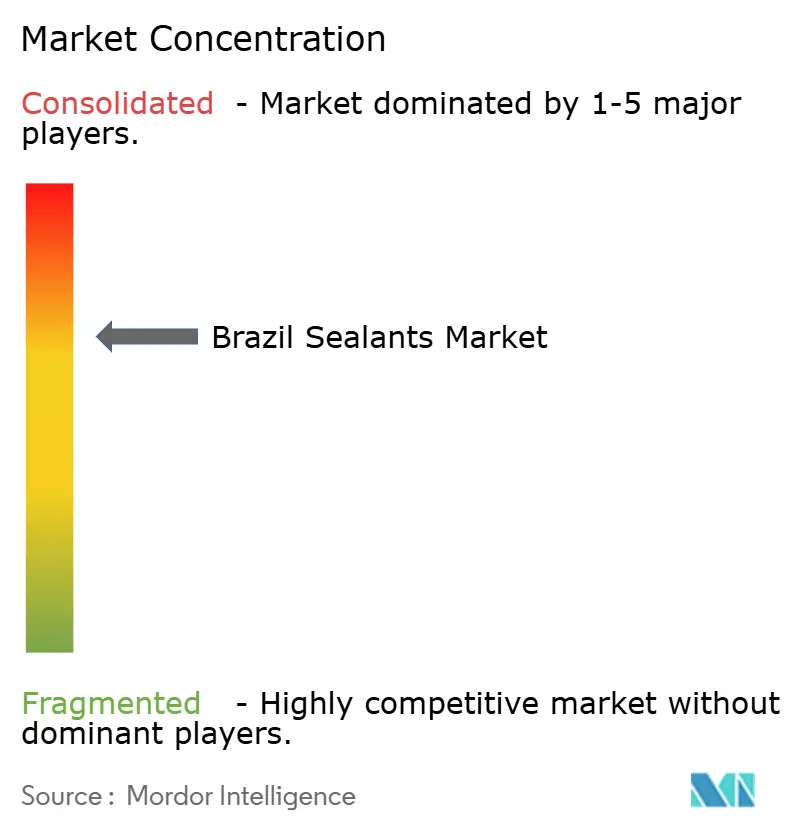

Le Marché des Mastics au Brésil est modérément consolidé. L'acteur national de milieu de gamme Brascola est en redressement judiciaire, créant des risques de continuité pour les détaillants qui dépendent de ses adhésifs polychloroprène. Le spécialiste des marques distributeurs Chemiseal gagne en notoriété avec des SMP biodégradables dérivés de silice de canne à sucre et pilote la traçabilité par chaîne de blocs sur des appels d'offres municipaux d'achats verts. Les exportateurs chinois, tirant parti de leur statut de nation la plus favorisée, importent des cartouches silicone à des prix nettement inférieurs à ceux des marques locales. Cet avantage tarifaire contraint les entreprises nationales à se différencier par des services techniques améliorés et des périodes de garantie prolongées.

Leaders du Secteur des Mastics au Brésil

3M

Dow

Henkel AG & Co. KGaA

Sika AG

Saint-Gobain

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Henkel a inauguré son Centre d'Inspiration en Technologies Adhésives de 38 millions EUR (40,5 millions USD) à Jundiaí, au Brésil, ayant un impact significatif sur le marché des mastics en faisant progresser les technologies industrielles et de construction.

- Avril 2025 : Cascola, filiale du groupe Henkel, a célébré ses 70 ans au Brésil et lancé Construção, Portas e Janelas et Acabamentos, renforçant sa position sur le marché des mastics au Brésil.

Périmètre du Rapport sur le Marché des Mastics au Brésil

Un mastic est une substance flexible appliquée sur des surfaces, des joints ou des ouvertures pour bloquer le passage des fluides, de l'air, de la poussière et des contaminants. Contrairement aux adhésifs rigides, les mastics restent élastiques après durcissement, leur permettant de résister aux mouvements et aux variations de température. Les types courants comprennent le silicone et le polyuréthane, utilisés dans la construction, l'automobile et les applications industrielles pour assurer l'imperméabilisation, l'isolation et une protection environnementale durable.

Le Marché des Mastics au Brésil est segmenté par résine et par industrie utilisatrice finale. Par type de résine, le marché est segmenté en silicone, polyuréthane, acrylique, époxy, polysulfure, hybride (polymère modifié par silyle) et autres résines. Par industrie utilisatrice finale, le marché est segmenté en aérospatiale, automobile, bâtiment et construction, santé et dispositifs médicaux, électronique et électroménager, pétrole et gaz/maintenance offshore, et autres industries utilisatrices finales. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Silicone |

| Polyuréthane |

| Acrylique |

| Époxy |

| Polysulfure |

| Hybride (Polymère Modifié par Silyle) |

| Autres Résines |

| Aérospatiale |

| Automobile |

| Bâtiment et Construction |

| Santé et Dispositifs Médicaux |

| Électronique et Électroménager |

| Pétrole et Gaz/Maintenance Offshore |

| Autres Industries Utilisatrices Finales |

| Par Type de Résine | Silicone |

| Polyuréthane | |

| Acrylique | |

| Époxy | |

| Polysulfure | |

| Hybride (Polymère Modifié par Silyle) | |

| Autres Résines | |

| Par Industrie Utilisatrice Finale | Aérospatiale |

| Automobile | |

| Bâtiment et Construction | |

| Santé et Dispositifs Médicaux | |

| Électronique et Électroménager | |

| Pétrole et Gaz/Maintenance Offshore | |

| Autres Industries Utilisatrices Finales |

Définition du marché

- Industrie Utilisatrice Finale - Le Bâtiment et Construction, l'Automobile, l'Aérospatiale, la Santé et les Autres secteurs sont les industries utilisatrices finales considérées dans le marché des mastics.

- Produit - Tous les produits de mastics sont pris en compte dans le marché étudié

- Résine - Dans le périmètre de l'étude, les résines telles que le Polyuréthane, l'Époxy, l'Acrylique, le Silicone et les Autres sont prises en compte

- Technologie - Pour les besoins de cette étude, les technologies de mastics monocomposant et bicomposant sont prises en considération.

| Mot-clé | Définition |

|---|---|

| Adhésif Thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100% solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés par chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être mis en œuvre. |

| Adhésif Réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif en Phase Solvant | Les adhésifs en phase solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif en Phase Aqueuse | Les adhésifs en phase aqueuse utilisent l'eau comme vecteur ou milieu de dilution pour disperser une résine. Ils prennent en masse en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif à Durcissement UV | Les adhésifs à durcissement UV induisent le durcissement et créent une liaison permanente sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un ensemble de monomères et d'oligomères est durci ou polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Parce que l'UV est une source d'énergie rayonnante, les adhésifs UV sont souvent désignés comme adhésifs à durcissement par rayonnement. |

| Adhésif Résistant à la Chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. La capacité de l'adhésif à résister à la désintégration provoquée par des températures élevées est un aspect d'un système complexe de circonstances. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de différents coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de marchandises et la fabrication dans le pays où l'entreprise a été fondée. Rapatriement, internalisation et retour à la source sont d'autres termes utilisés. La délocalisation, pratique consistant à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication, en est le contraire. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. Le secteur oléochimique repose sur l'hydrolyse des huiles ou des graisses. |

| Matériaux Non Poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquide ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, comme le verre, le plastique, le métal et le bois verni. Comme aucun air ne peut passer à travers, moins de débit d'air est nécessaire pour soulever ces matériaux, supprimant l'exigence d'un débit d'air élevé. |

| Accord de Libre-Échange Union Européenne-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union Européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés à solubilité limitée dans l'eau et à pression de vapeur élevée sont connus sous le nom de Composés Organiques Volatils (COV). De nombreux COV sont des produits chimiques d'origine humaine utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en Émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes liés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. La méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée comme produit liquide. |

| Objectifs Nationaux d'Emballage 2025 | En 2018, le Ministère de l'Environnement australien a fixé les Objectifs Nationaux d'Emballage 2025 suivants : 100% des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70% des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50% de contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être éliminés progressivement d'ici 2025. |

| Politique de Substitution des Importations du Gouvernement Russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, y compris ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat Papier | Les substrats papier sont des feuilles, des bobines ou des cartons de papier d'un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau Isolant | Un matériau qui inhibe ou bloque la transmission de chaleur, de son ou d'électricité est connu sous le nom de Matériau Isolant. La variété des matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux de mousse rigide et des feuilles minces. |

| Choc Thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement fréquent dans les matériaux fragiles comme les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il survient plus fréquemment dans les matériaux à faible conductivité thermique et à intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des Variables Clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construction d'un Modèle de Marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Validation et Finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement