Taille et part du marché européen des engrais biologiques organiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

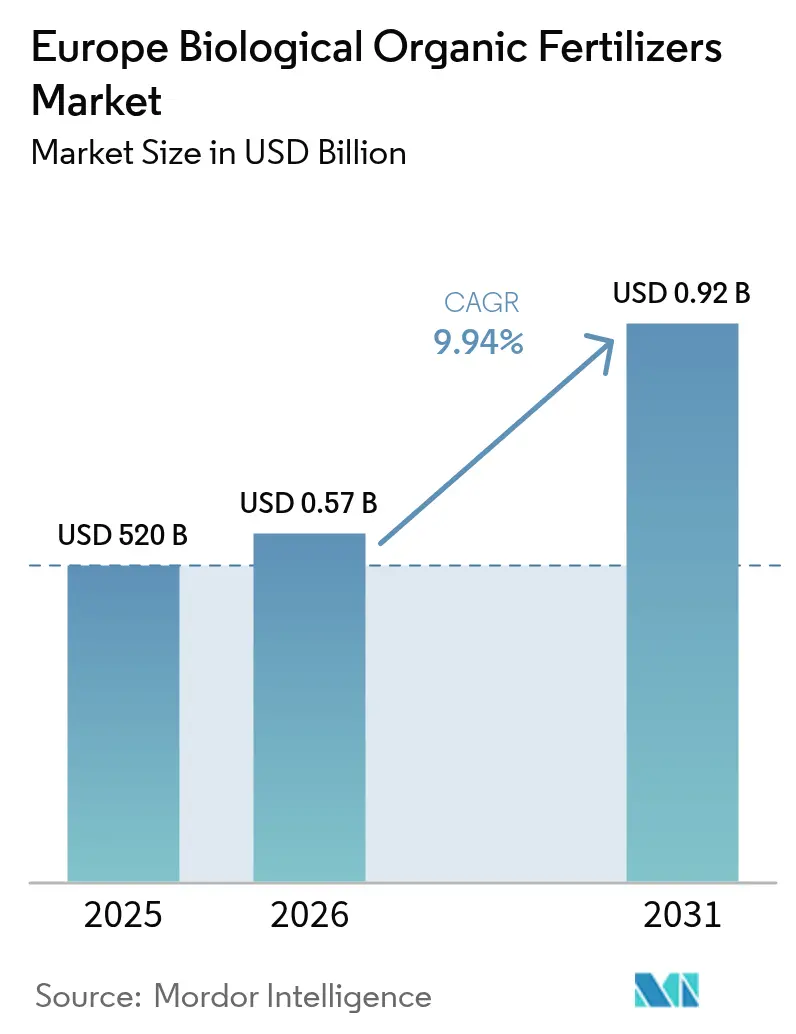

| Taille du marché de l'année de base (2025) | 520 Milliards de dollars |

| Taille du Marché (2026) | 0.57 Milliards de dollars |

| Taille du Marché (2031) | 0.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.94% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des engrais biologiques organiques par Mordor Intelligence

La taille du marché européen des engrais biologiques organiques en 2026 est estimée à 571,69 millions USD, en progression par rapport à la valeur de 2025 de 520 millions USD, avec des projections pour 2031 indiquant 917,6 millions USD, croissant à un CAGR de 9,94 % sur la période 2026-2031. Les mandats politiques convertissant les terres agricoles en systèmes biologiques certifiés, les plafonds stricts de pertes en nitrates et le développement rapide des chaînes d'approvisionnement en digestat de biogaz stimulent la demande, tandis que la fertigation de précision et l'innovation autour des engrais à base de déjections d'insectes remodèlent les gammes de produits. La dynamique concurrentielle favorise les fournisseurs qui combinent des souches propriétaires, une logistique en chaîne du froid et un conseil agronomique, mais l'inflation des coûts de transport et la variabilité de la teneur en nutriments continuent de peser sur les marges. Les gouvernements élargissent les subventions aux éco-régimes pour réduire les risques d'adoption pour les producteurs de céréales et d'oléagineux, et les plateformes numériques intègrent les recommandations biologiques dans les plans de culture. Collectivement, ces forces positionnent le marché européen des engrais biologiques organiques pour une expansion soutenue à deux chiffres, même lorsque les prix des nutriments conventionnels fluctuent.

Principaux enseignements du rapport

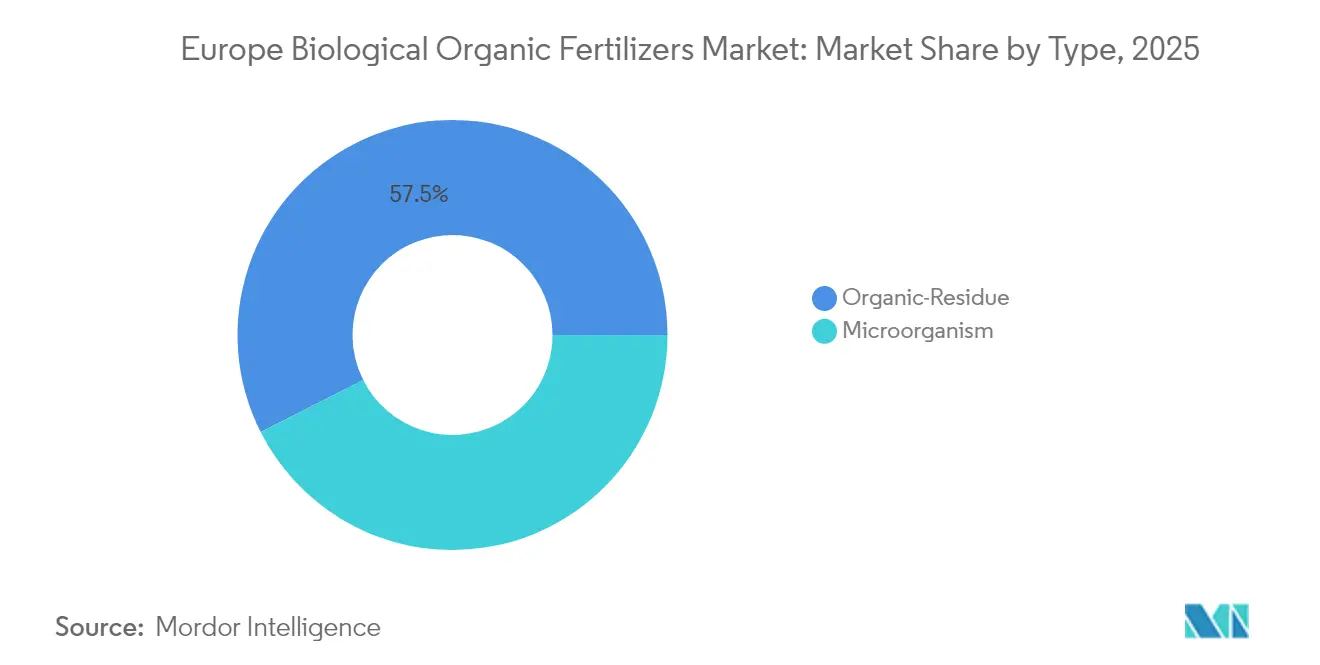

- Par type, les produits à base de résidus organiques ont capté 57,45 % de la part du marché européen des engrais biologiques organiques en 2025, tandis que les intrants à base de micro-organismes progressent à un CAGR de 12,55 % jusqu'en 2031.

- Par forme, les formulations sèches détenaient 63,20 % de la taille du marché européen des engrais biologiques organiques en 2025, tandis que les liquides se développent à un CAGR de 14,61 % jusqu'en 2031.

- Par culture, les céréales et grains représentaient 41,30 % de la part du marché européen des engrais biologiques organiques en 2025, et les cultures commerciales connaissent la croissance la plus rapide avec un CAGR de 11,86 %.

- Par méthode d'application, l'épandage au sol dominait avec 54,20 % du chiffre d'affaires du marché européen des engrais biologiques organiques en 2025 ; la fertigation devrait afficher un CAGR de 15,78 % jusqu'en 2031.

- Par géographie, l'Allemagne a dominé le chiffre d'affaires régional avec 20,65 % de la part du marché européen des engrais biologiques organiques en 2025, et l'Espagne devrait enregistrer le CAGR national le plus élevé à 13,28 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des engrais biologiques organiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Initiative « De la ferme à la table » de l'Union européenne et promotion de l'utilisation des terres biologiques | +2.30% | Pan-Europe, plus fort en Allemagne, en France, en Italie et en Espagne | Moyen terme (2-4 ans) |

| Plafonds plus stricts de l'Union européenne sur les pertes en nutriments des engrais synthétiques | +1.80% | Allemagne, Pays-Bas et Danemark | Court terme (≤ 2 ans) |

| Expansion rapide des chaînes d'approvisionnement en digestat anaérobie | +1.50% | Allemagne, France et Italie | Moyen terme (2-4 ans) |

| Montée en puissance commerciale des usines d'engrais à base de déjections d'insectes | +1.90% | Espagne, Italie et Pays-Bas | Court terme (≤ 2 ans) |

| Paiements pour l'agriculture carbone dans le cadre des éco-régimes de la Politique agricole commune (PAC) | +1.40% | France, Espagne et Pologne | Moyen terme (2-4 ans) |

| Fertigation de précision stimulant la demande de biofertilisants liquides | +1.20% | Pays-Bas, France et Belgique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Initiative « De la ferme à la table » de l'Union européenne et promotion de l'utilisation des terres biologiques

Le Pacte vert stipule qu'un quart des terres agricoles de l'Union européenne doit être biologique d'ici 2030, triplant la superficie certifiée de 2024 et stimulant structurellement la demande en engrais biologiques [1]Source : Commission européenne, « La politique agricole commune en bref », ec.europa.eu. Les budgets nationaux soutiennent cette montée en puissance : l'Allemagne a réservé 30 millions EUR (32 millions USD) pour des subventions au compostage à la ferme, et la France a enregistré une hausse de 14 % des hectares certifiés en 2024. Les intrants à base de résidus organiques en bénéficient le plus car ils valorisent les déchets agricoles, mais des approbations de produits plus rapides dans le cadre du Règlement 2019/848 accélèrent également les lancements de souches microbiennes. Les cadres de traçabilité renforcent la conformité, bien qu'une application inégale en Europe de l'Est puisse retarder une adoption uniforme.

Plafonds plus stricts de l'Union européenne sur les pertes en nutriments des engrais synthétiques

Les règles révisées sur les nitrates réduisent l'azote autorisé à 170 kg par hectare dans les zones vulnérables, obligeant les agriculteurs à remplacer l'urée par du digestat à libération lente et des solubilisateurs microbiens du phosphore [2]Source : Agence européenne pour l'environnement, « Agriculture et environnement », eea.europa.eu. L'ordonnance allemande ajoute des pénalités comptables, faisant progresser les ventes de digestat liquide de 22 % en 2024. Les réductions de phosphore aux Pays-Bas orientent l'horticulture vers des mélanges à base de Bacillus et de Trichoderma. Le risque de non-conformité augmente dans les zones à forte densité d'élevage, conférant un levier dans la chaîne d'approvisionnement aux coopératives de biogaz et aux spécialistes des inoculants.

Expansion rapide des chaînes d'approvisionnement en digestat anaérobie

La production de biométhane en Europe de 18 milliards de m³ a co-produit plus de 120 millions de tonnes métriques de digestat en 2024, transformant un problème d'élimination en un gisement de matières premières pour les engrais. Les 9 500 installations allemandes sécurisent des contrats d'achat, la France a engagé 200 millions EUR (214 millions USD) pour moderniser les lignes de granulation, et l'Italie assure le suivi de la qualité via la blockchain pour une prime de prix de 15 %. Le digestat réduit le coût des marchandises pour les fabricants à base de résidus, bien que la logistique en dehors des clusters de biogaz continue de peser sur les marges.

Fertigation de précision stimulant la demande de biofertilisants liquides

Les systèmes goutte-à-goutte sur 6,2 millions d'hectares permettent aux agriculteurs d'injecter des microbiens en temps réel, réduisant la main-d'œuvre de 30 % et améliorant l'efficacité d'utilisation des nutriments jusqu'à 25 %. L'Espagne a modernisé 40 % des serres d'Almería en 2024, et la fertigation des vergers en Italie a réduit l'utilisation du phosphore de 18 %. Les essais de Wageningen ont montré une augmentation du Brix des fraises de 8 % avec l'apport liquide de Bacillus. Les fournisseurs disposant d'une chaîne du froid et de mélanges stabilisés bénéficient d'un avantage de premier entrant.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de transport élevés pour les intrants organiques volumineux | -1.10% | Pan-Europe, aigu en Ibérie et en Europe de l'Est | Court terme (≤ 2 ans) |

| Variabilité des nutriments et absence de norme de qualité à l'échelle de l'Union européenne | -0.90% | Tous les États membres | Moyen terme (2-4 ans) |

| Durée de conservation limitée des inoculants microbiens | -0.70% | Europe du Sud et de l'Est | Court terme (≤ 2 ans) |

| Les limites d'extraction de la tourbe contraignent les matières premières certifiées | -0.60% | Irlande, pays Baltes et Finlande | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de transport élevés pour les intrants organiques volumineux

La faible densité en nutriments signifie que le transport de compost ou de digestat sur 200 km peut coûter 25 EUR (27 USD) par tonne métrique, éclipsant les frais de fret de l'urée et décourageant l'adoption dans les zones céréalières éloignées. Le diesel a augmenté de 18 % en glissement annuel en 2024, aggravant l'inflation du fret. La granulation réduit le volume, mais les lignes coûtent entre 0,5 et 2 millions EUR (0,54 à 2,1 millions USD), accessibles principalement aux grandes coopératives, creusant l'écart entre les régions centrales et périphériques.

Variabilité des nutriments et absence de norme de qualité à l'échelle de l'Union européenne

Les variations d'azote d'un lot à l'autre dépassent 15 % dans 22 % des composts testés, entravant la planification de la fertilité de précision. Le Règlement 2019/1009 contrôle les contaminants mais ne fixe pas de tolérances pour les nutriments, de sorte que les formulations varient de 3-2-2 à 6-4-3. Le label volontaire italien couvre 40 % de la production mais ne bénéficie pas d'une reconnaissance transfrontalière. Jusqu'à l'arrivée des normes du Comité européen de normalisation (CEN) après 2027, les agriculteurs céréaliers averses au risque sous-appliqueront ou resteront fidèles aux synthétiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les produits à base de micro-organismes réduisent l'écart

Les engrais à base de résidus organiques représentaient 57,45 % de la part de marché en chiffre d'affaires 2025, portés par les circuits établis de compost, de fumier et de digestat qui contribuent à maintenir des coûts bas par hectare dans les rotations de céréales et de grains. Les produits à base de micro-organismes devraient dépasser ce rythme avec un CAGR de 12,55 %, les distributeurs pénalisant les résidus synthétiques et le Règlement 2019/1009 réduisant de moitié les délais d'approbation. Les données de terrain du Danemark ont montré que des souches de Bacillus tolérantes au froid augmentaient les rendements en blé de 8 %.

Les intrants à base de résidus se heurtent à des défis liés au transport et à l'uniformité des nutriments, tandis que les produits microbiens font face à des problèmes de durée de conservation et de confiance des agriculteurs. Des initiatives de regroupement, telles que l'accord de 2024 entre Symborg et Fertiberia, visent à intégrer les inoculants dans l'usage courant en s'appuyant sur les circuits de distribution conventionnels. Les déjections d'insectes brouillent la frontière, apportant richesse microbienne et matière organique dans une seule unité de gestion des stocks (SKU) et créant des niches dans les légumes de serre et les plantes ornementales, indiquant que le marché européen des engrais biologiques organiques évoluera vers des solutions hybrides.

Par forme : l'essor des liquides porté par la fertigation

Les produits secs ont conservé une part de 63,20 % en 2025, reflétant des décennies de machinerie d'épandage sur 180 millions d'hectares de terres arables. Les liquides, cependant, connaissent la croissance la plus rapide avec un CAGR de 14,61 %. Les modernisations de fertigation en Espagne et en Italie ont réduit les pertes d'azote par lessivage de 23 % dans les essais de l'Université d'Almería. La taille du marché européen des engrais biologiques organiques pour les liquides devrait atteindre une valeur marchande significative d'ici 2031. Koppert a enregistré une hausse des ventes de 35 % en 2024 sur le Trichoderma liquide pour les tomates de serre.

Les formats secs restent essentiels là où le stockage et l'échelle d'épandage sont importants. Le fumier granulé couvre désormais 18 % du segment sec après de récentes additions de capacité en Allemagne et en France. Les agriculteurs associent de plus en plus une base sèche à des applications liquides en cours de saison, notamment en horticulture à haute valeur ajoutée. Les fournisseurs maîtrisant les deux gammes capteront des courbes de demande différenciées sur le marché européen des engrais biologiques organiques.

Par type de culture : accélération des cultures commerciales

Les céréales et grains ont absorbé 41,30 % du volume de 2025, soutenus par les ceintures de blé et d'orge de France et d'Allemagne qui bénéficient de primes de 40 à 60 EUR (43 à 64 USD) par tonne métrique pour les céréales biologiques. Les cultures commerciales, notamment le coton, le lin et le chanvre, sont prévues pour un CAGR de 11,86 % alors que les acheteurs du secteur textile auditent les empreintes azotées. Le coton d'Andalousie applique déjà des engrais biologiques sur 22 % de sa superficie. Les fruits et légumes représentent 33,40 % de la part, les audits de traçabilité des distributeurs stimulant les dépenses intensives.

Les oléagineux et légumineuses représentent 9,25 % alors que les producteurs de colza et de tournesol testent des solubilisateurs de phosphore. Le gazon et les plantes ornementales représentent la part restante. Les municipalités néerlandaises ont imposé des substrats sans tourbe sur 70 % des marchés publics en 2024, stimulant la demande de compost. Les paiements des éco-régimes de la Politique agricole commune (PAC) réduisent les écarts de coûts dans les céréales, signalant une conversion progressive tout en laissant les produits à haute valeur ajoutée comme fer de lance de la croissance du marché européen des engrais biologiques organiques.

Par méthode d'application : la fertigation gagne en dynamisme

L'épandage au sol conserve 54,20 % du chiffre d'affaires, s'appuyant sur des épandeurs montés sur tracteur couvrant jusqu'à 80 hectares par jour. La fertigation a affiché la croissance la plus élevée et devrait progresser à un CAGR de 15,78 % d'ici 2031, soutenue par les 1,2 million d'hectares irrigués d'Espagne et les vergers à micro-asperseurs d'Italie. Les essais de l'IRTA ont montré une efficacité d'utilisation de l'azote par la laitue en hausse de 19 % avec l'Azospirillum liquide via des lignes goutte-à-goutte. La pulvérisation foliaire capte 5 à 8 % des dépenses, essentielle pour les vignobles sous stress hydrique mais limitée par les fenêtres météorologiques.

Les exploitations sous serre aux Pays-Bas recyclent les solutions de fertigation, intégrant des biofertilisants pour stabiliser les consortiums microbiens. L'épandage reste économique pour les grandes cultures, les hybrides combinant des bases de résidus épandus avec une fertigation en cours de saison reflètent les meilleures pratiques sur le marché européen des engrais biologiques organiques.

Analyse géographique

L'Allemagne a dominé le chiffre d'affaires 2025 avec 20,65 % de la part du marché européen des engrais biologiques organiques en 2025, grâce à 9 500 installations de biogaz fournissant du digestat couvrant 40 % de la demande nationale. La Bavière et la Rhénanie-du-Nord-Westphalie restent des points chauds. Les subventions des éco-régimes de la Politique agricole commune (PAC) et une base de superficie biologique de 11,2 % soutiennent l'expansion. La France suit, déployant 200 millions EUR (214 millions USD) de modernisations de biogaz et enregistrant une croissance de 14 % de la superficie biologique, notamment en viticulture. Les 2,2 millions d'hectares certifiés d'Italie génèrent une demande constante de compost et d'engrais à base de déjections d'insectes en Émilie-Romagne pour les fruits et en Sicile pour les légumes.

L'Espagne devrait enregistrer le CAGR national le plus élevé à 13,28 % jusqu'en 2031. La ceinture de serres d'Almería en Espagne a modernisé 40 % de ses lignes de fertigation pour les biofertilisants liquides, entraînant une hausse des ventes de 19 % en 2024. Le Royaume-Uni reflète les objectifs du Pacte vert de l'Union européenne à travers son Programme de gestion environnementale des terres. Les céréales d'East Anglia s'appuient sur des importations de digestat de déchets alimentaires, maintenant des gains de superficie biologique de 8 %. La Russie reste embryonnaire, limitée par des lacunes en matière de certification et un biais en faveur des engrais minéraux, bien que des fermes pilotes à Krasnodar et Voronej expérimentent le compost.

La Pologne, les Pays-Bas, la Belgique, les pays Baltes et d'autres détiennent collectivement une part significative. Les serres néerlandaises et les fermes d'insectes belges alimentent le leadership technologique, tandis que les paiements de la Politique agricole commune (PAC) en Pologne couvrent 70 % des coûts de conversion. L'adoption en Europe de l'Est dépend de l'expansion de la chaîne du froid et de la rapidité de versement des subventions, mais dans l'ensemble, les modernisations de fertigation en Europe du Sud et l'abondance de digestat en Europe du Nord maintiendront le marché européen des engrais biologiques organiques sur une trajectoire de croissance robuste.

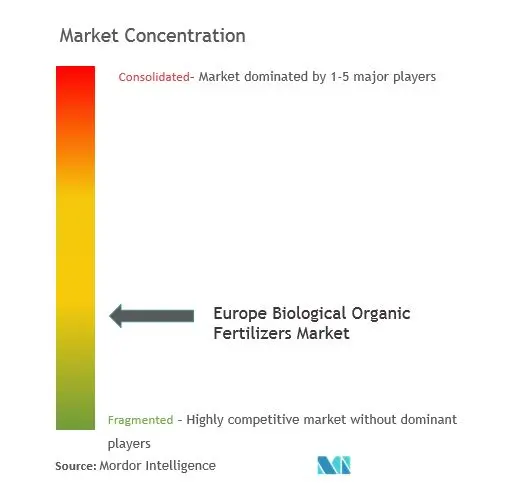

Paysage concurrentiel

Les cinq premières entreprises, notamment Hello Nature International Srl, Novonesis Group, Fertikal N.V., RovensaNext et Koppert Biological Systems BV, détenaient une part collective significative en 2024, signalant une fragmentation modérée. L'intégration verticale est visible, les opérateurs de biogaz comme Verbio monétisant le digestat via des usines de granulation, et les mouvements horizontaux incluent l'acquisition de compost par Rovensa en Espagne en 2024. Les perturbateurs émergents Ynsect et Protix développent leur capacité d'engrais à base de déjections d'insectes, défiant l'économie du compost, tandis que la plateforme Xarvio de BASF intègre des conseils en biofertilisants dans les plans de culture numériques.

La technologie constitue un facteur de différenciation clé sur le marché, avec des avancées telles que l'encapsulation et la lyophilisation améliorant la durée de conservation des inoculants. Cela est illustré par le lancement du produit Bacillus stabilisé de Novonesis Group ciblant les marchés du Sud. Les stratégies de regroupement, comme la collaboration entre Symborg, Inc. et Fertiberia, S.A. (Sociedad Anónima), intègrent les nutriments biologiques et conventionnels dans une seule unité de gestion des stocks (SKU), simplifiant les processus pour les agriculteurs. Les dépôts de brevets ont augmenté à 47 en 2024, portés par des entités telles que Novonesis Group, BASF SE et l'Université de Wageningen, avec un accent sur l'optimisation des souches et la stabilité des formulations.

Le Règlement 2019/1009 standardise les exigences d'entrée mais ne traite pas des allégations relatives à la teneur en nutriments, permettant aux marques de se différencier par l'assurance qualité. Les fusions et acquisitions devraient prendre de l'ampleur à mesure que les entreprises agrochimiques diversifient leurs portefeuilles, tandis que les coopératives régionales capitalisent sur leur proximité pour protéger les segments céréaliers au sein du marché européen des engrais biologiques organiques.

Leaders du secteur européen des engrais biologiques organiques

Fertikal N.V.

RovensaNext

Koppert Biological Systems BV

Hello Nature International Srl

Novonesis Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : Ynsect a lancé une ligne de production d'engrais à base de déjections d'insectes de 15 000 tonnes métriques à Amiens pour soutenir la culture maraîchère sous serre. Cette initiative devrait contribuer à la croissance du marché des engrais biologiques organiques en Europe en fournissant une option d'engrais durable et riche en nutriments.

- Juillet 2024 : Rovensa Next a annoncé le lancement de Wiibio, un biofertilisant régénérateur de sol aux propriétés biostimulantes. Wiibio est conçu pour améliorer le développement des plantes en stimulant le cycle naturel de croissance végétale tout en contribuant à la santé et à la vitalité du sol, apportant un soutien aux agriculteurs. Cette innovation devrait avoir un impact positif sur le marché européen des engrais biologiques organiques en répondant à la demande croissante de solutions durables et efficaces pour la santé des sols.

- Juin 2024 : Les modules de biofertilisants intégrés Xarvio de BASF ont été adoptés par 18 % des grandes exploitations en Allemagne et en France, contribuant à la croissance du marché européen des engrais biologiques organiques en promouvant des pratiques agricoles durables et en améliorant la productivité des cultures.

Périmètre du rapport sur le marché européen des engrais biologiques organiques

Les engrais biologiques organiques sont dérivés de nombreux résidus d'origine animale et végétale ainsi que de minerais minéraux, et développés à partir de micro-organismes bénéfiques, tels que des bactéries et des champignons. Ce sont des sources renouvelables et peu coûteuses de nutriments pour les plantes, qui complètent les engrais chimiques. Le marché européen des engrais biologiques organiques est segmenté par type (micro-organismes et résidus organiques), par forme (sec et liquide), par type de culture (céréales et grains, fruits et légumes, oléagineux et légumineuses, et autres), par méthode d'application (épandage au sol, fertigation et pulvérisation foliaire), et par géographie (Allemagne, Royaume-Uni, et autres).

| Micro-organismes |

| Résidus organiques |

| Sec |

| Liquide |

| Céréales et grains |

| Fruits et légumes |

| Oléagineux et légumineuses |

| Cultures commerciales |

| Gazon et plantes ornementales |

| Épandage au sol |

| Fertigation |

| Pulvérisation foliaire |

| Allemagne |

| France |

| Italie |

| Espagne |

| Royaume-Uni |

| Russie |

| Reste de l'Europe |

| Par type | Micro-organismes |

| Résidus organiques | |

| Par forme | Sec |

| Liquide | |

| Par type de culture | Céréales et grains |

| Fruits et légumes | |

| Oléagineux et légumineuses | |

| Cultures commerciales | |

| Gazon et plantes ornementales | |

| Par méthode d'application | Épandage au sol |

| Fertigation | |

| Pulvérisation foliaire | |

| Par géographie | Allemagne |

| France | |

| Italie | |

| Espagne | |

| Royaume-Uni | |

| Russie | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché européen des engrais biologiques organiques en 2026 ?

Il s'établit à 571,69 millions USD et devrait atteindre 917,6 millions USD d'ici 2031.

Quel CAGR est prévu pour les engrais biologiques organiques en Europe jusqu'en 2031 ?

Le marché européen des engrais biologiques organiques devrait se développer à un CAGR de 9,94 % sur la période 2026-2031.

Quel type de produit connaît la croissance la plus rapide en Europe ?

Les biofertilisants à base de micro-organismes progressent à un CAGR de 12,55 %, réduisant l'écart avec les intrants à base de résidus.

Pourquoi les formulations liquides gagnent-elles du terrain ?

Le développement de la fertigation par irrigation goutte-à-goutte réduit la main-d'œuvre et les pertes en nutriments, propulsant les liquides à un CAGR de 14,61 %.

Quel pays est en tête en termes de chiffre d'affaires régional ?

L'Allemagne occupe la première position avec une part de marché de 20,65 %, portée par le digestat de son réseau de biogaz.

Dernière mise à jour de la page le: