Taille et Part du Marché Européen des Biostimulants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.71 Milliards de dollars |

| Taille du Marché (2026) | 1.81 Milliards de dollars |

| Taille du Marché (2031) | 2.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.78% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen des Biostimulants par Mordor Intelligence

La taille du marché européen des biostimulants en 2026 est estimée à 1,81 milliard USD, en progression par rapport à la valeur 2025 de 1,71 milliard USD, avec des projections pour 2031 indiquant 2,39 milliards USD, affichant une croissance à un TCAC de 5,78 % sur la période 2026-2031. Les perspectives reflètent une pression réglementaire croissante pour réduire l'utilisation des engrais de synthèse, une superficie en agriculture biologique en expansion et un accès élargi aux produits marqués Conformité Européenne (CE) qui simplifient les ventes transfrontalières. Les améliorations technologiques ont réduit les coûts d'extraction des algues et de fermentation microbienne jusqu'à 20 %, rapprochant les intrants biologiques de la parité avec les engrais conventionnels et renforçant la trajectoire de croissance globale. L'adoption de l'agriculture de précision continue de valider les rendements à l'échelle de la parcelle, notamment dans les systèmes d'application à débit variable qui adaptent le dosage en biostimulants aux besoins des cultures. L'intensité concurrentielle reste faible, les cinq premiers acteurs détenant 5,5 % de part de marché.

Principaux Enseignements du Rapport

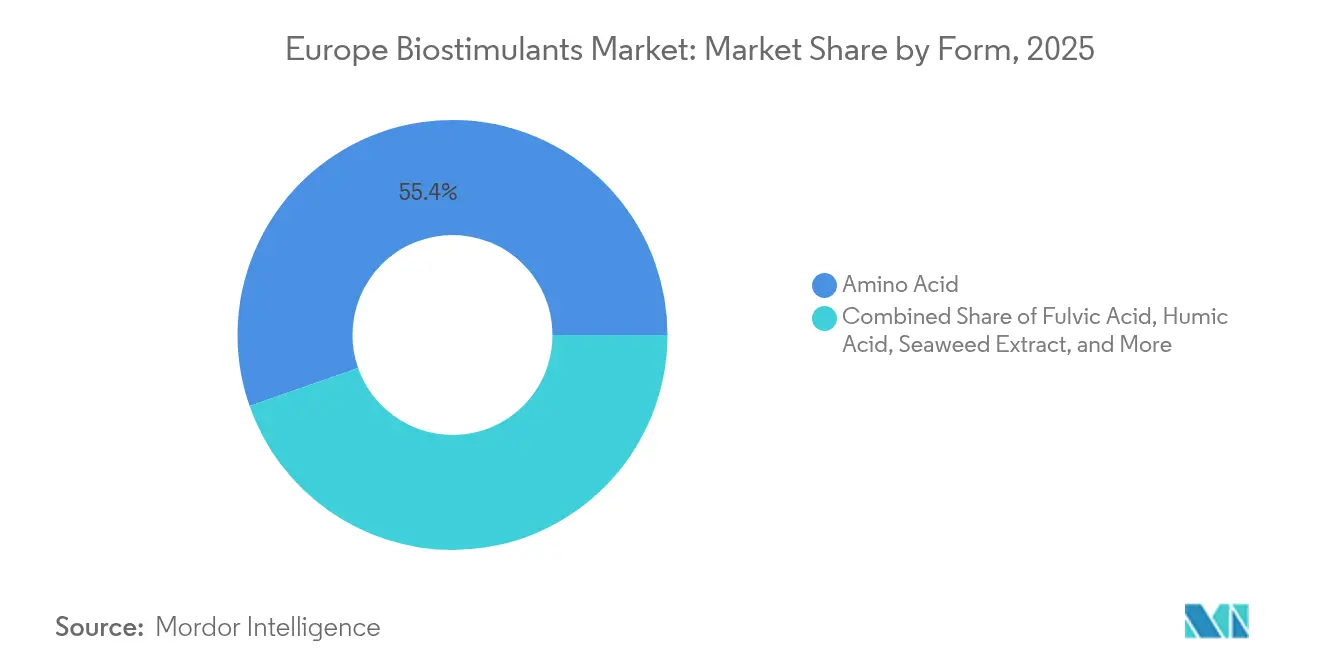

- Par forme, les acides aminés représentaient 55,35 % de la part du marché européen des biostimulants en 2025, tandis que les produits à base d'acide humique devraient afficher un TCAC de 6,84 % jusqu'en 2031.

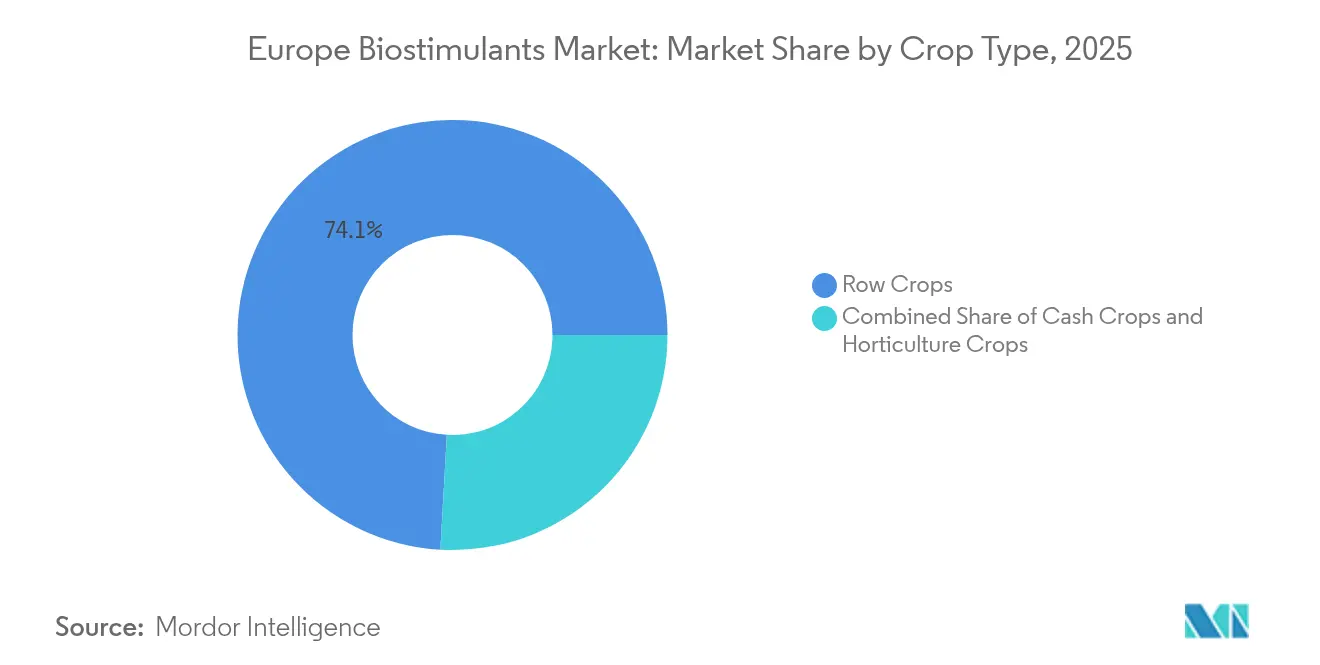

- Par type de culture, les grandes cultures représentaient 74,10 % de la taille du marché européen des biostimulants en 2025 ; les cultures de rente devraient progresser à un TCAC de 6,92 % sur 2026-2031.

- Par pays, la France était en tête avec une part de revenus de 17,62 % en 2025, tandis que l'Espagne devrait enregistrer un TCAC de 6,82 % durant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Européen des Biostimulants

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pacte Vert Européen et Mandats de Réduction des Engrais de la Stratégie de la Ferme à la Table | +1.8% | France, Allemagne, Pays-Bas | Moyen terme (2 à 4 ans) |

| Expansion des Terres Agricoles en Agriculture Biologique Certifiée | +1.2% | Italie, Espagne, Autriche | Long terme (≥ 4 ans) |

| Cadre Harmonisé du Marquage CE Simplifiant l'Accès au Marché | +0.9% | UE-27, extension au Royaume-Uni et à la Turquie | Court terme (≤ 2 ans) |

| Baisses Rapides des Coûts d'Extraction des Algues et de Fermentation Microbienne | +1.1% | Régions côtières atlantiques | Moyen terme (2 à 4 ans) |

| Technologie d'application à débit variable en agriculture de précision prouvant le retour sur investissement à l'échelle de la parcelle | +0.7% | Europe occidentale et Amérique du Nord | Long terme (≥ 4 ans) |

| Augmentation du Financement de la R&D de l'UE sur les Cultures Protéiques Stimulant la Demande d'Amélioration des Rendements | +0.5% | Pays-Bas, Danemark, Allemagne | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pacte Vert Européen et Mandats de Réduction des Engrais de la Stratégie de la Ferme à la Table

L'Union européenne a rendu juridiquement contraignant son objectif de réduction de 20 % des engrais de synthèse, de sorte que chaque État membre doit démontrer des progrès mesurables dans le cadre de son plan stratégique national[1]Source : Commission européenne, « Stratégie de la Ferme à la Table », EUROPA.EU. Des projets pilotes en Bretagne et en Bavière enregistrent déjà une substitution de 12 à 15 % lorsque les biostimulants sont associés à des épandeurs à débit variable. Les conseillers des coopératives intègrent désormais les audits de conformité aux recommandations d'intrants biologiques, transformant la réglementation en force d'attraction commerciale plutôt qu'en contrainte. Les équipementiers et les fournisseurs d'intrants cofinancent des démonstrations à la ferme prouvant la stabilité des rendements sous des apports en nutriments réduits, ce qui facilite davantage l'adoption. À mesure que les pénalités augmentent à partir de 2026, les agriculteurs s'engagent de plus en plus dans des contrats d'approvisionnement pluriannuels pour des formulations marquées Conformité Européenne (CE) qui les aident à respecter les seuils nutritifs imposés.

Expansion des Terres Agricoles en Agriculture Biologique Certifiée

Les superficies certifiées en agriculture biologique ont progressé de 3,6 % par an entre 2020 et 2023, atteignant 17,7 millions d'hectares, soit 10,1 % de la superficie agricole totale[2]Source : Eurostat, « Statistiques sur l'agriculture biologique », EUROSTAT.EC.EUROPA.EU. Les règles de l'agriculture biologique interdisent la plupart des engrais de synthèse, de sorte que les biostimulants certifiés comblent le manque en gestion des éléments nutritifs tout en soutenant la résilience des plantes. Les prix à la production premium, souvent supérieurs de 20 à 40 % à ceux des cultures conventionnelles, compensent les coûts d'intrants plus élevés et raccourcissent les délais de retour sur investissement pour les produits biologiques. Les distributeurs exigent désormais une vérification tierce de la provenance des intrants, ce qui favorise les fabricants disposant de chaînes d'approvisionnement transparentes et d'une traçabilité numérique. La tendance s'étend au-delà des pionniers, comme l'Autriche, aux producteurs de taille intermédiaire en Italie et en Espagne, élargissant ainsi la base adressable pour les labels certifiés Conformité Européenne (CE).

Cadre Harmonisé de la Conformité Européenne (CE) Simplifiant l'Accès au Marché

Le Règlement (UE) 2019/1009 définit les biostimulants et permet à un seul marquage Conformité Européenne (CE) d'autoriser les ventes dans tous les États membres, remplaçant vingt-sept procédures d'approbation distinctes[3]Source : Autorité européenne de sécurité des aliments, « Avis scientifique sur les tests d'efficacité des biostimulants », EFSA.EUROPA.EU. En décembre 2024, 89 % des produits commercialement viables portaient le logo Conformité Européenne (CE), ce qui a réduit le délai moyen de mise sur le marché de trente-six à dix mois pour les petites et moyennes entreprises. Les distributeurs ont immédiatement élargi leurs catalogues de produits, permettant aux agriculteurs d'accéder à une plus grande variété de marques sans démarches administratives supplémentaires. Les salons professionnels nationaux présentent les nouveaux lancements côte à côte, accélérant les courbes d'apprentissage et la validation par les pairs. Le cadre réglementaire unifié réduit les coûts de conformité, réorientant les capitaux vers la recherche et les essais promotionnels sur le terrain plutôt que vers les honoraires juridiques.

Baisses Rapides des Coûts d'Extraction des Algues et de Fermentation Microbienne

L'extraction enzymatique offre désormais un rendement supérieur de 40 % avec une consommation d'énergie inférieure de 25 % par rapport aux méthodes alcalines, réduisant les coûts de production de 15 à 20 % depuis 2023. La réduction des cycles de fermentation microbienne a libéré de la capacité de bioprocédé, permettant aux producteurs de doubler leur production sans extensions majeures d'installations. Les économies de coûts réduisent l'écart de prix avec les engrais de grande consommation, notamment en horticulture à haute valeur ajoutée, où les agriculteurs suivent le coût en dollars par kilogramme de produit récolté. Les entreprises répercutent une partie des économies aux distributeurs via des remises échelonnées, ce qui améliore les marges des revendeurs et les incitations au stockage. La réduction des coûts de fabrication ouvre également la voie à des offres d'essai et à des modèles d'abonnement qui atténuent le risque pour les acheteurs.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Absence de Normes et de Protocoles de Performance à l'Échelle de l'UE | −0.8% | UE-27 | Long terme (≥ 4 ans) |

| Prime de Prix Élevée par Rapport aux Engrais Conventionnels | −1.2% | Europe de l'Est | Moyen terme (2 à 4 ans) |

| Volatilité de l'approvisionnement en biomasse d'algues dans l'aquaculture atlantique et baltique | −0.6% | Côtes atlantiques et baltiques | Court terme (≤ 2 ans) |

| Coûts de conformité liés à l'étiquetage numérique et à la traçabilité après 2024 | −0.4% | Noyau de l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Absence de Normes et de Protocoles de Performance à l'Échelle de l'UE

Bien que le marquage Conformité Européenne (CE) simplifie l'accès au marché, il n'existe toujours pas de référentiel paneuropéen pour l'efficacité à l'échelle de la parcelle, ce qui oblige les agriculteurs à se fier à des données d'essais nationaux disparates. Les coopératives de conseil peinent à établir des classements définitifs de produits, de sorte que les agriculteurs averses au risque retardent leur adoption jusqu'à l'accumulation d'études de cas locales. Les labels peu performants peuvent légalement coexister avec des marques scientifiquement validées, brouillant les signaux du marché et érodant la confiance. Les associations professionnelles militent pour un protocole unifié, mais le consensus reste lent en raison de la grande variété de zones climatiques et de mixes de cultures à travers l'Europe. En attendant l'harmonisation, les acheteurs s'appuieront sur les recommandations de pairs et la réputation des marques, ce qui allonge les cycles de vente.

Prime de Prix Élevée par Rapport aux Engrais Conventionnels

Les biostimulants coûtent encore deux à trois fois plus cher que les engrais conventionnels équivalents en nutriments sur une base par hectare, notamment dans les grandes cultures céréalières où les applications couvrent des milliers d'hectares. Les agriculteurs d'Europe de l'Est opèrent souvent sur des marges réduites et ne peuvent pas justifier la dépense à moins que les contrats ne garantissent des prix plus élevés pour les produits de base. Les fluctuations monétaires ajoutent une couche supplémentaire d'incertitude, car de nombreux intrants biologiques sont importés et tarifés en USD. Les revendeurs tentent d'atténuer l'impact par des crédits en cours de saison, mais le remboursement dépend de la qualité de la récolte et des prix du marché à la livraison. En l'absence d'incitations économiques cohérentes, les courbes d'adoption se stabilisent dans les régions sensibles au prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Forme : Les Gains en Santé des Sols Propulsent la Croissance de l'Acide Humique

Les acides aminés ont représenté 55,35 % de la part du marché européen des biostimulants en 2025, reflétant leur polyvalence pour les céréales, les oléagineux et les cultures sous serre. Les formulations à base d'acide humique, appréciées pour leurs avantages en matière de conditionnement des sols riches en carbone, devraient progresser au TCAC le plus rapide, soit 6,84 %, entre 2026 et 2031, dépassant toutes les autres catégories à mesure que les pratiques d'agriculture régénératrice se répandent. L'écart de performance croissant souligne une transition depuis des intrants axés uniquement sur les plantes vers des solutions qui reconstruisent également la structure du sol et l'activité microbienne, s'alignant sur les régimes de subventions qui récompensent la durabilité à long terme.

Les extraits d'algues continuent d'ancrer les programmes d'agriculture biologique certifiée, tandis que les acides fulviques gagnent du terrain dans la livraison de micronutriments pour les fruits et légumes à haute valeur ajoutée. Les hydrolysats de protéines séduisent les cultivateurs spécialisés recherchant une absorption rapide d'amino-azote sous stress, tandis que le groupe diversifié des « autres biostimulants », comprenant des mélanges microbiens et des complexes peptidiques, répond aux besoins de niche en culture protégée. Collectivement, ces offres élargissent la palette fonctionnelle, permettant aux distributeurs de concevoir des packages spécifiques aux cultures qui améliorent l'efficacité des nutriments, renforcent la résilience au stress et répondent aux exigences réglementaires propres à chaque région.

Par Type de Culture : Les Grandes Cultures Dominent, les Cultures de Rente Gagnent du Terrain

Les grandes cultures représentaient 74,10 % de la part du marché européen des biostimulants en 2025, portées par la vaste superficie en céréales et oléagineux et par les incitations gouvernementales favorisant la production nationale de cultures protéiques. Les cultures de rente, menées par le chanvre industriel et les plantes bioénergétiques émergentes, devraient afficher le TCAC le plus rapide, soit 6,92 %, jusqu'en 2031, à mesure que les agriculteurs recherchent des contrats premium liés à des chaînes d'approvisionnement à faibles intrants et haute valeur ajoutée. Cette accélération met en lumière un pivot du marché vers des rotations diversifiées qui monétisent les certifications de durabilité et les crédits de séquestration du carbone.

Les exploitations horticoles, notamment les légumes de serre et les baies, s'appuient fortement sur des formulations liquides compatibles avec la fertirrigation, privilégiant les gains de qualité et de durée de conservation plutôt que le volume brut. L'expansion des grandes cultures est centrée sur des mélanges d'acides aminés et d'acides fulviques qui s'intègrent parfaitement aux pulvérisateurs à débit variable, tandis que les adopteurs de cultures de rente expérimentent des complexes d'acide humique et d'algues pour amplifier la santé des sols et la résilience. Pour chaque type de culture, les agronomes insistent sur l'association des intrants biologiques avec des outils d'aide à la décision numérique pour valider les retours à l'échelle de la parcelle et sécuriser les allocations budgétaires d'intrants.

Analyse Géographique

La France a capté 17,62 % de la part du marché européen des biostimulants en 2025, reflétant l'utilisation généralisée d'intrants à base d'acides aminés et d'algues dans les régions céréalières intensives et viticoles. L'Espagne, déjà leader en horticulture sous abri, devrait voir sa consommation progresser à un TCAC de 6,82 % entre 2026 et 2031, à mesure que les réseaux d'irrigation goutte-à-goutte associent les intrants biologiques liquides aux systèmes de fertirrigation. Ces deux pays bénéficient de programmes nationaux de durabilité qui subventionnent les alternatives biologiques aux engrais de synthèse et récompensent les agriculteurs pour leurs pratiques favorables au climat. La présence de conseillers techniques et d'outils d'aide à la décision numérique accélère la validation à la ferme, ancrant une croissance stable de la demande parmi les grandes et petites exploitations.

L'Allemagne, l'Italie et la Turquie forment le prochain niveau d'adoption, chacun renforçant son élan grâce à des incitations ciblées et à des recherches spécifiques aux cultures. Les producteurs de légumes allemands s'appuient sur des mélanges d'acide humique pour améliorer la qualité des sols lourds, tandis que les vignobles italiens utilisent des extraits d'algues pour améliorer la qualité du raisin sous stress thermique. Les exportateurs de serres turcs intègrent des formulations marquées Conformité Européenne (CE) pour satisfaire aux normes de la grande distribution européenne, créant une demande fiable pour les distributeurs locaux. Ces pays à croissance modérée disposent de solides réseaux de vulgarisation et imposent de plus en plus la traçabilité, des conditions qui favorisent les fournisseurs aux chaînes d'approvisionnement transparentes et aux capacités de service agronomique.

À l'avenir, les Pays-Bas et la Russie sont positionnés pour générer des volumes supplémentaires à mesure que la technologie et les politiques convergent. Le cluster de serres de haute technologie des Pays-Bas valide les performances des biostimulants grâce à des données de capteurs en temps réel, raccourcissant les cycles d'essai des produits et encourageant une montée en puissance rapide. Les agriculteurs russes recherchent des intrants qui protègent les cultures contre la volatilité climatique, suscitant un intérêt pour les formulations à base d'acide humique et microbiennes qui renforcent la résilience des sols. Les marchés plus petits d'Europe de l'Est tirent parti des fonds de développement rural pour compenser les coûts d'adoption, tandis que le Royaume-Uni maintient un alignement réglementaire qui permet aux produits marqués Conformité Européenne (CE) de continuer à circuler après le Brexit. Ensemble, ces facteurs suggèrent qu'une demande géographiquement diversifiée soutiendra la trajectoire ascendante du marché européen des biostimulants au-delà de 2030.

Paysage Concurrentiel

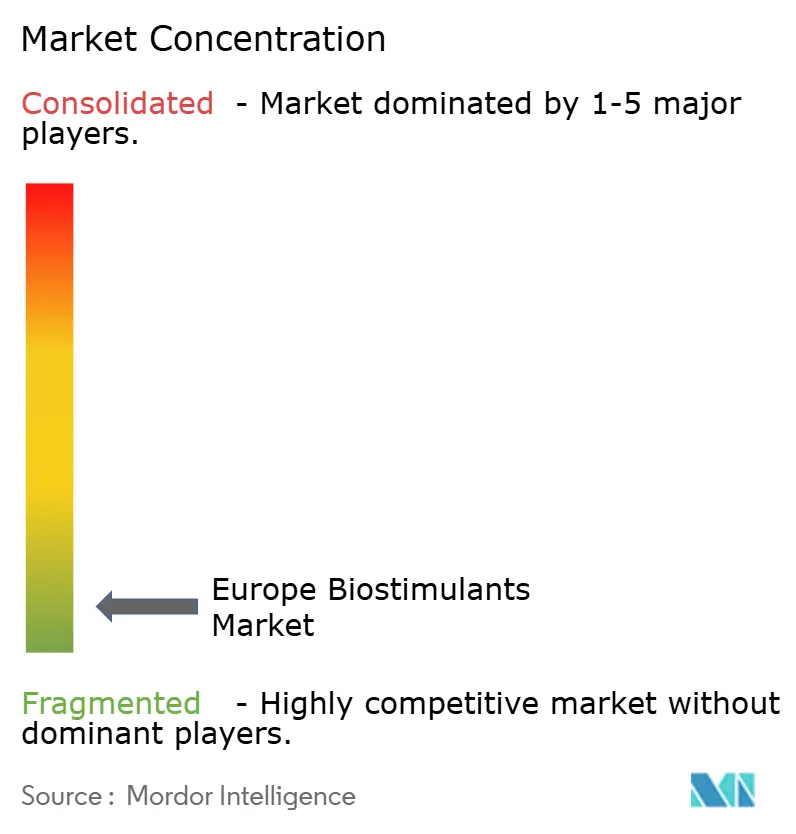

Le marché européen des biostimulants reste très fragmenté, les cinq premiers acteurs ne détenant que 5,56 % de part de marché, ce qui génère de nombreux concurrents spécialisés. Les entreprises leaders, telles que Valagro, Biolchim SpA et BioAtlantis, se différencient par leurs technologies d'extraction propriétaires et leurs formulations spécifiques aux cultures. La faible intensité concurrentielle découle des exigences en matière de service technique et des obstacles réglementaires qui découragent les guerres de prix.

L'investissement en recherche représente en moyenne 8 à 12 % du chiffre d'affaires parmi les principales entreprises, alimentant des innovations en microencapsulation, libération contrôlée et outils d'aide à la décision numérique. Les dépôts de brevets ont augmenté de 23 % en 2024, soulignant une intensification de la course à la protection de la propriété intellectuelle et au maintien de prix premium. Des partenariats entre fournisseurs de biostimulants et plateformes d'agriculture de précision émergent comme voie vers une valeur groupée et une intégration plus poussée des données à la ferme.

La sécurité de l'approvisionnement est un axe stratégique à la suite des pénuries d'algues ; des accords, tels que la coentreprise d'UPL avec Ocean Forest, visent à sécuriser une biomasse durable à un coût prévisible. Les acquisitions, illustrées par le rachat de Frayssinet par Valagro, élargissent les portefeuilles certifiés biologiques et la couverture géographique. L'absence de leaders de marché dominants laisse de la place aux start-ups s'appuyant sur la biologie de synthèse pour disrupter les méthodes d'extraction traditionnelles avec des voies de fermentation à moindre coût.

Leaders du Secteur Européen des Biostimulants

Agronutrition

BioAtlantis Ltd

Biolchim SPA

Trade Corporation International

Valagro

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Juin 2025 : Le Conseil Européen de l'Industrie des Biostimulants a tenu son Sommet EBIC annuel à Bruxelles, centré sur le thème « Faire de l'agriculture européenne compétitive et durable une réalité ». Ce forum organisé en partenariat avec la Semaine Verte de l'UE a réuni des dirigeants seniors de l'agroalimentaire pour des sessions sur les coproduits animaux circulaires, les micro-organismes bénéfiques et les voies d'innovation agricole.

- Juin 2025 : Syngenta AG a présenté une feuille de route de leadership dans les biologiques intégrant l'acquisition d'Intrinsyx Bio en 2024, l'intégration de la collection de produits naturels de Novartis et une nouvelle usine de 22 000 m² à Orangeburg, en Caroline du Sud, qui produira 16 000 tonnes de biostimulants annuellement.

- Octobre 2024 : Syngenta AG a lancé la plateforme BioCrop en collaboration avec Microsoft, combinant des recommandations en biostimulants avec l'analytique de données en agriculture de précision dans 12 pays européens.

Périmètre du Rapport sur le Marché Européen des Biostimulants

Les Acides Aminés, l'Acide Fulvique, l'Acide Humique, les Hydrolysats de Protéines, les Extraits d'Algues sont couverts comme segments par Forme. Les Cultures de Rente, les Cultures Horticoles, les Grandes Cultures sont couvertes comme segments par Type de Culture. La France, l'Allemagne, l'Italie, les Pays-Bas, la Russie, l'Espagne, la Turquie, le Royaume-Uni sont couverts comme segments par Pays.| Acides Aminés |

| Acide Fulvique |

| Acide Humique |

| Hydrolysats de Protéines |

| Extraits d'Algues |

| Autres Biostimulants |

| Cultures de Rente |

| Cultures Horticoles |

| Grandes Cultures |

| France |

| Allemagne |

| Italie |

| Pays-Bas |

| Russie |

| Espagne |

| Turquie |

| Royaume-Uni |

| Reste de l'Europe |

| Forme | Acides Aminés |

| Acide Fulvique | |

| Acide Humique | |

| Hydrolysats de Protéines | |

| Extraits d'Algues | |

| Autres Biostimulants | |

| Type de Culture | Cultures de Rente |

| Cultures Horticoles | |

| Grandes Cultures | |

| Pays | France |

| Allemagne | |

| Italie | |

| Pays-Bas | |

| Russie | |

| Espagne | |

| Turquie | |

| Royaume-Uni | |

| Reste de l'Europe |

Définition du marché

- DOSE MOYENNE D'APPLICATION - Le taux d'application moyen est le volume moyen de biostimulants appliqué par hectare de terres agricoles dans la région/le pays concerné.

- TYPE DE CULTURE - Le type de culture comprend les Grandes Cultures (Céréales, Légumineuses, Oléagineux), les Cultures Horticoles (Fruits et légumes) et les Cultures de Rente (Cultures de plantation, Cultures à fibres et Autres cultures industrielles).

- FONCTION - La fonction de protection des cultures des biologiques agricoles comprend les produits qui préviennent ou contrôlent divers stress biotiques et abiotiques.

- TYPE - Les biostimulants stimulent la croissance et le rendement des cultures en prévenant ou en contrôlant divers stress abiotiques.

| Mot-clé | Définition |

|---|---|

| Cultures de Rente | Les cultures de rente sont des cultures non destinées à la consommation directe, vendues en totalité ou en partie pour fabriquer des produits finis à des fins lucratives. |

| Lutte Intégrée contre les Ennemis des Cultures (IPM) | La lutte intégrée (IPM) est une approche respectueuse de l'environnement et durable pour contrôler les ravageurs dans les différentes cultures. Elle implique une combinaison de méthodes, notamment des contrôles biologiques, des pratiques culturales et l'utilisation sélective de pesticides. |

| Agents de lutte biologique bactériens | Bactéries utilisées pour contrôler les ravageurs et les maladies dans les cultures. Elles agissent en produisant des toxines nocives pour les ravageurs cibles ou en leur faisant concurrence pour les nutriments et l'espace dans l'environnement de culture. Parmi les exemples courants d'agents de lutte biologique bactériens, on trouve Bacillus thuringiensis (Bt), Pseudomonas fluorescens et Streptomyces spp. |

| Produit de Protection des Plantes (PPP) | Un produit de protection des plantes est une formulation appliquée aux cultures pour les protéger contre les ravageurs, tels que les mauvaises herbes, les maladies ou les insectes. Ils contiennent une ou plusieurs substances actives avec d'autres co-formulants tels que des solvants, des supports, des matériaux inertes, des agents mouillants ou des adjuvants formulés pour donner une efficacité optimale du produit. |

| Pathogène | Un pathogène est un organisme provoquant une maladie chez son hôte, avec la gravité des symptômes de la maladie. |

| Parasitoïdes | Les parasitoïdes sont des insectes qui pondent leurs œufs sur ou dans l'insecte hôte, leurs larves se nourrissant de l'insecte hôte. En agriculture, les parasitoïdes peuvent être utilisés comme forme de lutte biologique contre les ravageurs, car ils contribuent à contrôler les dommages causés par les ravageurs aux cultures et à réduire le recours aux pesticides chimiques. |

| Nématodes Entomopathogènes (EPN) | Les nématodes entomopathogènes sont des vers ronds parasitaires qui infectent et tuent les ravageurs en libérant des bactéries depuis leur tube digestif. Les nématodes entomopathogènes sont une forme d'agents de lutte biologique utilisés en agriculture. |

| Mycorhize vésiculaire-arbusculaire (VAM) | Les champignons VAM sont des espèces fongiques mycorhiziennes. Ils vivent dans les racines de différentes plantes supérieures. Ils développent une relation symbiotique avec les plantes dans les racines de ces plantes. |

| Agents de lutte biologique fongiques | Les agents de lutte biologique fongiques sont des champignons bénéfiques qui contrôlent les ravageurs et les maladies des plantes. Ils constituent une alternative aux pesticides chimiques. Ils infectent et tuent les ravageurs ou entrent en compétition avec les champignons pathogènes pour les nutriments et l'espace. |

| Biofertilisants | Les biofertilisants contiennent des micro-organismes bénéfiques qui améliorent la fertilité des sols et favorisent la croissance des plantes. |

| Biopesticides | Les biopesticides sont des composés naturels/d'origine biologique utilisés pour gérer les ravageurs agricoles à l'aide d'effets biologiques spécifiques. |

| Prédateurs | Les prédateurs en agriculture sont des organismes qui se nourrissent de ravageurs et contribuent à contrôler les dommages causés par ces derniers aux cultures. Parmi les espèces prédatrices couramment utilisées en agriculture, on trouve les coccinelles, les chrysopes et les acariens prédateurs. |

| Agents de lutte biologique | Les agents de lutte biologique sont des organismes vivants utilisés pour contrôler les ravageurs et les maladies en agriculture. Ils constituent des alternatives aux pesticides chimiques et sont reconnus pour leur moindre impact sur l'environnement et la santé humaine. |

| Engrais Organiques | L'engrais organique est composé de matières animales ou végétales utilisées seules ou en combinaison avec un ou plusieurs éléments ou composés d'origine non synthétique, destinés à la fertilité des sols et à la croissance des plantes. |

| Hydrolysats de protéines (HP) | Les biostimulants à base d'hydrolysats de protéines contiennent des acides aminés libres, des oligopeptides et des polypeptides produits par hydrolyse enzymatique ou chimique de protéines, principalement d'origine végétale ou animale. |

| Biostimulants/Régulateurs de Croissance des Plantes (PGR) | Les biostimulants/régulateurs de croissance des plantes (PGR) sont des substances dérivées de ressources naturelles pour améliorer la croissance et la santé des plantes en stimulant les processus végétaux (métabolisme). |

| Amendements du Sol | Les amendements du sol sont des substances appliquées au sol pour améliorer sa santé, notamment la fertilité et la structure du sol. |

| Extrait d'Algues | Les extraits d'algues sont riches en micro et macronutriments, protéines, polysaccharides, polyphénols, phytohormones et osmoprotectants. Ces substances stimulent la germination des graines et l'établissement des cultures, la croissance totale des plantes et la productivité. |

| Composés liés à la lutte biologique et/ou à la promotion de la croissance (CRBPG) | Les composés liés à la lutte biologique ou à la promotion de la croissance (CRBPG) désignent la capacité d'une bactérie à produire des composés pour la lutte biologique contre les phytopathogènes et la promotion de la croissance des plantes. |

| Bactéries Symbiotiques Fixatrices d'Azote | Les bactéries symbiotiques fixatrices d'azote telles que Rhizobium obtiennent nourriture et abri de l'hôte et, en retour, contribuent en fournissant de l'azote fixé aux plantes. |

| Fixation de l'Azote | La fixation de l'azote est un processus chimique dans le sol qui convertit l'azote moléculaire en ammoniac ou en composés azotés associés. |

| ARS (Service de Recherche Agricole) | L'ARS est la principale agence de recherche scientifique interne du Département de l'Agriculture des États-Unis. Il vise à trouver des solutions aux problèmes agricoles auxquels sont confrontés les agriculteurs du pays. |

| Réglementations Phytosanitaires | Les réglementations phytosanitaires imposées par les organismes gouvernementaux compétents contrôlent ou interdisent l'importation et la commercialisation de certains insectes, espèces végétales ou produits de ces plantes pour prévenir l'introduction ou la propagation de nouveaux ravageurs ou pathogènes des plantes. |

| Ectomycorhizes (ECM) | L'ectomycorhize (ECM) est une interaction symbiotique de champignons avec les racines nourricières des plantes supérieures dans laquelle la plante et le champignon bénéficient mutuellement de l'association pour leur survie. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les appréciations des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Livrables de Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement.