Taille et part du marché des engrais en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 28.82 Milliards de dollars |

| Taille du Marché (2026) | 29.94 Milliards de dollars |

| Taille du Marché (2031) | 36.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.88% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des engrais en Europe par Mordor Intelligence

La taille du marché des engrais en Europe devrait croître de 28,82 milliards USD en 2025 à 29,94 milliards USD en 2026 et devrait atteindre 36,21 milliards USD d'ici 2031, enregistrant un CAGR de 3,88 % au cours de la période de prévision (2026–2031). La demande robuste découle des éco-régimes de la Politique Agricole Commune de l'Union européenne, du Mécanisme d'Ajustement Carbone aux Frontières et des investissements dans les projets d'ammoniac vert annoncés qui reconfigureront l'approvisionnement en azote. L'adoption accélérée de produits à libération contrôlée et hydrosolubles, les investissements croissants dans la production alimentée par les énergies renouvelables et le rebond des superficies céréalières après la hausse des prix de 2024 soutiennent davantage la croissance. Les producteurs font face à des vents contraires du côté des coûts liés à la volatilité des prix du gaz naturel, mais y répondent par des stratégies d'intégration verticale et de matières premières renouvelables. Le marché des engrais en Europe affiche une concentration fragmentée, les cinq premières entreprises contrôlant une part mineure de la taille du marché.

Points clés du rapport

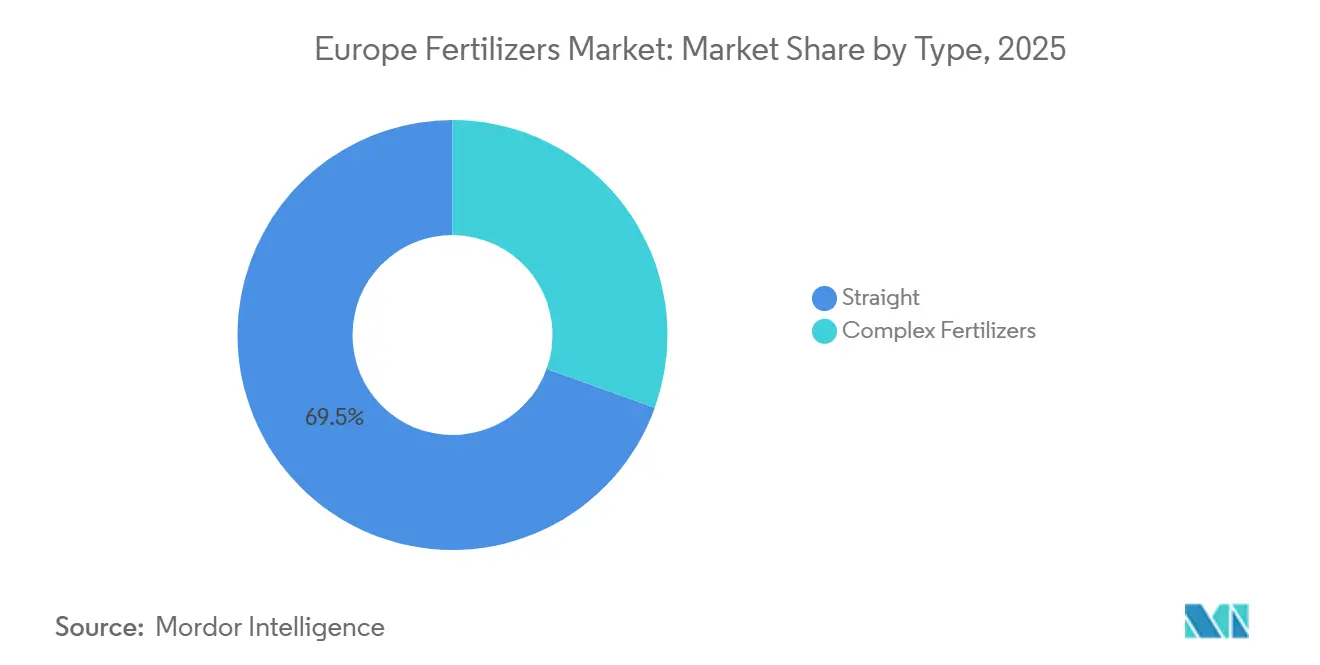

- Par type, les engrais simples ont représenté la plus grande part du marché des engrais en Europe, soit 69,5 % en 2025, tandis que le segment des engrais complexes devrait se développer au CAGR le plus rapide de 5,1 % jusqu'en 2031.

- Par forme, les formulations conventionnelles ont détenu la plus grande taille du marché des engrais en Europe en 2025, représentant une part de 81,2 %, tandis que les formulations spécialisées devraient croître au CAGR le plus rapide de 6,2 % de 2026 à 2031.

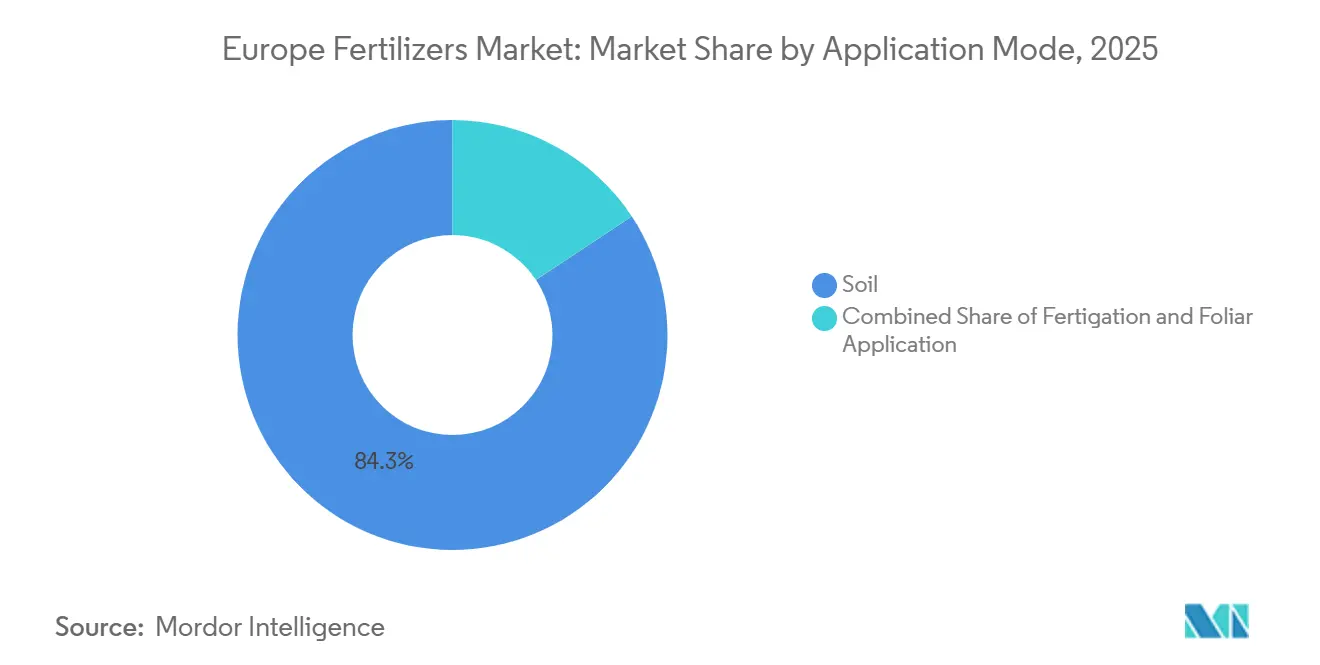

- Par mode d'application, l'application au sol a représenté la plus grande part du marché, soit 84,3 % en 2025, tandis que la fertigation devrait enregistrer le taux de croissance le plus élevé avec un CAGR de 5,9 % durant 2026–2031.

- Par type de culture, les grandes cultures ont capturé la plus grande part du marché en 2025, soit 79,6 %, tandis que les cultures horticoles devraient être le segment à la croissance la plus rapide, progressant à un CAGR de 5,5 % jusqu'en 2031.

- Par géographie, l'Allemagne a représenté la plus grande part de marché de 18,4 % en 2025, tandis que la Russie devrait être le marché régional à la croissance la plus rapide, se développant à un CAGR de 6,8 % de 2026 à 2031

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des engrais en Europe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Les éco-régimes de la PAC (Politique Agricole Commune) de l'UE (Union européenne) favorisant une fertilisation équilibrée | +0.8% | UE-27, plus prononcé en France, en Allemagne et aux Pays-Bas | Moyen terme (2-4 ans) |

| Essor de l'adoption des engrais de spécialité pour l'agriculture de précision | +0.9% | Europe occidentale, pays nordiques | Long terme (≥ 4 ans) |

| Rebond des superficies céréalières après la hausse des prix de 2024 | +0.7% | Europe orientale, France, Allemagne | Court terme (≤ 2 ans) |

| Investissements dans l'ammoniac vert réduisant les émissions de la chaîne d'approvisionnement | +0.6% | Pays-Bas, Allemagne, Norvège | Long terme (≥ 4 ans) |

| Relocalisation de la production de nutriments sous l'effet du MACF (Mécanisme d'Ajustement Carbone aux Frontières) | +0.5% | UE-27 ; notamment Allemagne et Pays-Bas | Moyen terme (2-4 ans) |

| Développement des exploitations en environnement contrôlé en Europe du Nord | +0.4% | Pays nordiques, Pays-Bas | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les éco-régimes de la PAC de l'UE favorisant une fertilisation équilibrée

L'Union européenne alloue 31 milliards EUR (33,5 milliards USD) chaque année via les éco-régimes de la Politique Agricole Commune (PAC), qui récompensent les plans de gestion des nutriments visant à minimiser les pertes en azote et en phosphore [1]Commission européenne, "Fonds de la PAC," agriculture.ec.europa.eu. Ces incitations encouragent l'utilisation d'azote stabilisé, de revêtements à libération contrôlée et d'outils d'application de précision alignés sur les objectifs environnementaux. Les grands céréaliers de France et d'Allemagne modernisent leurs équipements pour répondre aux critères des éco-régimes, stimulant ainsi les ventes d'inhibiteurs de nitrification et d'uréase. Les entreprises d'engrais associent des services agronomiques à leurs produits pour capter la valeur générée par le soutien à la conformité. Les paiements basés sur la performance du programme réduisent le délai de retour sur investissement des équipements de précision, accélérant ainsi les mises à niveau. La planification d'application basée sur les données améliore également la régularité des rendements, renforçant la dynamique d'adoption.

Essor de l'adoption des engrais de spécialité pour l'agriculture de précision

Les images à haute résolution issues du programme satellitaire Copernicus et les capteurs de terrain permettent des applications à taux variable qui maximisent l'efficacité des nutriments [2]Agence spatiale européenne, "Services Copernicus – Terres," copernicus.eu. Les formulations à libération contrôlée, liquides et hydrosolubles surpassent les produits conventionnels dans ces régimes pilotés par les données. Les exploitants de serres néerlandaises utilisent des tableaux de bord de fertigation qui ajustent les mélanges nutritifs toutes les heures, tandis que les céréaliers des pays nordiques déploient de l'urée enrobée pour synchroniser la libération d'azote avec l'absorption par les cultures. Les installations de mélange régionales adaptent les profils de micronutriments aux carences locales, améliorant ainsi l'efficacité. Les producteurs proposent des plateformes d'aide à la décision sur abonnement, transformant les engrais en solutions agronomiques intégrées. La tarification premium est acceptée, car la réduction des pertes compense les coûts plus élevés des produits, créant un cercle vertueux pour la croissance des engrais de spécialité.

Rebond des superficies céréalières après la hausse des prix de 2024

Les perturbations de l'approvisionnement mondial ont porté le blé à 302 USD par tonne métrique fin 2024, inversant le déclin des superficies en Europe orientale et occidentale. Les agriculteurs ont augmenté les semis de blé d'hiver et de maïs de 3,2 % en France et de 2,8 % en Allemagne, stimulant immédiatement la demande en nutriments. Les agriculteurs d'Europe orientale ont remis en culture les terres marginales, stimulant les ventes d'azote et de phosphore. Des marges bénéficiaires plus élevées soutiennent une plus grande intensité d'application et des mises à niveau vers des épandeurs de précision. Les distributeurs d'engrais font état de gains de volume à deux chiffres lors des campagnes de préachat du printemps 2025. La hausse des prix des céréales devrait maintenir l'expansion des superficies emblavées jusqu'en 2026, soutenant ainsi la croissance du marché à court terme.

Relocalisation de la production de nutriments sous l'effet du MACF

Le Mécanisme d'Ajustement Carbone aux Frontières (MACF) introduit progressivement des paiements de redevances sur les importations d'engrais à forte intensité de carbone, réduisant les différentiels de coûts livrés et incitant à la production régionale. Les producteurs allemands et néerlandais évaluent des reconversions de sites existants avec de l'hydrogène électrolytique pour bénéficier de taux de redevances réduits. L'urée importée d'Afrique du Nord est confrontée à des renchérissements, incitant les acheteurs à sécuriser des approvisionnements européens. Les gouvernements offrent des crédits d'impôt pour les dépenses d'investissement à faible émission de carbone, réduisant les taux de rentabilité minimaux et accélérant la sanction des projets. L'augmentation de la capacité domestique atténue les risques d'approvisionnement mis en évidence lors des perturbations géopolitiques de 2022, renforçant la résilience du marché. Les producteurs anticipent des opportunités d'exportation vers les pays non membres de l'UE une fois que l'échelle de production aura réduit les niveaux de prime verte.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Durcissement des plafonds d'émissions de nitrates et d'ammoniac | -0.6% | UE-27 ; notamment Pays-Bas et Danemark | Court terme (≤ 2 ans) |

| Volatilité des prix du gaz naturel grevant les coûts de production | -0.8% | Allemagne, Pays-Bas, Royaume-Uni | Court terme (≤ 2 ans) |

| Adoption rapide de substituts biostimulants | -0.4% | Europe occidentale, région méditerranéenne | Moyen terme (2-4 ans) |

| Perturbations logistiques et par sanctions en Europe orientale | -0.5% | Europe orientale, États baltes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Durcissement des plafonds d'émissions de nitrates et d'ammoniac

Les Pays-Bas plafonnent les apports en azote à 140 kg par hectare pour les prairies et à 170 kg par hectare pour les terres arables, soit une réduction de près de 30 % par rapport aux normes historiques. Le Danemark impose des quotas par type de sol avec des amendes sévères pouvant atteindre 10 800 USD par hectare en cas de dépassement. Les agriculteurs réagissent en réduisant leurs achats d'urée en vrac et en augmentant les mélanges granulés stabilisés. La période de transition freine la demande à court terme, car les exploitants retardent leurs achats le temps de recalibrer leurs plans de gestion des nutriments. Les pratiques conventionnelles d'épandage sont appelées à être remplacées par un placement en bandes, ce qui réduit les volumes totaux. Les entreprises d'engrais doivent se repositionner vers des gammes à efficacité renforcée et fournir des services de conseil en matière de conformité, engendrant des coûts supplémentaires tout en ouvrant des perspectives de ventes premium.

Volatilité des prix du gaz naturel grevant les coûts de production

Les prix européens du gaz naturel ont atteint en moyenne 37,8 USD par MWh en 2024, soit plus du double des niveaux de 2019 [3]Agence internationale de l'énergie, "Rapport sur le marché du gaz T4 2024," iea.org. Des pics sur le marché spot ont contraint CF Industries à mettre à l'arrêt l'usine de Billingham et ont déclenché une réduction de la production dans plusieurs unités d'ammoniac allemandes. Des prix des matières premières élevés et imprévisibles érodent les marges et compromettent les négociations de contrats à long terme. Les producteurs contre-attaquent en important de l'ammoniac depuis des régions bénéficiant de prix du gaz plus bas, mais les frais de transport et les redevances du MACF érodent les gains d'arbitrage. L'investissement dans l'hydrogène renouvelable offre une couverture, mais nécessite un capital substantiel et un délai de montée en puissance. La persistance de la volatilité décourage l'expansion des capacités fondée sur le gaz fossile, contraignant la croissance globale de l'offre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par Type : Les Engrais Simples Maintiennent leur Leadership sur le Marché tandis que les Engrais Complexes Gagnent en Dynamisme

Les engrais simples ont détenu la plus grande part de marché et ont représenté 69,5 % du marché des engrais européens en 2025, portés par les vastes systèmes de production de céréales, d'oléagineux et de grandes cultures de la région. Ces systèmes reposent fortement sur des applications séparées d'azote, de phosphate et de potasse. Les engrais azotés, tels que l'urée, le nitrate d'ammonium, le nitrate de calcium et d'ammonium et le nitrate d'urée et d'ammonium, dominent la demande, tandis que les engrais phosphatés et potassiques restent essentiels pour l'établissement des cultures et l'optimisation des rendements. Cependant, la consommation d'engrais a été impactée par des pressions sur les coûts. En 2023, l'utilisation d'engrais minéraux en Europe a diminué de 3,7 %, la consommation d'azote ayant baissé à 8,3 millions de tonnes métriques. Ce déclin reflète des pratiques d'application prudentes influencées par des coûts énergétiques élevés et des incertitudes entourant l'économie de la production et la conformité réglementaire dans toute la région.

Les engrais complexes devraient être le segment à la croissance la plus rapide, avec un CAGR projeté de 5,1 % de 2026 à 2031. Cette croissance est attribuée à la demande croissante de formulations nutritives équilibrées qui améliorent l'efficacité d'application et soutiennent les pratiques d'agriculture de précision. Les investissements dans les capacités de production d'engrais avancés renforcent davantage cette tendance. Par exemple, K+S Aktiengesellschaft et Elixir Group ont mis en service en 2026 une installation de production de monoammonium phosphate technique d'une valeur de 38 millions USD en Serbie, ajoutant 50 000 tonnes métriques de capacité annuelle de phosphate premium. Cet investissement souligne la confiance croissante dans la demande d'engrais composés, en particulier dans le sud et l'est de l'Europe, où l'adoption de la fertigation et la culture de cultures à haute valeur ajoutée se développent. À mesure que les agriculteurs se concentrent sur l'efficacité d'utilisation des nutriments et la conformité réglementaire, la demande d'engrais complexes devrait se renforcer tout au long de la période de prévision.

Par forme : les formulations de spécialité mènent l'innovation

Les formulations conventionnelles ont représenté 81,2 % de la taille du marché des engrais en Europe en 2025, et les formulations spécialisées devraient croître au CAGR le plus rapide de 6,2 % jusqu'en 2031. La taille du marché des engrais en Europe pour les revêtements à libération contrôlée est en expansion, car l'urée enrobée de polymère démontre des gains de rendement de 10 % dans les serres de tomates en Espagne. Les grades hydrosolubles servent les serres néerlandaises à haute densité qui alimentent les nutriments via des systèmes de goutte-à-goutte. Les formulations liquides soutiennent les applications aériennes et par tracteur à taux variable, permettant des ajustements en temps réel basés sur les données des capteurs. Les produits à libération lente prospèrent dans la gestion des gazons où les normes d'espaces verts publics favorisent moins d'applications.

Les granulés conventionnels dominent encore les grandes cultures en vrac en raison de leur avantage tarifaire et des parcs d'équipements intégrés. Le resserrement des seuils de nutriments pousse les agriculteurs vers des formulations spécialisées qui réduisent les pertes et respectent les objectifs de conformité. Les innovateurs se concentrent sur les revêtements biodégradables et les mécanismes de libération à double nutriment pour élargir l'attrait. Les marques alimentaires soucieuses des critères ESG préfèrent les produits cultivés avec des nutriments à efficacité améliorée, influençant les choix d'intrants dans les chaînes d'approvisionnement. L'investissement soutenu en R&D souligne le rôle du segment en tant que moteur d'innovation du marché des engrais en Europe.

Par mode d'application : les applications au sol restent dominantes

L'épandage et le placement en bandes au sol ont conservé une part de 84,3 % en 2025, car les équipements mécanisés couvrent efficacement de grandes superficies. Le placement en bandes augmente là où l'efficacité du phosphore est importante, notamment dans les champs de maïs allemands travaillés en précision. La taille du marché des engrais en Europe pour la fertigation s'accélère avec un CAGR de 5,9 % durant 2026–2031, à mesure que les superficies de serres augmentent aux Pays-Bas et dans les pays nordiques. Les systèmes intégrés combinent eau et nutriments à des intervalles de zone racinaire, améliorant l'absorption et réduisant le lessivage. Les pulvérisations foliaires, bien que de niche, gagnent en popularité pour l'atténuation du stress lors des vagues de chaleur et des épisodes de sécheresse courants dans les vergers méditerranéens.

Les avancées en télémétrie des épandeurs permettent des ajustements de débit en temps réel lors des applications au sol, réduisant les écarts de performance avec la fertigation. Néanmoins, les régions à faible disponibilité en eau favorisent la fertigation car elle associe la conservation de l'irrigation à une distribution précise des nutriments. Les fournisseurs développent des formulations compatibles avec le matériel de micro-irrigation, notamment des produits liquides à faible colmatage. L'essor de la nutrition foliaire par drone offre de nouvelles voies de distribution, bien que les cadres réglementaires soient encore en cours d'élaboration.

Par type de culture : les grandes cultures tirent la demande en volume

Les grandes cultures ont absorbé 79,6 % du volume du marché des engrais en Europe en 2025, le blé seul utilisant environ une part significative du total des nutriments. L'intensification de la production de maïs en Pologne et en Hongrie stimule la consommation de phosphore et de potassium. La taille du marché des engrais en Europe pour les cultures horticoles est plus petite mais se développe à un CAGR de 5,5 %, en raison des rendements élevés qui justifient des intrants spécialisés premium. Les systèmes de culture protégée en Espagne et aux Pays-Bas démontrent des taux d'application de nutriments trois fois supérieurs à ceux des grandes cultures, soutenant l'absorption des engrais hydrosolubles et liquides.

L'urbanisation stimule la demande de gazon et d'ornementaux pour des produits à libération lente qui minimisent l'entretien. Les producteurs de baies et de vergers investissent dans des packages de micronutriments et de biostimulants pour améliorer la qualité des fruits, en accord avec les spécifications des supermarchés. À mesure que les préférences des consommateurs évoluent vers les produits frais, l'expansion horticole augmentera progressivement la pénétration des engrais spécialisés et diversifiera les gammes de produits.

Analyse géographique

L'Allemagne a représenté 18,4 % du marché des engrais européens en 2025, portée par sa vaste production de céréales et d'oléagineux, ses pratiques agricoles avancées et son réseau de distribution d'intrants agricoles bien établi. La France reste un marché important de consommation d'engrais en raison de son grand secteur agricole et de sa demande substantielle en engrais azotés. Cependant, les coûts d'intrants élevés ces dernières années ont conduit à des taux d'application plus prudents. L'Italie, l'Espagne et la Pologne représentent également des centres de demande clés, soutenus par la culture des grandes cultures, l'horticulture et les systèmes d'agriculture intensive. Ensemble, ces marchés forment le cœur de la consommation d'engrais européenne, façonnant les tendances de la demande régionale pour les produits azotés, phosphatés et potassiques.

Les Pays-Bas se distinguent comme un marché de premier plan pour les engrais spécialisés, principalement en raison de leur secteur d'horticulture sous serre très développé. Ici, la fertigation et les systèmes de gestion précise des nutriments stimulent la demande d'engrais hydrosolubles et liquides. Dans le sud de l'Europe, notamment en Espagne et en Italie, l'adoption des technologies de fertigation et la culture de cultures à haute valeur ajoutée augmentent, stimulant la demande de produits d'engrais spécialisés et à efficacité améliorée. De plus, les investissements à long terme dans la production d'engrais durables renforcent les perspectives régionales.

La Russie devrait être la géographie à la croissance la plus rapide sur le marché des engrais européens, enregistrant un CAGR projeté de 6,8 % de 2026 à 2031. Cette croissance est soutenue par l'expansion agricole à grande échelle, de solides capacités de production d'engrais nationales et un accent croissant sur l'approvisionnement local en nutriments. En tant que l'un des plus grands producteurs mondiaux d'ammoniac et d'urée, la Russie dispose d'une base solide pour la croissance du marché malgré l'évolution de la dynamique commerciale régionale. De plus, les marchés de Turquie, des Balkans et d'Europe de l'Est bénéficient d'investissements dans les infrastructures de production et de distribution d'engrais, soutenant davantage le développement du marché régional et la croissance de la consommation d'engrais.

Paysage concurrentiel

Principales entreprises du marché des engrais en Europe

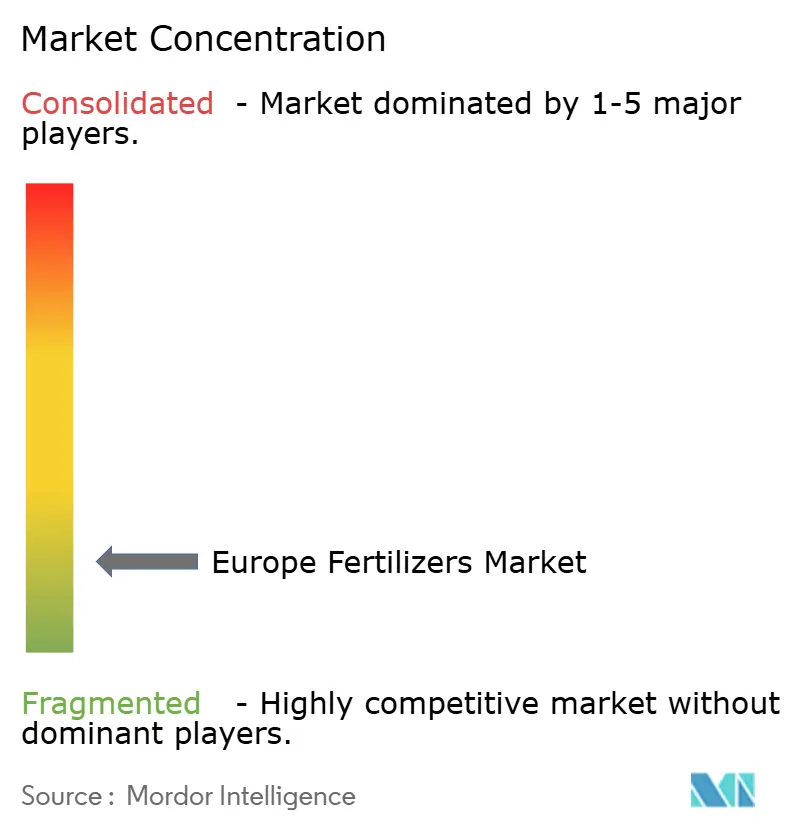

Le marché des engrais en Europe présente une concentration fragmentée, les cinq premières entreprises ne contrôlant qu'une part mineure de la taille totale du marché. Yara International figure parmi les principaux acteurs du marché grâce à une production intégrée verticalement et à un dense réseau de distribution. OCI Global se développe via l'acquisition des actifs européens de Fertiglobe. EuroChem, CF Industries et ICL Group complètent le peloton de tête, soulignant la fragmentation.

L'avantage concurrentiel se déplace vers les références en matière de durabilité et les services d'agronomie numérique. Les entreprises investissent dans des usines d'ammoniac alimentées par les énergies renouvelables pour sécuriser des portefeuilles de produits à faible empreinte carbone et répondre aux objectifs des chaînes d'approvisionnement des distributeurs. L'activité de brevets dans les revêtements polymères et les stabilisateurs de nutriments a doublé en 2024, témoignant de la pression à l'innovation.

Les plateformes numériques proposant des recommandations spécifiques aux parcelles aident les fournisseurs à fidéliser les ventes d'intrants et à collecter des données pour le développement de produits. Les coûts de conformité réglementaire favorisent les acteurs bien capitalisés, mais les spécialistes régionaux prospèrent en adaptant les mélanges aux nuances agronomiques locales.

Leaders du secteur des engrais en Europe

CF Industries Holdings, Inc.

EuroChem Group

Yara International ASA

OCI Global N.V.

ICL Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2024 : Yara International a inauguré une usine de 24 MW d'hydrogène vert au parc industriel de Herøya à Porsgrunn, en Norvège, développée et construite par Linde Engineering. L'usine produit environ 10 000 kg d'hydrogène renouvelable par jour pour remplacer le gaz naturel dans la production d'ammoniac, réduisant ainsi les émissions de CO₂ d'environ 41 000 tonnes par an. Cette étape clé soutient la transition de Yara vers les engrais à faible empreinte carbone dans le cadre de son portefeuille Yara Climate Choice.

- Février 2023 : OCI Global et NuStar Energy L.P. ont conclu un accord pour livrer de l'ammoniac dans le Midwest américain. Dans le cadre de cet accord, OCI Global (« OCI ») assurera le transport d'ammoniac sur un nouveau tronçon du système de pipeline d'ammoniac de NuStar Pipeline Operating Partnership L.P. (« NuStar »). OCI s'est engagé à investir 30 millions USD pour financer ce projet portant sur de nouvelles installations de refroidissement et de stockage d'ammoniac.

Périmètre du rapport sur le marché des engrais en Europe

Complexe et simple sont couverts en tant que segments par type. Conventionnel et spécialité sont couverts en tant que segments par forme. Fertigation, foliaire et sol sont couverts en tant que segments par mode d'application. Grandes cultures, cultures horticoles, gazon et ornemental sont couverts en tant que segments par type de culture. France, Allemagne, Italie, Pays-Bas, Russie, Espagne, Ukraine, Royaume-Uni sont couverts en tant que segments par pays.| Complexe | ||

| Simple | Micronutriments | Bore |

| Cuivre | ||

| Fer | ||

| Manganèse | ||

| Molybdène | ||

| Zinc | ||

| Autres | ||

| Azoté | Nitrate d'ammonium | |

| Ammoniac anhydre | ||

| Urée | ||

| Autres | ||

| Phosphaté | DAP | |

| MAP | ||

| SSP | ||

| TSP | ||

| Autres | ||

| Potassique | MoP | |

| SoP | ||

| Autres | ||

| Macronutriments secondaires | Calcium | |

| Magnésium | ||

| Soufre | ||

| Conventionnel | |

| Spécialité | Engrais à libération contrôlée (CRF) |

| Engrais liquide | |

| Engrais à libération lente (SRF) | |

| Hydrosoluble |

| Fertigation |

| Foliaire |

| Sol |

| Grandes cultures |

| Cultures horticoles |

| Gazon et ornemental |

| France |

| Allemagne |

| Italie |

| Pays-Bas |

| Russie |

| Espagne |

| Ukraine |

| Royaume-Uni |

| Reste de l'Europe |

| Type | Complexe | ||

| Simple | Micronutriments | Bore | |

| Cuivre | |||

| Fer | |||

| Manganèse | |||

| Molybdène | |||

| Zinc | |||

| Autres | |||

| Azoté | Nitrate d'ammonium | ||

| Ammoniac anhydre | |||

| Urée | |||

| Autres | |||

| Phosphaté | DAP | ||

| MAP | |||

| SSP | |||

| TSP | |||

| Autres | |||

| Potassique | MoP | ||

| SoP | |||

| Autres | |||

| Macronutriments secondaires | Calcium | ||

| Magnésium | |||

| Soufre | |||

| Forme | Conventionnel | ||

| Spécialité | Engrais à libération contrôlée (CRF) | ||

| Engrais liquide | |||

| Engrais à libération lente (SRF) | |||

| Hydrosoluble | |||

| Mode d'application | Fertigation | ||

| Foliaire | |||

| Sol | |||

| Type de culture | Grandes cultures | ||

| Cultures horticoles | |||

| Gazon et ornemental | |||

| Géographie | France | ||

| Allemagne | |||

| Italie | |||

| Pays-Bas | |||

| Russie | |||

| Espagne | |||

| Ukraine | |||

| Royaume-Uni | |||

| Reste de l'Europe | |||

Définition du marché

- NIVEAU D'ESTIMATION DU MARCHÉ - Les estimations du marché pour les différents types d'engrais ont été réalisées au niveau du produit et non au niveau du nutriment.

- TYPES DE NUTRIMENTS COUVERTS - Nutriments primaires : N, P et K ; Macronutriments secondaires : Ca, Mg et S ; Micronutriments : Zn, Mn, Cu, Fe, Mo, B et autres

- TAUX MOYEN D'APPLICATION DE NUTRIMENTS - Il s'agit du volume moyen de nutriments consommés par hectare de terres agricoles dans chaque pays.

- TYPES DE CULTURES COUVERTS - Grandes cultures : céréales, légumineuses, oléagineux et cultures textiles ; Horticulture : fruits, légumes, cultures de plantation et épices ; Gazon et plantes ornementales

| Mot-clé | Définition |

|---|---|

| Engrais | Substance chimique appliquée aux cultures pour assurer leurs besoins nutritifs, disponible sous différentes formes telles que granulés, poudres, liquide, hydrosoluble, etc. |

| Engrais de spécialité | Utilisé pour une efficacité renforcée et une disponibilité accrue des nutriments, appliqué via le sol, la voie foliaire et la fertigation. Comprend les CRF (engrais à libération contrôlée), SRF (engrais à libération lente), les engrais liquides et les engrais hydrosolubles. |

| Engrais à libération contrôlée (CRF) | Enrobés de matériaux tels que le polymère, le polymère-soufre et d'autres matériaux comme les résines pour assurer la disponibilité des nutriments pour la culture pendant tout son cycle de vie. |

| Engrais à libération lente (SRF) | Enrobés de matériaux tels que le soufre, le neem, etc., pour assurer la disponibilité des nutriments pour la culture sur une période prolongée. |

| Engrais foliaires | Comprennent à la fois les engrais liquides et hydrosolubles appliqués par voie foliaire. |

| Engrais hydrosolubles | Disponibles sous différentes formes, notamment liquide, poudre, etc., utilisés en application foliaire et par fertigation. |

| Fertigation | Engrais appliqués via différents systèmes d'irrigation tels que l'irrigation au goutte-à-goutte, la micro-irrigation, l'irrigation par aspersion, etc. |

| Ammoniac anhydre | Utilisé comme engrais, injecté directement dans le sol, disponible sous forme de liquide gazeux. |

| Superphosphate simple (SSP) | Engrais phosphaté contenant uniquement du phosphore à une teneur inférieure ou égale à 35 %. |

| Triple superphosphate (TSP) | Engrais phosphaté contenant uniquement du phosphore à une teneur supérieure à 35 %. |

| Engrais à efficacité renforcée | Engrais enrobés ou traités avec des couches supplémentaires de divers ingrédients pour les rendre plus efficaces que les autres engrais. |

| Engrais conventionnel | Engrais appliqués aux cultures par des méthodes traditionnelles, notamment l'épandage, la mise en rang, l'enfouissement dans le sol, etc. |

| Micronutriments chélatés | Engrais en micronutriments enrobés d'agents chélatants tels que l'EDTA, l'EDDHA, le DTPA, l'HEDTA, etc. |

| Engrais liquides | Disponibles sous forme liquide, principalement utilisés pour l'application d'engrais aux cultures par voie foliaire et par fertigation. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les avis des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux hiérarchiques et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement