Taille et Part du Marché de la Méthionine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 2.06 Millions de tonnes |

| Volume du Marché (2031) | 2.81 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 6.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Méthionine par Mordor Intelligence

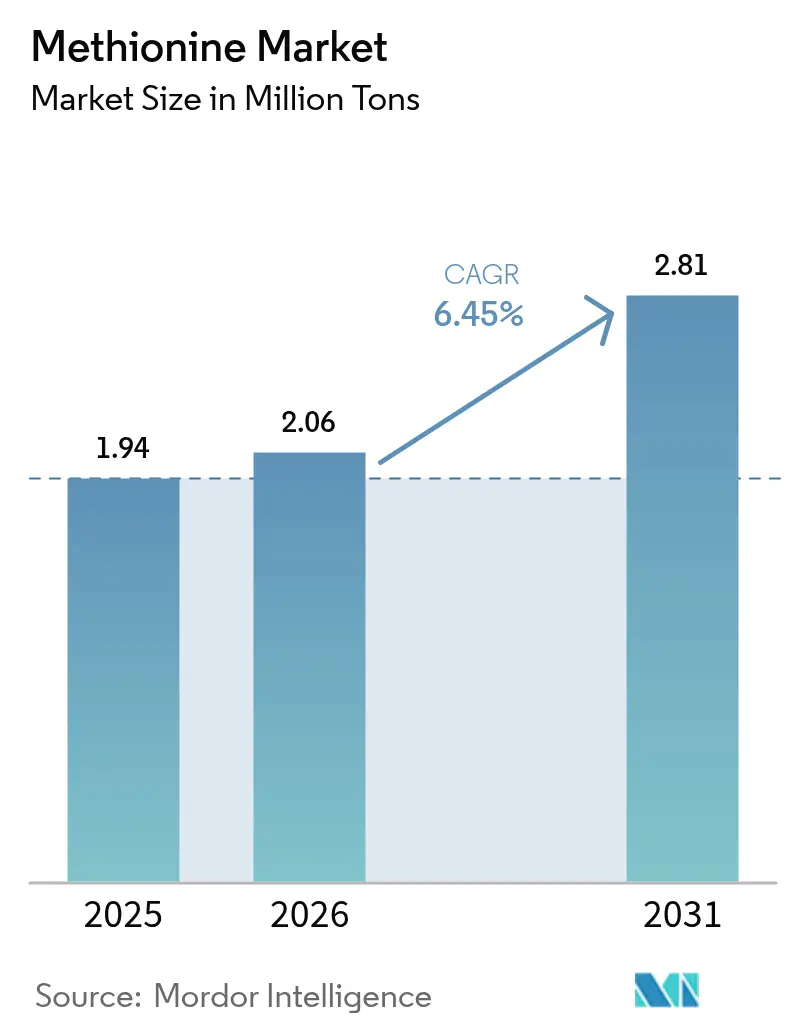

La taille du Marché de la Méthionine devrait croître de 1,94 million de tonnes en 2025 à 2,06 millions de tonnes en 2026, pour atteindre 2,81 millions de tonnes d'ici 2031, avec un TCAC de 6,45 % de 2026 à 2031. La demande croissante d'aliments pour volailles et aquaculture enrichis en méthionine, l'adoption croissante de formulations liquides dans les usines automatisées et les technologies de bio-fermentation en rapide progression reconfigurent la dynamique concurrentielle. Le basculement de la Chine de l'importation nette vers l'exportation nette en 2024 a resserré les marges des producteurs nord-américains et européens, tandis que les intégrateurs d'Asie du Sud-Est bénéficient désormais de chaînes d'approvisionnement plus courtes et de coûts logistiques réduits. L'investissement dans l'intégration de l'hydrogène vert, tel qu'achevé par Evonik Industries AG à Singapour, souligne l'importance de la réduction de l'empreinte carbone comme levier de coût et de réputation. Enfin, des substituts fonctionnels tels que la lysine cristalline et la thréonine tempèrent la hausse dans les segments hors alimentation animale, bien que les applications pharmaceutiques enregistrent toujours la croissance volumique la plus rapide.

Principaux Enseignements du Rapport

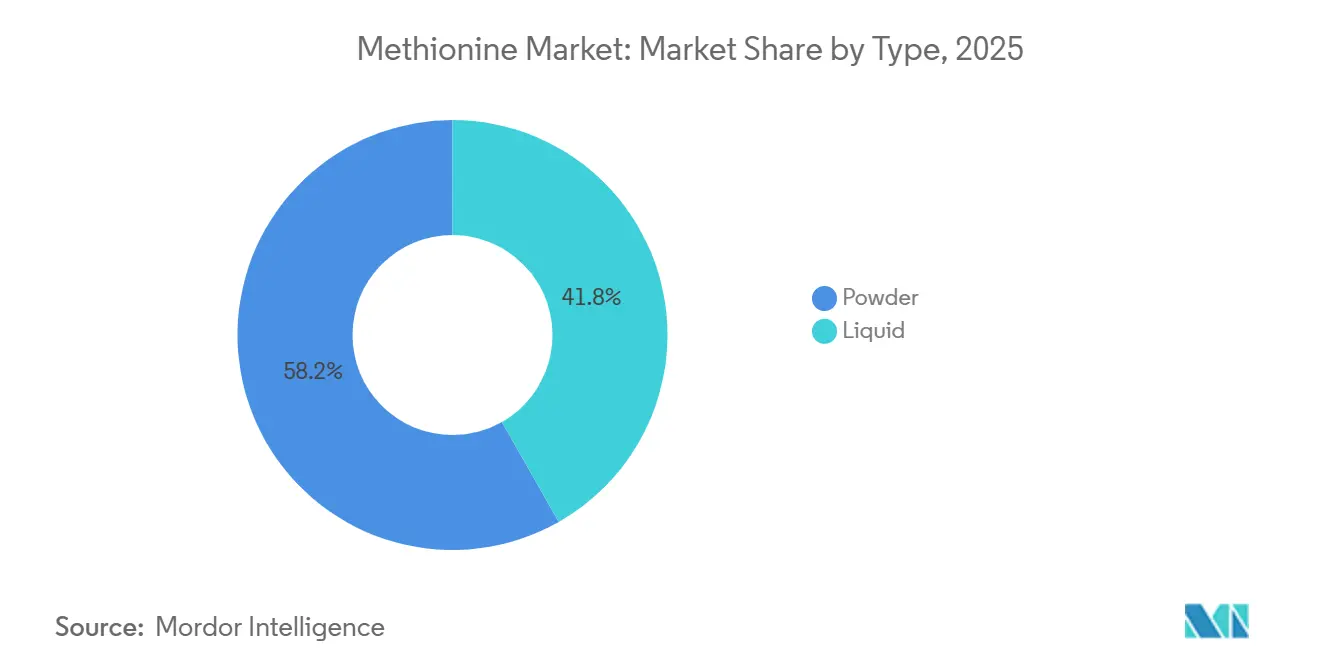

- Par type, la méthionine en poudre détenait 58,22 % de la part du marché de la méthionine en 2025, tandis que la méthionine liquide devrait croître à un TCAC de 8,24 % jusqu'en 2031.

- Par qualité, les produits de qualité alimentation animale ont capté 89,19 % du volume en 2025, tandis que les produits de qualité pharmaceutique devraient se développer à un TCAC de 8,61 % jusqu'en 2031.

- Par technologie de production, la synthèse pétrochimique représentait 85,12 % de la capacité en 2025, mais le segment de la technologie de production bio-basée progresse à un TCAC de 8,91 % jusqu'en 2031.

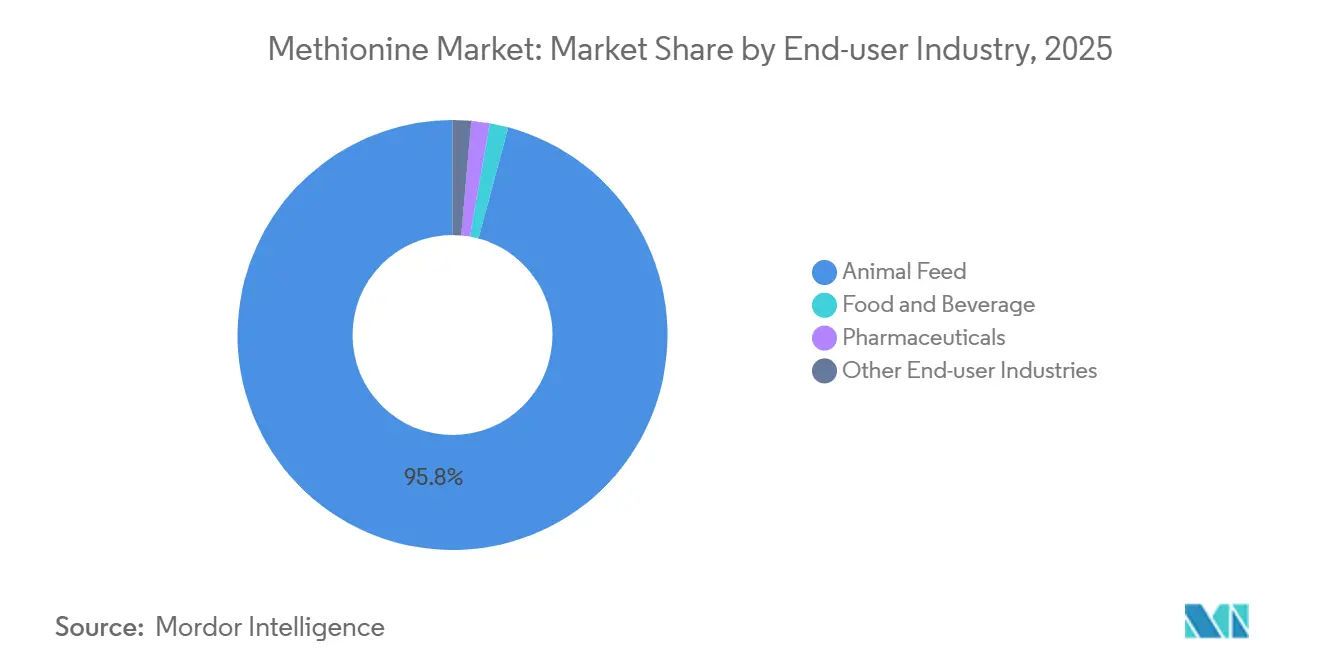

- Par secteur d'utilisation final, l'alimentation animale représentait 95,84 % de la consommation en 2025 et devrait croître à un TCAC de 7,18 % jusqu'en 2031.

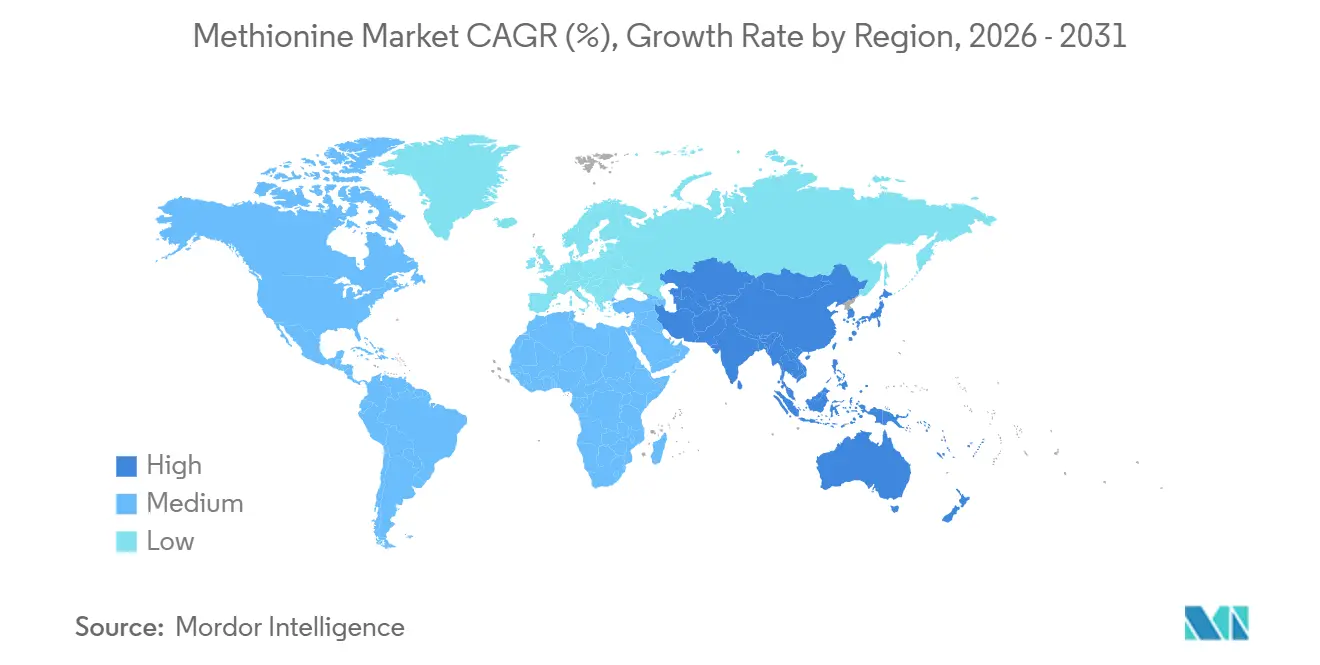

- L'Asie-Pacifique était en tête avec 45,31 % du volume en 2025 et devrait croître à 7,52 % jusqu'en 2031, portée par la Chine, le Vietnam, l'Indonésie et la Thaïlande.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de la Méthionine

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la demande d'aliments pour volailles enrichis en méthionine | +1.8% | Mondial ; 60 % du volume incrémental provenant d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion rapide de l'aquaculture intensive | +1.2% | Chine, Vietnam, Indonésie ; répercussions au Brésil et en Équateur | Moyen terme (2 à 4 ans) |

| Adoption de la méthionine protégée des ruminants chez les bovins laitiers | +0.9% | Amérique du Nord, UE, Nouvelle-Zélande, Australie | Long terme (≥ 4 ans) |

| Commercialisation de la bio-fermentation à faible coût | +1.5% | Malaisie, Chine ; usines pilotes en Amérique du Nord | Long terme (≥ 4 ans) |

| Accélération du passage à la méthionine liquide | +1.1% | Amérique du Nord, Moyen-Orient, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Demande d'Aliments pour Volailles Enrichis en Méthionine

Les producteurs avicoles intensifient la supplémentation en méthionine pour atteindre les objectifs de conversion protéique dans un contexte de prix des aliments élevés. En tant que premier acide aminé limitant dans les régimes maïs-soja, de faibles déficits freinent l'accrétion musculaire et la production d'œufs. L'usine de CJ CheilJedang d'une capacité de 180 000 tonnes par an en Malaisie, opérationnelle depuis 2024, dessert désormais les intégrateurs d'Asie du Sud-Est, réduisant les coûts logistiques jusqu'à 20 %. La pénétration de la méthionine liquide a atteint 50 % à 90 % de l'utilisation aux États-Unis et au Mexique en 2025, portée par des systèmes de dosage automatisés qui améliorent l'uniformité des troupeaux. La production de poulets de chair en Chine a dépassé 15 millions de tonnes en 2024, mais l'excédent de capacité nationale a redirigé 380 000 tonnes d'exportations vers le Vietnam, la Thaïlande et les Philippines en 2024.

Expansion Rapide de l'Aquaculture Intensive

Les systèmes d'aquaculture en circuit fermé et les cages en mer exigent un équilibrage précis des acides aminés pour réduire les rejets d'azote. La méthionine est désormais standard dans les régimes à base de soja sans farine de poisson pour le saumon atlantique, le tilapia et les crevettes. Les éleveurs de saumons norvégiens, qui ont produit 1,4 million de tonnes en 2024, spécifient la méthionine liquide pour une dispersion homogène des granulés[1]Conseil des Produits de la Mer de Norvège, "Rapport Annuel 2024," seafood.no. Les exportations de pangasius du Vietnam ont retrouvé 1,8 million de tonnes en 2025 après que des aliments enrichis en méthionine ont réduit les cycles d'élevage de dix jours. Les objectifs de réduction des pertes en nutriments de l'UE catalysent l'adoption d'acides aminés cristallins pour respecter les limites de rejet sans pénaliser les taux de croissance.

Adoption de la Méthionine Protégée des Ruminants chez les Bovins Laitiers

Les vaches à haute production produisant jusqu'à 15 000 kg de lait par lactation dépassent l'apport en méthionine ruminale. Les produits encapsulés dans des lipides délivrent de la méthionine biodisponible après le rumen, augmentant la teneur réelle en protéines du lait de 27 g par jour selon une méta-analyse de 2024[2]Journal of Dairy Science, "Méta-Analyse sur la Méthionine Protégée des Ruminants," journalofdairyscience.org. L'adoption aux États-Unis a atteint 18 % en 2024, en hausse de six points par rapport à 2020, les prix volatils du lait poussant les exploitations vers la maximisation des composants. La gamme Smartamine M d'Adisseo a enregistré une croissance des ventes de 24 % au cours de l'exercice 2024, soulignant la traction dans les segments laitiers haut de gamme.

Commercialisation de Voies de Bio-Fermentation à Faible Coût

La bio-fermentation découple l'approvisionnement des fluctuations des matières premières pétrochimiques et réduit les émissions de gaz à effet de serre d'environ 35 %. L'usine malaisienne de CJ CheilJedang, utilisant des E. coli modifiés, atteint des titres de 21,28 g/L — à parité avec la lysine industrielle — tandis que la licence de Metabolic Explorer raccourcit les cycles de fermentation à 48 heures. La Chine a accumulé 150 000 tonnes par an de capacité bio d'ici 2025, concentrée dans les provinces riches en maïs du Shandong et du Jiangsu. Cependant, les coûts élevés de cristallisation haute pureté et de certification sans OGM retardent la pénétration massive en Europe.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des matières premières pétrochimiques | -0.8% | Europe, Amérique du Nord, marchés spot mondiaux | Court terme (≤ 2 ans) |

| Disponibilité de substituts fonctionnels d'acides aminés | -0.5% | Mondial, notamment dans les formulations à faible teneur en protéines | Moyen terme (2 à 4 ans) |

| Capacité limitée aux normes BPF pour les usages cliniques | -0.2% | Amérique du Nord, UE, Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières Pétrochimiques

Le procédé Degussa repose sur le propylène, le méthyl mercaptan et l'acroléine — des matières premières exposées aux fluctuations du pétrole et du gaz. Les prix chinois de l'acroléine sont passés de 7 800 CNY par tonne au quatrième trimestre 2024 à 6 500 CNY par tonne au premier trimestre 2025, puis ont rebondi à 7 200 CNY par tonne au troisième trimestre, comprimant les marges des non-intégrés jusqu'à 15 %. Les contrats européens de propylène ont culminé à 1 150 EUR par tonne début 2025 après des arrêts de raffineries. Le projet d'hydrogène vert d'Evonik Industries AG à Singapour se couvre contre la volatilité fossile et permet une réduction de 6 % des émissions de carbone.

Disponibilité de Substituts Fonctionnels d'Acides Aminés

Les régimes à faible teneur en protéines supplémentés en lysine, thréonine, valine et isoleucine peuvent réduire l'inclusion de méthionine. Les droits antidumping de l'UE allant jusqu'à 84,8 % sur la valine et la lysine chinoises en 2024 ont temporairement soutenu la demande de méthionine. Le Brésil a ensuite ajouté des droits de 13,9 % à 36,5 % sur la lysine chinoise, signalant des tendances protectionnistes plus larges. Les nouvelles protéines, telles que la farine d'insectes, contiennent une teneur en méthionine de base plus élevée et pourraient réduire les besoins en supplémentation de 10 % à 15 % à plus long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : La Poudre Domine tandis que le Liquide Croît Plus Rapidement

La méthionine en poudre représentait 58,22 % du volume en 2025, tandis que la méthionine liquide devrait afficher un TCAC de 8,24 %, le plus rapide parmi tous les formats. Au Moyen-Orient, l'application de la norme ISO 22000 accélère la transition, et les intégrateurs saoudiens ont modernisé leurs lignes en 2025 pour limiter les émissions de particules. La poudre reste ancrée dans les usines asiatiques et latino-américaines fragmentées où les dépenses en capital pour les systèmes liquides avoisinent 200 000 à 300 000 USD par ligne.

La méthionine en poudre conserve néanmoins une résilience logistique et une stabilité à température ambiante. L'usine d'Evonik Industries AG à Singapour propose les deux formats, se couvrant contre les changements réglementaires ou clients soudains. L'effet combiné ancre le marché de la méthionine, et la part du liquide devrait dépasser 50 % d'ici 2031 à mesure que la consolidation en Asie du Sud-Est se poursuit.

Par Qualité : L'Alimentation Animale Domine, le Pharmaceutique s'Accélère

Les produits de qualité alimentation animale ont capté 89,19 % du volume en 2025, reflétant la primauté de la volaille, du porc et de l'aquaculture. La demande la plus élevée de méthionine de qualité alimentation animale est attribuable à la demande en protéines animales dans la région Asie-Pacifique. Les variantes protégées des ruminants augmentent les rendements en protéines du lait de 27 g par jour et se sont répandues dans 18 % des troupeaux laitiers américains.

Les produits de qualité pharmaceutique se développent à un TCAC de 8,61 % dans le contexte du vieillissement des populations nécessitant une nutrition parentérale. L'offre reste cependant tendue car les mises à niveau aux normes BPF coûtent plus de 50 millions USD par ligne et nécessitent une validation pluriannuelle. La qualité alimentation et boissons détient moins de 1 % de part mais commande des primes de prix de 40 % à 60 % grâce aux normes de pureté des formules infantiles et des compléments alimentaires.

Par Technologie de Production : La Bio-Fermentation Défie l'Hégémonie Pétrochimique

La synthèse pétrochimique contrôlait 85,12 % de la capacité nominale en 2025, tandis que la production bio-basée devrait croître à un TCAC de 8,91 % d'ici 2031, les titres atteignant désormais l'économie de la lysine. L'unité malaisienne de CJ CheilJedang affiche une empreinte carbone inférieure de 35 % grâce au glucose à base de maïs et à l'énergie renouvelable. Le procédé liquide continu de 180 000 tonnes par an de Zhejiang NHU Co., Ltd. réduit l'utilisation d'acroléine de 8 % et abaisse les coûts variables jusqu'à 70 USD par tonne.

L'énergie de cristallisation pèse encore sur l'économie de la fermentation, et la certification sans OGM est obligatoire pour l'adoption dans l'alimentation animale en Europe. Néanmoins, la volatilité soutenue du brut favorise la fermentation, tandis que les pôles du Moyen-Orient riches en méthane maintiennent la compétitivité en coûts des acteurs pétrochimiques établis.

Par Secteur d'Utilisation Final : L'Alimentation Animale Domine, les Segments de Niche Émergent

L'alimentation animale a absorbé 95,84 % de la consommation en 2025 et devrait maintenir un TCAC de 7,18 %, portée par la part de 70 % de la volaille dans la demande d'aliments. La taille du marché de la méthionine pour les aliments d'aquaculture devrait passer de 190 000 tonnes en 2026 à 290 000 tonnes d'ici 2031.

Les usages pharmaceutiques et alimentaires et boissons restent ensemble inférieurs à 5 % mais enregistrent des taux de croissance plus élevés. Les hôpitaux au Japon, en Corée du Sud et en Allemagne standardisent le PROSOL 20 % dans les unités de soins intensifs mais font face à un risque de rationnement jusqu'à l'arrivée de nouvelles capacités aux normes BPF. Les mélanges pour la nutrition sportive et les formules infantiles exploitent les propriétés antioxydantes de la méthionine de qualité alimentaire, bien que le secteur de la méthionine voie les nouveaux entrants dissuadés par les exigences de lignes dédiées.

Analyse Géographique

L'Asie-Pacifique commandait 45,31 % du volume en 2025 et progressera à 7,52 % par an jusqu'en 2031. La Chine est passée à l'exportation nette en 2024, expédiant 380 000 tonnes et réduisant ses importations à 156 000 tonnes, un changement qui a comprimé les marges européennes et nord-américaines. Deux usines chinoises mises en service en 2025-2026 ajoutent 380 000 tonnes par an, tandis que l'expansion de 340 000 tonnes par an d'Evonik Industries AG à Singapour consolide la pertinence des acteurs établis. Le Japon et la Corée du Sud se concentrent sur l'approvisionnement de qualité BPF, avec Ajinomoto Co., Inc. qui met en service 1 200 tonnes par an d'ici 2027 pour atténuer les pénuries hospitalières.

L'Amérique du Nord détenait une part de marché significative en 2025. La taille du marché de la méthionine pour les formulations liquides connaît une demande significative à mesure que les usines automatisées dominent. L'adoption laitière des variantes protégées des ruminants a atteint 18 % en 2024, soutenant les ventes à valeur ajoutée. L'Europe, avec une part de 18 %, est aux prises avec des enquêtes protectionnistes sur les importations d'acides aminés et pourrait étendre les droits à la méthionine si les afflux d'importations persistent.

L'Amérique du Sud et le Moyen-Orient et l'Afrique restent dépendants des importations mais affichent une forte croissance de la volaille et de l'aquaculture. L'action antidumping du Brésil sur la lysine signale une disposition à protéger les producteurs locaux, tandis que les nouvelles règles de qualité de l'air en Arabie Saoudite stimulent les mises à niveau vers le format liquide. L'Argentine et l'Afrique du Sud déploient des stratégies de nutrition de précision pour améliorer la compétitivité à l'exportation, augmentant progressivement la consommation régionale de méthionine.

Analyse de la chaîne de valeur

La chaîne de valeur de la méthionine commence par des intrants pétrochimiques et soufrés en amont utilisés pour fabriquer les intermédiaires clés, la majorité de la DL-méthionine industrielle étant produite par synthèse chimique à partir d'acroléine, de méthylmercaptan et de cyanure d'hydrogène (HCN) comme précurseurs principaux. L'exposition aux matières premières concentre le risque autour du propylène (acroléine), du méthanol (souvent lié à la chimie du méthylmercaptan) et de la disponibilité du soufre, ce qui rend les producteurs sensibles aux fluctuations des marchés de l'énergie et à la logistique chimique maritime.

En aval intermédiaire, un petit groupe de producteurs mondiaux intégrés, dont Evonik, Adisseo, NHU et Novus International, convertissent les intermédiaires en méthionine sous forme de poudre et de liquide et gèrent des spécifications de qualité alignées sur les usages alimentaires ou de type GMP. En aval, les volumes s'orientent en grande partie vers les circuits de nutrition animale via les fabricants de prémélanges et les usines d'aliments, où les formats liquides s'intègrent aux systèmes de dosage automatisés tandis que la poudre reste courante là où l'infrastructure de manutention est plus simple. Le coût livré est déterminé par la fiabilité de la distribution et la logistique en vrac (mise en sac, stockage et entreposage régional), en particulier sur les marchés dépendants des importations.

Paysage Concurrentiel

Le marché de la méthionine est modérément consolidé. Les acteurs chinois, menés par Zhejiang NHU Co., Ltd. et Inner Mongolia Lingsheng, s'étendent agressivement via les voies pétrochimiques et de fermentation. Le complexe de Singapour d'Evonik Industries AG intégrant l'hydrogène vert réduit l'intensité carbone de 6 % et positionne l'entreprise pour les mandats d'approvisionnement à faibles émissions.

Les opportunités inexploitées résident dans les mélanges protégés des ruminants et les encapsulations multi-nutriments. Cependant, les producteurs de niveau intermédiaire sans intégration pétrochimique ni propriété intellectuelle en fermentation font face à des marges en réduction.

Leaders du Secteur de la Méthionine

Evonik Industries AG

Adisseo

Novus International, Inc.

CJ CHEILJEDANG CORP

Sumitomo Chemical Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les dispositifs de production à faible carbone et à approvisionnement sécurisé créent un espace libre visible, à mesure que les acheteurs et les producteurs réagissent à la volatilité des matières premières et aux contraintes carbone. La mise en service par Evonik d'un pipeline de méthanol longue distance entre Lulsdorf et Wesseling en juin 2026 témoigne d'investissements visant à sécuriser les matières premières critiques pour la production de méthionine, tout en visant une réduction des émissions liées au transport, un modèle qui pourrait être reproduit sur d'autres grands sites européens.

Les choix en matière de capacité et de technologie génèrent également des poches d'opportunités selon la géographie et la forme du produit. La Chine reste le principal foyer d'expansion à grande échelle, notamment avec l'annonce par Hebang Biotechnology d'un investissement de 7,75 milliards de CNY pour un projet de méthionine de 600 000 tonnes par an (achèvement de la construction visé pour 2029), ce qui soutient l'autosuffisance régionale et la capacité d'exportation. Parallèlement, le débottlenecking et la modernisation dans les pôles établis ouvrent la voie à des formats à plus forte valeur et à des offres axées sur les services. Cela inclut l'expansion par Adisseo de sa capacité pour le Rhodimet AT88 de 40 000 tonnes à Burgos, en Espagne (opérationnelle en 2026 selon les communications de l'entreprise), ainsi que des mises à niveau logistiques telles que l'achèvement par Evonik en 2025 d'améliorations à Anvers pour renforcer le débit d'emballage et de stockage pour les expéditions mondiales.

Développements récents du secteur

- Juin 2026 : Evonik a mis en service un nouveau pipeline de méthanol longue distance reliant Lulsdorf et Wesseling en Allemagne pour optimiser l'approvisionnement en méthanol destiné à la production de méthionine. Cette mesure renforce la sécurité des matières premières pour un flux de précurseurs clé et favorise une réduction des émissions liées à la logistique par rapport à un approvisionnement par camion, renforçant la compétitivité de son dispositif européen de méthionine.

- Novembre 2025 : Evonik a achevé des mises à niveau de son site de production de méthionine à Anvers, en Belgique, notamment un système de remplissage automatisé pour sacs de 1 000 kilogrammes et une capacité de stockage élargie. Ces changements améliorent l'efficacité de la logistique sortante et la flexibilité des expéditions, ce qui est important pour servir les grands intégrateurs et gérer la volatilité des flux commerciaux mondiaux.

- Août 2024 : Evonik a achevé l'expansion de son installation de production de MetAMINO à Singapour, augmentant la capacité annuelle de 40 000 tonnes métriques pour atteindre 340 000 tonnes métriques. Ce volume supplémentaire soutient la croissance de la demande en Asie-Pacifique et offre une base d'approvisionnement régionale plus solide, alors que la Chine s'est orientée vers des exportations plus importantes durant la période.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché de la méthionine couvre la demande et l'offre mondiales de méthionine utilisée dans la nutrition animale et certaines applications à usage humain, mesurées en volume de produit vendu dans les circuits d'utilisation finale au cours de la période étudiée.

Exclusions du périmètre : nous ne comptabilisons pas les revenus des aliments pour animaux en aval, les ventes de prémélanges ou d'aliments composés, ni les mélanges d'acides aminés plus larges où la méthionine ne peut être clairement isolée.

Aperçu de la segmentation

- Par Type

- Poudre

- Liquide

- Par Qualité

- Qualité Alimentation Animale

- Qualité Alimentation et Boissons

- Qualité Pharmaceutique

- Technologie de Production

- Synthèse Pétrochimique

- Fermentation Bio-basée

- Par Secteur d'Utilisation Final

- Alimentation et Boissons

- Produits Pharmaceutiques

- Alimentation Animale

- Autres Secteurs d'Utilisation Final

- Par Géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure du marché et fixer des limites réalistes pour les volumes par région et par usage final. Nous nous sommes appuyés sur des signaux publics de commerce et de production, tels que les statistiques d'importation-exportation d'UN Comtrade, les indicateurs d'élevage et d'utilisation alimentaire de la FAOSTAT, les publications de l'USDA et d'autres ministères de l'agriculture, ainsi que les notes de perspectives OCDE-FAO décrivant les tendances de la demande en protéines animales et de l'efficacité alimentaire. Nous avons également examiné des articles évalués par des pairs sur la nutrition animale pour comprendre les fourchettes d'inclusion habituelles et la manière dont la demande de méthionine suit les cycles avicoles et porcins.

De plus, nous avons examiné les rapports annuels d'entreprises, les présentations aux investisseurs, les sites d'associations et la presse spécialisée réputée afin de recenser les ajouts de capacité, les évolutions technologiques et les contraintes de chaîne d'approvisionnement. Lorsqu'elles étaient disponibles, une base de données d'expéditions d'importation-exportation au niveau détaillé et une base de données de brevets ont été utilisées pour vérifier la cohérence des changements de direction des échanges et repérer les innovations de procédé pouvant affecter l'offre effective. Les sources énumérées ci-dessus ne sont données qu'à titre indicatif et ne sont pas exhaustives ; nous avons également consulté de nombreux autres documents publics pour appuyer la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Les données primaires ont été recueillies au moyen d'entretiens structurés avec des experts et de courtes enquêtes auprès de producteurs, de distributeurs, de formulateurs d'aliments et de spécialistes du domaine qui suivent l'utilisation des acides aminés dans les régimes animaux. Ces échanges ont permis de valider les moteurs de demande régionaux, de confirmer les hypothèses de taux d'exploitation et les calendriers de débottlenecking, et de mettre à l'épreuve la répartition par qualité et par application dans les zones APAC, EMEA et Amériques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 29 % | Cadres dirigeants (CXO) : 17 % | APAC : 40 % |

| Rang intermédiaire : 54 % | Responsables fonctionnels/d'unité : 32 % | EMEA : 37 % |

| Acteurs plus petits : 17 % | Managers : 51 % | Amériques : 23 % |

Dimensionnement et prévision du marché

Le dimensionnement du marché commence par une constitution descendante du bassin de demande, où les indicateurs de production animale et de fabrication d'aliments sont traduits en besoins en méthionine, puis ajustés en fonction des pratiques de formulation et de la pénétration des acides aminés complémentaires par région. Pour ancrer les totaux, nous avons corroboré les résultats à l'aide d'approximations ascendantes sélectives, telles que la capacité échantillonnée des producteurs par région, la disponibilité liée au commerce et des vérifications de canaux réconciliant la consommation implicite avec les flux entrants observables.

Les intrants utilisés dans le modèle comprennent les tendances de production avicole et porcine, la croissance de la production d'aliments composés, les taux d'inclusion habituels de méthionine pour les principales rations, la dépendance régionale aux importations, ainsi que les annonces de capacité et les calendriers de mise en service affectant la disponibilité de l'offre. En pratique, les évolutions des flux commerciaux et les tensions à court terme sur la disponibilité ont également servi de vérifications de cohérence, car elles expliquent souvent les comportements de substitution et les retards d'achat dans les applications alimentaires.

Pour les prévisions, une analyse de scénarios a été utilisée avec un scénario de base ancré sur les vues consensuelles des répondants primaires concernant la croissance des protéines animales et des taux d'exploitation réalistes, suivi de tests de sensibilité pour les fluctuations des coûts des matières premières et les ajouts de capacité. Lorsque la visibilité ascendante était incomplète, les écarts ont été traités à l'aide de fourchettes d'utilisation prudentes, puis recoupés avec les balances commerciales et les indicateurs de consommation régionaux avant de finaliser les volumes annuels.

Validation des données et cycle de mise à jour

Les résultats sont validés au moyen de plusieurs contrôles afin de détecter rapidement les valeurs aberrantes et de les corriger avec des éléments probants. Nous comparons le modèle à des signaux indépendants tels que l'évolution de la position commerciale nette, les mouvements de production d'aliments et l'orientation des taux d'exploitation, puis nous examinons tout écart important au niveau régional et applicatif avant validation.

Les révisions par les analystes se font par couches, où les hypothèses clés sont remises en question, recalculées et retestées pour confirmer que les totaux évoluent de manière logique d'une année à l'autre. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des événements majeurs tels que des arrêts importants d'usines, de nouveaux démarrages de capacité ou des changements marqués dans la politique commerciale. Avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vision la plus actuelle disponible à ce moment-là.

Comparaison du dimensionnement du marché de la méthionine par Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché de la méthionine publiées peuvent sembler très différentes même lorsqu'il s'agit du même produit, car les règles de comptage et les unités ne sont pas toujours alignées. Les écarts proviennent généralement du choix entre valeur ou volume, de ce qui est comptabilisé autour de l'utilisation alimentaire, et de la manière dont les hypothèses de tarification et de devise sont traitées.

Les vérifications de la balance commerciale, les signaux de capacité et d'utilisation, ainsi que les indicateurs de production alimentaire, sont les éléments probants qui maintiennent l'estimation de Mordor Intelligence ancrée à la consommation physique en tonnes, plutôt que de la convertir en revenus à l'aide de prix mixtes pouvant varier selon la région et le trimestre.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,94 million d'USD (2025) | |

| Cabinet de conseil mondial A | 4,16 milliards d'USD (2025) | Ce chiffre est basé sur la valeur, il dépend donc du prix de vente moyen et des hypothèses de calendrier des devises, et il peut également traiter certains mélanges liés à l'alimentation animale différemment lors de la correspondance entre le produit et l'usage final. |

| Éditeur professionnel du secteur B | 7,00 milliards d'USD (2025) | Une estimation de valeur plus élevée peut résulter de l'inclusion de paniers d'applications et de catégories de sources plus larges, ainsi que de l'application de progressions de PVM mondiales sans réconciliation étroite avec les flux commerciaux régionaux et les contraintes de taux d'exploitation. |

L'écart observé dans le tableau s'explique principalement par le choix des unités et par la manière dont la tarification, la répartition par qualité et la couverture des applications adjacentes sont traitées dans le modèle. En maintenant des hypothèses traçables jusqu'aux indicateurs de demande, puis en les validant par des entretiens, le résultat final reste reproductible et facile à revérifier lors des cycles d'actualisation annuels.

Questions Clés Traitées dans le Rapport

Quel est le volume projeté du marché de la méthionine en 2031 ?

La demande mondiale devrait atteindre 2,81 millions de tonnes d'ici 2031, avec un TCAC de 6,45 % de 2026 à 2031.

Quel segment affiche la croissance la plus rapide au sein du marché de la méthionine ?

La méthionine liquide est en tête avec un TCAC de 8,24 % jusqu'en 2031, à mesure que le dosage automatisé dans les usines d'alimentation se développe.

Pourquoi la bio-fermentation est-elle importante pour l'approvisionnement en méthionine ?

Elle réduit les émissions de gaz à effet de serre d'environ 35 % et découple les coûts des matières premières pétrochimiques volatiles.

Quelle est la part de l'alimentation animale dans la consommation de méthionine ?

L'alimentation animale représentait 95,84 % du volume en 2025 et restera au-dessus de 90 % jusqu'en 2031.

Quelle région ajoutera le plus de nouvelles capacités de méthionine d'ici 2027 ?

La Chine ajoute 380 000 tonnes par an sur deux projets et reste le principal contributeur aux nouvelles capacités mondiales.

Qu'est-ce qui maintient l'offre de méthionine de qualité pharmaceutique tendue ?

Seulement environ 8 000 tonnes par an répondent aux normes BPF, et les nouvelles lignes nécessitent une validation pluriannuelle et des investissements supérieurs à 50 millions USD.

Dernière mise à jour de la page le: