Taille et parts du marché du métavers dans le secteur de la santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 16.11 Milliards de dollars |

| Taille du Marché (2031) | 62.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 31.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du métavers dans le secteur de la santé par Mordor Intelligence

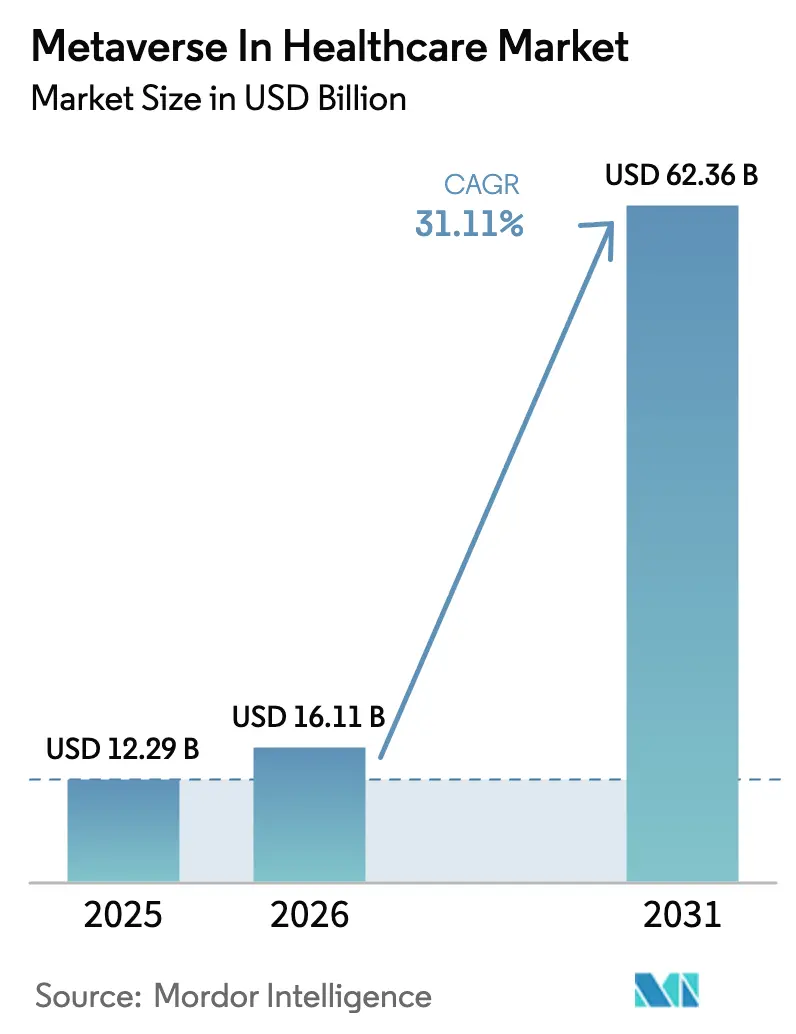

La taille du marché du métavers dans le secteur de la santé était évaluée à 12,29 milliards USD en 2025 et devrait croître de 16,11 milliards USD en 2026 pour atteindre 62,36 milliards USD d'ici 2031, à un TCAC de 31,11 % au cours de la période de prévision (2026-2031). Les technologies immersives passent des projets pilotes au déploiement à l'échelle de l'entreprise, alors que les hôpitaux recherchent des modèles d'engagement des patients axés sur le numérique pour compenser les pénuries de personnel clinique et la hausse des coûts. La normalisation post-pandémique de la télésanté, la baisse rapide des prix des équipements AR/VR et des voies de remboursement plus claires pour les thérapies en réalité étendue accélèrent les cycles d'approvisionnement. Parallèlement, les alliances stratégiques entre les systèmes de santé et les leaders du cloud-IA donnent aux prestataires accès à la puissance de calcul nécessaire pour des jumeaux numériques complexes sans investissement initial important. Les organismes de réglementation formalisent également des lignes directrices qui traitent certaines thérapies en réalité étendue comme des équipements médicaux durables, améliorant ainsi la confiance des payeurs et réduisant le délai de génération de revenus.[1]U.S. Food and Drug Administration, « Fonctions logicielles des dispositifs activés par l'intelligence artificielle : gestion du cycle de vie et recommandations pour les soumissions de mise sur le marché », FDA, fda.gov

Principaux enseignements du rapport

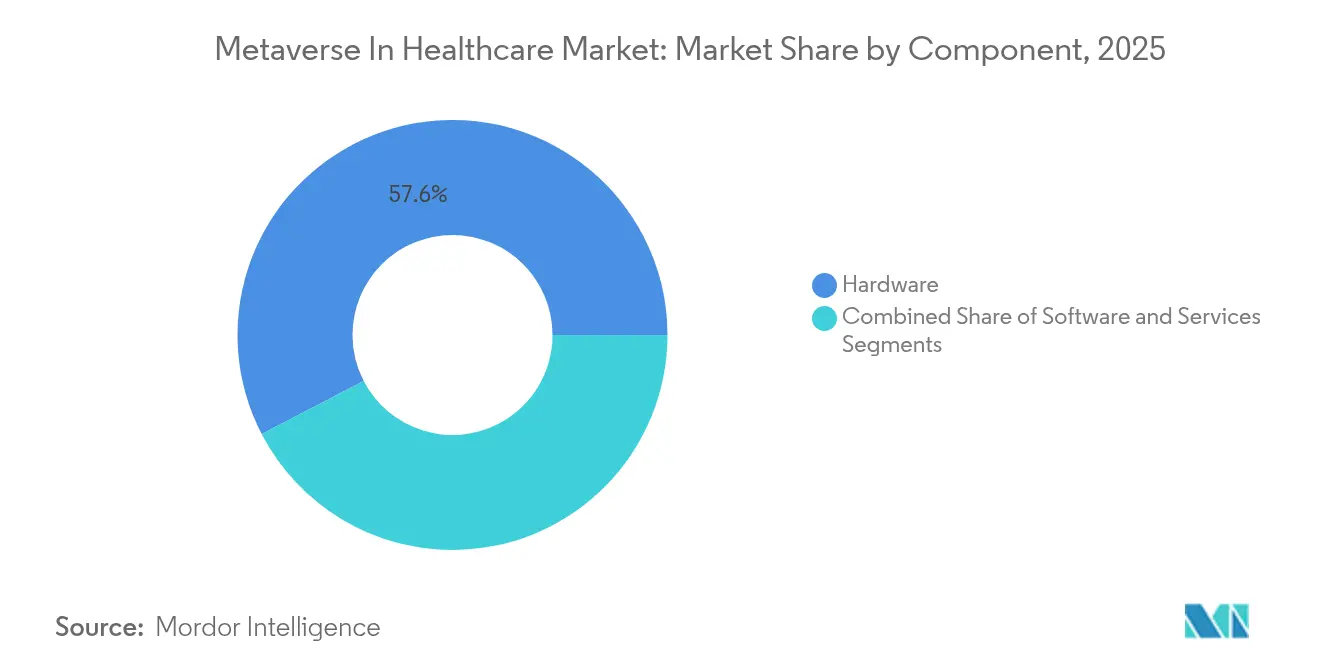

- Par composant, le matériel a dominé avec 57,62 % de la part du marché du métavers dans le secteur de la santé en 2025, tandis que les services devraient afficher le TCAC le plus rapide de 34,20 % jusqu'en 2031.

- Par technologie, la réalité augmentée détenait 58,65 % de la part des revenus en 2025 ; les jumeaux numériques devraient se développer à un TCAC de 35,10 %.

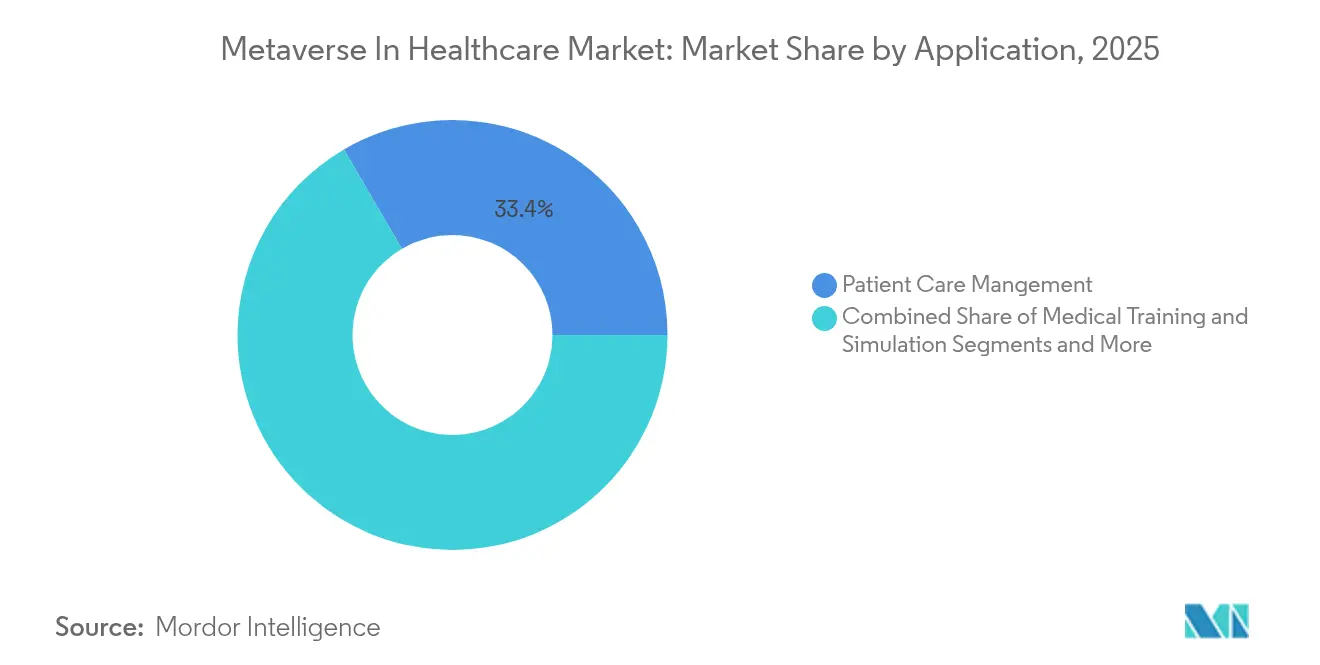

- Par application, la gestion des soins aux patients représentait 33,42 % de la taille du marché du métavers dans le secteur de la santé en 2025, tandis que la thérapie VR en santé mentale progresse à un TCAC de 33,90 %.

- Par utilisateur final, les hôpitaux et les cliniques ont capté 57,80 % de la demande de 2025, tandis que les payeurs et les assureurs enregistrent le TCAC le plus élevé de 33,10 % jusqu'en 2031.

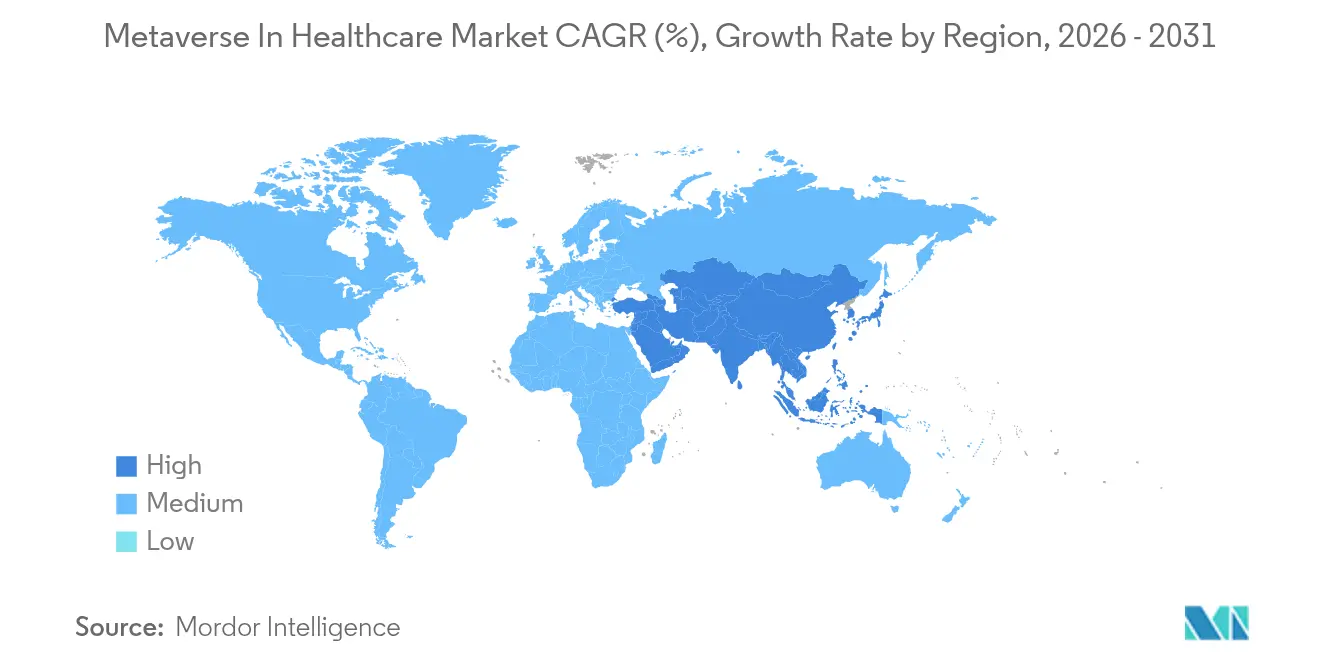

- Par géographie, l'Amérique du Nord représentait 42,05 % des revenus de 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 32,90 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du métavers dans le secteur de la santé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor de la télésanté et de l'adoption des soins virtuels après la COVID-19 | +8.2% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| La baisse des prix moyens de vente des dispositifs AR/VR élargit l'adoption hospitalière | +6.8% | Mondial, avec une adoption accélérée sur les marchés de l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Les partenariats entre les grandes entreprises technologiques et les prestataires de soins débloquent les budgets d'investissement | +5.4% | Amérique du Nord et UE en cœur de cible, avec des retombées vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Les orientations provisoires de la FDA sur la réalité étendue et les thérapies numériques accélèrent le remboursement | +4.9% | Amérique du Nord en priorité, adoption secondaire dans l'UE | Long terme (≥ 4 ans) |

| La planification chirurgicale par jumeaux numériques réduit les primes de responsabilité médicale | +3.7% | Amérique du Nord et UE, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Les pôles de tourisme médical dans le métavers ouvrent de nouveaux bassins de patients | +2.8% | Asie-Pacifique en cœur de cible, marchés émergents d'Afrique et du Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la télésanté et de l'adoption des soins virtuels après la COVID-19

Les volumes de soins virtuels restent élevés, et les projections des analystes suggèrent que 30 % de toutes les consultations médicales aux États-Unis seront dispensées à distance d'ici 2026. Les systèmes de santé superposent désormais des environnements immersifs aux appels vidéo pour offrir un engagement patient plus riche. Les consultations psychiatriques affichent déjà une pénétration virtuelle de 38,3 %, stimulant la demande de salles de thérapie VR dédiées qui améliorent l'observance et les résultats. L'Espace européen des données de santé, en vigueur depuis mars 2025, soutient davantage les soins virtuels transfrontaliers en standardisant les échanges de données. Les prestataires pilotent des « hôpitaux virtuels » dotés d'équipes multidisciplinaires qui surveillent les patients en permanence via des tableaux de bord du métavers. Ces programmes soulagent les contraintes de capacité des établissements physiques tout en étendant l'accès aux spécialistes dans les communautés rurales.

La baisse des prix moyens de vente des dispositifs AR/VR élargit l'adoption hospitalière

La baisse agressive des coûts des composants a ramené les prix des casques d'entrée de gamme en dessous de 400 USD, rendant les essais cliniques économiquement viables pour les hôpitaux de taille moyenne. L'utilisation de la réalité mixte en chirurgie dentaire affiche désormais un retour sur investissement positif sur cinq ans, car la réduction des erreurs de traitement compense les coûts matériels. L'autorisation de l'Apple Vision Pro pour l'imagerie chirurgicale, soutenue par l'application Cinematic Reality de Siemens Healthineers, démontre comment les dispositifs grand public peuvent répondre aux exigences de fidélité clinique. Des enquêtes révèlent que 99 % des cliniciens estiment que la VR a une valeur clinique, mais que 95 % ne l'ont jamais utilisée en pratique, soulignant la nécessité de partenaires de mise en œuvre clé en main. Les fournisseurs qui combinent la location de matériel, les abonnements logiciels et la formation aux flux de travail cliniques gagnent rapidement du terrain.

Les partenariats entre les grandes entreprises technologiques et les prestataires de soins débloquent les budgets d'investissement

Les coentreprises avec des fournisseurs de cloud hyperscale réduisent le risque et le coût d'adoption de la réalité étendue avancée. L'alliance de Microsoft avec NVIDIA donne aux hôpitaux un accès à la demande au calcul accéléré qui alimente des jumeaux numériques photoréalistes. CVS Health investit 20 milliards USD au cours de la prochaine décennie pour moderniser les points d'entrée numériques, créant des opportunités de revenus pluriannuelles pour les fournisseurs de plateformes du métavers. Des entreprises pharmaceutiques telles que Novo Nordisk utilisent le supercalculateur Gefion de NVIDIA pour accélérer la découverte de médicaments en exécutant des essais cliniques in silico. Les modèles d'investissement partagé permettent aux prestataires plus petits d'accéder à une infrastructure de niveau entreprise sans en être propriétaires, ce qui accélère à son tour les effets de réseau de l'écosystème.

Les orientations provisoires de la FDA sur la réalité étendue et les thérapies numériques accélèrent le remboursement

Les orientations en attente de la FDA sur les fonctions logicielles des dispositifs activés par l'IA décrivent comment les développeurs peuvent obtenir une autorisation de mise sur le marché pour les thérapies en réalité étendue adaptatives. Le programme « Le domicile comme centre de soins de santé » de l'agence positionne la réalité augmentée et virtuelle comme un outil pour remédier aux inégalités de santé liées au diabète. Medicare a proposé de nouveaux codes HCPCS couvrant les thérapies immersives numériques en santé mentale, signalant aux payeurs privés que le remboursement est cliniquement et économiquement justifiable. RelieVRx d'AppliedVR est devenu la première thérapie VR à recevoir un code d'équipement médical durable, établissant un précédent vital. Une politique plus claire supprime un obstacle majeur au financement pour les hôpitaux qui évaluent des déploiements à grande échelle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés d'infrastructure initiale et d'intégration | -7.3% | Mondial, avec un impact aigu sur les marchés émergents | Court terme (≤ 2 ans) |

| Risques liés à la cybersécurité et à la souveraineté des données des patients | -5.8% | Mondial, avec des réglementations plus strictes dans l'UE en vertu du RGPD | Moyen terme (2-4 ans) |

| Le manque de preuves sur les résultats cliniques ralentit la couverture des payeurs | -4.2% | Marchés d'assurance en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Pénurie de développeurs de contenu en réalité étendue conformes à la loi HIPAA | -3.1% | Amérique du Nord en priorité, impact secondaire mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'infrastructure initiale et d'intégration

Le déploiement d'une réalité étendue de niveau entreprise nécessite des mises à niveau du réseau, une cybersécurité renforcée et une intégration avec les dossiers médicaux électroniques. Les petites cliniques peinent à amortir les achats de dispositifs et la formation du personnel sur des volumes de patients limités. Une étude coût-bénéfice de la réalité mixte en dentisterie n'a montré un retour sur investissement positif qu'après trois ans, soulignant la pression sur les flux de trésorerie en début de période. Les hôpitaux font également face à des guerres d'enchères pour des intégrateurs de systèmes qui comprennent à la fois les normes de données HL7 et les moteurs 3D en temps réel, ce qui gonfle les budgets de projet. Les mécanismes de financement qui regroupent le matériel, les logiciels et les services en abonnements de charges d'exploitation peuvent atténuer l'obstacle, mais ils sont encore en cours d'émergence sur de nombreux marchés.[2]Christine T. Shiner, « Perspectives sur l'utilisation de la réalité virtuelle dans un établissement hospitalier public », BMC Digital Health, bmcdigitalhealth.biomedcentral.com

Risques liés à la cybersécurité et à la souveraineté des données des patients

Les casques VR collectent des signaux biométriques détaillés tels que les schémas de regard et la démarche, qui sont considérés comme hautement sensibles en vertu du RGPD. Les études de modélisation des menaces identifient la falsification et le profilage des utilisateurs comme des vecteurs d'attaque majeurs. Le chiffrement homomorphe et les architectures à confiance zéro promettent des mesures d'atténuation, mais ils ajoutent de la latence et des coûts.[3]Vasilis Xynogalas, « Le métavers : à la recherche de la conformité avec le Règlement général sur la protection des données », International Data Privacy Law, academic.oup.com Les systèmes de santé multinationaux doivent également naviguer dans des règles de localisation des données contradictoires qui compliquent les stratégies de déploiement dans le cloud. Les primes d'assurance cybernétique augmentent en réponse aux violations très médiatisées impliquant des dispositifs de réalité étendue, ce qui a un impact sur le coût total de possession.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la domination du matériel se déplace vers les modèles de services

Le matériel représentait 57,62 % du marché du métavers dans le secteur de la santé en 2025, soulignant l'intensité capitalistique des casques de réalité étendue, des gants haptiques et des capteurs spatiaux. Les hôpitaux acquièrent ces actifs principalement pour la répétition chirurgicale et les laboratoires de simulation haute fidélité. Cependant, les services devraient croître à un TCAC de 34,20 %, reflétant la préférence des prestataires pour les plateformes d'abonnement qui incluent les mises à jour logicielles, l'hébergement géré et le support clinique. Les offres de métavers en tant que service regroupent la surveillance de la conformité et l'analyse des performances, aidant les directeurs des systèmes d'information à justifier les allocations budgétaires d'exploitation.

La transition vers les contrats de service répond également au risque lié aux cycles de renouvellement. La durée de vie du matériel se raccourcit à mesure que les résolutions des casques et les exigences des processeurs augmentent. Les fournisseurs de services absorbent l'obsolescence et répartissent les coûts sur une base de clients plus large, ce qui est attrayant pour les hôpitaux publics soumis à un contrôle des achats. Les services d'intégration et de formation bénéficient d'une forte demande car 95 % des cliniciens ont une expérience limitée de la réalité étendue. Les fournisseurs qui combinent des bibliothèques de contenu de qualité réglementaire avec des flux de travail à authentification unique réduisent la charge administrative et accélèrent l'adoption par les cliniciens.

Par technologie : les jumeaux numériques perturbent le leadership de la réalité augmentée

La réalité augmentée a conservé 58,65 % de part en 2025 grâce à sa capacité à superposer des guidages sans occulter le champ chirurgical réel. Les procédures orthopédiques et cardiovasculaires en sont les premiers bénéficiaires, avec des lunettes intelligentes ultra-fines affichant des hologrammes dérivés de la tomodensitométrie qui améliorent la précision du placement des vis. Pourtant, la technologie des jumeaux numériques devrait dépasser toutes les autres modalités avec un TCAC de 35,10 %, changeant fondamentalement la médecine de précision. Les flux biométriques en temps réel mettent à jour le jumeau, permettant aux médecins de simuler les titrages de médicaments avant de les appliquer au patient.

L'intégration de l'IA amplifie la puissance prédictive du jumeau en corrélant les résultats historiques avec les données des capteurs en direct. La blockchain ajoute des pistes d'audit infalsifiables, ce qui est crucial pour l'acceptation médico-légale. Les objets connectés portables étendent le modèle en dehors de la clinique, permettant un suivi postopératoire continu. À mesure que ces capacités mûrissent, la taille du marché du métavers dans le secteur de la santé pour les services activés par les jumeaux numériques est appelée à augmenter fortement, notamment dans la planification oncologique préopératoire où les primes de responsabilité médicale restent élevées.

Par application : la thérapie VR en santé mentale s'accélère au-delà des soins aux patients

La gestion des soins aux patients détenait la plus grande part de 33,42 % du marché du métavers dans le secteur de la santé en 2025, couvrant les consultations virtuelles, la surveillance à distance et les tableaux de bord de coordination des soins. Les prestataires déploient des salles d'attente immersives qui collectent les constantes vitales avant la visite et les évaluations de la littératie en santé, raccourcissant les consultations en clinique. La thérapie VR en santé mentale, cependant, connaît la croissance la plus rapide avec un TCAC de 33,90 %. Les environnements d'exposition contrôlée traitent les phobies, l'anxiété et le stress post-traumatique avec des indicateurs de résultats qui rivalisent avec la thérapie cognitivo-comportementale traditionnelle.

L'élan du remboursement a suivi les codes provisoires de Medicare pour les thérapies numériques, que les assureurs privés utilisent souvent comme référence. Des start-ups fournissent des kits clé en main envoyés aux patients, comprenant des casques et des modules de thérapie préchargés. Les cliniciens reçoivent des tableaux de bord d'observance et peuvent ajuster les scénarios en temps réel, améliorant la personnalisation. Les données de résultats alimentent les tableaux de bord des payeurs qui suivent les hospitalisations évitées, renforçant les contrats de soins basés sur la valeur.

Par utilisateur final : les payeurs stimulent l'adoption grâce à la reconnaissance des coûts

Les hôpitaux et les centres chirurgicaux représentaient 57,80 % des revenus des utilisateurs finaux en 2025, car ils intègrent la réalité étendue dans les flux de travail chirurgicaux, infirmiers et de rééducation. Les hôpitaux universitaires s'appuient sur des cadavres VR qui réduisent les dépenses récurrentes dans les programmes d'anatomie. Les centres de diagnostic utilisent des superpositions de réalité augmentée pour accélérer l'interprétation des images. Malgré cette domination, les payeurs et les assureurs affichent le TCAC le plus élevé de 33,10 % car ils captent directement les économies réalisées grâce à la réduction des visites aux urgences et à des temps de récupération plus courts.

Les assureurs pionniers remboursent désormais les programmes VR de gestion de la douleur pour les troubles musculo-squelettiques, ce qui réduit les coûts de prescription d'opioïdes. Les équipes actuarielles utilisent des jumeaux numériques pour affiner les modèles de souscription qui tiennent compte des comportements en temps réel. Des coentreprises entre prestataires et payeurs pilotent la rééducation post-AVC à domicile à l'aide de réalité étendue ludique, liant le remboursement à des jalons de mobilité fonctionnelle. À mesure que ces pilotes se développent, la part du marché du métavers dans le secteur de la santé détenue par les entités porteuses de risques augmentera.

Analyse géographique

L'Amérique du Nord détenait 42,05 % des revenus de 2025, soutenue par des normes de télésanté matures, des budgets d'investissement importants et une supervision claire de la FDA. Les hôpitaux de la région servent de sites de référence mondiaux pour les meilleures pratiques en matière de réalité étendue, attirant des stagiaires internationaux. Les codes de remboursement naissants de Medicare pour les thérapies immersives en santé mentale renforcent l'argument commercial pour les fournisseurs capables de démontrer une utilité clinique. Le Canada finance des projets pilotes de licences interprovinciales permettant aux spécialistes en réalité étendue de traiter des patients à l'échelle nationale, tandis que le programme Seguro Popular du Mexique explore la location de casques à faible coût pour les cliniques rurales. Les grands écosystèmes technologiques de Boston, Seattle et de la Silicon Valley favorisent des cycles rapides de prototypage et de validation clinique.

L'Asie-Pacifique est le territoire en expansion la plus rapide avec un TCAC de 32,90 % jusqu'en 2031, porté par des incitations gouvernementales et des coûts de main-d'œuvre plus faibles qui étendent les budgets d'investissement. La feuille de route Chine saine 2030 alloue des subventions aux hôpitaux à jumeaux numériques. La Mission numérique Ayushman Bharat de l'Inde fournit des identifiants nationaux de patients, simplifiant l'interopérabilité des données pour les téléconsultations immersives. Le Japon subventionne la thérapie gériatrique basée sur la réalité étendue pour faire face au vieillissement de la société, et la Corée du Sud offre un remboursement de la 5G qui prend en charge les flux holographiques à haute bande passante. Les multinationales s'associent à des fournisseurs de cloud locaux pour se conformer aux mandats de résidence des données tout en conservant des piles logicielles mondiales. À mesure que ces projets mûrissent, la taille du marché du métavers dans le secteur de la santé captée par les prestataires d'Asie-Pacifique réduira l'écart avec l'Amérique du Nord.

L'Europe maintient un élan régulier ancré par le règlement sur l'Espace européen des données de santé, qui alloue 810 millions EUR à une infrastructure interopérable. La loi allemande sur les soins numériques accélère l'inclusion des applications de thérapies numériques dans les formulaires d'assurance statutaire. Le Royaume-Uni teste des suites de triage en réalité étendue au sein de son service de téléconseils NHS 111. La France investit dans des alternatives immersives aux cadavres pour faire face aux pénuries de donneurs. Les pays d'Europe méridionale se concentrent sur des pôles de tourisme médical tirant parti de l'interprétation linguistique en réalité mixte. Cependant, des exigences de conformité au RGPD plus strictes prolongent les cycles d'approvisionnement à mesure que les fournisseurs ajoutent des fonctionnalités de protection de la vie privée dès la conception. Malgré la charge réglementaire, un financement coordonné garantit que la région reste essentielle dans l'élaboration des normes éthiques pour le marché du métavers dans le secteur de la santé.

Paysage concurrentiel

Le marché reste fragmenté, avec les principaux fabricants de dispositifs, les hyperscalers et les start-ups spécialisées qui se disputent des contrats. Siemens Healthineers, Medtronic et Philips intègrent des modules de réalité étendue dans leurs systèmes d'imagerie et de navigation, tirant parti de leurs bases installées pour la vente incitative. Microsoft, NVIDIA et Meta Platforms fournissent des chaînes d'outils et des crédits de cloud GPU qui abaissent les barrières au développement, se positionnant comme des partenaires d'infrastructure indispensables. L'entrée d'Apple via Vision Pro offre une option d'affichage haute acuité, favorisant des écosystèmes d'accessoires de qualité clinique.

Les partenariats stratégiques dominent les modèles de mise sur le marché. Microsoft et NVIDIA ont co-développé des services d'inférence en temps réel qui permettent des jumeaux chirurgicaux photoréalistes sur Azure. Le fonds de modernisation de 20 milliards USD de CVS Health sécurise des pipelines d'approvisionnement pluriannuels pour les fournisseurs de flux de travail en réalité étendue. AppliedVR travaille avec les payeurs pour valider les résultats économiques, obtenant le premier code de remboursement durable pour le soulagement immersif de la douleur. Ces alliances permettent le partage des risques, accélérant l'adoption tout en diversifiant les flux de revenus entre le matériel, les logiciels et les services.

Les innovateurs de niche exploitent les espaces blancs dans le contenu, la conformité et la cyberdéfense. XRHealth propose des salles de télé-thérapie conformes à la loi HIPAA qui s'intègrent aux dossiers médicaux électroniques. Veyond Metaverse se concentre sur des plateformes de collaboration peropératoire qui connectent des chirurgiens à distance en temps réel. Des spécialistes en cybersécurité déploient des agents de dispositifs à confiance zéro adaptés aux flux de données biométriques, répondant aux préoccupations des assureurs. À mesure que les preuves cliniques s'accumulent et que le remboursement se stabilise, une consolidation est probable, les géants de l'infrastructure cherchant à approfondir l'intégration verticale.

Leaders du secteur du métavers dans le secteur de la santé

Medtronic

NVIDIA Corporation

Pfizer Inc.

Koninklijke Philips N.V.

Siemens Healthineers

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : NVIDIA s'est associé à IQVIA, Illumina, Mayo Clinic et Arc Institute pour appliquer des agents d'IA et du calcul accéléré aux essais cliniques et à la génomique.

- Juin 2025 : CVS Health a dévoilé un plan de 20 milliards USD pour moderniser les soins de santé aux consommateurs aux États-Unis, en mettant l'accent sur l'interopérabilité et l'engagement immersif des patients.

- Mars 2025 : Le règlement sur l'Espace européen des données de santé a été publié, allouant 810 millions EUR à l'infrastructure de données de santé transfrontalière dans les États membres de l'UE.

Portée du rapport mondial sur le marché du métavers dans le secteur de la santé

Selon la portée du rapport, le métavers dans le secteur de la santé désigne l'intégration des technologies de réalité virtuelle et augmentée dans les pratiques médicales, la formation et les soins aux patients. Cette intégration favorise des environnements immersifs et interactifs, permettant aux professionnels de santé et aux patients de participer à un large éventail d'activités.

Le marché du métavers dans le secteur de la santé est segmenté par composant, technologie, application, utilisateur final et géographie. Par composant, le marché est segmenté en matériel, logiciel et services. Par technologie, le marché est segmenté en réalité augmentée et réalité virtuelle, dispositifs de santé connectés et portables, intelligence artificielle et autres technologies. Par application, le marché est segmenté en télémédecine, formation médicale et simulation, engagement des patients et surveillance à distance, chirurgie assistée par robot, santé mentale et rééducation, gestion des données et autres applications. Par utilisateur final, le marché est segmenté en centres médicaux et de diagnostic, fabricants de dispositifs médicaux, entreprises de biotechnologie et pharmaceutiques et autres utilisateurs finaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud. Pour chaque segment, les tailles et prévisions du marché ont été établies sur la base de la valeur (USD).

| Matériel | Casques de réalité étendue |

| Dispositifs haptiques et holo-haptiques | |

| Capteurs portables et lunettes intelligentes | |

| Logiciel | Logiciels d'application |

| Intergiciel / Kit de développement logiciel | |

| Plateformes de métavers en tant que service | |

| Services | Intégration et déploiement |

| Formation et conseil | |

| Support et maintenance |

| Réalité augmentée (RA) |

| Réalité virtuelle (RV) |

| Réalité mixte (RM) |

| Intelligence artificielle |

| Dispositifs de santé connectés et portables |

| Chaîne de blocs |

| Jumeaux numériques |

| Télémédecine et consultations virtuelles |

| Formation médicale et simulation |

| Engagement des patients et surveillance à distance |

| Chirurgie assistée par robot et chirurgie à distance |

| Santé mentale et neuro-rééducation |

| Gestion des données et analytique par jumeaux numériques |

| Autres applications (découverte de médicaments, chaîne d'approvisionnement) |

| Hôpitaux et centres chirurgicaux |

| Centres de diagnostic et d'imagerie |

| Fabricants de dispositifs médicaux |

| Entreprises de biotechnologie et pharmaceutiques |

| Instituts académiques et de recherche |

| Payeurs et assureurs |

| Autres prestataires de soins de santé |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par composant | Matériel | Casques de réalité étendue |

| Dispositifs haptiques et holo-haptiques | ||

| Capteurs portables et lunettes intelligentes | ||

| Logiciel | Logiciels d'application | |

| Intergiciel / Kit de développement logiciel | ||

| Plateformes de métavers en tant que service | ||

| Services | Intégration et déploiement | |

| Formation et conseil | ||

| Support et maintenance | ||

| Par technologie | Réalité augmentée (RA) | |

| Réalité virtuelle (RV) | ||

| Réalité mixte (RM) | ||

| Intelligence artificielle | ||

| Dispositifs de santé connectés et portables | ||

| Chaîne de blocs | ||

| Jumeaux numériques | ||

| Par application | Télémédecine et consultations virtuelles | |

| Formation médicale et simulation | ||

| Engagement des patients et surveillance à distance | ||

| Chirurgie assistée par robot et chirurgie à distance | ||

| Santé mentale et neuro-rééducation | ||

| Gestion des données et analytique par jumeaux numériques | ||

| Autres applications (découverte de médicaments, chaîne d'approvisionnement) | ||

| Par utilisateur final | Hôpitaux et centres chirurgicaux | |

| Centres de diagnostic et d'imagerie | ||

| Fabricants de dispositifs médicaux | ||

| Entreprises de biotechnologie et pharmaceutiques | ||

| Instituts académiques et de recherche | ||

| Payeurs et assureurs | ||

| Autres prestataires de soins de santé | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du métavers dans le secteur de la santé ?

La taille du marché du métavers dans le secteur de la santé devrait atteindre 16,11 milliards USD en 2026 et croître à un TCAC de 31,11 % pour atteindre 62,36 milliards USD d'ici 2031.

Quelle est la valeur actuelle du marché du métavers dans le secteur de la santé ?

Le marché est évalué à 16,11 milliards USD en 2026 et devrait atteindre 62,36 milliards USD d'ici 2031.

Quel segment de composant connaît la croissance la plus rapide ?

Les services se développent à un TCAC de 34,20 % à mesure que les prestataires passent de la propriété du matériel aux plateformes d'abonnement.

Pourquoi les jumeaux numériques gagnent-ils du terrain dans le secteur de la santé ?

Les jumeaux numériques permettent une planification chirurgicale spécifique au patient qui peut réduire les primes de responsabilité médicale et améliorer les résultats, entraînant un TCAC de 35,10 % au sein de ce segment technologique.

Comment les payeurs adoptent-ils les applications du métavers ?

Les payeurs et les assureurs intègrent les thérapies numériques immersives dans leurs politiques de couverture, cherchant à réduire les coûts des sinistres grâce aux soins préventifs et à la surveillance à distance.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique est en tête avec un TCAC prévu de 32,90 % grâce à des programmes gouvernementaux favorables et à des modèles de mise en œuvre rentables.

Dernière mise à jour de la page le: