金属不活性化剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 2.04 十億米ドル |

| 市場規模 (2031) | 2.80 十億米ドル |

| 成長率 (2026 - 2031) | 6.48% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

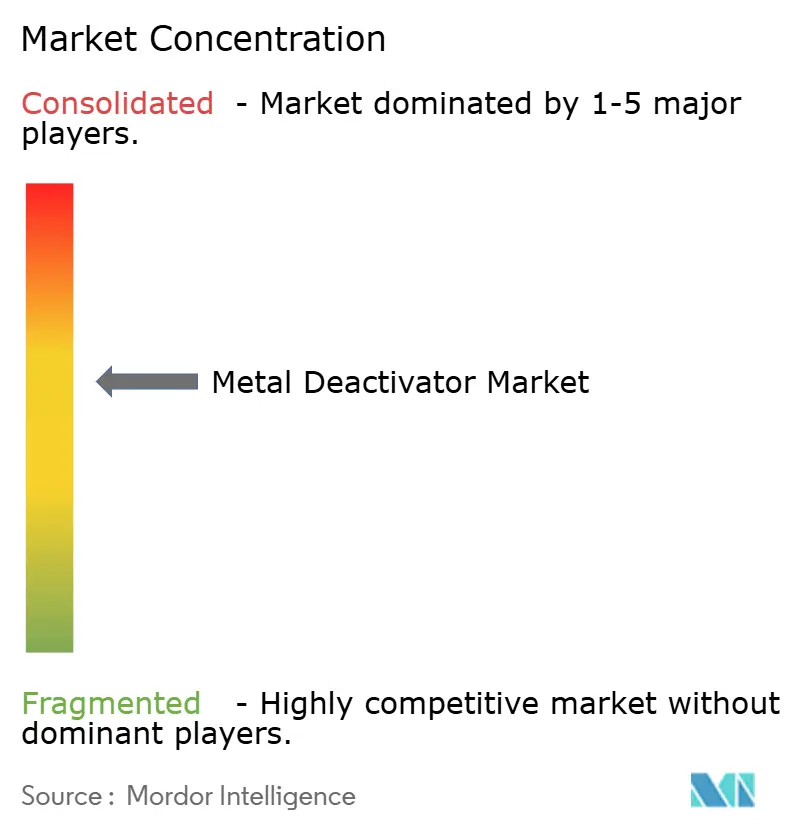

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる金属不活性化剤市場分析

金属不活性化剤市場規模は、2025年の19億2,000万米ドルから2026年には20億4,000万米ドルに増加し、2031年までに28億米ドルに達すると予測されており、2026年~2031年にかけてCAGR 6.48%で成長します。燃料および潤滑剤における酸化安定性規制の強化、極限運転条件下での長期的な流体耐久性に対する需要の増加、および銅不動態化を必要とする電動モビリティ冷却ループの拡大が、堅調な成長を牽引しています。OEMのドレン間隔が延長され、インジェクター堆積物基準が厳格化されるにつれ、金属不活性化剤を酸化防止剤および洗浄剤と組み合わせた多機能添加剤パッケージが標準的な選択肢となっています。アジア太平洋地域は新規設備増強をリードし続けており、北米および欧州のサプライヤーは規制上の専門知識を活用してプレミアムポジションを維持しています。競争上の差別化は、単独の不動態化から、TOP TIER+ガソリンまたはMIL-PRF-25017ジェット燃料承認を確保する包括的な堆積物制御効果へと移行しています。

主要レポートのポイント

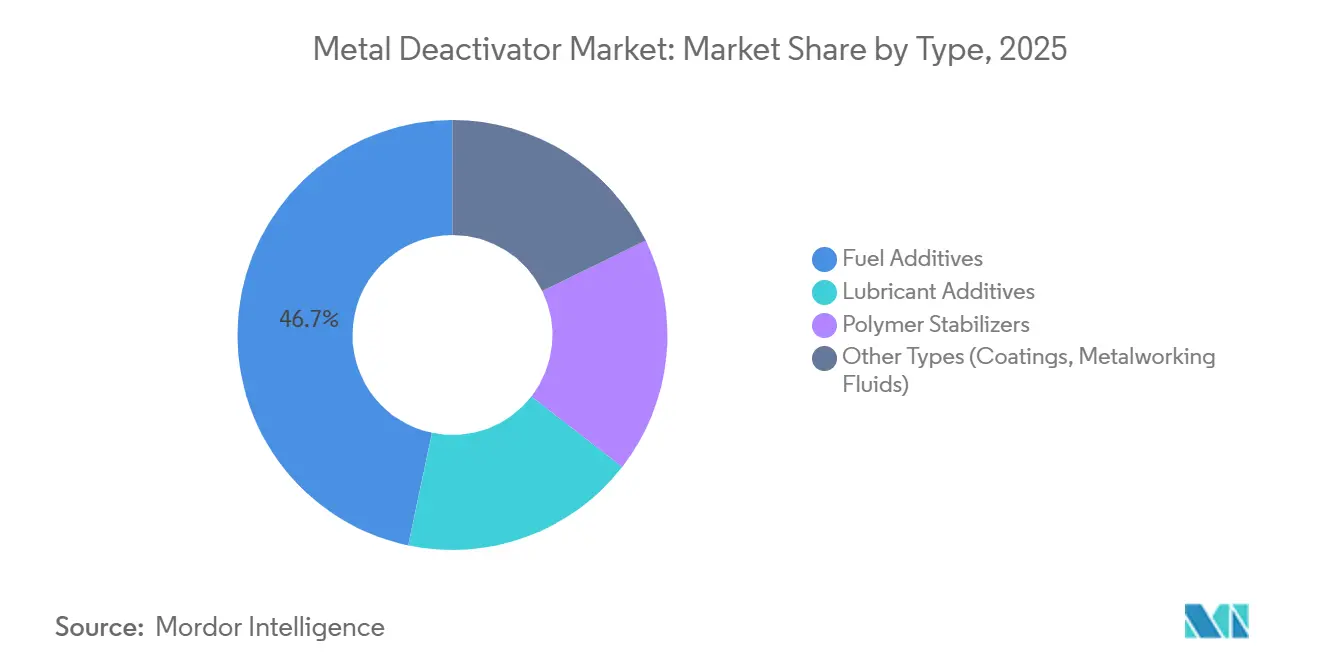

- タイプ別では、燃料添加剤が2025年の金属不活性化剤市場シェアの46.71%をリードし、2031年にかけてCAGR 6.84%で拡大すると予測されています。

- 化学組成別では、窒素系キレート剤が2025年の金属不活性化剤市場シェアの35.27%を占め、2031年にかけてCAGR 7.22%で成長すると予測されています。

- 用途別では、ガソリンが2025年の金属不活性化剤市場シェアの39.46%を占め、一方でジェット燃料は2031年にかけてCAGR 7.38%で拡大する見込みです。

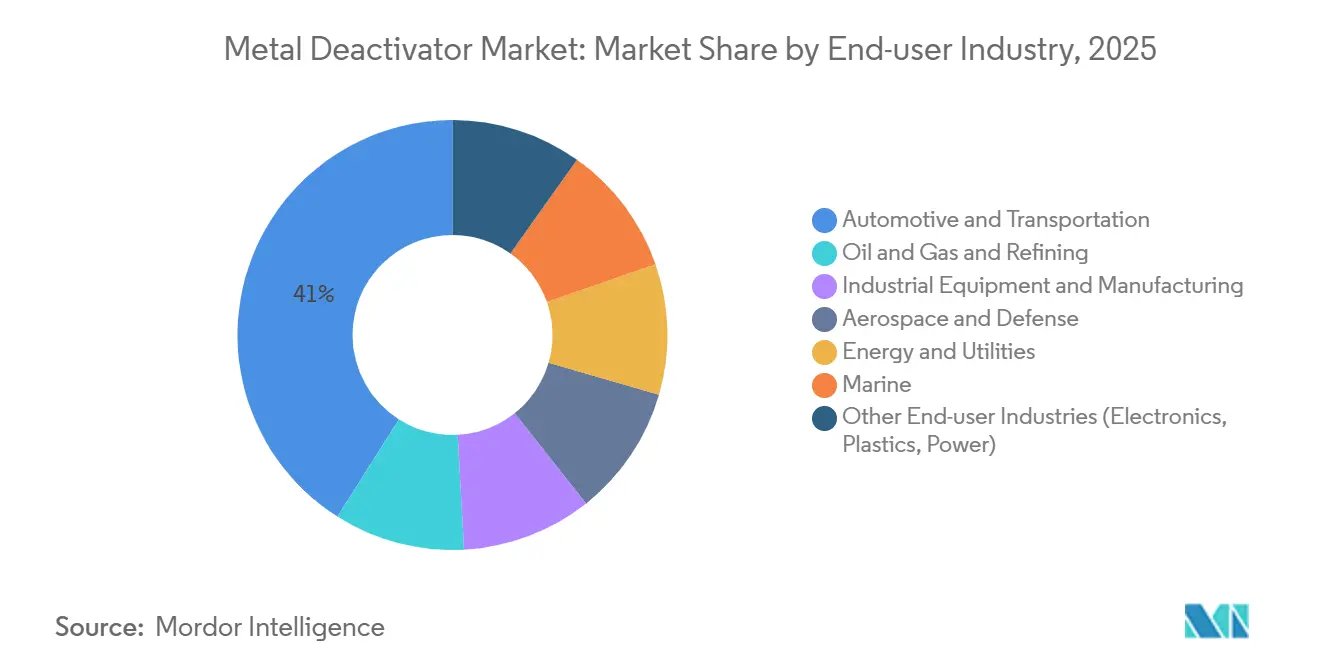

- 最終ユーザー産業別では、自動車・輸送が2025年の金属不活性化剤市場シェアの41.01%を占め、航空宇宙・防衛が2031年にかけて最高のCAGR 7.47%を記録する見込みです。

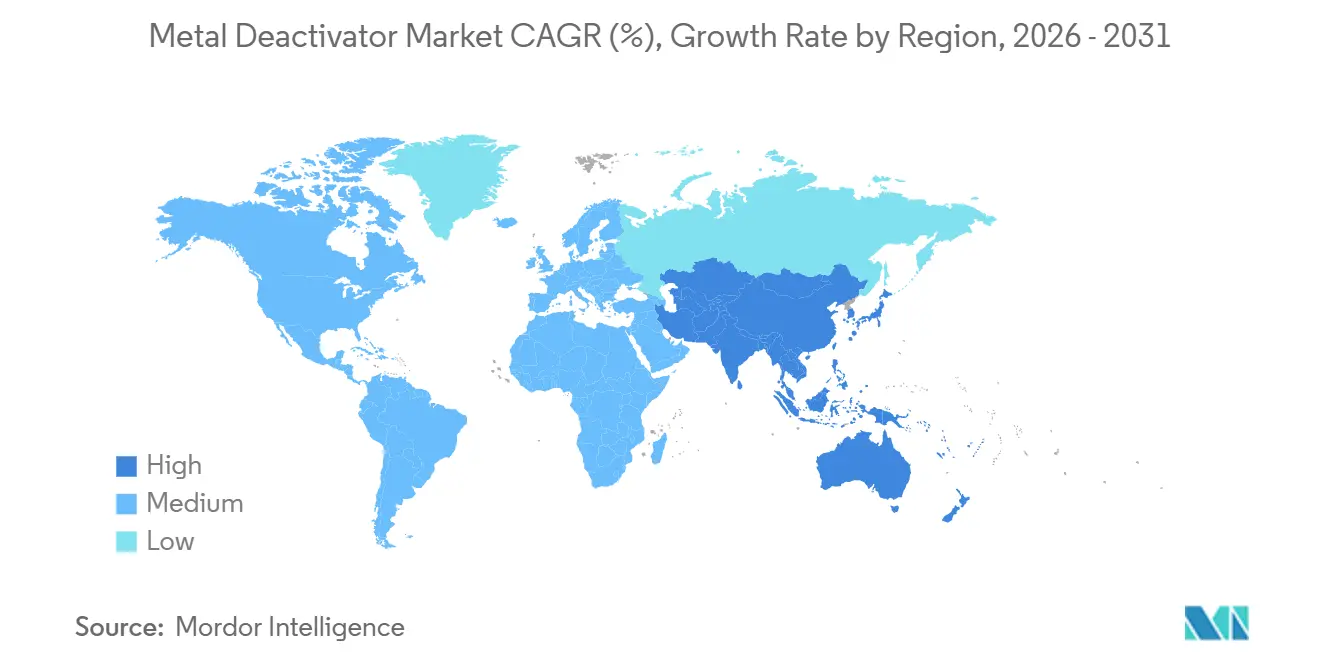

- 地域別では、アジア太平洋が2025年の金属不活性化剤市場シェアの44.67%を占め、2031年にかけてCAGR 7.22%で最も急成長する地域であり続けます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の金属不活性化剤市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 長期的な燃料および潤滑剤の安定性に対する需要の増加 | +1.2% | 北米および欧州に集中したグローバル | 中期(2~4年) |

| 流体システムにおける非鉄金属使用量の増加 | +0.9% | アジア太平洋中心、北米への波及 | 長期(4年以上) |

| より厳格な酸化安定性規制 | +1.5% | 北米、欧州、および新興アジア太平洋市場 | 短期(2年以内) |

| 航空燃料および船舶燃料の採用拡大 | +1.1% | 中東、北米、欧州 | 中期(2~4年) |

| 急速充電EVの冷却ループにおける銅溶出の急増 | +0.7% | アジア太平洋(中国、韓国)、北米 | 中期(2~4年) |

| 高電圧変圧器の改修充填プログラム | +0.6% | 北米、欧州、一部のアジア太平洋系統 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

長期的な燃料および潤滑剤の安定性に対する需要の増加

乗用車および産業用オイルにおけるドレン間隔の延長により、配合業者は金属不活性化剤を高性能酸化防止剤と組み合わせて、スラッジおよびワニス形成につながる銅触媒酸化を防止する必要があります。合成エステルおよびポリアルファオレフィンは鉱物系ベースよりも遷移金属劣化に対して脆弱であり、1万マイル以上のドレン間隔を認定するACEA C5およびAPI SP規格を満たすために不動態化が不可欠です。2025年に220億4,000万米ドルと評価された世界の潤滑剤添加剤市場は、酸化および腐食を管理するために金属不活性化剤を組み込んだ多機能パッケージに対する構造的需要を支えています。バイオディーゼルブレンドは原料加工から銅を保持しており、実験室試験では300~500 ppmのサリシリデンキレート剤が過酸化物の増加を抑制し、貯蔵寿命を延長することが示されています。EUエコラベル基準に基づくバイオベースおよび再精製ベースオイルの成長は、極性エステルと適合する窒素キレート剤の使用を支持しています。Volvo VDS-5などのOEM承認は金属触媒酸化を明示的に評価しており、次世代オイルの認定プロセスに金属不活性化剤を結び付けています。

流体システムにおける非鉄金属使用量の増加

海軍艦艇の銅ニッケル熱交換器、電気自動車のアルミニウムラジエーター、および油圧回路の真鍮継手は、不動態化されない限り劣化を加速させる触媒表面に流体をさらします。米国海軍のデータによると、航空母艦のJP-5燃料における銅汚染レベルは最大1,000 ppbに達し、エンジンオーバーホールコストが年間10億米ドルに増加しています[1]米国海軍SBIR、「JP-5システムにおける銅汚染の軽減」、navy.mil。400 V以上で動作する急速充電EVの冷却ループは、誘電性冷却剤への銅の電気化学的溶出を経験し、キレート化なしでは導電率のドリフトおよび短絡のリスクがあります。査読済み研究により、遷移金属が250℃以上でジェット燃料の酸化を触媒することが確認されており、N,N'-ジサリシリデン-1,2-プロパンジアミンは微量処理レベルで堆積物質量を80%削減します。IEC 60296規格を満たす変圧器油は、ベンゾトリアゾール誘導体を使用して銅巻線を硫化物形成から保護し、誘電強度の低下を防ぎます。再生可能エネルギー用ギアボックスおよび太陽熱貯蔵システムにおける銅の使用増加により、金属不活性化剤市場は自動車および航空用途を超えて拡大しています。

より厳格な酸化安定性規制

航空タービン燃料の管理仕様であるASTM D1655-22aは、金属不活性化剤添加剤を初期2.0 mg/L、累積5.7 mg/Lに制限し、ASTM D3241熱酸化安定性試験において視覚チューブレートが3未満、電子移動反応が85 nm未満であることを要求しています[2]ASTM International、「航空タービン燃料の標準仕様、ASTM D1655-22a」、astm.org。2025年1月に改訂されたASTM D8545は、航空燃料中のN,N'-ジサリシリデン-1,2-プロパンジアミンを定量化する試験方法を標準化し、製油所および燃料配送ターミナルでのより厳格な品質管理を可能にしました。2020年4月に施行され2025年まで執行されているインドのバーラト・ステージVI規制は、ディーゼル硫黄を10 ppmに制限しており、精製業者は積極的な水素化処理を行う必要があり、これにより天然酸化防止剤が除去され、貯蔵および流通中の燃料安定化のために合成金属不活性化剤への依存度が高まっています。2027年に最終化される予定の欧州のユーロ7排出規制は、より厳格な粒子状物質およびNOx制限を課し、高圧直接噴射システムにおけるインジェクター詰まりを防ぐために金属不動態化剤を含む堆積物制御添加剤による燃料の再配合を燃料サプライヤーに強いることになります。

航空燃料および船舶燃料の採用拡大

ドバイ、ドーハ、リヤドなどの中東の航空ハブは、旅客数の増加を支えるためにジェット燃料のスループットを増加させており、燃料温度が200℃を超える可能性がある高温貯蔵および高高度飛行条件での熱安定性を確保する金属不活性化剤の需要を牽引しています。Shellのジェット燃料添加剤ポートフォリオは、民間および軍用航空の両方において燃料性能を損なう溶解微量金属、特に銅を軽減することで熱安定性を向上させるために金属不活性化剤が重要であると特定しています。オーストラリアの防衛科学技術機関が2001年に評価し、2025年の軍事調達においても依然として関連性のあるJP-8+100燃料添加剤パッケージは、N,N'-ジサリシリデン-1,2-プロパンジアミンをコア金属不活性化剤として含み、様々な燃料化学において250~350℃で炭素質堆積物を81~88%削減します。IMO 2020後の船舶燃料、特に超低硫黄燃料油ブレンドは、バナジウム、ニッケル、鉄による金属汚染を示し、アスファルテン凝集および燃焼室汚染を加速させます。金属不活性化剤は、大型2ストロークディーゼルエンジンにおけるこれらの汚染物質を管理するために分散剤とともにブレンドされることが増えています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 添加剤化学に対する厳格な環境規制 | -0.8% | 欧州、北米 | 短期(2年以内) |

| 原材料価格の変動 | -0.6% | グローバル | 中期(2~4年) |

| 代替品としてのナノ酸化セリウム酸化防止剤 | -0.3% | アジア太平洋、北米 | 長期(4年以上) |

| 誘電性流体需要を抑制する全固体電池へのシフト | -0.4% | グローバル、アジア太平洋および北米に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

添加剤化学に対する厳格な環境規制

欧州化学品庁は2025年にベンゾトリアゾールをPBT監視リストに追加し、内分泌かく乱研究を開始し、将来的な濃度制限の可能性を示唆しました。同年のREACH附属書XVII改正は、ジフェニル(2,4,6-トリメチルベンゾイル)ホスフィンオキシドを含む16のCMR物質を制限し、リン系不活性化剤の配合オプションを削減しました。ECHAの認可リスト草案には、サンセット期間が36ヶ月と短いメラミンおよびホスフィンオキシド化合物が含まれており、迅速な再配合が必要です。EUの制限ロードマップは、タイヤ酸化防止剤6PPDを水生毒性として指摘しており、規制当局が添加剤を広範な禁止の下でグループ化する傾向を反映しています。試験およびラベリングのコンプライアンスコストの上昇は、小規模ブレンダーを阻害し、専任の規制チームを持つグローバル添加剤メーカーへの市場支配力の集中をもたらしています。

原材料価格の変動

原材料価格の変動は依然として重大な課題です。N,N'-ジサリシリデン-1,2-プロパンジアミンの前駆体であるサリシルアルデヒドおよび1,2-プロパンジアミンは、原油価格の変動および原料供給制約の影響を受ける石油化学誘導体です。ベンゾトリアゾールおよびトリルトリアゾールの生産はアニリンおよび亜硝酸に依存しており、いずれも2024年~2025年に中国および欧州での設備停止による供給不足に直面し、スポット価格を押し上げ、添加剤メーカーのマージンを圧迫しました。ホスホロジチオエートなどのリン系金属不活性化剤は、五硫化リンおよびアルコール中間体からの原料変動の影響を受けます。この問題は、黄リン生産に関する中国の環境規制によって悪化しており、世界的な供給が減少しています。さらに、アジア太平洋地域における為替変動および物流のボトルネックが、国際的に原材料を調達する配合業者にとってさらなるコスト不確実性をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:規制強化の中で燃料添加剤がリーダーシップを維持

燃料添加剤は2025年の金属不活性化剤市場規模の46.71%を占め、2031年にかけてCAGR 6.84%で優位性を維持すると予測されています。この優位性は、超低硫黄ディーゼル要件、ジェット燃料の熱安定性制限、および金属不動態化を堆積物制御配合に組み込むTOP TIER+ガソリンプロトコルなどの要因に起因しています。潤滑剤添加剤は、合成オイルの採用拡大および効果的な銅抑制を必要とする水素エンジンの導入から恩恵を受けています。ポリマー安定剤はニッチではあるものの、銅接触劣化に対処するための電線・ケーブル絶縁に不可欠です。その他の小規模セグメントには、水系冷却剤がOEM腐食基準を満たすために銅およびアルミニウム保護を必要とする金属加工流体が含まれます。

OEMは、TOP TIER+ リビジョンGまたはMIL-PRF-25017などの認定を満たすために、金属不活性化剤を洗浄剤および酸化防止剤と組み合わせた多機能化学パッケージをますます優先しています。例としては、BASFのKeropur ガソリンシリーズおよびAftonのHiTEC 65522があり、これらはGDIエンジンにおけるインジェクター詰まりおよび確率的プレイグニッションに対処するために窒素キレート剤を堆積物抑制剤と統合しています。ジェット燃料における初期2.0 mg/L、累積5.7 mg/Lなどの規制上の投与量制限は、より低い処理率で有効性を発揮する高親和性窒素キレート剤に向けたイノベーションを促進し、金属不活性化剤産業の進歩を持続させています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

化学組成別:窒素系キレート剤が優位性を獲得

窒素系キレート剤は2025年の金属不活性化剤市場シェアの35.27%を占め、2031年にかけてCAGR 7.22%で成長すると予測されています。N,N'-ジサリシリデン-1,2-プロパンジアミンなどの化合物は、2~5 ppmの低濃度でASTM D1655-22aジェット燃料規格を満たし、一方でベンゾトリアゾール誘導体は変圧器油の不動態化を支配しています。バイオエステルおよび環境的に許容される潤滑剤との適合性は需要を支えており、特にEU港がOSPARガイドラインを執行するにつれて顕著です。硫黄系化合物は極圧性能を必要とする重負荷ディーゼル用途において依然として関連性がありますが、ユーロ7およびバーラト・ステージVI規制の下での硫黄規制の強化により、長期的な可能性は限られています。リン系薬剤は、CMR分類の下での特定のホスフィンオキシドに対するEU規制により、重大な課題に直面しています。

研究は、ベンゾトリアゾールとホウ酸塩分散剤を組み合わせたハイブリッドシステムを進展させており、水生毒性を低減しながら金属不動態化と酸化防止の二重の利点を提供しています。2026年の研究では、ラジカル捕捉能力が40倍向上する窒素ドープナノ酸化セリウムが注目されており、酸化制御がキレート化ニーズを超える将来の経路を示唆しています。窒素系金属不活性化剤の市場は、EVドライブトレインにおけるエステル系流体に対するOEMの好みに支えられ、さらに拡大すると予測されています。

用途別:ジェット燃料が最も急成長する用途に

ガソリンは2025年の世界消費量の39.46%を占めましたが、ジェット燃料は中東の航空ハブおよび防衛艦隊の拡大に牽引され、2031年にかけてCAGR 7.38%で最も急速に成長すると予測されています。ジェット燃料セグメントは、航空母艦における銅汚染を10 ppb以下に削減する米国海軍の取り組みから恩恵を受けており、固体担持ポリアミンフィルターおよび高親和性キレート剤の需要が増加しています。ディーゼルは、超低硫黄燃料の水素化処理中に天然酸化防止剤が失われることにより、ガム形成を防ぐための銅不動態化が必要となるため、依然として重要なセグメントです。変圧器油およびタービン油の用途は、長期的な酸化安定性を必要とする系統改修プロジェクトおよびピーカープラント設置に支えられ、着実に成長しています。電線絶縁およびEV充電ケーブル用のポリマー安定剤は、銅接触がポリオレフィン劣化を加速させるにつれて注目を集めています。

急速充電EV冷却剤は新興用途を代表しており、銅溶出が流体導電率を増加させ、OEMが引火性および低粘度要件も満たす誘電性流体に金属不活性化剤を指定するよう促しています。全体として、標的を絞った用途エンジニアリングにより金属不活性化剤市場の多様化が確保され、単一の流体クラスへの依存が軽減されています。

最終ユーザー産業別:航空宇宙・防衛が最高の成長を記録

自動車・輸送産業は2025年に41.01%のシェアで市場を支配し、世界の乗用車フリートおよび燃料添加剤の処理率に支えられています。しかし、航空宇宙・防衛は銅含有量を制限し不動態化を義務付けるMIL-PRF-25017ジェット燃料仕様に牽引され、2031年にかけてCAGR 7.47%で最も急速に成長すると予測されています。OEMタービンメーカーはますます保証適用範囲を添加剤コンプライアンスに結び付けており、採用を促進しています。石油・ガス産業はパイプライン腐食制御および製油所ブレンディングに不活性化剤を使用し、産業機器は銅抑制に依存してコンプレッサーオイルの寿命を延長しています。エネルギー公益事業者は老朽化した変圧器の近代化においてベンゾトリアゾールの安定した需要を維持しており、超低硫黄燃料を残渣油とブレンドする船舶事業者は2ストロークエンジンにおけるバナジウムおよびニッケル触媒を軽減するために金属不活性化剤を必要としています。

水素内燃エンジンが普及するにつれ、Aftonなどの企業はHiTEC 12582などの製品を水素燃焼に固有の水管理および腐食課題に対処するために位置付けています。多様化した下流用途は、化石燃料量の減少に関連するリスクの軽減に役立っています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の収益の44.67%を占め、2031年にかけて最速のCAGR 7.22%を維持すると予測されています。中国の年間9億3,600万トンの精製能力と、ASEANの二桁の航空成長が相まって、同地域の金属不活性化剤市場規模は急速に拡大し続けています。インドのバーラト・ステージVIディーゼル硫黄上限10 ppmは天然酸化防止剤を除去し、精製業者が貯蔵および流通において金属不動態化を採用するよう促しています。韓国の密度の高い急速充電ネットワークはEV冷却ループにおける銅溶出に直面しており、キレート剤を含む誘電性冷却剤の需要を加速させています。メイク・イン・インディアおよび中国のローカライゼーションプログラムの下での地域添加剤生産は供給ダイナミクスを変化させ、グローバル大手がOEM承認を保護する一方で地域配合業者にマージンの余地を与えています。

北米は、処理率を高める厳格なEPA ティア3ガソリン規格と、JP-5燃料における銅汚染に対する国防総省の注力によって支えられています。航空燃料における金属不活性化剤市場シェアは、空母群が配管を改修し、メンテナンスコスト削減のために添加剤ろ過を実施するにつれて上昇しています。電気自動車OEMは導電率ドリフトを回避するためにバッテリー熱流体に銅不動態化を指定し、増分需要を追加しています。成熟した規制経路とカナダにおけるユーロ7型提案の近い将来の実施は、予測可能ではあるが高いコンプライアンスコストをもたらしています。

欧州は最も厳しい規制上の圧力に直面しています。ベンゾトリアゾールに対するREACHの精査および新たな附属書XVII CMRリストは配合の自由度を低下させ、ユーザーを代替窒素化学へと誘導しています。ドイツおよびフランスの変圧器改修プロジェクトは安定したベンゾトリアゾール需要を維持していますが、潜在的なPBT指定が長期的な量を脅かしています。ベンゾトリアゾールに対するオランダの淡水EQS 97 µg/Lは、閉ループシステムまたは物質代替を促す可能性のある廃水排出許可を予示しています。全体として、欧州の需要はコンプライアンス障壁が高まる中でも先進的な自動車および航空宇宙用途に支えられて安定しています。

その他の地域はニッチではあるが戦略的な価値を提供しています。中東はドバイ、ドーハ、リヤドでジェット燃料スループットを拡大し、高温貯蔵条件での不動態化剤需要を高めています。南米はバイオディーゼル義務化および金属不活性化剤処理掘削流体を使用するオフショアプラットフォームから恩恵を受けています。アフリカの採用は南アフリカの鉱業油圧および老朽化した変圧器フリートを中心に中程度にとどまっています。

競争環境

金属不活性化剤市場は中程度に集中しており、BASF、Innospec、Lubrizol、Afton Chemical、Inneumを含む上位5社が市場をリードしています。これらの既存企業は、OEM承認ネットワーク、垂直統合された酸化防止剤および分散剤ライン、ならびに規制対応の専門知識を持ち、ブレンダーにとって高い切り替えコストをもたらしています。BASFのKeropur およびAftonのHiTEC 65522を含む2025年の戦略的製品投入は、単独の不動態化性能ではなく包括的な堆積物制御に関する競争を強調しています。ベンゾトリアゾール・ホウ酸塩分散剤およびナノ酸化セリウム安定剤に関する特許出願は、芳香族アミンに対するREACH禁止の可能性に対するヘッジ戦略を明らかにしています。

Dorf KetalおよびKing Industriesなどの地域競合他社は、アジア太平洋内でカスタマイズされた配合と機動的な供給で競争していますが、グローバルなOEM採用を欠いています。イノベーションはまた、低処理率で優れたラジカル捕捉を提供する窒素ドープナノ酸化セリウム粒子を開発する産学コンソーシアムからも生まれており、酸化安定性をキレート化よりも優先する用途における潜在的な破壊的代替品となっています。特に米国海軍SBIRの軍事プログラムは、ASTM D3241制限を超えることなく銅を10 ppb以下に達成するために固体担持ポリアミンを組み込んだ艦上ろ過システムを探求しており、非化学的な競争上の脅威を示唆しています。

市場参入者は、REACHデータパッケージおよびASTMまたはMIL試験バッテリーという二重の障壁に直面しており、製品ラインあたり最大200万米ドルのコストがかかります。その結果、統合または協業が市場参入の主要な経路であり続けており、大手企業はニッチ技術プロバイダーを買収して、潤滑剤、燃料、および誘電性流体全体で金属不活性化剤市場シェアを強化する多機能パッケージに組み込んでいます。

金属不活性化剤産業のリーダー企業

BASF

Afton Chemical

Infineum International Limited

Innospec

Lubrizol

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Bodo Möller Chemie GmbHは、世界中の複数のAirbusの施設に先進的な接着技術システムを提供するための供給契約を締結しました。この契約は、航空宇宙用途での性能向上のために金属不活性化剤を組み込むことが多い接着剤ソリューションへの需要の高まりを強調しています。

- 2025年5月:ProFluid, LLCはYasho Industries Limitedと提携し、北米においてYashoの特殊潤滑剤、グリース、および金属加工添加剤の独占販売代理店および販売エージェントとなりました。ProFluidはその部門であるVertical Chemical Solutions(VCS)を通じて、金属不活性化剤や腐食抑制剤などのYasho Industries Limitedの製品を販売し、地域メーカーの供給オプションを拡大します。

世界の金属不活性化剤市場レポートの調査範囲

金属不活性化剤は、燃料、潤滑剤、およびプラスチック中の銅、鉄、バナジウムなどの微量金属の触媒効果を中和するために設計された添加剤です。金属イオンをキレート化するか、金属表面に保護膜を形成することで酸化、腐食、およびスラッジ形成を抑制し、製品の寿命を延長します。

金属不活性化剤市場は、タイプ、化学組成、用途、最終ユーザー産業、および地域に区分されています。タイプ別では、市場は燃料添加剤、潤滑剤添加剤、ポリマー安定剤、およびその他のタイプ(コーティング、金属加工流体)に区分されています。化学組成別では、市場は窒素系キレート剤、硫黄系化合物、リン系化合物、アミン誘導体、およびその他の金属不動態化剤に区分されています。用途別では、市場はガソリン、ディーゼル、ジェット燃料、タービン・コンプレッサーオイル、変圧器・絶縁油、ポリマー・プラスチック安定剤、およびその他の用途(冷却剤、グリース、コーティング)に区分されています。最終ユーザー産業別では、市場は自動車・輸送、石油・ガス・精製、産業機器・製造、航空宇宙・防衛、エネルギー・公益事業、海運、およびその他の最終ユーザー産業(電子機器、プラスチック、電力)に区分されています。レポートはまた、主要地域の17カ国における金属不活性化剤の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額ベース(米ドル)で行われています。

| 燃料添加剤 |

| 潤滑剤添加剤 |

| ポリマー安定剤 |

| その他のタイプ(コーティング、金属加工流体) |

| 窒素系キレート剤 |

| 硫黄系化合物 |

| リン系化合物 |

| アミン誘導体 |

| その他の金属不動態化剤 |

| ガソリン |

| ディーゼル |

| ジェット燃料 |

| タービン・コンプレッサーオイル |

| 変圧器・絶縁油 |

| ポリマー・プラスチック安定剤 |

| その他の用途(冷却剤、グリース、コーティング) |

| 自動車・輸送 |

| 石油・ガス・精製 |

| 産業機器・製造 |

| 航空宇宙・防衛 |

| エネルギー・公益事業 |

| 海運 |

| その他の最終ユーザー産業(電子機器、プラスチック、電力) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋のその他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| 欧州のその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカのその他 |

| タイプ別 | 燃料添加剤 | |

| 潤滑剤添加剤 | ||

| ポリマー安定剤 | ||

| その他のタイプ(コーティング、金属加工流体) | ||

| 化学組成別 | 窒素系キレート剤 | |

| 硫黄系化合物 | ||

| リン系化合物 | ||

| アミン誘導体 | ||

| その他の金属不動態化剤 | ||

| 用途別 | ガソリン | |

| ディーゼル | ||

| ジェット燃料 | ||

| タービン・コンプレッサーオイル | ||

| 変圧器・絶縁油 | ||

| ポリマー・プラスチック安定剤 | ||

| その他の用途(冷却剤、グリース、コーティング) | ||

| 最終ユーザー産業別 | 自動車・輸送 | |

| 石油・ガス・精製 | ||

| 産業機器・製造 | ||

| 航空宇宙・防衛 | ||

| エネルギー・公益事業 | ||

| 海運 | ||

| その他の最終ユーザー産業(電子機器、プラスチック、電力) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋のその他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| 欧州のその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカのその他 | ||

レポートで回答される主要な質問

金属不活性化剤市場の規模はどのくらいですか?

金属不活性化剤市場は2026年に20億4,000万米ドルであり、2031年までに28億米ドルに達すると予測されています。

2025年において最大の金属不活性化剤市場シェアを持つタイプはどれですか?

燃料添加剤は超低硫黄ディーゼルおよび航空安定性義務化により、2025年の収益の46.71%を占めています。

なぜ窒素系キレート剤は2031年にかけて勢いを増しているのですか?

バイオベース潤滑剤との高い適合性を示し、低処理率でジェット燃料の熱安定性を満たすことで、2031年にかけてCAGR 7.22%を牽引しています。

2031年にかけて最も急速に成長する用途はどれですか?

ジェット燃料は航空ハブおよび軍事艦隊が銅誘発堆積物問題に取り組む中、2031年にかけてCAGR 7.38%を記録すると予測されています。

最終更新日: