Taille et part du marché de la réduction catalytique sélective

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.79 Milliards de dollars |

| Taille du Marché (2031) | 5.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.89% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la réduction catalytique sélective par Mordor Intelligence

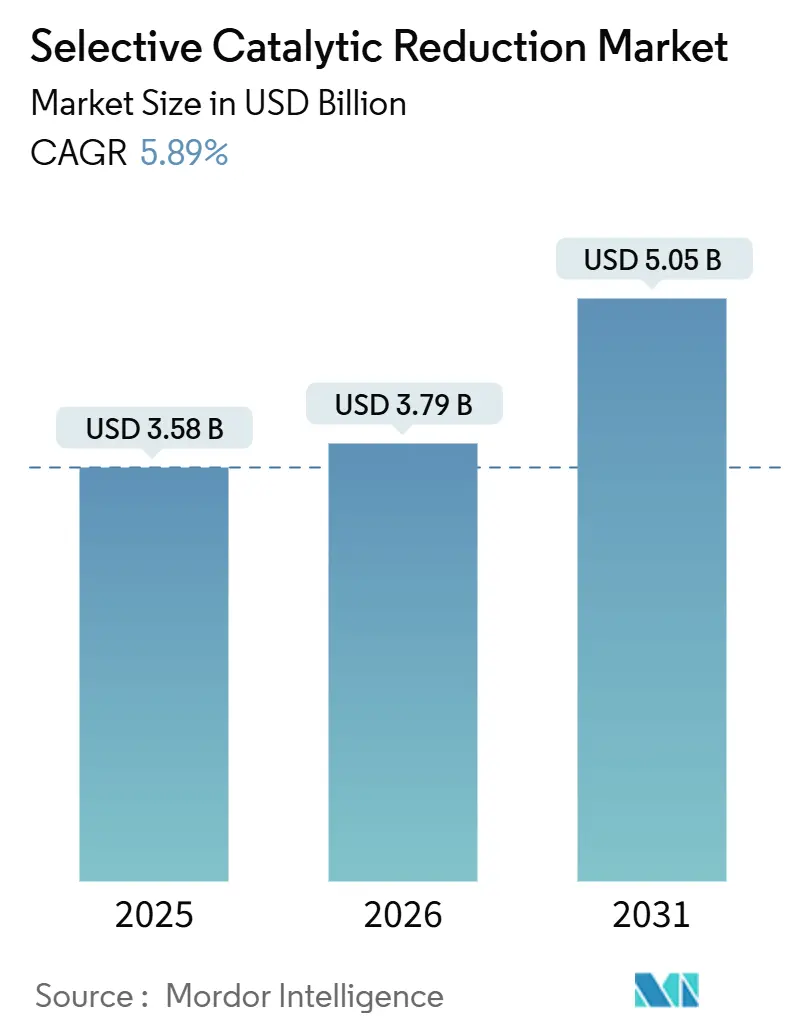

La taille du marché de la réduction catalytique sélective devrait passer de 3,58 milliards USD en 2025 à 3,79 milliards USD en 2026 et devrait atteindre 5,05 milliards USD d'ici 2031 à un CAGR de 5,89 % sur la période 2026-2031. La demande se déplace de la production d'énergie au charbon vers la propulsion marine, le transport routier de marchandises et les complexes charbon-chimie qui considèrent la conformité aux NOx comme non négociable. L'expansion en 2025 des zones de contrôle des émissions par l'Organisation maritime internationale a déclenché une vague de projets de modernisation, tandis que la limite industrielle de 50 mg/Nm³ en Chine a ancré la réduction catalytique sélective dans la base de conception des grandes usines charbon-chimie. Les fournisseurs de catalyseurs se concentrent désormais sur l'allongement de la durée de vie en service dans des flux de gaz riches en soufre et sur la réduction des charges en métaux précieux pour freiner l'escalade des coûts. La consolidation, illustrée par le rachat de la division catalyseurs de Johnson Matthey par Honeywell, souligne une course industrielle à l'échelle et aux services de cycle de vie.

Principaux enseignements du rapport

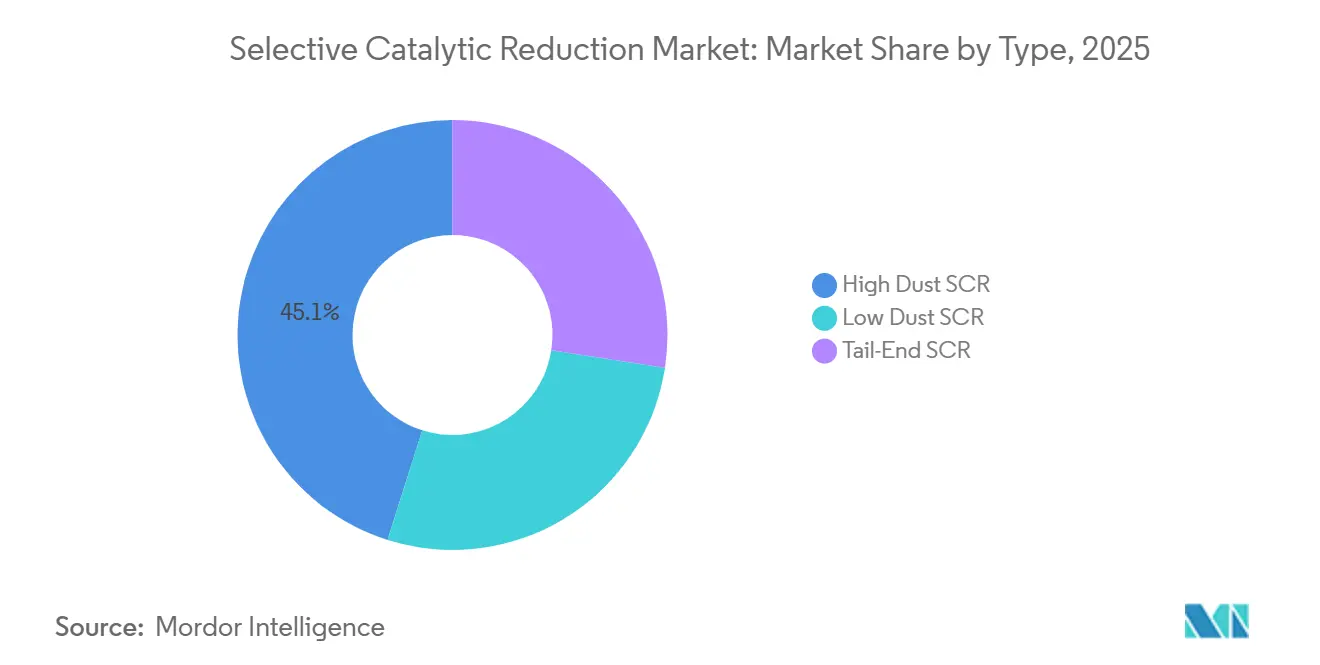

- Par type, la SCR haute poussière a représenté 45,12 % de la part du marché de la réduction catalytique sélective en 2025 ; la SCR en bout de ligne devrait se développer à un CAGR de 6,18 % jusqu'en 2031.

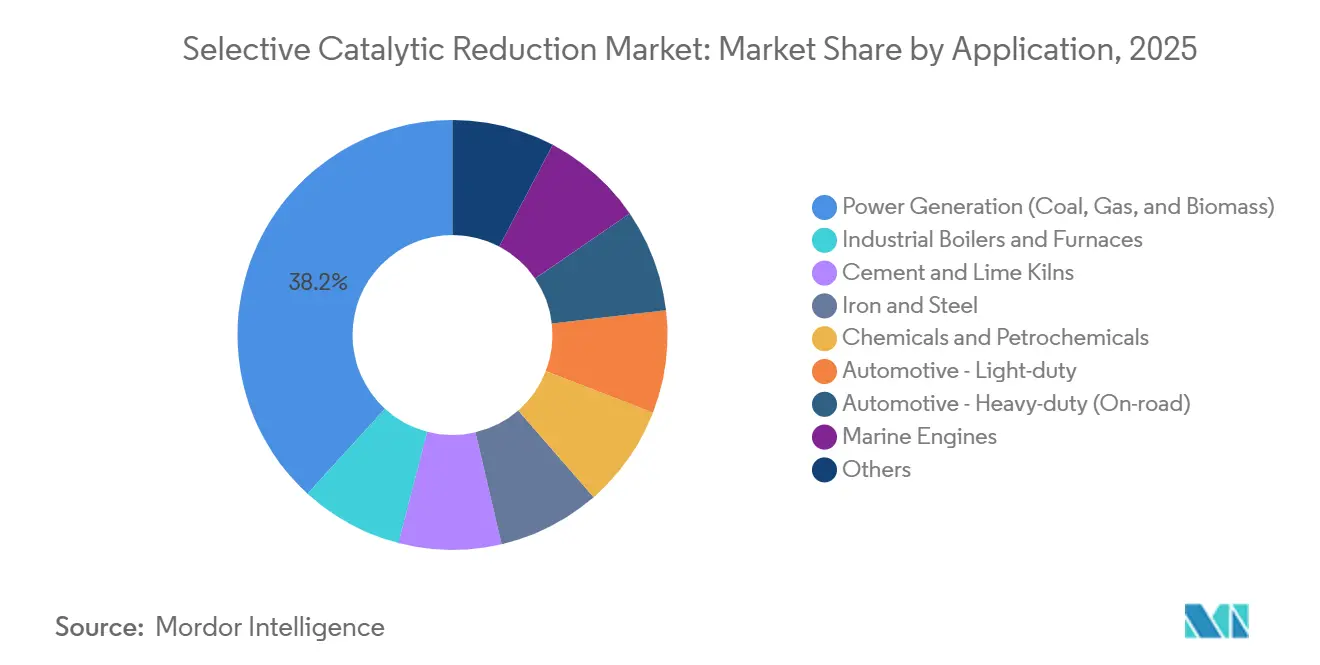

- Par application, la production d'énergie (charbon, gaz et biomasse) a détenu une part de 38,22 % de la taille du marché de la réduction catalytique sélective en 2025, tandis que l'automobile - poids lourds (sur route) progresse à un CAGR de 6,33 % jusqu'en 2031.

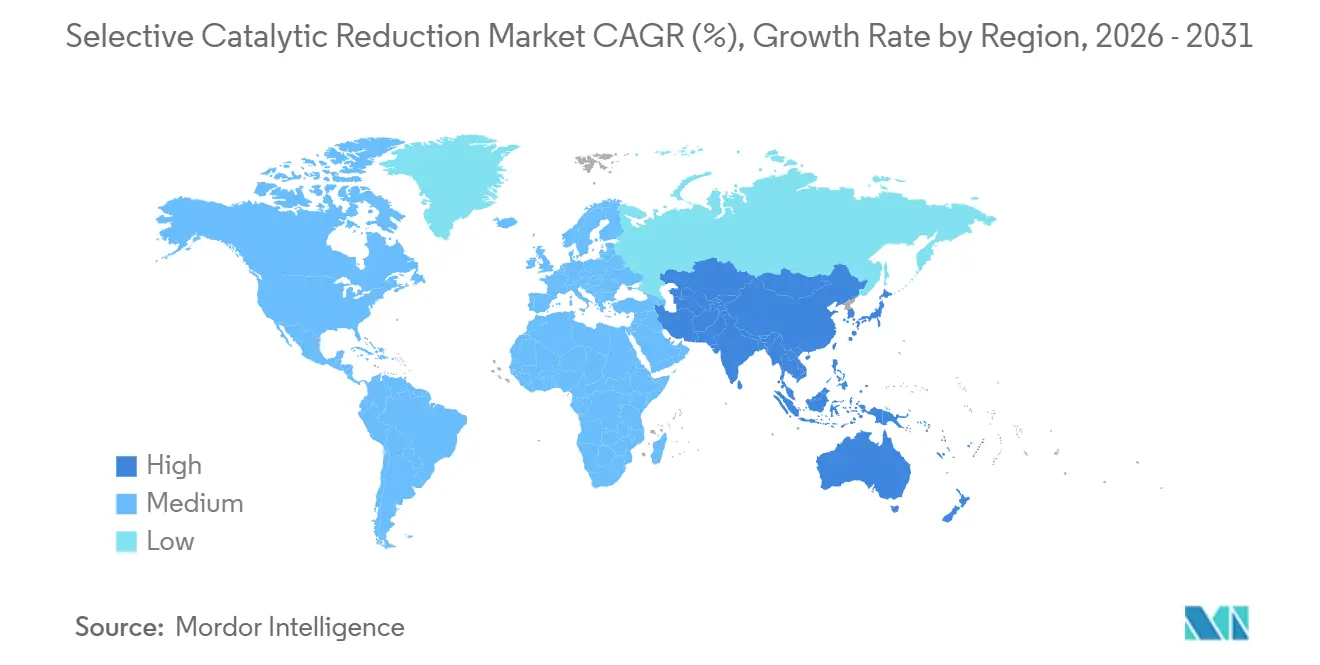

- Par géographie, l'Asie-Pacifique a représenté 51,25 % de la part du marché de la réduction catalytique sélective en 2025 et progresse à un CAGR de 6,29 % durant la période de prévision (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la réduction catalytique sélective

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des modernisations marines de SCR avant la norme IMO Tier III | +1.2% | Mondial, concentré en Europe du Nord, zones de contrôle des émissions d'Amérique du Nord, en expansion vers les routes côtières d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Développement rapide des usines charbon-chimie en Asie-Pacifique | +0.9% | Cœur Asie-Pacifique (Chine, Inde), débordement vers l'Asie du Sud-Est | Long terme (≥ 4 ans) |

| Adoption de catalyseurs vanadium-céria basse température dans les fours à ciment | +0.6% | Mondial, adoption précoce dans les secteurs du ciment en UE et en Chine | Moyen terme (2-4 ans) |

| Validation par les équipementiers de la SCR pour les moteurs alimentés à l'hydrogène | +0.4% | Amérique du Nord, UE, Japon (corridors d'infrastructure hydrogène) | Long terme (≥ 4 ans) |

| Contrôles d'injection d'ammoniac adaptatifs pilotés par l'IA | +0.7% | Mondial, déploiement initial dans les grandes centrales au charbon/gaz (>500 MW) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des modernisations marines de SCR avant la norme IMO Tier III

Les règles Tier III exigent une réduction de 80 % des NOx, incitant les armateurs à moderniser la SCR sur les navires entrant dans les zones de contrôle des émissions. La désignation en 2025 de la mer de Norvège et de l'Arctique canadien a élargi les zones de conformité et généré un carnet de commandes dépassant 3 000 navires. Les opérateurs de croisière ont agi le plus rapidement, équipant 81 navires de SCR d'ici 2025, contre 7 en 2018[1]Organisation maritime internationale, "Expansion des zones de contrôle des émissions," imo.org. Les coûts de modernisation s'élèvent à 1,5-4 millions USD par navire, mais les nouveaux moteurs tels que le X-DF-HP de WinGD intègrent la SCR dès la fabrication, réduisant le coût total de possession de 15 %. À mesure que davantage de tonnage conforme à la norme Tier III sera livré après 2028, la demande de modernisation se calmera, mais le remplacement des catalyseurs restera résilient jusqu'aux années 2030.

Développement rapide des usines charbon-chimie en Asie-Pacifique

Le complexe Shaanxi Coal Yulin en Chine intègre la SCR pour respecter le plafond de NOx de 50 mg/Nm³, un précédent pour d'autres méga-projets. La mission indienne de gazéification du charbon de 100 tonnes suit la même voie, mais le charbon à teneur en soufre plus élevée accélère l'empoisonnement des catalyseurs, augmentant le coût du cycle de vie. L'impératif de santé publique reste clair, des études montrant que le déploiement de la SCR pourrait prévenir jusqu'à 210 000 décès prématurés sur une décennie.

Adoption de catalyseurs vanadium-céria basse température dans les fours à ciment

Les catalyseurs au vanadium dopés au cérium atteignent désormais une élimination des NOx supérieure ou égale à 70 % à moins de 200 °C, réduisant les dépenses de carburant de réchauffage et le CO₂. Le pilote 2025 du CERI a enregistré une abattement supérieur à 90 % à 120-140 °C, réduisant le coût d'exploitation annuel jusqu'à 40 % pour une ligne de frittage de 360 m². L'adoption commerciale dépend encore de la preuve d'une durée de vie en service de 3 à 5 ans sous l'attaque des alcalis et des sulfates.

Validation par les équipementiers de la SCR pour les moteurs alimentés à l'hydrogène

Les plateformes de moteurs à combustion interne à hydrogène de Cummins et d'autres fabricants nécessitent une SCR passive ou alimentée à l'urée pour réduire les NOx. Les premiers essais montrent une réduction de 60 à 70 % à 150 °C, mais la formation de N₂O et le vieillissement hydrothermique restent des obstacles. L'impact commercial se manifestera à partir de 2028 le long des corridors hydrogène avancés dans l'UE et au Japon.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération de l'électrification des véhicules légers | -0.8% | Mondial, plus prononcé dans l'UE, la Chine et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Empoisonnement par SO₂/SO₃ réduisant la durée de vie des catalyseurs | -0.5% | Asie-Pacifique (régions à charbon à haute teneur en soufre), Inde, Asie du Sud-Est, Amérique du Sud | Moyen terme (2-4 ans) |

| Ambiguïté réglementaire autour du soutage d'ammoniac bleu | -0.3% | Maritime mondial, lacunes réglementaires dans l'infrastructure de soutage et les normes de sécurité | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de l'électrification des véhicules légers

Les ventes mondiales de véhicules électriques à batterie ont dépassé 14 millions en 2025, déplaçant les moteurs diesel qui alimentaient les ventes de catalyseurs SCR sur le marché secondaire[2]Commission européenne, "Normes Euro 7 pour les voitures particulières," europa.eu. Les règles Euro 7, en vigueur en 2027, resserrent davantage les limites mais favorisent les options zéro émission à l'échappement, incitant Johnson Matthey à réduire de 20 % les charges en métaux du groupe platine pour défendre ses parts de marché. Les réglementations sur les poids lourds aux États-Unis amortissent la demande jusqu'à ce que les camions à pile à combustible et à batterie se développent après 2030.

Empoisonnement par SO₂/SO₃ réduisant la durée de vie des catalyseurs

Le SO₃ forme des sulfates stables sur les sites actifs, forçant un remplacement plus précoce. Les installations brûlant du charbon indien avec 0,4 à 0,8 % de soufre signalent une désactivation 40 à 50 % plus rapide que prévu, réduisant la durée de vie de la SCR à 3-4 ans. Les unités de désulfuration des gaz de combustion peuvent atténuer le risque mais ajoutent 50 à 80 USD par kW en dépenses d'investissement et 1 à 2 % de charge parasite.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les configurations haute poussière dominent les applications au charbon

Les systèmes haute poussière ont capturé 45,12 % de la part du marché de la réduction catalytique sélective en 2025. Fonctionnant en amont des filtres à particules, ces unités restent dans la plage 300-420 °C, évitant le réchauffage mais nécessitant des canaux résistants à l'érosion. Les modules Dustbuster de CORMETECH illustrent ces caractéristiques de conception. La SCR en bout de ligne, privilégiée par les turbines à gaz et les moteurs marins, devrait croître au CAGR le plus rapide de 6,18 % durant la période de prévision (2026-2031) à mesure que les catalyseurs basse température arrivent à maturité. La taille du marché de la réduction catalytique sélective pour les installations en bout de ligne devrait dépasser 1 milliard USD d'ici 2031.

Les avancées continues des catalyseurs détermineront le rythme de croissance. Les essais de V₂O₅ à 3 % - MoO₃/TiO₂ à 10 % montrent une élimination moyenne supérieure à 67 % à 160-180 °C sur deux ans, tandis que la conception sans chaleur du CERI a atteint une élimination supérieure à 90 % à 120-140 °C. Cependant, l'encrassement par le bisulfate d'ammonium en dessous de 200 °C reste une contrainte pour les opérateurs.

Par application : l'automobile poids lourds dépasse la production d'énergie

La production d'énergie (charbon, gaz et biomasse) a représenté 38,22 % du chiffre d'affaires 2025 du marché de la réduction catalytique sélective. L'automobile - poids lourds (sur route) est en tête avec un CAGR de 6,33 % pour la période de prévision (2026-2031), porté par la norme américaine 2027 imposant 0,02 g/bhp-hr de NOx et une SCR à double étage plus chauffage électrique. La taille du marché de la réduction catalytique sélective liée aux véhicules lourds pourrait atteindre 1,5 milliard USD d'ici 2031.

Les modernisations marines restent essentielles. Les segments croisière et offshore montrent que les modernisations peuvent délivrer des réductions de NOx de 85 à 95 % sans perte d'économie de carburant. Les chaudières industrielles, le ciment et la pétrochimie contribuent ensemble à environ 30 % de la demande, la limite chinoise stricte de 50 mg/Nm³ maintenant l'Asie-Pacifique en tête.

Analyse géographique

L'Asie-Pacifique a représenté 51,25 % de la part du marché de la réduction catalytique sélective en 2025 et devrait se développer à un CAGR de 6,29 % jusqu'en 2031. Le plafond industriel de 50 mg/Nm³ en Chine ancre la SCR dans chaque nouvelle ligne charbon-chimie, tandis que la mission indienne de gazéification de 100 tonnes suit cette voie. Le charbon à teneur en soufre plus élevée en Inde augmente le coût des catalyseurs mais cimente également les modernisations de désulfuration des gaz de combustion. Les contrats japonais d'ammoniac bas carbone de 800 000 tonnes par an indiquent un déploiement précoce de turbines alimentées à l'ammoniac qui devront être adaptées.

En Amérique du Nord, la règle EPA 2027 sur les poids lourds stimule la demande sur route, et les modernisations en cycle combiné maintiennent les commandes des services publics. Les régulateurs du Kentucky ont mis en avant un projet SCR achevé sous budget, informant les attentes de coûts pour les nouvelles unités à gaz. Le statut de zone de contrôle des émissions de l'Arctique canadien pousse les modernisations des navires, mais le climat froid impose des défis de manipulation de l'urée.

En Europe, les retraits du charbon freinent les commandes des services publics, mais la limite de 200 mg/Nm³ de la directive sur les émissions industrielles pour les nouveaux fours à ciment soutient l'adoption des catalyseurs basse température. L'extension en 2025 de la zone de contrôle des émissions de la mer de Norvège a étendu la conformité marine vers le nord, stimulant les modernisations des ferries et des navires de croisière. L'offre de Honeywell pour Johnson Matthey reflète une base de fournisseurs régionaux en consolidation.

Paysage concurrentiel

Le marché de la réduction catalytique sélective est modérément concentré. Les entreprises chinoises telles que CERI perturbent le marché avec des systèmes ultra-basse température qui éliminent le coût de réchauffage, un attrait fort pour les industries difficiles à décarboner. Les plateformes de dosage améliorées par l'IA émergent comme un levier de différenciation. Honeywell et Emerson fournissent des contrôleurs de périphérie qui promettent des économies de réactif de 5 à 10 %, correspondant aux objectifs de réduction des coûts des services publics. Les espaces blancs futurs se trouvent dans les moteurs à carburant ammoniac, les moteurs à combustion interne à hydrogène et la chimie du charbon asiatique, des domaines où la conception des catalyseurs pour le contrôle du N₂O et la tolérance au soufre reste insuffisamment desservie.

Leaders du secteur de la réduction catalytique sélective

Johnson Matthey

BASF

Topsoe A/S

CORMETECH

Tenneco Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : YANMAR Marine International a dévoilé son système SCR. Ce système vise à réduire considérablement les émissions de NOx des navires commerciaux équipés de moteurs de plus de 130 kW, en particulier dans les zones de contrôle des émissions. Le système SCR de YANMAR est conforme aux normes d'émission Tier III de l'Organisation maritime internationale.

- Juillet 2025 : l'Université Northwestern a développé une méthode pour intégrer des sites actifs métal-soufre dans des charpentes métal-organiques, améliorant considérablement l'efficacité catalytique dans les réactions d'hydrogénation et fournissant de nouvelles stratégies pour la conception de catalyseurs SCR avancés.

Portée du rapport mondial sur le marché de la réduction catalytique sélective

La réduction catalytique sélective est une technologie avancée de contrôle des émissions qui convertit les oxydes d'azote nocifs présents dans les gaz d'échappement en azote et en eau. Elle utilise un catalyseur et un agent réducteur pour atteindre une efficacité de réduction des oxydes d'azote supérieure à 90 %, couramment utilisée dans les moteurs diesel et les installations industrielles.

Le marché de la réduction catalytique sélective est segmenté par type, application et géographie. Par type, le marché est segmenté en SCR haute poussière, SCR basse poussière et SCR en bout de ligne. Par application, le marché est segmenté en production d'énergie (charbon, gaz et biomasse), chaudières et fours industriels, fours à ciment et à chaux, fer et acier, produits chimiques et pétrochimiques, automobile - véhicules légers, automobile - poids lourds (sur route), moteurs marins et autres. Le rapport couvre également la taille du marché et les prévisions pour la réduction catalytique sélective dans 16 pays à travers les principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| SCR haute poussière |

| SCR basse poussière |

| SCR en bout de ligne |

| Production d'énergie (charbon, gaz et biomasse) |

| Chaudières et fours industriels |

| Fours à ciment et à chaux |

| Fer et acier |

| Produits chimiques et pétrochimiques |

| Automobile - véhicules légers |

| Automobile - poids lourds (sur route) |

| Moteurs marins |

| Autres |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | SCR haute poussière | |

| SCR basse poussière | ||

| SCR en bout de ligne | ||

| Par application | Production d'énergie (charbon, gaz et biomasse) | |

| Chaudières et fours industriels | ||

| Fours à ciment et à chaux | ||

| Fer et acier | ||

| Produits chimiques et pétrochimiques | ||

| Automobile - véhicules légers | ||

| Automobile - poids lourds (sur route) | ||

| Moteurs marins | ||

| Autres | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché de la réduction catalytique sélective en 2031 ?

Le marché de la réduction catalytique sélective devrait atteindre 5,05 milliards USD d'ici 2031, avec un CAGR de 5,89 % à partir de 2026.

Quelle région est en tête de la demande pour la technologie de réduction catalytique sélective ?

L'Asie-Pacifique a représenté 51,25 % du chiffre d'affaires 2025 et se développe à un CAGR de 6,29 % jusqu'en 2031.

Quel segment d'application connaît la croissance la plus rapide ?

Les moteurs de poids lourds sur route progressent à un CAGR de 6,33 % en raison de la règle américaine NOx 2027.

Pourquoi les systèmes SCR en bout de ligne gagnent-ils en popularité ?

Les avancées des catalyseurs basse température permettent l'installation après la désulfuration, évitant un réchauffage coûteux et permettant l'utilisation sur les turbines à gaz et les moteurs marins.

Dernière mise à jour de la page le: