Taille et Part du Marché des Métaux Précieux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

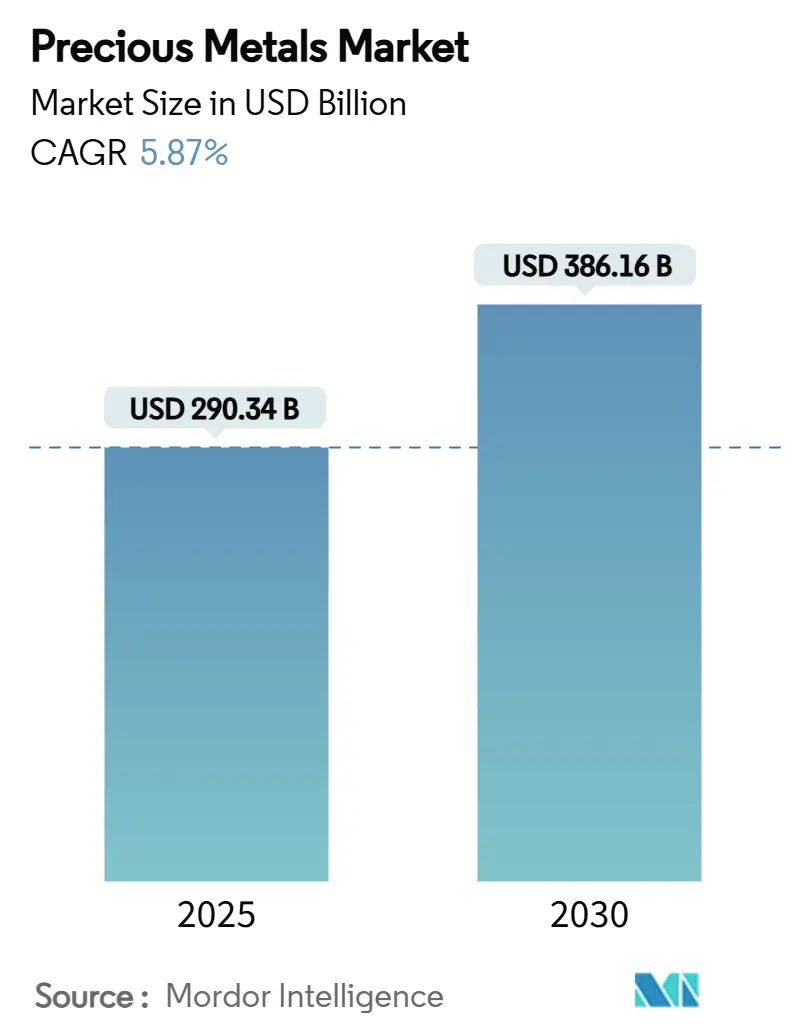

| Taille du Marché (2025) | 290.34 Milliards de dollars |

| Taille du Marché (2030) | 386.16 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.87% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Métaux Précieux par Mordor Intelligence

La taille du Marché des Métaux Précieux est estimée à 290,34 milliards USD en 2025 et devrait atteindre 386,16 milliards USD d'ici 2030, à un CAGR de 5,87 % durant la période de prévision (2025-2030). La taille du marché des métaux précieux s'établit à 290,34 milliards USD en 2025 et devrait progresser jusqu'à 386,16 milliards USD d'ici 2030, reflétant un CAGR solide de 5,87 %. La reprise des achats de valeurs refuges, l'accélération des usages industriels dans les énergies renouvelables et l'électronique, ainsi que l'accumulation régulière par les banques centrales constituent le socle de cette croissance. Les banques centrales ont acheté 244 tonnes d'or au premier trimestre 2025, renforçant le rôle stratégique du lingot dans la gestion des réserves. La diversification hors des actifs libellés en dollar américain, conjuguée à l'assouplissement des règles de conservation pour les fonds négociés en bourse, attire de nouveaux flux institutionnels vers le marché des métaux précieux. La demande parallèle d'argent, de platine et de palladium dans les véhicules électriques, le photovoltaïque et les catalyseurs avancés élargit la base de revenus du secteur. Producteurs, raffineurs et recycleurs investissent dans l'automatisation et l'extraction durable pour sécuriser les matières premières et réduire la volatilité des coûts, tandis que les investisseurs considèrent le lingot comme un pilier de portefeuille à long terme plutôt que comme un placement tactique.

Principaux Enseignements du Rapport

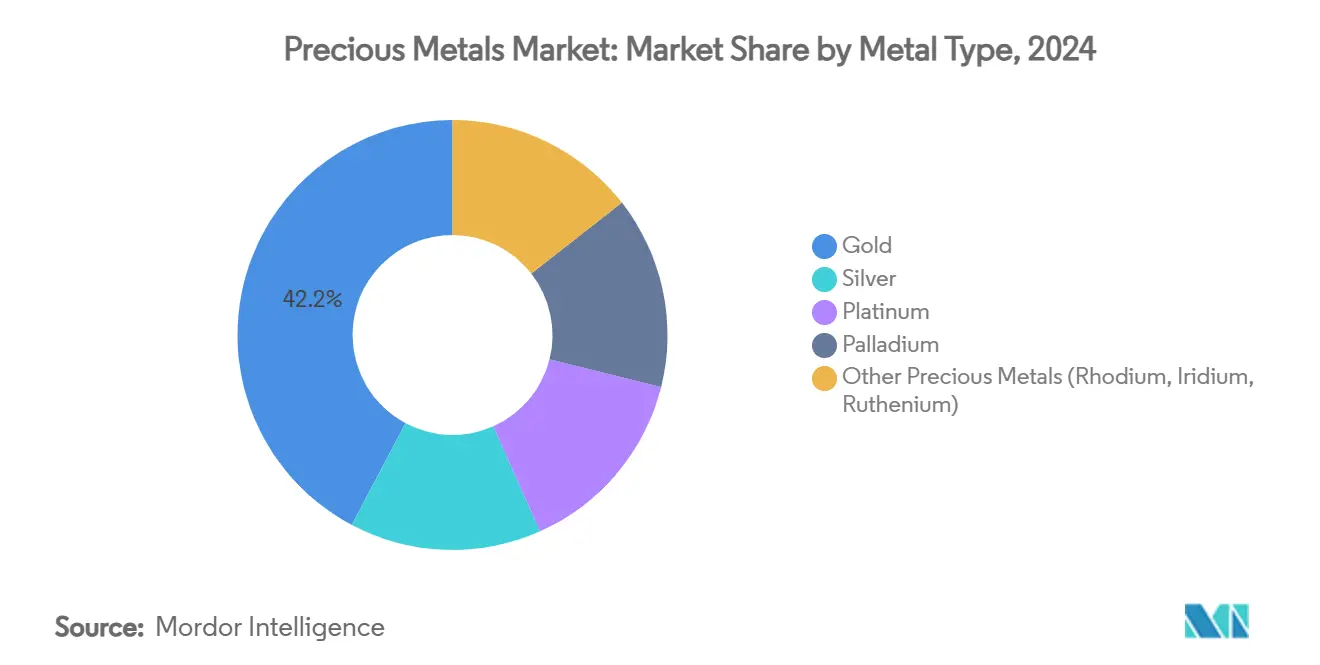

- Par type de métal, l'or a capté 42,23 % de la part du marché des métaux précieux en 2024 ; le palladium affiche la perspective de CAGR la plus élevée à 7,12 % jusqu'en 2030.

- Par application, la bijouterie a contribué à 46,67 % des revenus de 2024, tandis que les usages industriels progressent à un CAGR de 6,46 % jusqu'en 2030.

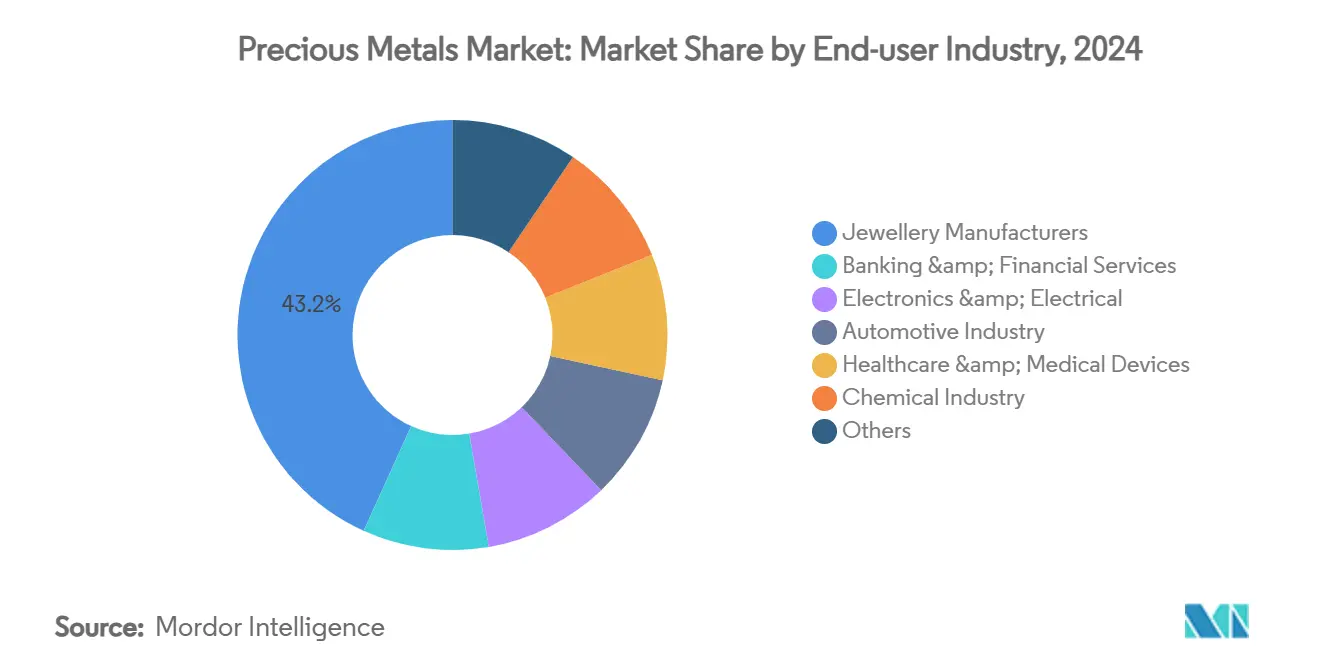

- Par secteur d'utilisation finale, le segment automobile du marché des métaux précieux avance à un CAGR de 6,67 % à mesure que la hausse de la teneur en argent compense le recul de la demande en catalyseurs.

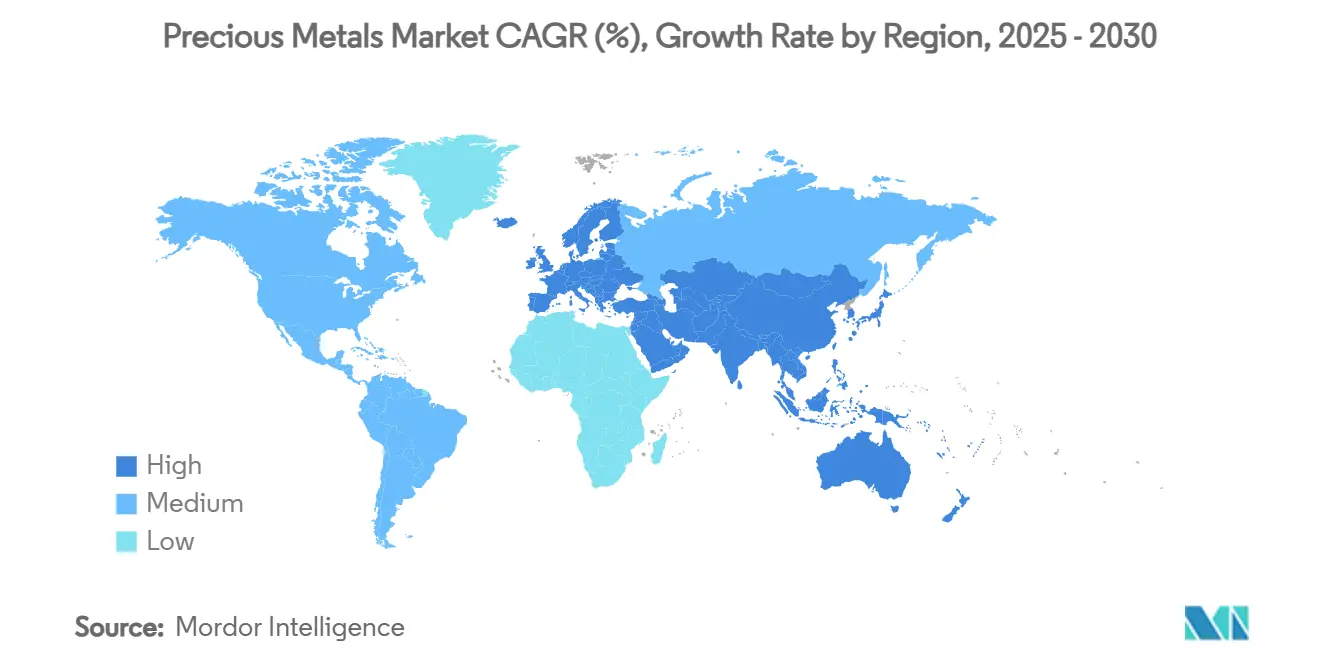

- Par géographie, l'Asie-Pacifique représentait 46,23 % de la part du marché des métaux précieux en 2024 et maintient une croissance à un CAGR de 6,40 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Métaux Précieux

Analyse de l'Impact des Moteurs*

| Moteur | % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte demande de lingots de qualité investissement après les modifications réglementaires des fonds négociés en bourse en 2024 | +1.2% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Reconstitution des stocks de bijoux après l'épuisement des inventaires lié à la pandémie | +0.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Croissance portée par l'électrification de l'argent et du palladium dans l'électronique automobile | +1.5% | Mondial, avec gains précoces en Chine, dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Fuite vers la sécurité face à l'escalade des points de tension géopolitiques | +0.9% | Mondial | Court terme (≤ 2 ans) |

| Diversification des banques centrales hors des réserves en dollar américain | +1.1% | Mondial, avec accent sur les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte Demande de Lingots de Qualité Investissement après les Modifications Réglementaires des Fonds Négociés en Bourse en 2024

La réglementation entrée en vigueur en 2024 a simplifié la divulgation de la conservation et les obligations de déclaration pour les produits négociés en bourse adossés à des actifs physiques, abaissant sensiblement les barrières pour les investisseurs institutionnels comme particuliers. Il en a résulté un afflux massif de lingots qui a porté les achats nets d'or par les banques centrales à 244 tonnes au premier trimestre 2025. L'incertitude de la politique monétaire et les craintes inflationnistes renforcent encore l'attrait du lingot en tant que couverture, ancrant une allocation structurelle plus importante aux métaux précieux au sein des portefeuilles multi-actifs. L'élargissement de la base d'investisseurs accroît la profondeur du marché, mais renforce également l'importance de la transparence sur la provenance des métaux et l'audit des coffres. Le positionnement acheteur à long terme favorise la stabilité des prix, incitant les mineurs et les raffineurs à conclure des accords d'enlèvement à long terme. Les fonds négociés en bourse étant désormais considérés comme des positions de cœur de portefeuille plutôt que tactiques, la demande de lingots devrait rester élevée à moyen terme.

Reconstitution des Stocks de Bijoux après l'Épuisement des Inventaires Lié à la Pandémie

Les perturbations liées à la pandémie ont épuisé les stocks de détail et de gros, déclenchant un cycle de reconstitution à mesure que la mobilité se rétablissait. La demande indienne en bijoux en or a progressé de 5 % pour atteindre 802,8 tonnes en 2024, dépassant la Chine pour la première fois depuis plusieurs années. Le marché des métaux précieux voit les fabricants reconstituer leurs stocks de sécurité tout en faisant évoluer leurs créations vers des matières recyclées et des métaux d'approvisionnement éthique pour répondre aux attentes des consommateurs. Bien que les diamants de synthèse fassent partie des budgets discrétionnaires, l'attachement culturel en Asie-Pacifique et au Moyen-Orient continue de soutenir les ventes de bijoux en métaux précieux. La hausse des prix des lingots comprime les marges des producteurs, mais incite également au recyclage, créant une offre secondaire qui atténue les pics de prix. Pour les détaillants, les stratégies de distribution omnicanal et des cycles d'inventaire allégés permettent de gérer la volatilité durant la phase de reconstitution des stocks.

Croissance Portée par l'Électrification de l'Argent et du Palladium dans l'Électronique Automobile

Les véhicules électriques nécessitent 25 à 50 grammes d'argent par unité, sensiblement au-dessus des 15 à 25 grammes utilisés dans les voitures à combustion interne [1]Source : Metal Tech News Staff, « La teneur en argent augmente dans les véhicules électriques », metaltechnews.com. La complexité accrue de la gestion de l'énergie dans les véhicules électriques soutient également la demande de palladium et de métaux du groupe du platine dans les connecteurs et les capteurs, même si la demande en catalyseurs diminue. Les équipementiers automobiles reconfigurent donc leur mix d'approvisionnement, achetant davantage d'argent tout en développant simultanément des stratégies de substitution du palladium dans les systèmes de post-traitement. Les mineurs font face à des perspectives divergentes : les producteurs de palladium prospectent de nouvelles applications dans les piles à combustible à hydrogène, tandis que les raffineurs d'argent bénéficient d'une croissance immédiate des volumes. Sur le plan régional, la Chine, l'UE et l'Amérique du Nord accueillent les plus grands centres d'assemblage de véhicules électriques, créant une demande industrielle géographiquement fragmentée mais robuste pour plusieurs métaux jusqu'en 2030.

Fuite vers la Sécurité face à l'Escalade des Points de Tension Géopolitiques

La montée des risques géopolitiques, notamment les sanctions monétaires et le nationalisme des ressources, oriente les capitaux vers des actifs refuges liquides. Les prix de l'or ont atteint des sommets successifs en 2024-2025, les investisseurs cherchant à se prémunir contre la volatilité des taux de change et la fragmentation des chaînes d'approvisionnement. Les banques centrales des marchés émergents ont intensifié leur accumulation d'or pour se prémunir contre une éventuelle weaponisation du dollar, renforçant le rôle du lingot en tant qu'actif de réserve politiquement neutre. Les réallocations de portefeuilles se sont élargies pour inclure l'argent et le platine à des fins de diversification au sein du marché des métaux précieux, une approche facilitée par des contrats à terme et des options liquides sur les principales bourses. La persistance de la demande de valeurs refuges dépend du maintien des tensions géopolitiques ; cependant, même un apaisement partiel devrait laisser une allocation de base au lingot plus élevée que les normes d'avant 2022.

Analyse de l'Impact des Contraintes*

| Contrainte | % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte volatilité des prix amplifiée par le trading algorithmique | -0.7% | Mondial, avec concentration dans les principaux centres de trading | Court terme (≤ 2 ans) |

| Bijoux en diamants de synthèse réduisant les dépenses discrétionnaires en or | -0.4% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Substitution des métaux du groupe du platine par des catalyseurs nano-céramiques dans les véhicules à combustion interne | -0.6% | Mondial, avec adoption précoce dans l'UE et au Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte Volatilité des Prix Amplifiée par le Trading Algorithmique

Les algorithmes à haute fréquence dominent désormais le flux d'ordres sur les bourses de lingots, accélérant les oscillations intrajournalières qui faussent les signaux de prix à long terme sur le marché des métaux précieux. Les mouvements brusques compliquent la couverture pour les mineurs et la planification des matières premières pour les utilisateurs industriels. Des exigences de marge élevées dissuadent les petits acteurs du marché, tandis que des plages intrajournalières plus larges augmentent le coût du renouvellement des couvertures à terme. La coordination réglementaire reste fragmentée, permettant aux traders d'exploiter l'arbitrage entre les places boursières. Les producteurs répondent en diversifiant leurs sources de revenus entre les métaux et en allongeant les durées des contrats pour stabiliser les flux de trésorerie lors des épisodes de volatilité. À terme, une plus grande transparence et des coupe-circuits pourraient modérer les oscillations induites par les algorithmes, mais la volatilité à court terme persistera vraisemblablement.

Bijoux en Diamants de Synthèse Réduisant les Dépenses Discrétionnaires en Or

Les diamants de synthèse se vendent 60 à 80 % en dessous du prix des pierres naturelles, libérant les budgets des consommateurs pour les voyages et la technologie plutôt que pour les bijoux en métaux précieux. La pénétration est rapide dans les bagues de fiançailles en Amérique du Nord et en Europe, où le message de durabilité résonne auprès des jeunes acheteurs. Les bijoutiers en or ripostent avec des plateformes de traçabilité et des créations à plus faible teneur en carats pour gérer l'accessibilité. En Asie-Pacifique, l'accent culturel mis sur la valeur intrinsèque de l'or limite la substitution, mais la tendance devrait s'étendre à mesure que les coûts de production synthétique continuent de baisser. Les producteurs d'alliages d'or et les maisons de design innovent avec des collections multi-métaux pour différencier leurs produits et préserver leur part de portefeuille.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Métal : L'Or Continue d'Ancrer le Marché tandis que le Palladium Progresse Fortement

L'or a représenté 42,23 % des revenus en 2024, la plus grande part du marché des métaux précieux, reflétant son rôle ancré dans les réserves et la bijouterie. Le palladium, bien que plus modeste, affiche le CAGR le plus rapide à 7,12 % jusqu'en 2030, porté par la demande des véhicules hybrides et l'essor des applications hydrogène. Les volumes d'argent ont atteint 232 millions d'onces en 2024, soutenus par des installations photovoltaïques record. Le platine fait face à une demande en catalyseurs en recul, mais gagne en force de niche dans les piles à combustible et les dispositifs médicaux. Les métaux mineurs tels que le rhodium, l'iridium et le ruthénium répondent à des besoins spécialisés en chimie et en électronique avec des volumes relativement inélastiques.

Les avancées technologiques reconfigurent la dynamique de l'offre. L'extraction à base de protéines récupère jusqu'à 90 % de l'or des déchets électroniques, ajoutant des flux secondaires significatifs. Les recycleurs de palladium affinent les catalyseurs automobiles usagés à des rendements plus élevés grâce à la lixiviation assistée par micro-ondes, réduisant la dépendance aux mines primaires. Les formulations de pâtes contenant de l'argent pour les barres omnibus photovoltaïques réduisent l'intensité métallique par watt, mais sont compensées par la croissance rapide de la capacité solaire. L'interaction entre l'exploitation minière primaire, l'innovation dans le recyclage et la diversification de la demande maintient une perspective équilibrée pour chaque tranche métallique du marché des métaux précieux.

Par Application : La Croissance Industrielle Défie la Domination de la Bijouterie

La bijouterie a conservé 46,67 % du chiffre d'affaires global en 2024, mais les utilisateurs industriels progressent à un CAGR de 6,46 %, signalant une orientation vers une consommation liée à la technologie au sein du marché des métaux précieux. Les circuits imprimés, les antennes 5G et les capteurs avancés absorbent en continu des flux d'argent, tandis que les catalyseurs chimiques s'appuient sur le platine, le palladium et le rhodium pour leur sélectivité. Les lingots d'investissement, les pièces et les fonds négociés en bourse offrent des caractéristiques de liquidité et de réserve de valeur qui soutiennent la stabilité du marché. La production de cellules photovoltaïques à elle seule a absorbé un tonnage d'argent record en 2024, avec des trajectoires d'expansion intactes à mesure que les objectifs nationaux de décarbonation accélèrent le déploiement solaire.

La consommation industrielle renforce le pouvoir de négociation des fabricants d'électronique et de panneaux solaires, poussant les raffineurs à adopter des livraisons en flux tendu avec des tolérances de pureté plus strictes. Les créateurs de bijoux expérimentent des montures plus légères, des mélanges d'alliages et des déchets recyclés pour contenir la hausse des coûts des intrants. Les marques de luxe commercialisent également la provenance pour contrer la concurrence des alternatives à plus faible teneur en carats et en pierres de synthèse. La combinaison évolutive d'ornement, de réserve de valeur et d'application industrielle offre des couvertures de revenus diversifiées entre les segments d'utilisation finale au sein du marché des métaux précieux.

Par Secteur d'Utilisation Finale : L'Automobile Mène la Croissance Malgré l'Électrification

La demande automobile progresse à un CAGR de 6,67 % à mesure que la hausse de la teneur en argent, en cuivre et en capteurs dans les groupes motopropulseurs électriques compense largement la baisse des métaux catalytiques par véhicule au sein du marché des métaux précieux. Les fabricants de bijoux représentent 43,23 % des revenus de 2024, ancrés par les traditions culturelles et la reconstitution des stocks. Les services bancaires et financiers administrent la conservation en coffre, la création de fonds négociés en bourse et les comptes métaux qui favorisent la liquidité des investissements. Les producteurs d'électronique intègrent de l'argent conducteur et du fil de liaison en or dans des puces toujours plus denses, assurant une absorption annuelle régulière. Les applications de santé progressent à mesure que les revêtements en platine et en or améliorent la biocompatibilité des implants et des équipements de diagnostic.

Les fabricants de produits chimiques adoptent des catalyseurs liquides palladium-gallium qui accélèrent les réactions en laboratoire jusqu'à 100 000 fois le taux des solides conventionnels, élargissant l'efficacité des procédés. De telles avancées peuvent réduire l'intensité métallique par produit, mais elles augmentent les volumes totaux via des ajouts de capacité tirés par les coûts. Pour les constructeurs automobiles, les ventes de véhicules hybrides à court terme soutiennent la demande de palladium même si l'adoption des véhicules électriques à batterie progresse. Les projets pilotes de camions à pile à combustible en Californie et en Europe ouvrent un créneau pour le platine qui prendra de l'ampleur plus tard dans la décennie, amortissant les vents contraires de la transition au sein du marché des métaux précieux.

Analyse Géographique

La part de 46,23 % de l'Asie-Pacifique en 2024 souligne son statut d'épicentre des métaux précieux, et sa perspective de CAGR de 6,40 % indique un leadership persistant. L'Inde a consommé 802,8 tonnes de bijoux en or en 2024, dépassant la Chine pour la première fois depuis plusieurs années. La demande chinoise s'est orientée vers les lingots de qualité investissement, aidée par l'assouplissement des quotas d'importation et l'accumulation par les banques centrales. Le secteur électronique japonais absorbe de l'or et de l'argent de haute pureté pour les semi-conducteurs, tandis que les fonderies sud-coréennes s'appuient sur l'argent dans les emballages avancés. Les fabricants régionaux ancrent une demande industrielle robuste qui équilibre l'appétit ornemental, façonnant une base de demande diversifiée pour le marché des métaux précieux.

L'Amérique du Nord conserve un positionnement solide dans le secteur des métaux précieux grâce à l'administration des fonds négociés en bourse, au trading de contrats à terme et aux usages industriels avancés. Les États-Unis sont à la pointe des lancements de produits adossés à des actifs physiques, renforçant la liquidité intérieure des lingots. Le Canada tire parti d'une réglementation stable et de l'énergie hydroélectrique pour attirer le développement minier, tandis que le Mexique fournit du concentré d'argent aux fonderies régionales. Les cadres d'approvisionnement durable émergent comme des facteurs de différenciation concurrentielle, notamment pour les constructeurs automobiles s'approvisionnant en palladium à faible empreinte carbone. La demande européenne se concentre sur l'approvisionnement responsable et la circularité. Le secteur automobile allemand requiert encore des métaux du groupe du platine pour les modèles diesel premium et hybrides, tandis que la France et l'Italie soutiennent l'artisanat de la bijouterie de luxe. Le Royaume-Uni accueille un écosystème dynamique de négoce de lingots au service des investisseurs mondiaux.

Le Moyen-Orient et l'Afrique combinent des dynamiques d'offre et de consommation. L'Afrique du Sud reste incontournable pour le platine et l'or, bien que les perturbations opérationnelles dues aux pénuries d'électricité contraignent la production. Les investissements de Vision 2030 en Arabie Saoudite visent à traiter le minerai local, ajoutant une capacité de raffinage régionale. Les Émirats Arabes Unis cimentent leur rôle de plaque tournante du transit et du négoce grâce aux incitations des zones franches et au financement sectoriel spécialisé. Les mineurs africains accroissent la fusion sur site pour capter davantage de valeur, soutenus par des partenariats d'infrastructure. La stabilité politique et le respect des critères environnementaux, sociaux et de gouvernance déterminent la viabilité des projets, mais les développements réussis, tels que les nouvelles raffineries d'or de Tanzanie, illustrent des voies vers une croissance inclusive. La diversification de l'offre réduit le risque de concentration pour les raffineurs axés sur l'Asie et soutient un approvisionnement équilibré pour le marché mondial des métaux précieux.

Paysage Concurrentiel

Une concentration modérée caractérise le secteur, les principaux mineurs du marché des métaux précieux exploitant leur taille et la qualité de leurs gisements pour défendre leurs marges. Barrick Gold et Newmont exploitent des actifs de premier rang dans les Amériques et en Afrique, combinant le transport autonome et la maintenance prédictive pour réduire les coûts unitaires. Les consolidateurs de taille intermédiaire poursuivent des acquisitions complémentaires pour améliorer la durée de vie des réserves ; Royal Gold a accepté d'acquérir son pair dans le streaming Sandstorm et la société d'exploration Horizon pour 3,7 milliards USD, étendant la couverture des redevances aux gisements cuivre-or. Coeur Mining a finalisé une opération de 1,7 milliard USD pour SilverCrest fin 2024, élargissant la production mexicaine d'argent à haute teneur.

En aval, Heraeus a acquis l'activité platine d'Umicore pour sécuriser les lignes d'approvisionnement en catalyseurs et en dispositifs médicaux. Johnson Matthey investit dans le recyclage en boucle fermée, collectant les déchets auprès de clients chimiques pour récupérer le rhodium et le palladium avec un minimum d'intrants vierges. La start-up technologique Orexplore commercialise le balayage par rayons X pour localiser l'or dans les carottes de sondage, raccourcissant les délais d'exploration[2]. Les spécialistes du recyclage développent des installations hydrométallurgiques qui traitent les déchets électroniques à des températures inférieures à celles des fonderies, réduisant les empreintes carbone.

La conformité aux critères environnementaux, sociaux et de gouvernance et les relations avec les communautés sont déterminantes. Les entreprises adoptant les énergies renouvelables pour leurs opérations bénéficient de taux de financement préférentiels et se qualifient pour des primes sur les produits à faible empreinte carbone auprès des constructeurs automobiles et des marques technologiques. Des chaînes d'approvisionnement transparentes séduisent les détaillants de luxe et les banques centrales exigeant une certification sans conflit. L'intensité concurrentielle dépend donc de l'accès à une géologie de haute qualité, d'un raffinage intégré et de références de durabilité crédibles au sein du marché des métaux précieux.

Leaders du Secteur des Métaux Précieux

Newmont Corporation

Barrick Mining Corporation

Anglo American Platinum Ltd

Sibanye Stillwater Limited

PJSC Polyus

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Kinross Gold Corporation a investi 3 millions USD dans Eminent Gold Corp., acquérant 7 574 237 unités. Cette opération vise à renforcer son exposition au potentiel d'exploration.

- Novembre 2024 : Coeur Mining a finalisé l'acquisition de SilverCrest pour 1,7 milliard USD. L'opération renforce sa capacité de production d'argent en Amérique du Nord.

Périmètre du Rapport Mondial sur le Marché des Métaux Précieux

| Or |

| Argent |

| Platine |

| Palladium |

| Autres Métaux Précieux (Rhodium, Iridium, Ruthénium) |

| Investissement (Lingots, Pièces, Fonds Négociés en Bourse) | |

| Bijouterie | |

| Applications Industrielles | Électronique |

| Catalyseurs Automobiles | |

| Catalyseurs Chimiques | |

| Photovoltaïque | |

| Autres Applications (Dentisterie, Art, Verre) |

| Services Bancaires et Financiers |

| Fabricants de Bijoux |

| Électronique et Électricité |

| Secteur Automobile |

| Santé et Dispositifs Médicaux |

| Industrie Chimique |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Métal | Or | |

| Argent | ||

| Platine | ||

| Palladium | ||

| Autres Métaux Précieux (Rhodium, Iridium, Ruthénium) | ||

| Par Application | Investissement (Lingots, Pièces, Fonds Négociés en Bourse) | |

| Bijouterie | ||

| Applications Industrielles | Électronique | |

| Catalyseurs Automobiles | ||

| Catalyseurs Chimiques | ||

| Photovoltaïque | ||

| Autres Applications (Dentisterie, Art, Verre) | ||

| Par Secteur d'Utilisation Finale | Services Bancaires et Financiers | |

| Fabricants de Bijoux | ||

| Électronique et Électricité | ||

| Secteur Automobile | ||

| Santé et Dispositifs Médicaux | ||

| Industrie Chimique | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché des métaux précieux ?

La taille du marché des métaux précieux est de 290,34 milliards USD en 2025 et devrait atteindre 386,16 milliards USD d'ici 2030 à un CAGR de 5,87 %.

Quel métal détient la plus grande part des revenus dans le secteur des métaux précieux ?

L'or reste dominant, représentant 42,23 % des revenus de 2024.

Pourquoi la demande industrielle croît-elle plus vite que la demande en bijouterie ?

L'expansion des installations solaires, des véhicules électriques et de la production électronique absorbe davantage d'argent, de platine et de palladium dans les circuits industriels, propulsant ce segment à un CAGR de 6,46 %.

Comment l'électrification affecte-t-elle la demande de palladium et de platine ?

Les véhicules hybrides soutiennent l'utilisation du palladium à court terme, mais l'adoption des véhicules électriques à batterie et les catalyseurs nano-céramiques réduisent les volumes traditionnels de catalyseurs automobiles, tandis que les piles à combustible à hydrogène ouvrent de nouveaux créneaux pour le platine après 2027.

Dernière mise à jour de la page le: