Größe und Marktanteil des Marktes für Metalldeaktivatoren

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 2.04 Milliarden US-Dollar |

| Marktgröße (2031) | 2.80 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.48% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

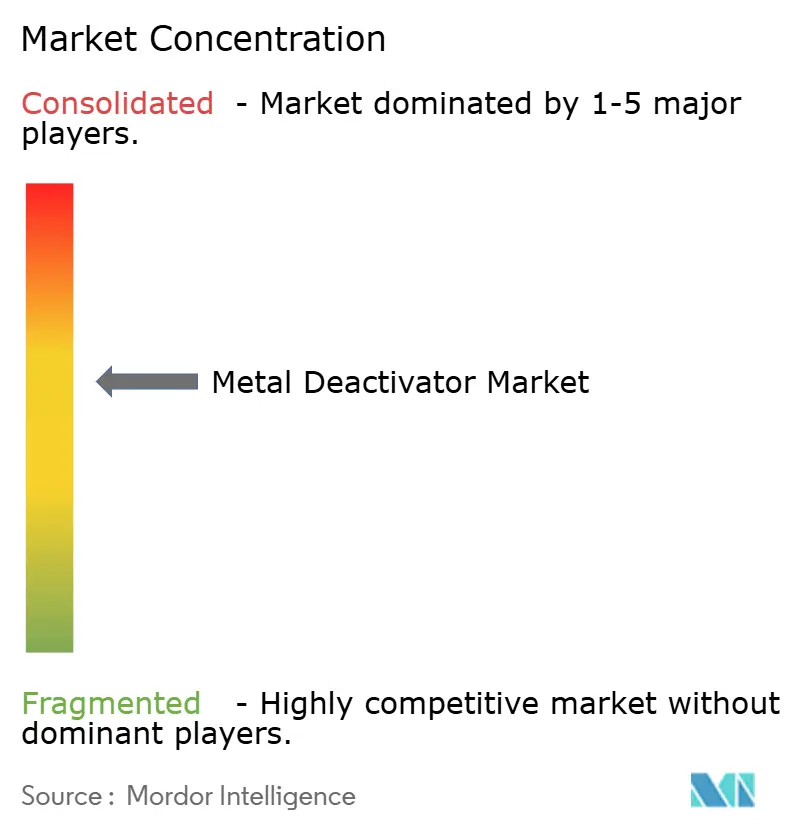

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Metalldeaktivatoren durch Mordor Intelligence

Die Größe des Marktes für Metalldeaktivatoren wird voraussichtlich von 1,92 Milliarden USD im Jahr 2025 auf 2,04 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 2,80 Milliarden USD erreichen, mit einer CAGR von 6,48 % über den Zeitraum 2026–2031. Das robuste Wachstum resultiert aus verschärften Oxidationsstabilitätsvorschriften für Kraft- und Schmierstoffe, einer steigenden Nachfrage nach langfristiger Flüssigkeitshaltbarkeit unter extremen Betriebsbedingungen sowie der Ausweitung von Kühlkreisläufen für Elektromobilität, die eine Kupferpassivierung erfordern. Multifunktionale Additivpakete, die Metalldeaktivatoren mit Antioxidantien und Detergenzien kombinieren, werden zur Standardwahl, da sich die OEM-Ölwechselintervalle verlängern und die Einspritzventil-Ablagerungsstandards strenger werden. Asien-Pazifik führt weiterhin bei neuen Kapazitätserweiterungen, während nordamerikanische und europäische Anbieter ihr regulatorisches Fachwissen nutzen, um Premiumpositionen zu halten. Die Wettbewerbsdifferenzierung verlagert sich von der eigenständigen Passivierung hin zu einer umfassenden Ablagerungskontrollwirksamkeit, die TOP TIER+ Benzin- oder MIL-PRF-25017 Düsentreibstoffzulassungen sichert.

Wichtigste Erkenntnisse des Berichts

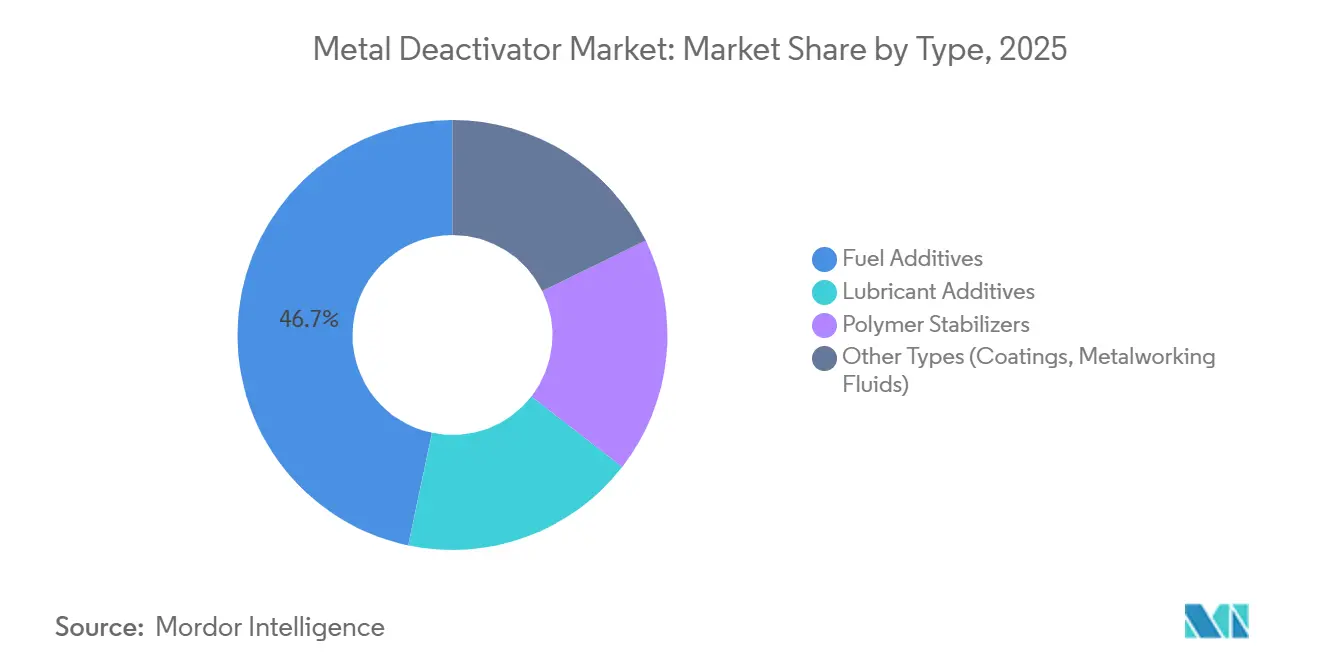

- Nach Typ führten Kraftstoffadditive mit einem Marktanteil von 46,71 % am Markt für Metalldeaktivatoren im Jahr 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 6,84 % wachsen.

- Nach Chemie hielten stickstoffbasierte Chelatbildner im Jahr 2025 einen Marktanteil von 35,27 % am Markt für Metalldeaktivatoren und werden voraussichtlich bis 2031 mit einer CAGR von 7,22 % wachsen.

- Nach Anwendung entfiel auf Benzin im Jahr 2025 ein Anteil von 39,46 % am Markt für Metalldeaktivatoren, während Düsentreibstoff bis 2031 mit einer CAGR von 7,38 % wachsen soll.

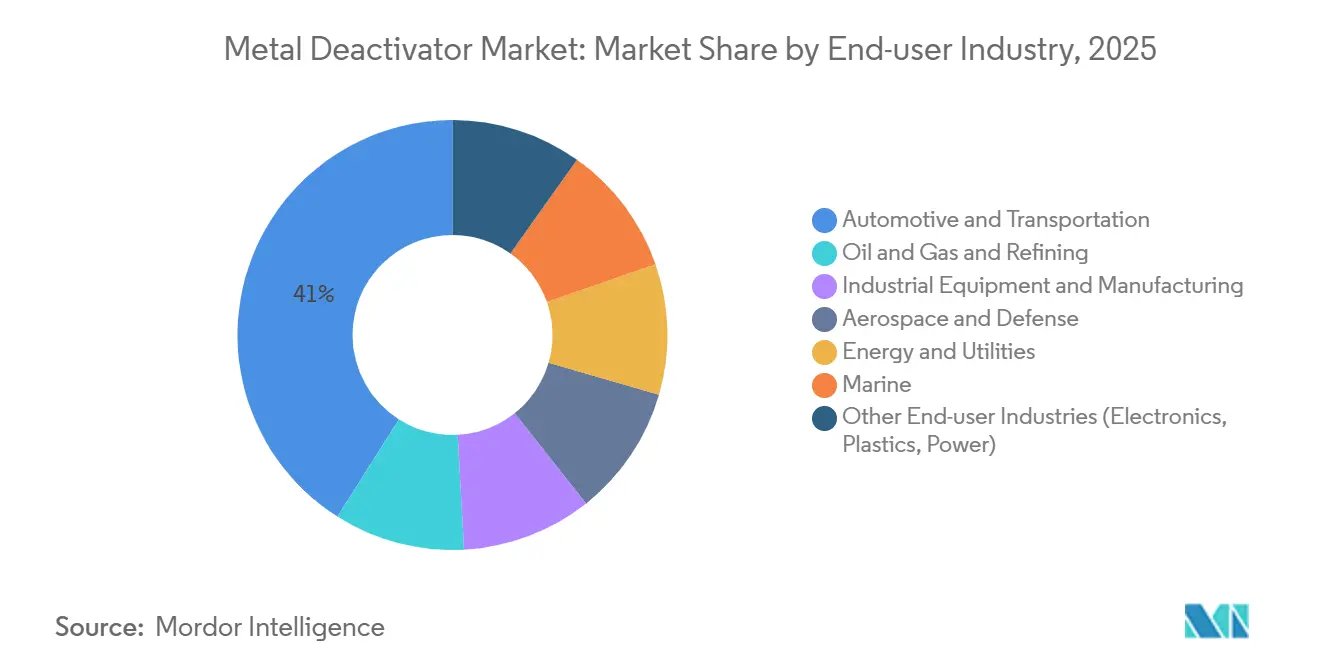

- Nach Endverbraucherbranche dominierte Automobil und Transport mit einem Marktanteil von 41,01 % am Markt für Metalldeaktivatoren im Jahr 2025, während Luft- und Raumfahrt sowie Verteidigung die höchste CAGR von 7,47 % bis 2031 verzeichnen werden.

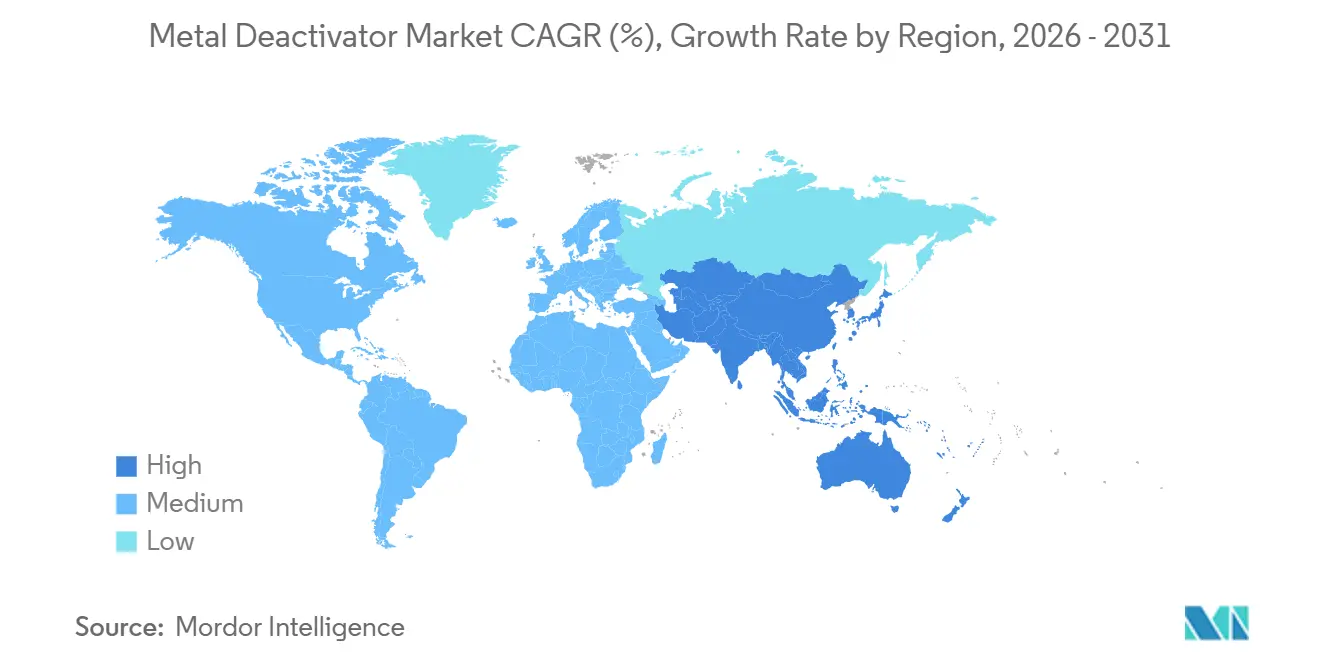

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 einen Marktanteil von 44,67 % am Markt für Metalldeaktivatoren und wird mit einer CAGR von 7,22 % bis 2031 die am schnellsten wachsende Region bleiben.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Metalldeaktivatoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach langfristiger Kraft- und Schmierstoffstabilität | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunahme der Verwendung von Nichteisenmetallen in Flüssigkeitssystemen | +0.9% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Strengere Oxidationsstabilitätsvorschriften | +1.5% | Nordamerika, Europa und aufstrebende Märkte in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Steigende Nutzung von Luftfahrt- und Schifffahrtstreibstoffen | +1.1% | Naher Osten, Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Anstieg der Kupferauslaugung in Schnellladungs-Kühlkreisläufen für Elektrofahrzeuge | +0.7% | Asien-Pazifik (China, Südkorea), Nordamerika | Mittelfristig (2–4 Jahre) |

| Programme zur Nachrüstung von Hochspannungstransformatoren | +0.6% | Nordamerika, Europa, ausgewählte Stromnetze in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach langfristiger Kraft- und Schmierstoffstabilität

Verlängerte Ölwechselintervalle bei Pkw- und Industrieölen erfordern, dass Formulierer Metalldeaktivatoren mit leistungsstarken Antioxidantien mischen, um die kupferkatalysierte Oxidation zu verhindern, die zur Bildung von Schlamm und Lack führt. Synthetische Ester und Polyalphaolefine sind anfälliger für den Abbau durch Übergangsmetalle als mineralische Grundöle, was die Passivierung für die Erfüllung der ACEA C5- und API SP-Standards, die Ölwechselintervalle von 10.000 Meilen oder mehr zertifizieren, unerlässlich macht. Der globale Markt für Schmierstoffadditive, der im Jahr 2025 auf 22,4 Milliarden USD geschätzt wird, unterstützt die strukturelle Nachfrage nach multifunktionalen Paketen, die Metalldeaktivatoren zur Steuerung von Oxidation und Korrosion enthalten. Biodieselgemische enthalten Kupfer aus der Rohstoffverarbeitung; Labortests zeigen, dass 300–500 ppm Salicyliden-Chelatbildner das Peroxidwachstum unterdrücken und die Lagerdauer verlängern. Das Wachstum von biobasierten und re-raffinierten Grundölen, angetrieben durch die EU-Ecolabel-Kriterien, unterstützt den Einsatz von Stickstoffchelatoren, die mit polaren Estern kompatibel sind. OEM-Zulassungen wie Volvo VDS-5 bewerten ausdrücklich die metallkatalysierte Oxidation und verknüpfen Deaktivatoren mit dem Qualifizierungsprozess für Öle der nächsten Generation.

Zunahme der Verwendung von Nichteisenmetallen in Flüssigkeitssystemen

Kupfer-Nickel-Wärmetauscher in Marineschiffen, Aluminiumkühler in Elektrofahrzeugen und Messingarmaturen in Hydraulikkreisläufen setzen Flüssigkeiten katalytischen Oberflächen aus, die den Abbau beschleunigen, sofern keine Passivierung erfolgt. Daten der US-Marine zeigen Kupferkontaminationswerte von bis zu 1.000 ppb in JP-5-Treibstoff an Bord von Flugzeugträgern, was die Motorüberholungskosten auf jährlich 1 Milliarde USD erhöht[1]United States Navy SBIR, "Kupferkontaminationsminderung in JP-5-Systemen," navy.mil. Schnellladungs-Kühlkreisläufe für Elektrofahrzeuge, die oberhalb von 400 V betrieben werden, erfahren galvanische Auslaugung von Kupfer in dielektrische Kühlmittel, was ohne Chelatierung das Risiko von Leitfähigkeitsdrift und Kurzschlüssen birgt. Begutachtete Studien bestätigen, dass Übergangsmetalle die Düsentreibstoffoxidation oberhalb von 250 °C katalysieren, wobei N,N'-Disalicyliden-1,2-propandiamin die Ablagerungsmasse bei geringen Behandlungskonzentrationen um 80 % reduziert. Transformatoröle, die den IEC 60296-Standards entsprechen, verwenden Benzotriazolderivate zum Schutz von Kupferwicklungen vor Sulfidbildung, die die dielektrische Festigkeit beeinträchtigen kann. Der zunehmende Einsatz von Kupfer in Getrieben für erneuerbare Energien und solarthermischen Speichersystemen erweitert den Markt für Metalldeaktivatoren über Automobil- und Luftfahrtanwendungen hinaus.

Strengere Oxidationsstabilitätsvorschriften

ASTM D1655-22a, die maßgebliche Spezifikation für Luftfahrtturbinentreibstoffe, begrenzt Metalldeaktivatoradditive auf anfänglich 2,0 mg/L und kumulativ 5,7 mg/L, während eine visuelle Röhrenrate unter 3 und eine Elektronentransferreaktion unter 85 nm in den thermischen Oxidationsstabilitätstests gemäß ASTM D3241 gefordert werden[2]ASTM International, "Standardspezifikation für Luftfahrtturbinentreibstoffe, ASTM D1655-22a," astm.org. ASTM D8545, überarbeitet im Januar 2025, standardisierte die Prüfmethode zur Quantifizierung von N,N'-Disalicyliden-1,2-propandiamin in Luftfahrttreibstoff und ermöglicht eine strengere Qualitätskontrolle in Raffinerien und Treibstoffverteilungsterminals. Indiens Bharat Stage VI-Normen, die ab April 2020 in Kraft getreten sind und bis 2025 durchgesetzt werden, begrenzen den Schwefelgehalt in Diesel auf 10 ppm, was Raffinerien zu einer aggressiven Hydrobehandlung zwingt, die natürliche Antioxidantien entfernt und die Abhängigkeit von synthetischen Metalldeaktivatoren zur Stabilisierung von Treibstoff während der Lagerung und Verteilung erhöht. Europas bevorstehende Euro 7-Emissionsverordnung, die voraussichtlich 2027 abgeschlossen wird, wird strengere Feinstaub- und NOx-Grenzwerte vorschreiben und Kraftstofflieferanten dazu zwingen, mit ablagerungskontrollierenden Additiven, einschließlich Metallpassivatoren, zu reformulieren, um Einspritzventilverstopfungen in Hochdruck-Direkteinspritzsystemen zu verhindern.

Steigende Nutzung von Luftfahrt- und Schifffahrtstreibstoffen

Nahöstliche Luftfahrtdrehkreuze wie Dubai, Doha und Riad steigern den Düsentreibstoffdurchsatz zur Unterstützung des Passagierwachstums und treiben die Nachfrage nach Metalldeaktivatoren an, die die thermische Stabilität unter Hochtemperaturlagerungs- und Hochflugbedingungen gewährleisten, bei denen die Treibstofftemperaturen 200 °C überschreiten können. Shells Düsentreibstoffadditivportfolio identifiziert Metalldeaktivatoren als entscheidend für die Verbesserung der thermischen Stabilität durch Minderung gelöster Spurenmetalle, insbesondere Kupfer, die die Treibstoffleistung in der zivilen und militärischen Luftfahrt beeinträchtigen. Das JP-8+100-Treibstoffadditivpaket, das von der australischen Verteidigungswissenschafts- und Technologieorganisation im Jahr 2001 bewertet wurde und in der Militärbeschaffung 2025 noch relevant ist, enthält N,N'-Disalicyliden-1,2-propandiamin als zentralen Metalldeaktivator und erzielt eine Reduzierung kohlenstoffhaltiger Ablagerungen um 81–88 % bei 250–350 °C über verschiedene Treibstoffchemien hinweg. Schifffahrtstreibstoffe nach IMO 2020, insbesondere Gemische mit sehr niedrigem Schwefelgehalt, weisen Metallkontaminationen durch Vanadium, Nickel und Eisen auf, die die Asphaltenaggregation und Brennkammerverschmutzung beschleunigen. Metalldeaktivatoren werden zunehmend mit Dispergatoren gemischt, um diese Verunreinigungen in großen Zweitakt-Dieselmotoren zu kontrollieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Umweltgrenzen für Additivchemien | -0.8% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Volatile Rohstoffpreise | -0.6% | Global | Mittelfristig (2–4 Jahre) |

| Nano-Ceroxid-Antioxidantien als Substitute | -0.3% | Asien-Pazifik, Nordamerika | Langfristig (≥ 4 Jahre) |

| Umstieg auf Festkörperbatterien, der die Nachfrage nach dielektrischen Flüssigkeiten dämpft | -0.4% | Global, konzentriert in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Umweltgrenzen für Additivchemien

Die Europäische Chemikalienagentur hat Benzotriazol im Jahr 2025 auf ihre PBT-Beobachtungsliste aufgenommen und damit Studien zur endokrinen Disruption eingeleitet, was auf mögliche künftige Konzentrationsgrenzwerte hindeutet. REACH-Anhang-XVII-Änderungen im selben Jahr beschränkten 16 CMR-Stoffe, darunter Diphenyl(2,4,6-trimethylbenzoyl)phosphinoxid, und reduzierten die Formulierungsoptionen für phosphorbasierte Deaktivatoren. Die Entwurfsliste der Zulassungspflicht der Europäischen Chemikalienagentur enthält Melamin- und Phosphinoxidverbindungen mit Auslauffristen von bis zu 36 Monaten, was schnelle Neuformulierungen erforderlich macht. Der EU-Beschränkungsfahrplan hat das Reifenantioxidans 6PPD wegen aquatischer Toxizität markiert, was die Neigung der Regulierungsbehörden widerspiegelt, Additive unter weitreichende Verbote zu fassen. Steigende Compliance-Kosten für Tests und Kennzeichnung schrecken kleinere Mischbetriebe ab und konsolidieren die Marktmacht bei globalen Additivherstellern mit eigenen Regulierungsteams.

Volatile Rohstoffpreise

Schwankungen bei den Rohstoffpreisen bleiben eine erhebliche Herausforderung. Salicylaldehyd und 1,2-Propandiamin, Vorläufer für N,N'-Disalicyliden-1,2-propandiamin, sind petrochemische Derivate, die der Rohölpreisvolatilität und Einschränkungen bei der Rohstoffverfügbarkeit unterliegen. Die Produktion von Benzotriazol und Tolyltriazol hängt von Anilin und salpetriger Säure ab, die beide in den Jahren 2024–2025 aufgrund von Kapazitätsstilllegungen in China und Europa mit Versorgungsengpässen konfrontiert waren, was die Spotpreise in die Höhe trieb und die Margen der Additivhersteller komprimierte. Phosphorbasierte Metalldeaktivatoren wie Phosphorodithioate sind von der Rohstoffvolatilität durch Phosphorpentasulfid und Alkoholzwischenprodukte betroffen. Dieses Problem wurde durch Chinas Umweltvorschriften zur Gelbphosphorproduktion verschärft, die das globale Angebot reduziert haben. Darüber hinaus führen Währungsschwankungen und Logistikengpässe in der Region Asien-Pazifik zu weiteren Kostenunsicherheiten für Formulierer, die Rohstoffe international beziehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Kraftstoffadditive behaupten ihre Führungsposition bei verschärften Vorschriften

Kraftstoffadditive machten im Jahr 2025 46,71 % der Marktgröße für Metalldeaktivatoren aus und werden voraussichtlich ihre Dominanz mit einer CAGR von 6,84 % bis 2031 aufrechterhalten. Diese Dominanz ist auf Faktoren wie Anforderungen an ultraschwefelarmen Diesel, thermische Stabilitätsgrenzen für Düsentreibstoff und das TOP TIER+ Benzinprotokoll zurückzuführen, das Metallpassivierung in Ablagerungskontrollformulierungen integriert. Schmierstoffadditive profitieren von der wachsenden Nutzung synthetischer Öle und der Einführung von Wasserstoffmotoren, die eine wirksame Kupferinhibierung erfordern. Polymerstabilisatoren sind zwar eine Nische, aber für die Isolierung von Drähten und Kabeln unerlässlich, um den Abbau durch Kupferkontakt zu bekämpfen. Weitere kleinere Segmente umfassen Metallbearbeitungsflüssigkeiten, bei denen wasserbasierte Kühlmittel Kupfer- und Aluminiumschutz benötigen, um OEM-Korrosionsstandards zu erfüllen.

OEMs priorisieren zunehmend multifunktionale Chemiepakete, die Metalldeaktivatoren mit Detergenzien und Antioxidantien kombinieren, um Zertifizierungen wie TOP TIER+ Revision G oder MIL-PRF-25017 zu erfüllen. Beispiele hierfür sind BASFs Keropur-Benzinserie und Aftons HiTEC 65522, die Stickstoffchelatoren mit Ablagerungsinhibitoren integrieren, um Einspritzventilverstopfungen und stochastische Vorentflammung in GDI-Motoren zu bekämpfen. Regulatorische Dosierungsgrenzen, wie 2,0 mg/L initial und 5,7 mg/L kumulativ in Düsentreibstoff, treiben Innovationen hin zu hochaffinen Stickstoffchelatoren an, die bei niedrigeren Behandlungsraten wirksam sind und Fortschritte in der Metalldeaktivatorbranche aufrechterhalten.

Nach Chemie: Stickstoffbasierte Chelatbildner gewinnen an Dominanz

Stickstoffbasierte Chelatbildner hielten im Jahr 2025 einen Marktanteil von 35,27 % am Markt für Metalldeaktivatoren und werden voraussichtlich bis 2031 mit einer CAGR von 7,22 % wachsen. Verbindungen wie N,N'-Disalicyliden-1,2-propandiamin erfüllen die ASTM D1655-22a-Düsentreibstoffstandards bei niedrigen Konzentrationen von 2–5 ppm, während Benzotriazolderivate die Transformatorölpassivierung dominieren. Ihre Kompatibilität mit Bioestern und umweltverträglichen Schmierstoffen unterstützt die Nachfrage, insbesondere da EU-Häfen OSPAR-Richtlinien durchsetzen. Schwefelbasierte Verbindungen bleiben in Schwerlastdieselanwendungen relevant, die Hochdruckleistung erfordern, aber ihr langfristiges Potenzial ist durch verschärfte Schwefelvorschriften im Rahmen von Euro 7 und Bharat Stage VI begrenzt. Phosphorbasierte Mittel stehen vor erheblichen Herausforderungen aufgrund von EU-Beschränkungen für bestimmte Phosphinoxide unter CMR-Klassifizierungen.

Die Forschung entwickelt Hybridsysteme, die Benzotriazol mit borierten Dispergatoren kombinieren und doppelte Vorteile der Metallpassivierung und Antioxidation bieten, während die Aquatoxizität reduziert wird. Studien aus dem Jahr 2026 heben stickstoffdotiertes Nano-Ceroxid hervor, das eine 40-fache Steigerung der Radikalfangkapazität bietet und einen potenziellen zukünftigen Weg aufzeigt, bei dem die Oxidationskontrolle den Chelatierungsbedarf übersteigt. Der Markt für stickstoffbasierte Metalldeaktivatoren wird voraussichtlich weiter wachsen, unterstützt durch OEM-Präferenzen für esterbasierte Flüssigkeiten in Elektrofahrzeugantriebssträngen.

Nach Anwendung: Düsentreibstoff wird zum am schnellsten wachsenden Anwendungsfall

Benzin machte im Jahr 2025 39,46 % des globalen Verbrauchs aus, aber Düsentreibstoff wird voraussichtlich mit der schnellsten Rate wachsen, mit einer CAGR von 7,38 % bis 2031, angetrieben durch die Expansion nahöstlicher Luftfahrtdrehkreuze und Verteidigungsflotten. Das Düsentreibstoffsegment profitiert von US-Marine-Initiativen zur Reduzierung der Kupferkontamination auf unter 10 ppb auf Trägern, was die Nachfrage nach festkörpergestützten Polyaminfiltern und hochaffinen Chelatbildnern steigert. Diesel bleibt ein bedeutendes Segment aufgrund des Verlusts natürlicher Antioxidantien bei der Hydrobehandlung von ultraschwefelarmem Kraftstoff, was eine Kupferpassivierung zur Verhinderung von Gummibildung erforderlich macht. Transformatoröl- und Turbinenölanwendungen wachsen stetig, unterstützt durch Netzwerknachrüstungsprojekte und Spitzenlastanlageninstallationen, die langfristige Oxidationsstabilität erfordern. Polymerstabilisatoren für Drahtdämmung und Elektrofahrzeug-Ladekabel gewinnen an Bedeutung, da Kupferkontakt den Abbau von Polyolefinen beschleunigt.

Schnellladungs-Kühlmittel für Elektrofahrzeuge stellen eine aufkommende Anwendung dar, bei der Kupferauslaugung die Flüssigkeitsleitfähigkeit erhöht und OEMs dazu veranlasst, Metalldeaktivatoren in dielektrischen Flüssigkeiten vorzuschreiben, die auch Entflammbarkeits- und Niedrigviskositätsanforderungen erfüllen. Insgesamt gewährleistet zielgerichtetes Anwendungsengineering eine Diversifizierung im Markt für Metalldeaktivatoren und reduziert die Abhängigkeit von einer einzelnen Flüssigkeitsklasse.

Nach Endverbraucherbranche: Luft- und Raumfahrt sowie Verteidigung verzeichnen das höchste Wachstum

Die Automobil- und Transportbranche dominierte den Markt mit einem Anteil von 41,01 % im Jahr 2025, unterstützt durch die globale Pkw-Flotte und Kraftstoffadditivbehandlungsraten. Luft- und Raumfahrt sowie Verteidigung werden jedoch voraussichtlich am schnellsten wachsen, mit einer CAGR von 7,47 % bis 2031, angetrieben durch MIL-PRF-25017-Düsentreibstoffspezifikationen, die den Kupfergehalt begrenzen und Passivierung vorschreiben. OEM-Turbinenhersteller verknüpfen zunehmend die Garantieabdeckung mit der Einhaltung von Additivvorschriften, was die Akzeptanz steigert. Die Öl- und Gasbranche verwendet Deaktivatoren zur Korrosionskontrolle in Pipelines und zur Raffinerievermischung, während Industrieanlagen auf Kupferinhibierung angewiesen sind, um die Lebensdauer von Kompressoröl zu verlängern. Energieversorger, die alternde Transformatoren modernisieren, halten die Nachfrage nach Benzotriazol aufrecht, und Schifffahrtsbetreiber, die ultraschwefelarmen Kraftstoff mit Rückstandsölen mischen, benötigen Metalldeaktivatoren zur Minderung von Vanadium- und Nickelkatalysatoren in Zweitaktmotoren.

Da Wasserstoff-Verbrennungsmotoren an Bedeutung gewinnen, positionieren Unternehmen wie Afton Produkte wie HiTEC 12582, um Wassermanagement- und Korrosionsherausforderungen zu begegnen, die für die Wasserstoffverbrennung einzigartig sind. Diversifizierte nachgelagerte Anwendungen helfen, Risiken im Zusammenhang mit rückläufigen fossilen Brennstoffmengen zu mindern.

Geografische Analyse

Asien-Pazifik machte im Jahr 2025 44,67 % des Umsatzes aus und wird voraussichtlich die schnellste CAGR von 7,22 % bis 2031 aufrechterhalten. Chinas Raffineriekapazität von 936 Millionen Tonnen pro Jahr, kombiniert mit dem zweistelligen Luftfahrtwachstum der ASEAN, hält die Marktgröße für Metalldeaktivatoren in der Region in rascher Expansion. Indiens Bharat Stage VI-Dieselschwefelgrenzwert von 10 ppm entzieht natürliche Antioxidantien und zwingt Raffinerien zur Einführung von Metallpassivierung in Lagerung und Verteilung. Südkoreas dichtes Schnellladenetz ist mit Kupferauslaugung in Elektrofahrzeug-Kühlkreisläufen konfrontiert, was die Nachfrage nach dielektrischen Kühlmitteln mit Chelatbildnern beschleunigt. Lokale Additivproduktion im Rahmen von Make-in-India und chinesischen Lokalisierungsprogrammen verändert die Angebotsdynamik und gibt regionalen Formulierern Margenspielraum, während globale Marktführer OEM-Zulassungen schützen.

Nordamerika wird durch strenge EPA Tier 3-Benzinstandards verankert, die die Behandlungsraten erhöhen, sowie durch den Fokus des Verteidigungsministeriums auf Kupferkontamination in JP-5-Treibstoffen. Der Marktanteil der Metalldeaktivatoren in Luftfahrttreibstoffen steigt, da Trägergruppen Rohrleitungen nachrüsten und Additivfiltration implementieren, um Wartungskosten zu senken. Elektrofahrzeug-OEMs schreiben Kupferpassivierung in Batteriewärmeflüssigkeiten vor, um Leitfähigkeitsdrift zu vermeiden, was inkrementelle Nachfrage schafft. Ausgereifte regulatorische Wege und kurzfristige Euro-7-ähnliche Vorschläge in Kanada schaffen vorhersehbare, aber erhöhte Compliance-Kosten.

Europa steht unter dem stärksten regulatorischen Druck. Die REACH-Prüfung von Benzotriazol und neue Anhang-XVII-CMR-Einstufungen verringern den Formulierungsspielraum und drängen Nutzer zu alternativen Stickstoffchemien. Transformatornachrüstungsprojekte in Deutschland und Frankreich halten einen stetigen Benzotriazolbedarf aufrecht, aber eine potenzielle PBT-Einstufung bedroht langfristige Mengen. Der niederländische Süßwasser-UQN von 97 µg/L für Benzotriazol kündigt Abwassereinleitungsgenehmigungen an, die geschlossene Systeme oder Stoffsubstitution fördern könnten. Insgesamt stabilisiert sich die europäische Nachfrage bei fortgeschrittenen Automobil- und Luftfahrtanwendungen, auch wenn die Compliance-Hürden steigen.

Andere Regionen tragen Nischen-, aber strategischen Wert bei. Der Nahe Osten skaliert den Düsentreibstoffdurchsatz in Dubai, Doha und Riad und erhöht die Passivatorennachfrage unter Hochtemperaturlagerbedingungen. Südamerika profitiert von Biodieselmandaten und Offshore-Plattformen, die mit Metalldeaktivator-behandelten Bohrflüssigkeiten arbeiten. Afrikas Akzeptanz bleibt moderat und konzentriert sich auf südafrikanische Bergbauhydraulik und alternde Transformatorflotten.

Wettbewerbslandschaft

Der Markt für Metalldeaktivatoren ist mäßig konzentriert, wobei die fünf größten Akteure BASF, Innospec, Lubrizol, Afton Chemical und Infineum umfassen. Diese etablierten Unternehmen verfügen über OEM-Zulassungsnetzwerke, vertikal integrierte Antioxidans- und Dispergatorlinien sowie regulatorisches Fachwissen, das für Mischbetriebe hohe Wechselkosten darstellt. Strategische Markteinführungen im Jahr 2025, darunter BASF Keropur und Afton HiTEC 65522, unterstreichen den Wettbewerb auf der Grundlage ganzheitlicher Ablagerungskontrolle statt isolierter Passivierungsleistung. Patentanmeldungen zu Benzotriazol-borierten Dispergatoren und Nano-Ceroxid-Stabilisatoren zeigen Absicherungsstrategien gegen mögliche REACH-Verbote für aromatische Amine.

Regionale Herausforderer wie Dorf Ketal und King Industries konkurrieren mit maßgeschneiderten Formulierungen und agilem Angebot in Asien-Pazifik, verfügen jedoch nicht über globale OEM-Platzierungen. Innovationen entstehen auch aus akademisch-industriellen Konsortien, die stickstoffdotierte Nano-Ceroxid-Partikel entwickeln, die bei niedrigen Behandlungsraten eine überproportionale Radikalfangwirkung bieten – ein potenziell disruptives Substitut in Anwendungen, die oxidative Stabilität gegenüber Chelatierung priorisieren. Militärprogramme, insbesondere das US-Marine-SBIR, erforschen bordeigene Filtrierungssysteme mit festkörpergestützten Polyaminen, um Kupfergehalte unter 10 ppb zu erreichen, ohne ASTM D3241-Grenzwerte zu überschreiten, was auf nicht-chemische Wettbewerbsbedrohungen hindeutet.

Marktneueinsteiger stehen vor der doppelten Hürde von REACH-Datenpaketen und ASTM- oder MIL-Testbatterien, die bis zu 2 Millionen USD pro Produktlinie kosten. Folglich bleibt Konsolidierung oder Zusammenarbeit der vorherrschende Weg zum Markt, wobei Marktführer Nischentechnologieanbieter akquirieren, um diese in multifunktionale Pakete zu integrieren, die den Marktanteil der Metalldeaktivatoren in Schmierstoffen, Kraftstoffen und dielektrischen Flüssigkeiten steigern.

Marktführer in der Metalldeaktivatorbranche

BASF

Afton Chemical

Infineum International Limited

Innospec

Lubrizol

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Bodo Möller Chemie GmbH unterzeichnete einen Liefervertrag zur Bereitstellung fortschrittlicher Klebstofftechnologiesysteme für mehrere Airbus-Standorte weltweit. Diese Vereinbarung unterstrich die wachsende Nachfrage nach Klebstofflösungen, die häufig Metalldeaktivatoren zur Leistungsverbesserung in Luftfahrtanwendungen enthalten.

- Mai 2025: ProFluid, LLC ging eine Partnerschaft mit Yasho Industries Limited ein, um exklusiver Distributor und Vertriebsbeauftragter für Yashos spezialisierte Schmierstoff-, Schmierfett- und Metallbearbeitungsadditive in Nordamerika zu werden. Über seine Abteilung Vertical Chemical Solutions (VCS) wird ProFluid die Produkte von Yasho Industries Limited, wie Metalldeaktivatoren und Korrosionsinhibitoren, vertreiben und damit die Versorgungsoptionen für regionale Hersteller erweitern.

Umfang des globalen Berichts über den Markt für Metalldeaktivatoren

Metalldeaktivatoren sind Additive, die darauf ausgelegt sind, die katalytischen Wirkungen von Spurenmetallen wie Kupfer, Eisen und Vanadium in Kraftstoffen, Schmierstoffen und Kunststoffen zu neutralisieren. Sie wirken, indem sie Oxidation, Korrosion und Schlammbildung durch Chelatierung von Metallionen oder Bildung von Schutzfilmen auf Metalloberflächen hemmen und dadurch die Lebensdauer des Produkts verlängern.

Der Markt für Metalldeaktivatoren ist nach Typ, Chemie, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Typ ist der Markt in Kraftstoffadditive, Schmierstoffadditive, Polymerstabilisatoren und andere Typen (Beschichtungen, Metallbearbeitungsflüssigkeiten) segmentiert. Nach Chemie ist der Markt in stickstoffbasierte Chelatbildner, schwefelbasierte Verbindungen, phosphorbasierte Verbindungen, Aminderivate und andere Metallpassivierungsmittel segmentiert. Nach Anwendung ist der Markt in Benzin, Diesel, Düsentreibstoff, Turbinen- und Kompressoröle, Transformator- und Isolieröle, Polymer- und Kunststoffstabilisatoren und andere Anwendungen (Kühlmittel, Schmierfette, Beschichtungen) segmentiert. Nach Endverbraucherbranche ist der Markt in Automobil und Transport, Öl und Gas sowie Raffination, Industrieanlagen und Fertigung, Luft- und Raumfahrt sowie Verteidigung, Energie und Versorgungsunternehmen, Schifffahrt und andere Endverbraucherbranchen (Elektronik, Kunststoffe, Energie) segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Metalldeaktivatoren in 17 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Kraftstoffadditive |

| Schmierstoffadditive |

| Polymerstabilisatoren |

| Andere Typen (Beschichtungen, Metallbearbeitungsflüssigkeiten) |

| Stickstoffbasierte Chelatbildner |

| Schwefelbasierte Verbindungen |

| Phosphorbasierte Verbindungen |

| Aminderivate |

| Andere Metallpassivierungsmittel |

| Benzin |

| Diesel |

| Düsentreibstoff |

| Turbinen- und Kompressoröle |

| Transformator- und Isolieröle |

| Polymer- und Kunststoffstabilisatoren |

| Andere Anwendungen (Kühlmittel, Schmierfette, Beschichtungen) |

| Automobil und Transport |

| Öl und Gas sowie Raffination |

| Industrieanlagen und Fertigung |

| Luft- und Raumfahrt sowie Verteidigung |

| Energie und Versorgungsunternehmen |

| Schifffahrt |

| Andere Endverbraucherbranchen (Elektronik, Kunststoffe, Energie) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Kraftstoffadditive | |

| Schmierstoffadditive | ||

| Polymerstabilisatoren | ||

| Andere Typen (Beschichtungen, Metallbearbeitungsflüssigkeiten) | ||

| Nach Chemie | Stickstoffbasierte Chelatbildner | |

| Schwefelbasierte Verbindungen | ||

| Phosphorbasierte Verbindungen | ||

| Aminderivate | ||

| Andere Metallpassivierungsmittel | ||

| Nach Anwendung | Benzin | |

| Diesel | ||

| Düsentreibstoff | ||

| Turbinen- und Kompressoröle | ||

| Transformator- und Isolieröle | ||

| Polymer- und Kunststoffstabilisatoren | ||

| Andere Anwendungen (Kühlmittel, Schmierfette, Beschichtungen) | ||

| Nach Endverbraucherbranche | Automobil und Transport | |

| Öl und Gas sowie Raffination | ||

| Industrieanlagen und Fertigung | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Energie und Versorgungsunternehmen | ||

| Schifffahrt | ||

| Andere Endverbraucherbranchen (Elektronik, Kunststoffe, Energie) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Metalldeaktivatoren?

Der Markt für Metalldeaktivatoren hat im Jahr 2026 einen Wert von 2,04 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 2,80 Milliarden USD erreichen.

Welcher Typ hält im Jahr 2025 den größten Marktanteil bei Metalldeaktivatoren?

Kraftstoffadditive dominieren mit 46,71 % des Umsatzes im Jahr 2025 aufgrund von Anforderungen an ultraschwefelarmen Diesel und Luftfahrtstabilitätsmandaten.

Warum gewinnen stickstoffbasierte Chelatbildner bis 2031 an Bedeutung?

Sie zeigen eine starke Kompatibilität mit biobasierten Schmierstoffen und erfüllen die thermische Stabilität von Düsentreibstoff bei niedrigen Behandlungsraten, was eine CAGR von 7,22 % bis 2031 antreibt.

Welche Anwendung wird bis 2031 am schnellsten wachsen?

Düsentreibstoff wird voraussichtlich bis 2031 eine CAGR von 7,38 % verzeichnen, da Luftfahrtdrehkreuze und Militärflotten kupferinduzierte Ablagerungsprobleme angehen.

Seite zuletzt aktualisiert am: