Taille et part du marché de la lamination de bobines métalliques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

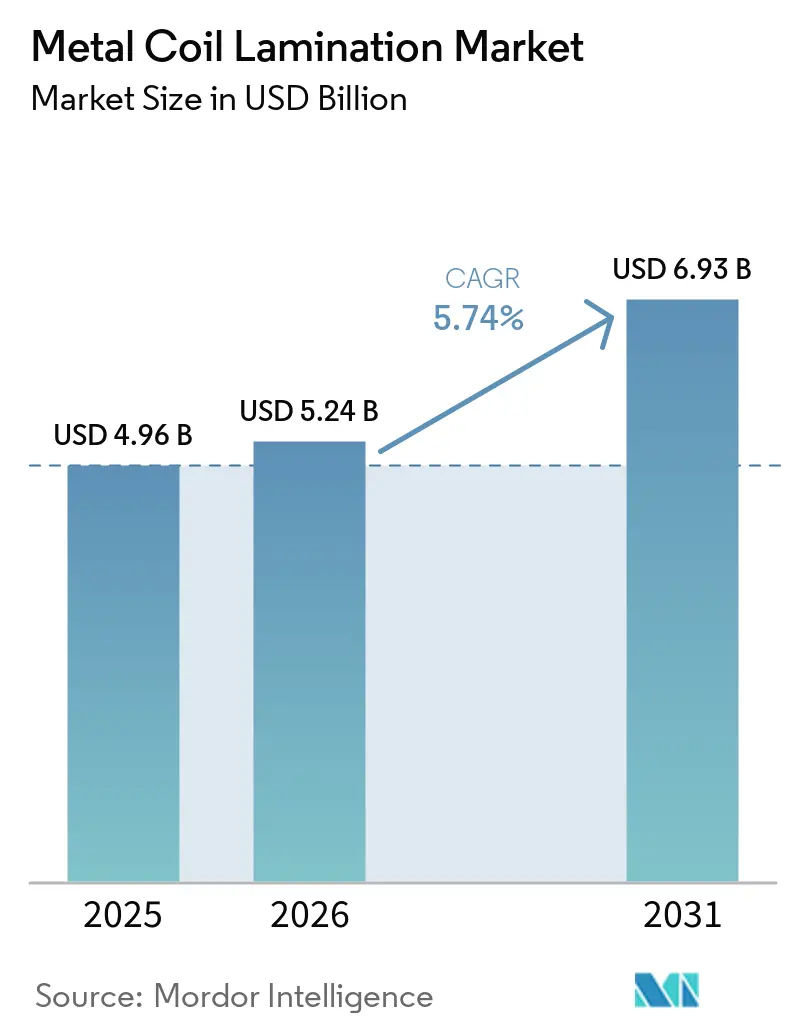

| Taille du Marché (2026) | 5.24 Milliards de dollars |

| Taille du Marché (2031) | 6.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la lamination de bobines métalliques par Mordor Intelligence

La taille du marché de la lamination de bobines métalliques devrait passer de 4,96 milliards USD en 2025 à 5,24 milliards USD en 2026, pour atteindre 6,93 milliards USD d'ici 2031, avec un CAGR de 5,74 % sur la période 2026-2031. La demande s'accélère car les bobines finies en usine réduisent les délais de projet, éliminent les émissions des cabines de peinture et fournissent aux architectes des panneaux précolorés prêts à l'installation. Des réglementations telles que le mécanisme d'ajustement carbone aux frontières de l'UE incitent à adopter des procédés de durcissement à faible consommation d'énergie, tandis que les limites de rejet de PFAS de l'Agence de protection de l'environnement des États-Unis pour 2026 encouragent les transformateurs à adopter des chimies sans fluoropolymères. Les producteurs intégrés se concentrent sur des lignes de revêtement captives pour garantir la qualité des substrats, tandis que les lamineurs indépendants excellent dans l'exécution de commandes nécessitant des changements rapides de motifs ou des films antimicrobiens. L'aluminium gagne des parts de marché à mesure que les constructeurs automobiles cherchent à réduire le poids des véhicules pour se conformer aux limites de CO₂ de la flotte 2027 de l'Union européenne. Le durcissement UV gagne également en popularité grâce à sa capacité à réduire la consommation d'énergie de 50 % à 70 % par rapport aux fours thermiques. Dans l'ensemble, le marché de la lamination de bobines métalliques démontre un équilibre entre la croissance en volume dans la région Asie-Pacifique et la croissance des marges dans les applications automobiles haut de gamme et de surfaces intelligentes.

Principaux enseignements du rapport

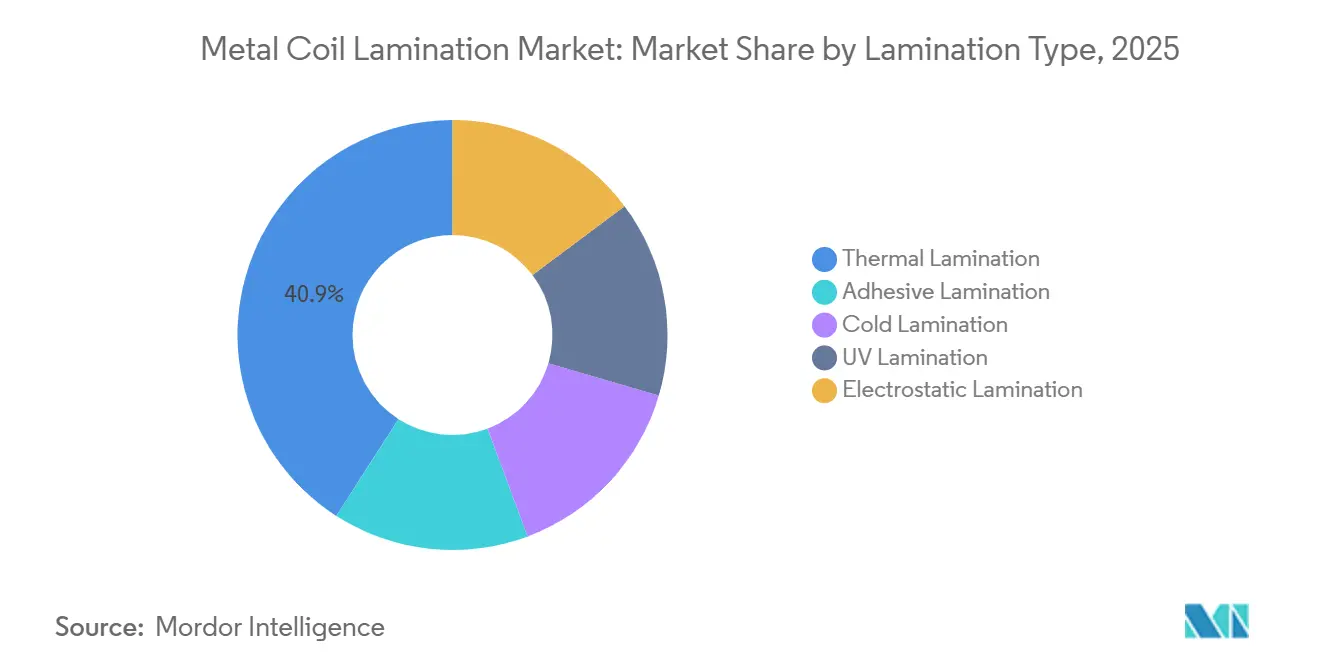

- Par type de lamination, la lamination thermique a dominé avec 40,91 % de la part du marché de la lamination de bobines métalliques en 2025, tandis que la lamination UV progresse à un CAGR de 6,35 % jusqu'en 2031.

- Par métal substrat, les bobines en acier ont représenté 63,78 % de la part du marché de la lamination de bobines métalliques en 2025 ; les bobines en aluminium devraient croître à un CAGR de 6,89 % jusqu'en 2031.

- Par matériau de laminage, les films en polyéthylène téréphtalate (PET) ont détenu 51,25 % de la part du marché de la lamination de bobines métalliques en 2025, tandis que les autres matériaux de laminage (acryliques, fluoropolymères) devraient se développer à un CAGR de 7,21 % jusqu'en 2031.

- Par application, les panneaux architecturaux et le bardage ont représenté 33,88 % de la part du marché de la lamination de bobines métalliques en 2025, tandis que les panneaux automobiles et les garnitures devraient progresser à un CAGR de 7,43 % jusqu'en 2031.

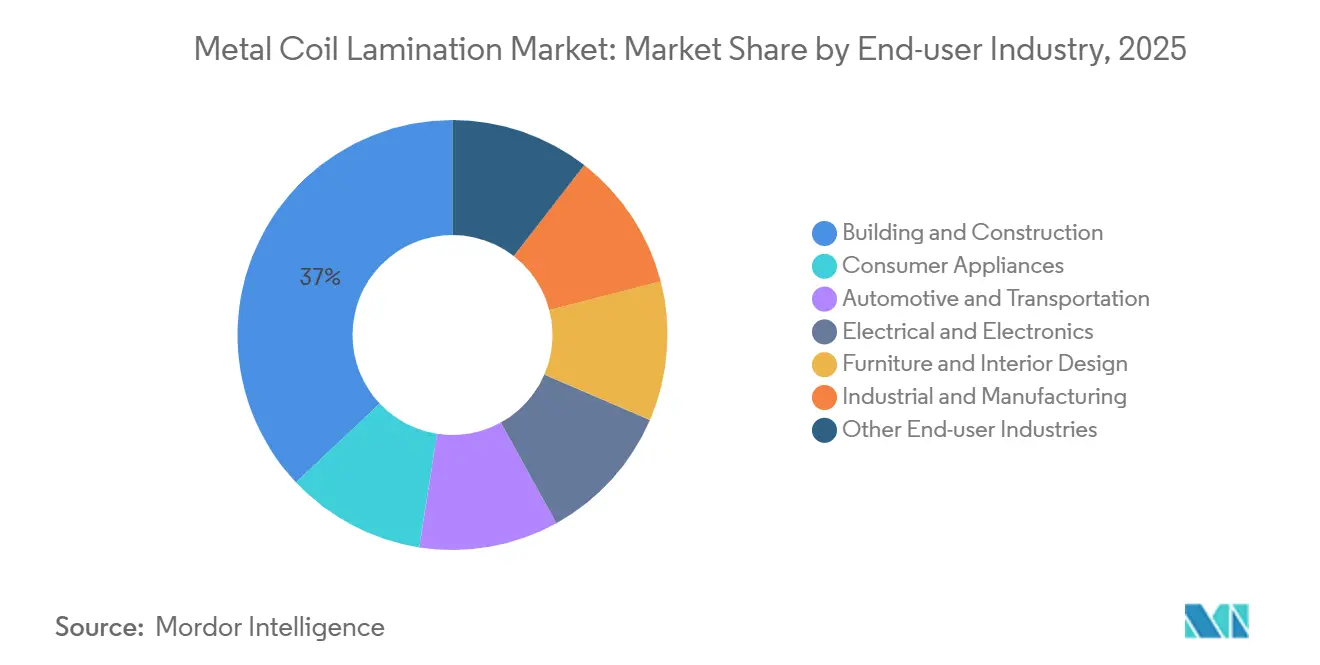

- Par secteur d'utilisation final, le bâtiment et la construction ont représenté 37,03 % de la part du marché de la lamination de bobines métalliques en 2025, tandis que l'automobile et le transport progresseront à un CAGR de 7,31 % jusqu'en 2031.

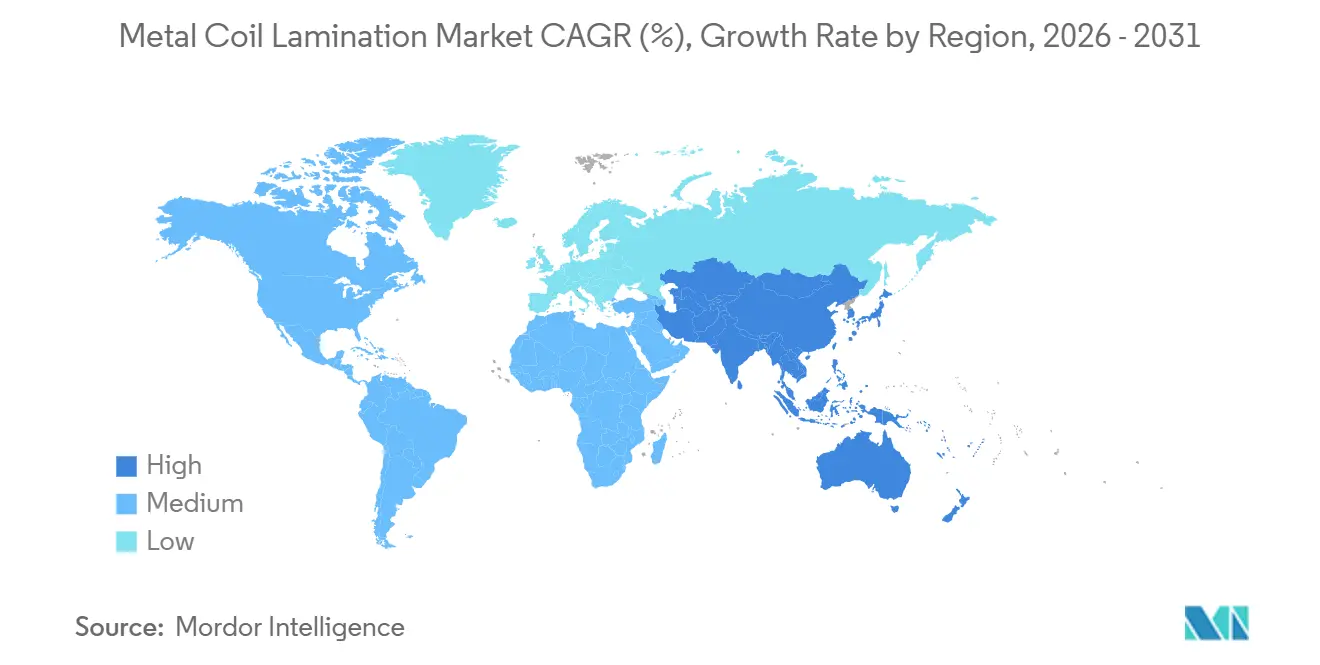

- Par géographie, l'Asie-Pacifique a détenu 42,83 % de la part du marché de la lamination de bobines métalliques en 2025 et devrait progresser à un CAGR de 7,18 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la lamination de bobines métalliques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de métal prérevêtu dans la construction et l'électroménager | +1.2% | Mondial, avec l'Asie-Pacifique comme cœur et des retombées vers le Moyen-Orient | Moyen terme (2 à 4 ans) |

| Adoption croissante dans l'allègement automobile et les intérieurs | +1.5% | Amérique du Nord, Europe, Asie-Pacifique (Chine, Japon, Corée du Sud) | Long terme (≥ 4 ans) |

| Résistance accrue à la corrosion et attrait esthétique | +0.8% | Mondial, régions côtières et à forte humidité | Moyen terme (2 à 4 ans) |

| Évolution vers des laminés haute performance et décoratifs | +0.7% | Europe, Amérique du Nord et segments haut de gamme en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption de matériaux de construction à haute efficacité énergétique | +0.9% | Europe (zones MACF), Amérique du Nord (marchés LEED), certaines villes d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Intégration de laminés antimicrobiens et de surfaces intelligentes | +0.6% | Mondial, avec adoption précoce dans la construction de soins de santé et de restauration collective | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de métal prérevêtu dans la construction et l'électroménager

Le revêtement en usine élimine le besoin de peinture sur site, réduisant l'exposition des travailleurs aux solvants et raccourcissant les délais de construction. AM/NS India a porté sa capacité d'acier revêtu de couleur à 1 million de tonnes par an en 2026, ciblant les applications de toiture dans les villes de deuxième rang où les cabines de pulvérisation sont moins courantes. Les fabricants d'appareils électroménagers préfèrent les bobines laminées pour leur qualité de couleur constante ; le fournisseur vietnamien Systeel Vina fournit du VCM et du PCM aux usines régionales de LG et Samsung en franchise de droits dans le cadre des accords de l'ASEAN. Dans les régions où les coûts de main-d'œuvre augmentent plus vite que les dépenses d'automatisation, la lamination en usine devient économiquement plus viable. Les nouvelles lignes de qualité électroménager offrent désormais des caractéristiques telles que la résistance aux empreintes digitales et la formabilité par emboutissage profond, que la peinture traditionnelle ne peut pas atteindre. Ces facteurs stimulent collectivement la demande unitaire et améliorent les marges sur le marché de la lamination de bobines métalliques.

Adoption croissante dans l'allègement automobile et les intérieurs

Les constructeurs automobiles adoptent de plus en plus l'aluminium prélamé pour atteindre les objectifs de CO₂ sans investir dans de nouvelles installations de peinture. AMAG fournit des tôles de carrosserie en aluminium, tandis que les films décoratifs d'Alutrim réduisent le poids intérieur jusqu'à 12 % tout en maintenant une qualité de surface de classe A. Le Smart Steel de Material Sciences Corporation combine un film polymère avec de l'acier à haute résistance, permettant des jauges plus minces pour répondre aux normes de résistance aux chocs. Des réglementations telles que la loi californienne Advanced Clean Cars II stimulent davantage l'adoption, et les fournisseurs de rang 1 font état d'économies d'énergie de 15 % à 20 % dans les processus d'assemblage lorsque les fours de peinture sont éliminés.

Résistance accrue à la corrosion et attrait esthétique

Les films polymères protègent les substrats contre les embruns salins, l'humidité et l'exposition aux UV. Le Colorcoat HPS200 Ultra de Tata Steel, lancé en 2025, offre des garanties côtières de 25 ans, dépassant d'une décennie la durabilité de l'acier peint classique. Le GreenCoat de SSAB utilise des résines biosourcées, obtenant des crédits BREEAM pour ses faibles émissions de carbone sur le cycle de vie. Le Viewcoat de Nippon Steel crée des finitions texturées qui reproduisent la pierre ou le bois, permettant aux architectes de combiner durabilité et flexibilité de conception. Ces innovations soutiennent une tarification premium et contribuent à maintenir les marges sur le marché de la lamination de bobines métalliques.

Évolution vers des laminés haute performance et décoratifs

Les prescripteurs exigent de plus en plus des laminés offrant une résistance aux rayures, une stabilité thermique et des motifs visuellement attrayants. Le Pladur Aesthetic de ThyssenKrupp Steel, introduit en 2024, présente une finition haute brillance qui élimine les coûts énergétiques associés au durcissement des peintures en poudre. Les hybrides PVDF-acryliques en phase aqueuse d'Arkema maintiennent les niveaux de COV en dessous de 100 g/L tout en préservant le brillant. La technologie d'impression en héliogravure permet la reproduction de motifs de grain de bois complexes pour le mobilier, ouvrant de nouvelles opportunités de croissance du marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières métalliques et polymères | -0.9% | Mondial, avec un impact aigu dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Contrôle environnemental des émissions de COV et de PFAS | -0.6% | Amérique du Nord, Europe (zones REACH, EPA) | Moyen terme (2 à 4 ans) |

| Concurrence des métaux peints/revêtus par poudre | -0.5% | Mondial, segments de construction et industriels sensibles aux prix | Moyen terme (2 à 4 ans) |

| Recyclage complexe des déchets de laminés multicouches | -0.4% | Europe (mandats de responsabilité élargie des producteurs), certains États d'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières métalliques et polymères

Les coûts de l'acier, de l'aluminium et des résines restent vulnérables aux fluctuations du marché de l'énergie. Par exemple, les prix de la résine de polyéthylène téréphtalate ont fortement augmenté en 2025, impactant les transformateurs sans clauses de répercussion des prix dans leurs contrats. Les fonderies d'aluminium, qui consomment environ 15 MWh par tonne, sont particulièrement affectées par les pics de prix de l'électricité, qui influencent le prix des bobines. De plus, les perturbations d'approvisionnement en minéraux critiques pour les alliages spéciaux augmentent les risques de délais, compliquant la gestion des stocks et des flux de trésorerie dans le secteur.

Contrôle environnemental des émissions de COV et de PFAS

La règle de l'EPA de 2026 sur les limites de rejet de PFAS oblige les enducteurs de bobines américains à moderniser leurs systèmes de traitement des eaux ou à adopter des chimies alternatives[1]EPA, "Règle de rejet de PFAS pour la finition des métaux," epa.gov. Les réglementations européennes REACH resserrent les restrictions sur les plastifiants et les retardateurs de flamme, prolongeant les cycles de requalification des équipementiers jusqu'à deux ans. En Californie, les directives proposées par les districts de qualité de l'air incluent une surveillance en clôture pour les transformateurs de déchets traitant des chutes laminées, nécessitant des dépenses d'investissement pour des enceintes et des contrôles de l'air. Les petits transformateurs, qui manquent de ressources dédiées en ingénierie environnementale, font face à des coûts disproportionnés, ce qui ralentit l'expansion des capacités et modère la croissance sur le marché de la lamination de bobines métalliques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de lamination : la lamination UV progresse grâce à l'économie d'énergie

En 2025, la lamination thermique a continué de dominer avec 40,91 % de la part du marché de la lamination de bobines métalliques. Cependant, la lamination UV devrait croître au rythme le plus rapide, avec un CAGR de 6,35 % jusqu'en 2031, grâce à ses capacités de durcissement instantané et à ses réductions significatives des coûts énergétiques. L'adoption de la lamination UV s'accélère, notamment dans les régions où le mécanisme d'ajustement carbone aux frontières de l'UE augmente le coût des fours à gaz naturel. Les méthodes électrostatiques, à froid et adhésives restent des niches, répondant aux besoins de l'électronique, de la signalétique et des blindages multicouches nécessitant un collage spécialisé. Les équipementiers font état d'une période de retour sur investissement de trois à cinq ans pour les mises à niveau UV, en tenant compte des économies d'énergie et des pénalités carbone évitées. IST METZ et Koenig & Bauer dominent le marché des équipements, bénéficiant des revenus de services liés aux calendriers de remplacement des lampes. Au fil du temps, le débit plus élevé de la technologie UV devrait éroder la part de marché des fours thermiques, bien que les systèmes existants puissent persister dans les régions bénéficiant de subventions énergétiques.

Les transformateurs utilisant l'UV pour cuire des films acryliques ou fluoropolymères évitent le gauchissement du substrat, une exigence critique pour les tôles de carrosserie automobile de 0,5 mm. La lamination à froid reste pertinente pour les films de protection temporaire, bien que ses vitesses de ligne soient limitées par le temps d'évaporation de l'adhésif. La lamination adhésive prospère dans les applications nécessitant des barrières multicouches, comme les transformateurs haute tension, où le polyimide, l'aramide et le PET sont utilisés. À mesure que les surcharges réglementaires sur l'énergie augmentent, la technologie UV s'impose comme le choix privilégié pour les nouvelles capacités sur le marché de la lamination de bobines métalliques.

Par métal substrat : les bobines en aluminium captent la prime d'allègement

Les bobines en acier ont détenu 63,78 % de la part du marché de la lamination de bobines métalliques en 2025, principalement en raison de leur rapport coût-efficacité et de leurs propriétés magnétiques. Cependant, les bobines en aluminium devraient croître à un CAGR de 6,89 % jusqu'en 2031, portées par la nécessité de réduire le poids des véhicules et de se conformer aux limites de CO₂ de la flotte 2027. Novelis s'est engagé à investir 4,1 milliards USD dans son laminoir de Bay Minette, d'une capacité de 600 000 tonnes par an, proposant des tôles de carrosserie automobile prélamées. Le cuivre reste un substrat haut de gamme mais de niche pour l'isolation électrique, offrant des marges plus élevées grâce à ses propriétés diélectriques. Les alliages de zinc et de nickel sont utilisés dans les applications de traitement chimique où la résistance galvanique justifie leurs coûts plus élevés.

Les producteurs d'acier intégrés comme POSCO ont vendu plus de 7 millions de tonnes d'acier revêtu en 2025[2]POSCO, "Statistiques de production d'acier revêtu 2025," posco.com. Cependant, leur domination est remise en question à mesure que les acheteurs prennent de plus en plus en compte le coût total de possession, y compris le carbone incorporé. La recyclabilité de l'aluminium et ses avantages en termes de réduction de poids font évoluer les préférences des acheteurs, malgré son prix plus élevé. Le marché de la lamination de bobines métalliques évolue vers une concurrence entre l'avantage coût de l'acier et les avantages réglementaires et d'allègement de l'aluminium.

Par matériau de laminage : les autres matériaux de laminage (acryliques, fluoropolymères) progressent fortement sous l'effet des interdictions de PFAS

Les films en polyéthylène téréphtalate (PET) ont représenté 51,25 % de la part du marché de la lamination de bobines métalliques en 2025 en raison de leur rapport coût-efficacité et de leurs propriétés équilibrées. Cependant, les changements réglementaires stimulent la demande de matériaux de laminage alternatifs, tels que les acryliques et les fluoropolymères, qui devraient croître à un CAGR de 7,21 % jusqu'en 2031. D'ici 2031, la taille du marché des fluoropolymères acryliques et hybrides pourrait atteindre 1,46 milliard USD, les prescripteurs exigeant de plus en plus des niveaux de COV inférieurs à 100 g/L. Des produits comme l'EcoLine 3860 biosourcé à 27 % de Cortec démontrent que les matériaux renouvelables peuvent bien performer dans des conditions de vieillissement accéléré sans augmentation significative des coûts. Les hybrides PVDF-acryliques en phase aqueuse d'Arkema offrent une solution de substitution directe pour les lignes de bobines existantes, conservant le brillant tout en réduisant l'utilisation de solvants.

Le PVC reste dominant dans les laminés pour meubles en raison de sa conformité aux codes incendie et de ses capacités de gaufrage, bien que les problèmes de migration des plastifiants nécessitent une reformulation. Les films BOPP et CPP gagnent du terrain dans les applications de panneaux minces en raison de leurs propriétés d'économie de poids. Les laminés à base de papier restent une option de niche pour l'emballage dans une économie circulaire, mais indiquent une diversification future potentielle. Dans l'ensemble, les pressions réglementaires et les objectifs ESG remodèlent le paysage des matériaux sur le marché de la lamination de bobines métalliques.

Par application : les panneaux automobiles et les garnitures dépassent les panneaux architecturaux et le bardage traditionnels

Les panneaux architecturaux et le bardage ont dominé le marché avec une part de 33,88 % en 2025. Cependant, les panneaux automobiles et les garnitures devraient croître à un CAGR de 7,43 % jusqu'en 2031. Les constructeurs automobiles bénéficient d'économies d'énergie allant jusqu'à 20 % en éliminant les fours de peinture, car les bobines laminées arrivent prêtes à l'emboutissage sans émissions de COV. Les codes du bâtiment continuent de soutenir la demande de bardage, notamment en Asie, où l'urbanisation stimule le besoin de façades durables.

Les appareils électroménagers maintiennent une demande stable, car les réfrigérateurs et les machines à laver nécessitent des finitions de couleur constantes. Les applications de mobilier et de décoration intérieure favorisent le métal prélamé pour ses avantages en matière d'hygiène et de résistance au feu par rapport au placage de bois. Les armoires électriques nécessitent des revêtements conducteurs au dos pour la mise à la terre. Bien que ces niches assurent la pertinence continue du métal prérevêtu, le secteur automobile reste le principal moteur de croissance du marché de la lamination de bobines métalliques.

Par secteur d'utilisation final : l'automobile mène la croissance dans un contexte de mandats d'émissions

Le secteur du bâtiment et de la construction a détenu 37,03 % de la part de marché en 2025. Cependant, le secteur de l'automobile et du transport devrait croître à un CAGR de 7,31 % jusqu'en 2031, porté par les réglementations sur les émissions en Europe et en Californie qui lient les pénalités de crédit aux émissions de CO₂. Les équipementiers adoptent de plus en plus des solutions en aluminium laminé et en acier avancé. Les appareils électroménagers continuent de s'appuyer sur des bobines laminées pour éviter les variations de peinture par lots et satisfaire aux exigences de conformité aux COV. Les secteurs de l'électricité et de l'électronique exigent des laminés en cuivre de spécialité pour leurs propriétés diélectriques, qui commandent des marges premium.

Des segments tels que le mobilier, la santé et le stockage industriel utilisent des laminés pour la sécurité incendie et la protection contre la corrosion. Bien que ces segments représentent des revenus plus modestes, ils offrent des marges robustes en raison de leurs exigences axées sur la performance. Dans l'ensemble, les calendriers réglementaires en matière d'émissions et de déchets poussent le secteur de la lamination de bobines métalliques vers le transport et les équipements à haute spécification au cours des cinq prochaines années.

Analyse géographique

L'Asie-Pacifique a représenté 42,83 % de la part du marché de la lamination de bobines métalliques en 2025 et devrait croître à un CAGR de 7,18 % jusqu'en 2031. Des investissements tels que la ligne Jiaozuo de Shanxi Jianlong d'une valeur de 1,4 milliard USD, offrant des garanties PVDF de 30 ans, soutiennent les booms immobiliers dans les villes chinoises de deuxième rang. Les producteurs japonais et coréens se concentrent sur la réduction des émissions de CO₂, le Viewcoat de Nippon Steel atteignant 30 % d'émissions en moins par tonne. L'usine AM/NS en Inde, d'une capacité de 1 million de tonnes par an, cible les applications de toiture où les cabines de pulvérisation sur site ne sont pas disponibles.

L'Amérique du Nord croît à partir d'une base plus modeste, portée par le laminoir de bobines d'aluminium Bay Minette de Novelis et les réglementations USMCA qui localisent l'approvisionnement automobile. Les limites de PFAS de l'EPA stimulent les investissements dans le traitement des eaux, élevant les barrières à l'entrée pour les nouveaux acteurs. Le Mexique émerge comme un hub pour les exportations d'appareils électroménagers, tandis que les initiatives de construction verte du Canada encouragent l'utilisation d'acier revêtu à faible teneur en COV.

L'Europe, bien que mature, fait progresser ses initiatives de durabilité. Le mécanisme d'ajustement carbone aux frontières impose des coûts carbone sur les importations, encourageant les acheteurs à choisir des bobines durcies aux UV d'origine nationale. Le GreenCoat de SSAB gagne du terrain grâce à ses systèmes de résines biosourcées. L'Europe du Sud favorise les tôles galvanisées économiques, tandis que l'Allemagne et les pays nordiques préfèrent les laminés premium avec des analyses de cycle de vie documentées.

Le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, contribuent à des parts plus modestes mais affichent une croissance sélective. Les projets Vision 2030 de l'Arabie saoudite nécessitent un bardage résistant à la corrosion pour les complexes hôteliers côtiers. Le cycle de construction au Brésil soutient la demande de toitures revêtues, tandis que l'Argentine utilise de l'aluminium laminé dans les véhicules d'exportation. Ces régions illustrent comment les investissements dans les infrastructures et les ressources soutiennent une croissance incrémentale sur le marché de la lamination de bobines métalliques.

Paysage concurrentiel

Le marché est modérément concentré, avec des acteurs clés tels qu'ArcelorMittal, Hindalco Industries Ltd. (Novelis), POSCO, Nippon Steel et Tata Steel qui intègrent le laminage des substrats avec des opérations de revêtement captives. Ces entreprises captent des marges de bout en bout et proposent des tarifs groupés. Des spécialistes indépendants comme Material Sciences Corporation, LIENCHY et Laminators Incorporated se démarquent en proposant des lignes de production à changement rapide, des films antimicrobiens ou des revêtements conducteurs pour l'électronique. Des sociétés chimiques spécialisées telles qu'Arkema et Cortec fournissent des résines sans PFAS et biosourcées, permettant aux transformateurs de satisfaire aux exigences réglementaires sans compromettre la durabilité.

Les avancées technologiques constituent un facteur de différenciation clé. Les systèmes de durcissement UV d'IST METZ et de Koenig & Bauer fonctionnent à des vitesses dépassant 400 m/min, réduisant la consommation d'énergie et attirant des commandes automobiles. Novelis a déposé des brevets pour de l'aluminium à haute teneur en matières recyclées avec des films préappliqués, en accord avec les objectifs d'économie circulaire. Le Pladur Aesthetic de ThyssenKrupp remplace les appareils électroménagers revêtus par poudre en égalant l'uniformité du brillant tout en éliminant les charges de four. Si la concurrence par les prix est intense dans les toitures de commodité, les niches haute performance récompensent les entreprises qui démontrent des avantages ESG et offrent un prototypage rapide. Dans l'ensemble, les entreprises qui combinent le contrôle des substrats avec des revêtements à faible teneur en carbone ou fonctionnels maintiennent de solides positions concurrentielles sur le marché de la lamination de bobines métalliques.

Leaders du secteur de la lamination de bobines métalliques

POSCO

Tata Steel

ArcelorMittal

NIPPON STEEL CORPORATION

Hindalco Industries Ltd. (Novelis)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : NIPPON STEEL CORPORATION a finalisé son acquisition de US Steel pour 14,9 milliards USD, ce qui a renforcé sa position dans la production d'acier électrique. Ce développement a influencé le marché de la lamination de bobines métalliques en garantissant un approvisionnement régulier en acier électrique de haute qualité pour les moteurs de véhicules électriques et les laminations de transformateurs.

- Mai 2025 : Tata Steel a inauguré l'expansion de la phase II de son usine de Kalinganagar en Odisha, en Inde, ce qui a porté sa capacité de production d'acier brut de 3 millions de tonnes par an à 8 millions de tonnes par an. Cette expansion devrait soutenir la demande croissante sur le marché de la lamination de bobines métalliques en garantissant un approvisionnement régulier en acier de haute qualité.

Portée du rapport mondial sur le marché de la lamination de bobines métalliques

La lamination de bobines métalliques est un procédé industriel continu dans lequel de fines couches de matériaux, tels que des films plastiques ou des feuilles métalliques, sont liées à des bobines métalliques, généralement en aluminium, en acier ou en cuivre, afin d'améliorer leurs performances et leur apparence. Ce procédé est généralement réalisé sur une ligne de production continue utilisant la chaleur, la pression ou des adhésifs pour produire un matériau composite durable.

Le marché de la lamination de bobines métalliques est segmenté par type de lamination, métal substrat, matériau de laminage, application, secteur d'utilisation final et géographie. Par type de lamination, le marché est segmenté en lamination thermique, lamination adhésive, lamination à froid, lamination UV et lamination électrostatique. Par métal substrat, le marché est segmenté en bobines en acier, bobines en aluminium, bobines en cuivre et autres métaux substrats (zinc, alliages de nickel). Par matériau de laminage, le marché est segmenté en films en polyéthylène téréphtalate (PET), films en polychlorure de vinyle (PVC), films en polypropylène à orientation biaxiale (films BOPP), laminés à base de papier et autres matériaux de laminage (acryliques, fluoropolymères). Par application, le marché est segmenté en panneaux architecturaux et bardage, appareils électroménagers, mobilier et décoration intérieure, armoires et équipements électriques, panneaux automobiles et garnitures, stockage industriel et rayonnages, et autres applications (signalétique, grand public). Par secteur d'utilisation final, le marché est segmenté en bâtiment et construction, appareils électroménagers, automobile et transport, électricité et électronique, mobilier et design d'intérieur, industrie et fabrication, et autres secteurs d'utilisation final. Le rapport couvre également la taille du marché et les prévisions pour la lamination de bobines métalliques dans 17 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Lamination thermique |

| Lamination adhésive |

| Lamination à froid |

| Lamination UV |

| Lamination électrostatique |

| Bobines en acier |

| Bobines en aluminium |

| Bobines en cuivre |

| Autres métaux substrats (zinc, alliages de nickel) |

| Films en polyéthylène téréphtalate (PET) |

| Films en polychlorure de vinyle (PVC) |

| Films en polypropylène à orientation biaxiale (films BOPP) |

| Laminés à base de papier |

| Autres matériaux de laminage (acryliques, fluoropolymères) |

| Panneaux architecturaux et bardage |

| Appareils électroménagers |

| Mobilier et décoration intérieure |

| Armoires et équipements électriques |

| Panneaux automobiles et garnitures |

| Stockage industriel et rayonnages |

| Autres applications (signalétique, grand public) |

| Bâtiment et construction |

| Appareils électroménagers |

| Automobile et transport |

| Électricité et électronique |

| Mobilier et design d'intérieur |

| Industrie et fabrication |

| Autres secteurs d'utilisation final |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de lamination | Lamination thermique | |

| Lamination adhésive | ||

| Lamination à froid | ||

| Lamination UV | ||

| Lamination électrostatique | ||

| Par métal substrat | Bobines en acier | |

| Bobines en aluminium | ||

| Bobines en cuivre | ||

| Autres métaux substrats (zinc, alliages de nickel) | ||

| Par matériau de laminage | Films en polyéthylène téréphtalate (PET) | |

| Films en polychlorure de vinyle (PVC) | ||

| Films en polypropylène à orientation biaxiale (films BOPP) | ||

| Laminés à base de papier | ||

| Autres matériaux de laminage (acryliques, fluoropolymères) | ||

| Par application | Panneaux architecturaux et bardage | |

| Appareils électroménagers | ||

| Mobilier et décoration intérieure | ||

| Armoires et équipements électriques | ||

| Panneaux automobiles et garnitures | ||

| Stockage industriel et rayonnages | ||

| Autres applications (signalétique, grand public) | ||

| Par secteur d'utilisation final | Bâtiment et construction | |

| Appareils électroménagers | ||

| Automobile et transport | ||

| Électricité et électronique | ||

| Mobilier et design d'intérieur | ||

| Industrie et fabrication | ||

| Autres secteurs d'utilisation final | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la lamination de bobines métalliques ?

Le marché de la lamination de bobines métalliques s'élève à 5,24 milliards USD en 2026 et devrait atteindre 6,93 milliards USD d'ici 2031.

Quel type de lamination connaît la croissance la plus rapide jusqu'en 2031 ?

La lamination UV est en tête avec un CAGR de 6,35 % jusqu'en 2031, car elle réduit la consommation d'énergie jusqu'à 70 % et évite les taxes carbone liées aux fours thermiques.

Pourquoi les bobines en aluminium gagnent-elles des parts dans la lamination de métal ?

Les constructeurs automobiles cherchent à alléger les véhicules pour respecter les limites de CO₂ de la flotte 2027, de sorte que les bobines en aluminium, bien que plus coûteuses, offrent des avantages majeurs en termes de réduction de masse et de recyclabilité.

Quel changement de matériau est induit par les réglementations sur les PFAS ?

Les acheteurs remplacent le PVDF traditionnel par des films acryliques et fluoropolymères hybrides sans PFAS qui offrent toujours une bonne résistance aux intempéries mais évitent les limites de rejet de 2026.

Dernière mise à jour de la page le: