Taille et part du marché des stratifiés cuivrés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.82 Milliards de dollars |

| Taille du Marché (2031) | 24.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

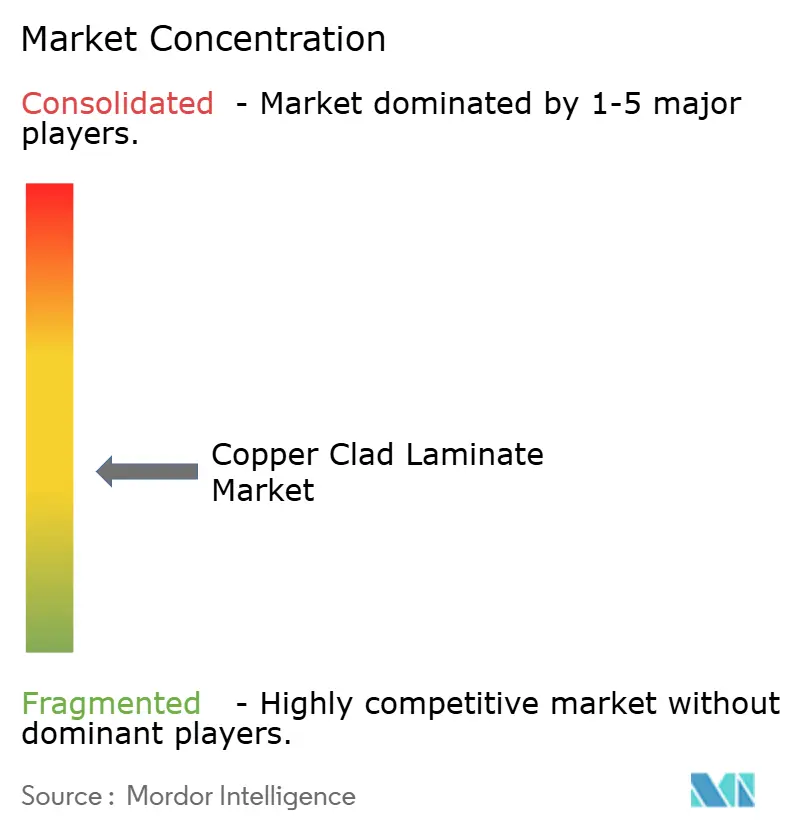

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des stratifiés cuivrés par Mordor Intelligence

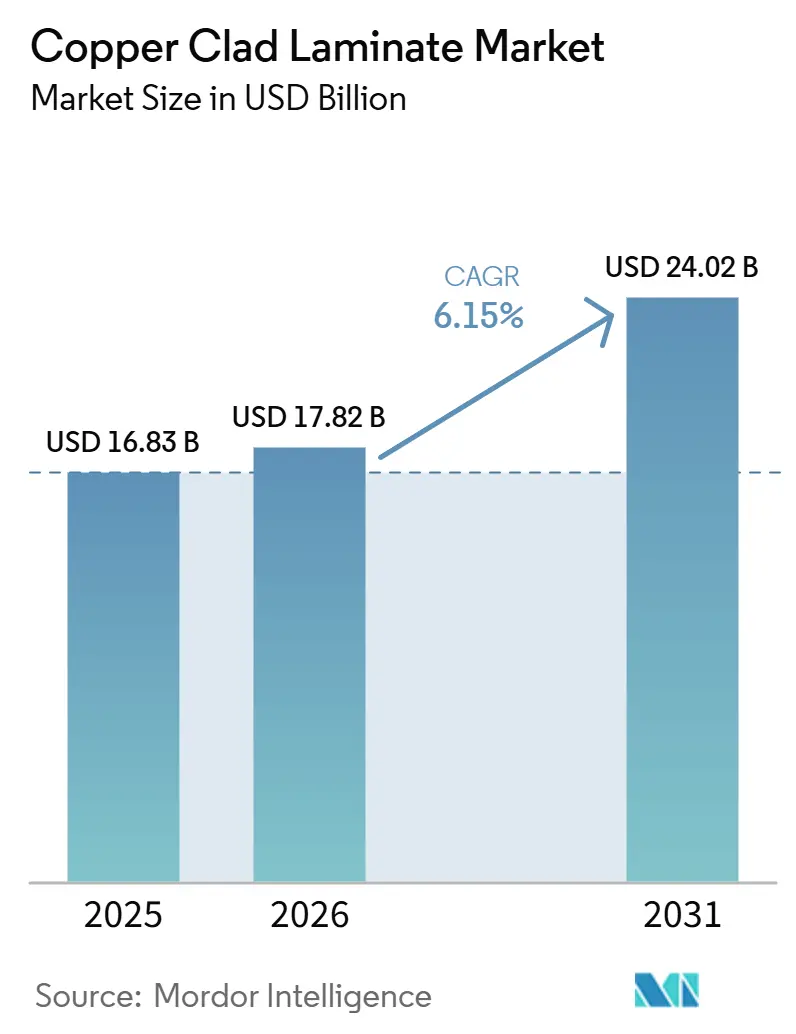

La taille du marché des stratifiés cuivrés était évaluée à 16,83 milliards USD en 2025 et devrait croître de 17,82 milliards USD en 2026 pour atteindre 24,02 milliards USD d'ici 2031, à un CAGR de 6,15 % durant la période de prévision (2026-2031). Les grades spéciaux destinés aux cartes pour serveurs d'IA et aux radars automobiles commandent des primes de prix de 30 à 50 %, déplaçant la composition des revenus au détriment des produits FR-4 de base. Les cycles de certification menés par les hyperscalers façonnent désormais les plans de production ; la qualification M10 de Nvidia avec Shengyi Technology et Taiwan Union Technology illustre comment un seul programme peut réorienter les capacités et les marges. L'électrification automobile, le déploiement des réseaux 5G et des réseaux 6G émergents, ainsi que la demande de modules de puissance GaN/SiC renforcent la migration de la valeur vers des matériaux à haute conductivité thermique et à très faibles pertes. La baisse des coûts des matières premières prévue pour 2026 offre un répit temporaire sur les marges, mais la conformité aux règles EHS mondiales plus strictes accroît les dépenses en capital pour les lignes de production sans halogène et à faible empreinte carbone.

Points clés du rapport

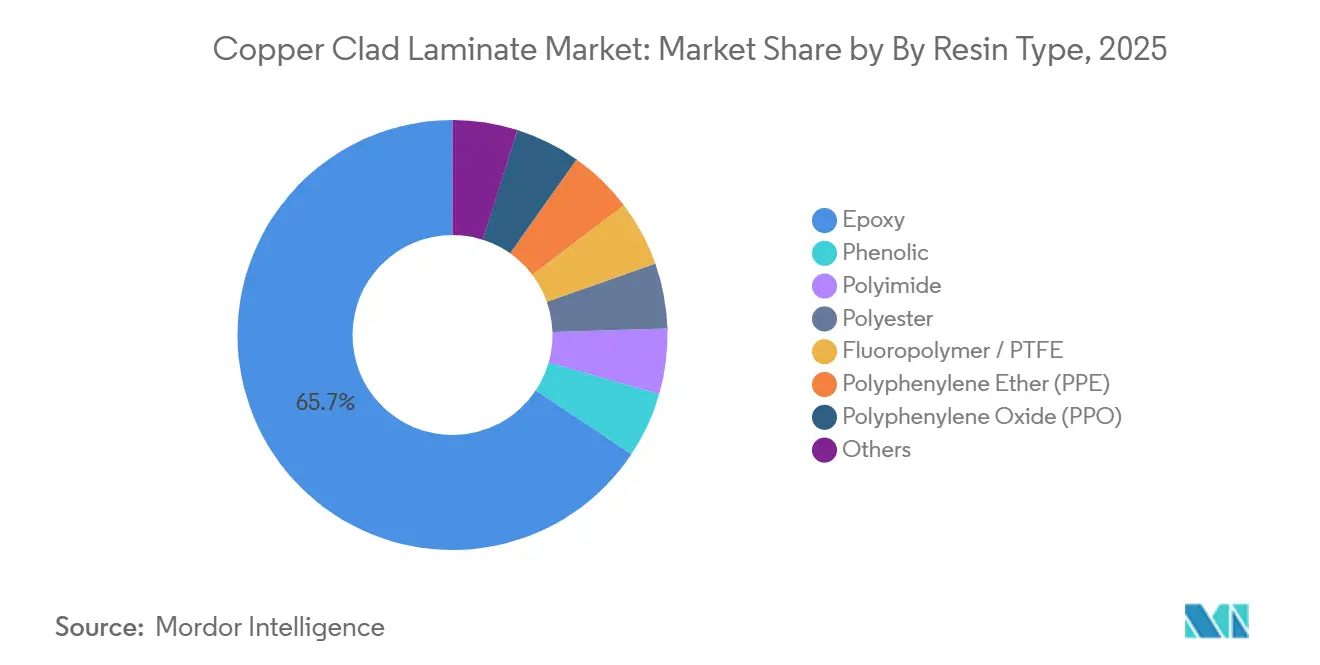

- Par type de résine, l'époxy détenait 65,66 % de la part de marché des stratifiés cuivrés en 2025, tandis que le polyimide affichait le CAGR le plus élevé de 7,12 % entre 2026 et 2031.

- Par facteur de forme, les cartes rigides représentaient 78,21 % de la taille du marché des stratifiés cuivrés en 2025, tandis que les stratifiés flexibles devraient croître à un CAGR de 7,34 % jusqu'en 2031.

- Par matériau de renforcement, la fibre de verre représentait 72,19 % de la taille du marché des stratifiés cuivrés en 2025, tandis que les composites devraient croître à un CAGR de 7,56 % jusqu'en 2031.

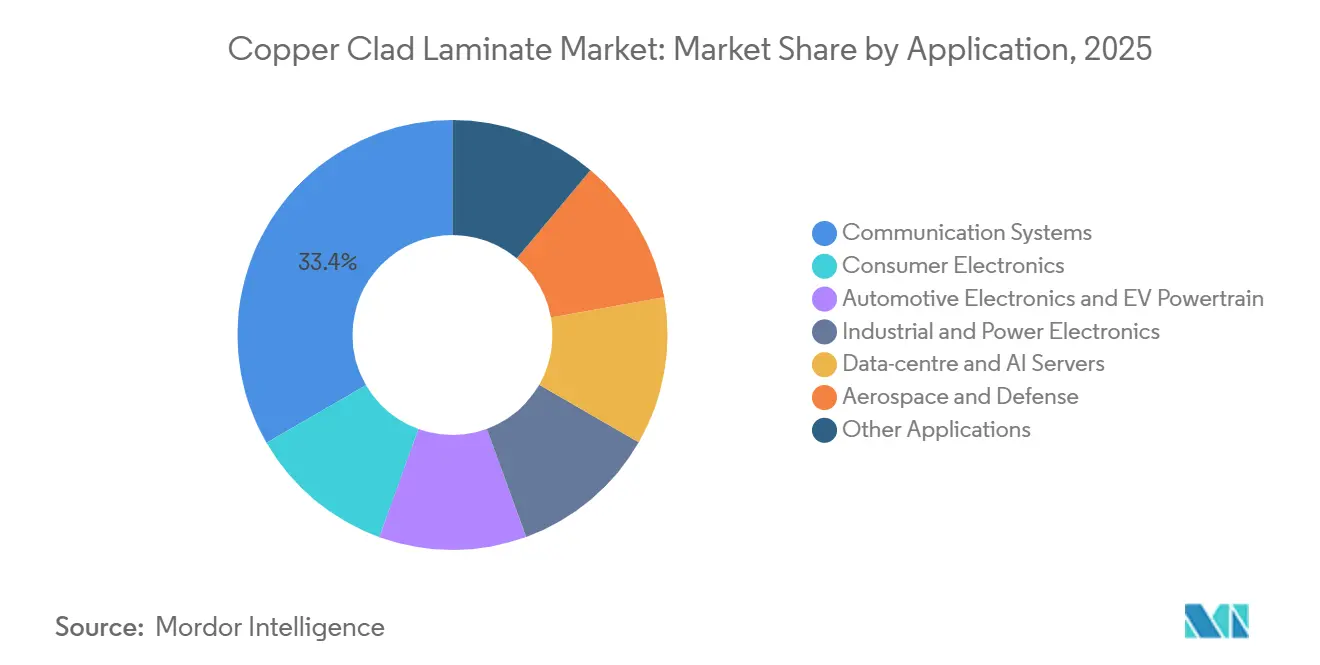

- Par application, les systèmes de communication ont contribué à hauteur de 33,36 % des revenus en 2025 ; l'électronique automobile a enregistré le CAGR le plus rapide de 7,67 % jusqu'en 2031.

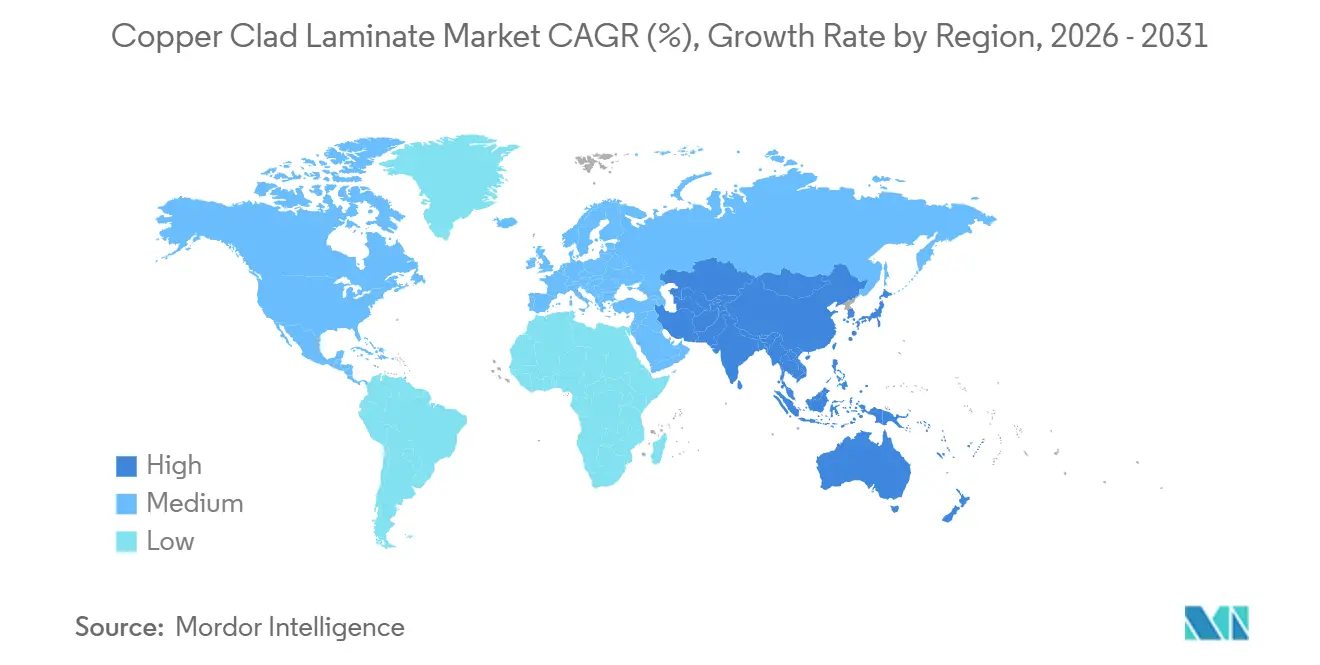

- Par géographie, l'Asie-Pacifique représentait 35,38 % des revenus mondiaux en 2025 et devrait progresser à un CAGR de 7,78 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des stratifiés cuivrés

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande soutenue d'électronique et de circuits imprimés | +1.2% | Mondial, porté par l'Asie-Pacifique (>50 % de la croissance) | Moyen terme (2 à 4 ans) |

| Accélération de l'infrastructure réseau 5G | +1.0% | Amérique du Nord, Europe, Chine, Corée du Sud, Japon | Court terme (≤2 ans) |

| Électrification automobile et adoption des ADAS | +1.5% | Chine, UE, Amérique du Nord ; extension à l'Inde, Thaïlande | Long terme (≥4 ans) |

| Les cartes pour serveurs d'IA nécessitent une capacitance intégrée | +1.3% | Hyperscalers d'Amérique du Nord, clusters Taïwan/Chine | Moyen terme (2 à 4 ans) |

| Essor des modules de puissance GaN/SiC | +0.9% | Mondial, concentré dans les segments VE et alimentation industrielle | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

La demande soutenue d'électronique et de circuits imprimés stimule la croissance de base

La production électronique de l'Inde est passée de INR 1,90 lakh crore (29,6 milliards USD) en exercice 2015 à INR 9,52 lakh crore (113 milliards USD) en exercice 2024, augmentant les besoins locaux en circuits imprimés et stimulant le marché des stratifiés cuivrés. Vingt-deux projets approuvés dans le cadre du Programme de fabrication de composants électroniques en janvier 2026 ont débloqué INR 41 863 crore (4,438 milliards USD) d'investissements destinés aux usines locales de stratifiés et de circuits imprimés (PCB). Les fournisseurs s'intégrant dans les cartes HDI (Interconnexion à haute densité) multicouches captent des marges plus élevées, même si le FR-4 bas de gamme subit des pressions sur les prix.

L'accélération du déploiement de l'infrastructure réseau 5G stimule l'adoption des stratifiés cuivrés haute fréquence

La construction de stations de base 5G nécessite des stratifiés avec des pertes diélectriques inférieures à 0,005 sur la plage 24-77 GHz, une niche couverte par les familles RO3003 et RO4830 Plus[1]J. Smith, "Exigences en matériaux 5G à haute efficacité énergétique," agcmmm.com. La R&D de Taiwan Union Technology sur les matériaux sans halogène et neutres en carbone souligne comment les opérateurs recherchent à la fois performance et durabilité. Les premières recherches sur la 6G conduisent déjà à des prototypes de films polyimide fonctionnant dans la bande sub-THz, bien que la maturité se situe au niveau TRL 3-6.

L'électrification automobile et la pénétration des ADAS redéfinissent les spécifications des matériaux

Les groupes motopropulseurs électriques font passer le contenu en circuits imprimés par véhicule d'environ 70 USD à 250 USD, exigeant des stratifiés capables de résister à plus de 200 °C et présentant des constantes diélectriques stables à 77 GHz. Rogers a lancé le RO4830 Plus en février 2025 pour répondre à ces exigences. Panasonic s'est engagé à investir 17 milliards JPY (108,8 millions USD) pour doubler la capacité MEGTRON en Thaïlande d'ici 2028, en phase avec les orientations des constructeurs automobiles vers des substrats à haute conductivité thermique.

Les cartes pour serveurs d'IA exigent des stratifiés cuivrés à capacitance intégrée ultra-mince

Les cartes de centres de données pour les GPU Nvidia Blackwell et Rubin nécessitent des couches diélectriques aussi minces que 25 μm. Doosan a remporté la fourniture exclusive pour Rubin après qu'Elite Material Co., Ltd. a échoué aux tests GB300 en 2025, signalant une dynamique de type « le gagnant rafle la mise ». Le succès de la qualification élève les barrières à l'entrée et garantit des flux de revenus pluriannuels aux fournisseurs conformes.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité du cuivre et des résines à base de pétrole | -0.8% | Mondial, aiguë en Chine et à Taïwan | Court terme (≤2 ans) |

| Règles EHS mondiales et normes carbone plus strictes | -0.5% | UE, Amérique du Nord, Chine, ASEAN | Moyen terme (2 à 4 ans) |

| Inflation des CAPEX pour la production de nouvelle génération | -0.4% | Thaïlande, Inde, Vietnam, ajouts de capacité mondiaux | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix du cuivre et des résines à base de pétrole comprime les marges

Les prix du cuivre sur le London Metal Exchange ont culminé près de 13 842 USD par tonne en 2024 avant de se modérer, et les coûts des matières premières pour la résine époxy ont augmenté de 7 à 10 % par an jusqu'en 2025, sous l'effet des fluctuations des prix du pétrole et des perturbations de la chaîne d'approvisionnement en Asie-Pacifique[2]Land and Houses Bank PLC, "Perspectives des prix des métaux et des résines," landandhouses.co.th. Resonac Holdings a mis en œuvre une hausse de prix de 30 % effective en mars 2026, et Kingboard Laminates et Nan Ya Plastics ont procédé à plusieurs ajustements de prix en 2025 ; ces mesures accusent toutefois un retard de 3 à 6 mois par rapport aux pics de coûts des matières premières, comprimant les marges brutes dans l'intervalle. Les fabricants de stratifiés cuivrés de plus petite taille, sans intégration verticale dans la production de feuilles de cuivre ou de résine, sont particulièrement vulnérables : ils n'ont pas la taille suffisante pour négocier des contrats à prix fixe et ne peuvent pas absorber l'inflation des coûts sans la répercuter en aval, ce qui risque de leur faire perdre des parts au profit de concurrents plus importants capables d'offrir une stabilité des prix.

Des réglementations EHS mondiales et des règles sur l'empreinte carbone plus strictes alourdissent les coûts de conformité

REACH, RoHS et les taxes carbone aux frontières imposent des investissements dans des formulations sans halogène et des énergies renouvelables. Taiwan Union Technology a économisé 1 820 MWh sur trois ans, évitant 925,9 tonnes de CO₂, illustrant l'ampleur des programmes d'efficacité désormais attendus par les équipementiers. Les fournisseurs extérieurs à ces programmes risquent d'être disqualifiés des appels d'offres des hyperscalers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : leadership en volume de l'époxy face à la croissance en valeur du polyimide

L'époxy détenait 65,66 % du volume 2025, ancrant les cartes de base pour les appareils grand public, tandis que le polyimide a enregistré une croissance plus rapide avec un CAGR de 7,12 % jusqu'en 2031, l'aérospatiale et l'électronique flexible recherchant une durabilité jusqu'à 250 °C. Les grades fluoropolymères spéciaux, bien que représentant de faibles volumes, se vendent 3 à 5 fois le prix de l'époxy en répondant aux exigences des ondes millimétriques et des radars. Des fournisseurs tels que Shengyi intègrent la capacité PTFE pour sécuriser les contrats de serveurs à capacitance intégrée, illustrant comment le choix de la résine détermine les niveaux de marge.

Les mélanges haute performance associent désormais l'époxy au PPO pour réduire le désaccord de CTE, supportant les cartes serveurs multicouches. Les produits phénoliques et à base de papier sont en déclin à mesure que les applications monocouche s'effacent. Les lancements de résines composites, notamment l'Arlon 85N et la série HIPER de Panasonic, captent les niches aérospatiales et des onduleurs pour véhicules électriques et aident les fournisseurs à défendre leur pouvoir de fixation des prix lors des fluctuations des matières premières.

Par type de forme : domination du rigide face à la dynamique du flexible

Les produits rigides représentaient 78,21 % des revenus 2025, mais les stratifiés flexibles progressent à un CAGR de 7,34 % jusqu'en 2031, portés par les téléphones pliables et les objets connectés. Le FCCL de Doosan démontre une durabilité supérieure à 1 million de pliages, tandis que l'usine de Taiflex en Thaïlande, d'une valeur de 35 millions USD, soutiendra les intérieurs automobiles et les modules d'affichage.

Les hybrides rigides-flexibles se répandent dans les dispositifs médicaux et la robotique, commandant une prime de coût de 2 à 3 fois. Les fournisseurs maîtrisant la manipulation de cuivre ultra-mince et la stratification sans adhésif sécurisent la fidélité des clients lors des gains de conception. Pendant ce temps, les grands producteurs de produits rigides défendent leurs économies d'échelle grâce à la fabrication interne de tissu de verre et de feuille de cuivre, permettant une tarification agressive sur le FR-4 de base pour protéger leurs parts de marché.

Par matériau de renforcement : l'échelle de la fibre de verre face aux performances des composites

La fibre de verre détenait 72,19 % du volume 2025, offrant un faible coût et une logistique mature. Les renforts composites en aramide, LCP ou fibres céramiques sont prévus à un CAGR de 7,56 % car les radars, les groupes motopropulseurs de véhicules électriques et les charges utiles satellitaires nécessitent un coefficient de dilatation thermique (CTE) plus faible et un poids réduit. L'investissement de Fulltech en Thaïlande vise à fournir de la fibre de verre de nouvelle génération pour les cartes serveurs multicouches.

Les matériaux composites commandent 2 à 10 fois le prix du tissu de verre, mais répondent à des commandes plus petites à forte marge. Les couches en polymère à cristaux liquides permettent des modules d'antenne dans les smartphones et les véhicules autonomes nécessitant des constantes diélectriques inférieures à 3,0. Le renforcement papier est en déclin structurel à mesure que la demande multicouche domine.

Par application : la communication en tête, l'automobile accélère

Les systèmes de communication représentaient 33,36 % de la demande 2025, ancrés par les stations de base 5G et les commutateurs de centres de données. L'électronique automobile devrait se développer à un CAGR de 7,67 %, faisant passer la taille du marché des stratifiés cuivrés pour les véhicules de 2,8 milliards USD en 2025 à 4,3 milliards USD d'ici 2031. La gestion des batteries, les chargeurs embarqués et les modules radar sont des moteurs clés.

L'électronique grand public reste importante mais à faible marge à mesure que la croissance des expéditions ralentit. Les onduleurs pour l'alimentation industrielle et les énergies renouvelables stimulent le besoin de stratifiés à haute conductivité thermique avec une conductivité supérieure à 2 W/mK. L'aérospatiale et la défense, malgré de faibles volumes, paient de 50 à 200 USD par m² pour les matériaux polyimide/PTFE, offrant des réservoirs de profit disproportionnés aux fournisseurs qualifiés.

Analyse géographique

L'Asie-Pacifique a généré 35,38 % des revenus 2025 et devrait progresser à un CAGR de 7,78 % jusqu'en 2031. La Thaïlande et l'Inde à elles seules ont annoncé des investissements soutenus par des incitations, catalysant la demande locale de stratifiés. La Chine maintient la plus grande base de consommation, mais les évolutions géopolitiques orientent les entreprises taïwanaises et continentales vers l'Asie du Sud-Est, la part de marché des circuits imprimés en Thaïlande devant dépasser 5 % au niveau mondial en 2026.

L'Amérique du Nord et l'Europe représentaient ensemble environ la moitié des revenus mondiaux, grâce à l'aérospatiale, la défense et les centres de données hyperscale. AGC Multi Material America a élargi sa distribution via Tritek pour renforcer la sécurité d'approvisionnement aux États-Unis. Les politiques carbone de l'UE élèvent les obstacles à la conformité, favorisant les grands acteurs établis capables de financer les mises à niveau sans halogène et aux énergies renouvelables.

L'Amérique du Sud et le Moyen-Orient et l'Afrique détenaient la part la plus faible en 2025. La reprise du secteur automobile au Brésil et les projets de télécommunications dans les États du Golfe offrent des opportunités de croissance, mais les lacunes infrastructurelles et les ressources limitées en matières premières en amont tempèrent la pénétration à court terme. Les premiers entrants qui fournissent un soutien technique local pourront fidéliser leur clientèle à mesure que les écosystèmes de fabrication régionaux mûrissent.

Paysage concurrentiel

Le marché des stratifiés cuivrés est modérément fragmenté. Le leadership technologique reste le levier décisif. Les expansions MEGTRON de Panasonic, le RO4830 Plus de Rogers et l'IS550H d'Isola montrent comment l'innovation en matière de résine et de renforcement sous-tend les contrats à long terme. La conformité aux normes IPC-4101 et UL 94 V-0 constitue une barrière à l'entrée, concentrant les parts de marché parmi les fournisseurs capables de garantir traçabilité, fiabilité et faible empreinte carbone.

Leaders du secteur des stratifiés cuivrés

Kingboard Laminates Holdings Ltd.

SHENGYI TECHNOLOGY CO., LTD.

NAN YA PLASTICS CORPORATION

Taiwan Union Technology Corporation

Panasonic Industry Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : DuPont a annoncé sa participation à l'Expo DesignCon 2025, présentant les stratifiés pour circuits flexibles Pyralux et les films polyimide Kapton conçus pour les circuits imprimés d'IA, les réseaux 5G et les applications de véhicules électriques, en mettant l'accent sur l'intégrité du signal et les performances thermiques dans des conditions extrêmes.

- Novembre 2024 : SK Nexilis Co., le plus grand fabricant mondial de feuilles de cuivre, a entamé des négociations pour vendre sa division films minces, incluant les stratifiés cuivrés flexibles, à Affirma Capital pour environ 72,3 millions USD, dans le cadre d'une stratégie de levée de capitaux face au recul de la demande en véhicules électriques.

- Juillet 2025 : La société de services de fabrication électronique basée à Chennai, Syrma SGS Technology, prévoit d'investir INR 1 800 crore (208,8 millions USD) pour créer la plus grande unité de fabrication de circuits imprimés multicouches et de stratifiés cuivrés en Inde dans l'Andhra Pradesh. L'installation de fabrication intégrée devrait être mise en service d'ici 2026-27.

- Février 2025 : Resonac Corporation a développé des stratifiés cuivrés à faible dilatation thermique destinés aux boîtiers de semi-conducteurs de nouvelle génération, qui suppriment le gauchissement, l'un des défis liés à la taille croissante des boîtiers de semi-conducteurs. Resonac vise à démarrer la production en masse de ce produit en 2026.

Périmètre du rapport mondial sur le marché des stratifiés cuivrés

Le stratifié cuivré (CCL) est le matériau de base pour la fabrication des circuits imprimés (PCB), composé d'un substrat isolant (généralement résine époxy et fibre de verre) stratifié avec une feuille de cuivre sur un ou deux côtés. Il fournit les chemins conducteurs, l'intégrité structurelle et l'isolation pour l'électronique, largement utilisé dans l'électronique grand public, l'automobile et l'infrastructure 5G.

Le marché des stratifiés cuivrés est segmenté par type de résine, type de forme, matériau de renforcement, application et géographie. Par type de résine, le marché est segmenté en époxy, phénolique, polyimide, polyester, fluoropolymère/PTFE, polyéther de phénylène (PPE), oxyde de polyphénylène (PPO) et autres. Par type de forme, le marché est segmenté en rigide et flexible. Par matériau de renforcement, le marché est segmenté en tissu de fibre de verre, base papier, composite/aramide/LCP et autres matériaux. Par application, le marché est segmenté en systèmes de communication, électronique grand public, électronique automobile et groupe motopropulseur VE, électronique industrielle et de puissance, centres de données et serveurs d'IA, aérospatiale et défense, et autres applications. Le rapport couvre également la taille du marché et les prévisions pour les stratifiés cuivrés dans 15 pays des principales régions en valeur (USD).

| Époxy |

| Phénolique |

| Polyimide |

| Polyester |

| Fluoropolymère / PTFE |

| Polyéther de phénylène (PPE) |

| Oxyde de polyphénylène (PPO) |

| Autres |

| Rigide |

| Flexible |

| Tissu de fibre de verre |

| Base papier |

| Composite / Aramide / LCP |

| Autres matériaux |

| Systèmes de communication |

| Électronique grand public |

| Électronique automobile et groupe motopropulseur VE |

| Électronique industrielle et de puissance |

| Centres de données et serveurs d'IA |

| Aérospatiale et défense |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de résine | Époxy | |

| Phénolique | ||

| Polyimide | ||

| Polyester | ||

| Fluoropolymère / PTFE | ||

| Polyéther de phénylène (PPE) | ||

| Oxyde de polyphénylène (PPO) | ||

| Autres | ||

| Par type de forme | Rigide | |

| Flexible | ||

| Par matériau de renforcement | Tissu de fibre de verre | |

| Base papier | ||

| Composite / Aramide / LCP | ||

| Autres matériaux | ||

| Par application | Systèmes de communication | |

| Électronique grand public | ||

| Électronique automobile et groupe motopropulseur VE | ||

| Électronique industrielle et de puissance | ||

| Centres de données et serveurs d'IA | ||

| Aérospatiale et défense | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quelle vitesse la demande mondiale de stratifiés cuivrés croît-elle ?

La taille du marché des stratifiés cuivrés était évaluée à 16,83 milliards USD en 2025 et devrait croître de 17,82 milliards USD en 2026 pour atteindre 24,02 milliards USD d'ici 2031, à un CAGR de 6,15 % durant la période de prévision (2026-2031).

Quel type de résine gagne le plus de parts en valeur ?

Les grades polyimide progressent à un CAGR de 7,12 % jusqu'en 2031 en raison des besoins de l'aérospatiale, de l'électronique flexible et de l'automobile à haute température.

Pourquoi les hyperscalers sont-ils des clients importants pour les fournisseurs de stratifiés ?

Des programmes tels que la carte d'IA Rubin de Nvidia nécessitent des stratifiés ultra-minces à capacitance intégrée et accordent des contrats pluriannuels aux fournisseurs qualifiés, déplaçant rapidement les parts de marché.

Qu'est-ce qui stimule la demande de stratifiés flexibles ?

Les smartphones pliables, les objets connectés et les écrans d'intérieur automobile nécessitent des substrats capables de résister à plus de 1 million de pliages, poussant les stratifiés cuivrés flexibles à un CAGR de 7,34 %.

Comment les règles de durabilité affectent-elles les producteurs ?

REACH, RoHS et les mesures de taxe carbone aux frontières imposent des investissements dans des formulations sans halogène et des énergies renouvelables, augmentant les coûts de conformité mais offrant un avantage concurrentiel aux premiers entrants.

Dernière mise à jour de la page le: