Taille et parts du marché des adhésifs et mastics de collage élastique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 23.29 Milliards de dollars |

| Taille du Marché (2031) | 30.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des adhésifs et mastics de collage élastique par Mordor Intelligence

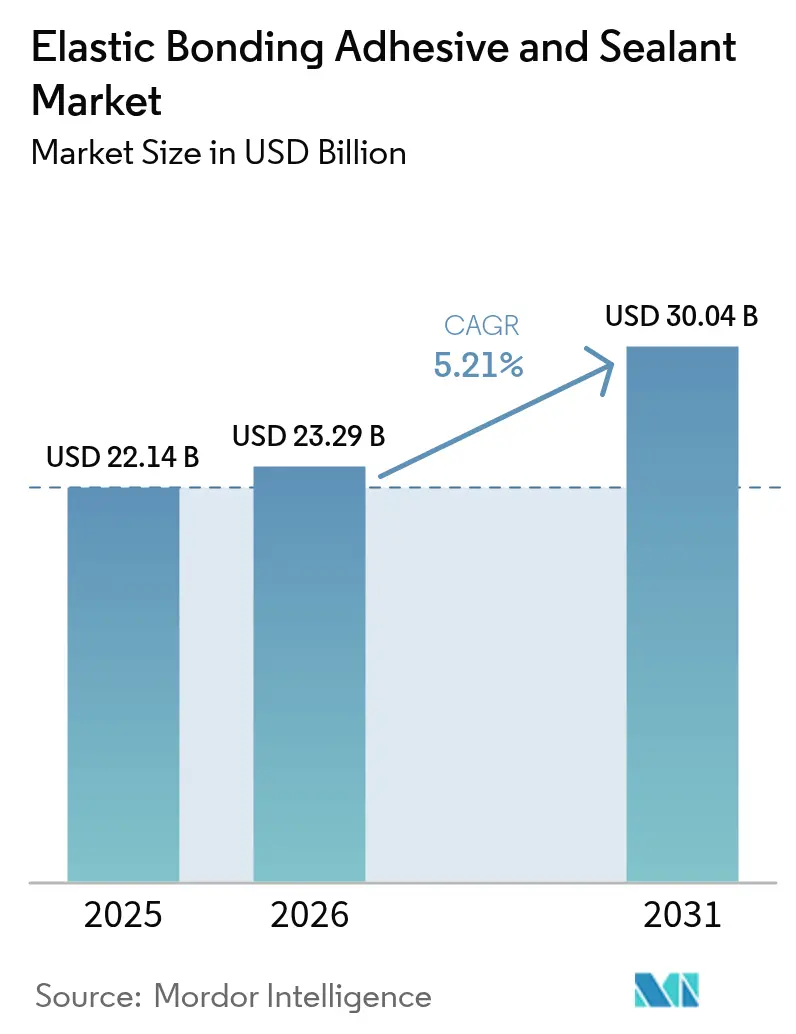

La taille du marché des adhésifs et mastics de collage élastique devrait croître de 22,14 milliards USD en 2025 à 23,29 milliards USD en 2026 et est prévue d'atteindre 30,04 milliards USD d'ici 2031 à un CAGR de 5,21 % sur la période 2026-2031. La dépendance croissante aux assemblages multi-matériaux légers, le durcissement des réglementations environnementales et la demande de cycles de fabrication plus rapides continuent d'orienter cette croissance. Dans la production automobile, les véhicules modernes intègrent plus de 400 pieds linéaires d'adhésif, remplaçant les fixations mécaniques et générant des commandes récurrentes auprès des lignes OEM mondiales. Les entreprises de construction s'orientent également vers des murs-rideaux et des façades modulaires nécessitant des systèmes de collage résistants aux intempéries, capables de tolérer les contraintes thermiques et l'exposition aux UV. Les grades polyuréthane demeurent la chimie la plus largement spécifiée, mais les hybrides modifiés silylés progressent rapidement grâce à leurs performances VOC de premier ordre. Sur le plan régional, l'Asie-Pacifique ancre les chaînes d'approvisionnement, attire de nouvelles capacités pour l'assemblage de blocs-batteries de véhicules électriques (VE) et génère la demande incrémentale la plus rapide pour le marché des adhésifs et mastics de collage élastique. La consolidation parmi les fabricants de premier rang se poursuit, mais de nombreux spécialistes régionaux continuent de se concurrencer sur des chimies de niche et des formats de conditionnement personnalisés.

Principaux enseignements du rapport

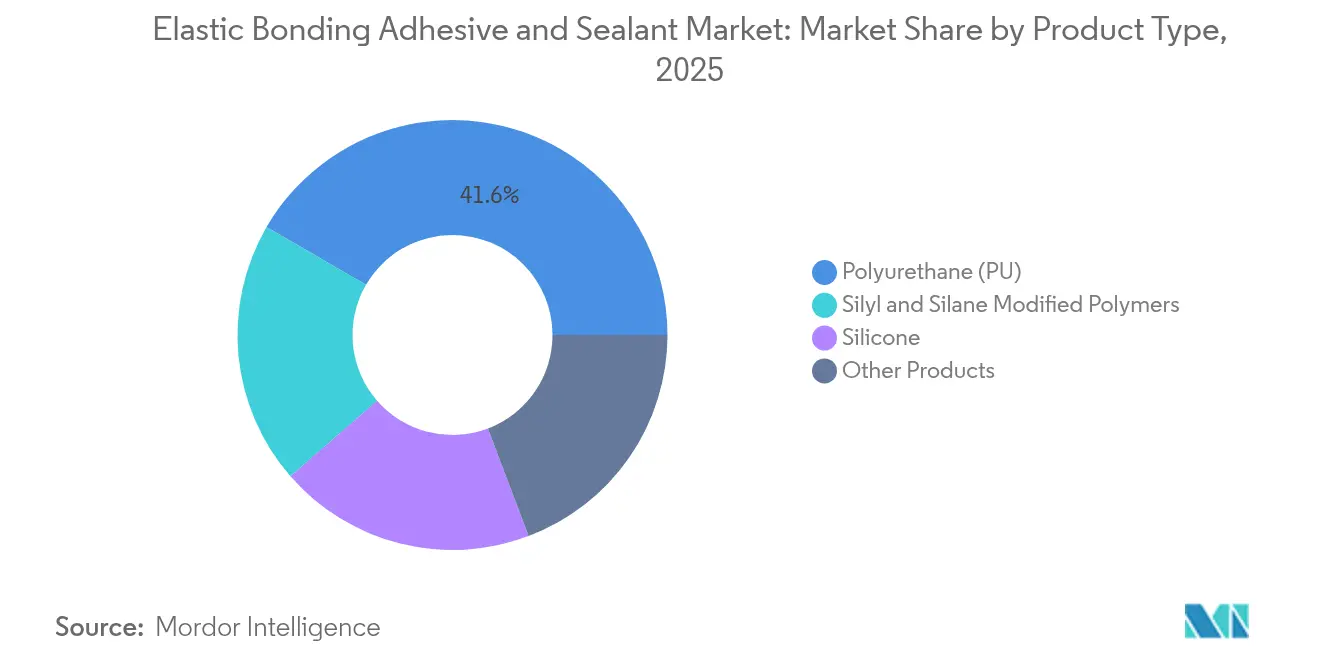

- Par type de produit, le polyuréthane détenait 41,63 % de la part du marché des adhésifs et mastics de collage élastique en 2025, tandis que les polymères modifiés silylés et silanés devraient enregistrer un CAGR de 7,01 % jusqu'en 2031.

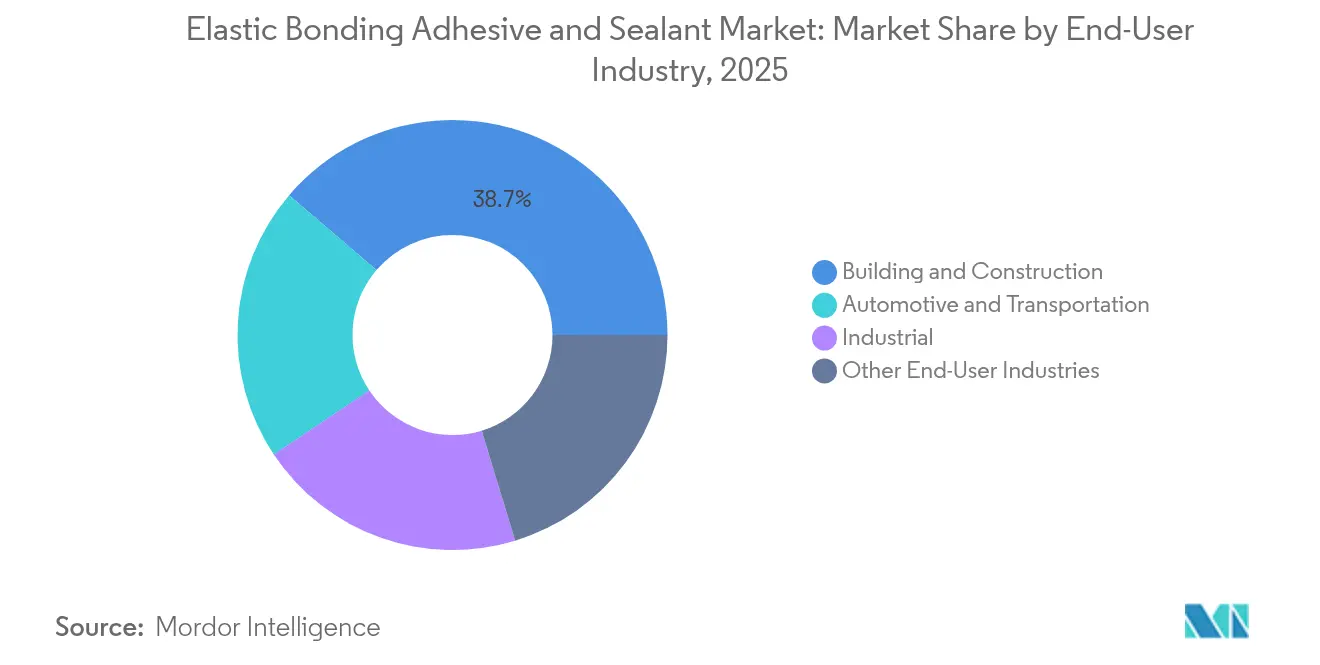

- Par secteur d'utilisation finale, le bâtiment et la construction représentaient 38,74 % de la taille du marché des adhésifs et mastics de collage élastique en 2025, tandis que l'automobile et le transport devraient progresser à un CAGR de 6,44 % jusqu'en 2031.

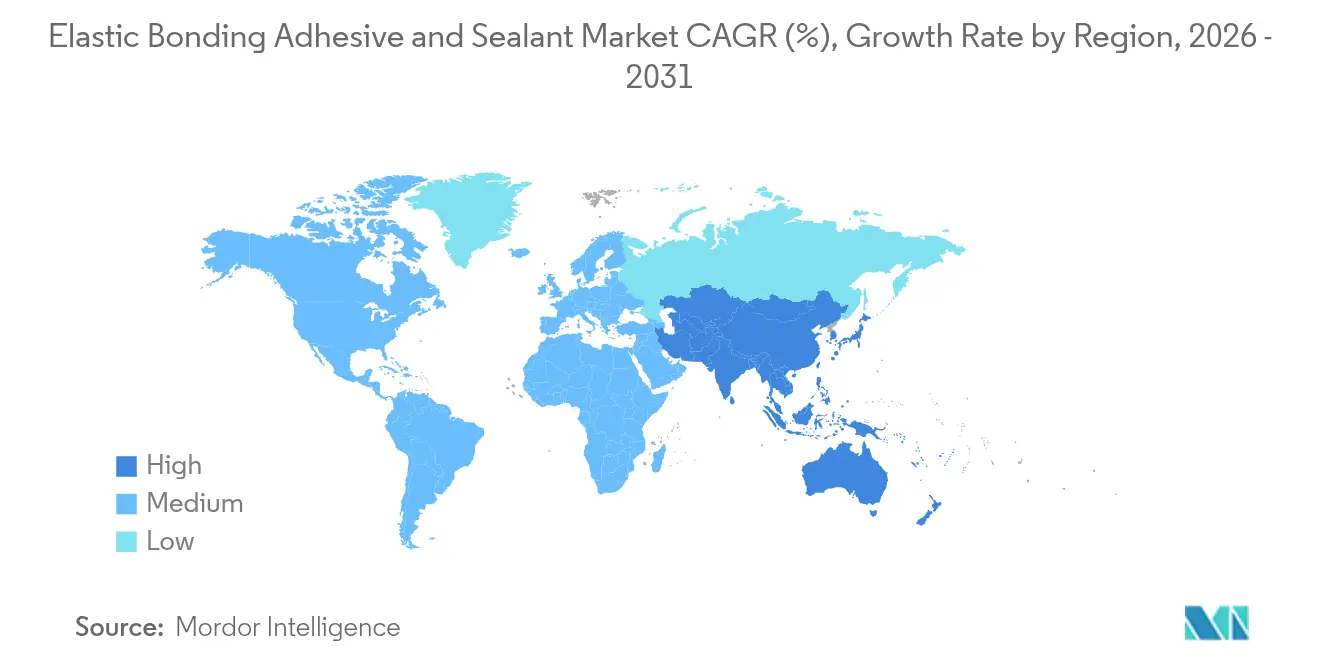

- Par géographie, l'Asie-Pacifique représentait 42,88 % du chiffre d'affaires en 2025, tout en progressant à un CAGR de 6,67 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des adhésifs et mastics de collage élastique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Passage aux structures de véhicules multi-matériaux légères | +1.2% | Mondial, avec concentration en APAC et en Europe | Moyen terme (2 à 4 ans) |

| Adoption croissante des systèmes de façades modulaires et de murs-rideaux | +0.8% | Amérique du Nord et UE, en expansion vers l'APAC | Long terme (≥ 4 ans) |

| Réglementations VOC plus strictes favorisant les chimies sans solvant | +0.6% | Mondial, porté par les réglementations de Californie et de l'UE | Court terme (≤ 2 ans) |

| Besoins d'atténuation de la fatigue des pales d'éoliennes | +0.4% | Mondial, concentré sur les marchés éoliens offshore | Moyen terme (2 à 4 ans) |

| Remplissage des interstices des blocs-batteries de VE pour le contrôle des chocs thermiques | +0.3% | Cœur APAC, extension vers l'Amérique du Nord et l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Passage aux structures de véhicules multi-matériaux légères

Les constructeurs automobiles remplacent les soudures et les rivets par des collages haute résistance pour réduire le poids des véhicules, atteindre les objectifs de CO₂ et améliorer le NVH. Les carrosseries multi-matériaux combinant acier, aluminium, PRFC et biocomposites nécessitent des adhésifs capables de combler de larges différences de dilatation thermique. L'adoption est passée de 30 pieds linéaires d'adhésif par véhicule en 2001 à plus de 400 pieds sur les modèles actuels. Les véhicules électriques à batterie approfondissent cette dépendance, car les conceptions cellule-à-pack nécessitent un collage structural qui évacue également la chaleur des cellules. Des fournisseurs tels que Parker LORD ont lancé des grades acryliques et époxydiques adaptés à la résistance au pelage et à l'absorption d'énergie lors des chocs. Chaque dixième de kilogramme économisé se traduisant par une autonomie plus grande, le marché des adhésifs et mastics de collage élastique capte des volumes récurrents par nouvelle plateforme de véhicule.

Adoption croissante des systèmes de façades modulaires et de murs-rideaux

Les architectes privilégient les unités de façade préfabriquées pour accélérer les délais, réduire les risques liés à la main-d'œuvre et obtenir des extérieurs en verre élégants. Ces systèmes reposent sur un vitrage structurel en silicone qui doit résister aux vents d'ouragan, aux oscillations sismiques et à la dégradation par les UV pendant 30 ans ou plus. Les mastics Momentive UltraGlaze sont déjà spécifiés sur des tours emblématiques de Shanghai à Chicago[1]Momentive Performance Materials, "UltraGlaze™ Vitrage structurel en silicone," momentive.com . Les hybrides Ködiglaze de H.B. Fuller permettent aux concepteurs d'affiner les profils de cadres, d'agrandir la surface des vitres et d'intégrer des capteurs IoT sans percer d'équipements dans l'enveloppe. Alors que les codes de construction verte resserrent les taux de fuite d'air, les constructeurs optent pour un collage en cordon continu, ce qui accroît la demande unitaire pour le marché des adhésifs et mastics de collage élastique.

Réglementations VOC plus strictes favorisant les chimies sans solvant

Le California Air Resources Board vise une réduction de 21 tonnes par jour des émissions de COV provenant des mastics grand public et industriels, forçant l'adoption mondiale de systèmes sans solvant et à base d'eau. Henkel a lancé Loctite Liofol LA 7837/LA 6265 en juillet 2025, un adhésif de stratification sans solvant qui élimine les fours de séchage et les émissions de CO₂ associées. Les technologies hybrides silylées respectent les limites du règlement REACH de l'UE sur les diisocyanates au-dessus de 0,1 %, permettant aux applicateurs d'éviter des obligations de formation coûteuses. Les fabricants qui s'empressent de certifier des produits à faible teneur en COV accèdent à des prix premium et à une éligibilité accrue aux appels d'offres, renforçant la dynamique des revenus sur le marché des adhésifs et mastics de collage élastique.

Besoins d'atténuation de la fatigue des pales d'éoliennes

Le diamètre moyen des rotors dépasse déjà 150 mètres en mer, amplifiant le cisaillement cyclique sur les collages de bords de fuite. L'Université de Delft a observé que l'amortissement dans les joints adhésifs peut augmenter de 45 % avant rupture, offrant des fenêtres de maintenance prédictive. Des formulations époxydiques enrichies d'agents de renforcement dominent désormais le collage des joints de pied de pale, tandis que des hybrides uréthane-acryliques remplissent les âmes et les longerons pour stopper la propagation des fissures. Les fabricants de pales recourent à l'optimisation de l'épaisseur des joints par la MEF, stimulant la demande en conseil et en litres supplémentaires par pale. Les grandes usines de nacelles en Chine, au Danemark et aux États-Unis élèvent donc la consommation régionale sur le marché des adhésifs et mastics de collage élastique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières (isocyanates, silicone) | -0.7% | Mondial, avec un impact aigu en Asie-Pacifique | Court terme (≤ 2 ans) |

| Données de durabilité limitées pour les nouvelles chimies hybrides | -0.5% | Mondial, affectant les applications haut de gamme | Moyen terme (2 à 4 ans) |

| Fixations mécaniques intelligentes comme solutions de substitution | -0.3% | Amérique du Nord et UE, marchés de première adoption | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières (isocyanates, silicone)

Les coûts des isocyanates ont fortement augmenté début 2025 après que des arrêts de raffineries en Asie de l'Est ont entraîné des cas de force majeure chez les fournisseurs de MDI. Les valeurs des matières premières de silicone ont fluctué d'une semaine à l'autre en raison de pénuries de quartz et de hausses des coûts de fret. L'approvisionnement en époxyde a rebondi en Europe lorsque la demande de construction s'est assouplie, mais l'absence de visibilité à long terme sur les prix comprime les marges des formulateurs. Cette imprévisibilité retarde les lancements de produits et incite les transformateurs à maintenir des stocks plus élevés, pesant sur la croissance à court terme du marché des adhésifs et mastics de collage élastique.

Données de durabilité limitées pour les nouvelles chimies hybrides

Les mélanges de polyéthers à terminaison silane promettent un durcissement sans COV et une adhésion sans apprêt, mais les données d'exposition sur le terrain au-delà de cinq ans restent limitées. Les organismes de certification en ingénierie des façades privilégient encore les systèmes polyuréthane traditionnels ou les silicones structurels en raison de la grande responsabilité liée au risque de défaillance. Les universités accélèrent les cycles de vieillissement à l'aide de chambres UV-humidité, mais les schémas réels de pluies acides et de cycles gel-dégel diffèrent. Jusqu'à ce que les données à long terme arrivent à maturité, les prescripteurs conservateurs ralentissent l'adoption à grande échelle, plafonnant les gains à plus forte valeur ajoutée pour le marché des adhésifs et mastics de collage élastique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : La domination du polyuréthane face à l'évolution des chimies

Le polyuréthane représentait 41,63 % de la part du marché des adhésifs et mastics de collage élastique en 2025, soulignant sa polyvalence dans les carrosseries de véhicules, les cadres de fenêtres et les pales d'éoliennes. La ténacité, le durcissement à basse température et la compatibilité avec un large éventail de substrats maintiennent le polyuréthane en position dominante, mais l'examen réglementaire des niveaux d'isocyanate libre crée une urgence de reformulation. La demande de polymères modifiés silylés progresse à un CAGR de 7,01 % alors que les transformateurs recherchent une distribution sans COV sans recourir à des peintures barrières à l'humidité secondaires. Les grades hybrides associent la résistance du squelette polyuréthane aux groupes terminaux silane, prolongeant la durée de conservation et garantissant des durcissements sans bulles même dans les climats humides. Henkel, Sika et Bostik fournissent désormais des mélanges de prépolymères livrés en sachets en feuille qui réduisent les déchets d'emballage et facilitent l'application robotisée. Les chimies à base de silicone et d'époxyde servent toujours les intérieurs aérospatiaux, l'enrobage d'électronique et les joints haute température où une résistance à la chaleur supérieure à 180 °C est critique. Dans ces applications de niche, la tarification premium et les volumes plus faibles soutiennent néanmoins les revenus par kilogramme, amortissant la pression sur les marges dans l'ensemble du marché des adhésifs et mastics de collage élastique.

Le polyuréthane bio-sourcé de deuxième génération tire les polyols de l'huile de soja et du ricin, réduisant l'équivalent CO₂ jusqu'à 40 % par rapport aux analogues pétroliers. Des projets pilotes de logements en Allemagne font état d'une adhésion sans apprêt sur du bois lamellé-croisé, ouvrant de nouveaux volumes dans la construction en bois massif. Les époxydiques renforcés aux nanotubes offrent une ténacité à la rupture supérieure de 30 %, séduisant les fabricants de pales d'éoliennes confrontés à l'érosion des bords. À mesure que les portefeuilles de produits se diversifient, les distributeurs gèrent des lots de plus petite taille mais des références plus nombreuses, favorisant une sélection sur mesure et des services de conseil qui renforcent le marché des adhésifs et mastics de collage élastique.

Par secteur d'utilisation finale : Le leadership de la construction remis en cause par l'accélération de l'automobile

Le bâtiment et la construction ont contribué à hauteur de 38,74 % de la taille du marché des adhésifs et mastics de collage élastique en 2025. Les entreprises de murs-rideaux, les fabricants de fenêtres et les installateurs de revêtements de sol dépendent tous d'un collage structural résistant à l'humidité, aux UV et aux charges cycliques dues au vent. Les programmes de relance des infrastructures en Inde et aux États-Unis financent les appuis de pont, le calfeutrement des joints de dilatation et l'assemblage de panneaux préfabriqués qui font appel à des grades à haute élongation. Pourtant, l'automobile et le transport progressent plus vite, avec un CAGR de 6,44 % prévu jusqu'en 2031. Les fabricants de véhicules électriques collent des panneaux de toit en aluminium, des ailettes en fibre de carbone et des boîtiers de batteries en cellules robotisées à passage unique, augmentant la consommation unitaire d'adhésif par véhicule. Les fournisseurs de rang 1 qualifient des époxydiques ignifuges répondant aux règles d'expédition des batteries UN 38.3, élargissant les budgets d'approvisionnement. Les constructeurs de wagons de chemin de fer en Chine et en Europe adoptent des systèmes silane flexibles pour réduire les vibrations, atténuer le bruit et accélérer l'assemblage final, réorientant les dépenses vers le marché des adhésifs et mastics de collage élastique.

Les segments des machines industrielles, des navires et de l'électronique offrent une demande de base stable. Les mastics en silicone alimentaire maintiennent l'hygiène des convoyeurs, tandis que les acryliques bicomposants collent les coques de bateaux en composite et résistent à la fatigue par embruns salins. Ces applications nécessitent des certifications de niche, permettant aux formulateurs de défendre des marges premium même lorsque les prix grand public s'alignent sur les importations asiatiques à moindre coût. Les synergies intersectorielles — comme le même époxydique durci servant à la fois aux longerons de pales de rotors et aux nez de trains à grande vitesse — illustrent comment les innovations se répercutent d'un segment à l'autre, renforçant la résilience du marché des adhésifs et mastics de collage élastique.

Analyse géographique

L'Asie-Pacifique a généré 42,88 % des revenus mondiaux en 2025 et devrait afficher un CAGR de 6,67 % jusqu'en 2031, le rythme régional le plus élevé. La chaîne d'approvisionnement dominante de la Chine en batteries attire des charges thermoconductrices et des joints en polyuréthane à une croissance à deux chiffres. La demande d'adhésifs en Inde augmente rapidement grâce aux logements du secteur public et à l'initiative automobile Make-in-India, renforcée par la montée en puissance de l'installation certifiée LEED-Gold de Henkel à Kurkumbh, qui réduit les délais et diminue les importations. Le Japon et la Corée du Sud se concentrent sur l'électronique de précision et la mobilité de prochaine génération, nécessitant des formules à très faible dégazage pour les modules de caméra et les capteurs ADAS. Les économies de l'ASEAN investissent dans les lignes de transport en commun rapide et les centres de données, tous deux tributaires de mastics ignifuges, étendant ainsi l'attraction régionale sur le marché des adhésifs et mastics de collage élastique.

L'Amérique du Nord demeure le deuxième marché le plus important. Le plafonnement des COV en Californie accélère l'adoption de solutions zéro solvant, tandis que la loi sur la réduction de l'inflation (Inflation Reduction Act) canalise des milliards dans les usines d'énergie éolienne et de VE, consommant chacune des lignes d'adhésif à l'échelle du kilogramme. Les donneurs d'ordres aérospatiaux de Washington et du Québec spécifient des pâtes bismaléimide haute température pour les nacelles composites. Les clusters automobiles à vocation exportatrice du Mexique intègrent des systèmes de cordon robotisés qui améliorent la prévisibilité des temps de cycle et réduisent les reprises, contribuant à de nouveaux nœuds de demande sur le marché des adhésifs et mastics de collage élastique.

L'Europe combine une demande mature avec un leadership réglementaire. La limite REACH d'août 2023 sur les diisocyanates au-dessus de 0,1 % stimule une substitution accélérée vers les hybrides, poussant les centres de R&D en Allemagne, en Autriche et en Italie à expérimenter des voies de durcissement sans catalyseur. Les usines d'assemblage automobile en Europe centrale sont demandeuses de collages tolérant les fours d'électrodéposition et offrant une absorption d'énergie lors des chocs. Les parcs éoliens offshore en mer du Nord s'appuient sur des époxydiques résistants à la fatigue pour le collage des pales, préservant les intervalles de remplacement. L'Amérique du Sud et le Moyen-Orient et l'Afrique détiennent collectivement des parts plus faibles, mais des projets d'infrastructure tels que la modernisation de la BR-163 au Brésil et les méga-projets saoudiens ouvrent des incitations à la production locale, laissant entrevoir une participation future au marché des adhésifs et mastics de collage élastique.

Paysage concurrentiel

Le leadership du marché est partagé entre des multinationales mondiales distinguées par leur envergure en R&D, leurs équipes d'ingénierie des applications et leurs chaînes de matières premières intégrées verticalement. Sika a réalisé un chiffre d'affaires de 11,24 milliards CHF en 2023, utilisant ses bénéfices pour développer des lignes silane prêtes pour les adjuvants[2]Sika AG, "Rapport annuel 2024," sika.com . La division Technologies d'adhésifs de Henkel a enregistré 5,475 milliards EUR au premier semestre 2024 et a récemment accepté de codévelopper des voies méthanol à base de CO₂ avec Celanese, ciblant des réductions d'empreinte carbone du berceau à la sortie d'usine. 3M poursuit sa restructuration vers des activités de sécurité et industrielles à plus forte croissance et a autorisé un rachat d'actions de 7,5 milliards USD en février 2025, signalant la solidité de son bilan.

L'acquisition par Saint-Gobain de FOSROC pour 1,025 milliard USD en juillet 2024 étend sa présence dans le collage de construction au Moyen-Orient. Parker Hannifin augmente la production de CoolTherm dans son usine de l'Ohio, approvisionnant les clients en batteries de VE aux États-Unis et en Corée. Les spécialistes régionaux, tels que Wacker et Shin-Etsu, défendent leurs niches de silicone grâce à une capacité de monomères intégrée en amont. Malgré une concentration modérée, les nouveaux entrants proposant des chimies bio-sourcées et des hybrides nano-renforcés maintiennent la compétitivité des prix, plafonnant les marges brutes des formulateurs de taille intermédiaire. Le service technique, l'analyse numérique de la distribution et la visualisation en ligne des profils de durcissement deviennent des facteurs de différenciation plutôt que de simples spécifications de produit, façonnant les tactiques concurrentielles au sein du marché des adhésifs et mastics de collage élastique.

Leaders du secteur des adhésifs et mastics de collage élastique

Henkel AG & CO. KGaA

Sika AG

3M

H.B. Fuller Company

Arkema (Bostik)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Henkel a lancé Loctite Liofol LA 7837/LA 6265, un système d'adhésif élastique sans solvant pour des applications d'emballage durable. Ce système élimine les processus de séchage énergivores tout en maintenant des capacités de traitement à grande vitesse pour les emballages d'aliments pour animaux de compagnie et de plats cuisinés. Il répond à la demande croissante de solutions d'emballage respectueuses de l'environnement et réduit les émissions de CO2 tout au long du cycle de production.

- Avril 2024 : MAPEI S.p.A. lance le Mapeflex MS 55, un adhésif et mastic de collage élastique hybride à module d'élasticité élevé. Ce produit, adapté aux applications professionnelles et domestiques, combine des systèmes silicone et polyuréthane. Ses caractéristiques incluent une application et un lissage aisés, une compatibilité avec les surfaces humides ou mouillées, et une durabilité prolongée.

Périmètre du rapport mondial sur le marché des adhésifs et mastics de collage élastique

Le rapport sur le marché des adhésifs et mastics de collage élastique comprend :

| Polyuréthane (PU) |

| Polymères modifiés silylés et silanés |

| Silicone |

| Autres produits |

| Bâtiment et construction |

| Automobile et transport |

| Industrie |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Polyuréthane (PU) | |

| Polymères modifiés silylés et silanés | ||

| Silicone | ||

| Autres produits | ||

| Par secteur d'utilisation finale | Bâtiment et construction | |

| Automobile et transport | ||

| Industrie | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des adhésifs et mastics de collage élastique ?

La taille du marché des adhésifs et mastics de collage élastique a atteint 23,29 milliards USD en 2026.

Quelle région est en tête de la demande en produits de collage élastique ?

L'Asie-Pacifique détient la plus grande part des revenus à 42,88 % grâce à de solides bases dans l'automobile, la construction et la fabrication de batteries.

Quel segment d'utilisation finale connaît la croissance la plus rapide ?

L'automobile et le transport progressent à un CAGR de 6,44 % jusqu'en 2031 à mesure que la production de VE s'accélère.

Pourquoi les polymères modifiés silylés gagnent-ils en popularité ?

Ils durcissent sans émettre de COV et évitent les restrictions sur les diisocyanates, résultant en un CAGR prévu de 7,01 % jusqu'en 2031.

Comment les réglementations sur les COV affectent-elles la formulation des adhésifs ?

Des limites plus strictes en Californie et dans l'UE poussent les formulateurs vers des systèmes sans solvant, stimulant la demande de chimies hybrides.

Dernière mise à jour de la page le: