Taille et part du marché de la silice mésoporeuse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

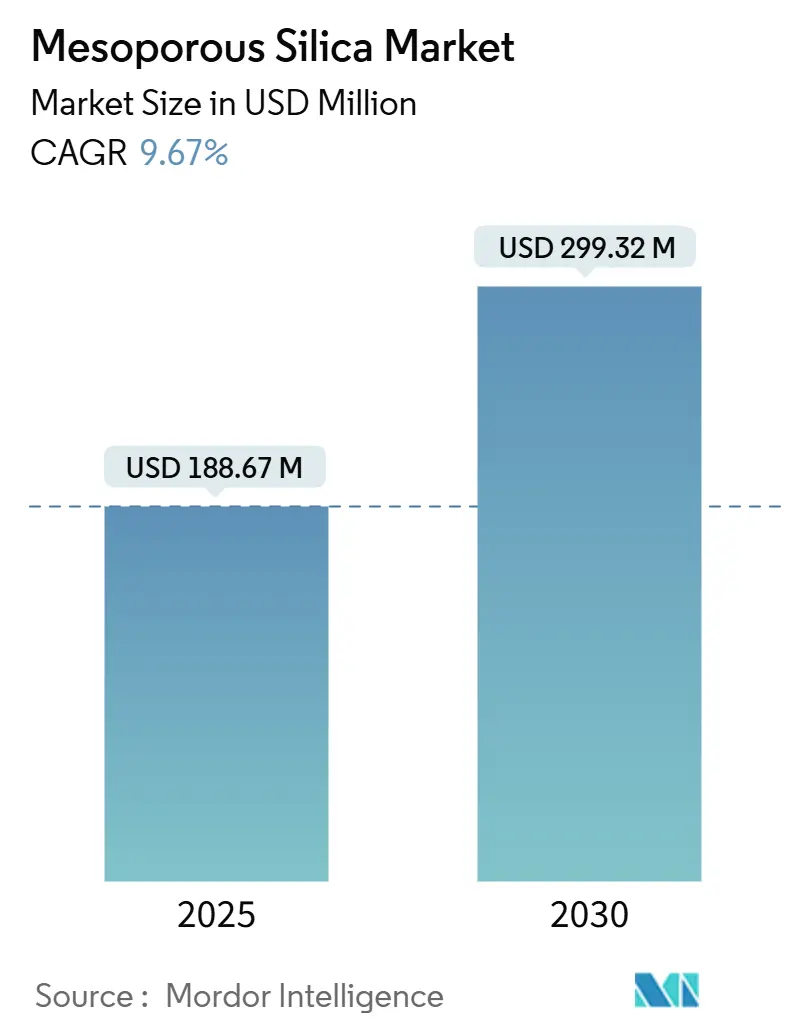

| Taille du Marché (2025) | 188.67 Millions de dollars américains |

| Taille du Marché (2030) | 299.32 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 9.67% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la silice mésoporeuse par Mordor Intelligence

La taille du marché de la silice mésoporeuse est estimée à 188,67 millions USD en 2025 et devrait atteindre 299,32 millions USD d'ici 2030, à un CAGR de 9,67 % durant la période de prévision (2025-2030). L'accélération de la demande est ancrée dans les domaines pharmaceutique, catalytique et environnemental, où la haute surface spécifique du matériau, son architecture de pores ajustable et sa biocompatibilité éprouvée surpassent les alternatives traditionnelles. L'intensification des pipelines de médecine de précision, les modernisations de l'efficacité des raffineries et des mandats mondiaux plus stricts en matière de qualité de l'eau renforcent collectivement les perspectives de revenus. Du côté de l'offre, les acteurs de taille intermédiaire développent la synthèse en flux continu tandis que les grands groupes chimiques intégrés (ICM) consolident leurs actifs pour rationaliser les coûts et le transfert de technologie. À mesure que le financement des nanotechnologies augmente et que les incitations à la production durable se multiplient, les innovateurs qui proposent des voies sans gabarit et une fonctionnalisation spécifique aux applications captent une croissance disproportionnée.

Principaux enseignements du rapport

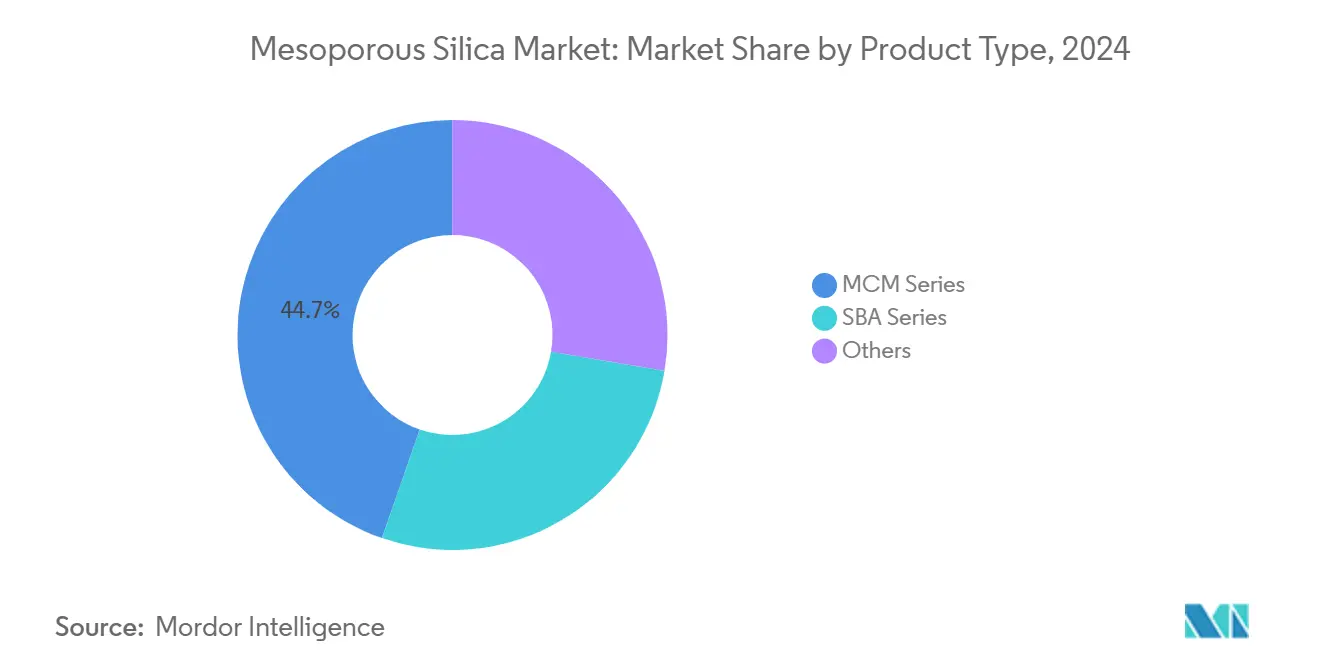

- Par type de produit, la série MCM détenait 44,68 % de la part de marché de la silice mésoporeuse en 2024. La série SBA devrait se développer à un CAGR de 9,82 % jusqu'en 2030.

- Par application, l'administration de médicaments et la théranostique représentaient 30,12 % de la taille du marché de la silice mésoporeuse en 2024 et progressent à un CAGR de 9,96 % jusqu'en 2030.

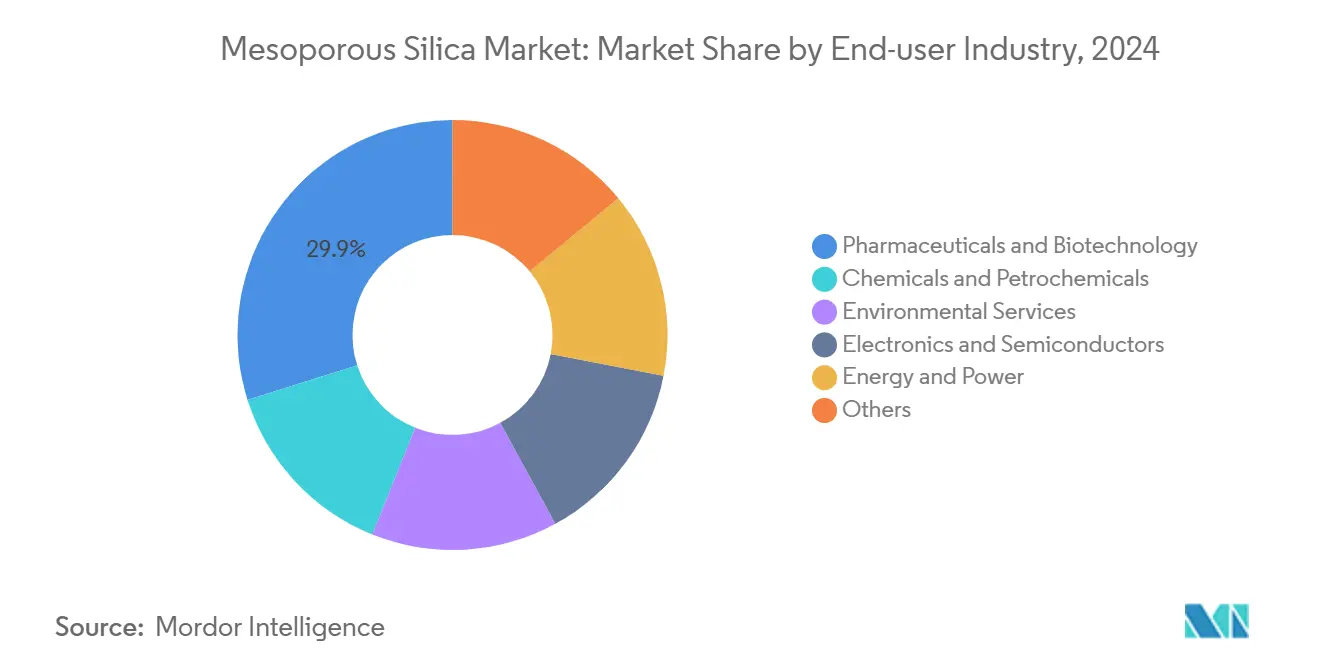

- Par secteur d'utilisation finale, les pharmaceutiques et la biotechnologie étaient en tête avec une part de revenus de 29,89 % en 2024. De plus, les pharmaceutiques et la biotechnologie ont enregistré le deuxième CAGR projeté le plus élevé à 9,5 % jusqu'en 2030.

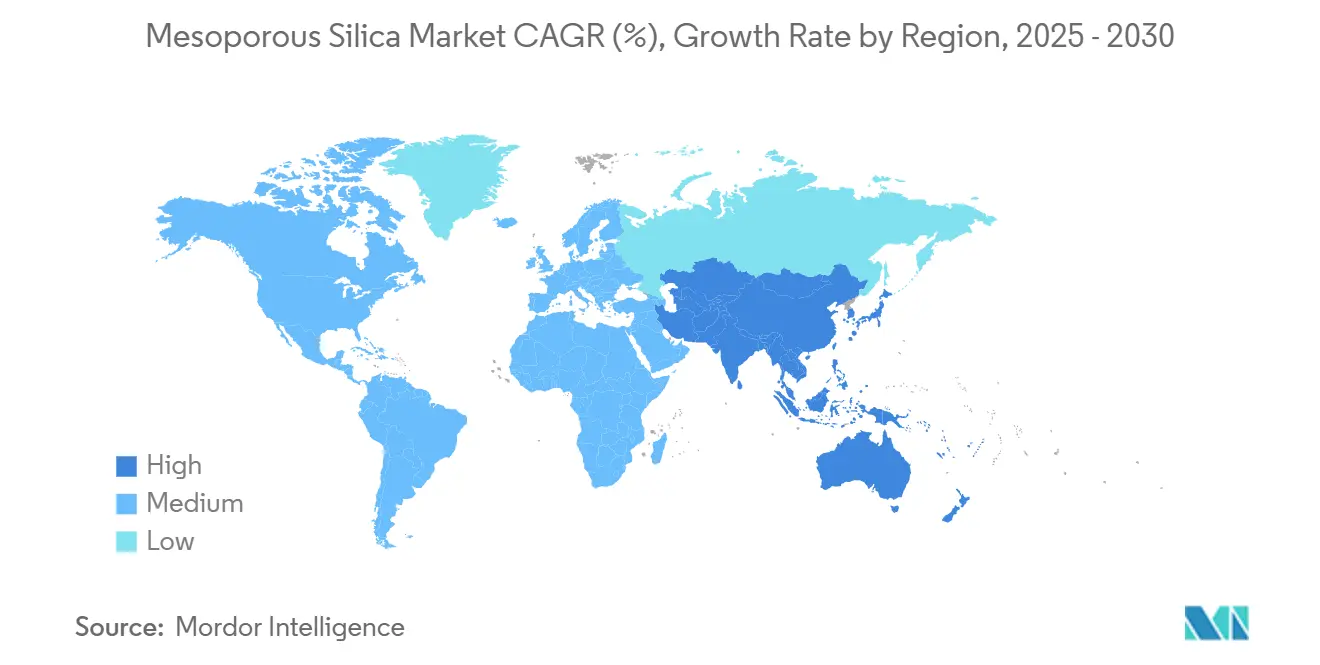

- Par géographie, l'Asie-Pacifique avait la part de revenus la plus élevée de 34,33 % en 2024. L'Asie-Pacifique devrait également enregistrer le CAGR régional le plus rapide de 9,88 % durant 2025-2030.

Tendances et perspectives du marché mondial de la silice mésoporeuse

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de vecteurs avancés d'administration de médicaments | +2.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Essor des modernisations catalytiques et adsorptives des raffineries | +2.1% | Cœur Asie-Pacifique, extension vers le Moyen-Orient | Long terme (≥ 4 ans) |

| Expansion du financement à haut débit des nanotechnologies | +1.9% | Amérique du Nord et UE, émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Directives plus strictes sur la qualité de l'eau favorisant les éco-adsorbants | +1.6% | Mondial, avec adoption précoce dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption comme hôte d'électrolyte à l'état solide dans les batteries Li-S | +1.3% | Asie-Pacifique en tête, suivi par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de vecteurs avancés d'administration de médicaments

Les développeurs pharmaceutiques s'appuient de plus en plus sur les nanoparticules de silice mésoporeuse pour surmonter les limites de solubilité qui entravent près de 40 % des nouvelles entités chimiques[1]Si-Han Wu, "Surmonter la barrière sang-tumeur cérébrale avec des nanoparticules de silice mésoporeuse chargées de docétaxel," ACS Applied Materials & Interfaces, pubs.acs.org. L'élan en phase clinique s'accroît à mesure que la Food and Drug Administration (FDA) approuve un nombre croissant de formulations à base de silice, renforçant la confiance du secteur. L'activité en matière de brevets, illustrée par le brevet américain de Sigrid Therapeutics en 2025 pour la plateforme SiPore, confirme la viabilité commerciale au-delà de l'oncologie vers les soins métaboliques. La géométrie des pores personnalisable sous-tend un chargement précis et une libération sensible au pH, s'alignant sur les protocoles de médecine de précision et augmentant l'adoption sur les marchés nord-américains et européens où prévalent des cadres favorables à la nanomédecine.

Essor des modernisations catalytiques et adsorptives des raffineries

Les impératifs de transition énergétique poussent les raffineries à réduire le soufre et à maximiser les rendements en propylène. Les catalyseurs supportés sur silice mésoporeuse offrent un transfert de masse plus rapide et une conversion plus élevée que les zéolithes conventionnelles, orientant les allocations de capital vers les complexes d'Asie-Pacifique. La modification de la HZSM-5 mésoporeuse élève la sélectivité en propylène de 24,7 % à 44 %, illustrant un retour sur investissement quantifiable pour les concédants de procédés. Le Moyen-Orient suit avec des investissements pour valoriser les charges lourdes via des voies de déshydrogénation stables, cimentant la demande à long terme pour des supports mésoporeux conçus sur mesure.

Expansion du financement à haut débit des nanotechnologies

L'Initiative nationale américaine en nanotechnologie a alloué 2,16 milliards USD en 2024 pour les sciences des matériaux, accélérant la recherche translationnelle sur les plateformes mésoporeuses[2]Sous-comité NSET, "Supplément de l'Initiative nationale en nanotechnologie au budget présidentiel 2024," nano.gov. Les programmes d'oncologie des NIH (National Institutes of Health) s'inscrivent dans cette même orientation, stimulant des alliances entre le monde académique et l'industrie qui accélèrent les avancées en fonctionnalisation de surface. L'Europe reflète ces efforts via des consortiums financés par Horizon, tandis que le METI (ministère de l'Économie, du Commerce et de l'Industrie) du Japon renforce l'automatisation de la synthèse. Les retombées de connaissances qui en résultent compriment les délais de commercialisation et soutiennent un solide pipeline de brevets.

Directives plus strictes sur la qualité de l'eau favorisant les éco-adsorbants

Les régulateurs du monde entier ciblent désormais les substances per- et polyfluoroalkylées (PFAS), les métaux lourds et les résidus pharmaceutiques qui échappent aux traitements traditionnels. Le programme de subventions aux nanocapteurs de l'Agence de protection de l'environnement (EPA) en 2024 souligne l'approbation officielle des adsorbants avancés. La silice mésoporeuse fonctionnalisée surpasse le charbon actif sur les indices de sélectivité, permettant aux municipalités d'atteindre les seuils de rejet et aux industries de recycler les eaux de process. L'adoption s'accélère dans les régions chroniquement soumises au stress hydrique, où l'économie de la conservation amplifie la valeur technologique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés d'élimination des gabarits et de montée en échelle | -1.8% | Mondial, affectant particulièrement les marchés émergents | Court terme (≤ 2 ans) |

| Concurrence des MOF et des zéolithes | -1.4% | Mondial, avec une intensité variable selon l'application | Moyen terme (2-4 ans) |

| Post-traitement à forte consommation d'énergie | -1.2% | Mondial, avec un impact plus élevé dans les régions où l'énergie est coûteuse | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'élimination des gabarits et de montée en échelle

Les gabarits tensioactifs et la calcination à 550 °C gonflent les coûts unitaires de 20 à 30 % par rapport à la silice amorphe, freinant la pénétration dans les secteurs sensibles aux prix. La montée en échelle industrielle accroît la complexité, car l'ordre des pores peut s'effondrer sans profils thermiques précis. Les fermetures d'usines nord-américaines d'Evonik en 2025 et les modernisations de capacité européennes montrent comment les acteurs établis recherchent l'efficacité via la rationalisation des actifs. Bien que des voies en flux continu et sans gabarit émergent, la maturité commerciale reste à deux ou trois ans.

Concurrence des MOF et des zéolithes

Les cadres métallo-organiques atteignent désormais des prix industriels proches de 29,5 USD/kg pour une production de 1 000 tonnes par an, érodant l'avantage historique de coût de la silice mésoporeuse. Les zéolithes hiérarchiques conservent des avantages en termes de stabilité thermique lors de l'hydrocraquage et du déparaffinage. Dans les domaines biomédicaux, cependant, la biocompatibilité de la silice et sa familiarité réglementaire défendent sa part de marché. La pression concurrentielle pousse par conséquent les innovateurs en silice vers des composites hybrides et l'ingénierie de la surface des pores pour maintenir leur pertinence.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la série MCM maintient sa position dominante malgré l'essor de la série SBA

La série MCM a capturé 44,68 % de la part de marché de la silice mésoporeuse en 2024, soulignant son utilité bien établie dans les domaines catalytique et de l'administration de médicaments, où ses pores hexagonaux optimisent le transport moléculaire. La synthèse par lots mature confère une prévisibilité des coûts qui s'adapte efficacement aux réacteurs industriels. La série SBA, bénéficiant d'un CAGR prévisionnel de 9,82 %, tire parti de parois plus épaisses et de diamètres de pores plus grands qui résistent aux rigueurs hydrothermales, idéaux pour les composés biopharmaceutiques volumineux et les adsorbants environnementaux. L'accélération de la production en flux continu de SBA-15 de 5,3 g L⁻¹ h⁻¹ réduit les risques des engagements commerciaux et diminue les OPEX.

La série MCM, avantageuse en termes de coûts, reste la référence dans les catalyseurs de raffinerie à haut débit, mais l'avantage de performance de la série SBA dans les applications exigeantes stimule la diversification des gammes de produits. Les fournisseurs exploitent des réacteurs modulaires pour passer d'une série à l'autre avec un temps d'arrêt minimal, permettant une réponse agile aux variations de commandes. La demande incrémentale provenant des organosilices hybrides enrichit davantage le pool de revenus et multiplie les opportunités de vente croisée au sein du marché de la silice mésoporeuse.

Par application : l'administration de médicaments donne le rythme à mesure que les cas d'usage se multiplient

L'administration de médicaments et la théranostique représentaient 30,12 % des revenus de 2024 et mènent la croissance des segments à un CAGR de 9,96 %. Les profils de libération contrôlée prolongent la biodisponibilité jusqu'à trois fois par rapport aux dispersions séchées par atomisation, assurant l'adhésion des cliniciens pour les indications oncologiques et métaboliques. La catalyse reste essentielle, soutenue par les modernisations des raffineries qui déploient des supports en silice pour améliorer l'efficacité de la désulfuration. La demande en adsorbants augmente à mesure que les services des eaux adoptent la capture sélective de contaminants pour répondre aux nouvelles normes de rejet codifiées.

Les niches émergentes dans le stockage d'énergie valident l'étendue des applications. Les hôtes mésoporeux immobilisent les polysulfures, conservant 80 % de la capacité après 200 cycles de batterie et marquant une étape significative vers la commercialisation du lithium-soufre. De même, les capteurs intégrant de la silice fonctionnalisée détectent les composés organiques volatils à une sensibilité de l'ordre du ppb, ouvrant la voie à des tableaux de bord de sécurité industrielle et de qualité de l'air. La diversification atténue le risque lié aux cycles de marché et canalise les synergies d'innovation d'une application vers une autre.

Par secteur d'utilisation finale : les pharmaceutiques stimulent l'adoption haut de gamme

Les pharmaceutiques et la biotechnologie détenaient 34,33 % de la taille du marché de la silice mésoporeuse en 2024 et sont prévus pour un CAGR de 10,02 % jusqu'en 2030. La tolérance aux marges élevées soutient l'adoption de vecteurs avancés qui pourraient être prohibitifs en termes de coûts ailleurs. La chimie et la pétrochimie s'appuient sur des catalyseurs mésoporeux pour décarboner les actifs traditionnels, tandis que les services environnementaux développent des éco-adsorbants pour les mandats de traitement des eaux municipales et industrielles.

L'électronique et les semi-conducteurs constituent une niche à forte valeur ajoutée où des sphères de silice monodisperses réduisent la rugosité des plaquettes à 0,979 nm, améliorant le rendement dans le traitement des nœuds avancés. Les segments de l'énergie et de la puissance s'appuient sur les avancées en matière de batteries et de piles à combustible, sécurisant des accords d'approvisionnement stratégiques avec les fournisseurs de matériaux. L'étendue des secteurs d'utilisation finale assure la résilience des revenus et canalise un retour d'information continu vers des feuilles de route de développement de produits personnalisées.

Analyse géographique

L'Asie-Pacifique enregistre le CAGR le plus rapide de 9,88 % jusqu'en 2030. Le pipeline croissant d'exportations thérapeutiques de la Chine et le savoir-faire en synthèse du Japon ancrent la domination régionale. La politique de valorisation en aval de la silice en Indonésie, projetant 45,74 milliards USD d'investissement d'ici 2040, signale une disponibilité à long terme des matières premières et une expansion de la demande intérieure. Parallèlement, les projets de silice de haute pureté en Corée du Sud soutiennent les chaînes d'approvisionnement en semi-conducteurs.

L'Amérique du Nord conserve le leadership technologique, amplifié par 2,16 milliards USD de dépenses fédérales en nanotechnologie en 2024 qui soutiennent la R&D translationnelle. La conformité environnementale autour des PFAS accélère les essais municipaux d'adsorbants mésoporeux, complétant une forte demande pharmaceutique. Les consolidations stratégiques d'usines, illustrées par l'optimisation des actifs d'Evonik, reflètent un paysage mature mais axé sur l'innovation.

L'Europe tire parti de directives strictes sur l'eau et d'engagements de neutralité carbone pour cultiver la demande de catalyseurs et d'adsorbants avancés. L'expansion de 200 millions USD de Sibelco dans le quartz de haute pureté souligne la confiance dans la trajectoire de la silice de spécialité. Une infrastructure robuste de médecine de précision élargit le déploiement des vecteurs d'administration de médicaments, tandis que des consortiums de recherche transfrontaliers diffusent le savoir-faire en matière de procédés à travers le bloc.

Paysage concurrentiel

Le marché de la silice mésoporeuse est modérément concentré, les grands groupes chimiques intégrés s'intégrant verticalement tandis que les entreprises spécialisées se taillent des niches spécifiques aux applications. La fusion « Smart Effects » d'Evonik en 2025 unifie l'expertise en silice et en silanes en une unité de 3 500 employés axée sur la durabilité intersectorielle, signalant une consolidation accélérée. Les start-ups exploitent la synthèse sans gabarit et la calcination photocatalytique pour réduire l'énergie de production jusqu'à 18 %, se positionnant pour des coentreprises avec des équipementiers de batteries et de traitement des eaux. À mesure que l'intensité concurrentielle augmente, les structures d'alliance évoluent vers des contrats d'approvisionnement à long terme associés à une R&D conjointe.

Leaders du secteur de la silice mésoporeuse

Merck KGaA

BASF

W. R. Grace & Co.

JNC Corporation

Evonik Industries AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Evonik Industries a annoncé la fusion de ses lignes d'activité Silice et Silanes en

Smart Effects.

La fusion vise à tirer parti de l'expertise en chimie moléculaire des silanes et des capacités de conception de particules de silice pour fournir des solutions avancées pour les technologies vertes et les applications de capture de CO2. Cela peut également bénéficier à l'activité de silice mésoporeuse de l'entreprise. - Décembre 2024 : La société suédoise de technologie de santé Sigrid Therapeutics a annoncé qu'elle s'est vu accorder un brevet américain pour sa technologie de plateforme SiPore. Le brevet soutient l'utilisation des particules de silice mésoporeuse SiPore de Sigrid. SiPore peut être utilisé pour réduire le risque de développer un syndrome métabolique, un diabète de type 2, une résistance à l'insuline ou une hyperglycémie.

Périmètre du rapport mondial sur le marché de la silice mésoporeuse

| Série MCM |

| Série SBA |

| Autres |

| Administration de médicaments et théranostique |

| Catalyse |

| Adsorbants |

| Capteurs |

| Stockage et conversion d'énergie |

| Autres |

| Pharmaceutiques et biotechnologie |

| Chimie et pétrochimie |

| Services environnementaux |

| Électronique et semi-conducteurs |

| Énergie et puissance |

| Autres |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Série MCM | |

| Série SBA | ||

| Autres | ||

| Par application | Administration de médicaments et théranostique | |

| Catalyse | ||

| Adsorbants | ||

| Capteurs | ||

| Stockage et conversion d'énergie | ||

| Autres | ||

| Par secteur d'utilisation finale | Pharmaceutiques et biotechnologie | |

| Chimie et pétrochimie | ||

| Services environnementaux | ||

| Électronique et semi-conducteurs | ||

| Énergie et puissance | ||

| Autres | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur attendue du marché de la silice mésoporeuse en 2030 ?

Les prévisions indiquent que la valeur attendue du marché de la silice mésoporeuse devrait atteindre 299,32 millions USD d'ici 2030, sur la base d'un CAGR de 9,67 %.

Quelle série de produits domine les revenus actuels ?

La série MCM détient 44,68 % des revenus de 2024 grâce à une synthèse rentable et à des performances catalytiques établies.

Pourquoi l'administration de médicaments est-elle une application à forte croissance ?

Les pores ajustables permettent une libération contrôlée, améliorant la biodisponibilité jusqu'à trois fois par rapport aux formulations conventionnelles, propulsant un CAGR de 9,96 %.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à 9,88 % jusqu'en 2030, portée par le développement des capacités pharmaceutiques et la R&D en matériaux.

Comment les coûts de production sont-ils réduits ?

La synthèse en flux continu et sans gabarit réduit la consommation d'énergie et les dépenses liées aux gabarits, diminuant les coûts unitaires jusqu'à 18 %.

Dernière mise à jour de la page le: