メソポーラスシリカ市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

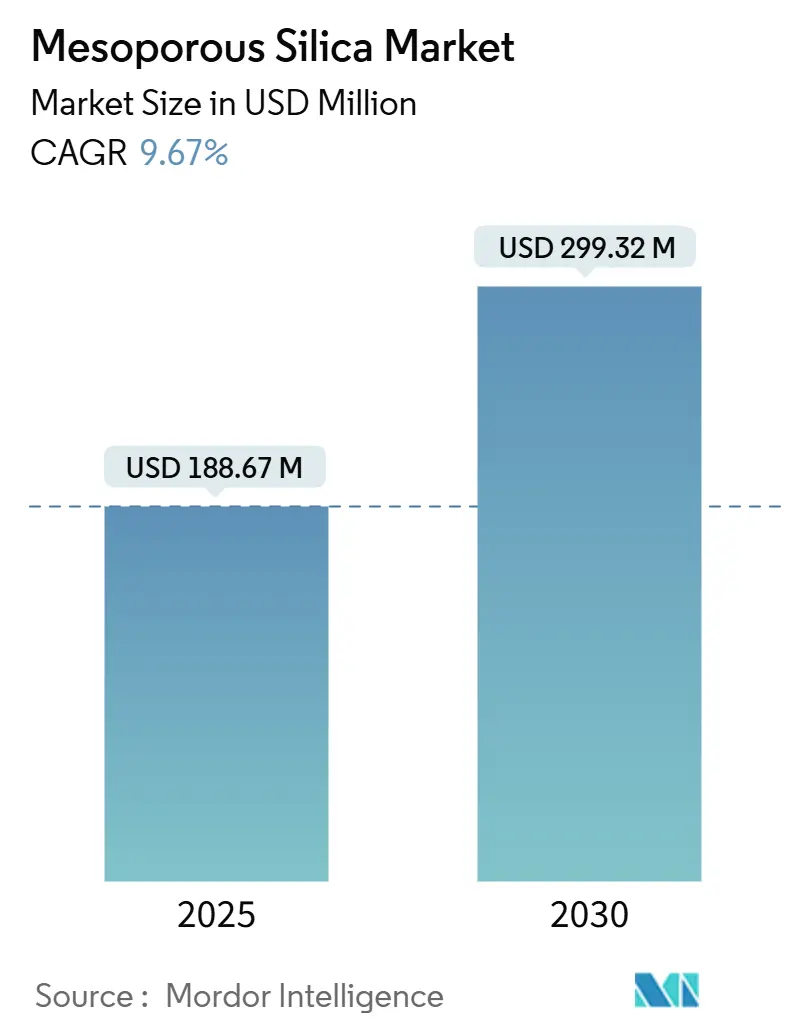

| 市場規模 (2025) | 188.67 百万米ドル |

| 市場規模 (2030) | 299.32 百万米ドル |

| 成長率 (2025 - 2030) | 9.67% CAGR |

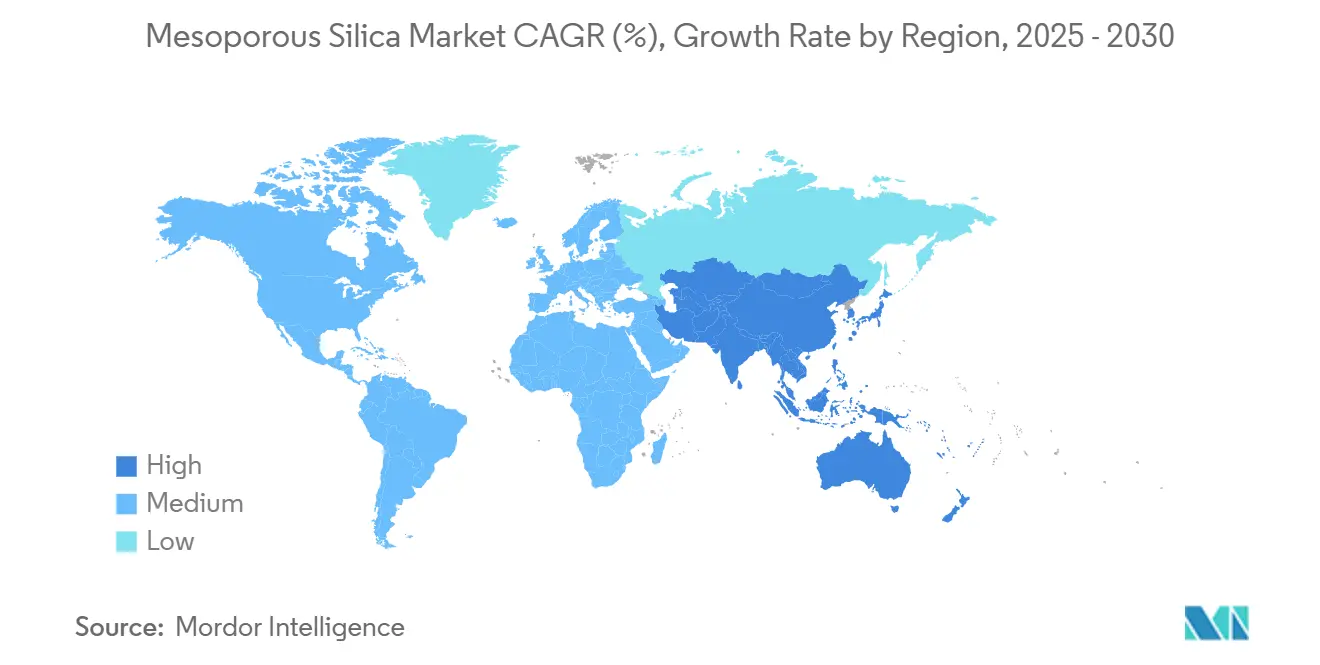

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメソポーラスシリカ市場分析

メソポーラスシリカ市場規模は2025年に1億8,867万米ドルと推定され、予測期間(2025年~2030年)においてCAGR 9.67%で成長し、2030年までに2億9,932万米ドルに達する見込みです。需要加速の基盤は、医薬品、触媒、環境分野にあり、当材料の高い比表面積、調整可能な細孔構造、および実証済みの生体適合性が従来の代替品を凌駕しています。精密医療パイプラインの強化、製油所の効率化アップグレード、および世界的な水質基準の厳格化が、収益見通しを総合的に押し上げています。供給面では、中堅プレーヤーが連続フロー合成を拡大する一方、統合化学大手(ICM)が資産を統合してコストと技術移転の効率化を図っています。ナノテクノロジーへの資金調達が急増し、持続可能な生産へのインセンティブが増加する中、テンプレートフリー経路と用途特化型官能基化を実現するイノベーターが突出した成長を獲得しています。

レポートの主要ポイント

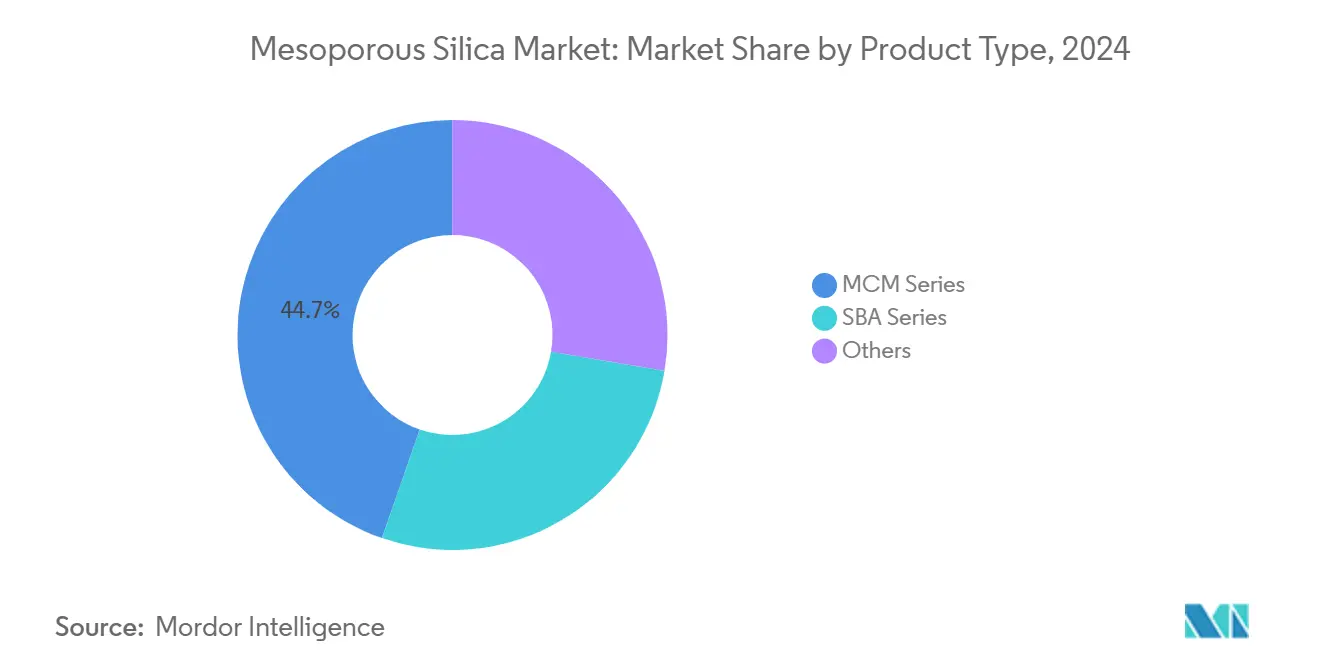

- 製品タイプ別では、MCMシリーズが2024年のメソポーラスシリカ市場シェアの44.68%を占めました。SBAシリーズは2030年までにCAGR 9.82%で拡大する見込みです。

- 用途別では、薬物送達・セラノスティクスが2024年のメソポーラスシリカ市場規模の30.12%を占め、2030年までCAGR 9.96%で拡大しています。

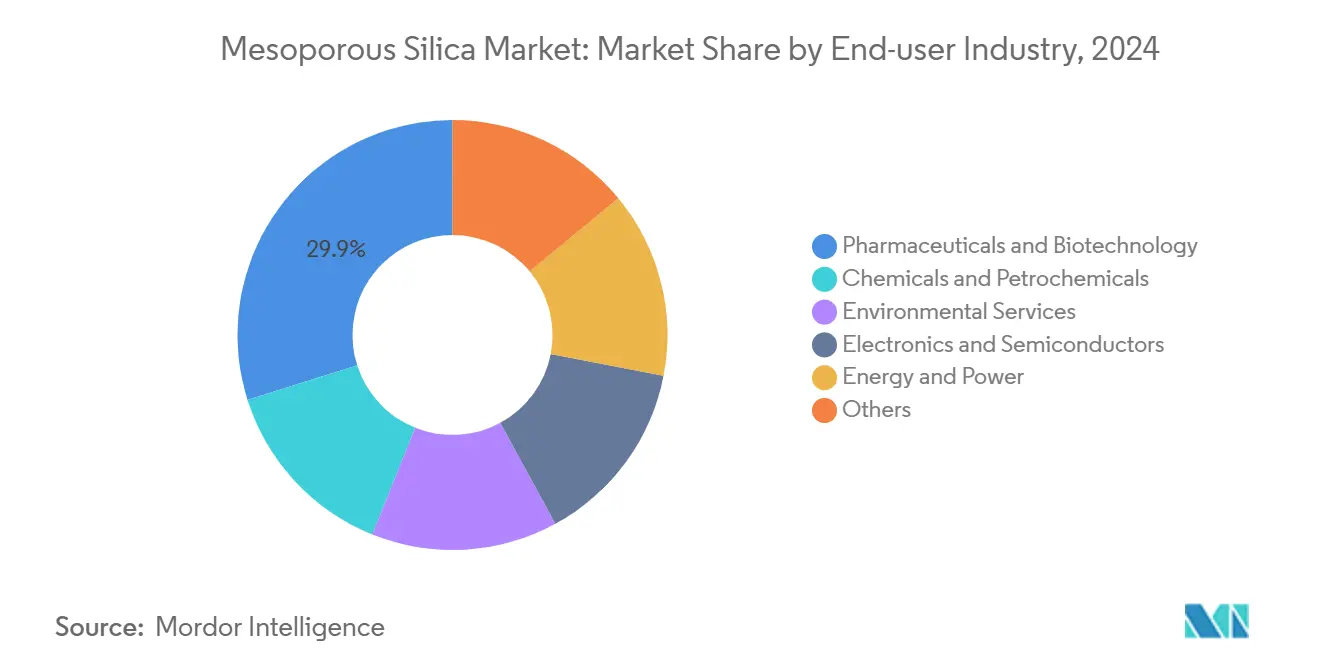

- エンドユーザー産業別では、医薬品・バイオテクノロジーが2024年に29.89%の収益シェアでトップとなりました。また、医薬品・バイオテクノロジーは2030年までのCAGR予測で9.5%と2番目に高い数値を記録しました。

- 地域別では、アジア太平洋が2024年に34.33%と最高の収益シェアを有しました。アジア太平洋はまた、2025年~2030年において最速の地域CAGR 9.88%を記録する見込みです。

世界のメソポーラスシリカ市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進的薬物送達キャリアへの需要増大 | +2.8% | 北米・欧州に集中するグローバル | 中期(2~4年) |

| 触媒・吸着型製油所アップグレードの急増 | +2.1% | APACが中核、中東へ波及 | 長期(4年以上) |

| ハイスループット・ナノテクノロジー資金調達の拡大 | +1.9% | 北米・EU、APACで新興 | 短期(2年以内) |

| 環境型吸着剤を支持する水質基準の厳格化 | +1.6% | EUおよび北米で早期採用のグローバル | 中期(2~4年) |

| リチウム硫黄電池における固体電解質ホストとしての採用 | +1.3% | APACが先行、北米・欧州が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先進的薬物送達キャリアへの需要増大

製薬開発者は、新規化学物質の約40%の開発を妨げる溶解度の限界を克服するために、メソポーラスシリカナノ粒子への依存度を高めています[1]Si-Han Wu、「ドセタキセル内包メソポーラスシリカナノ粒子による血液脳腫瘍関門の克服」、ACS Applied Materials & Interfaces、pubs.acs.org。食品医薬品局(FDA)がシリカを活用した製剤の承認範囲を拡大するにつれ、臨床段階の勢いが増し、業界の信頼が強化されています。Sigrid Therapeuticsの2025年SiPoreプラットフォームに関する米国特許取得に代表される特許活動は、腫瘍学を超えた代謝ケアへの商業的実現可能性を確認するものです。カスタマイズ可能な細孔形状は精密な充填とpH応答性放出を支え、精密医療プロトコルと整合し、支持的なナノ医療フレームワークが普及している北米および欧州市場での採用を高めています。

触媒・吸着型製油所アップグレードの急増

エネルギー転換の要請により、製油所は硫黄削減とプロピレン収率の最大化を迫られています。メソポーラスシリカ担持触媒は、従来のゼオライトよりも高速な物質移動と高い転化率を実現し、アジア太平洋の複合施設における設備投資を牽引しています。メソポーラスHZSM-5を改質することでプロピレン選択性が24.7%から44%に向上し、プロセスライセンサーにとって定量的なROIを示しています。中東では、安定した脱水素経路を通じて重質原料を高付加価値化するための投資が続いており、エンジニアリングされたメソポーラス担体への長期的な需要が確固たるものとなっています。

ハイスループット・ナノテクノロジー資金調達の拡大

米国国家ナノテクノロジーイニシアティブは2024年に材料科学向けに21億6,000万米ドルを充当し、メソポーラスプラットフォームに関する橋渡し研究を加速させました[2]NSETサブコミッティー、「大統領2024年予算への国家ナノテクノロジーイニシアティブ補足資料」、nano.gov。NIHの腫瘍学プログラムもこの方向性と並行し、表面官能基化の突破口を加速する産学連携を促進しています。欧州はホライズン資金によるコンソーシアムを通じてこれらの取り組みを反映し、日本の経済産業省(METI)は合成自動化を強化しています。その結果生じる知識の波及効果が商業化のリードタイムを短縮し、強固な特許パイプラインを支えています。

環境型吸着剤を支持する水質基準の厳格化

世界各地の規制当局は現在、従来の処理では除去できないペルフルオロアルキル物質・ポリフルオロアルキル物質(PFAS)、重金属、医薬品残留物を対象としています。環境保護庁(EPA)の2024年ナノセンサー助成プログラムは、先進的吸着剤に対する公的な支持を示しています。官能基化されたメソポーラスシリカは選択性指標において活性炭を上回り、自治体が排出基準を達成し、産業界がプロセス水をリサイクルすることを可能にします。水資源が慢性的に逼迫している地域では、保全経済学が技術的価値を増幅させ、採用が加速しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| テンプレート除去およびスケールアップコストの高さ | -1.8% | 新興市場に特に影響するグローバル | 短期(2年以内) |

| MOFおよびゼオライトとの競合 | -1.4% | 用途によって強度が異なるグローバル | 中期(2~4年) |

| エネルギー集約型後処理 | -1.2% | エネルギーコストが高い地域でより大きな影響を受けるグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

テンプレート除去およびスケールアップコストの高さ

界面活性剤テンプレートと550℃での焼成により、非晶質シリカと比較してユニットコストが20~30%増加し、価格感応度の高いセクターへの浸透を抑制しています。工業的スケールアップは複雑さを増大させ、精密な熱プロファイルなしには細孔秩序が崩壊する可能性があります。Evonikの2025年北米工場閉鎖と欧州の能力増強は、既存企業が資産合理化を通じて効率を追求する様子を示しています。連続フローおよびテンプレートフリー経路が登場しつつありますが、商業的成熟には2~3年を要します。

MOFおよびゼオライトとの競合

金属有機構造体(MOF)は現在、年産1,000トン規模で1kgあたり29.5米ドル近くの工業的価格水準を達成しており、メソポーラスシリカの歴史的なコスト優位性を侵食しています。階層型ゼオライトは、水素化分解および脱ろう時の熱安定性において優位性を維持しています。しかし生物医学分野では、シリカの生体適合性と規制上の親しみやすさがシェアを守っています。競争圧力は結果として、シリカのイノベーターをハイブリッド複合材料と細孔表面エンジニアリングへと向かわせ、競争力の維持を図っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:SBAの台頭の中でMCMシリーズがリードを維持

MCMシリーズは2024年のメソポーラスシリカ市場シェアの44.68%を獲得し、分子輸送を最適化する六方細孔が触媒および薬物送達分野での根強い有用性を裏付けています。成熟したバッチ合成はコスト予測可能性をもたらし、工業用反応器への効率的なスケールアップを可能にします。SBAシリーズは予測CAGR 9.82%の恩恵を受け、水熱条件に耐える厚い壁と大きな細孔径を活かし、大型バイオファーマ化合物や環境吸着剤に最適です。SBA-15の連続フロー生産量を5.3 g L⁻¹ h⁻¹から加速させることで商業的コミットメントのリスクを低減し、OPEXを削減します。

コスト優位性を持つMCMはハイスループット製油所触媒における既存製品であり続けますが、要求の厳しい用途におけるSBAの性能優位性が製品ラインの多様化を促進しています。サプライヤーはモジュール式反応器を活用してダウンタイムを最小限に抑えながらシリーズ間を切り替え、受注変動に対して機動的に対応しています。ハイブリッドオルガノシリカからの漸進的な需要が収益プールをさらに豊かにし、メソポーラスシリカ市場内でのクロスセリング機会を増やしています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:ユースケースの多様化により薬物送達がペースを設定

薬物送達・セラノスティクスは2024年収益の30.12%を占め、CAGR 9.96%でセグメント成長をリードしています。制御放出プロファイルにより、噴霧乾燥分散体と比較してバイオアベイラビリティが最大3倍向上し、腫瘍学および代謝疾患適応症における臨床医の支持を確保しています。触媒は依然として重要であり、脱硫効率を高めるシリカ担体を展開する製油所の近代化によって支えられています。水道事業者が新たに成文化された排出基準を満たすために選択的汚染物質捕捉を採用するにつれ、吸着剤需要が高まっています。

エネルギー貯蔵における新興ニッチが用途の幅広さを実証しています。メソポーラスホストはポリスルフィドを固定化し、200サイクル後も80%の容量を維持することで、リチウム硫黄の商業化に向けた重要なマイルストーンを示しています。同様に、官能基化シリカを組み込んだセンサーはppb感度で揮発性有機物を検出し、産業安全および大気質ダッシュボードを実現します。多様化により市場サイクルリスクが緩和され、ある用途からのイノベーションの相乗効果が別の用途へと波及します。

エンドユーザー産業別:医薬品がプレミアム採用を牽引

医薬品・バイオテクノロジーは2024年のメソポーラスシリカ市場規模の34.33%を占め、2030年までCAGR 10.02%が見込まれています。高いマージン許容度が、他の分野ではコスト面で採用困難な先進キャリアの採用を支えています。化学・石油化学は、メソポーラス触媒を活用して既存資産の脱炭素化を図り、環境サービスは自治体および産業用水処理の義務に対応するために環境型吸着剤を拡大しています。

電子・半導体は、単分散シリカ球がウェーハ粗さを0.979 nmまで低減し、先端ノード加工における歩留まりを向上させる価値の高いニッチを形成しています。エネルギー・電力セグメントは電池および燃料電池の突破口を基盤に、材料サプライヤーとの戦略的長期供給契約を確保しています。エンドユーザー垂直市場の幅広さが収益の回復力を提供し、カスタマイズされた製品開発ロードマップへの継続的なフィードバックを促進しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2030年までCAGR 9.88%と最速の成長を記録しています。中国の治療薬輸出パイプラインの拡大と日本の合成技術が地域的優位性を支えています。インドネシアのシリカ下流化政策は2040年までに457億4,000万米ドルの投資を見込んでおり、長期的な原料供給の安定と国内需要の拡大を示しています。同時に、韓国の高純度シリカ事業が半導体サプライチェーンを支えています。

北米は技術的先進性を維持しており、2024年の連邦ナノテクノロジー支出21億6,000万米ドルが橋渡し研究開発を支援することで強化されています。PFASに関する環境コンプライアンスがメソポーラス吸着剤の自治体試験を加速させ、強力な医薬品需要を補完しています。Evonikの資産最適化に代表される戦略的工場統合は、成熟しながらもイノベーション主導の市場環境を反映しています。

欧州は厳格な水質基準とネットゼロ誓約を活用して、先進触媒および吸着剤への需要を育成しています。Sibelcoの2億米ドルの高純度石英拡張は、特殊シリカの軌道への信頼を示しています。堅固な精密医療インフラが薬物送達キャリアの展開を拡大し、国境を越えた研究コンソーシアムがブロック全体にプロセスノウハウを普及させています。

競合環境

メソポーラスシリカ市場は、ICMが垂直統合を進める一方、専門企業が用途特化型ニッチを開拓するという中程度の集中度を示しています。Evonikの2025年「スマートエフェクツ」合併は、シリカとシランの専門知識を3,500名の従業員からなる部門に統合し、分野横断的な持続可能性に注力するもので、統合加速を示しています。スタートアップ企業はテンプレートフリー合成と光触媒焼成を活用して生産エネルギーを最大18%削減し、電池および水処理OEMとの合弁事業に向けてポジショニングしています。競争激化に伴い、アライアンス構造は共同研究開発を伴う長期供給契約へとシフトしています。

メソポーラスシリカ産業リーダー

Merck KGaA

BASF

W. R. Grace & Co.

JNC Corporation

Evonik Industries AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Evonik Industriesは、シリカ事業とシランズ事業を「スマートエフェクツ」に統合することを発表しました。この統合は、分子シラン化学の専門知識とシリカ粒子設計能力を組み合わせ、グリーンテクノロジーおよびCO2回収用途向けの先進ソリューションを提供することを目的としています。これは同社のメソポーラスシリカ事業にも恩恵をもたらす可能性があります。

- 2024年12月:スウェーデンのヘルステック企業Sigrid Therapeuticsは、SiPoreプラットフォーム技術に関する米国特許を取得したと発表しました。この特許は、Sigridのメソポーラスシリカ粒子SiPoreの使用を支持するものです。SiPoreは、メタボリックシンドローム、2型糖尿病、インスリン抵抗性、または高血糖症の発症リスクを低減するために使用できます。

世界のメソポーラスシリカ市場レポートスコープ

| MCMシリーズ |

| SBAシリーズ |

| その他 |

| 薬物送達・セラノスティクス |

| 触媒 |

| 吸着剤 |

| センサー |

| エネルギー貯蔵・変換 |

| その他 |

| 医薬品・バイオテクノロジー |

| 化学・石油化学 |

| 環境サービス |

| 電子・半導体 |

| エネルギー・電力 |

| その他 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 製品タイプ別 | MCMシリーズ | |

| SBAシリーズ | ||

| その他 | ||

| 用途別 | 薬物送達・セラノスティクス | |

| 触媒 | ||

| 吸着剤 | ||

| センサー | ||

| エネルギー貯蔵・変換 | ||

| その他 | ||

| エンドユーザー産業別 | 医薬品・バイオテクノロジー | |

| 化学・石油化学 | ||

| 環境サービス | ||

| 電子・半導体 | ||

| エネルギー・電力 | ||

| その他 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2030年のメソポーラスシリカ市場の予測値は?

予測によると、メソポーラスシリカ市場はCAGR 9.67%に基づき、2030年までに2億9,932万米ドルに達する見込みです。

現在の収益をリードしている製品シリーズはどれですか?

MCMシリーズはコスト効率の高い合成と確立された触媒性能により、2024年収益の44.68%を占めています。

薬物送達が高成長用途である理由は何ですか?

調整可能な細孔が制御放出を可能にし、従来の製剤と比較してバイオアベイラビリティを最大3倍向上させ、CAGR 9.96%を牽引しています。

最も急速に拡大している地域はどこですか?

アジア太平洋は医薬品生産能力の拡大と材料研究開発を背景に、2030年までCAGR 9.88%で成長する見込みです。

生産コストはどのように削減されていますか?

連続フローおよびテンプレートフリー合成によりエネルギー使用量とテンプレートコストが削減され、ユニットコストが最大18%削減されます。

最終更新日: