Marktgröße und Marktanteil für mesoporöses Silizium

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

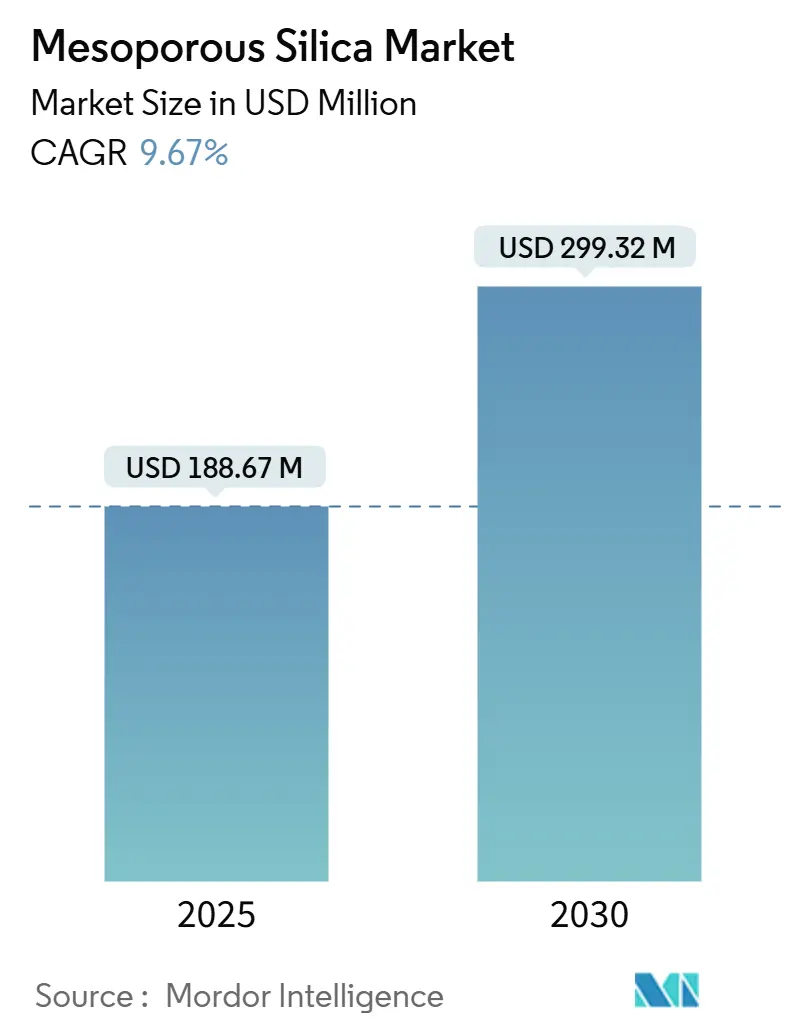

| Marktgröße (2025) | 188.67 Millionen US-Dollar |

| Marktgröße (2030) | 299.32 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.67% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für mesoporöses Silizium von Mordor Intelligence

Die Marktgröße für mesoporöses Silizium wird im Jahr 2025 auf 188,67 Millionen USD geschätzt und soll bis 2030 einen Wert von 299,32 Millionen USD erreichen, bei einem CAGR von 9,67 % während des Prognosezeitraums (2025–2030). Die Nachfragebeschleunigung ist in pharmazeutischen, katalytischen und umweltbezogenen Bereichen verankert, in denen die hohe Oberfläche des Materials, die einstellbare Porenarchitektur und die nachgewiesene Biokompatibilität herkömmliche Alternativen übertreffen. Intensivierende Pipelines für die Präzisionsmedizin, Effizienzverbesserungen in Raffinerien und strengere globale Wasserqualitätsvorschriften stärken gemeinsam die Umsatzaussichten. Auf der Angebotsseite skalieren mittelständische Akteure die Durchflusssynthese, während integrierte Chemiekonzerne (ICMs) Vermögenswerte konsolidieren, um Kosten und Technologietransfer zu optimieren. Da die Finanzierung für Nanotechnologie zunimmt und Anreize für nachhaltige Produktion sich vervielfachen, erzielen Innovatoren, die templatefreie Verfahren und anwendungsspezifische Funktionalisierung liefern, überproportionales Wachstum.

Wichtigste Erkenntnisse des Berichts

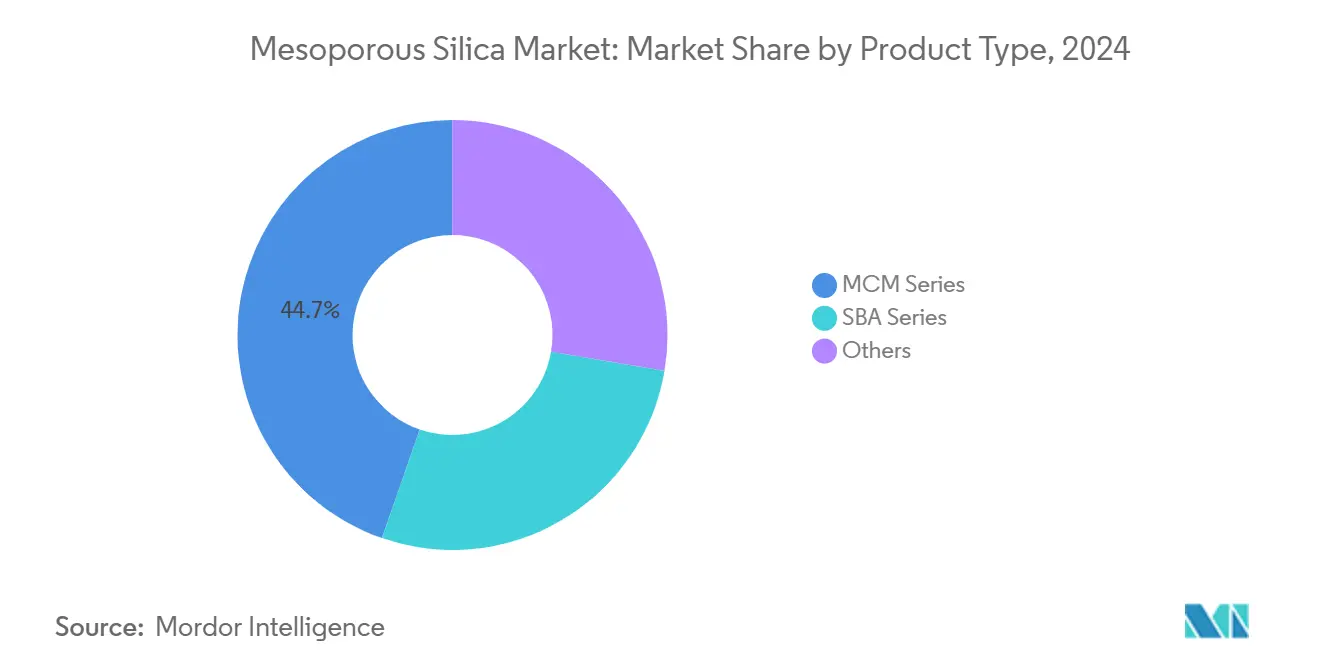

- Nach Produkttyp hielt die MCM-Serie im Jahr 2024 einen Marktanteil von 44,68 % am Markt für mesoporöses Silizium. Die SBA-Serie wird voraussichtlich bis 2030 mit einem CAGR von 9,82 % wachsen.

- Nach Anwendung entfiel auf Wirkstofffreisetzung und Theranostik im Jahr 2024 ein Anteil von 30,12 % an der Marktgröße für mesoporöses Silizium, mit einem CAGR von 9,96 % bis 2030.

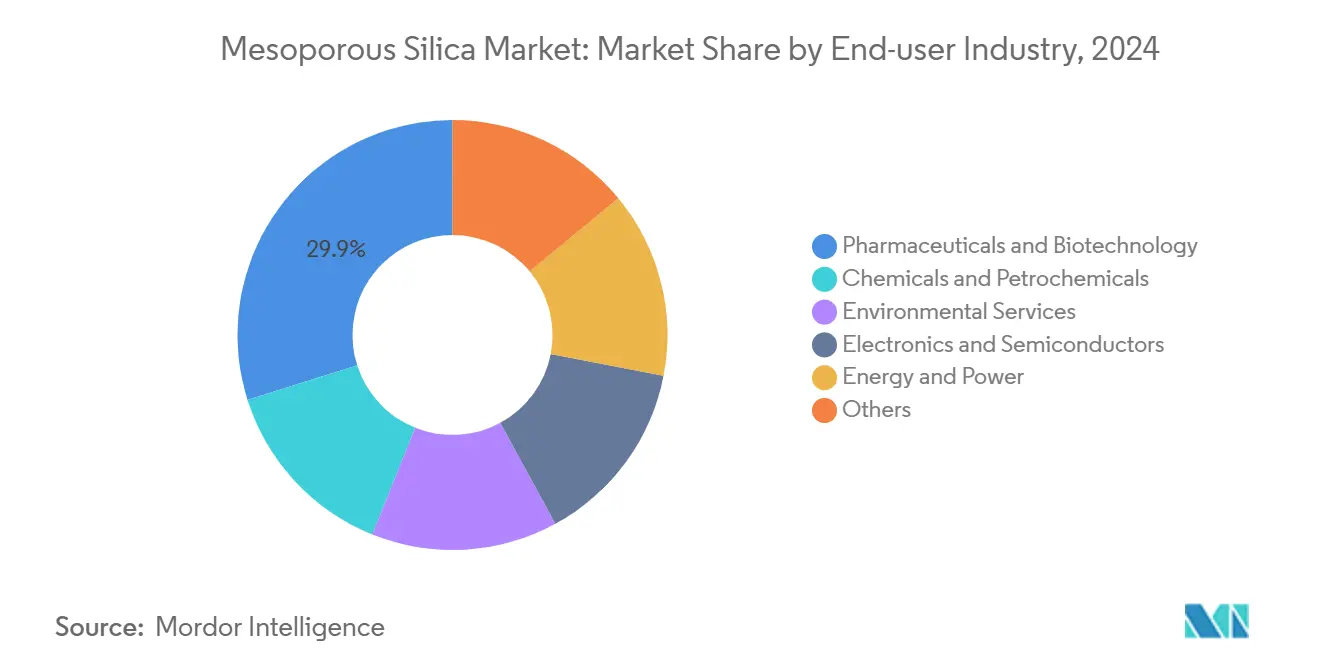

- Nach Endverbraucherbranche führten Pharmazeutika und Biotechnologie mit einem Umsatzanteil von 29,89 % im Jahr 2024. Darüber hinaus verzeichneten Pharmazeutika und Biotechnologie den zweithöchsten prognostizierten CAGR von 9,5 % bis 2030.

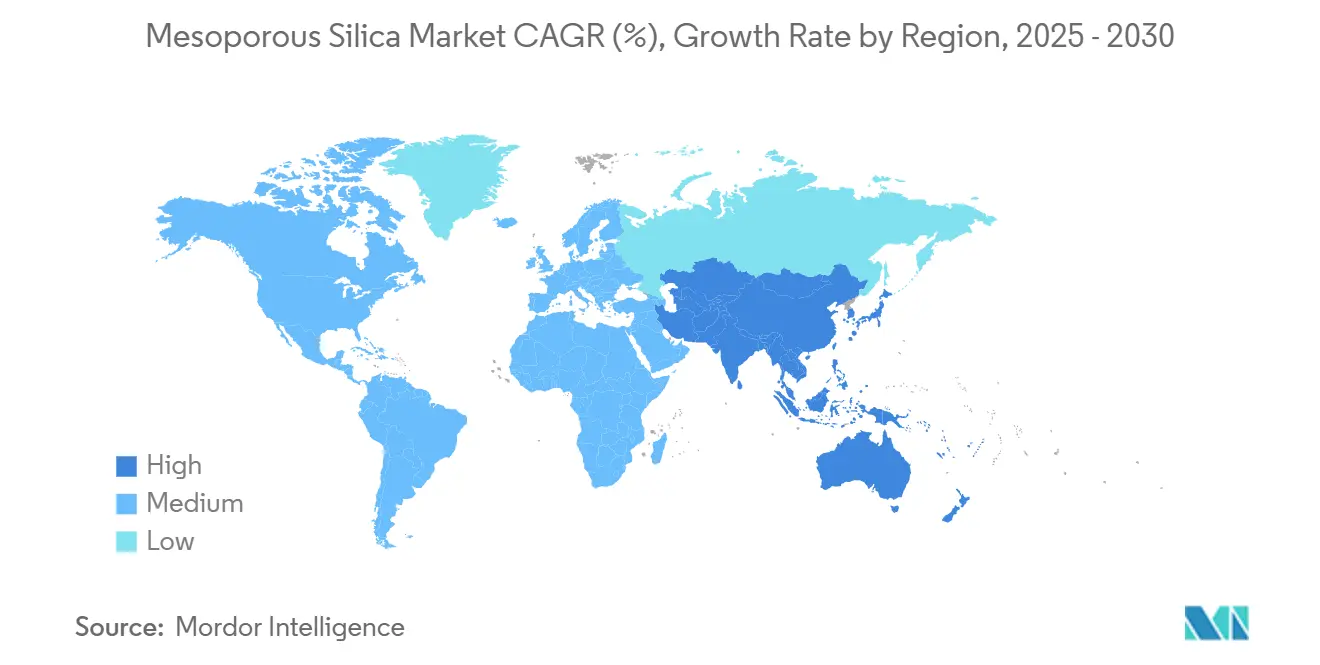

- Nach Geografie hatte Asien-Pazifik im Jahr 2024 den höchsten Umsatzanteil von 34,33 %. Asien-Pazifik wird zudem den schnellsten regionalen CAGR von 9,88 % im Zeitraum 2025–2030 verzeichnen.

Globale Markttrends und Erkenntnisse für mesoporöses Silizium

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach fortschrittlichen Wirkstofffreisetzungsträgern | +2.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anstieg katalytischer und adsorptiver Raffineriemodernisierungen | +2.1% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Ausweitung der Hochdurchsatz-Nanotechnologiefinanzierung | +1.9% | Nordamerika und EU, aufkommend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Strengere Wasserqualitätsrichtlinien zugunsten von Öko-Adsorbentien | +1.6% | Global, mit früher Einführung in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Einsatz als Festkörperelektrolyt-Träger in Lithium-Schwefel-Batterien | +1.3% | Asien-Pazifik führend, gefolgt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach fortschrittlichen Wirkstofffreisetzungsträgern

Pharmazeutische Entwickler verlassen sich zunehmend auf mesoporöse Silizium-Nanopartikel, um Löslichkeitsgrenzen zu überwinden, die fast 40 % der neuen chemischen Wirkstoffe beeinträchtigen[1]Si-Han Wu, „Überwindung der Blut-Hirn-Tumor-Barriere mit Docetaxel-beladenen mesoporösen Silizium-Nanopartikeln”, ACS Applied Materials & Interfaces, pubs.acs.org. Der klinische Schwung wächst, da die Food and Drug Administration (FDA) eine wachsende Anzahl siliziumbasierter Formulierungen freigibt und damit das Vertrauen der Branche stärkt. Die Patentaktivität, exemplarisch durch Sigrid Therapeutics' US-Patent von 2025 für die SiPore-Plattform, bestätigt die kommerzielle Tragfähigkeit über die Onkologie hinaus bis hin zur Stoffwechselversorgung. Anpassbare Porengeometrie ermöglicht präzises Beladen und pH-responsive Freisetzung, was mit Präzisionsmedizin-Protokollen übereinstimmt und die Einführung auf nordamerikanischen und europäischen Märkten fördert, wo unterstützende Nanomedizin-Rahmenbedingungen vorherrschen.

Anstieg katalytischer und adsorptiver Raffineriemodernisierungen

Energiewende-Imperative drängen Raffinerien dazu, den Schwefelgehalt zu senken und die Propylenausbeute zu maximieren. Mesoporöse siliziumgestützte Katalysatoren liefern schnelleren Massentransfer und höhere Umwandlungsraten als herkömmliche Zeolithe und treiben Kapitalallokationen in Asien-Pazifik-Komplexen voran. Die Modifizierung von mesoporösem HZSM-5 erhöht die Propylenselektion von 24,7 % auf 44 % und veranschaulicht den quantifizierbaren ROI für Prozesslizenzgeber. Der Nahe Osten folgt mit Investitionen zur Aufwertung schwerer Einsatzstoffe durch stabile Dehydrierungswege und festigt die langfristige Nachfrage nach technisch entwickelten mesoporösen Trägern.

Ausweitung der Hochdurchsatz-Nanotechnologiefinanzierung

Die US-amerikanische Nationale Nanotechnologie-Initiative stellte 2024 2,16 Milliarden USD für Materialwissenschaften bereit und beschleunigte damit die translationale Forschung an mesoporösen Plattformen[2]NSET-Unterausschuss, „Nationale Nanotechnologie-Initiative – Ergänzung zum Haushaltsentwurf des Präsidenten 2024”, nano.gov. NIH-Onkologieprogramme ergänzen diesen Fokus und fördern Akademie-Industrie-Allianzen, die Durchbrüche bei der Oberflächenfunktionalisierung beschleunigen. Europa spiegelt diese Bemühungen durch Horizon-geförderte Konsortien wider, während Japans Ministerium für Wirtschaft, Handel und Industrie (METI) die Syntheseautomatisierung stärkt. Der daraus resultierende Wissenstransfer verkürzt die Kommerzialisierungszeiten und unterstützt eine robuste Patentpipeline.

Strengere Wasserqualitätsrichtlinien zugunsten von Öko-Adsorbentien

Regulierungsbehörden weltweit zielen nun auf per- und polyfluorierte Alkylsubstanzen (PFAS), Schwermetalle und Pharmarückstände ab, die herkömmliche Behandlungsverfahren umgehen. Das Förderprogramm der Umweltschutzbehörde (EPA) für Nanosensoren aus dem Jahr 2024 unterstreicht die offizielle Unterstützung für fortschrittliche Adsorbentien. Funktionalisiertes mesoporöses Silizium übertrifft Aktivkohle bei Selektivitätsindizes und ermöglicht es Kommunen, Einleitungsgrenzwerte einzuhalten und Industrien, Prozesswasser zu recyceln. Die Einführung beschleunigt sich in chronisch wassergestressten Regionen, wo Wasserschutzökonomie den Technologiewert verstärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Templateentfernung und Skalierung | -1.8% | Global, mit besonderer Auswirkung auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch metallorganische Gerüstverbindungen und Zeolithe | -1.4% | Global, mit unterschiedlicher Intensität je nach Anwendung | Mittelfristig (2–4 Jahre) |

| Energieintensive Nachbearbeitung | -1.2% | Global, mit stärkerer Auswirkung in Regionen mit hohen Energiekosten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Templateentfernung und Skalierung

Tensidtemplates und Kalzinierung bei 550 °C erhöhen die Stückkosten um 20–30 % gegenüber amorphem Silizium und hemmen das Eindringen in preissensible Sektoren. Die industrielle Skalierung erhöht die Komplexität, da die Porenordnung ohne präzise Temperaturprofile kollabieren kann. Evoniks Schließungen nordamerikanischer Werke und europäische Kapazitätserweiterungen im Jahr 2025 zeigen, wie etablierte Unternehmen Effizienz durch Vermögensrationalisierung anstreben. Während Durchfluss- und templatefreie Verfahren entstehen, ist die kommerzielle Reife noch zwei bis drei Jahre entfernt.

Wettbewerb durch metallorganische Gerüstverbindungen und Zeolithe

Metallorganische Gerüstverbindungen erreichen nun industrielle Preispunkte von nahezu 29,50 USD/kg bei einer Jahresproduktion von 1.000 Tonnen und untergraben damit den historischen Kostenvorteil von mesoporösem Silizium. Hierarchische Zeolithe behalten Vorteile bei der thermischen Stabilität beim Hydrocracken und Entwachsen. Im biomedizinischen Bereich verteidigt die Biokompatibilität und regulatorische Vertrautheit von Silizium jedoch seinen Marktanteil. Der Wettbewerbsdruck treibt Silizium-Innovatoren daher zu hybriden Verbundwerkstoffen und Porenoberflächen-Engineering, um ihre Relevanz zu erhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: MCM-Serie behauptet Führungsposition inmitten des SBA-Aufschwungs

Die MCM-Serie erfasste 44,68 % des Marktanteils für mesoporöses Silizium im Jahr 2024 und unterstreicht damit ihren etablierten Nutzen in katalytischen und wirkstofffreisetzenden Bereichen, in denen ihre hexagonalen Poren den molekularen Transport optimieren. Die ausgereifte Chargensynthese verleiht eine Kostenprognostizierbarkeit, die sich effizient auf industrielle Reaktoren skalieren lässt. Die SBA-Serie profitiert von einem prognostizierten CAGR von 9,82 % und nutzt dickere Wände und größere Porendurchmesser, die hydrothermalen Belastungen standhalten – ideal für sperrige biopharmazeutische Verbindungen und Umweltadsorbentien. Die Beschleunigung der kontinuierlichen SBA-15-Produktion von 5,3 g L⁻¹ h⁻¹ mindert kommerzielle Risiken und senkt die Betriebskosten.

Die kostengünstige MCM bleibt der etablierte Standard bei Hochdurchsatz-Raffinerie-Katalysatoren, doch der Leistungsvorteil der SBA bei anspruchsvollen Anwendungen fördert die Diversifizierung der Produktlinien. Lieferanten nutzen modulare Reaktoren, um mit minimalen Ausfallzeiten zwischen den Serien zu wechseln und so flexibel auf Auftragsschwankungen zu reagieren. Die inkrementelle Nachfrage nach hybriden Organosilikaten bereichert den Umsatzpool weiter und vervielfacht die Cross-Selling-Möglichkeiten im Markt für mesoporöses Silizium.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Wirkstofffreisetzung gibt das Tempo vor, während sich Anwendungsfälle vervielfachen

Wirkstofffreisetzung und Theranostik entfielen auf 30,12 % der Umsätze im Jahr 2024 und führen das Segmentwachstum mit einem CAGR von 9,96 % an. Kontrollierte Freisetzungsprofile verlängern die Bioverfügbarkeit um bis zu das Dreifache gegenüber sprühgetrockneten Dispersionen und sichern die Akzeptanz bei Klinikern für onkologische und metabolische Indikationen. Die Katalyse bleibt von zentraler Bedeutung, gestützt durch Raffineriemodernisierungen, die Siliziumträger zur Steigerung der Entschwefelungseffizienz einsetzen. Die Nachfrage nach Adsorbentien steigt, da Wasserversorgungsunternehmen selektive Schadstofferfassung einsetzen, um neu kodifizierte Einleitungsstandards zu erfüllen.

Aufkommende Nischen in der Energiespeicherung bestätigen die Anwendungsbreite. Mesoporöse Träger immobilisieren Polysulfide und erhalten nach 200 Batteriezyklen 80 % der Kapazität, was einen bedeutenden Meilenstein auf dem Weg zur Kommerzialisierung von Lithium-Schwefel-Batterien markiert. Ebenso erkennen in funktionalisiertes Silizium eingebettete Sensoren flüchtige organische Verbindungen mit ppb-Empfindlichkeit und erschließen damit industrielle Sicherheits- und Luftqualitäts-Dashboards. Die Diversifizierung mindert das Marktzyklusrisiko und kanalisiert Innovationssynergien von einer Anwendung in eine andere.

Nach Endverbraucherbranche: Pharmazeutika treiben die Premium-Einführung voran

Pharmazeutika und Biotechnologie hielten im Jahr 2024 einen Anteil von 34,33 % an der Marktgröße für mesoporöses Silizium und sind bis 2030 für einen CAGR von 10,02 % vorgesehen. Die hohe Margentoleranz unterstützt die Einführung fortschrittlicher Träger, die andernorts kostenunwirksam sein könnten. Chemie und Petrochemie verlassen sich auf mesoporöse Katalysatoren zur Dekarbonisierung bestehender Anlagen, während Umweltdienstleistungen Öko-Adsorbentien für kommunale und industrielle Wasserbehandlungsauflagen skalieren.

Elektronik und Halbleiter bilden eine wertreiche Nische, in der monodisperse Siliziumkugeln die Wafer-Rauheit auf 0,979 nm reduzieren und die Ausbeute bei der Verarbeitung fortschrittlicher Knoten steigern. Energie- und Stromsegmente bauen auf Durchbrüchen bei Batterien und Brennstoffzellen auf und sichern strategische Abnahmeverträge mit Materiallieferanten. Die Breite der Endverbraucherbranchen bietet Umsatzresilienz und kanalisiert kontinuierliches Feedback in maßgeschneiderte Produktentwicklungs-Roadmaps.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik verzeichnet den schnellsten CAGR von 9,88 % bis 2030. Chinas wachsende therapeutische Exportpipeline und Japans Synthesekompetenz verankern die regionale Dominanz. Indonesiens Politik zur Weiterverarbeitung von Silizium, die bis 2040 Investitionen von 45,74 Milliarden USD prognostiziert, signalisiert langfristige Rohstoffverfügbarkeit und Expansion der Inlandsnachfrage. Gleichzeitig stützen Hochreinheitssilizium-Vorhaben in Südkorea die Halbleiterlieferketten.

Nordamerika behält die technologische Vorreiterrolle, verstärkt durch 2,16 Milliarden USD an föderalen Nanotechnologieausgaben im Jahr 2024, die translationale Forschung und Entwicklung finanzieren. Die Umweltkonformität rund um PFAS beschleunigt kommunale Versuche mit mesoporösen Adsorbentien und ergänzt die starke pharmazeutische Nachfrage. Strategische Werkskonsolidierungen, exemplarisch durch Evoniks Vermögensoptimierung, spiegeln eine reifende, aber innovationsgetriebene Landschaft wider.

Europa nutzt strenge Wasserrichtlinien und Netto-Null-Verpflichtungen, um die Nachfrage nach fortschrittlichen Katalysatoren und Adsorbentien zu fördern. Sibelcos Erweiterung der Hochreinheitsquarzkapazität um 200 Millionen USD unterstreicht das Vertrauen in die Entwicklung von Spezialsilizium. Eine robuste Präzisionsmedizin-Infrastruktur weitet den Einsatz von Wirkstofffreisetzungsträgern aus, während grenzüberschreitende Forschungskonsortien Prozess-Know-how im gesamten Block verbreiten.

Wettbewerbslandschaft

Der Markt für mesoporöses Silizium ist mäßig konzentriert, da integrierte Chemiekonzerne vertikal integrieren, während Spezialunternehmen anwendungsspezifische Nischen besetzen. Evoniks Fusion „Smart Effects” im Jahr 2025 vereint Silizium- und Silanexpertise in einer 3.500-Mitarbeiter-Einheit mit Fokus auf sektorübergreifende Nachhaltigkeit und signalisiert eine beschleunigte Konsolidierung. Start-ups nutzen templatefreie Synthese und photokatalytische Kalzinierung, um den Produktionsenergieverbrauch um bis zu 18 % zu senken, und positionieren sich für Joint Ventures mit Batterie- und Wasseraufbereitungs-OEMs. Da die Wettbewerbsintensität zunimmt, verlagern sich Allianzstrukturen hin zu langfristigen Abnahmeverträgen in Verbindung mit gemeinsamer Forschung und Entwicklung.

Marktführer der Branche für mesoporöses Silizium

Merck KGaA

BASF

W. R. Grace & Co.

JNC Corporation

Evonik Industries AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Evonik Industries gab die Fusion seiner Geschäftsbereiche Silizium und Silane zu

Smart Effects

bekannt. Die Fusion zielt darauf ab, die Expertise in molekularer Silanchemie mit den Fähigkeiten im Siliziumpartikeldesign zu verbinden, um fortschrittliche Lösungen für grüne Technologien und CO2-Abscheidungsanwendungen zu liefern. Dies kann auch dem mesoporösen Siliziumgeschäft des Unternehmens zugutekommen. - Dezember 2024: Das schwedische Gesundheitstechnologieunternehmen Sigrid Therapeutics gab bekannt, dass ihm ein US-Patent für seine SiPore-Plattformtechnologie erteilt wurde. Das Patent unterstützt die Verwendung von Sigrids mesoporösen SiPore-Siliziumpartikeln. SiPore kann eingesetzt werden, um das Risiko der Entwicklung eines metabolischen Syndroms, Typ-2-Diabetes, Insulinresistenz oder Hyperglykämie zu reduzieren.

Berichtsumfang des globalen Markts für mesoporöses Silizium

| MCM-Serie |

| SBA-Serie |

| Sonstige |

| Wirkstofffreisetzung und Theranostik |

| Katalyse |

| Adsorbentien |

| Sensoren |

| Energiespeicherung und -umwandlung |

| Sonstige |

| Pharmazeutika und Biotechnologie |

| Chemie und Petrochemie |

| Umweltdienstleistungen |

| Elektronik und Halbleiter |

| Energie und Strom |

| Sonstige |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Produkttyp | MCM-Serie | |

| SBA-Serie | ||

| Sonstige | ||

| Nach Anwendung | Wirkstofffreisetzung und Theranostik | |

| Katalyse | ||

| Adsorbentien | ||

| Sensoren | ||

| Energiespeicherung und -umwandlung | ||

| Sonstige | ||

| Nach Endverbraucherbranche | Pharmazeutika und Biotechnologie | |

| Chemie und Petrochemie | ||

| Umweltdienstleistungen | ||

| Elektronik und Halbleiter | ||

| Energie und Strom | ||

| Sonstige | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Markt für mesoporöses Silizium im Jahr 2030 voraussichtlich erreichen?

Prognosen deuten darauf hin, dass der Markt für mesoporöses Silizium bis 2030 auf der Grundlage eines CAGR von 9,67 % einen Wert von 299,32 Millionen USD erreichen wird.

Welche Produktserie führt den aktuellen Umsatz an?

Die MCM-Serie hält 44,68 % des Umsatzes im Jahr 2024 aufgrund kosteneffizienter Synthese und etablierter katalytischer Leistung.

Warum ist Wirkstofffreisetzung eine wachstumsstarke Anwendung?

Einstellbare Poren ermöglichen kontrollierte Freisetzung und verbessern die Bioverfügbarkeit um bis zu das Dreifache gegenüber herkömmlichen Formulierungen, was einen CAGR von 9,96 % antreibt.

Welche Region wächst am schnellsten?

Asien-Pazifik wird voraussichtlich bis 2030 mit 9,88 % wachsen, gestützt durch den Ausbau pharmazeutischer Kapazitäten und Materialforschung und -entwicklung.

Wie werden die Produktionskosten gesenkt?

Durchfluss- und templatefreie Synthese senken den Energieverbrauch und die Templatekosten und reduzieren die Stückkosten um bis zu 18 %.

Seite zuletzt aktualisiert am: