Taille et part du marché du sable de silice lavé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 24.92 Milliards de dollars |

| Taille du Marché (2031) | 32.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.76% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du sable de silice lavé par Mordor Intelligence

La taille du marché du sable de silice lavé devrait passer de 23,56 milliards USD en 2025 à 24,92 milliards USD en 2026 et devrait atteindre 32,97 milliards USD d'ici 2031, avec un CAGR de 5,76 % sur la période 2026-2031. La demande croissante de quartz de très haute pureté de la part des usines de fabrication de semi-conducteurs, l'augmentation des capacités des fours à verre flotté en Asie-Pacifique et le développement rapide de la logistique de sable humide en bassin en Amérique du Nord soutiennent l'expansion du marché du sable de silice lavé. Les projets régionaux de dessalement en plein essor élargissent la base adressable pour le sable de qualité filtration, tandis que les premiers pilotes de stockage thermique par batterie de sable en Finlande signalent un nouveau cas d'usage à long terme. Les risques d'approvisionnement restent élevés car le complexe de Spruce Pine de Sibelco assure à lui seul environ 70 % de la production mondiale de quartz de haute pureté (HPQ). L'inflation du fret et la substitution par le calcin sur les marchés du verre matures tempèrent la croissance, mais ne compensent pas la demande provenant du solaire, de l'électronique et des opérations de complétion de puits de schiste.

Principaux enseignements du rapport

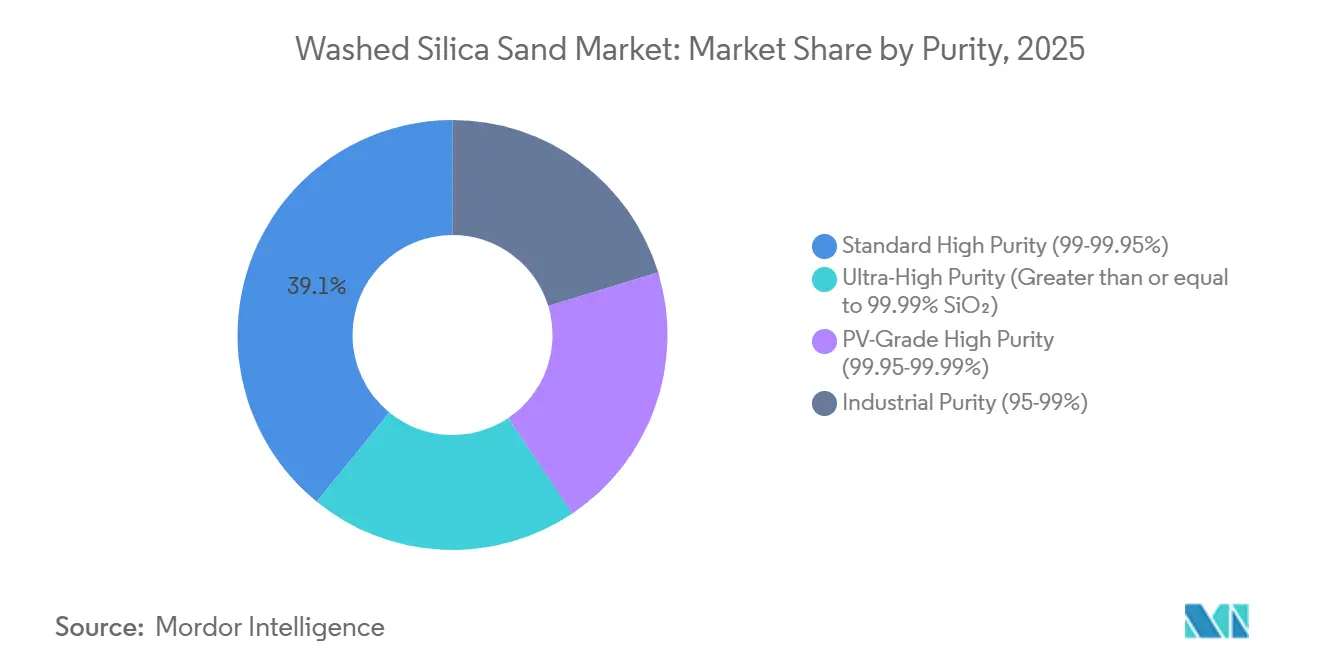

- Par pureté, les grades de haute pureté standard (99-99,95 % SiO₂) représentaient 39,12 % de la taille du marché du sable de silice lavé en 2025 et devraient progresser à un CAGR de 6,11 % au cours de la période de prévision (2026-2031).

- Par granulométrie, les grades moyens (355-710 µm) ont capté 37,11 % du chiffre d'affaires en 2025, tandis que les grades fins (150-355 µm) sont positionnés pour afficher le CAGR le plus rapide de 6,21 % au cours de la période de prévision (2026-2031).

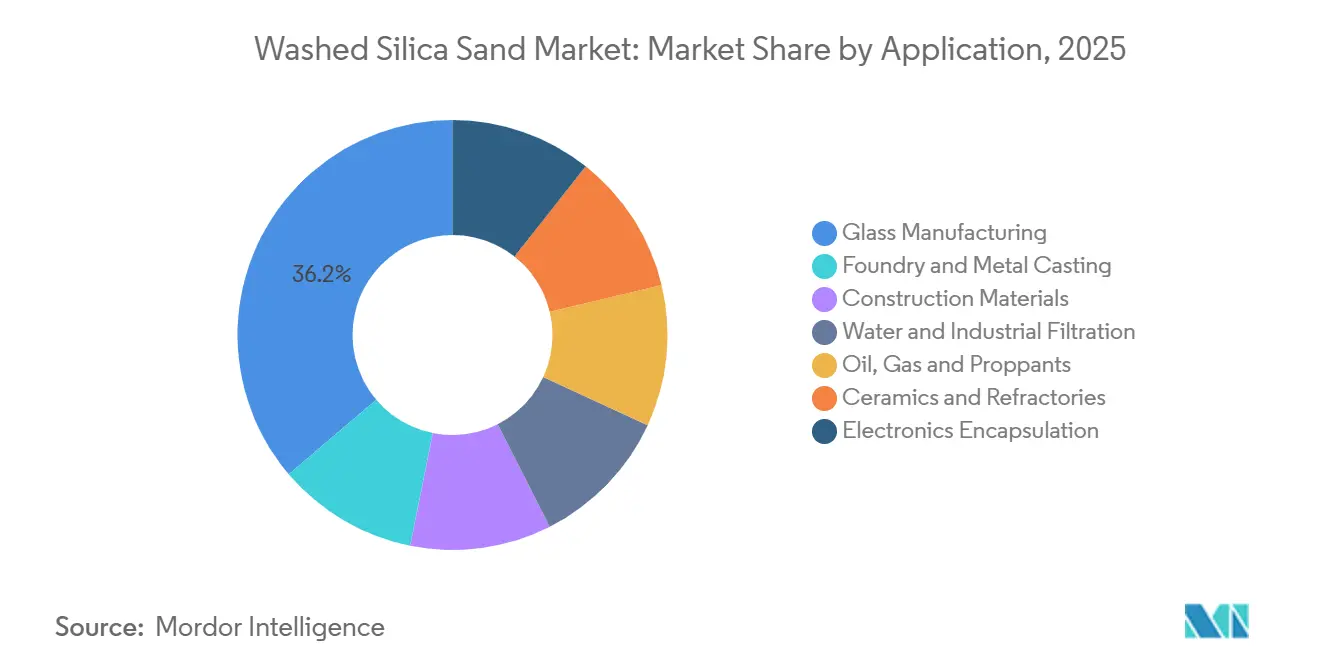

- Par application, la fabrication du verre a dominé avec 36,22 % de la part du marché du sable de silice lavé en 2025 et progresse à un CAGR de 6,14 % jusqu'en 2031.

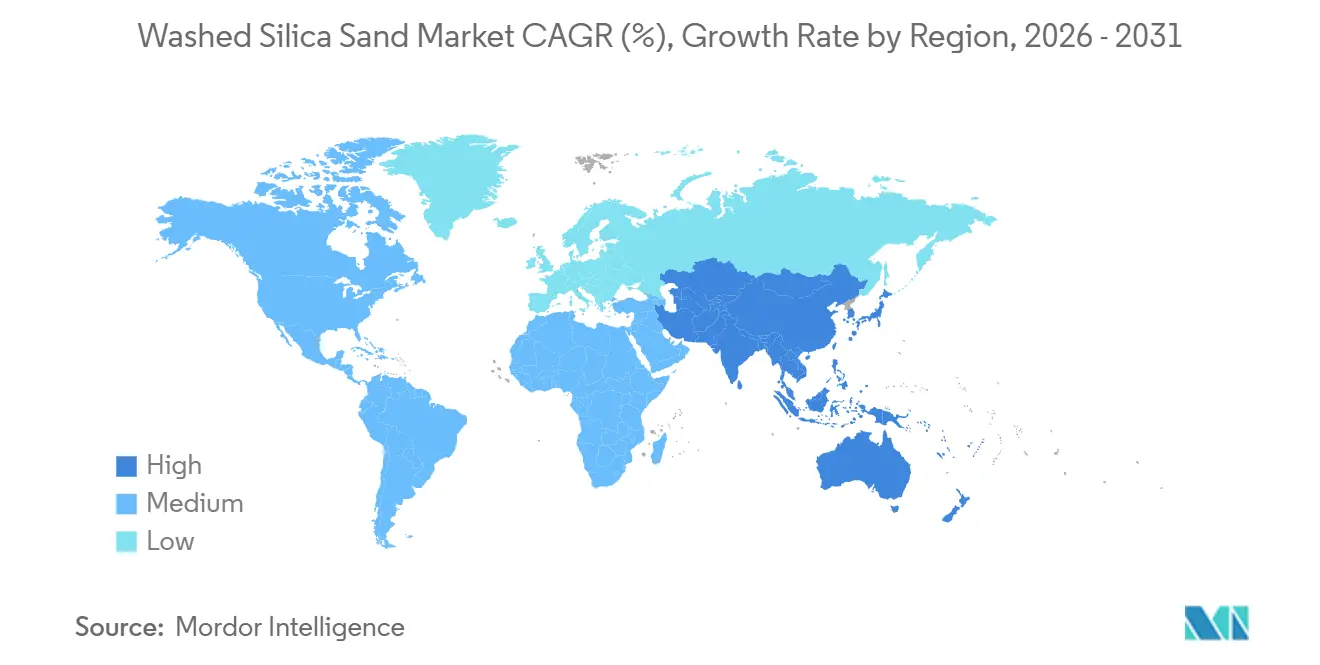

- Par géographie, l'Asie-Pacifique a représenté 46,78 % du chiffre d'affaires mondial en 2025 et affiche une perspective de CAGR de 6,09 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du sable de silice lavé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Appétit des usines de semi-conducteurs pour le quartz de très haute pureté | +1.2% | Mondial, concentré aux États-Unis (Spruce Pine), dominance de la Chine dans le métal silicium | Long terme (≥ 4 ans) |

| Expansions des fours à verre flotté en Asie-Pacifique | +1.4% | Asie-Pacifique (Chine, Inde, ASEAN), Émirats arabes unis, Australie | Moyen terme (2-4 ans) |

| Essor de la logistique de sable humide en bassin (réduction des coûts) | +0.8% | Amérique du Nord (bassin Permien, Montney), localisé aux principaux bassins de schiste | Court terme (≤ 2 ans) |

| Boom du dessalement au Moyen-Orient et en Amérique du Nord | +0.6% | Moyen-Orient (Arabie saoudite, Émirats arabes unis), Amérique du Nord (États côtiers) | Moyen terme (2-4 ans) |

| Pilotes de stockage thermique par batterie de sable | +0.3% | Europe (Finlande, région nordique), diffusion mondiale en phase précoce | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Appétit des usines de semi-conducteurs pour le quartz de très haute pureté

La production de HPQ a doublé à Spruce Pine à la suite d'une expansion de 200 millions USD achevée en 2025 et d'une deuxième phase de 500 millions USD prévue pour 2027, mais les analystes anticipent encore une multiplication par 40 de la demande d'ici 2050, à mesure que les usines de fabrication de puces et les extracteurs de lingots solaires élèvent les spécifications de pureté à cinq neuf et au-delà[1]Mine de Spruce Pine, « Communiqué de presse sur l'investissement », sibelco.com. La part de 85 % de la Chine dans le métal silicium mondial et sa domination à 95 % dans le polysilicium en 2025 accentuent le risque d'approvisionnement des pays de l'OCDE. La perturbation causée par l'ouragan Helene en 2024 a mis en évidence la vulnérabilité liée à une source unique, incitant l'Union européenne et les États-Unis à mettre en ligne des gisements de quartz norvégiens et portugais dans un délai de trois ans. L'usine de métal silicium de Sinova Global au Tennessee, en construction depuis 2025, offre une voie de diversification en Amérique du Nord. Collectivement, ces évolutions maintiennent le quartz de qualité semi-conducteur au cœur de la demande à long terme pour le marché du sable de silice lavé.

Expansions des fours à verre flotté en Asie-Pacifique

La capacité de fusion journalière en Chine continentale s'élevait à 154 555 t en décembre 2025 sur 216 lignes en exploitation, malgré un taux d'utilisation tombé en dessous de 78 % en raison de la faiblesse du secteur immobilier. Le ministère de l'Industrie et des Technologies de l'Information impose désormais un ratio de remplacement de 1,25:1 sur les nouvelles lignes, orientant les investissements vers des fours à faible teneur en fer pour le BIPV et le vitrage automobile. Le projet GlassKote de 1,2 milliard AUD en Australie, dans le Queensland, ajoutera 700 tonnes/jour début 2026, tandis qu'une usine sœur de 1 000 tonnes par jour est prévue aux Émirats arabes unis d'ici mi-2026[2]Glass International, « Projets de verre flotté en Asie-Pacifique », glass-international.com. Ces projets créent des accords d'enlèvement durables pour la silice avec une teneur en Fe₂O₃ inférieure à 0,03 % en poids. Les acteurs indiens et de l'ASEAN développent également leurs capacités de verre solaire pour atteindre les objectifs nationaux d'installation, renforçant le leadership régional sur le marché du sable de silice lavé.

Essor de la logistique de sable humide en bassin

Atlas Energy Solutions a expédié 21,6 millions de tonnes courtes en 2025 via son convoyeur Dune Express de 42 miles, réduisant le transport routier du dernier kilomètre et diminuant le coût livré d'environ 12 USD/tonne par rapport aux importations ferroviaires. Des usines mobiles de traitement humide distribuées (OnCore) installées dans les périmètres des clients ont réduit les temps d'arrêt liés aux conditions météorologiques et amélioré la disponibilité du proppant lors des pics de complétion. Le passage de Chevron à des puits moins nombreux mais à haut volume a triplé l'intensité en sable par puits, consolidant la demande pour les grades 100 mesh avec une résistance à l'écrasement de 10 000 psi. Des concurrents tels que l'agrandissement du terminal de Fort St. John de Badger Mining ont ajouté 275 emplacements de wagons pour soutenir les opérateurs de Montney, signalant que l'innovation logistique reste un levier de croissance à court terme pour le marché du sable de silice lavé.

Boom du dessalement au Moyen-Orient et en Amérique du Nord

L'Autorité de l'eau d'Arabie saoudite exploite 11,3 millions de m³/jour de capacité et supervise plus de 10 000 km de nouveaux pipelines de transport prévus d'ici 2030, chacun nécessitant du remblai de silice de qualité construction et des médias filtrants. Les usines d'osmose inverse utilisent des filtres à double média avec des coefficients d'uniformité inférieurs à 1,6, générant une demande de sable de silice lavé de taille 0,8-1,2 mm. Les projets côtiers nord-américains, bien que de moindre envergure, suivent les mêmes spécifications, élargissant la base de clientèle au-delà des acheteurs traditionnels de verre et de proppant. Les cycles de qualification des produits de 12 à 18 mois assurent une stabilité des enlèvements à long terme une fois que les fournisseurs obtiennent la certification NSF/ANSI 61. Par conséquent, le dessalement augmente la consommation en régime permanent tout au long de la fenêtre de prévision.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Inflation du fret multimodal (rail et vraquiers) | -0.9% | Mondial, aigu en Amérique du Nord (rail), Asie-Pacifique (transport maritime en vrac) | Court terme (≤ 2 ans) |

| Substitution par le calcin dans le verre d'emballage | -0.7% | Europe (tri avancé), Amérique du Nord (lacunes d'infrastructure), Mondial | Moyen terme (2-4 ans) |

| Dépenses d'investissement liées à l'exposition à la silice cristalline (OSHA/MSHA) | -0.4% | Amérique du Nord (mines de métaux/non-métaux et opérations charbonnières aux États-Unis) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Inflation du fret multimodal

Le prix réalisé d'Atlas Energy Solutions a reculé à 21 USD/tonne en 2025, en baisse de 17 % par rapport à 2024, même si les volumes expédiés ont augmenté de 9 %, soulignant l'impact du fret sur les marges. Les violentes tempêtes hivernales de 2026 ont réduit l'EBITDA de 6 millions USD en raison de l'arrêt du service ferroviaire, mettant en évidence l'exposition saisonnière. Du côté maritime, les taux d'affrètement en vrac ont progressé de 28 % en glissement annuel au cours du premier trimestre 2026, les coûts de soute ayant fortement augmenté, rendant les exportations longue distance moins compétitives. Le coût livré peut doubler les prix FOB dès que le transport dépasse 100 km, incitant les acheteurs à s'approvisionner localement dans la mesure du possible. Les convoyeurs à forte intensité capitalistique et les usines humides sur site couvrent cette volatilité, mais élèvent les barrières à la réplication pour les producteurs de taille intermédiaire.

Substitution par le calcin dans le verre d'emballage

Chaque augmentation de 10 % de l'utilisation du calcin réduit la silice vierge nécessaire d'environ 2 à 3 % et abaisse l'énergie des fours d'environ 2 %. Les taux de collecte de l'Union européenne ont atteint 80,8 % en 2023, permettant une teneur moyenne en matière recyclée de 53,55 % dans les usines de bouteilles. Les fours français d'O-I fonctionnaient au-dessus de 79 % de calcin en 2025, tandis que Verallia Royaume-Uni atteignait 100 % sur certaines lignes de verre blanc, érodant la demande de sable à très faible teneur en fer. Le réseau de calcin de 2 millions de tonnes par an de Strategic Materials, acquis par Sibelco en 2024, accélère le recyclage en Amérique du Nord et positionne les fournisseurs de sable vierge pour capter de la valeur en aval plutôt qu'en amont. Néanmoins, la sensibilité aux couleurs et la contamination maintiennent le calcin en dessous de 60 % dans de nombreux fours américains, compensant partiellement l'effet de substitution.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par pureté : les grades de très haute pureté ancrent les chaînes d'approvisionnement des semi-conducteurs

Les volumes de très haute pureté (supérieure ou égale à 99,99 % SiO₂) restent faibles mais stratégiques, car les fabricants de polysilicium pour semi-conducteurs et de creusets en quartz exigent des seuils d'impuretés inférieurs à 50 ppm de métaux totaux. La haute pureté standard (99-99,95 % SiO₂) a conservé une part de 39,12 % en 2025, au service des clients du verre flotté et de la fonderie, avec un CAGR de 6,11 % attendu pour la période de prévision (2026-2031). Le complexe de Spruce Pine de Sibelco a doublé sa capacité HPQ en 2025 et la doublera à nouveau d'ici 2027, mais le risque lié à un site unique reste prononcé, renforçant les appels à des sources européennes diversifiées telles que la ceinture de pegmatite d'Evje-Iveland en Norvège. La carrière rouverte et le fondoir du Tennessee de Sinova Global ajoutent une capacité tampon nationale d'ici 2028.

Les technologies de purification intensive, la torréfaction par chloration, la séparation magnétique et le traitement par arc plasma, font passer les besoins en capital au-delà de 400 USD/tonne pour les capacités supplémentaires, élevant les barrières à l'entrée. Les perturbations causées par les ouragans et les chocs géopolitiques exercent donc une élasticité-prix disproportionnée dans cette tranche. La part du marché du sable de silice lavé contrôlée par les trois principaux fournisseurs de HPQ devrait rester au-dessus de 75 % jusqu'en 2031, soulignant la dynamique oligopolistique dans ce segment de la chaîne de valeur.

Par granulométrie : les grades fins gagnent du terrain dans la fonderie et l'électronique

Les grades moyens de 355-710 µm ont généré 37,11 % du chiffre d'affaires en 2025 et continuent de dominer les mélanges pour le verre et la construction générale en raison d'une perméabilité favorable. Les fines de 150-355 µm devraient cependant progresser au CAGR le plus rapide de 6,21 % au cours de la période de prévision (2026-2031), car les sables enrobés de résine à faibles émissions réduisent les polluants atmosphériques dangereux de plus de 41 % tout en améliorant l'efficacité du décochage. Le sable humide 100 mesh d'Atlas dépasse une résistance à l'écrasement de 10 000 psi, soutenant la fracturation hydraulique à haute intensité. Les poudres très fines (inférieures à 150 µm) servent à l'encapsulation électronique et aux céramiques spéciales, commandant des primes de prix de 20 à 25 %.

La transition vers le sable de fonderie céramique dérivé de la bauxite est progressive, limitée aux moulages en acier de précision en raison d'un coût de matière première plus élevé. Elle exerce néanmoins une légère pression à la baisse sur les volumes de silice traditionnelle à l'extrémité haut de gamme. Le marché du sable de silice lavé maintient son étendue en adaptant la finesse des grains aux spécifications d'utilisation finale distinctes, optimisant ainsi les formulations pour des bases de clientèle diversifiées.

Par application : la fabrication du verre domine malgré les vents contraires du calcin

Le verre représentait 36,22 % de la demande mondiale en 2025 et devrait progresser à un CAGR de 6,14 % au cours de la période de prévision (2026-2031), à mesure que le vitrage architectural, le verre de sécurité automobile et les lignes de verre flotté solaire entrent en service. Bien que la substitution par le calcin réduise les intrants vierges en Europe, les expansions en Asie-Pacifique et les fours en construction au Moyen-Orient préservent la croissance absolue. La demande de fonderie et de moulage des métaux bénéficie de formulations enrobées de résine à faibles émissions qui réduisent les polluants atmosphériques dangereux de plus de 41 % et améliorent le décochage des noyaux pour le moulage de l'aluminium, permettant l'élimination des fours de traitement thermique post-cuisson et des temps d'arrêt associés.

Les applications de filtration de l'eau et industrielle se développent avec une capacité de dessalement projetée à 89 millions de mètres cubes par jour d'ici 2030, nécessitant une filtration multimédia et une filtration rapide sur sable pour le prétraitement dans les usines d'osmose inverse. Les matériaux de construction, les céramiques et réfractaires, et l'encapsulation électronique servent collectivement des segments de niche avec des exigences spécialisées en granulométrie et en pureté, tandis que les pilotes de stockage thermique par batterie de sable ont consommé 2 000 à 2 400 tonnes par installation en Finlande en 2025, signalant une demande naissante pour le stockage d'énergie thermique à haute température.

Analyse géographique

L'Asie-Pacifique a capté 46,78 % du chiffre d'affaires mondial en 2025, avec un CAGR de 6,09 % projeté jusqu'en 2031. La capacité de verre flotté de 154 555 tonnes/jour en Chine, les grands projets d'infrastructure en Inde et les chaînes d'approvisionnement solaires de l'ASEAN ancrent la demande, même si des règles de remplacement plus strictes du ministère de l'Industrie et des Technologies de l'Information freinent les constructions spéculatives. L'usine de verre flotté à faible teneur en fer de 1 000 tonnes/jour aux Émirats arabes unis catalyse la consommation dans le Golfe à partir de mi-2026. Le Japon et la Corée du Sud, dépourvus de HPQ domestique, dépendent des approvisionnements américains et futurs européens, ajoutant une complexité géographique à l'approvisionnement en quartz pour semi-conducteurs.

L'Amérique du Nord reste le deuxième pôle, portée par la fracturation hydraulique dans le bassin Permien. Atlas Energy Solutions a à elle seule déplacé 21,6 millions de tonnes en 2025, mais les prix ont reculé de 17 % en glissement annuel, reflétant la compétitivité logistique et la baisse du nombre de foreuses actives. Spruce Pine de Sibelco domine les exportations de HPQ, mais les délais de conformité de la MSHA d'avril 2026 augmentent les coûts pour les petites mines, favorisant la consolidation.

L'Europe affiche une croissance modérée, les taux élevés de calcin limitant la demande de sable vierge. Les pilotes de batterie de sable en Finlande mettent cependant en évidence des marchés de stockage émergents susceptibles d'augmenter les enlèvements en Europe du Nord à partir de 2027. L'expansion photovoltaïque de Quarzwerke sur des sites allemands réduit l'empreinte carbone des produits de 25 %, séduisant les acheteurs du secteur automobile et de la construction verte.

Le Moyen-Orient et l'Afrique combinent de forts besoins de filtration liés au dessalement et la construction de pipelines. L'Amérique du Sud reste fragmentée, dépendante des importations pour les grades de haute pureté, mais stable dans les granulats de construction.

Paysage concurrentiel

Le marché du sable de silice lavé est fragmenté. Les petites entreprises ciblent des niches régionales : Sinova Global relance le quartz nord-américain pour contrebalancer le risque lié à Spruce Pine, et Badger Mining ainsi que TranSand ont modernisé le terminal de Fort St. John pour le schiste de Montney. Les acteurs européens tels que Quarzwerke investissent dans des énergies renouvelables sur site pour répondre aux mandats de réduction du Scope 3, se différenciant par leurs références en matière de durabilité. Les barrières à l'entrée s'élèvent avec les nouvelles règles de contrôle des poussières de la MSHA (Administration de la sécurité et de la santé dans les mines), les dépenses d'investissement pour le traitement de haute pureté et les délais de qualification des clients, favorisant les acteurs établis capables d'amortir la conformité sur de grands volumes de traitement.

Leaders du secteur du sable de silice lavé

Sibelco

U.S. Silica Holdings Inc.

Covia Holdings LLC

Badger Mining Corporation

VRX Silica

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Son Excellence le ministre de l'Industrie et des Ressources minérales a annoncé l'arrêt immédiat de l'acceptation des demandes de licences d'exploration de sable de silice. L'autorité compétente du ministère a procédé à une évaluation approfondie de la dynamique de l'offre et de la demande de sable de silice, garantissant son utilisation industrielle optimale. Cela pourrait avoir un impact sur le marché du sable de silice lavé en Arabie saoudite.

- Mai 2024 : Covia Holdings LLC a acquis la division des minéraux industriels de R.W. Sidley, élargissant son portefeuille de produits de sable de silice lavé de haute pureté pour les applications de filtration, de gazon sportif et de construction en Amérique du Nord.

Périmètre du rapport mondial sur le marché du sable de silice lavé

Le sable de silice lavé est une silice de haute pureté traitée, nettoyée pour éliminer les poussières, l'argile, le limon et les particules de sel. Il s'agit de sable extrait soumis à un processus de lavage et de criblage pour créer un matériau homogène et propre utilisé dans des applications industrielles nécessitant une haute précision et une stabilité chimique, telles que la fabrication du verre, le moulage en fonderie et la filtration de l'eau.

Le marché du sable de silice lavé est segmenté par pureté, granulométrie, application et géographie. Par pureté, le marché est segmenté en haute pureté standard (99-99,95 %), très haute pureté (supérieure ou égale à 99,99 % SiO₂), haute pureté de qualité photovoltaïque (99,95-99,99 %) et pureté industrielle (95-99 %). Par granulométrie, le marché est segmenté en moyen (355-710 µm), très grossier (supérieur à 1 mm), grossier (710-1000 µm), fin (150-355 µm) et très fin (inférieur à 150 µm). Par application, le marché est segmenté en fabrication du verre, fonderie et moulage des métaux, matériaux de construction, filtration de l'eau et industrielle, pétrole, gaz et proppants, céramiques et réfractaires, et encapsulation électronique. Le rapport couvre également la taille du marché et les prévisions pour le sable de silice lavé dans 17 pays à travers les principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Haute pureté standard (99-99,95 %) |

| Très haute pureté (supérieure ou égale à 99,99 % SiO₂) |

| Haute pureté de qualité photovoltaïque (99,95-99,99 %) |

| Pureté industrielle (95-99 %) |

| Moyen (355-710 µm) |

| Très grossier (supérieur à 1 mm) |

| Grossier (710-1000 µm) |

| Fin (150-355 µm) |

| Très fin (inférieur à 150 µm) |

| Fabrication du verre |

| Fonderie et moulage des métaux |

| Matériaux de construction |

| Filtration de l'eau et industrielle |

| Pétrole, gaz et proppants |

| Céramiques et réfractaires |

| Encapsulation électronique |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par pureté | Haute pureté standard (99-99,95 %) | |

| Très haute pureté (supérieure ou égale à 99,99 % SiO₂) | ||

| Haute pureté de qualité photovoltaïque (99,95-99,99 %) | ||

| Pureté industrielle (95-99 %) | ||

| Par granulométrie | Moyen (355-710 µm) | |

| Très grossier (supérieur à 1 mm) | ||

| Grossier (710-1000 µm) | ||

| Fin (150-355 µm) | ||

| Très fin (inférieur à 150 µm) | ||

| Par application | Fabrication du verre | |

| Fonderie et moulage des métaux | ||

| Matériaux de construction | ||

| Filtration de l'eau et industrielle | ||

| Pétrole, gaz et proppants | ||

| Céramiques et réfractaires | ||

| Encapsulation électronique | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel CAGR est projeté pour le marché du sable de silice lavé jusqu'en 2031 ?

Le marché du sable de silice lavé devrait progresser à un CAGR de 5,76 % entre 2026 et 2031.

Quelle région contribue le plus à la demande ?

L'Asie-Pacifique représentait 46,78 % du chiffre d'affaires 2025 et affiche la croissance la plus forte avec un CAGR de 6,09 %.

Pourquoi le quartz de très haute pureté est-il stratégiquement important ?

Les fabricants de polysilicium pour semi-conducteurs et de creusets ont besoin d'une pureté à cinq neuf, et l'approvisionnement actuel est largement lié à une seule mine en Caroline du Nord.

Comment l'innovation logistique influence-t-elle l'approvisionnement en proppant aux États-Unis ?

Le traitement de sable humide en bassin et un convoyeur de 42 miles réduisent les coûts de transport du dernier kilomètre d'environ 12 USD/tonne.

Quelle est la taille du marché du sable de silice lavé ?

La taille du marché du sable de silice lavé devrait passer de 23,56 milliards USD en 2025 à 24,92 milliards USD en 2026 et devrait atteindre 32,97 milliards USD d'ici 2031, avec un CAGR de 5,76 % sur la période 2026-2031.

Dernière mise à jour de la page le: