Tamaño y Participación del Mercado de Sílice Mesoporosa

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

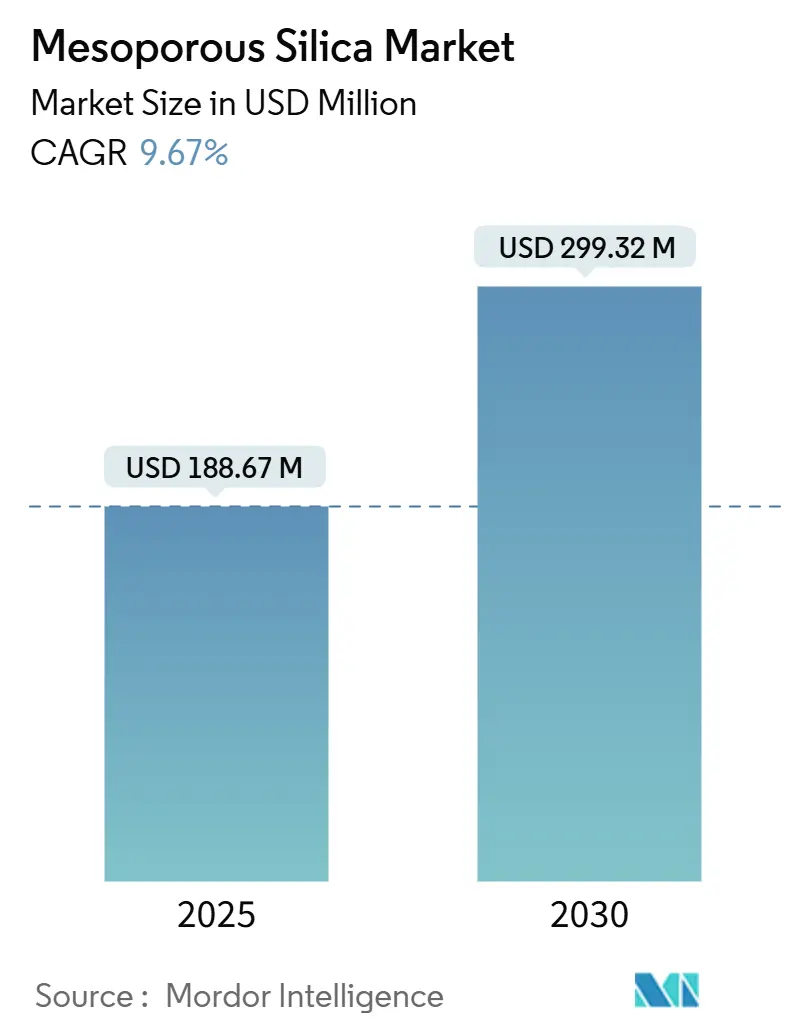

| Tamaño del Mercado (2025) | 188.67 Millones de dólares |

| Tamaño del Mercado (2030) | 299.32 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.67% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sílice Mesoporosa por Mordor Intelligence

El tamaño del Mercado de Sílice Mesoporosa se estima en USD 188,67 millones en 2025 y se espera que alcance USD 299,32 millones en 2030, a una CAGR del 9,67% durante el período de pronóstico (2025-2030). La aceleración de la demanda está anclada en los dominios farmacéutico, catalítico y ambiental, donde la alta superficie específica del material, la arquitectura de poros ajustable y la biocompatibilidad comprobada superan a las alternativas convencionales. La intensificación de los proyectos de medicina de precisión, las mejoras en la eficiencia de las refinerías y los mandatos mundiales más estrictos sobre la calidad del agua refuerzan colectivamente las perspectivas de ingresos. Por el lado de la oferta, los actores de nivel medio escalan la síntesis de flujo continuo mientras que los Grandes Conglomerados Químicos Integrados consolidan activos para optimizar los costos y la transferencia de tecnología. A medida que el financiamiento para la nanotecnología aumenta y los incentivos para la producción sostenible se multiplican, los innovadores que ofrecen rutas sin plantilla y funcionalización específica para cada aplicación capturan un crecimiento desproporcionado.

Conclusiones Clave del Informe

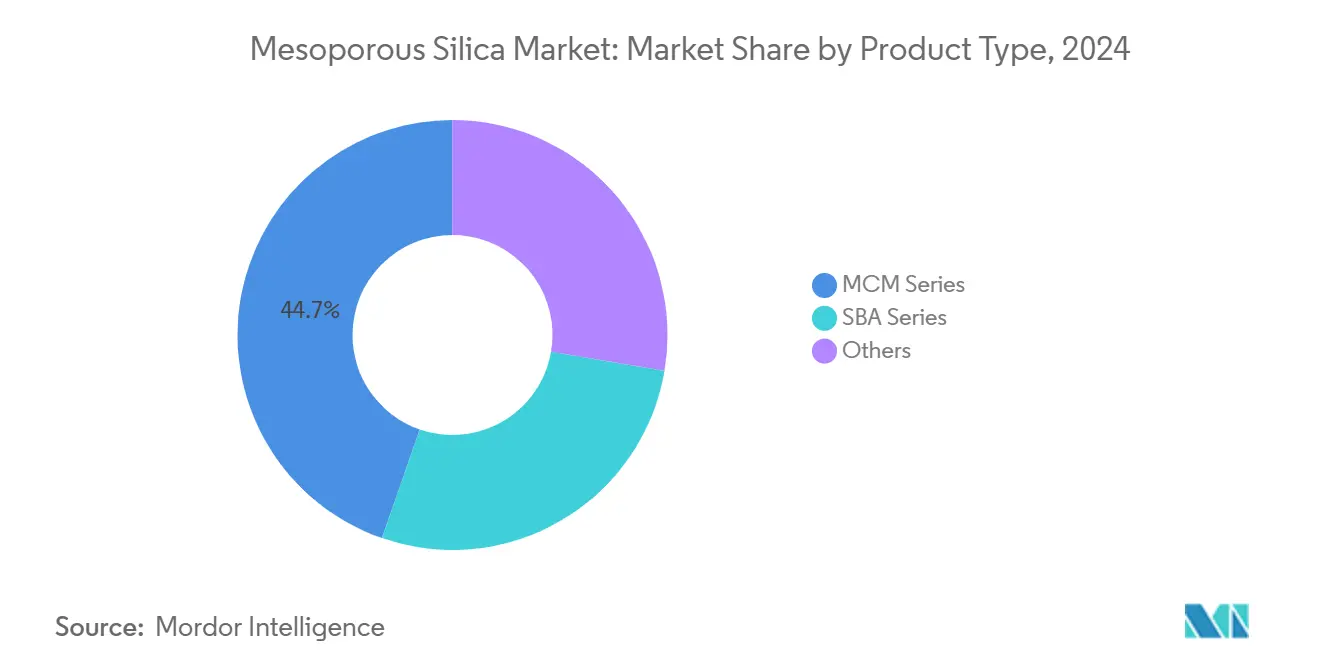

- Por tipo de producto, la Serie MCM mantuvo el 44,68% de la participación del mercado de Sílice Mesoporosa en 2024. Se proyecta que la Serie SBA se expanda a una CAGR del 9,82% hasta 2030.

- Por aplicación, la administración de fármacos y teranóstica representó el 30,12% del tamaño del mercado de Sílice Mesoporosa en 2024 y avanza a una CAGR del 9,96% hasta 2030.

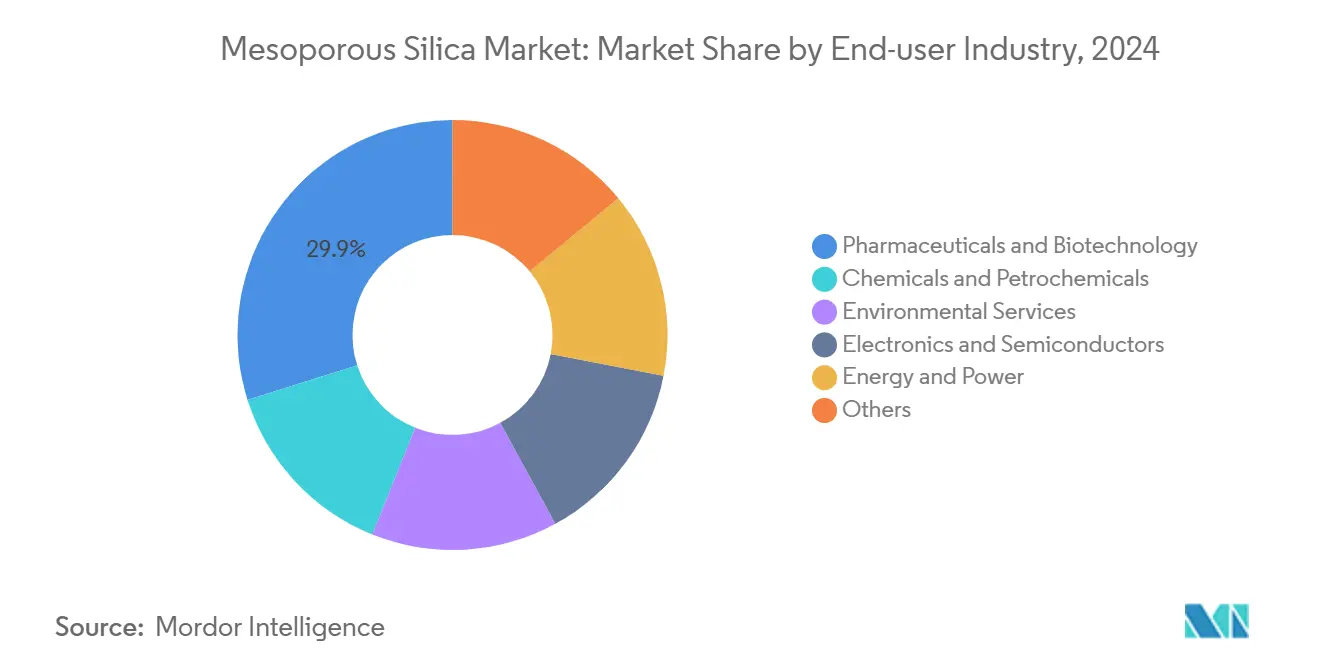

- Por industria de usuario final, la industria farmacéutica y de biotecnología lideró con una participación de ingresos del 29,89% en 2024. Además, la industria farmacéutica y de biotecnología registró la segunda CAGR proyectada más alta del 9,5% hasta 2030.

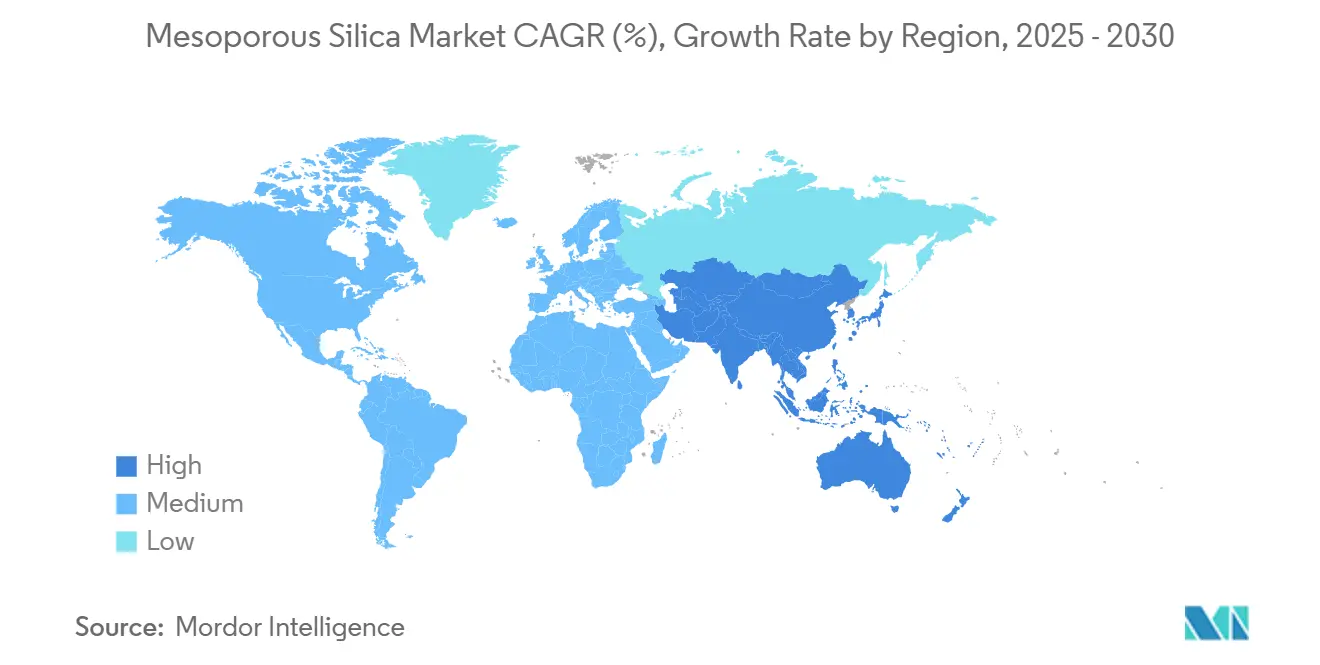

- Por geografía, Asia-Pacífico tuvo la mayor participación de ingresos del 34,33% en 2024. Asia-Pacífico también está preparada para registrar la CAGR regional más rápida del 9,88% durante 2025-2030.

Tendencias e Información del Mercado Global de Sílice Mesoporosa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de Portadores Avanzados para la Administración de Fármacos | +2.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento en las Mejoras Catalíticas y Adsortivas de Refinerías | +2.1% | Núcleo en Asia-Pacífico, con expansión hacia Oriente Medio | Largo plazo (≥ 4 años) |

| Expansión del Financiamiento de Nanotecnología de Alto Rendimiento | +1.9% | América del Norte y la UE, emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Directivas Más Estrictas sobre Calidad del Agua que Favorecen los Eco-adsorbentes | +1.6% | Global, con adopción temprana en la UE y América del Norte | Mediano plazo (2-4 años) |

| Adopción como Soporte de Electrolito en Estado Sólido en Baterías de Li-S | +1.3% | Asia-Pacífico lidera, seguida de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Portadores Avanzados para la Administración de Fármacos

Los desarrolladores farmacéuticos dependen cada vez más de las nanopartículas de sílice mesoporosa para superar los límites de solubilidad que dificultan casi el 40% de las nuevas entidades químicas[1]Si-Han Wu, "Superando la Barrera Sangre-Tumor Cerebral con Nanopartículas de Sílice Mesoporosa Cargadas con Docetaxel," ACS Applied Materials & Interfaces, pubs.acs.org. El impulso en la fase clínica crece a medida que la Administración de Alimentos y Medicamentos (FDA) aprueba un número creciente de formulaciones habilitadas con sílice, reforzando la confianza de la industria. La actividad de patentes, ejemplificada por la patente estadounidense de 2025 de Sigrid Therapeutics para la plataforma SiPore, confirma la viabilidad comercial más allá de la oncología hacia el cuidado metabólico. La geometría de poros personalizable sustenta la carga precisa y la liberación sensible al pH, alineándose con los protocolos de medicina de precisión y aumentando la adopción en los mercados de América del Norte y Europa, donde prevalecen marcos de apoyo a la nanomedicina.

Aumento en las Mejoras Catalíticas y Adsortivas de Refinerías

Los imperativos de la transición energética impulsan a las refinerías a reducir el azufre y maximizar los rendimientos de propileno. Los catalizadores soportados en sílice mesoporosa ofrecen una transferencia de masa más rápida y una mayor conversión que las zeolitas convencionales, impulsando las asignaciones de capital en los complejos de Asia-Pacífico. La modificación de la HZSM-5 mesoporosa eleva la selectividad de propileno del 24,7% al 44%, ilustrando el retorno de inversión cuantificable para los licenciantes de procesos. Oriente Medio sigue con inversiones para valorizar cargas pesadas a través de vías de deshidrogenación estables, consolidando la demanda a largo plazo de soportes mesoporosos diseñados.

Expansión del Financiamiento de Nanotecnología de Alto Rendimiento

La Iniciativa Nacional de Nanotecnología de los Estados Unidos destinó USD 2.160 millones en 2024 para ciencias de materiales, acelerando la investigación traslacional en plataformas mesoporosas[2]Subcomité NSET, "Suplemento de la Iniciativa Nacional de Nanotecnología al Presupuesto del Presidente para 2024," nano.gov. Los programas de oncología de los Institutos Nacionales de Salud (NIH) complementan este enfoque, impulsando alianzas entre la academia y la industria que aceleran los avances en la funcionalización de superficies. Europa refleja estos esfuerzos a través de consorcios financiados por Horizonte, mientras que el Ministerio de Economía, Comercio e Industria (METI) de Japón refuerza la automatización de la síntesis. El consiguiente efecto de difusión del conocimiento comprime los plazos de comercialización y respalda una sólida cartera de patentes.

Directivas Más Estrictas sobre Calidad del Agua que Favorecen los Eco-adsorbentes

Los reguladores de todo el mundo apuntan ahora a las sustancias per- y polifluoroalquílicas (PFAS), los metales pesados y los residuos farmacéuticos que eluden los tratamientos convencionales. El programa de subvenciones para nanosensores de 2024 de la Agencia de Protección Ambiental (EPA) subraya el respaldo oficial a los adsorbentes avanzados. La sílice mesoporosa funcionalizada supera al carbón activado en los índices de selectividad, lo que permite a los municipios alcanzar los umbrales de descarga y a las industrias reciclar el agua de proceso. La adopción se acelera en las regiones crónicamente estresadas por el agua, donde la economía de la conservación amplifica el valor de la tecnología.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Eliminación de Plantillas y Escalado | -1.8% | Global, con mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| Competencia de Estructuras Organometálicas y Zeolitas | -1.4% | Global, con intensidad variable según la aplicación | Mediano plazo (2-4 años) |

| Postprocesamiento de Alta Intensidad Energética | -1.2% | Global, con mayor impacto en regiones con energía costosa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Eliminación de Plantillas y Escalado

Las plantillas de surfactante y la calcinación a 550°C inflan los costos unitarios entre un 20 y un 30% en relación con la sílice amorfa, lo que restringe la penetración en sectores sensibles al precio. El escalado industrial agrava la complejidad, ya que el orden de los poros puede colapsar sin perfiles térmicos precisos. Los cierres de plantas de Evonik en América del Norte en 2025 y las mejoras de capacidad en Europa muestran cómo los actores establecidos buscan eficiencia mediante la racionalización de activos. Si bien están surgiendo rutas de flujo continuo y sin plantilla, la madurez comercial se sitúa a dos o tres años de distancia.

Competencia de Estructuras Organometálicas y Zeolitas

Los marcos organometálicos alcanzan ahora precios industriales cercanos a USD 29,5 por kg para una producción de 1.000 toneladas por año, erosionando la ventaja histórica de costos de la sílice mesoporosa. Las zeolitas jerárquicas mantienen ventajas en estabilidad térmica durante el hidrocraqueo y el desparafinado. Sin embargo, en los campos biomédicos, la biocompatibilidad y la familiaridad regulatoria de la sílice defienden su participación. La presión competitiva impulsa en consecuencia a los innovadores de sílice hacia compuestos híbridos e ingeniería de la superficie de los poros para mantener su relevancia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Serie MCM Mantiene el Liderazgo en Medio del Auge de la Serie SBA

La Serie MCM capturó el 44,68% de la participación del mercado de Sílice Mesoporosa en 2024, subrayando su utilidad consolidada en los ámbitos catalítico y de administración de fármacos, donde sus poros hexagonales optimizan el transporte molecular. La síntesis por lotes madura confiere una previsibilidad de costos que escala eficientemente a los reactores industriales. La Serie SBA, que se beneficia de una CAGR proyectada del 9,82%, aprovecha paredes más gruesas y diámetros de poros más grandes que resisten los rigores hidrotérmicos, ideales para compuestos biofarmacéuticos voluminosos y adsorbentes ambientales. La aceleración de la producción continua de SBA-15 de 5,3 g L⁻¹ h⁻¹ reduce el riesgo de los compromisos comerciales y recorta los gastos operativos.

La Serie MCM, con ventaja de costos, sigue siendo la opción establecida en los catalizadores de refinería de alto rendimiento, aunque la ventaja de rendimiento de la Serie SBA en aplicaciones exigentes impulsa la diversificación de la línea de productos. Los proveedores aprovechan los reactores modulares para cambiar entre series con un tiempo de inactividad mínimo, lo que permite una respuesta ágil a las variaciones de pedidos. La demanda incremental de organosilicas híbridas enriquece aún más el conjunto de ingresos y multiplica las oportunidades de venta cruzada dentro del mercado de sílice mesoporosa.

Por Aplicación: La Administración de Fármacos Marca el Ritmo a Medida que los Casos de Uso se Multiplican

La administración de fármacos y teranóstica representó el 30,12% de los ingresos de 2024 y lidera el crecimiento del segmento con una CAGR del 9,96%. Los perfiles de liberación controlada extienden la biodisponibilidad hasta tres veces en comparación con las dispersiones secadas por pulverización, asegurando la aceptación de los médicos para las indicaciones oncológicas y metabólicas. La catálisis sigue siendo fundamental, respaldada por las modernizaciones de refinerías que despliegan soportes de sílice para impulsar la eficacia de la desulfuración. La demanda de adsorbentes aumenta a medida que las empresas de servicios de agua adoptan la captura selectiva de contaminantes para cumplir con los nuevos estándares de descarga codificados.

Los nichos emergentes en el almacenamiento de energía validan la amplitud de las aplicaciones. Los soportes mesoporosos inmovilizan los polisulfuros, reteniendo el 80% de la capacidad después de 200 ciclos de batería y marcando un hito significativo hacia la comercialización del litio-azufre. De manera similar, los sensores integrados con sílice funcionalizada detectan compuestos orgánicos volátiles con sensibilidad de ppb, desbloqueando paneles de seguridad industrial y calidad del aire. La diversificación modera el riesgo del ciclo de mercado y canaliza las sinergias de innovación de una aplicación a otra.

Por Industria de Usuario Final: La Industria Farmacéutica Impulsa la Adopción Premium

La industria farmacéutica y de biotecnología mantuvo el 34,33% del tamaño del mercado de sílice mesoporosa en 2024 y está prevista una CAGR del 10,02% hasta 2030. La alta tolerancia al margen respalda la adopción de portadores avanzados que podrían ser prohibitivos en términos de costos en otros sectores. La industria química y petroquímica depende de los catalizadores mesoporosos para descarbonizar los activos convencionales, mientras que los servicios ambientales escalan los eco-adsorbentes para los mandatos de tratamiento de agua municipal e industrial.

La electrónica y los semiconductores constituyen un nicho de alto valor donde las esferas de sílice monodispersas reducen la rugosidad de las obleas a 0,979 nm, elevando el rendimiento en el procesamiento de nodos avanzados. Los segmentos de energía y potencia se basan en los avances en baterías y celdas de combustible, asegurando acuerdos estratégicos de suministro con proveedores de materiales. La amplitud de los segmentos de uso final proporciona resiliencia en los ingresos y canaliza retroalimentación continua hacia hojas de ruta de desarrollo de productos personalizados.

Análisis Geográfico

Asia-Pacífico registra la CAGR más rápida del 9,88% hasta 2030. El creciente canal de exportación terapéutica de China y el conocimiento de síntesis de Japón anclan el dominio regional. La política de procesamiento secundario de sílice de Indonesia, que proyecta USD 45.740 millones en inversión para 2040, señala la disponibilidad de materias primas a largo plazo y la expansión de la demanda interna. Al mismo tiempo, las iniciativas de sílice de alta pureza en Corea del Sur sostienen las cadenas de suministro de semiconductores.

América del Norte mantiene el liderazgo tecnológico, amplificado por USD 2.160 millones en desembolsos federales de nanotecnología en 2024 que respaldan la investigación y el desarrollo traslacional. El cumplimiento ambiental en torno a las PFAS acelera los ensayos municipales de adsorbentes mesoporosos, complementando la fuerte demanda farmacéutica. Las consolidaciones estratégicas de plantas, ejemplificadas por la optimización de activos de Evonik, reflejan un panorama maduro pero impulsado por la innovación.

Europa aprovecha las estrictas directivas sobre el agua y los compromisos de neutralidad de carbono para cultivar la demanda de catalizadores y adsorbentes avanzados. La expansión de cuarzo de alta pureza de USD 200 millones de Sibelco subraya la confianza en la trayectoria de la sílice especializada. La sólida infraestructura de medicina de precisión amplía el despliegue de portadores para la administración de fármacos, mientras que los consorcios de investigación transfronterizos difunden el conocimiento de procesos en todo el bloque.

Panorama Competitivo

El mercado de Sílice Mesoporosa está moderadamente concentrado, ya que los Grandes Conglomerados Químicos Integrados se integran verticalmente mientras que las empresas especializadas crean nichos específicos para cada aplicación. La fusión «Smart Effects» de Evonik en 2025 unifica la experiencia en sílice y silanos en una unidad de 3.500 empleados centrada en la sostenibilidad intersectorial, lo que señala una consolidación acelerada. Las empresas emergentes aprovechan la síntesis sin plantilla y la calcinación fotocatalítica para reducir la energía de producción hasta en un 18%, posicionándose para empresas conjuntas con fabricantes de equipos originales de baterías y tratamiento de agua. A medida que la intensidad competitiva aumenta, las estructuras de alianzas se desplazan hacia contratos de suministro a largo plazo combinados con investigación y desarrollo conjuntos.

Líderes de la Industria de Sílice Mesoporosa

Merck KGaA

BASF

W. R. Grace & Co.

JNC Corporation

Evonik Industries AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Evonik Industries anunció la fusión de sus líneas de negocio de Sílice y Silanos en

Smart Effects

. La fusión tiene como objetivo aprovechar la experiencia en química molecular de silanos con las capacidades de diseño de partículas de sílice para ofrecer soluciones avanzadas para tecnologías verdes y aplicaciones de captura de CO2. Esto también puede beneficiar el negocio de sílice mesoporosa de la empresa. - Diciembre de 2024: La empresa sueca de tecnología sanitaria Sigrid Therapeutics anunció que se le ha concedido una patente estadounidense para su tecnología de plataforma SiPore. La patente respalda el uso de las partículas de sílice mesoporosa SiPore de Sigrid. SiPore puede utilizarse para reducir el riesgo de desarrollar síndrome metabólico, diabetes tipo 2, resistencia a la insulina o hiperglucemia.

Alcance del Informe Global del Mercado de Sílice Mesoporosa

| Serie MCM |

| Serie SBA |

| Otros |

| Administración de Fármacos y Teranóstica |

| Catálisis |

| Adsorbentes |

| Sensores |

| Almacenamiento y Conversión de Energía |

| Otros |

| Farmacéutica y Biotecnología |

| Química y Petroquímica |

| Servicios Ambientales |

| Electrónica y Semiconductores |

| Energía y Potencia |

| Otros |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Serie MCM | |

| Serie SBA | ||

| Otros | ||

| Por Aplicación | Administración de Fármacos y Teranóstica | |

| Catálisis | ||

| Adsorbentes | ||

| Sensores | ||

| Almacenamiento y Conversión de Energía | ||

| Otros | ||

| Por Industria de Usuario Final | Farmacéutica y Biotecnología | |

| Química y Petroquímica | ||

| Servicios Ambientales | ||

| Electrónica y Semiconductores | ||

| Energía y Potencia | ||

| Otros | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del mercado de Sílice Mesoporosa en 2030?

Los pronósticos indican que el valor esperado del mercado de Sílice Mesoporosa alcanzará USD 299,32 millones en 2030 sobre la base de una CAGR del 9,67%.

¿Qué serie de productos lidera los ingresos actuales?

La Serie MCM mantiene el 44,68% de los ingresos de 2024 debido a la síntesis rentable y el rendimiento catalítico establecido.

¿Por qué la administración de fármacos es una aplicación de alto crecimiento?

Los poros ajustables permiten la liberación controlada, mejorando la biodisponibilidad hasta tres veces en comparación con las formulaciones convencionales, impulsando una CAGR del 9,96%.

¿Qué región se está expandiendo más rápidamente?

Se proyecta que Asia-Pacífico crezca al 9,88% hasta 2030 sobre la base del desarrollo de la capacidad farmacéutica y la investigación y el desarrollo de materiales.

¿Cómo se están reduciendo los costos en la producción?

La síntesis de flujo continuo y sin plantilla reduce el consumo de energía y los gastos de plantilla, recortando los costos unitarios hasta en un 18%.

Última actualización de la página el: